東南アジア、中東およびアフリカの小火器・弾薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

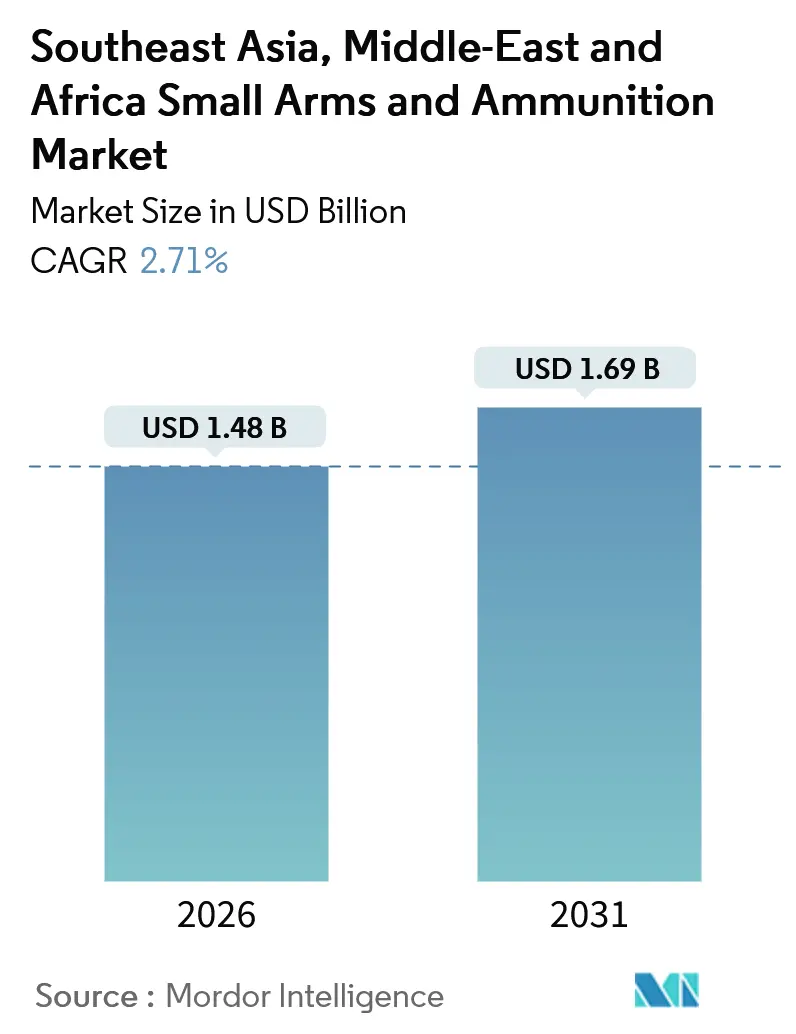

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 東南アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア、中東およびアフリカの小火器・弾薬市場分析

東南アジア、中東およびアフリカにおける小火器・弾薬市場は、2026年に14億8,000万米ドルと評価され、2031年には16億9,000万米ドルに達する見込みであり、CAGR 2.71%を記録すると予測されています。市場は継続的な対テロ作戦、防衛近代化イニシアチブ、および現地調達義務によって牽引されており、安定した需要を維持しています。しかしながら、原油価格の変動やライセンス取得上の課題が年間調達サイクルに影響を与えています。

域内の購入者は、兵站重量を削減するため、次世代6.8ミリメートル弾薬、モジュール式ライフルプラットフォーム、およびポリマーケース入り弾薬の採用を積極的に進めています。湾岸諸国およびASEAN諸国の政府は、オフセット条項を活用し、エンドユーザーに近い場所に合弁製造施設を設立しています。市場競争は、価格重視の戦略から、技術移転、シリアルナンバーによる追跡可能性、および効率的なアフターセールスサポートなどの能力面へとシフトしています。

PT Pindad、Singapore Technologies Engineering、Saudi Arabian Military Industriesのような国内パートナーシップを確立したサプライヤーは、市場においてより有利なポジションにあります。一方、輸入のみに依存するベンダーは、国連行動計画(United Nations Programme of Action)の監査要件により、長期にわたる承認プロセスに直面しています。また、パイプラインやLNG端末を警護する民間セキュリティ企業は、砂塵・塩分・熱帯性湿気などの過酷な環境条件に耐えられる耐久性の高い兵器への需要とともに、ニッチではあるが成長するセグメントを形成しています。

主要レポートのポイント

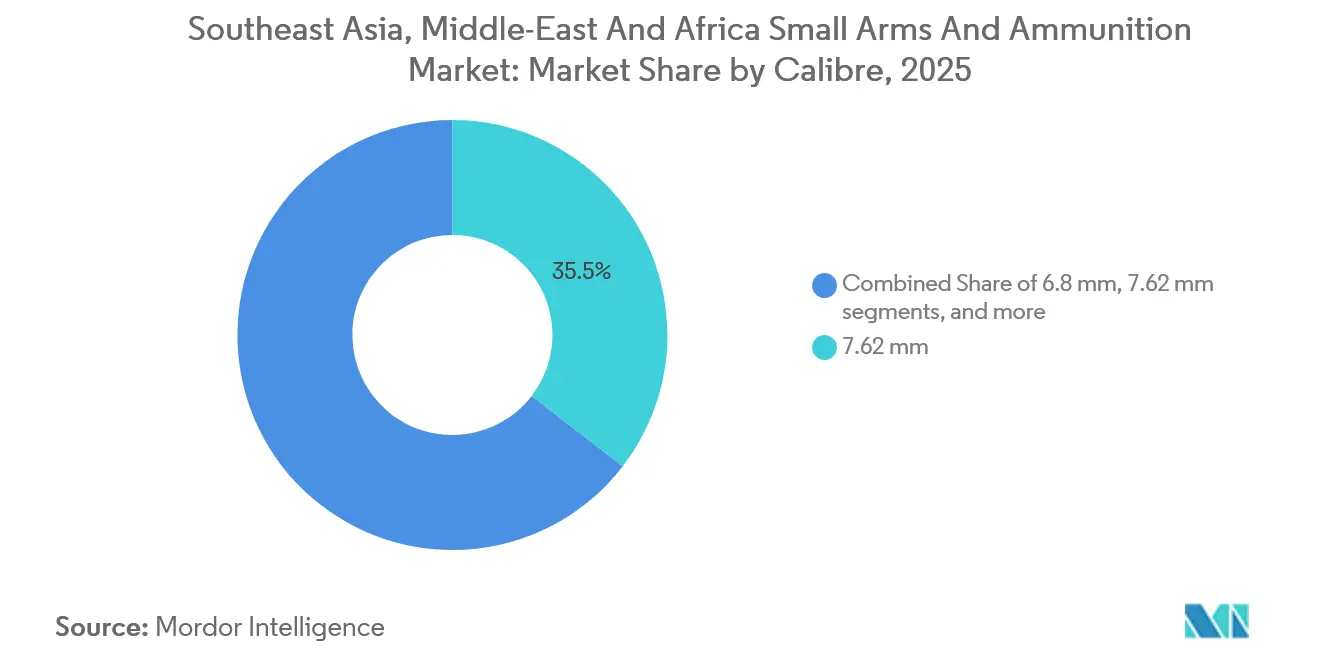

口径別では、7.62ミリメートル弾が2025年の東南アジア、中東およびアフリカ小火器・弾薬市場シェアの35.45%を占めてトップとなりました。一方、6.8ミリメートル弾薬は2031年にかけてCAGR 4.16%で拡大しています。

兵器プラットフォーム別では、ライフルが2025年の収益の39.65%を占め、短機関銃は2031年にかけてCAGR 3.23%で最も高い成長を記録しました。

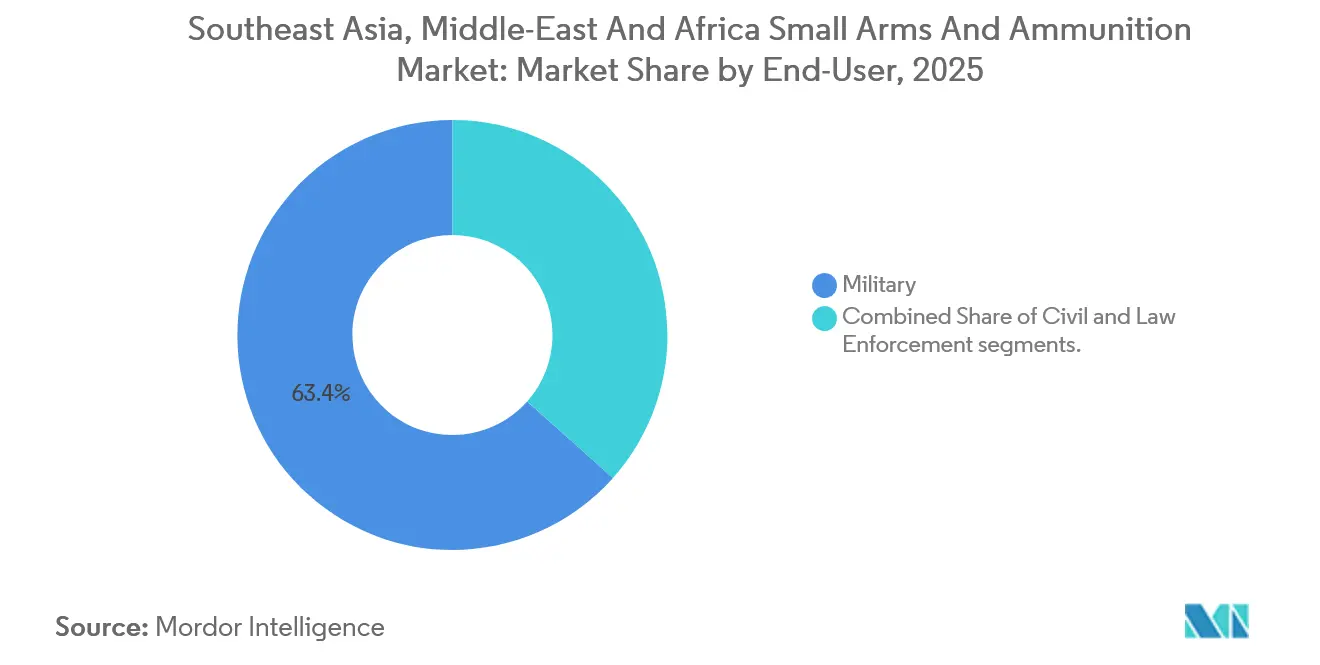

エンドユーザー別では、軍関係の顧客が2025年の売上の63.41%を占めました。一方、都市部のセキュリティ強化を背景に法執行機関の需要はCAGR 3.11%で拡大しています。

地域別では、中東が2025年の売上高の40.47%を占めました。アフリカは2026年から2031年にかけてCAGR 4.01%で最も高い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア、中東およびアフリカの小火器・弾薬市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 対テロ・国内治安調達の急増 | +0.60% | フィリピン、インドネシア、サウジアラビア、UAE、ナイジェリア、ケニア | 短期(2年以内) |

| 東南アジアおよびGCCにおける軍近代化プログラム | +0.50% | ASEAN諸国、湾岸協力会議(GCC)加盟国 | 中期(2〜4年) |

| 民間銃器所有の増加とシューティングスポーツ需要の拡大 | +0.20% | UAE、サウジアラビア、シンガポール、マレーシア | 長期(4年以上) |

| オフセットおよび現地化政策による域内生産の促進 | +0.40% | サウジアラビア、UAE、インドネシア、マレーシア、フィリピン | 中期(2〜4年) |

| エネルギー資産を警護する民間セキュリティ企業の成長 | +0.30% | GCCの石油施設、ナイジェリア、アンゴラ | 短期(2年以内) |

| 電子商取引を通じたグレーマーケット弾薬販売 | +0.10% | 東南アジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

対テロ・国内治安調達の急増

武装グループによる暴力事件や国境を越えた犯罪が、東南アジア、中東およびアフリカの小火器・弾薬市場全体における調達を加速させ続けています。フィリピン国家警察は、アブ・サヤフによる攻撃への対応として2024年にピストルおよびカービン銃の調達契約2,150万米ドルを締結しました。インドネシアのブリモブ(Brimob)は、パプアにおける分離主義勢力への対応として2025年にライフルの在庫を15%拡充しました。[1]ロイタースタッフ、「インドネシア対テロ調達」、reuters.com サウジアラビア内務省は、イエメンからの無人機侵入を受け、2025年に突撃ライフル1万2,000丁以上を購入しました。ケニアも国境警備のため8,500丁のライフルを調達し、サプレッサーおよびモジュール式レールを装備したコンパクトで迅速展開可能な兵器への転換を際立たせました。これらの調達は、域内における国内治安強化および対テロ能力の向上に対する高まる重視を示しています。

東南アジアおよびGCCにおける軍近代化プログラム

GCC諸国およびASEAN加盟国の防衛白書は、有効射程を伸ばす高度な光学機器、サプレッサー、およびモジュール式口径への支出を促進しています。UAEは2024年に6.8ミリメートルシステムの採用に4億5,000万米ドルを配分しました。このシステムは有効射程が30%延長されており、米陸軍の次世代分隊兵器(Next Generation Squad Weapon)の思想を反映しています。シンガポールは2025年にST Engineeringへライフル1万8,000丁を発注し、マレーシアは2028年までに共同生産された火工品に1億8,000万米ドルを割り当て、技術移転条項を組み込んだベンダーを優遇しました。これらの近代化の取り組みは、軍事能力の強化を目的とした先進兵器と協同生産協定への戦略的転換を反映しています。

民間銃器所有の増加とシューティングスポーツ需要の拡大

東南アジア、中東およびアフリカの小火器・弾薬市場における消費者セグメントは、規模は控えめながら高い利益率を享受しています。UAEは2025年に簡素化された規則のもとで新たに1万2,400件のライセンスを発行し、前年比22%増加しました。[2]UAE内務省、「民間銃器ライセンス統計2025年」、moi.gov.ae サウジアラビアは2024年に民間許可証8,700件を付与し、マレーシアのシューティングスポーツ連盟は2025年に会員数を18%増加させました。プレミアムな真鍮ケース入り弾薬およびマッチグレード弾頭は価格プレミアムを実現しており、小売チェーンとのパートナーシップに関心を持つサプライヤーを引き付けています。シューティングスポーツや民間銃器所有への関心の高まりが、域内サプライヤーにとってニッチながら収益性の高い市場を生み出しています。

オフセットおよび現地化政策による域内生産の促進

現地化政策が入札の勝者を決定します。サウジアラビアは2024年に防衛支出の現地化率24.89%を達成し、2030年までに50%を目標としており、これにより2025年に開設された5億8,000万米ドルのRheinmetall合弁工場の設立が促進されました。インドネシアは35%の現地コンテンツ規則を施行しており、PT PindadがFN Herstalのプロセスをライセンス供与する結果をもたらしました。フィリピンの共和国法第12024号は10%の現地再投資を義務付けており、これによりIsrael Weapon Industriesが2025年に銃身鍛造ラインを開設しました。このような政策は確立された合弁事業を優遇する一方で、輸入のみに頼る事業者を排除しています。これらの取り組みは、現地生産と技術移転協定を優先することで競争環境を再編しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な輸入ライセンスおよびエンドユーザー認証 | -0.40% | 東南アジア、中東 | 中期(2〜4年) |

| 中東・アフリカ諸国における原油価格連動型の予算変動 | -0.50% | GCC諸国、石油依存型アフリカ経済 | 短期(2年以内) |

| 密輸懸念による追跡可能性強化 | -0.20% | サヘル地帯、アフリカの角、東南アジア海上回廊 | 中期(2〜4年) |

| 非致死性指向性エネルギー群衆制御オプションへのシフト | -0.10% | 中東および東南アジアの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸入ライセンスおよびエンドユーザー認証

国連の枠組みは輸入業者にエンドユーザーの確認を義務付けており、東南アジア、中東およびアフリカの小火器・弾薬市場における調達サイクルを最大9ヶ月延長させています。シンガポールの武器および爆発物取締法(Arms and Explosives Act)は2025年に弾薬契約3件を遅延させ、ISACS(国際小火器規制基準)によるマーキング規則は、コンプライアンスチームへの資金投下が困難な中小工場に負担を課しています。既存の主要企業がこれらのコストを吸収する一方で、機会主義的なサプライヤーは撤退し、競争的な価格圧力が低下しています。規制環境は一段と厳格化しており、域内全体での調達プロセスの速度とコストに影響を与えています。

中東・アフリカ諸国における原油価格連動型の予算変動

防衛支出はブレント原油価格に連動しており、2024年の1バレル82米ドルから2025年半ばには75米ドルへ下落したことで、サウジアラビアはライフル2万5,000丁の入札を先送りし、ナイジェリアは2025年の防衛予算を12%削減しました。[3]RAND研究所、「中東における防衛予算の変動性」、rand.org ベンダーは柔軟な支払い条件や原油貨物に連動したバーター提案で対応していますが、収益認識の不確実性が上場製造業者の業績を圧迫しています。原油価格の変動は引き続き防衛予算に影響を与え、政府とサプライヤーの双方が一貫した調達計画を維持する上での課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:中間弾薬から次世代弾道学へ

7.62ミリメートルセグメントは2025年の売上の35.45%を占め、旧式のAK在庫が牽引しています。しかし、資金は西側標準に適合した口径へと振り向けられるようになっています。例えば、インドネシアは2024年に7.62×39ミリメートル弾を4,200万発発注しましたが、2025〜2029年の小火器予算のうちこの口径への配分はわずか18%にとどまりました。一方、6.8ミリメートル弾薬は、600メートルで致死性が20%向上することを実証した米軍の戦闘試験を受け、東南アジア、中東およびアフリカの小火器・弾薬市場で最も高いCAGR 4.16%で成長すると予測されています。5.56ミリメートル口径は引き続き不可欠であり、マレーシアが2025年に2,800万発を発注したことがその証左です。一方、9ミリメートルの備蓄量は警察の拳銃更新に伴い拡大しています。.338ラプアマグナムなどのニッチ口径は特殊作戦部隊に採用されていますが、全体の収益への貢献は限定的です。

エンドユーザーが後方互換性と先進弾道学の双方を求めるなか、市場は口径の多様化から恩恵を受けています。サプライヤーは銃身を交換することで5.56mm、6.8mm、7.62mm弾に対応できるモジュール式ライフルを提供しており、ライフサイクルコストの低減と兵站の簡素化を実現しています。さらに、ポリマーケース技術の進歩により30〜40%の重量削減が見込まれ、携行弾数の上限を超えずにより多くの弾薬を携行できるようになります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

兵器プラットフォーム別:近接戦闘上の要請が調達優先事項を再編

ライフルは2025年の収益の39.65%を占めました。しかし、市街地作戦戦略が短機関銃への需要を加速させており、2031年にかけてCAGR 3.23%で成長すると予測されています。例えば、UAE大統領親衛隊は2025年にVIP警護用にFN P90を4,200丁調達し、インドネシアのブリモブは2024年にMP5を2,800丁近く取得しました。拳銃の需要も高く、警察部隊が大容量半自動拳銃を標準装備化しています。例えばシンガポールは2024年にSIG P226を8,500丁発注しました。軽機関銃と散弾銃は、制圧射撃や暴動鎮圧などの専門的役割を引き続き担っており、高テンポの部隊における短い交換サイクルが安定した需要を支えています。

東南アジア、中東およびアフリカの小火器・弾薬市場における調達優先事項は、最大銃口速度よりもモジュール性、耐腐食性仕上げ、およびサプレッサー互換性を重視する方向にシフトしています。高度な光学機器とブルートゥース対応訓練センサーを統合できるベンダーはプレミアム価格を設定できます。

エンドユーザー別:法執行機関の近代化が軍・民間のギャップを縮小

軍組織が2025年の支出の63.41%を占めましたが、法執行機関はより高い成長率を示しています。例えば、フィリピン国家警察は2026年までに小火器に8,600万米ドルを配分し、サウジアラビアの特別警備隊は2025年に特殊部隊向けであった機能を備えた新型カービン銃1万2,500丁を配備しました。民間購入者は、経済多様化に連動した湾岸の娯楽射撃イニシアチブに支えられ、ニッチながら収益性の高いセグメントを維持しています。

都市部の不安や組織犯罪が伝統的な防衛の境界線をますます曖昧にするなか、内務省は警察用兵器に軍事レベルの信頼性を求めています。このトレンドにより、弾薬メーカーは群衆制御に最適化された9mm弾と装甲貫通型5.56mm弾薬の両方を生産するよう促され、製品ポートフォリオの拡充と生産レートの安定化を実現しています。

地域分析

中東は、国内生産へ予算を振り向けるビジョン2030の現地化イニシアチブに支えられ、東南アジア、中東およびアフリカの小火器・弾薬市場における2025年の収益の40.47%を占めました。例えば、2025年に稼働を開始したRheinmetall-SAMIの工場は年間1億2,000万発の生産能力を持ち、薬莢の輸入を35%削減しました。UAEの4億5,000万米ドルのライフル更新プログラムは、同地域が次世代プラットフォームに注力していることを示しています。同時に、オマーンは2025年に1,800万発の弾薬契約を国内生産者に発注し、自給自足能力を強化しました。しかしながら、原油価格の変動が発注量に直接影響するため、ベンダーは後払いオプションを提供しています。

東南アジアの地理的課題と反乱勢力の脅威は備蓄品の分散配置を必要としています。具体的な事例として、インドネシアによるパプア部隊向けライフル2万2,000丁の購入、フィリピンの12億フィリピンペソの拳銃・カービン銃契約、シンガポールによるSAR 21 Mk2ライフル1万8,000丁の発注が挙げられます。調達戦略は異なるものの、軽量かつ光学機器対応の兵器への共通した重視があります。インドネシアの現地コンテンツ35%要件やマレーシアの産業協力プログラム(Industrial Collaboration Programme)などのオフセット政策が調達決定に影響を与え、一部サプライヤーにとって市場参入障壁を形成しています。

アフリカは2031年にかけてCAGR 4.01%と最も高い成長率を達成すると予測されています。ケニアは2024年に警察のライフル在庫を8,500丁増加させ、域内輸出を支援するため弾薬工場の生産量倍増計画を策定しました。ナイジェリアは2024年にカドゥナで年産1,200万発の生産ラインを稼働させましたが、品質管理の問題から稼働率は60%にとどまり、政策目標と実際の運用実績のギャップを示しました。一方、Denelが2025年に南アフリカ軍と締結した契約は、事業再編の課題に直面しながらも確立されたプレイヤーが引き続き契約を獲得できることを示しています。

競合状況

東南アジア、中東およびアフリカの小火器・弾薬市場は適度に分散しており、上位5社のサプライヤーが合算収益の約38%を占めています。現地化政策により合弁工場が設立され、国別の小規模な寡占状態が生まれています。例えば、サウジアラビアのSAMIとRheinmetall、ASEAN全域のST Engineering、インドネシアのPT Pindadは、国家コンテンツ規制のもとで優先入札者ステータスの恩恵を受けています。具体的には、PT Pindadが2024年にフィリピンへライフル1万2,000丁を輸出し、ST Engineeringが2025年にマレーシアの販売代理店の株式51%を取得した事例は、既存企業が近接性と政策整合性を活用して契約を確保する方法を示しています。

現在のイノベーションの取り組みは、口径変換可能なライフル、ポリマーケース弾薬、および革新的な光学機器に集中しています。FN Herstalは2024年にツールフリーの口径交換を特徴とするFN EVOLYSシステムを発表し、サウジアラビア国家警備隊およびマレーシア警察特殊部隊の関心を集めました。トルコのメーカーであるMKEKおよびSarsilmazは、ISACSマーキング基準を遵守しながら西側競合他社より最大30%低い価格を提供し、2024年にニジェールへのライフル1万5,000丁の販売を確保しました。しかしながら、域内の生産設備やコンプライアンス基盤を持たないサプライヤーは、監査コストによる利益率の低下や入札サイクルの長期化といった課題に直面しています。

東南アジア、中東およびアフリカの小火器・弾薬産業リーダー

Singapore Technologies Engineering Ltd.

PT Pindad

Saudi Arabian Military Industries (SAMI)

Israel Weapon Industries (IWI) Ltd.

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Saudi Arabian Military Industries (SAMI)とRheinmetallは、アル・ハルジに建設した特殊弾薬工場において本格量産を開始しました。同施設は年間1億2,000万発の初期生産目標を達成しており、小火器軍事作戦において不可欠な5.56mmおよび7.62mm弾薬の生産に注力しています。ビジョン2030のもとで最も重要な防衛現地化イニシアチブとして、同工場はサウジアラビアの欧州製弾薬への依存度を約35%削減すると見込まれています。この動向は、2025年後半時点で現地化率が約24.9%に達しており、2030年までに軍事支出の50%を現地化するというサウジアラビアの目標に沿うものです。

- 2026年1月:イスラエル国防省とイスラエル国防軍は、Israel Weapon Industriesが製造したARADライフル数千丁を全国の即応部隊に配布する作業を完了しました。この展開は、標準化された国内製造の防衛システムの調達プログラムの完了を示しています。ARADは、過酷な環境で活動する特殊部隊および法執行の専門家向けに開発されたもので、先進的なARプラットフォームをベースとしています。この5.56mmライフルは、ショートストローク・ガスピストン式作動、完全両利き用コントロール、フリーフローティング・ハンマー鍛造銃身、および光学機器と付属品を支援するインテグレーテッドレールを特徴としています。

東南アジア、中東およびアフリカの小火器・弾薬市場レポートスコープ

小火器・弾薬は、東南アジア、中東およびアフリカ全域にわたる防衛、法執行機関、および民間安全上の要件を満たすために設計された携帯型火器およびその対応弾薬を包含しています。本調査は、軍部隊、法執行機関、民間セキュリティ請負業者、および認可された民間ユーザーに対して5.56mmから12.7mmに及ぶ口径のライフル、拳銃、短機関銃、軽機関銃、散弾銃、および弾薬の調達、生産および流通を対象としています。市場にはまた、構成部品レベルの保守、オフセット協定に基づく現地化製造、および外国の元の装備品製造業者と域内の国営火工品工場との間の技術移転協定も含まれています。

東南アジア、中東およびアフリカの小火器・弾薬市場は、口径、兵器プラットフォーム、エンドユーザー、および地域別にセグメント化されています。口径別では、市場は5.56mm、6.8mm、7.62mm、9mm、12.7mm、およびその他の口径にセグメント化されています。兵器プラットフォーム別では、市場は拳銃、ライフル、軽機関銃、短機関銃、および散弾銃にセグメント化されています。エンドユーザー別では、市場は民間、法執行機関、および軍セグメントにセグメント化されています。地域別では、市場は東南アジア(インドネシア、マレーシア、フィリピン、シンガポール、およびその他の東南アジアを含む)、中東(アラブ首長国連邦、サウジアラビア、およびその他の中東を含む)、およびアフリカ(南アフリカおよびその他のアフリカを含む)にセグメント化されています。上記全セグメントの市場規模および予測は金額(米ドル10億)ベースで提供されています。

| 5.56mm |

| 6.8mm |

| 7.62mm |

| 9mm |

| 12.7mm |

| その他の口径 |

| 拳銃 |

| ライフル |

| 軽機関銃(LMG) |

| 短機関銃(SMG) |

| 散弾銃 |

| 民間 |

| 法執行機関 |

| 軍 |

| 東南アジア | インドネシア | |

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| その他の東南アジア | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 口径別 | 5.56mm | ||

| 6.8mm | |||

| 7.62mm | |||

| 9mm | |||

| 12.7mm | |||

| その他の口径 | |||

| 兵器プラットフォーム別 | 拳銃 | ||

| ライフル | |||

| 軽機関銃(LMG) | |||

| 短機関銃(SMG) | |||

| 散弾銃 | |||

| エンドユーザー別 | 民間 | ||

| 法執行機関 | |||

| 軍 | |||

| 地域別 | 東南アジア | インドネシア | |

| マレーシア | |||

| フィリピン | |||

| シンガポール | |||

| その他の東南アジア | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主な質問

東南アジア、中東およびアフリカの小火器・弾薬市場の現在の規模は?

市場は2026年に14億8,000万米ドルに達しており、CAGR 2.71%で成長し、2031年には16億9,000万米ドルに達すると予測されています。

域内調達において最も高い成長率を示している口径は?

6.8ミリメートル弾薬は、軍がより長い射程と高い貫通力を持つ弾薬を追求するなか、CAGR 4.16%で拡大すると予測されています。

現地化義務がサプライヤーにとって重要な理由は?

サウジアラビアやインドネシアなどの国々は最大50%の現地コンテンツを義務付けているため、海外ベンダーは合弁工場を設立しなければ入札から排除されるリスクがあります。

最も高い成長率を示しているエンドユーザーセグメントは?

都市部のセキュリティ上の脅威の高まりを背景に、法執行機関はCAGR 3.11%で調達を増加させています。

原油価格の変動が中東およびアフリカにおける防衛調達に与える影響は?

原油価格の低下は政府収入を減少させ、ライフルや弾薬の入札が先送りされたり、年間発注量が縮小したりする場合が多くあります。

域内の将来の調達を形成する技術は?

口径変換キットを備えたモジュール式ライフル、重量を削減するポリマーケース弾薬、および弾道計算機と統合されたスマート光学機器が支持を集めています。

最終更新日: