アジア太平洋地域弾薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

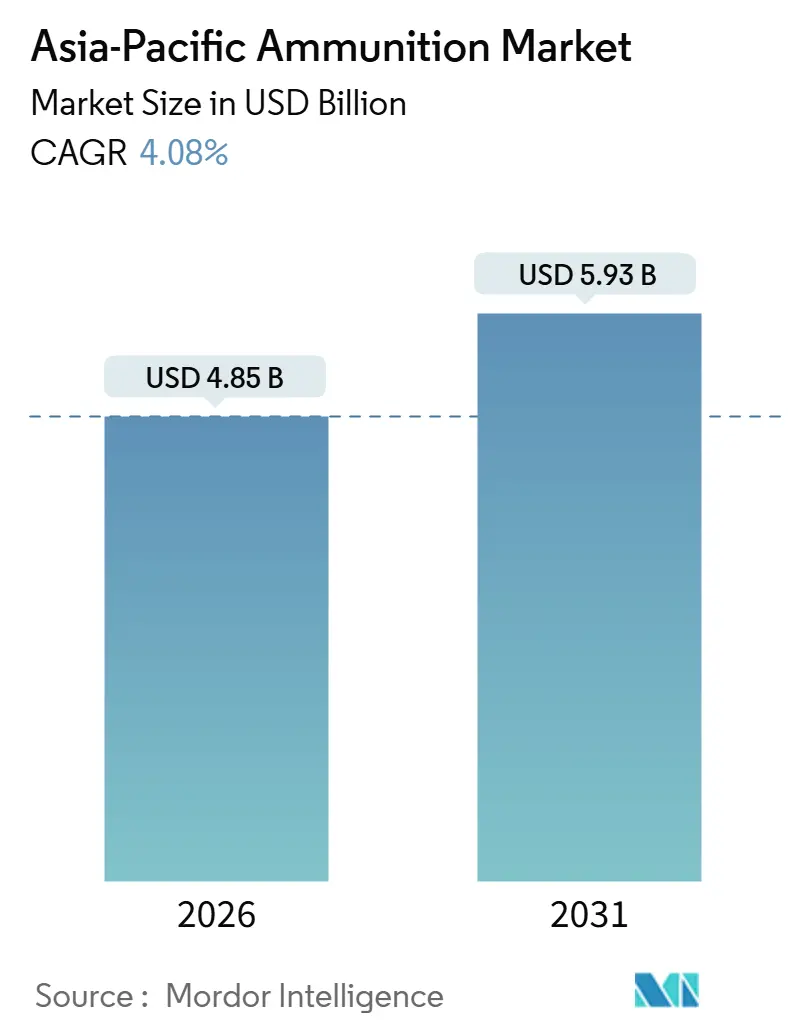

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域弾薬市場分析

アジア太平洋地域弾薬市場規模は2026年に48億5,000万米ドルに達し、予測期間において年平均成長率4.08%で拡大し、2031年には59億3,000万米ドルに達する見込みです。成長の柱は、防衛予算の着実な拡大、国内生産の広域化、および単価を押し上げながら総量成長を抑制する精密誘導弾への漸進的な移行にあります。中国は依然として地域需要の半分を占めていますが、インドの自立推進と民間部門の生産拡大により、南アジアおよび東南アジアへの受注再配分が始まりつつあります。日本、韓国、オーストラリアでのプログラム支出は長距離打撃能力と致死性向上に重点を置いており、大口径弾薬およびスマート弾薬への需要を下支えしています。一方、民間、法執行機関、民間警備セグメントは小口径薬莢への補完的需要を生み出していますが、規制の断片化によりこのチャネルは依然として細分化されています。

レポートの主要ポイント

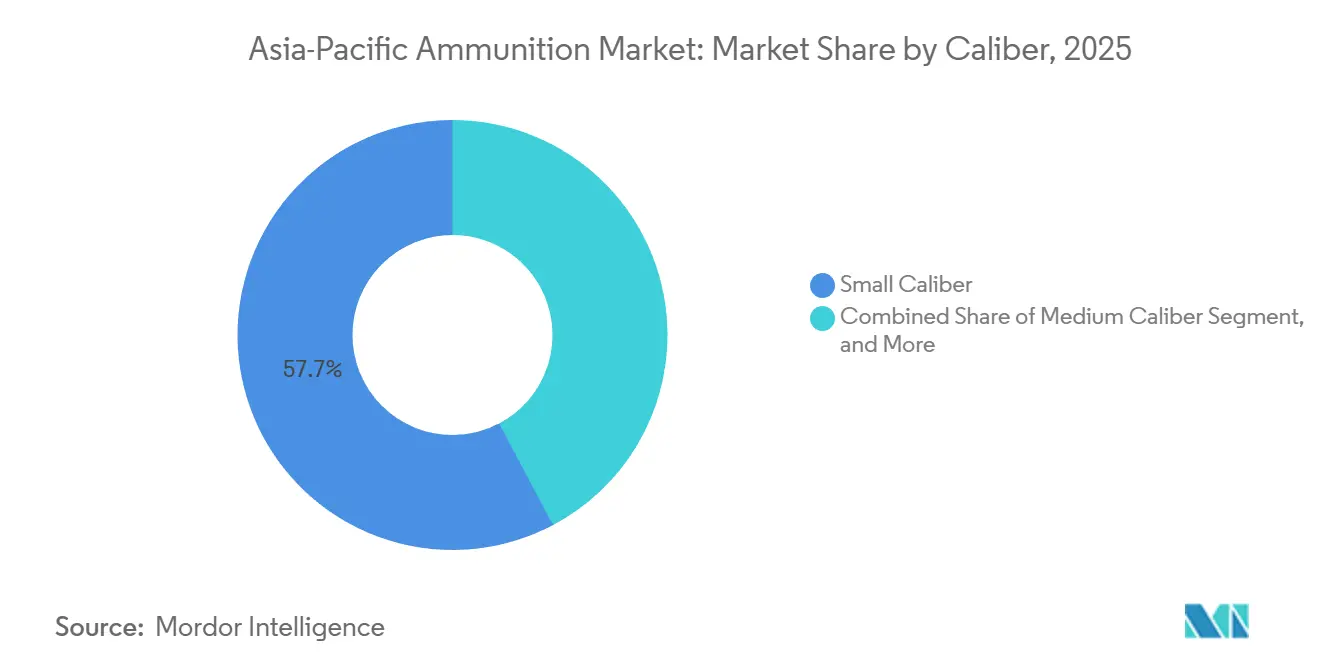

- 口径別では、小口径弾薬が2025年に57.74%を占め、大口径弾は2031年にかけて最も速い年平均成長率5.16%を記録すると予測されています。

- 製品別では、弾丸・薬莢が2025年に62.67%のシェアでカテゴリーをリードし、2031年にかけて年平均成長率4.98%で拡大する見込みです。

- 誘導方式別では、非誘導弾薬が2025年に90.38%のシェアを維持し、精密打撃ドクトリンの成熟に伴い誘導弾が年平均成長率5.62%で拡大しています。

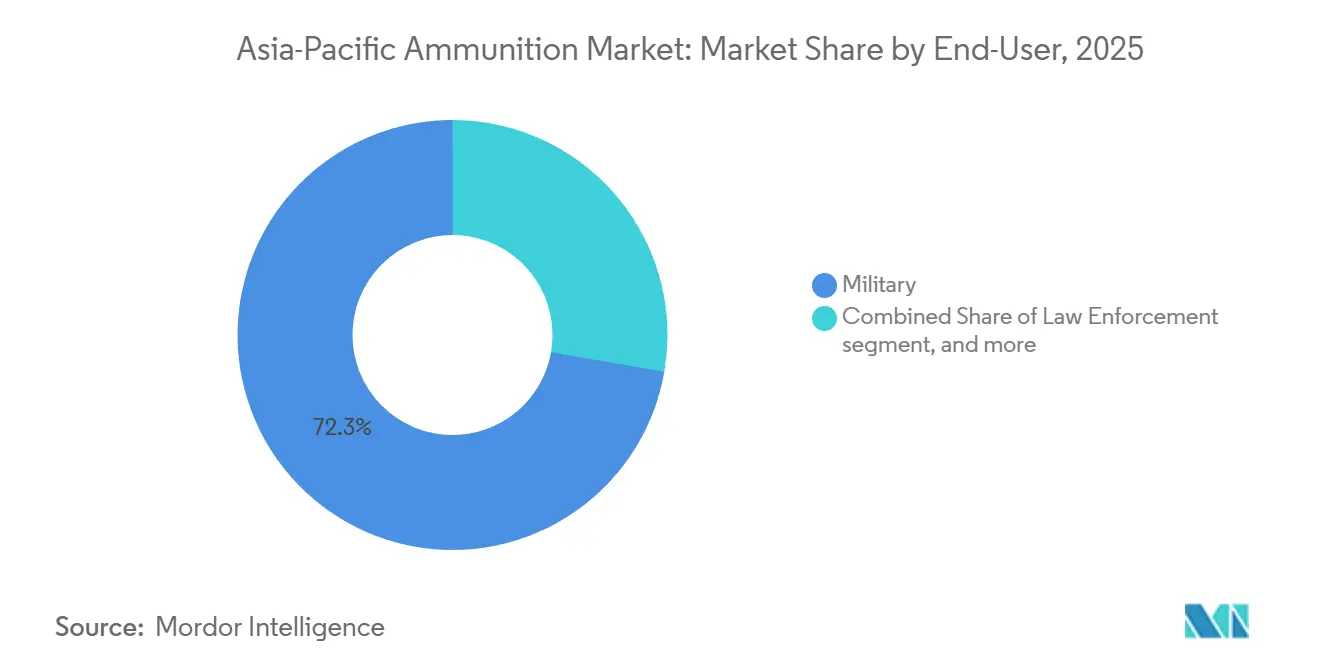

- 最終需要者別では、軍セグメントが2025年の出荷量の72.26%を占め、2026年から2031年にかけて最も高い成長率5.78%を記録しました。

- プラットフォーム別では、陸上プラットフォームが2025年需要の64.89%を占め、年平均成長率6.04%で成長し、海上および航空カテゴリーを上回っています。

- 地理別では、中国が2025年のアジア太平洋地域弾薬市場シェアの50.35%を獲得し、インドは2026年から2031年にかけて年平均成長率5.28%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域弾薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体にわたる防衛予算の増加 | +1.2% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| 高度口径およびスマート弾薬を求める近代化プログラム | +0.9% | インド、中国、韓国、オーストラリア | 長期(4年以上) |

| 地域製造能力の拡大と自立化イニシアチブ | +0.7% | インド、インドネシア、タイ、フィリピン | 中期(2〜4年) |

| スポーツ・護身用弾薬における民間・法執行機関需要の急増 | +0.4% | アジア太平洋地域中核部、東南アジア | 短期(2年以内) |

| 맞춤型ロジスティクスを必要とする民間軍事・警備会社の成長 | +0.3% | シンガポールのハブ、湾岸連携アジア太平洋地域事業 | 中期(2〜4年) |

| より厳格な環境規制の下でのグリーン・無鉛弾への移行 | +0.2% | オーストラリア、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域各国における防衛予算の増加

中国は2024年の防衛配分を7.2%増加させ、ロケット軍の備蓄補充および射程延長型砲兵弾薬に新規資金を充当しました。日本は2024年度に8兆9,000億円の記録的な予算を設定し、155mm砲弾や12式ミサイル弾頭などの反撃能力の備蓄を優先しました。韓国は年間4〜5%の成長率を維持し、K2戦車およびK9自走榴弾砲の弾薬を輸出規模の生産に活用することで国内軍のユニットコストを削減しました。インドは弾薬戦争備蓄を10戦闘日から30戦闘日に引き上げるために5年間で1,300億米ドルを割り当てており、この目標はすでに供給業者の構成を再編しています。オーストラリアは誘導兵器・爆発物エンタープライズに40億オーストラリアドル(26億7,000万米ドル)を割り当て、国内生産を確保し、太平洋横断サプライチェーンへの依存を低減しました。

高度口径およびスマート弾薬を求める近代化プログラム

インドの155mm改修は105mmおよび130mm砲を交替させ、月4万発の継続的需要を生み出し、伝統的に国家管理のニッチ分野に民間新規参入者を引き込んでいます。韓国の天剣ファイア・アンド・フォーゲット・ミサイルは、地域が非誘導無反動砲から精密対装甲効果へと転換していることを示しています。[1]Jon Grevatt、「韓国が天剣対戦車誘導ミサイルを公開」、Defense News、defensenews.com 日本は12式地対艦誘導弾の射程を1,000km超に延伸し、新たな推進薬および誘導電子機器ラインの開発を促しました。オーストラリアのLAND 400フェーズ3は次世代歩兵戦闘車(IFV)に装備するための30mm空中炸裂弾を要求しており、サプライヤーにプログラマブル信管を大規模に組み込むことを強いています。フィリピンのホライゾン2近代化(350億ペソ相当)は、ベトナム時代の榴弾砲を155mmプラットフォームおよび関連するスマート砲弾に転換するものです。

地域製造能力の拡大と自立化イニシアチブ

民間企業がインドの生産量の40%を占めるようになり、155mmの年間生産能力を10万発に引き上げ、アジア太平洋地域弾薬市場の国産品比率を向上させています。タイは2024年初頭に5.56mm NATO規格工場を開設し、ASEANバイヤー向けに年間5,000万発を目標としています。インドネシアのPT Pindadは欧州からの技術移転を受け、国内および輸出受注の両方に対応するために81mm迫撃砲ラインを30%拡張しました。Rheinmetallのクイーンズランド施設は2024年後半に155mm砲弾の生産を開始し、フェーズ1の生産量は2026年までに1万5,000発に達する見込みです。フィリピンと韓国のPoongsan Corporationは2026年完成予定の黄銅薬莢工場の建設を開始し、重要な原材料不足を解消しつつあります。

スポーツ・護身用弾薬における民間・法執行機関需要の急増

フィリピンの銃所有は2024年に12%増加し、認可を受けた民間人の9mmおよび.45 ACP弾の販売を押し上げました。タイのシューティングスポーツクラブの会員数が8%増加し、マッチグレードの5.56mmおよび7.62mm薬莢への需要を牽引しました。インドでは2022年から2025年にかけて民間ライセンスが年間6%成長し、メーカーが.32 ACPおよび12ゲージ弾への多様化を促しました。インドネシア国家警察は5万丁のグロック拳銃とともに1,000万発のホローポイント9mm弾を発注し、特化した法執行機関需要を示しました。オーストラリア各州警察が5.7×28mm口径のプラットフォームに移行し、地域調達記録に新たなニッチ口径が導入されました。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な多層輸出規制とライセンス | -0.5% | グローバル、特に米国由来部品 | 短期(2年以内) |

| 原材料価格の変動性 | -0.4% | インド、東南アジア | 短期(2年以内) |

| スマート弾薬インターフェースにおけるサイバーセキュリティリスク | -0.3% | 日本、韓国 | 長期(4年以上) |

| 3Dプリントによる即席弾薬の拡散 | -0.2% | 紛争地域、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な多層輸出規制とライセンス

ミサイル技術管理レジームの規則は、射程300kmまたは搭載量500kgを超える弾薬の移転を制限しており、インドのフィリピン向けブラモスNGの供給交渉を複雑にしています。[2]軍備管理協会、「ミサイル技術管理レジームファクトシート」、armscontrol.org ワッセナー・アレンジメントは2024年のリストを拡張してプログラマブル信管を含め、アジア内取引に42カ国の許可サイクルを追加しました。米国のITARレビューは現在平均90〜120日を要し、最終用途審査の厳格化により2024年の否認率が8%上昇しました。オーストラリアの輸出許可制度は人権審査を適用しており、2024年に東南アジア向け155mm砲弾の納入を遅延させました。韓国のK9弾薬のポーランド向け輸出がNATO認証で遅延に直面し、OECD加盟国のサプライヤーでさえ行政的障壁に遭遇する可能性があることを示しています。

原材料価格の変動性(銅、鉛)

銅価格は2024年1月に9,200米ドル/トンへと15%急騰した後に落ち着き、薬莢製造業者のキャッシュフローを圧迫しました。鉛は2024年中に2,000〜2,350米ドル/トンの間で推移し、東南アジアの組立業者の購買スケジュールを乱しました。インドのメーカーは銅エクスポージャーの最大40%をヘッジしたものの、2024年度に3〜5ポイントの利益率圧縮を経験しました。PT Pindadは81mm砲弾で12%のコスト増を吸収し、新規国防省契約に価格連動条項を盛り込む契機となりました。タレスは鉛合金不足を理由に2024年3月に40mm手榴弾の生産を2週間停止し、サプライチェーンの硬直性を浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:大口径砲兵弾薬が勢いを増す

小口径弾薬は2025年にアジア太平洋地域弾薬市場の57.74%のシェアを占め、歩兵兵器向けに調達される5.56mm、7.62mm、9mm弾の膨大な量によって市場を支配しました。100mmを超える大口径砲弾は年平均成長率5.16%で成長すると予測され、地域の軍が長距離火力と対砲兵任務を優先するにつれてアジア太平洋地域弾薬市場全体を上回るペースで拡大しています。インドの155mm年間生産能力は現在10万発を超えており、自立化の野心がいかにサプライヤーの構図を変え得るかを示しています。韓国は国内需要を活用してK9弾薬を欧州の見積もりより15〜20%低い価格で提供し、ポーランドとオーストラリアの輸出プログラムを獲得しています。

20mmから57mmの口径範囲を持つ中口径機関砲は装甲車両および艦砲に使用されており、オーストラリアのLAND 400プログラムはスマート30mm空中炸裂弾オプションを規定しています。12.7mm機関銃弾および40mm手榴弾を含む「その他」カテゴリーは、特殊部隊とヘリコプターのドアガンに牽引されて安定を保っています。小口径の量は訓練消費量においてなお支配的ですが、在庫回転が安定するにつれてその成長率は緩やかになっています。これに対し、砲兵弾薬の需要は脅威認識の変化と戦争備蓄を消費する演習に直接反応します。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品別:弾丸・薬莢が金額面でのリーダーシップを維持

弾丸・薬莢は2025年にアジア太平洋地域弾薬市場シェアの62.67%を占め、訓練および作戦即応性における予測可能な補充サイクルによって牽引されました。このセグメントは軍民両用の重複と小口径生産ラインのスケールアップの容易さの恩恵を受け、年平均成長率4.98%で拡大しています。砲弾および迫撃砲弾は単位量では少ないものの、特に精密誘導キットが追加された場合は平均販売価格が高く、シェア数値が小さいにもかかわらず収益貢献は相当規模を維持しています。

航空爆弾と40mm手榴弾はニッチな近接航空支援および歩兵突撃の役割を担っており、例えばフィリピンは自動擲弾発射器と多目的弾の備蓄にホライゾン2資金を充てました。オーストラリアおよびインドネシアの施設が155mm砲弾の生産を増強していることは、伝統的な米国・欧州のハブ以外で規模の経済が生まれていることを示しています。継続的な近代化により刷新サイクルが確保され、訓練テンポが変動しても基本需要が固定されています。

誘導方式別:非誘導弾が支配するが、スマート弾薬が加速

非誘導弾は2025年にアジア太平洋地域弾薬市場シェアの90.38%を支配しており、そのコスト効率と最小限の統合要件によるものです。しかし、誘導砲弾は地域の軍隊が付帯的損害を最小化するための精密効果を採用するにつれて年平均成長率5.62%が見込まれています。韓国の天剣ミサイルとインドのGPS対応ピナカロケットは、争いのある環境における初弾命中率に政府が置く価値を強調しています。

サイバーレジリエンスは現在、オーストラリアと日本がスプーフィング脅威を無効化するために電子インターフェースを強化する中、調達基準において重要な位置を占めています。非誘導弾の5〜10倍に達するユニット価格にもかかわらず、誘導弾薬は高価値目標、特に誤発射が重大な戦略的リスクをもたらす海上チョークポイントや国境紛争地点においてますます正当化されています。

最終需要者別:軍の支出がペースを設定

軍は2025年の地域生産量の72.26%を消費し、政府が備蓄を補充し部隊構造を拡大するにつれて年平均成長率5.78%で成長すると予測されており、これは民間・法執行チャネルを上回るペースです。インドは2024年に年間弾薬予算を23億米ドルに引き上げ、中国は西部戦域のロケット軍向けに暗号化貯蔵施設を拡充しました。

法執行機関は警察拳銃向けに小口径需要の安定した部分を占めており、インドネシアの警察拳銃向け1,000万発調達がその証拠です。民間シューティングスポーツは増分的な量とマージンをもたらしますが、ライセンスの上限と口径制限が国境を越えた取引を制限しています。非軍事セグメントを合わせると、政府の需要が途切れた際の収益の緩衝材となりますが、決定的な成長エンジンとしての軍を凌駕することはないでしょう。

プラットフォーム別:陸上システムが消費を支配

陸上兵器システムは2025年のアジア太平洋地域弾薬市場規模の64.89%を占め、年平均成長率6.04%により最も速く成長するプラットフォームセグメントとなっています。この急増は、砲兵、装甲車両、小火器の近代化を含むインド、オーストラリア、韓国にわたる大規模な近代化の波を反映しています。

海上兵器需要は、76mm多目的弾を必要とする日本の最上型護衛艦などの艦隊更新とともに成長しています。20mm機関砲から対地スタンドオフミサイルに至る航空搭載弾薬は、オーストラリアの72機編成のF-35A部隊などの戦闘機調達を追いますが、その総量は陸上カテゴリーより依然として小規模です。

地理分析

中国は2025年の地域量の50.35%を占め、台湾をめぐる潜在的な有事とインドとの継続的な国境緊張に備えた深い備蓄を反映しています。中国北方工業集団公司のような国産大手は155mm砲弾から小口径弾まで一手に供給し、北京が生産を外国制裁から保護することを可能にしています。在庫が十分な水準に近づき、輸出規制の精査が厳しくなるにつれ、中国の成長率は緩やかになっています。

インドは最も急成長している地域であり、2031年にかけて年平均成長率5.28%が予測されており、輸入依存を10%以下に抑え、生産の40%を民間部門に移行させた政策に支えられています。黄銅薬莢工場から155mmラインに至る積極的な生産能力増強は、アジア太平洋地域弾薬市場が域内調達を拡大することを示しています。

日本の2024年予算の急増は、数十億円を反撃用弾薬に振り向け、米国在庫への歴史的な依存を低下させました。韓国の年間4〜5%の予算増加と記録的な170億米ドルの防衛輸出は、規模と垂直統合がどのように対外市場浸透に転換されるかを示しています。[3]Michelle Jamrisko、「韓国防衛輸出が記録的な170億米ドルを達成」、Defense News、defensenews.com オーストラリアの誘導兵器・爆発物エンタープライズは、国内軍とインド太平洋同盟国の双方のための国内生産を確立し、クイーンズランドを地域の砲兵ハブとして位置づけています。

インドネシア、フィリピン、タイが牽引する東南アジアは、81mm迫撃砲や5.56mm薬莢などの基幹品を国産化する技術移転契約の恩恵を受けています。しかし、輸出ライセンスの遅延と原材料供給の変動が障壁となっています。ベトナムやマレーシアなどの小規模市場は機会主義的に調達を行い、しばしば韓国やシンガポールのST Engineeringから調達しています。全体として、国家自立化アジェンダが貿易フローを再編し、遠方のサプライヤーへの依存を低減しながらも、地域内のコンプライアンス対応の窓口を増加させています。

競争環境

アジア太平洋地域弾薬市場は中程度に断片化しており、15%超のシェアを持つサプライヤーは存在しないが、上位5社の合計シェアは45%前後に達しており、自社製の冶金および推進薬化学を持つ企業に有利な状況です。国営の中国北方工業集団公司、Munitions India Limited、PT Pindadが国内入札市場を支配しています。一方、RheinmetallやBAE Systemsなどの多国籍企業は技術と地域オフセットを組み合わせることで高マージンの誘導弾薬契約を獲得しています。

インドの輸入依存度が2020年の35〜40%から2025年の10%以下に低下したことは、政策主導の自立化が外国サプライヤーのアドレス可能な量をいかに迅速に縮小し得るかを示しています。[4]Manu Pubby、「インドの弾薬輸入依存度が10%以下に低下」、Economic Times、economictimes.indiatimes.com 韓国のHanwha CorporationとPoongsan Corporationは垂直統合を活用して最近のポーランドおよびオーストラリアへの販売で欧州155mm価格を最大20%下回っています。Rheinmetallの10億オーストラリアドル(6億7,000万米ドル)のLAND 159受注は、合弁事業の価値を示しており、この場合Nioaが厳格な国内能力要件の充足を担っています。

原材料の変動性は上流統合を促進しており、黄銅製錬所またはリサイクル金属ストリームを管理する企業は銅価格の急変による利益率の変動を緩和しています。耐妨害GPS受信機および暗号化信管へのサイバーセキュリティ投資は1発あたり1,000米ドル以上を追加しますが、スマート弾薬の波に向けてサプライヤーを有利な立場に置きます。輸出規制コンプライアンスチームは競争上の差別化要因となっており、BAE SystemsとElbit SystemsはITARおよびワッセナー体制を乗り越えるための専任スタッフを配置しており、これはアジアの中小スタートアップにとって参入障壁となっています。

グリーン弾薬および法執行機関のニッチ分野ではホワイトスペースの機会が生まれており、少量バッチと高サービス比率の契約は機動力のある民間企業に適しています。予測期間中、冶金資産およびスマート弾薬の知的財産を中心に統合が進む可能性が高く、一方で国家オフセット規制は複雑かつ高度に局所化された所有構造を維持し続けるでしょう。

アジア太平洋地域弾薬産業のリーダー企業

Poongsan Corporation

Singapore Technologies Engineering Ltd.

Munitions India Limited

Hanwha Corporation

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:インド国防省はEconomic Explosive LimitedおよびMunitions India Limitedとの間で、PIナカ多連装ロケットシステム(MLRS)向けのエリア拒否弾(DPICM)および高爆発プレフラグメント(HEPF)Mk-1(強化型)ロケットの調達に関する契約をそれぞれ締結しました。これらの契約の総額は1,014億7,000万インドルピー(11億2,491万米ドル)です。さらに、SHAKTIソフトウェアのアップグレードに関する契約がBharat Electronics Limitedと締結されました。

- 2024年2月:インド工科大学マドラス校はMunitions India Limitedとの協力を発表し、インド初の国産設計による155mmスマート弾薬を開発することとなりました。このイニシアチブは、重要な防衛分野における国産化の推進を目的としています。

- 2023年8月:Poongsan Corporationは、韓国防衛仕様に規定されたすべての試験・評価基準を満たす155mm射程延長砲弾の開発を発表しました。

アジア太平洋地域弾薬市場レポートの対象範囲

弾薬とは、兵器または兵器システムから発射または爆発させる爆発性物質を指します。民間および軍事セクターで使用される一般的な弾薬には、弾丸、爆弾、地雷などが含まれます。

アジア太平洋地域弾薬市場は、口径、製品、誘導方式、最終需要者、プラットフォームに基づいてセグメント化されています。口径別では、小口径、中口径、大口径、その他にセグメント化されています。製品別では、弾丸・薬莢、砲弾・迫撃砲弾、航空爆弾・手榴弾にセグメント化されています。誘導方式別では、誘導式と非誘導式に分類されています。最終需要者別では、軍、法執行機関、民間、スポーツシューティングにセグメント化されています。プラットフォーム別では、陸上、海上、航空にセグメント化されています。アジア太平洋地域弾薬市場の対象範囲は、アジア太平洋地域の地方法執行機関および警察官による弾薬の製造と調達を包含しています。

本レポートは、地域の主要国におけるアジア太平洋地域弾薬市場の規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 小口径 |

| 中口径 |

| 大口径 |

| その他 |

| 弾丸・薬莢 |

| 砲弾・迫撃砲弾 |

| 航空爆弾・手榴弾 |

| 誘導式 |

| 非誘導式 |

| 軍 |

| 法執行機関 |

| 民間およびスポーツシューティング |

| 陸上 |

| 海上 |

| 航空 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| フィリピン |

| タイ |

| アジア太平洋地域その他 |

| 口径別 | 小口径 |

| 中口径 | |

| 大口径 | |

| その他 | |

| 製品別 | 弾丸・薬莢 |

| 砲弾・迫撃砲弾 | |

| 航空爆弾・手榴弾 | |

| 誘導方式別 | 誘導式 |

| 非誘導式 | |

| 最終需要者別 | 軍 |

| 法執行機関 | |

| 民間およびスポーツシューティング | |

| プラットフォーム別 | 陸上 |

| 海上 | |

| 航空 | |

| 地理別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| フィリピン | |

| タイ | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域弾薬市場の2026年における規模は?

アジア太平洋地域弾薬市場規模は2026年に48億5,000万米ドルに達し、2031年までに59億3,000万米ドルに達する見込みです。

最も速く成長している口径セグメントはどれですか?

大口径砲兵・戦車弾薬は、地域の軍隊が長距離火力を優先するにつれて年平均成長率5.16%で拡大しています。

地域需要をリードしている国はどこですか?

中国は2025年需要の50.35%を占め、台湾および国境有事への備蓄によって牽引されています。

誘導弾薬は現在どれだけのシェアを占めていますか?

誘導弾は2025年の出荷量の10%未満を占めていましたが、2031年にかけて年平均成長率5.62%で成長しています。

輸出規制はサプライヤーにどのような影響を与えていますか?

ITAR、MTCR、ワッセナー・アレンジメントなどの多層的な体制はライセンスのリードタイムを90〜120日に延長し、堅固なコンプライアンスチームを持つ企業に受注を傾けています。

最も多くの弾薬を消費するプラットフォームはどれですか?

陸上システムは地域の弾薬需要の約3分の2を占め、年間6%超で成長しています。

最終更新日: