韓国リアルタイム決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

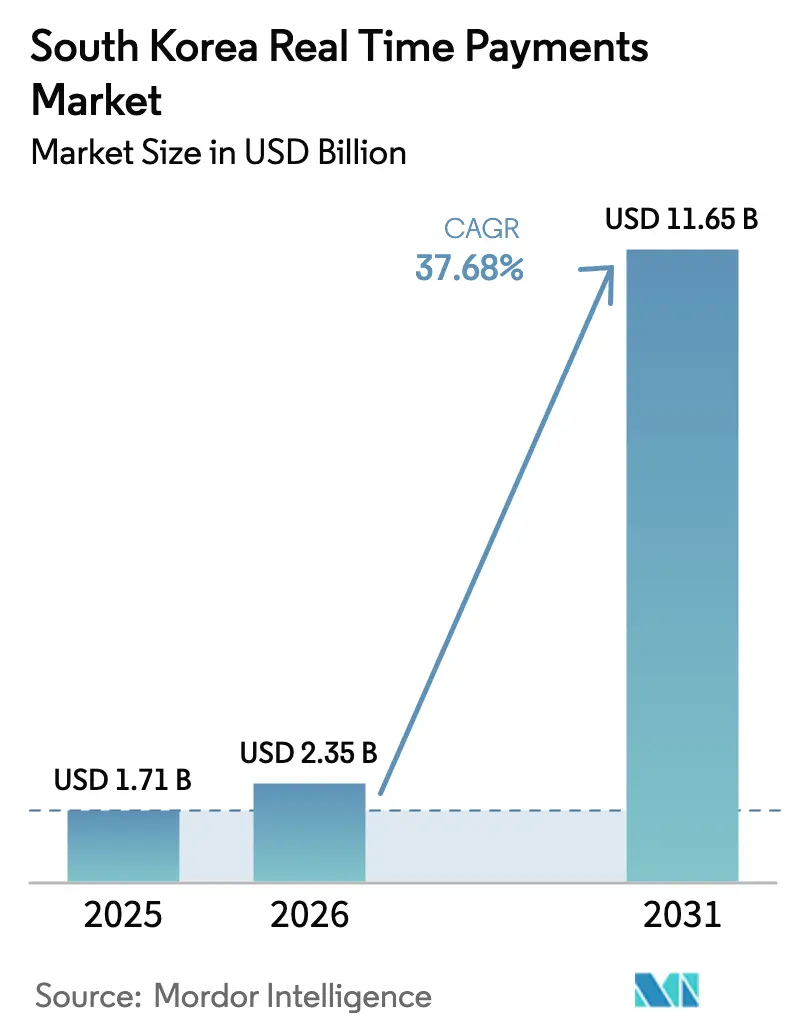

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 11.65 十億米ドル |

| 成長率 (2026 - 2031) | 37.68% CAGR |

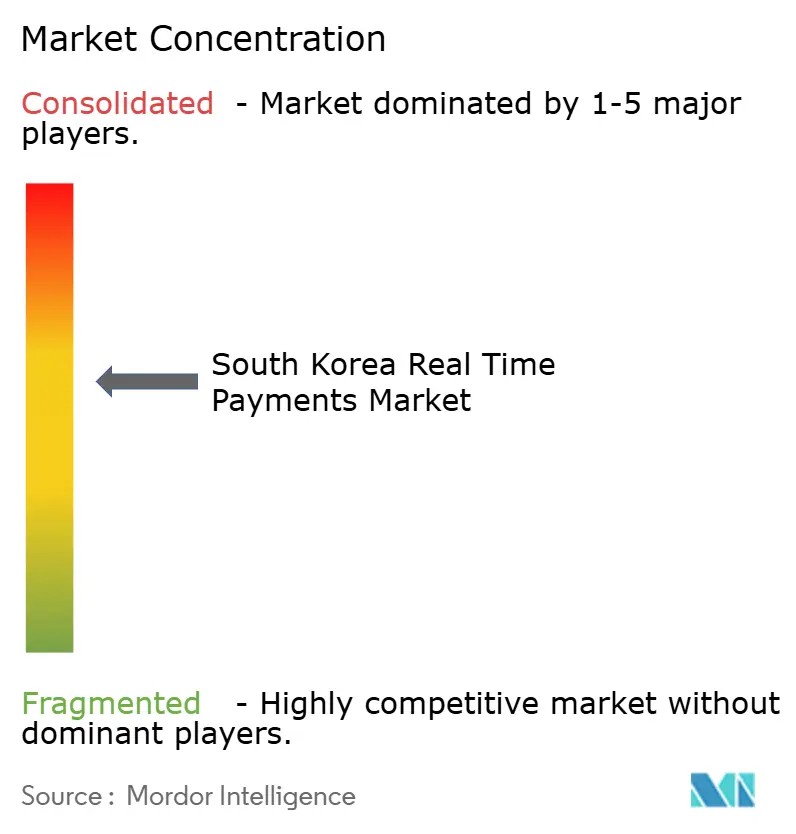

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国リアルタイム決済市場分析

2026年の韓国リアルタイム決済市場規模はUSD 23.5億と推定され、2025年のUSD 17.1億から成長し、2031年にはUSD 116.5億に達する見込みで、2026年から2031年にかけてCAGR 37.68%で成長しています。この勢いは、ほぼ普遍的なスマートフォン普及率、成熟した5Gインフラ、オープンバンキングを優先する規制枠組みに支えられています。現金利用は二桁台の速度で減少しており、リアルタイム決済レールは個人間送金からメタバースコマースまであらゆる取引を支えています。銀行とフィンテック企業は人工知能による不正検知エンジンとブロックチェーンベースの決済モジュールの組み込みを競い合い、海外取引量の加速に伴うクロスボーダー成長に向けて自社を位置づけています。同時に、韓国銀行が進める中央銀行デジタル通貨のパイロットプログラムは、ISO 20022メッセージングへの市場全体のアップグレードを促し、コンプライアンスとリスク分析を向上させる統一データモデルを構築しています。

主要レポートのポイント

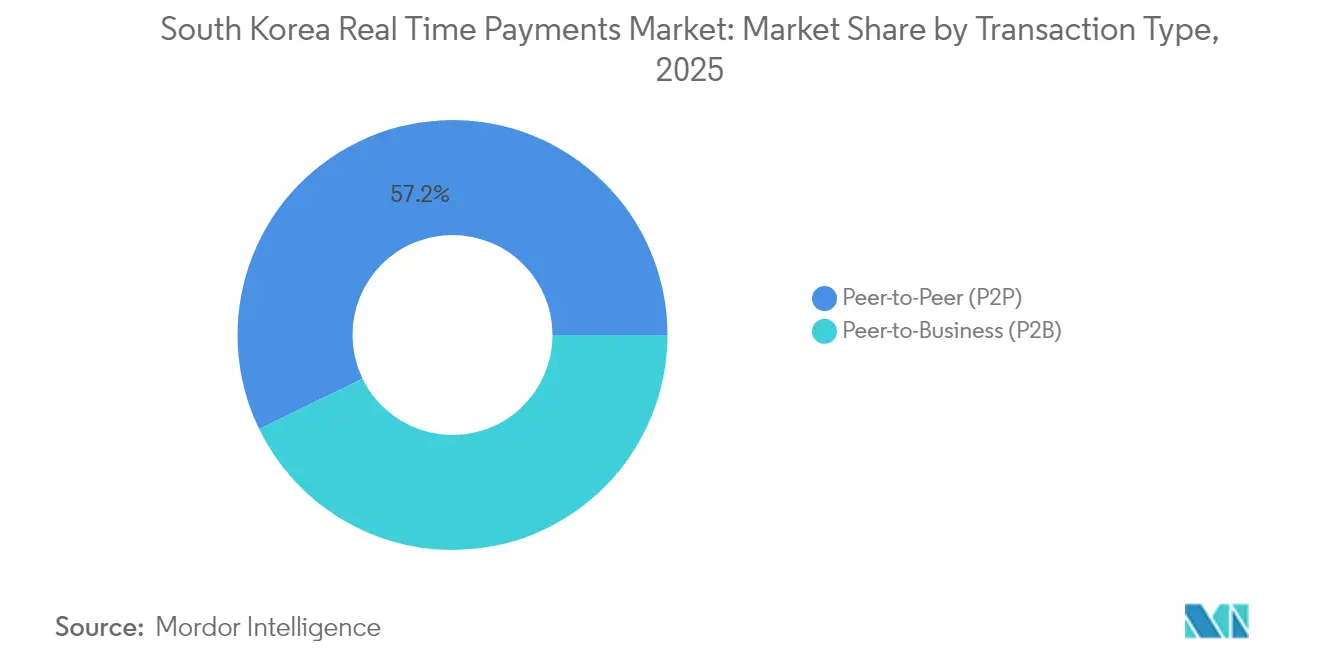

- 取引タイプ別では、個人間(P2P)送金が2025年の韓国リアルタイム決済市場シェアの57.20%を占め、個人対企業(P2B)は2026年から2031年にかけて最も速いCAGR 32.14%を記録すると予測されています。

- コンポーネント別では、プラットフォーム/ソリューション製品が2025年に収益シェアの72.10%を獲得し、サービスセグメントは2031年までにCAGR 28.96%で拡大する見込みです。

- 展開形態別では、クラウド導入が2025年の韓国リアルタイム決済市場規模の61.85%を占め、2031年に向けてCAGR 30.08%で拡大しています。

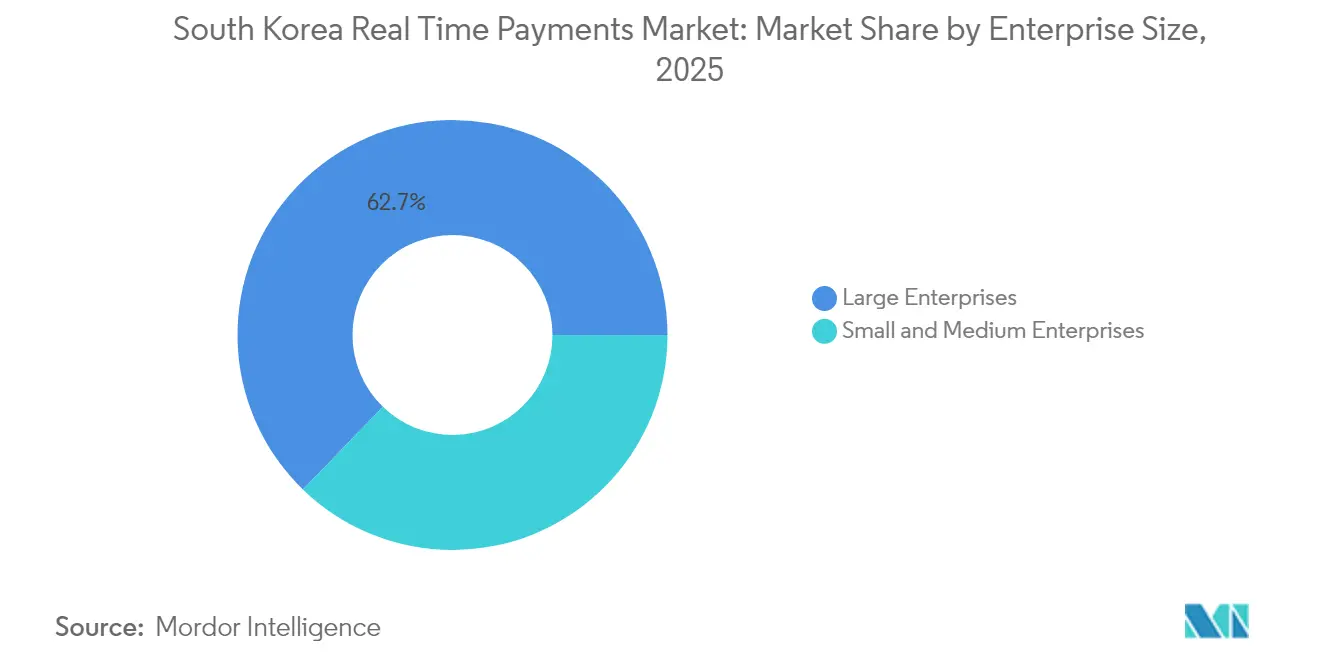

- 企業規模別では、大企業が2025年に62.75%のシェアでリードし、中小企業セグメントはCAGR 32.74%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年に市場の40.80%を占め、政府・公共部門セグメントは2031年までにCAGR 38.21%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国リアルタイム決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション・スマートフォン普及率95%超 | +10.2% | 都市部でより強い影響を持つ全国規模 | 短期(2年以内) |

| 即時決済の必要性と現金利用の減少 | +8.5% | 全国規模 | 中期(2〜4年) |

| 政府主導のオープンバンキングと金融ハブ構想 | +7.3% | 全国規模 | 中期(2〜4年) |

| メタバーススーパーアプリへのリアルタイム決済レールの統合 | +5.1% | ソウル、釜山、仁川での早期採用を含む全国規模 | 長期(4年以上) |

| CBDCサンドボックスによるリアルタイム決済クリアリングハウスのアップグレード | +4.8% | 全国規模 | 長期(4年以上) |

| 中小企業サプライチェーンにおける運転資本の最適化 | +3.2% | 工業地域を重点とする全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとスマートフォン普及率

スマートフォン普及率が95%を超えることで、モバイルウォレットのユビキタスなエンドポイントが提供され、2024年のデジタル決済総量が約KRW 400兆(USD 2.9億)と20%増加する基盤となっています。[1]科学技術情報通信部、「デジタルニューディール 変革の風を活かす」、msit.go.kr政府のデジタルニューディールはクラウド、AI、データインフラの強化にKRW 10.1兆(USD 77.7億)を充当し、フィンテックの市場投入期間を短縮しています。[2]韓国銀行、「지급결제제도 감시와 혁신 노력」、bok.or.krこれらの投資により、決済プロバイダーはほぼ全消費者層にアプローチできるようになり、ライドヘイリング、フードデリバリー、ゲーミング全体での採用の好循環を強化しています。

即時決済の必要性と現金利用の減少

カード手数料とレガシーバッチ処理の遅延により、加盟店は口座間送金へと移行しています。リアルタイム決済レールは現在、都市部の少額小売支出のほとんどを数秒以内に決済し、加盟店の流動性を改善してチャージバックリスクを低減しています。ATM引き出しの減少は、消費者がスーパーアプリに統合されたQRコードや近距離無線通信(NFC)オプションを好む構造的な変化を示しています。

政府主導のオープンバンキングと金融ハブ構想

金融委員会(FSC)は段階的に銀行APIを開放し、消費者の乗り換えコストを引き下げ、フィンテック収益の新たな経路を創出しました。サードパーティアクセスの取引手数料は大幅に低下し、2025年に予定されているオフライン対応により小規模店舗にも恩恵が拡大する見込みです。[3]金融委員会、「プレスリリース」、fsc.go.krKRW 5,000億のフィンテックイノベーションファンド(2024年〜2027年)は民間投資を呼び込み、ソウルの汝矣島地区への地域本部誘致を促進しています。

メタバーススーパーアプリへのリアルタイム決済レールの統合

Naver ZepetoやKakao Universeのバーチャル経済は、摩擦のないマイクロペイメントを必要としています。デジタルウォレットの保有率は2025年までに人口の98%に達する見込みです。[4]Xsolla、「韓国デジタルウォレット市場の解放」、xsolla.comゲームスタジオはリアルタイム決済モジュールを組み込み、クロスプラットフォームのアセット取引を可能にし、データ収益化を通じて決済ゲートウェイの付随収益を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正行為とアカウント乗っ取り攻撃の増加 | -3.8% | 大都市圏でより高い影響を持つ全国規模 | 短期(2年以内) |

| 大企業にとって依然として重要なレガシーバッチクリアリング | -2.1% | 工業・金融センターに集中した全国規模 | 中期(2〜4年) |

| 中小規模決済サービスプロバイダーのイントラデイ流動性リスク | -1.9% | 全国規模 | 中期(2〜4年) |

| QRコードマイクロペイメントの手数料上限に関する不確実性 | -1.5% | 小売密集地域を重点とする全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不正行為とアカウント乗っ取り攻撃の増加

アジア太平洋地域における決済不正は2024年に15%増加し、QR詐欺やSIMスワップ手口が韓国で蔓延しています。リアルタイム決済の取消不能性は消費者のリスク認識を高めています。規制当局はNaver PayとTossのデータ保護管理を監査しています。プロバイダーは行動バイオメトリクスとコンソーシアムブラックリストで対応していますが、攻撃者の手口は急速に進化しています。

大企業にとって依然として重要なレガシーバッチクリアリング

大企業は依然として、企業資源計画(ERP)サイクルに合わせるため、給与や仕入先ファイルの一括処理を夜間バッチで行っています。この慣行は韓国リアルタイム決済市場の対象取引量を減少させていますが、ISO 20022への移行計画が移行を円滑化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2Pの優位性がB2Bの上昇余地を隠す

P2P送金は2025年の取引量の57.20%を占め、KakaoTalkプラグインの文化的普及を反映しています。このセグメントは韓国リアルタイム決済市場規模を支えていますが、飽和により成長は頭打ちになりつつあります。一方、P2Bフローは販売時点でのQRコードと口座間オンラインチェックアウトに支えられ、CAGR 32.14%で成長すると予測されています。

P2Bの採用は加盟店のデジタル化の深化を示し、ロイヤルティターゲティングのためのより豊富なデータストリームをもたらします。Kakao PayはSamsung Payとの相互運用性を活用し、提携店舗を300万店に3倍増する計画です。直接口座間送金はカード決済レールと比較して受け入れコストを低下させ、Eコマースプラットフォームが銀行ボタンチェックアウトを推進する動機となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:システムインテグレーターとしてのプラットフォーム

プラットフォーム/ソリューション製品は2025年に収益の72.10%を獲得し、エンドツーエンドのスタックに対するバイヤーの選好を示しています。サービス部門は、企業が不正分析、顧客確認(KYC)チェック、コンプライアンスモジュールをアウトソーシングするにつれ、CAGR 28.96%で最も速く拡大する見込みです。

Hyundai Cardはその軌跡を示しています。同社の「Universe」AIマーケティングエンジンは行動クラスターを分類し、海外に分析サービスを販売しています。このような機能はプラットフォームを信用、融資、保険のクロスセルのオーケストレーション層に変え、年金収益を追加しています。

展開形態別:クラウドの加速

クラウド展開は2025年に61.85%のシェアを占め、CAGR 30.08%で成長しています。弾力的なコンピューティングは、余剰キャパシティなしに繁忙期のトラフィックスパイクに対応します。Oracleのグローバル分散データベースは、サブ秒のレイテンシとともにソブリンクラウドコンプライアンスを実現する例として挙げられます。

移行によりグローバルリーチが解放されます。Naver Pay、Kakao Pay、Tossを通じた外貨決済は、2022年のKRW 1,177.3億(USD 0.09億)から2024年にはKRW 6,403.1億(USD 0.49億)に増加しました。クラウドAPIは海外アクワイアラーとウォレットのオンボーディングを簡素化します。

企業規模別:中小企業がギャップを縮める

大企業は2025年の取引の62.75%を支配し、オムニチャネルジャーニー全体にインスタント決済を組み込むための専用ITバジェットを活用しています。しかし、デジタルサービスバウチャー、Eコマースツールキット、クラウド販売時点管理ソリューションが採用障壁を低下させるにつれ、中小企業はCAGR 32.74%を記録する見込みです。

CEOのデジタルリテラシーと認識された優位性が決定的な採用要因です。決済プロバイダーは売上高をベンチマークする分析ダッシュボードをバンドルし、中小企業が現金から移行するインセンティブを提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:BFSIがリード、公共部門が急成長

BFSIは2025年に40.80%のシェアを獲得し、銀行がリアルタイム決済レールを展開して預金者を維持しクロスセルを行っています。ISO 20022の統合はマネーロンダリング対策スクリーニングの精度を高め、誤検知を低減しています。

公共部門のCAGR 38.21%は市場で最も速く、デジタル給付プログラムと調達改革によって推進されています。リアルタイム決済レールは決済を数日から数秒に短縮し、サプライヤーの流動性を改善します。Visaは政府がデータインサイトを政策立案に活用していることを指摘しています。

地域分析

韓国の均質な光ファイバーと5Gカバレッジは均一なサービス提供を支え、インターネット普及率は96%を超えています。首都圏ソウル、釜山、仁川は企業本社と富裕層消費者により最高の取引密度を誇ります。ソウルは新しいウォレット機能のベータテスト地として機能することが多く、ネットワーク効果を加速させています。

地域間の採用格差はインフラではなく所得を反映しています。2023年の調査では、高所得層がデジタル金融をより頻繁に利用しており、高密度ネットワーク環境においても金融包摂に関する懸念が生じています。政府の補助金は補助付きQRリーダーを通じて地方の小規模加盟店を対象としています。

クロスボーダー展開が成長ベクターを再形成しています。韓国の海外向けウォレット支出は2022年から2024年にかけて443%増加しました。TossはAlipay+を通じてQR受け入れを42カ国に拡大し、新たな手数料回廊を創出しました。このような動きは国内市場の成熟に伴い収益を多様化し、韓国の標準を地域の決済アーキテクチャに組み込んでいます。

競争環境

競争は激しいが適度に集中しており、上位5社が取引量の約60%を処理しています。Kakao Pay、Naver Financial、Tossはソーシャルメディアまたはポータルエコシステムを活用し、デイリーアクティブユーザーを決済ループに転換しています。従来の銀行はホワイトラベルAPIとフィンテックへの出資を通じて決済フローを維持しようとしています。

エコシステム戦略が主流です。Naver Financialは特許を通じてスケールを拡大し、2024年に430件の自動化関連出願を行いました。技術的差別化はAI照合を求めるカード発行会社とのパートナーシップ交渉を支えています。新規参入者はニッチを開拓しており、Alchemy Payは法定通貨と暗号資産レールを橋渡しする現地承認を取得し、既存企業が十分に対応していないセグメントを取り込んでいます。

韓国リアルタイム決済産業リーダー

Toss (Viva Republica Inc.)

VISA Inc.

Mastercard Inc.

Kakao Pay Corp.

Naver Financial Corp. (Naver Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kakao PayはSSG PayとSmile PayをKRW 5,000億(USD 3.8億)で買収する交渉に入り、加盟店基盤の拡大とShinsegaeのロイヤルティエコシステムの活用を目指しています。

- 2025年5月:韓国は認可取引所による資産清算を認める暗号資産規制を最終化し、機関投資家の参加とデジタル資産のリアルタイム決済レールへの深い統合への道を開きました。

- 2025年4月:Alchemy Payは法定通貨から暗号資産へのコンプライアントなゲートウェイに関する韓国の規制承認を取得し、現地ウォレット接続性を強化しました。

- 2025年3月:韓国銀行は10万ユーザー規模のCBDCパイロット「プロジェクト漢江」を開始し、オフラインおよびオンライン店舗でのトークン化預金の利用をテストしています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国のリアルタイム決済(RTP)市場を、銀行アプリ、デジタルウォレット、またはAPI対応の加盟店チェックアウトからプッシュされるかどうかにかかわらず、24時間365日のレール上で数秒以内に清算・決済されるすべての国内小口電子決済として定義しています。金額は、移動した資金の額面価値ではなく、プロバイダーの収益ストリーム(ソフトウェアライセンス、取引ごとの手数料、付加価値サービス)を反映しています。

調査範囲の除外:大口RTGS、カードスキームクリアリング、および一回限りの電信送金はこの推計の対象外です。

セグメンテーション概要

- 取引タイプ別

- 個人間(P2P)

- 個人対企業(P2B)

- コンポーネント別

- プラットフォーム/ソリューション

- サービス

- 展開形態別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・Eコマース

- BFSI

- 公益事業・通信

- 医療

- 政府・公共部門

- その他のエンドユーザー産業

詳細な調査方法論とデータ検証

一次調査

韓国の決済サービスプロバイダー幹部、カード発行会社の製品責任者、中堅加盟店、銀行規制当局とのインタビューラウンドにより、手数料体系、クラウド移行コスト、今後の機能ロードマップを確認しました。ソウル、釜山、大邱にわたるオンライン消費者調査により、利用頻度とサービス手数料への許容度を明確にし、デスクワークからモデル化した採用曲線を精緻化しました。

デスクリサーチ

Mordorのアナリストは、韓国銀行の決済統計、KFTCの月次HOFINETブレティン、科学技術情報通信部の通信ユーザーファイル、OECDブロードバンド指標などのオープンリポジトリからベースデータを収集しました。政策インサイトは金融委員会のリリースとIMFワーキングペーパーから得られ、採用指標はACI Worldwideの「リアルタイムの最盛期」ダッシュボードと主要決済サービスプロバイダーのプレスファイリングを通じて追跡されました。Dow Jones FactivaとD&B Hooversからの有料インテリジェンスにより、企業収益と製品タイムラインが補完されました。マクロ経済のアンカー(GDP、CPI、スマートフォン普及率)は世界銀行とITUのデータセットから取得し、Factivaアーカイブでクロスチェックされました。記載されているソースは調査アプローチを示すものであり、データ検証には多数の追加の公開および独自の参考資料が活用されています。

市場規模推計と予測

トップダウンの再構築はKFTCの取引量と平均プロバイダー手数料帯から始まり、金額を算出し、その後SaaS ARPUのサプライヤーロールアップとゲートウェイベンダーのチャネルチェックを通じてストレステストを行いました。モデルに組み込まれた主要ドライバーには、スマートフォン普及率の軌跡、Eコマース取引総額の成長、小売支出に占める口座間決済のシェア、取引ごとの平均リアルタイム決済手数料、インターチェンジの規制上限が含まれます。多変量回帰がこれらの入力を統合し、シナリオ分析は手数料免除や新たなクロスボーダーリンクなどの政策ショックに対応します。特に中小企業の採用に関するボトムアップのギャップは、一次調査の弾力性比率で補完されました。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散フラグ、シニアアナリストの妥当性テスト、最終承認。モデルは年次更新され、重大なイベント(レール障害、手数料政策の変更、主要なM&A)が発生した際には中間パッチが適用されます。

Mordorの韓国リアルタイム決済ベースラインが信頼性を持つ理由

公表数値はしばしば乖離しています。これは、企業が取引金額とプロバイダー収益の視点を切り替えたり、異なるレール範囲を参照したり、手数料改革後に再ベンチマークせずに2023年データを引き上げたりするためです。

主要なギャップ要因には、カードベースのNFC取引量をリアルタイム決済に含める調査、スマートフォン台数のみから外挿する調査、過去のKRW-USD為替レートで通貨を固定する調査などがあります。一方、Mordorは四半期ごとに調整し、インスタントクリアリングレールのみをモデル化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 17.1億(2025年) | ||

| USD 14.8億(2023年) | 地域コンサルタントA | ウォレットプラットフォームサービス収益を除外し、2021年の為替レートを適用 |

| USD 17.0億(2024年) | グローバルコンサルタントB | 小売リアルタイム決済と企業一括決済を混在させ、一次検証が限定的 |

| USD 11.3億(2022年) | 業界誌C | プロバイダーの申告のみを使用し、クラウドサービス手数料ストリームを省略 |

これらの対比は、真のインスタント決済レールに範囲を合わせ、毎年入力を更新し、マクロシグナルと現地インタビューを組み合わせることで、Mordorがクライアントが再現・信頼できる均衡のとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

韓国リアルタイム決済市場の現在の規模はどのくらいですか?

市場は2026年にUSD 23.5億規模であり、2031年までにUSD 116.5億に達すると予測されています。

最も速く成長している取引タイプはどれですか?

個人対企業送金は2026年から2031年にかけてCAGR 32.14%で拡大し、他のカテゴリーを上回ると予測されています。

クラウド展開は決済プロバイダーにとってどれほど重要ですか?

クラウドソリューションはすでに展開の61.85%を占め、CAGR 30.08%で成長すると予測されており、スケーラビリティと迅速なイノベーションを提供しています。

公共部門が高成長セグメントである理由は何ですか?

政府機関は調達と給付金の支払いを改善するためにインスタント決済を採用し、2031年までにCAGR 38.21%を牽引しています。

リアルタイム決済に伴うセキュリティリスクは何ですか?

QR詐欺やSIMスワップなどの不正スキームが増加しており、プロバイダーはAI駆動の検知への投資を促され、規制当局は監視を強化しています。

韓国銀行のCBDCパイロットは市場にどのような影響を与えますか?

銀行はインフラをISO 20022にアップグレードすることを余儀なくされ、トークン化預金のテストが行われ、より広範なリアルタイム決済イノベーションの基盤が整備されます。

最終更新日: