韓国眼科デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

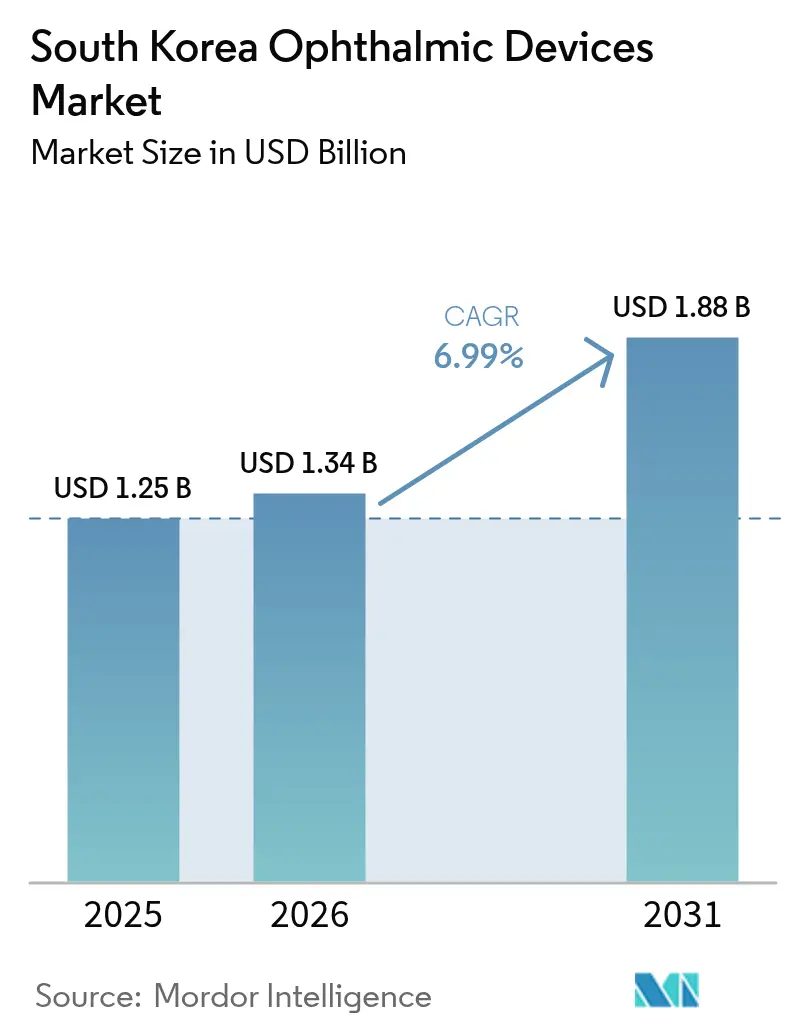

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国眼科デバイス市場分析

韓国眼科デバイス市場規模は2025年に12億5,000万米ドルと評価され、2026年の13億4,000万米ドルから2031年には18億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 6.99%で成長する見込みである。急増する近視率、眼鏡不要の視力を求める高齢人口、および早期緑内障検出に対する公的償還制度が安定した市場拡大を支えている。2024年には、コンタクトレンズ、オルソケラトロジーレンズ、ブルーライトフィルターがファッショントレンドと融合したことにより、視力ケア製品がすでに韓国眼科デバイス市場の60.8%を占めていた。診断用ハードウェアも急速に追い上げており、広視野OCT血管造影およびAI対応眼底カメラは新たなスクリーニング義務化を背景にCAGR 9.23%で進展している。病院がデバイス設置台数の43.6%を占めているが、外来手術センターは日帰り白内障手術およびSMILE手術を提供することでシェアを拡大しつつある。多国籍サプライヤーは食品医薬品安全処(MFDS)の長い承認サイクルに直面しているが、サービスおよびトレーニングネットワークを現地化する合弁事業を通じて遅延を補っている。

主要レポートの要点

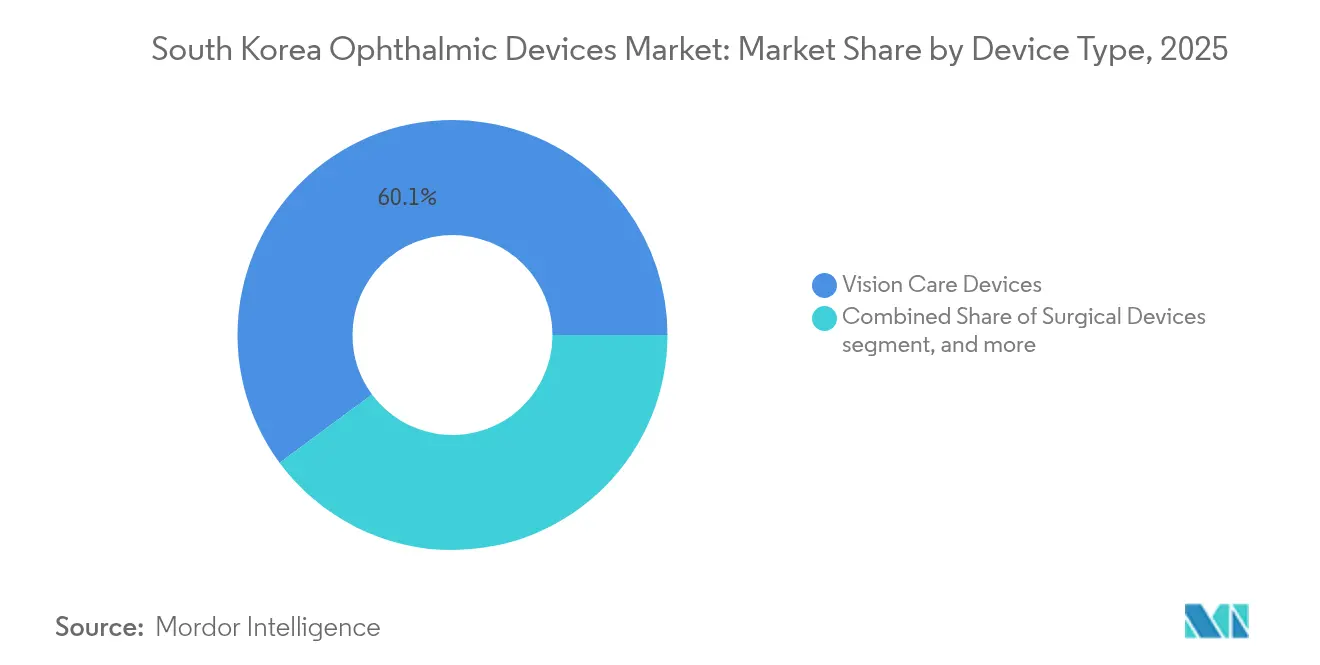

- デバイスタイプ別では、視力ケア製品が2025年の韓国眼科デバイス市場シェアの60.12%をリードし、診断・モニタリングユニットが2031年までの最速CAGR 9.08%を記録している。

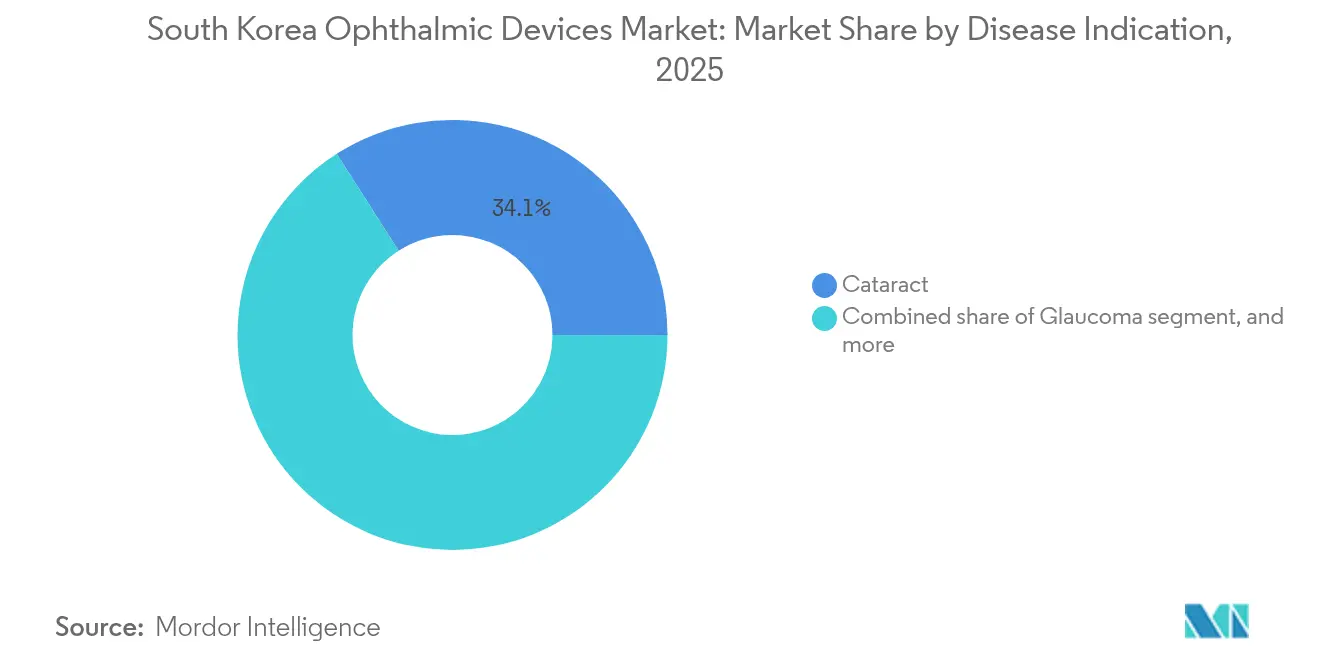

- 疾患適応症別では、白内障が2025年の韓国眼科デバイス市場規模の34.05%を占め、糖尿病性網膜症ソリューションが2031年までの最速CAGR 8.28%を示している。

- エンドユーザー別では、病院が2025年収益の43.02%を支配しており、外来手術センターは2026年~2031年にかけてCAGR 8.12%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国眼科デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 韓国の高齢化人口におけるプレミアム眼内レンズの急速な普及 | +1.8% | ソウル、釜山、大邱 | 中期(2~4年) |

| 全国的な緑内障スクリーニングに対する政府償還の拡大 | +1.2% | 農村郡および地方都市 | 長期(4年以上) |

| 美容外科文化に牽引されたLASIKの高い普及率 | +0.9% | ソウル首都圏 | 短期(2年以内) |

| OCTを特徴とする民間病院の健康診断パッケージの成長 | +1.5% | 全国主要病院 | 中期(2~4年) |

| 青少年における近視発症率の急増による診断デバイス需要の増加 | +1.6% | 都市部学区 | 長期(4年以上) |

| 国内AIベース眼科診断スタートアップによるMFDS承認の取得 | +1.0% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるプレミアム眼内レンズの急速な普及

多焦点光学系が白内障手術のワークフローを再構築し、2018年の使用率16%から2020年には29%に上昇し、2023年には国内眼内レンズセグメントの53.56%を占めるに至った。フェムト秒レーザー支援白内障手術は同期間に症例の5%から29%に拡大し、光学生体計測の96%普及率に支えられた。RxSightのライトアジャスタブルレンズは、他のプレミアム代替品の40%に対して受術者の70%に裸眼20/20視力をもたらし、外科医の採用を後押しした。

全国的な緑内障スクリーニングに対する政府償還の拡大

新たな国民健康保険規則は広視野OCT血管造影をカバーしており、これは従来のOCTユニットと比較して緑内障診断において感度87.28%、特異度86.94%を示している[1]Hong-Seok Hong ら、「緑内障に対する広視野OCT血管造影」、PLOS ONE、journals.plos.org。この取り組みは眼科クリニックが存在しない20郡における格差に対処し、専門診断施設への平均移動時間を短縮している。

美容外科文化に牽引されたLASIKの高い普及率

ソウルの屈折矯正センターは、典型的な欧米の料金のおよそ3分の1にあたる約2,700米ドルでLASIK、LASEK、SMILEを実施している。317Hzエキシマレーザーの研究では、手術後9ヶ月時点で治療眼の97.8%が20/25以上の視力を達成し、患者満足度は27.7%から98.1%に上昇したことが記録されている。

青少年における近視発症率の急増

全国調査では5~18歳の子供における近視有病率が65.4%と報告されており、ソウルの19歳男性徴兵者では96.5%の有病率を示している。高度近視は緑内障リスクを4.6倍高める[3]国立生物工学情報センター、「韓国青少年における近視有病率」、ncbi.nlm.nih.gov。これらのトレンドがオートレフラクトメーター、眼軸長トラッカー、低用量アトロピン調剤システムへの需要を促進している。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルピアと比較した厳格なMFDS承認タイムライン | −1.2% | 全国 | 短期(2年以内) |

| 輸入依存度の高さに起因する外国為替コストの変動 | −0.8% | 全国;農村部プロバイダーへの影響が大きい | 中期(2~4年) |

| ソウル首都圏外における訓練を受けた眼科外科医の不足 | −1.5% | クリニックのない20郡 | 長期(4年以上) |

| プレミアムデバイスを制限する白内障手術償還の価格上限 | −1.0% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なMFDS承認タイムライン

AIを搭載したスキャナーおよび新しいレンズポリマーはクラス3~4のリスクカテゴリーに分類される。2024年1月のデジタル医療製品法は追加のサイバーセキュリティ検証を要求し、製品投入サイクルを長期化させ、文書化コストを増大させている。

外国為替コストの変動

高級デバイスの約70%が輸入品である。ウォン・ドル相場の変動は、2024年のGDP全体が2.2%成長すると見込まれているにもかかわらず、中小病院のマージンを圧迫している。国内サプライヤーは中価格帯OCT機器に参入機会を見出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:診断が加速する中での視力ケアの優位性

コンタクトレンズが矯正用および美容用の両方の役割を果たしたことにより、視力ケア製品が2025年収益の60.12%を支配した。韓国眼科デバイス市場は引き続き、レンズ溶液、オルソケラトロジーモダリティ、カラーティントの反復購入に依存している。診断・モニタリングシステムは最速のCAGR 9.08%を記録している。その対象市場規模は2026年の2億4,540万米ドルから2031年には3億7,930万米ドルに拡大すると見込まれ、将来の韓国眼科デバイス市場規模の拡大を支える基盤となっている。病院はOCTハードウェアとAIサブスクリプション分析を組み合わせた複数年サービス契約を交渉し、サプライヤーに予測可能な収益をもたらしている。

外科用デバイスは規模は小さいものの戦略的に重要である。フェムト秒白内障プラットフォームが手術効率を向上させ、新たなプレミアム眼内レンズのニッチ市場を開拓した。ベンダーは現在、使い捨てファコチップおよびモバイル手術顕微鏡を外来センターに売り込んでおり、このモデルは外来白内障件数が増加している韓国眼科デバイス市場に適している。韓国センサーメーカーとのクロスライセンスにより、多国籍企業は通貨リスクから保護され、公共入札における優遇ポイントの資格を得ている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:白内障が依然として主導、糖尿病性網膜症が台頭

白内障関連アプリケーションは2025年の韓国眼科デバイス市場シェアの34.05%を占め、年間約42万件の手術に支えられている。多焦点眼内レンズ、トーリックアライメントツール、術中収差測定がプレミアムセグメントの収益を強化している。Johnson & JohnsonのTECNIS Odysseyは2024年に国内で承認され、低照度視力を改善し、プレミアム価格帯を維持している。糖尿病性網膜症デバイスはCAGR 8.28%で急速に成長している。適格な糖尿病患者のうち網膜スクリーニングを受けているのはわずか29.5%であり、AIファンダスカメラおよびポータブル蛍光眼底造影装置に十分な成長余地が残されている。

緑内障デバイスは早期発見を重視した国家スクリーニング補助金の恩恵を受けている。小児近視管理ソリューションは収益規模は小さいものの、患者が眼軸長トラッカーから屈折矯正手術へと数十年にわたって移行するため、生涯価値の可能性を秘めている。企業はMFDS規則に基づいて配合製品として申請できる徐放性アトロピンインプラントを探索しており、韓国眼科デバイス産業における治療薬と診断の融合を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、外来センターが加速

病院はソウル首都圏に集中する3,610人の眼科専門医を背景に、2025年売上の43.02%を占めた。グループ購買契約はフェムト秒レーザー、プレミアム眼内レンズの委託品、および地方外来支店を首都圏の読影ハブに接続するOCTネットワークを包含している。韓国眼科デバイス市場規模における病院のシェアは2031年までに8億3,500万米ドルを超えると予測されている。

外来手術センターは、保険会社が白内障日帰り手術およびLASIKの施設費用削減を優先するため、CAGR 8.12%で拡大している。その成長は病院の優位性を緩和し、モバイルファコシステムおよびコンパクトSMILEレーザーの調達を促進している。専門眼科クリニックは都市部のショッピング地区で視力矯正、美容サービス、遠隔診療プラットフォームを組み合わせることで繁栄しており、高マージンの診断スループットを向上させている。光学小売業者および電子商取引ポータルは日常装用コンタクトレンズ、ブルーライトブロッカー、スマートグラスアドオンを流通させ、消費者接点を拡大している。

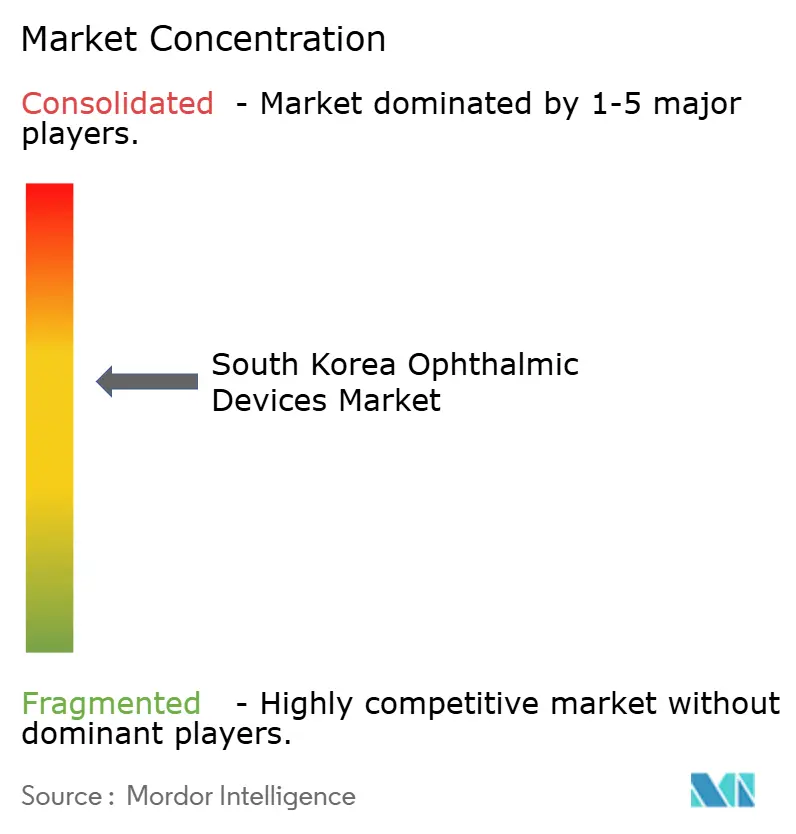

競合環境

韓国眼科デバイス市場は中程度の集中度を示している。Alcon、Carl Zeiss Meditec、Johnson & Johnson Visionはプレミアム眼内レンズ、フェムト秒システム、診断ワークステーションにおいて強固な地位を維持している。HanitaLenses KoreaやViewPharmなどの国内企業は、現地語サービスおよびMFDSの専門知識を活用して、中価格帯のレンズ、インジェクター、眼圧計カテゴリーを獲得している。上位5社の合計シェアは約60%であり、機動力のある挑戦者に余地が残されている。

戦略的な動きが競争を形成している。Carl Zeiss Meditecの2024年4月によるDutch Ophthalmic Research Centerの買収は、韓国入札向けのMIGSおよび硝子体切除術のラインナップを拡充した。RxSightはソウル国立大学病院と協力して韓国人の生体計測プロファイルに基づく調整可能レンズアルゴリズムを検証し、臨床医の信頼を確固たるものにした。NIDEKは2024年6月にRS-1 Glauvas OCTを発表し、緑内障クリニック向けに特化した層状血管イメージングを提供した。国内AIスタートアップは収益分配契約に基づいてカメラメーカーに深層学習モジュールをライセンス供与し、医療機器としてのソフトウェアに関する新規定の下でMFDS承認を加速させている。

コンタクトレンズ消耗品における価格圧力は深刻である。グローバルブランドはカラーティントを化粧品と組み合わせるKビューティーコングロマリットとの競争に直面している。一方、外科用ハードウェアは依然として価値主導型であり、購入者は単価よりも回転安定性および術後視覚品質を優先している。今後、ライブ映像に3Dガイダンスを重ね合わせる複合現実顕微鏡が、2027年までに競争の基盤を統合ソフトウェアエコシステムへとシフトさせると見込まれている。

韓国眼科デバイス業界リーダー

Alcon Inc.

Johnson and Johnson

Topcon Corporation

Hoya Corporation

Carl Zeiss Meditec AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AlvotechおよびTevaのバイオシミラーアフリベルセプト(AVT06)が生物製剤承認申請の受理を受け、より安価な網膜疾患治療の提供が期待される。

- 2024年12月:Santenが開放隅角緑内障治療のためのSTN1013001の新薬承認申請を提出した。

- 2024年9月:Johnson & JohnsonがTECNIS Odyssey多焦点眼内レンズの国内展開を拡大した。

- 2024年6月:NIDEKが緑内障層の可視化強化のためのRS-1 Glauvas OCTユニットを発売した。

- 2024年4月:Carl Zeiss Meditec AGがDutch Ophthalmic Research Centerを買収し、韓国における外科用デバイスのラインナップを強化した。

韓国眼科デバイス市場レポートの調査範囲

本レポートの調査範囲として、眼科学は眼の構造、機能、および各種疾患を扱う医学の一分野である。眼科デバイスとは、診断、外科手術、および視力矯正を目的とした医療機器である。市場はデバイス別(外科用デバイス(緑内障デバイス、眼内レンズ、レーザー、その他の外科用デバイス)および診断・モニタリングデバイス(オートレフラクトメーターおよびケラトメーター、眼科用超音波イメージングシステム、検眼鏡、光干渉断層計スキャナー、その他の診断・モニタリングデバイス))にセグメント化されている。本レポートは上記セグメントの金額(百万米ドル)を提供している。

| 診断・モニタリングデバイス | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーターおよびケラトメーター | |

| 角膜トポグラフィーシステム | |

| 超音波イメージングシステム | |

| 視野計および眼圧計 | |

| その他の診断・モニタリングデバイス | |

| 外科用デバイス | 白内障外科用デバイス |

| 硝子体網膜外科用デバイス | |

| 屈折矯正外科用デバイス | |

| 緑内障外科用デバイス | |

| その他の外科用デバイス | |

| 視力ケアデバイス | 眼鏡フレームおよびレンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病性網膜症 |

| その他の疾患適応症 |

| 病院 |

| 専門眼科クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| デバイスタイプ別 | 診断・モニタリングデバイス | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーターおよびケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波イメージングシステム | ||

| 視野計および眼圧計 | ||

| その他の診断・モニタリングデバイス | ||

| 外科用デバイス | 白内障外科用デバイス | |

| 硝子体網膜外科用デバイス | ||

| 屈折矯正外科用デバイス | ||

| 緑内障外科用デバイス | ||

| その他の外科用デバイス | ||

| 視力ケアデバイス | 眼鏡フレームおよびレンズ | |

| コンタクトレンズ | ||

| 疾患適応症別 | 白内障 | |

| 緑内障 | ||

| 糖尿病性網膜症 | ||

| その他の疾患適応症 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

2026年における韓国眼科デバイス市場の規模はどのくらいか?

市場は2026年に14億米ドルの規模を有し、2031年にかけて着実に拡大する見込みである。

韓国眼科デバイス市場において最も成長が速いセグメントはどれか?

診断・モニタリングデバイスが最速のCAGR 9.08%を記録しており、全国的な緑内障スクリーニング償還制度が成長を牽引している。

病院と外来手術センターの役割はどのようなものか?

病院は依然として2025年収益の43.02%を占めているが、保険会社が白内障およびLASIK症例を日帰り医療施設にシフトさせるにつれ、外来センターはCAGR 8.12%で成長している。

将来の需要に対して近視はどの程度重要か?

都市部の19歳における近視有病率は96.5%に達しており、屈折矯正手術、コンタクトレンズ、モニタリングデバイスへの生涯需要を生み出している。

AIベースの眼科デバイスに影響を与える規制変更は何か?

2024年のデジタル医療製品法はソフトウェア品質およびサイバーセキュリティの検証を義務付け、AI駆動ハードウェアのMFDS承認期間を長期化させている。

最近、韓国の眼科ポートフォリオを拡大した企業はどこか?

Carl Zeiss Meditec、Johnson & Johnson Vision、Santen、NIDEKはいずれも2024年~2025年に新製品を発売または申請し、医療機関向けの競争的な選択肢を拡充した。

最終更新日: