韓国糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

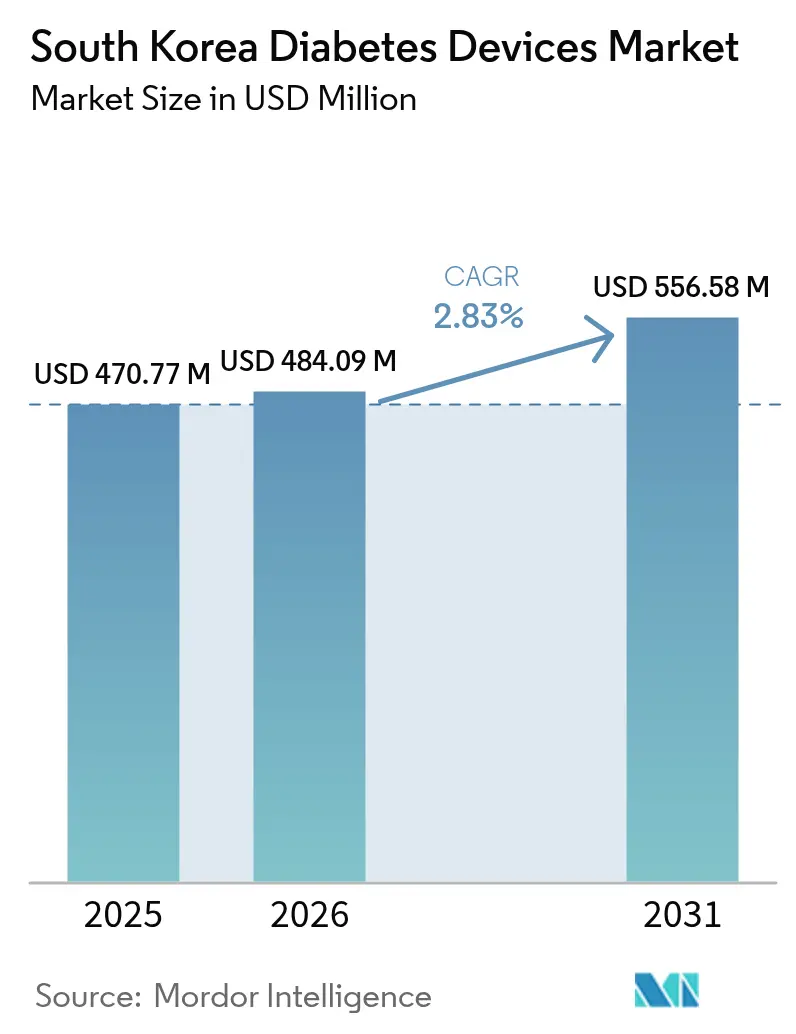

| 基準年の市場規模 (2025) | 470.77 百万米ドル |

| 市場規模 (2026) | 484.09 百万米ドル |

| 市場規模 (2031) | 556.58 百万米ドル |

| 成長率 (2026 - 2031) | 2.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国糖尿病デバイス市場分析

韓国糖尿病デバイス市場規模は、2025年の4億7,077万米ドルから2026年には4億8,409万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)2.83%で2031年までに5億5,658万米ドルに達すると予測されています。65歳以上の成人の29.3%が糖尿病を抱えており、人口高齢化に伴いその割合が増加し続けているため、需要は底堅く推移しています。国内メーカーの規模拡大、国民健康保険公団(NHIS)による持続血糖モニタリング(CGM)およびインスリンポンプへの保険適用拡大、5G対応遠隔医療による専門医療へのアクセス拡充により、競争が激化しています。同時に、健康保険審査評価院(HIRA)による厳格な参照価格設定が利益率を圧迫しており、各社は生産の現地化と製品ポートフォリオの再調整を余儀なくされています。アウトカムベースの償還が普及しつつあるため、血糖変動を予測できる人工知能(AI)ソフトウェアとハードウェアを組み合わせた企業が市場リーダーシップを獲得しつつあります。

主要レポートのポイント

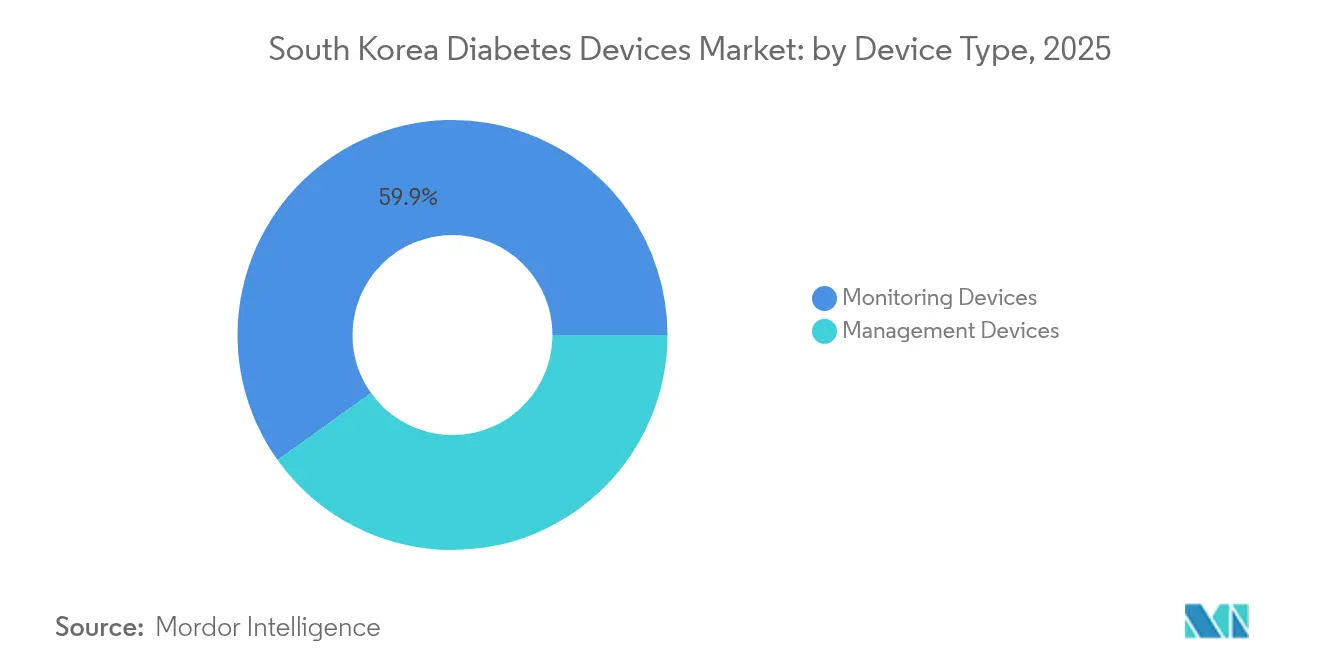

- デバイスタイプ別では、モニタリングデバイスが2025年の韓国糖尿病デバイス市場シェアの59.87%を占めてトップとなり、管理デバイスは2031年にかけてCAGR 4.02%で拡大する見込みです。

- エンドユーザー別では、病院・専門クリニックが2025年の韓国糖尿病デバイス市場規模の54.62%を占め、在宅ケア環境はCAGR 4.28%で拡大しています。

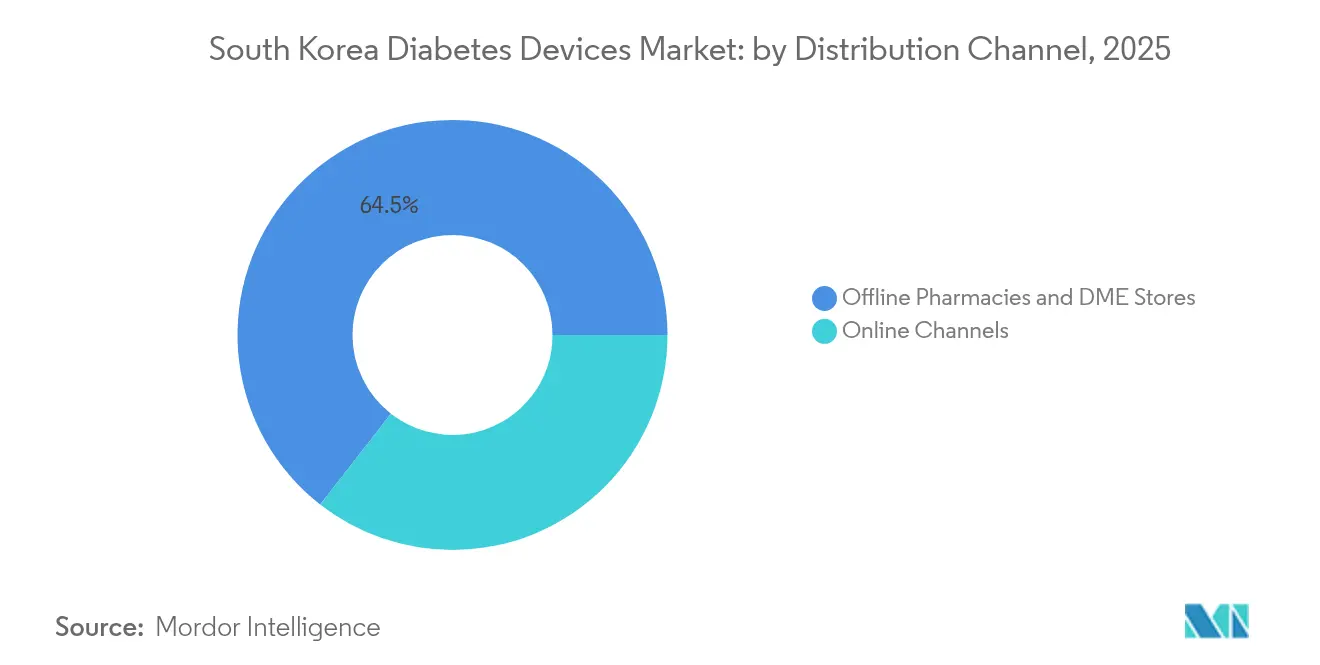

- 流通チャネル別では、オフライン薬局・耐久医療機器(DME)ストアが2025年の韓国糖尿病デバイス市場規模の64.45%を占め、オンラインチャネルはCAGR 3.74%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国糖尿病デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 糖尿病有病率の上昇と 発症年齢の若年化 | +0.6% | 全国; 都市部でより顕著 | 長期 (4年以上) |

| 高度血糖モニタリングおよびインスリン投与に対する 政府の保険適用拡大 | +1.0% | 全国; ソウル、釜山、仁川での早期普及 | 中期 (2~4年) |

| 遠隔糖尿病管理を可能にする デジタルヘルスエコシステムと5G接続の成長 | +0.8% | 全国; 大都市圏集中 | 中期 (2~4年) |

| センサー、ポンプ、スマートペンの国内生産を促進する 政府主導のKバイオ戦略と税制優遇措置 | +0.4% | 松島 およびその他のバイオテクノロジーハブ | 中期 (2~4年) |

| 高齢化人口における 在宅セルフケア実践の採用増加 | +0.5% | 全国; 高齢化が進む地域でより高い影響 | 短期 (2年以下) |

| Kバイオおよび輸出インセンティブに支援された 国内医療機器製造への投資 | +0.4% | 全国; 輸出志向クラスター | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

韓国における糖尿病有病率の上昇と発症年齢の若年化

韓国の糖尿病有病率は30歳以上の成人で15.5%、19歳から39歳の成人で2.2%に上昇しており、モニタリングデバイスおよび投与デバイスに対する前例のない生涯需要を生み出しています [1]Se Eun Park et al.、「韓国糖尿病ファクトシート2024」、糖尿病・代謝ジャーナル、e-dmj.org。発症年齢の若年化により、患者はテクノロジーを活用した介入をより長期間にわたって使用するようになり、デバイスの買い替えサイクルが長期化し、患者一人当たりの累積収益が増加するパターンが生まれています。糖尿病を持つ若年成人の約87.1%が肥満であり、継続的な代謝モニタリングの必要性がさらに高まっており、メーカーは低プロファイルでライフスタイルに適合したCGMセンサーの設計を促されています。若年成人における認知度(43.3%)は高齢者(78.8%)より低く、デバイス普及率を高める的を絞った教育と早期スクリーニングプログラムの未開拓の可能性を示しています。この人口動態に基づく需要は、価格規制が強化される中でも、韓国糖尿病デバイス市場を安定した上昇軌道に保つと予想されています。

高度血糖モニタリングおよびインスリン投与に対する政府の保険適用拡大

国民健康保険公団(NHIS)は2019年にCGMセンサーおよびトランスミッターの保険適用を開始し、その後インスリンポンプの適用対象を拡大し、自己負担費用を削減することで全年齢層にわたる処方件数の急増を引き起こしました [2]国民健康保険公団、「ヘルスキーパー電子パンフレット」、nhis.or.kr。保険適用は現在、目標範囲内時間(タイム・イン・レンジ)や低血糖イベントなどのアウトカム指標に重点を置いており、臨床的有効性が実証されたデバイスのビジネスケースを強化しています。高度なツールへの早期アクセスにより長期的な血糖コントロールが改善され、費用のかかる合併症を抑制するという保険者の目標を支援しています。そのため、韓国糖尿病デバイス市場は単機能血糖計から、保険者の優先事項に沿ったモニタリングと投与を統合したエコシステムへの転換が見られます。

遠隔糖尿病管理を可能にするデジタルヘルスエコシステムと5G接続の成長

韓国全国規模の5G展開により、CGMセンサーをクラウド分析および遠隔医療ポータルに接続するリアルタイムかつ低遅延のデータフローが実現し、予測的インサイトと自動インスリン調整が可能になっています。地方の患者は高精細ビデオ診察を通じて専門医の意見を受けられるようになり、費用最小化研究では遠隔医療が主に移動コストの回避により診察一件当たりの社会的費用を7.92米ドル削減したことが示されました [3]Sei-Jong Baek et al.、「遠隔診察対面診察の費用最小化分析」、mdpi.com。デバイスベンダーは5Gモジュールとオープン APIを組み込み、病院情報システムとのシームレスな相互運用性を確保し、臨床医が継続的なデータを電子医療記録に統合できるよう支援しています。この能力の飛躍的向上により、韓国糖尿病デバイス市場は常時接続のアルゴリズム支援ケアモデルへと向かっています。

高齢化人口における在宅セルフケア実践の採用増加

65歳以上の成人の29.3%が診断を受けており、高齢者は病院受診を最小限に抑え自立した生活を支援する在宅モニタリングを積極的に取り入れています。メーカーは視力や手先の器用さの障壁を克服するため、大きなフォント、触覚アラート、音声コマンドを備えた高齢者向けインターフェースを発売しています。都市部の高齢者はCGMとスマートフォンのダッシュボードを組み合わせることが多く、地方のユーザーは遠隔医療ハブと統合された簡易リーダーを利用しています。この行動変容により、韓国糖尿病デバイス市場はセンサーとコーチングをバンドルした直接消費者向けサブスクリプションモデルを含む非伝統的な小売経路へと拡大しています。

Kバイオおよび輸出インセンティブに支援された国内医療機器製造への投資

Kバイオイニシアチブ、税額控除、および迅速審査経路により、i-SENSなどの地元企業による大規模な設備投資が促進されており、同社は松島工場でのCGM生産拡大に5,000億ウォン(5,000万米ドル)を投資しました。現地組立により関税リスクが軽減され、物流コストが低下し、韓国固有の臨床ニーズに対するより迅速なイテレーションが可能となる一方、輸出補助金により国内ブランドが東南アジア展開に向けて位置づけられています。これらの要因が、韓国糖尿病デバイス市場に生産能力と価格柔軟性を付加する成熟したバリューチェーンを支えています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デバイス利益率を制限する 厳格な価格規制と参照価格設定 | −0.5% | 全国 | 長期 (4年以上) |

| 部分的な保険適用にもかかわらず 高度インスリンポンプの高い自己負担費用 | −0.3% | 地方および 低所得地域 | 中期 (2~4年) |

| 新規ウェアラブルおよび埋め込み型センサーに対する 規制上の遅延 | −0.2% | 全国 | 短期 (2年以下) |

| 代替投与技術の普及を遅らせる 確立された治療法に対する医師の選好 | −0.1% | 主要大都市圏以外 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

デバイス利益率を制限する厳格な価格規制と参照価格設定

健康保険審査評価院(HIRA)は糖尿病デバイスを参照国と比較して基準を設定しており、高い研究開発費を要する製品に対して米国・EU水準より30〜40%低い保険適用価格を付与することが多く、収益を圧迫しています [4]Kwon Soonman、「医療における価格設定と価格規制:大韓民国」、世界保健機関、who.int。CGMおよびポンプメーカーはジレンマに直面しています。韓国のテクノロジー先進市場はイノベーションを披露するのに理想的ですが、利益の実現が遅れています。各社は付属品を削減した製品の再設計、生産の現地工場への移転、または収益を販売後サービスにシフトするソフトウェアサブスクリプションモデルの採用で対応しています。構造的な変化がなければ、低価格設定は韓国糖尿病デバイス市場に影を落とし続けるでしょう。

部分的な保険適用にもかかわらず高度インスリンポンプの高い自己負担費用

患者はプレミアムポンプに対して依然として200万ウォン(1,500米ドル)以上を前払いし、さらに継続的な消耗品費用が発生するため、所得水準に応じた段階的な普及が生じています。糖尿病を持つ低所得患者は高所得者と比較して全死因死亡率がほぼ3倍に達しており、最適な技術へのアクセスにおける不平等を示しています。消耗品への保険適用が拡大されない限り、ポンプの普及は富裕層の都市部セグメントに集中し続け、韓国糖尿病デバイス市場全体の成長を抑制するでしょう。

新規ウェアラブルおよび埋め込み型センサーに対する規制上の遅延

韓国食品医薬品安全処(KFDA)の厳格な臨床エビデンス要求により、長期安全性データが不足している埋め込み型CGMや光学センサーなどの製品では市場投入までの期間が延長される可能性があります。デジタル医療製品法(2025年)がAI搭載デバイスの合理化された経路を約束している一方、短期的なバックログが続いており、次世代ソリューションの商業展開が遅れ、韓国糖尿病デバイス市場の近期的な利益が抑制されています。

代替投与技術の普及を遅らせる確立された治療法に対する医師の選好

内分泌専門医および糖尿病教育者は慣れ親しんだ治療法を好む傾向があり、実績のあるペンやポンプを優先して、針なし注射器や閉ループ自動インスリン投与(AID)システムの採用を遅らせています。コンセンサスガイドラインの更新には数年かかるため、臨床的慣性によりイノベーターは広範な普及前に長期的なパイロットプログラムを余儀なくされ、高度なモダリティが韓国糖尿病デバイス市場に浸透するスピードが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングデバイスがリードし、管理分野のイノベーションが加速

モニタリングデバイスは2025年の収益の59.87%を占め、1型および2型インスリン治療患者の双方においてリアルタイムの意思決定支援における中心的な役割を強調しています。韓国糖尿病学会のガイドラインが1型の全成人および選択された2型症例に対してリアルタイムCGMを推奨するようになったため、持続血糖モニタリングは最も急速に成長しているサブセグメントです。CGMの韓国糖尿病デバイス市場規模は、リアルタイムユーザーのHbA1cが8.9%から7.1%に低下したのに対し、間欠スキャンユーザーは8.6%から7.5%に低下したという優れたHbA1c改善効果によって推進されています。i-SENSによる国内生産がコストを低下させ、普及拡大の可能性があります。

管理デバイスは現時点では規模が小さいものの、CAGR 4.02%で増加しており、クラウドダッシュボードにデータを送信するパッチポンプ、従来型ポンプ、コネクテッドペンが含まれます。国内ウェアラブルポンプ専門企業EOFlowと多国籍企業MedtronicおよびTandemは、5分ごとに基礎流量を調整する閉ループアルゴリズムを繰り返し改良しており、韓国糖尿病デバイス市場を自動インスリン投与(AID)システムの次の波に向けて位置づけています。CGMとポンプのデータを統合アプリに統合することで、モニタリングソリューションと管理ソリューションの機能的な差が縮まり、カテゴリーの境界が曖昧になり、エコシステム競争が促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:デジタル統合を通じて在宅ケア環境が地位を確立

病院・専門クリニックはデバイス導入、保険手続き、合併症管理の窓口として機能し続けているため、収益の54.62%を占めています。ソウル国立大学病院やサムスン医療センターの内分泌科センターでは、認定教育者が新しいCGMおよびポンプユーザーをトレーニングする専門的な糖尿病テクノロジークリニックを運営していることが多いです。しかし、保険適用改革が外来フォローアップを促進し、コネクテッドデバイスが院内での用量調整の必要性を減らすため、施設需要の成長は緩やかです。

在宅ケア環境は遠隔モニタリングプラットフォームの成熟に伴いCAGR 4.28%で拡大しています。リアルタイムダッシュボードがセンサーデータをクラウドポータルに中継し、臨床医が対面訪問なしに治療を調整できるようにしており、移動に制約のある高齢者にとって重要です。2週間ごとに新しいセンサーを郵送するサブスクリプションバンドルは家電製品モデルを模倣しており、患者のアドヒアランスを維持し消耗品収益を押し上げています。血糖アラートを提供する音声起動スマートスピーカーの採用増加により、糖尿病ケアが日常生活にさらに統合され、家庭内での韓国糖尿病デバイス市場のプレゼンスが深まっています。

流通チャネル別:デジタルトランスフォーメーションがアクセス経路を再形成

オフライン薬局・耐久医療機器(DME)ストアは、ウォークイン利便性と個別カウンセリングを組み合わせているため、2025年に64.45%のシェアを獲得しました。地域薬剤師はポイントオブケアHbA1c検査、費用確認、デバイスのデモンストレーションを提供し、オンライン購入に不安を感じる高齢患者の信頼を強化しています。自動在庫管理システムにより、CGMセンサーとポンプ消耗品の適時補充が確保され、供給の混乱が軽減されアドヒアランスが支援されています。

オンラインチャネルは、パンデミック後の消費者が玄関先への配送、バンドル割引、センサーや輸液セットのサブスクリプション補充を重視するようになったため、CAGR 3.74%で成長しています。主要なeコマースプラットフォームは処方箋確認モジュールを統合し、規制上の管理を満たしながら注文を簡素化しています。一部の病院はオンライン薬局と提携し、電子処方箋に基づいてショッピングカートを自動入力することで、エラーを削減し遠隔診察から製品受け取りまでのスムーズな経路を構築しています。その結果生じるデータストリームはクロスセルのインサイトをもたらし、韓国糖尿病デバイス市場が予測的物流へとシフトするのを助けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

ソウル、釜山、仁川などの大都市圏は都市人口の82%を占め、高い可処分所得と密度の高い専門医ネットワークにより、プレミアムデバイスのアーリーアダプターとして機能しています。CGMの普及率はソウルのクリニックで最も高く、リアルタイムのトレンド矢印が不規則なスケジュールを持つ専門職の厳格な血糖コントロールを促進しています。NHISの保険適用により全国的なベースラインアクセスが確保されていますが、高度技術の普及率は依然として地域によって異なります。慶尚北道などの地方では、主に高齢住民がデジタルリテラシーの格差やデバイストレーニングのための長距離移動に直面しているため、CGMの使用率が低くなっています。

デジタルニューディールの下での政府イニシアチブは、5G基地局の展開とコミュニティセンターへの遠隔医療キオスクへの補助金により、これらの格差を縮小しています。費用最小化研究により、遠隔医療が医療過疎地域での訪問一件当たり7.92米ドルを節約したことが確認され、継続的なインフラ投資の経済的論理が検証されました。ポイントオブケアHbA1c分析装置とCGMスターターキットを搭載したモバイルヘルスバンが遠隔地の村を巡回し、後にアプリベースのフォローアップに移行する患者を取り込んでいます。これらの取り組みが成熟するにつれ、韓国糖尿病デバイス市場は従来の大都市圏の拠点以外でも増分的な数量を獲得しています。

人口統計学的な違いも地理的戦略を左右しています。地方の郡は人口高齢化が速く、簡素化されたユーザーインターフェースと介護者通知機能を備えたデバイスの主要ターゲットとなっています。一方、都市部のマーケティングは、活動的なライフスタイルを維持しながら2型糖尿病を管理するテクノロジーに精通したワーカーに響く分析ダッシュボードとフィットネスウェアラブルとの統合を強調しています。地域ベースの高血圧・糖尿病管理プログラムは地域クリニック、薬局、市民グループを統合し、CGMセンサーとスマートインスリンペンの新たな流通拠点を提供しています。

競合状況

韓国糖尿病デバイス市場は、多国籍企業のAbbott、Dexcom、Medtronicが強力なポートフォリオを保有する一方、i-SENSやEOFlowなどの国内イノベーターが急速にシェアを獲得するという中程度の集中度を特徴としています。AbbottのFreeStyle Libreはブランド認知度を享受していますが、価格に敏感な消費者は2024年に承認された国内開発のCareSens Airをますます評価しており、同等の精度をより低コストで提供しています。Dexcomは2023年6月にKakao Healthcareとのパートナーシップを活用し、G7センサーを韓国の主要メッセージングプラットフォームと連携させ、患者と医療提供者間のデータ共有を簡素化しています。

Medtronicは2024年8月にAbbottとグローバル協定を締結し、センサーとポンプの連携を確保して相互互換性を実現し、統合システムの規制申請を容易にしました。EOFlowはNarsha iOSアプリと連携するチューブレスパッチポンプで差別化を図り、若年成人に好まれる目立たないインスリン投与を提供しています。Kバイオ税制優遇措置に支援された国内製造により、i-SENSとEOFlowは積極的な価格設定を維持しながら利益率を確保し、病院入札での競争を激化させています。

戦略的な焦点はハードウェアの仕様からエコシステムの深さへとシフトしています。ベンダーはサブスクリプションプランの下でクラウド分析、コーチングチャットボット、医師向けダッシュボードをバンドルし、継続的な収益を確保してスイッチングコストを高めています。高齢者向けソリューションには依然として機会があります。大きなテキスト表示、転倒検知、介護者アラートを組み合わせた製品は十分に提供されていません。デジタル医療製品法がAI安全基準を正式化するにつれ、ソフトウェアの差別化が規制上の明確性を得るようになり、確立されたデータサイエンスの人材を持つ企業が優位に立つでしょう。全体として、競争は激しいものの独占的ではなく、韓国糖尿病デバイス市場内のニッチなニーズをターゲットとする専門的な参入者の余地が残されています。

韓国糖尿病デバイス産業リーダー

Abbott Diabetes Care

Eli Lilly and Company

Dexcom

Medtronic

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Goldsite Diagnostics Inc.がA1c Go HbA1cキットについて韓国食品医薬品安全処(NIFDS)の承認を取得し、糖尿病クリニックにおけるグリコヘモグロビン測定の新たなクラスIIオプションを追加しました。

- 2025年1月:Korea Ginseng Corp.がGLP-1増強型血糖コントロール製品を発売し、補助的な糖尿病管理への栄養企業の関心の高まりを示しました。

- 2022年5月:EOFlowが韓国でのウェアラブルインスリンポンプポートフォリオをサポートするNarshaスマートフォンアプリのiOSバージョンをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査における韓国糖尿病デバイス市場は、血糖値の測定またはインスリンの投与を行う患者向けハードウェアおよび関連ソフトウェアの総体として定義され、自己血糖測定器、持続血糖モニター、テストストリップ、ランセット、インスリンペン、注射器、ポンプ、ジェットインジェクター、および国内で使用されるそれらのディスポーザブル製品を含む。

スコープ除外項目:病院用生化学分析装置、フィットネス信号のみを追跡するライフスタイルウェアラブル、および経口抗糖尿病薬は本スコープの対象外とする。

セグメンテーション概要

- デバイスタイプ別

- モニタリングデバイス

- 自己血糖測定デバイス

- 持続血糖モニタリングデバイス

- 管理デバイス

- インスリンポンプ

- インスリン注射器

- 再使用可能ペン用カートリッジ

- インスリン使い捨てペン

- ジェットインジェクター

- モニタリングデバイス

- エンドユーザー別

- 病院・専門クリニック

- 在宅ケア環境

- 流通チャネル別

- オフライン薬局・耐久医療機器(DME)ストア

- オンラインチャネル

詳細な調査方法論とデータ検証

一次調査

ソウル、釜山、大邱の内分泌専門医、デバイス販売代理店、支払者政策担当者、および患者擁護団体のリーダーへのヒアリングを実施した。これらの知見により、センサー交換頻度、自費負担割合、および予定されている償還制度の調整が明確化され、普及曲線および平均販売価格の精緻化に役立てた。

デスクリサーチ

Mordorのアナリストはまず、食品医薬品安全処レジストリ、韓国関税庁、および国民健康保険公団統計からデバイス輸入コード、国内生産額、および償還関税を抽出することで需要をマッピングした。次に、韓国糖尿病学会の調査、KOSIS健康パネル、および毎年の診断済み糖尿病患者数とインスリン使用者数を掲載するOECD Health Dataを用いて、有病率および治療パターンのベンチマーク分析を行った。

価格およびチャネルトレンドのクロスチェックとして、当チームは上場企業の10-K、投資家向け資料、Diabetes Researchなどの査読済み学術誌、ならびにDow Jones FactivaおよびD&B Hooversのニュースフィードをレビューした。上記の情報源は検証のために参照したデスクリサーチの情報源を例示するものであり、網羅的なものではない。

市場規模推計・予測

成人糖尿病人口を潜在ユーザーにスケールし、検証済みのデバイス普及率を乗じるトップダウンの有病率からデバイスプールへのモデルを適用する。主要輸入業者のサプライヤー集計およびチャネルチェックにより、トップダウンの見解と照合される選択的なボトムアップのクロステストを提供する。CGM普及率、ポンプ導入率、患者一人当たりの平均ストリップ使用量、価格低下、およびNHIS自己負担水準などの主要変数を多変量回帰に投入し、2030年までの需要を予測する。ボトムアップの詳細が不足している箇所については、通関量および販売代理店パネルからの加重平均を用いてギャップを補完する。

データ検証・更新サイクル

アウトプットは異常値チェック、シニアレビュー、および最新の通関データとの差異スキャンを経る。モデルは毎年更新され、償還政策または主要デバイスの発売が市場に重大な影響を与える場合には中間更新を実施する。

MordorによるSouth Korea Diabetes Care Devicesベースラインが信頼性を持つ理由

公表されている推計値は、企業によってスコープ、入力年度、および成長ドライバーが異なるため、しばしば差異が生じる。地域の償還データおよび患者レベルのデバイス普及状況を厳格に活用することで、Mordorのベースラインはアジア全域の広範な比率ではなく、観察可能な実態に基づいたものとなっている。

主なギャップ要因としては、インスリンペンが計上されているかどうか、CGM補助金の取り扱い、およびセンサーの普及に伴うストリップ量の減少をどの程度積極的に想定するかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 470.77 M(2025年) | Mordor Intelligence | |

| USD 457.06 M(2023年) | 地域コンサルタンシー A | 基準年が早く、病院用分析装置を含む |

| USD 440.75 M(2022年) | 業界専門誌 B | インスリンペンを除外し、静的な償還政策を前提としている |

| USD 340.40 M(2023年) | 業界出版社 C | 地域のCGM補助金チェックなしに一律8.5%のCAGRを適用 |

これらの対比は、Mordorの数値が透明性の高い変数、ローカルソース、および再現可能な予測エンジンに基づいていることを示しており、計画立案者にバランスの取れた意思決定に即したベースラインを提供する。

レポートで回答される主要な質問

韓国糖尿病デバイス市場の規模はどのくらいですか?

韓国糖尿病ケアデバイス市場規模は2026年に4億8,409万米ドルに達し、CAGR 2.83%で成長して2031年までに5億5,658万米ドルに達すると予測されています。

韓国でどのデバイスカテゴリーが販売をリードしていますか?

モニタリングデバイス、特にCGMシステムが2025年の収益の59.87%を占めています。

韓国糖尿病デバイス市場の主要プレーヤーは誰ですか?

Abbott Diabetes Care、Eli Lilly and Company、Dexcom、Medtronic、Novo Nordisk A/Sが韓国糖尿病デバイス市場で事業を展開する主要企業です。

価格規制は主要な課題ですか?

はい。HIRAの参照価格設定は米国・EU水準より30〜40%低くなる可能性があり、利益率を圧迫し、次世代製品の発売を遅らせる可能性があります。

最終更新日: