韓国データセンター物理セキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

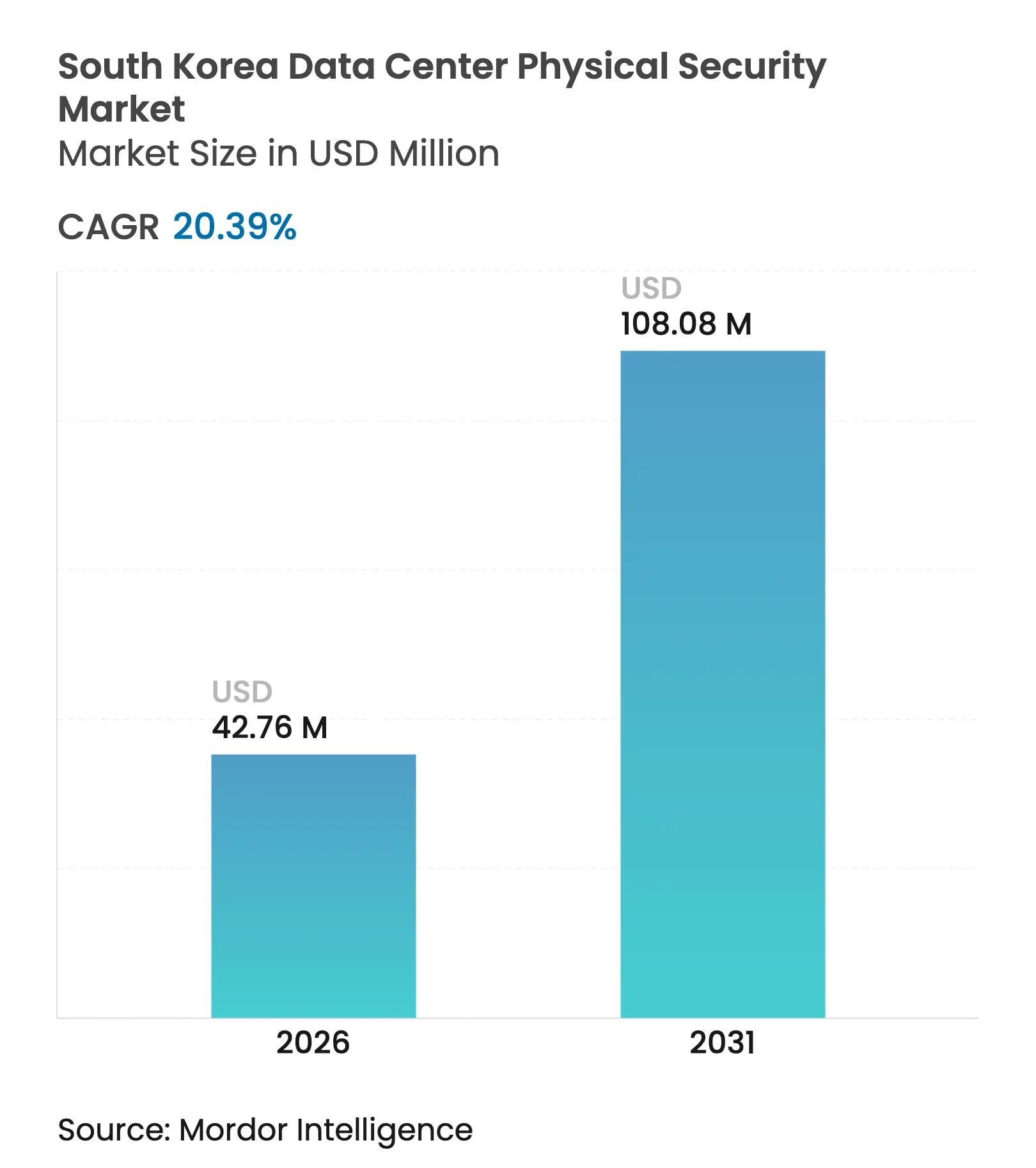

| 市場規模 (2026) | 42.76 百万米ドル |

| 市場規模 (2031) | 108.08 百万米ドル |

| 成長率 (2026 - 2031) | 20.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンター物理セキュリティ市場分析

韓国データセンター物理セキュリティ市場規模は2025年に3,552万USDと評価され、2026年の4,276万USDから2031年には1億808万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は20.39%です。ハイパースケール建設の急増、インシデント後の消防安全義務の強化、および政府による数十億ドル規模のAIインフラ推進が、生体認証アクセス制御、AI対応監視、タイアIVグレードの周辺防護への資本支出を加速させています。メガワット規模のキャンパス内へのクラウドおよびAIワークロードの集約が脅威対象領域を拡大しており、環境・アクセス・映像分析を一つの指令レイヤーに統合するユニファイドプラットフォームの採用を促しています。プライベート5Gの展開とエッジコンピューティングプログラムがセキュアなマイクロ施設への需要をさらに高める一方、ESGレポーティング要件により、堅牢な物理的保護がコストセンターから取締役会レベルのパフォーマンス指標へと移行しています。

主要レポートのポイント

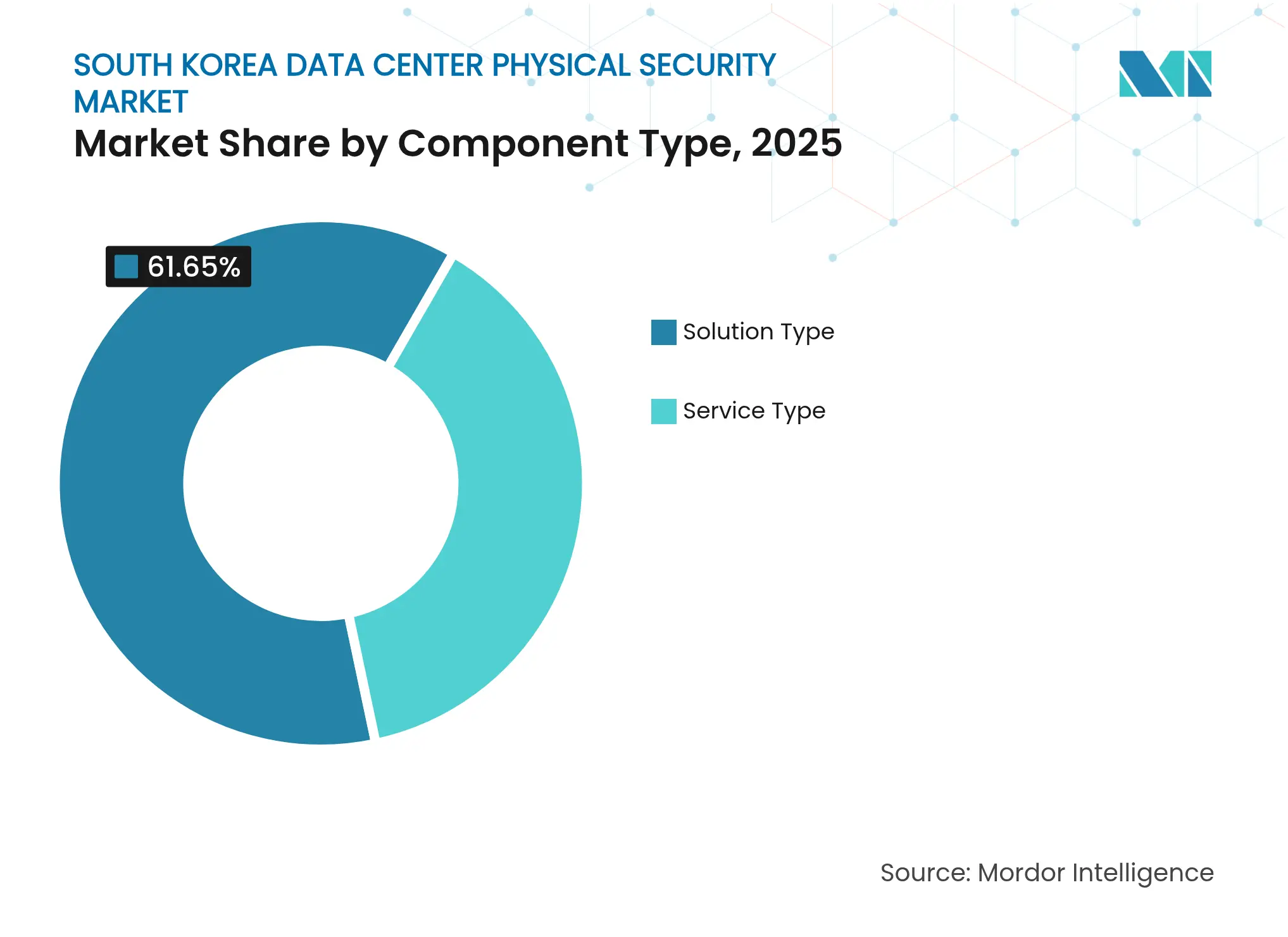

- コンポーネント別では、ソリューションタイプが2025年に61.65%の収益シェアをリードし、サービスタイプは2031年にかけて21.74%のCAGRで拡大しています。

- データセンタータイア別では、タイアIII施設が2025年の韓国データセンター物理セキュリティ市場シェアの56.70%を占めていますが、タイアIVの導入は21.22%のCAGRで成長する見込みです。

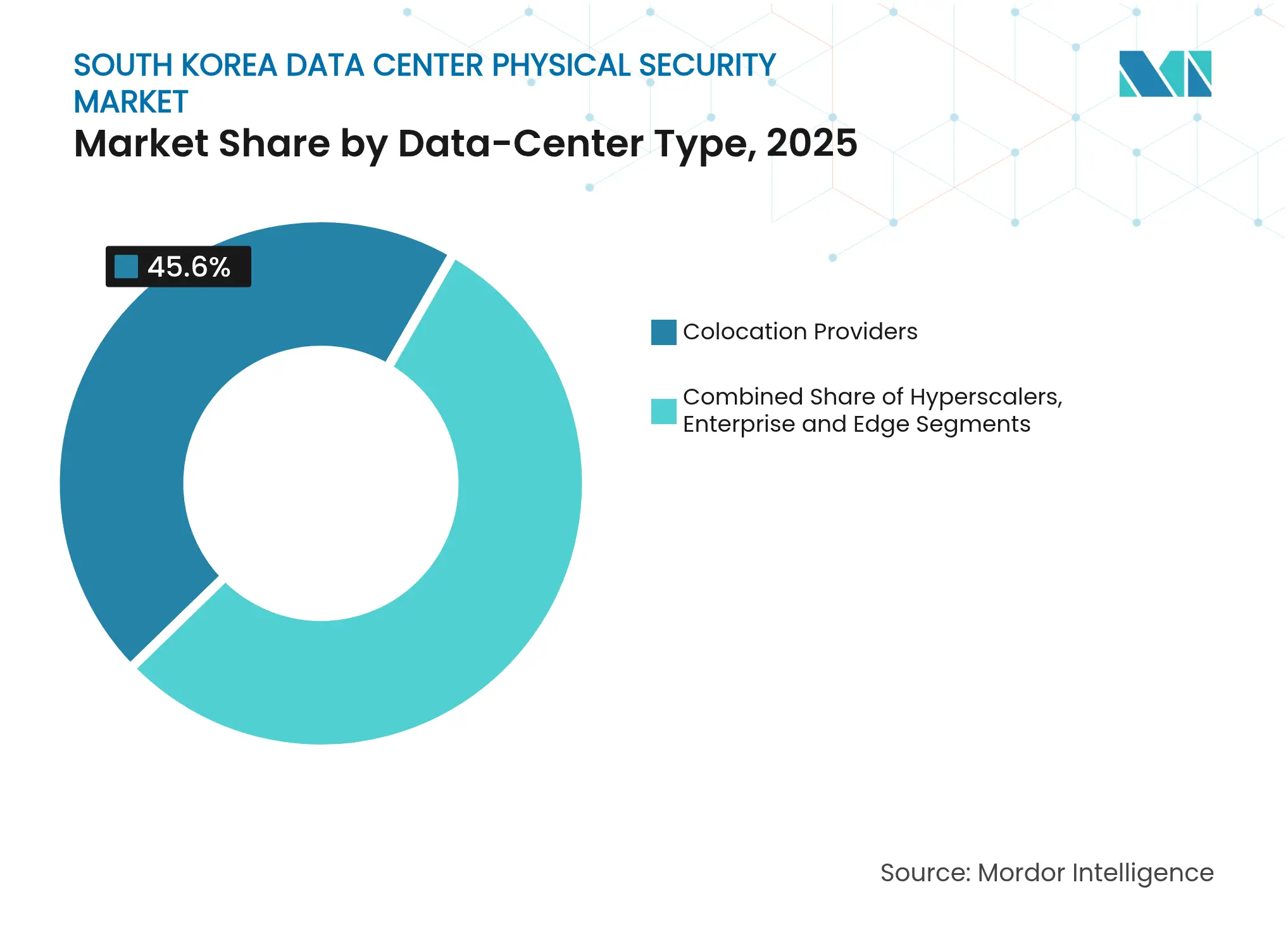

- データセンタータイプ別では、コロケーションプロバイダーが2025年の韓国データセンター物理セキュリティ市場規模の45.60%のシェアを保有しており、ハイパースケーラー・クラウドオペレーターが23.86%のCAGRで最速の成長を記録しています。

- Hanwha Vision、Hikvision、Supremaの3社が2025年に合計27.40%の収益シェアを獲得しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンター物理セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データトラフィックの増加とセキュアな接続性の必要性 | +4.2% | 全国、ソウル首都圏に集中 | 中期(2〜4年) |

| サイバー脅威の増加 | +3.8% | 全国、重要インフラに重点 | 短期(2年以内) |

| ハイパースケールおよびコロケーション投資の急増 | +5.1% | ソウル、釜山、蔚山の地域ハブ | 長期(4年以上) |

| 個人情報保護法(PIPA)に基づくCCTV保存義務 | +2.9% | 全国的な規制要件 | 短期(2年以内) |

| ESG主導の堅牢なインフラへの需要 | +2.4% | 全国の企業施設 | 中期(2〜4年) |

| 5Gエッジデータセンター展開に対する政府補助金 | +2.7% | 5G展開の戦略的拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データトラフィックの急増とセキュアな接続性の向上

AIインフェレンス、動画ストリーミング、プライベート5Gネットワークが交差する中、国内の日次データフローはマルチテラビットレベルに達し、レイテンシーに敏感なワークロードがミッションクリティカルな資産へと変貌しています。[1]米国商務省、「大韓民国のサイバーセキュリティスナップショット」、commerce.gov 米国商務省は、韓国のシステムが毎日120万件以上のハッキング試みに直面していると推定しており、この傾向がオペレーターに物理的・論理的防御の統合を促しています。ネイバーのプライベート5G建設プログラムは、エッジノードが現在、強化されたケージ、耐振動ラック、オンデバイス分析を組み込んでサービス継続性を維持している様子を示しています。サムスンが発表した高度なHVAC制御の追求は、高密度ホールにおける環境管理と物理的保護の連携を強調しています。科学技術情報通信部による30社以上の企業への5G周波数割り当ては、遠隔管理ロックと改ざん防止エンクロージャーを必要とするマイクロ施設の格子を深化させています。これらの要素が総合的に、韓国データセンター物理セキュリティ市場への基準投資を引き上げています。

ハイブリッドサイバー脅威の増加

朝鮮半島を標的とする専門的なサイバー部隊は、セグメント化されたネットワークを回避するためにデジタルエクスプロイトと現地侵入を組み合わせることが増えており、施設に第一層の周辺防護の強化を迫っています。韓国警察庁によるディープフェイク検出ツールキットの採用は、セキュリティチェックポイントにおけるAI主導のなりすましに対する懸念の高まりを示しています。[2]韓国警察庁、「AIディープフェイク検出イニシアチブ」、police.go.kr 金融機関がデータ主権への懸念から外国の生成AIサービスを最近遮断したことで、金庫エリアに入るすべての個人を認証するための生体認証導入が加速しています。国家情報院は、侵害されたスマートビルシステムを利用した情報窃取キャンペーンについて引き続き警告しており、オペレーターに冗長な物理層監視の義務化を促しています。これらのダイナミクスが韓国データセンター物理セキュリティ市場に追加で3.8%のCAGR上昇をもたらしています。

ハイパースケールおよびコロケーション建設の急増

SK TelecomとAWSの103MWの蔚山キャンパスを含む390億USD超の確定済みプロジェクトが、重要な国家インフラとして機能するマルチギガワット規模の施設へと設計テンプレートを再構築しています。[3]SK Telecom、「蔚山に国内最大のAIデータセンターを建設」、sktelecom.com 100MWの閾値を超える施設には、同心円状のフェンシング、長距離サーマルカメラ、耐爆アクセスポータルが必要となり、MW当たりの平均セキュリティ支出が増加しています。全羅南道における3GWハイパースケールパークへの政府許可は、農村地域を共有緊急対応プロトコルを持つマルチサイトセキュリティゾーンへと変貌させています。コロケーション既存事業者は、ハイパースケールテナントを確保するためにサイトをISO 27001およびタイアIV基準に引き上げ、生体認証ポータルと自動インシデント対応ボットを導入することで対応しています。これらの建設プロジェクトは、韓国データセンター物理セキュリティ市場の予測CAGRに約5.1%を加算しています。

個人情報保護法(PIPA)に基づくCCTV保存義務

2022年のデータセンター火災を受け、個人情報保護法(PIPA)の改正により映像証拠の保存と改ざん防止ストレージが義務付けられ、オンプレミスストレージアレイ、強化されたDVRボールト、セキュアなログ管理ソフトウェアへのアップグレードが促進されています。AI分析を導入するオペレーターは、すべての顔、タイムスタンプ、入退室ゾーンをマッピングする監査証跡を提供する必要があり、セキュアルーム内のスケーラブルなオブジェクトストレージクラスターへの需要を押し上げています。規制監査では不備に対して高額の罰金が科されるため、中小企業の施設でもエンタープライズクラスの録画と暗号化されたオフサイトレプリケーションの採用が進んでいます。大手インテグレーターは2024年以降、コンプライアンス主導の改修プロジェクトが20%増加したと報告しており、韓国データセンター物理セキュリティ市場の全体的な成長への2.9%の貢献が確固たるものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られたIT予算と低コスト代替品 | -2.8% | 全国の中小規模データセンター | 短期(2年以内) |

| 多要素アクセス制御の高い初期費用 | -3.2% | タイアIII・IV施設 | 中期(2〜4年) |

| 熟練した物理セキュリティインテグレーターの不足 | -2.1% | 技術統合プロジェクト | 長期(4年以上) |

| 顔認識ソリューションへの公的抵抗 | -1.9% | 公共向け施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限られたIT予算と低コスト代替品

多くの中堅オペレーターは依然として資本予算の10%未満をセキュリティに充当しており、進化する脅威に対して性能が劣る汎用カメラとキーパッドロックへの依存を余儀なくされています。ある主要な全国紙は、計画されていた物理的安全対策が建設中に削減されたため、900億ウォン規模のAIデータセンターが半稼働状態で運営されていることを報じました。小規模サイトはセキュリティ・アズ・ア・サービスモデルを通じて保護をアウトソーシングすることが増えていますが、外部監視会社への依存はオンボーディングの遅延と契約ロックリスクを生じさせています。海外ベンダーからの安価なハードウェアの流入が価格上限をさらに抑制する一方、サプライチェーンの保証課題が総所有コストを押し上げています。予算の制約は、韓国データセンター物理セキュリティ市場の潜在的なCAGRから2.8%を削減すると予想されています。

多要素アクセス制御の高い初期費用

マントラップ、生体認証スキャナー、多層認証の導入は、エントリーポイント1か所当たり60,000USDを超える場合があり、土木工事のアップグレードと冗長性要件を含めると二重計上となります。SupremaのフラッグシップBioStation 3端末はスループットを向上させますが、指紋および顔照合の精度を維持するためにネットワーク、電源、HVACの調整が依然として必要です。インテグレーターは、投資対効果が説得力を持つのは10MW以上の施設に限られ、レガシーサーバールームは単一要素システムに依存し続けていると指摘しています。スマートフォンベースの生体認証はハードウェアコストの一部を軽減しますが、モバイルマルウェアへの懸念が金融サービステナントの間での採用を遅らせています。これらの障壁は、韓国データセンター物理セキュリティ市場の達成可能な成長から約3.2%を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが加速する中でソリューションが優位

ソリューション製品は2025年に61.65%の収益を占め、カメラ、生体認証ポータル、消火設備が韓国データセンター物理セキュリティ市場のあらゆる導入において基盤となる購入品であることを確認しています。AI対応映像監視が数量をリードしており、Hanwha VisionのWisenetラインアップがタイアIIIホワイトスペース内でリアルタイムの物体分類と周辺侵害アラートを実現しています。アクセス制御のサブ支出は、マルチテナントオペレーターの監査要件を満たすため、ケージおよびキャビネットレベルでの虹彩・静脈・顔照合によるマルチモーダル認証へとシフトしています。侵入検知センサーは現在、24時間365日のメンテナンスサイクル中の誤警報を最小化するために振動分析、レーダー、ライダーを統合しています。環境・消防安全ソリューションは、高密度通路の空気をサンプリングする吸引式煙感知器への依存度を高めており、従来のポイント検知器と比較して警報レイテンシーを半減させています。

サービス収益は現時点では小規模ですが、オペレーターがシステムヘルスチェック、ファームウェアパッチ適用、コンプライアンスレポーティングをアウトソーシングするにつれ、2031年にかけて21.74%のCAGRで上昇すると予測されています。コンサルティングチームは、バッジスワイプが自動的に特権昇格監視をトリガーするよう、物理的・論理的領域を橋渡しする多層防御を設計しています。独自のカメラファームウェア、AI分析、ビルディングマネジメントシステムを単一のダッシュボードに統合する必要があるため、統合プロジェクトがハイパースケール建設を支配しています。マネージドセキュリティ契約は、24時間365日の監視、予知保全、四半期ごとのペネトレーションテストを従量課金モデルにバンドルしており、この軌跡が韓国データセンター物理セキュリティ産業に新たなアニュイティストリームを加えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイア別:タイアIVアップグレードがプレミアム採用を牽引

タイアIIIサイトは、バランスの取れた冗長性プロファイルと有利な資本対収益比率により、2025年の韓国データセンター物理セキュリティ市場規模の56.70%を占めています。オペレーターは通常、N+1電源、冷水ループ、デュアルフィードファイバーを設置しており、ドアコントローラー、CCTVアレイ、ネットワーク接続型火災パネルに同時保守性を求めています。冗長なセキュリティアプライアンスにより、メンテナンス期間中もバッジ認証、映像録画、警報信号が継続され、稼働時間のコミットメントが保護されています。

タイアIVの導入は数的には少ないものの、AIモデルトレーニングクラスターが99.995%の可用性を必要とするため、2031年にかけて21.22%のCAGRで拡大する見込みです。発電ホール、バッテリールーム、ホワイトスペース、キャリアミートミーエリアなど各運用ゾーンが独立した生体認証チェックポイントを運用し、侵害が発生した場合の影響範囲を限定しています。並列映像ネットワークが地理的に離れた指令センターにストリーミングされ、カカオ障害以降の必須機能となった災害復旧コンプライアンスに対応しています。オペレーターはまた、ラック当たり数百万USDの価値を持つGPUポッドを保護するために装甲壁と免震ダンパーを設置しています。これらの投資が加速するにつれ、タイアIVは韓国データセンター物理セキュリティ市場においてより大きなシェアを占めるようになるでしょう。

データセンタータイプ別:ハイパースケーラーが要件を再構築

コロケーションオペレーターは2025年に45.60%の収益シェアを獲得し、共有セキュリティインフラを活用して数百のテナントの総コストを削減しています。来訪者管理キオスクは、エレベーターバンク、コールドコリドー、キャリアルームへのアクセスを制限するカラーコード付きバッジを発行し、リアルタイムダッシュボードがSOC 2およびISO 27001申告のための監査ログを提供しています。これらの企業は、顧客機器の絶え間ない流れを管理するためにドック扉に高スループットX線スキャナーとサーマルカメラを購入しており、マルチテナント施設に固有の規模の経済を実証しています。

ハイパースケーラーは最も急成長しているグループであり、グローバルクラウドブランドがAIトレーニングとソブリンクラウドリージョンをローカライズするにつれ、23.86%のCAGRで前進しています。単一の100MWキャンパスは、ドローン検知、レーダー強化フェンス、完全冗長指令センターをカバーするために物理セキュリティだけで2,500万USDを支出する場合があります。クラウドオペレーターは業界標準を超えることが多い独自規格を好み、ベンダーにゼロトラスト物理アクセスと予知保全分析の共同革新を迫っています。エンタープライズおよびエッジデータセンターはレイテンシーに敏感なワークロードにとって引き続き重要ですが、回復力のためにハイパースケールハブとの相互接続が増加しており、エコシステム全体で統一されたセキュリティベンチマークを推進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

韓国のデータセンターフットプリントはソウル首都圏に集中しており、キャリア密度、熟練労働力、企業との近接性が数十のタイアIIIホールにまたがるセキュリティリッチな環境を生み出しています。オペレーターはインシデントデータを共有する脅威インテリジェンスワークフローを適用し、より迅速なパターン認識と協調した法執行機関へのエスカレーションを可能にしています。これらのサイト間の相乗効果が生体認証端末と高精細カメラの一括購買力を強化し、韓国データセンター物理セキュリティ市場の最大シェアを固定しています。

第二の成長フロントが蔚山と釜山を結ぶ南東部産業回廊に形成されており、エネルギーインフラとの隣接性がコスト効率の高い電力と冷水アクセスを提供しています。蔚山AIキャンパスはLNG供給タービンとオンサイトセキュリティ指令ハブを統合しており、産業的相乗効果が遠隔地リスクを相殺する様子を示しています。釜山の港湾接続性は海底ケーブルの陸揚げを誘致し、物理セキュリティ要件をケーブル陸揚げ局と海洋周辺部にまで拡大しています。地方政府は、強化されたシェル構造と補強された入口前室への資本流入を促進する税制優遇措置を提供しています。

全羅南道の計画中の3GWメガキャンパスは分散化を加速させ、インテグレーターに複数の県にまたがるアクセス管理を統合する全国的なセキュリティファブリックの設計を迫っています。松島と水原のスマートシティプロジェクトに結びついたエッジノードは、交通制御と公共安全IoTデバイスへの保護を拡大し、重要インフラとデータセンターセキュリティの境界を曖昧にしています。韓国をグローバルインターネットバックボーンに接続する海上ルートは海底ケーブルの脆弱性をもたらし、オペレーターに沿岸警備隊との連携とビーチマンホール沿いの振動センサーの設置を促しています。これらのダイナミクスが総合的に、韓国データセンター物理セキュリティ市場内のすべての地域にわたって二桁成長を持続させています。

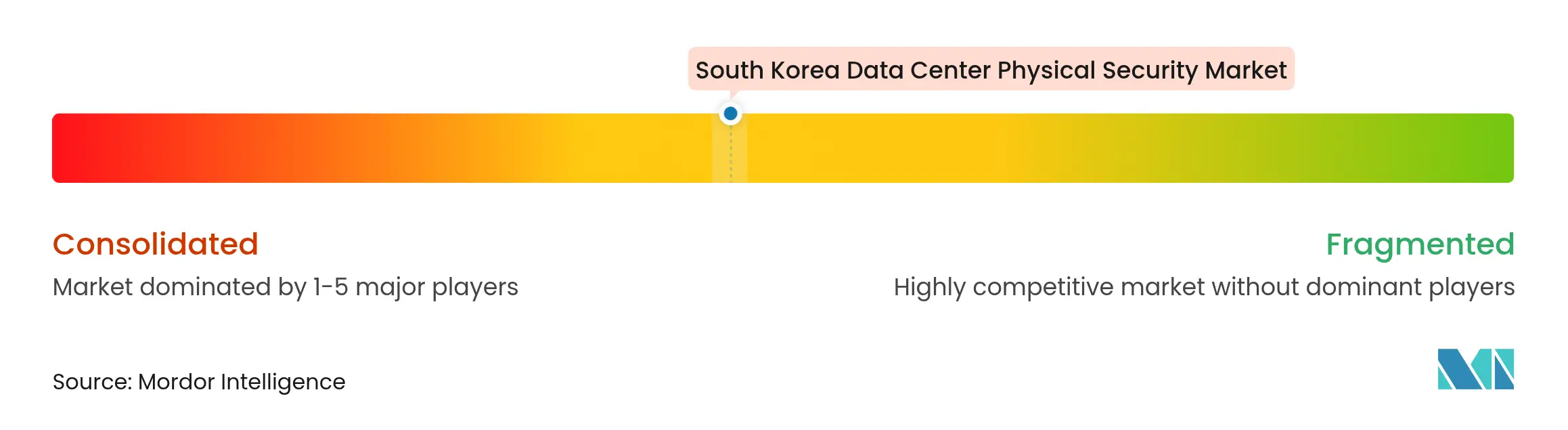

競合環境

グローバルカメラ大手と国内専門企業が中程度に分散した競技場を共有しており、上位5社が収益の約45%を占めています。Hanwha Visionは韓国語スクリプトのファームウェアカスタマイズを加速するローカル製造上の優位性を保持しており、Hikvisionは規模の経済を活用して高解像度ユニットを競争力のある価格で提供しています。SupremaとASSA ABLOYは生体認証アクセスで競合し、PIPA制約に準拠するためにマルチモーダル認証情報とプライバシーバイデザインのストレージモジュールに注力しています。

戦略的な方向転換はAI分析、クラウドネイティブポリシーエンジン、ESGレポーティングダッシュボードへと向かっています。Johnson ControlsはCCURE Cloudをローカルデータストレージオプションと統合して規制適合性を向上させ、Axis Communicationsはアップリンク帯域幅を50%削減して遠隔地展開を容易にするエッジコンピュートカメラをリリースしました。国内スタートアップは、従来のカード発行を不要にしてe-廃棄物を削減するスマートフォンベースの生体認証キーを実験しており、利便性とともに持続可能性の認証情報を提供しています。

パートナーシップの勢いが加速しています:SK TelecomはSK Shieldersと協力してサイバー脅威インテリジェンスを物理警報相関ワークフローに統合し、Digital RealtyはSOC運用をピアリングルームの隣に共同配置してより迅速なインシデント調停を実現するために国内通信キャリアと連携しています。韓国知的財産庁への特許出願は、レーダー対応周辺監視とAI主導の火災リスク予測への関心の高まりを示しており、韓国データセンター物理セキュリティ市場を豊かにする準備が整ったイノベーションパイプラインを確認しています。

韓国データセンター物理セキュリティ産業リーダー

Axis Communications AB

Honeywell International Inc.

Johnson Controls.

Hangzhou Hikvision Digital Technology Co., Ltd.

Hanwha Vision Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:SK TelecomとAWSが蔚山に40億USD規模の103MW AIキャンパスを確認し、多層生体認証ゲートとレーダー対応周辺検知を備えた設計となっています。

- 2025年5月:Eatonがソウルで開催されたデータセンターテックデーにて、タイアIV向けモジュール式電源・環境監視スイートを発表しました。

- 2025年4月:Johnson ControlsがIQ Panel 4向けPowerManageを発表し、暗号化されたローカルストレージと24時間365日のクラウド監視を追加しました。

- 2025年3月:行政安全部が全国的なデジタルID発行を完了し、重要施設へのスマートフォンベースの生体認証アクセスを可能にしました。

韓国データセンター物理セキュリティ市場レポートの範囲

データセンター物理セキュリティ市場とは、データセンターの物理的インフラと資産を保護するための製品およびサービスの提供に特化した産業を指します。これには、不正なアクセス、ハードウェア盗難、破壊行為、妨害工作、テロ行為、その他の物理的脅威からデータセンターを保護するための措置が含まれます。データセンター物理セキュリティの主要コンポーネントには、映像監視・モニタリング、アクセス制御システム、物理的バリア、生体認証、データセンター環境の安全性と完全性を確保するための環境制御が含まれる場合があります。

韓国データセンター物理セキュリティ市場は、ソリューションタイプ、サービスタイプ、エンドユーザー別にセグメント化されています。タイプ別では、市場は映像監視とアクセス制御ソリューションにセグメント化されています。サービスタイプ別では、市場はコンサルティングサービスとプロフェッショナルサービスにセグメント化されています。エンドユーザー別では、市場はIT・通信、BFSI(銀行・金融サービス・保険)、政府、メディア・エンターテインメント、その他のエンドユーザーにセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューションタイプ別 | 映像監視 |

| アクセス制御 | |

| 周辺セキュリティ(マントラップ、フェンス、ボラード) | |

| 侵入検知・監視 | |

| 環境・消防安全システム | |

| サービスタイプ別 | コンサルティング |

| 統合・導入 | |

| 保守・マネージドサービス |

| タイアIおよびII |

| タイアIII |

| タイアIV |

| ハイパースケーラー・クラウドサービスプロバイダー |

| コロケーションプロバイダー |

| エンタープライズおよびエッジデータセンター |

| コンポーネント別 | ソリューションタイプ別 | 映像監視 |

| アクセス制御 | ||

| 周辺セキュリティ(マントラップ、フェンス、ボラード) | ||

| 侵入検知・監視 | ||

| 環境・消防安全システム | ||

| サービスタイプ別 | コンサルティング | |

| 統合・導入 | ||

| 保守・マネージドサービス | ||

| データセンタータイア別 | タイアIおよびII | |

| タイアIII | ||

| タイアIV | ||

| データセンタータイプ別 | ハイパースケーラー・クラウドサービスプロバイダー | |

| コロケーションプロバイダー | ||

| エンタープライズおよびエッジデータセンター | ||

レポートで回答される主要な質問

韓国データセンター物理セキュリティ市場の現在の価値はいくらですか?

市場は2026年に4,276万USDに達しました。

韓国データセンター物理セキュリティ市場はどのくらいの速さで成長すると予想されますか?

20.39%のCAGRで拡大し、2031年までに1億808万USDに達すると予測されています。

どのコンポーネントセグメントが支出をリードしていますか?

監視とアクセス制御を含むソリューションハードウェアが2025年に61.65%の収益を占めました。

なぜタイアIV施設の人気が高まっているのですか?

ハイパースケールAIワークロードは99.995%の稼働時間を必要とし、オペレーターを冗長なセキュリティシステムを統合したタイアIVフォールトトレラント設計へと向かわせています。

セキュリティ投資に最も影響を与える規制変更は何ですか?

改正PIPA規則は現在、改ざん防止CCTVストレージとより長い保存期間を義務付けており、広範なシステムアップグレードを迫っています。

どのデータセンタータイプが最も急速に成長していますか?

ハイパースケーラーおよびクラウドサービス施設が最高の勢いを示しており、2031年にかけて23.86%のCAGRで前進しています。

最終更新日: