韓国チョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

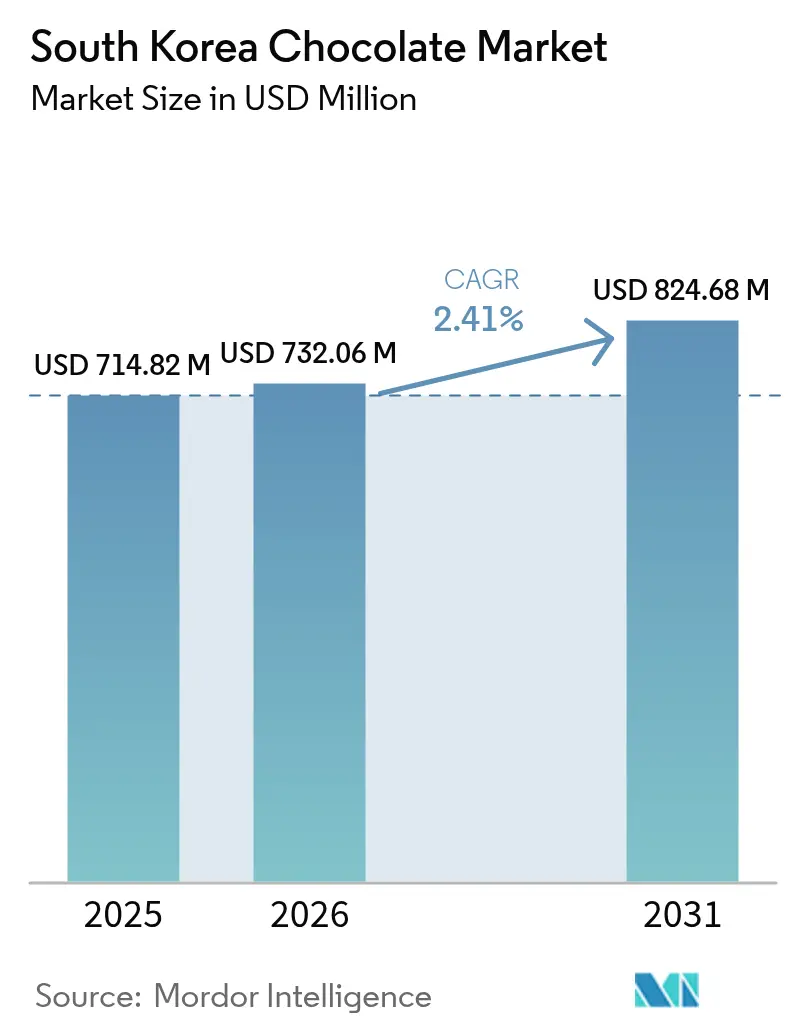

| 基準年の市場規模 (2025) | 714.82 百万米ドル |

| 市場規模 (2026) | 732.06 百万米ドル |

| 市場規模 (2031) | 824.68 百万米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国チョコレート市場分析

韓国チョコレート市場規模は2025年に7億1,482万米ドルと評価され、2026年の7億3,206万米ドルから2031年には8億2,468万米ドルへと、予測期間(2026年~2031年)においてCAGR 2.41%で成長すると推定されています。この成長軌跡は、消費者が日常的なチョコレート消費とプレミアム商品への高まる需要とのバランスを取りながら進化する市場の変容を反映しています。市場ダイナミクスは、消費者嗜好に対するソーシャルメディアの影響と、健康志向チョコレートオプションへの顕著なシフトによって形成されています。韓国に深く根付いた贈り物文化は、バレンタインデーやホワイトデーなど文化的行事における季節的販売を引き続き牽引しています。食品医薬品安全処(MFDS)は、国内外のチョコレートに対して包括的な品質管理措置を実施し、市場における消費者信頼を醸成しています。Eコマースプラットフォームの堅調な成長、韓国の健康志向消費者層に対応した無糖代替品の導入増加、グローバルチョコレートメーカーによる戦略的市場参入が産業発展を加速させています。この市場環境は中程度の競争強度を維持しつつ、専門的市場参加者に実行可能な機会を提供しています。

レポートの主要ポイント

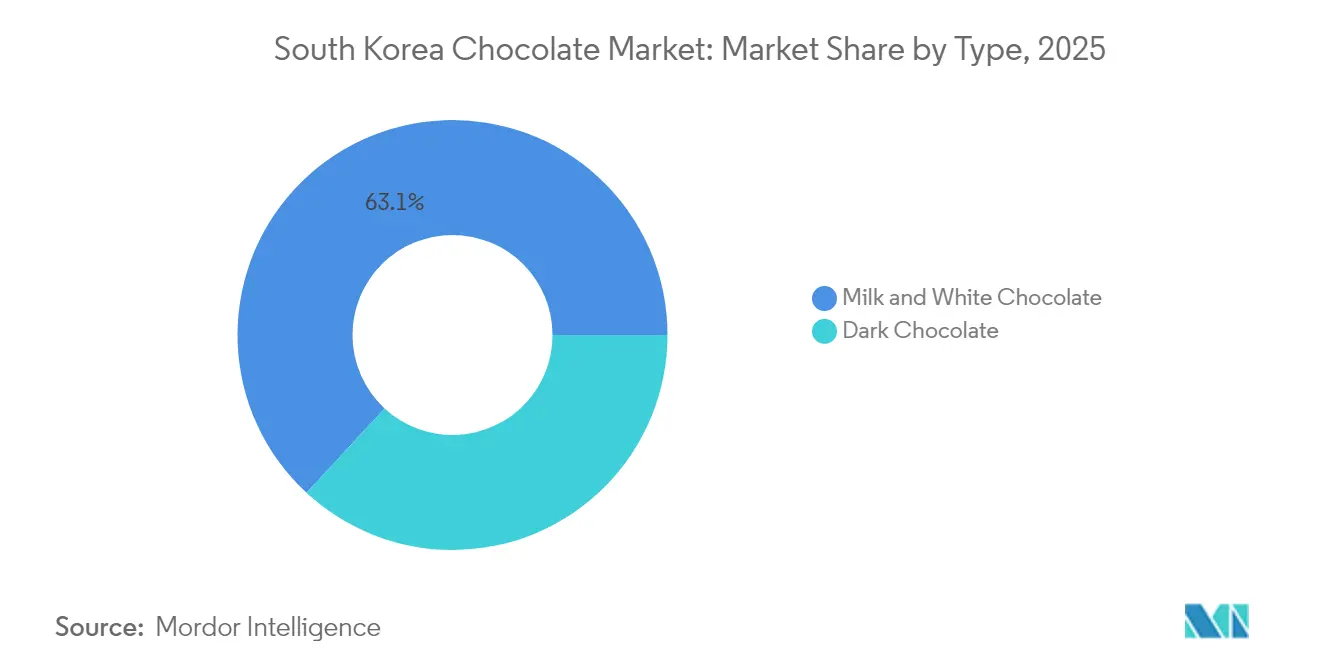

- タイプ別では、ミルクおよびホワイトチョコレートが2025年の韓国チョコレート市場シェアの63.12%をリードし、ダークチョコレートは2031年にかけて最速のCAGR 3.60%を記録する見込みです。

- カテゴリー別では、砂糖ベースの製品が2025年の韓国チョコレート市場規模の81.70%を占め、無糖ラインはCAGR 3.44%で成長すると予測されています。

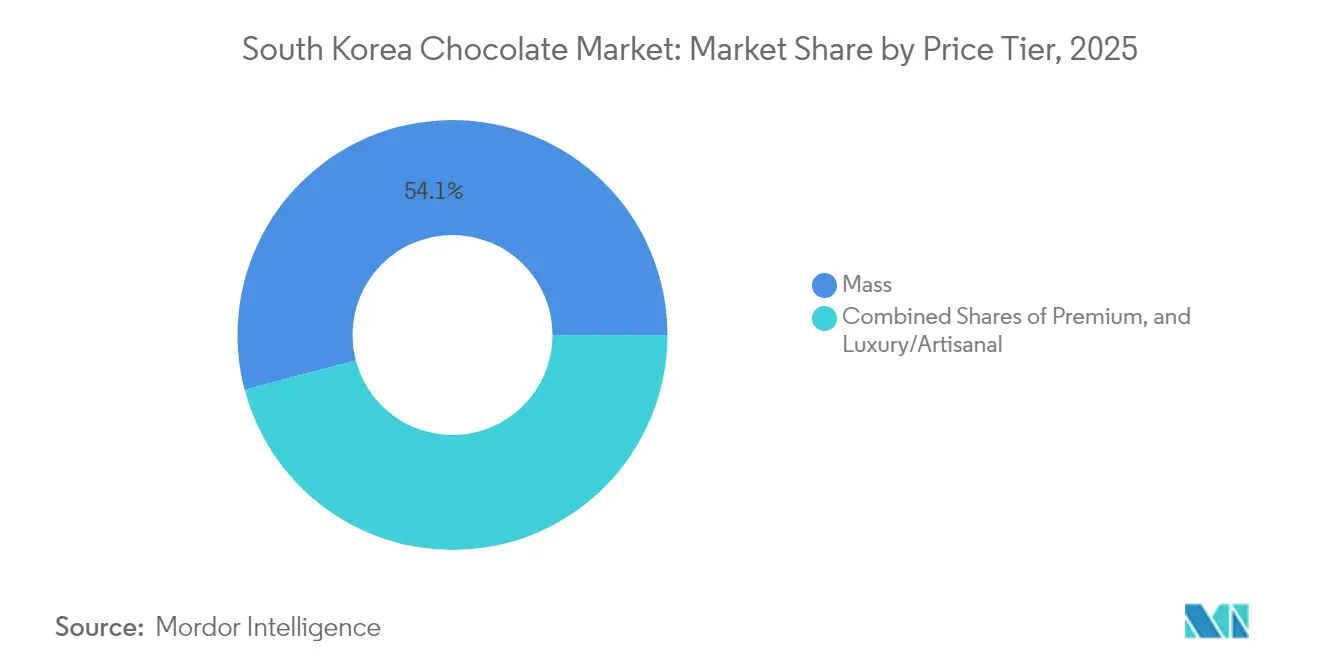

- 価格帯別では、マスマーケット向けSKUが2025年に収益の54.10%を占め、ラグジュアリー/アルチザナル帯は2031年にかけてCAGR 3.62%での成長が見込まれています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に収益シェアの46.05%を保持し、オンライン小売は2031年にかけてCAGR 3.81%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国チョコレート市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国際的・フュージョンフレーバーへの嗜好の進化 | +0.8% | 首都圏(ソウルおよび釜山)に集中した全国規模 | 中期(2〜4年) |

| プレミアムおよびアルチザナルチョコレートの人気上昇 | +0.6% | 富裕層都市地区での先行利益を伴う全国規模 | 長期(4年以上) |

| オーガニック、ビーガン、グルテンフリーチョコレートへの需要拡大 | +0.4% | 健康志向のミレニアル世代およびZ世代が主導する全国規模 | 中期(2〜4年) |

| グローバルブランドおよび国際的商品の拡大 | +0.5% | 主要小売チェーンを中心とした全国規模 | 短期(2年以内) |

| チョコレート贈呈の強固な伝統 | +0.3% | 全地域に文化的に定着した全国規模 | 長期(4年以上) |

| 持続可能・倫理的調達および包装への意識の高まり | +0.2% | 企業ESG取り組みが牽引する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国際的・フュージョンフレーバーへの嗜好の進化

韓国の消費者は、K-ポップ、韓国ドラマ、国際的な旅行を通じたグローバル文化への接触を背景に、国際的なチョコレートの種類やフュージョンフレーバーへの嗜好が高まっています。2023年12月のドバイチョコレートトレンドはこのシフトを例証しており、TikTok主導によるピスタチオ入りチョコレートへの需要がピスタチオクリームの輸入増加と2024年のピスタチオ風味アイスクリームの輸入増加を大幅に促進しました。ソーシャルメディアは国際的なフレーバーの採用を加速させ、コンビニエンスストアはトレンド製品のローカライズ版を導入するよう促されています。市場では、欧州産ダークチョコレート、日本産抹茶組み合わせ、東南アジア産フルーツ入り品種への継続的な需要が見られます。韓国のメーカーは、小豆ペーストや緑茶などの伝統的な韓国産食材と国際的なチョコレートフォーマットを組み合わせたフュージョン製品を開発することで適応してきました。このトレンドは、チョコレートの消費を文化的表現とソーシャルメディアコンテンツの機会の双方として捉える若年消費者層において特に顕著です。

プレミアムおよびアルチザナルチョコレートの人気上昇

韓国のラグジュアリーチョコレートセグメントは著しい市場拡大を示しており、より広範な菓子市場のパフォーマンスを凌駕しています。この成長は消費者行動の根本的な変化を反映しており、韓国の購買者はチョコレート購入において量よりもプレミアムな品質をますます優先するようになっています。このトレンドは、可処分所得の増加によりプレミアム菓子オプションの探求が可能となった都市部のビジネスパーソンや共働き世帯において特に顕著です。Godiva、ROYCE'、Hotel Chocolatを含む国際的なラグジュアリーブランドは、プレミアムショッピング地区の高級ブティックを通じて戦略的に存在感を確立し、一方で国内メーカーはこの収益性の高い市場セグメントで競争するためにアルチザナル生産能力の開発に相当な投資を行っています。プレミアムチョコレートカテゴリーは、製品品質を超えて、プレミアム価格ポジショニングを正当化する洗練されたパッケージデザイン、説得力のあるブランドナラティブ、没入型の小売体験を包含するまでに進化しています。市場では、職人技とサプライチェーンの透明性を重視する洗練された顧客に訴求するシングルオリジンチョコレートとビーントゥーバー製品への消費者関心が高まっています。韓国における強固な法人贈答文化がプレミアムチョコレート販売をさらに促進しており、企業は伝統的な贈答シーズンにおけるクライアント関係管理と従業員表彰のためにラグジュアリーチョコレートを選択しています。

オーガニック、ビーガン、グルテンフリーチョコレートへの需要拡大

韓国の消費者は、健康・ウェルネスへの願望と耽溢への欲求を調和させる機能性チョコレート代替品に対して強い傾向を示しています。国内のゼロシュガームーブメントは炭酸飲料市場を変革し、その後チョコレートセグメントにも影響を与え、無糖バリアントが堅調な市場パフォーマンスを示しています。農薬残留物および環境持続可能性に対する消費者意識の高まりがオーガニックチョコレート製品への需要を牽引し、一方でビーガン代替品はプラントベースライフスタイルを選択する若年層と共鳴しています。韓国のメーカーはステビアやモンクフルーツなどの代替甘味料を組み込んだ製品を革新するため、健康食品会社と戦略的パートナーシップを構築しています。国際ブランドはセリアック病への意識の高まりに対応してグルテンフリー認証製品を導入しています。この健康志向の進化は、機能性食品に対する韓国の深く根付いた重視と完全に一致し、プロバイオティクス、コラーゲン、高麗人参や紅参などの伝統的な韓国産食材を特徴とする機能強化チョコレート製品の活発な市場を育んでいます。

グローバルブランドおよび国際的商品の拡大

国際的なチョコレートメーカーは、外国食品ブランドに対する消費者の強い嗜好と韓米自由貿易協定の下で確立された有利な貿易条件を活用して、韓国における事業展開を戦略的に拡大しています。グローバル菓子市場の主要プレーヤーであるMarsは、入念に設計されたローカライズ製品と戦略的な小売パートナーシップを通じて実質的な市場浸透を実証しています。国際ブランドは、現地の祝祭行事や慣習に合わせた市場特化型パッケージソリューションと季節限定製品を開発することで、韓国に深く根付いた贈り物文化への統合に成功しています。他の多国籍食品企業が確立したパターンに倣い、これらのメーカーはサプライチェーン業務の最適化と輸入関連費用の削減を図るために韓国国内の生産施設への投資を行い、市場における競争上の地位を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品表示および原材料に関する規制要件の厳格化 | -0.3% | 食品医薬品安全処(MFDS)が全国的に施行 | 短期(2年以内) |

| コールドチェーンチョコレート配送におけるロジスティクスの複雑性 | -0.2% | 地方・遠隔地に特に影響する全国規模 | 中期(2〜4年) |

| 輸入コスト・価格設定に影響する外国為替の変動性 | -0.4% | 輸入チョコレート製品全般に影響する全国規模 | 短期(2年以内) |

| 生産および包装コストを引き上げる持続可能性の要求 | -0.2% | 企業ESGコンプライアンス要件が牽引する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品表示および原材料に関する規制要件の厳格化

食品医薬品安全処(MFDS)はチョコレート製品に対する包括的な規制枠組みを維持しており、これは市場ダイナミクスに大きな影響を与え、特に小規模輸入業者やアルチザナル製造業者に影響を及ぼしています。規制は、包括的な原材料表示、栄養成分情報、アレルゲン通知、製造施設の文書化を含む詳細な韓国語表示要件を包含しています。基準は異なるチョコレートカテゴリーに対して最低カカオ含有量の閾値を設定しています [1]出典:食品医薬品安全処、「表示・原材料規則」、mfds.go.kr。国際メーカーにとって、HACCP認証プロトコルは市場参入プロセスに相当な複雑性を加えています。規制はカカオパウダーに対して厳格な鉛含有量制限も義務付けており、徹底した試験手順を必要とします。食品医薬品安全処(MFDS)の食品添加物承認制度は、製造業者が配合に使用できる物質を承認済みのものに限定し、製品イノベーションと新しい原材料の組み合わせの開発を制約しています。これらの規制措置は消費者保護と食品安全を確保する一方で、小規模専門生産者よりも堅固なコンプライアンス体制を持つ既存企業に有利な、重大な市場参入課題を生み出しています。

コールドチェーンチョコレート配送におけるロジスティクスの複雑性

韓国のチョコレートサプライチェーンは、厳格な温度管理流通要件により、重大な業務上の課題と増大するコスト圧力に直面しています。これは特に、周囲温度がチョコレート製品の最適保管条件を大幅に超える夏季に顕著です。プレミアムおよびアルチザナルチョコレートは、輸送および保管プロセス全体を通じて品質特性を保持し、ブルームの形成を防ぐために、さらに厳格な温度管理を必要とします。急速に拡大するEコマースチョコレート小売市場は、消費者直送配送が専用包装と時間的制約のある配送プロトコルを必要とするため、高度なコールドチェーンソリューションへの需要を高めています。配送の課題は、輸送距離が長く冷蔵保管インフラが限られた農村・遠隔地でより顕著となり、市場拡大に対する相当な障壁を生み出しています。国内メーカーおよび輸入業者は、冷蔵倉庫施設、温度管理輸送車両、専用包装材を含む包括的なコールドチェーンインフラへの多大な投資を行う必要があり、流通ネットワーク全体の業務コスト増加をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダークチョコレートが健康志向の勢いを獲得

ダークチョコレートは韓国の菓子市場において著しい勢いを示しており、2031年にかけてCAGR 3.60%の成長が予測されています。この成長軌跡は、2025年に現在63.12%という実質的な市場シェアを保有するミルクおよびホワイトチョコレートセグメントの確立された優位性と比較した際に特に注目されます。ダークチョコレートへの消費者嗜好の高まりは、より高いカカオ含有量を持つ製品を積極的に求める韓国における健康・ウェルネストレンドの広がりと一致しています。バイラルなドバイチョコレート現象は、韓国消費者がより黒みの強いバリアントをプレミアムな品質と洗練された味わいと結びつけるにつれて、ダークチョコレートの訴求力をさらに増幅させています。

伝統的なミルクおよびホワイトチョコレートセグメントは、深く定着した消費者嗜好と広範な小売流通ネットワークを通じて市場リーダーシップの地位を維持し続けています。これらのセグメントは特に、多くの消費者にとって引き続き好まれる選択肢であるバレンタインデーやホワイトデーなどの文化的贈答行事において際立っています。市場は明確な世代間嗜好を示しており、若年消費者層は健康上の利点と低糖質という認識からダークチョコレートバリアントに傾く一方、高齢層は従来のミルクチョコレート製品への忠誠心を維持しています。ホワイトチョコレートは独自の市場ポジションを占め、特定の消費者嗜好と使用シーンに対応する季節限定製品の発売とプレミアム菓子商品に主な用途を見出しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

カテゴリー別:ウェルネストレンドの中で加速する無糖代替品

韓国チョコレート市場は伝統的な砂糖ベース製品に強固に支えられており、2025年の市場シェアの81.70%を占めています。この優位性は、数十年にわたって洗練されてきた深く定着した消費者嗜好と確立された製造プロセスを反映しています。しかし市場は、無糖代替品が2031年にかけてCAGR 3.44%で前進する重要な成長セグメントとして台頭する中、顕著なシフトを経験しています。

ゼロシュガー消費パターンにおける韓国の変革は、コロナ禍後の期間における炭酸飲料代替市場の大幅な拡大に反映されています。Lotte Chilsungなどの企業は、健康志向消費者の進化する嗜好に対応するために、無糖製品ポートフォリオを戦略的に多様化しています。この市場適応は、糖尿病を管理する個人、体重管理に注力する消費者、および子供向けに栄養バランスの取れた飲料オプションを求める親を特に対象としています。

価格帯別:ラグジュアリーセグメントがマスマーケットを上回る成長

マスマーケット向けチョコレートは2025年に54.10%の市場シェアを保有し、韓国の菓子市場を席巻しています。この重要な市場プレゼンスは、コンビニエンスストア、スーパーマーケット、オンラインプラットフォームにまたがる確立された流通ネットワークと、幅広い消費者アクセスを確保する競争力のある価格戦略の組み合わせに起因しています。一方、ラグジュアリーおよびアルチザナルセグメントは2031年にかけてCAGR 3.62%での拡大が予測される堅調な成長ポテンシャルを示しており、消費者嗜好の顕著なシフトを示しています。

市場の進化は、日常的なチョコレート消費とプレミアムな耽溢のバランスを取る韓国消費者の洗練された購買行動を反映しています。プレミアムセグメントの成長軌跡は、国際的なラグジュアリーブランドの韓国市場への戦略的拡大と、地元アルチザナルショコラティエの台頭によって強化されています。この成長は、プレミアムチョコレートのプレゼンテーションが重要なビジネス関係ツールとして機能する韓国に深く根付いた法人贈答文化によってさらに増幅されています。ラグジュアリーチョコレートメーカーは、伝統的な職人技の強調、シングルオリジンカカオ調達の認証、プレミアム価格体系を正当化する没入型の小売環境の創出によって製品を効果的にポジショニングしています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

流通チャネル別:オンライン小売が購買パターンを変革

韓国におけるチョコレート流通の小売市場は、2025年にスーパーマーケットおよびハイパーマーケットが46.05%という実質的な市場シェアを保有し、従来のリアル店舗の明確な優位性を示しています。このリーダーシップの地位は、都市部および郊外全域における広範な物理的プレゼンスと、深く定着した消費者の購買パターンの組み合わせに起因しています。並行して、オンライン小売セグメントは消費者がデジタルショッピングプラットフォームをますます取り入れるにつれて著しい勢いを示しており、2031年にかけてCAGR 3.81%での拡大が予測されています。このシフトは、韓国小売ダイナミクスのより広範な変化を反映しており、若年世代や時間的制約を持つ共働き世帯においてオンライン食品購入が急増している点に特に顕著です。コンビニエンスストアチャネルは、戦略的に配置された店舗を通じて堅調なパフォーマンスを維持し、衝動買いを活用し、ドバイチョコレートのようなトレンドアイテムを特集する機敏な製品ローテーション戦略を実施しています。専門店は、製品の専門知識と慎重に厳選された品揃えが見識ある消費者にサービスを提供するプレミアム、オーガニック、輸入チョコレートの選択に特化することでニッチを確立しています。

小売チャネルのデジタル変革により、特に直販ブランド、サブスクリプションサービス、パーソナライズされたチョコレート製品を提供する企業に新たな市場機会が生まれています。この市場の進化により流通が簡素化され、アルチザナルチョコレート製造業者が広範な物理的小売ネットワークなしに全国の消費者にリーチできるようになっています。確立されたチョコレートブランドはEコマースプラットフォームを活用して新製品を発売し、デジタルエンゲージメントを通じて顧客との関係を構築しています。伝統的な小売プレゼンスとデジタルチャネルの組み合わせは、韓国の消費者市場におけるチョコレート小売の変革を示しています。韓国のEコマース市場は引き続き拡大しており、食品・飲料がオンライン総売上の30%でトップとなっています。市場は堅固なデジタルインフラ、安全な決済システム、オンラインショッピングへの高い消費者信頼に支えられ、2028年にかけてCAGR 7.8%での成長が予測されています。

地理分析

韓国チョコレート市場は統一された国家的枠組みの中で機能しており、地域的なばらつきは人口密度と都市・農村の分布パターンを反映しています。ソウル首都圏と釜山、大邱、仁川を含む主要都市圏は、消費パターンの牽引において引き続き重要な役割を果たしています。これらの地域は実質的な消費者購買力、強固な国際ブランドプレゼンス、プレミアム製品セグメントを効果的に支える高度な小売インフラから恩恵を受けています。国際通貨基金によると、購買力平価(PPP)ベースの韓国の一人当たりGDPは2025年に約65,110米ドルに達すると予測されており、世界平均を大幅に上回る強力な消費者購買力を反映しています。

地理的分布は韓国の主に都市型人口構造を反映しており、流通とマーケティングアプローチの合理化を可能にする集中した需要中心地を形成しています。国際的なチョコレートメーカーは通常、他の主要都市への展開前にソウルを参入拠点として選択しています。一方、LotteやOrionなどの国内企業は、都市部と農村部の両方の消費者を効果的にサービスする包括的な流通ネットワークを構築しています。

農村地域はコールドチェーン物流において特有の課題に直面しており、輸送ルートの長さと冷蔵インフラの不足がプレミアム製品やオンラインショッピングの利用可能性を制限しています。食品医薬品安全処(MFDS)は全国的に包括的な規制基準を実施し、地域全体で一貫した製品品質と安全要件を確保しています。この規制の統一性は、全国的なブランド戦略の実施と輸入手続きの効果的な管理に有利な条件をもたらしています。

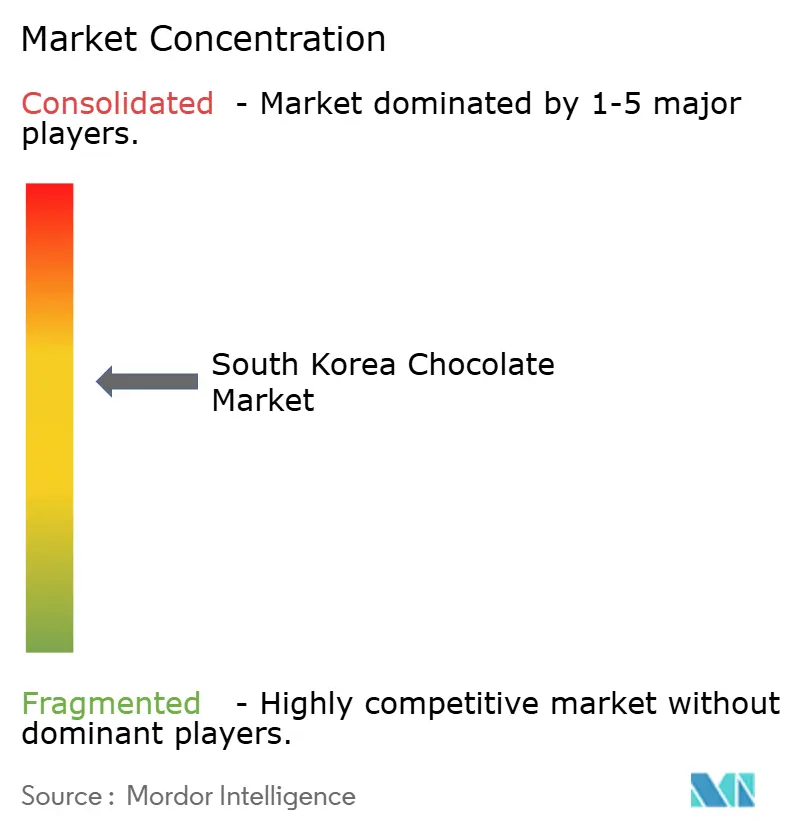

競合状況

韓国チョコレート市場は、確立された韓国の大手企業と国際ブランドが共存するバランスの取れた競争環境を示しています。各プレーヤーは独自のポジショニング戦略を採用し、市場プレゼンスを維持するために流通ネットワークを活用しています。国内業界リーダーのLotte WellfoodとOrionは、深く根付いた地元市場の理解、強固な小売パートナーシップ、韓国の文化的嗜好に共鳴する製品開発能力を基盤に成功を築いてきました。一方、Mars、Ferrero、Nestléなどの国際企業は、確立されたグローバルブランド認知とプレミアム市場ポジショニングを通じて競争優位性を維持しています。この市場構造は、健康志向の消費者、プレミアムギフト市場、マスマーケット企業が十分に対応できていない特定のフレーバー嗜好にサービスを提供することに注力するアルチザナル製造業者や専門ブランドに実行可能な機会を生み出しています。

先進技術の採用は競合状況における重要な差別化要因として台頭しており、特にEコマース機能、サプライチェーン最適化、消費者エンゲージメントプラットフォームの分野において顕著です。これらの技術的進歩により、企業は最近のドバイチョコレート現象のような新興トレンドを効果的に捉えて対応することができます。市場参加者はコールドチェーン物流インフラ、デジタルマーケティングイニシアチブ、高度なデータ分析システムへの投資を通じて業務を継続的に強化し、機敏な製品開発戦略で進化する消費者嗜好をより適切に把握・対応できるようになっています。

現在の市場ダイナミクスは、様々な戦略的イニシアチブを通じた業界統合の重要なポテンシャルを示しています。企業は、ローカル市場の専門知識と国際的なブランドポートフォリオを効果的に組み合わせるパートナーシップ、買収活動、合弁事業の機会を模索しています。これらの戦略的連携により、組織は特に技術力と市場アクセスにおける相補的な強みを活用し、韓国チョコレート市場においてより堅固で競争力のあるビジネス体を構築することができます。

韓国チョコレート業界リーダー

Lotte Wellfood Co., Ltd.

Orion Confectionery Co., Ltd.

Crown Confectionery Co., Ltd.

Ferrero International S.A.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Orion Corp.は、韓国のチョコレートおよび菓子市場における地位強化のため、スナック製造能力の拡大に3年間で5億8,000万米ドルを投資すると発表しました。

- 2024年10月:サウジアラビアのVlinder Chocolateがバイラルな「ドバイチョコレート」トレンドを活用して韓国に参入しました。同ブランドは中東にインスパイアされた6種類のチョコレートフレーバーを導入し、厳格な輸入要件の承認を得た上で、韓国の主要Eコマースプラットフォームで販売されています。

- 2023年3月:韓国のLotte Confectionery Co.は、さらなるグローバル展開の一環としてLotte Wellfoodへの社名変更を発表しました。同社は菓子、チョコレート、ビスケット、スナックを供給しており、市場拡大により同社の成長がさらに促進される見込みです。

韓国チョコレート市場レポートの調査範囲

チョコレートはカカオの木(テオブロマ・カカオ)の果実から作られた食品で、固体、液体、またはペースト状で提供されます。韓国チョコレート市場はタイプ、製品、流通チャネルによって区分されています。タイプ別では、市場はさらにミルク/ホワイトチョコレートとダークチョコレートに区分されています。製品別では、市場はソフトライン/セルフライン、ボックスアソートメント、カウントライン、季節限定チョコレート、モールドチョコレート、その他に分類されています。流通チャネル別では、市場はさらにスーパーマーケット/ハイパーマーケット、専門小売業者、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルに区分されています。市場規模は上記すべてのセグメントについて米ドルの金額ベースで算定されています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| 砂糖 |

| 無糖 |

| マス |

| プレミアム |

| ラグジュアリー/アルチザナル |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売 |

| その他 |

| タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| カテゴリー別 | 砂糖 |

| 無糖 | |

| 価格帯別 | マス |

| プレミアム | |

| ラグジュアリー/アルチザナル | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他 |

レポートで回答される主要な質問

韓国チョコレート市場は2031年までにどの程度の成長が見込まれていますか?

韓国チョコレート市場の金額は2026年の7億3,206万米ドルから2031年には8億2,468万米ドルへと前進し、CAGR 2.41%を反映することが予測されています。

韓国消費者の間で最も急速に普及しているチョコレートのタイプはどれですか?

ダークチョコレートはCAGR 3.60%で成長をリードしており、ウェルネスに関する認識とソーシャルメディアのフレーバートレンドによって牽引されています。

無糖チョコレートが注目を集めている理由は何ですか?

健康意識の高まりと全国的なゼロシュガームーブメントの広がりにより、無糖チョコレートの売上がCAGR 3.44%で向上しています。

Eコマースはチョコレート流通においてどのような役割を果たしていますか?

オンライン小売は最も急成長しているチャネルであり、即日配送サービスと温度管理包装により、CAGR 3.81%で拡大しています。

食品医薬品安全処(MFDS)の規制は市場にどのような影響を与えていますか?

厳格なカカオ含有量および表示規則はコンプライアンスコストを引き上げる一方で、すべてのブランドにおける製品安全に対する消費者信頼を強化しています。

最終更新日: