アジア太平洋トマト種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

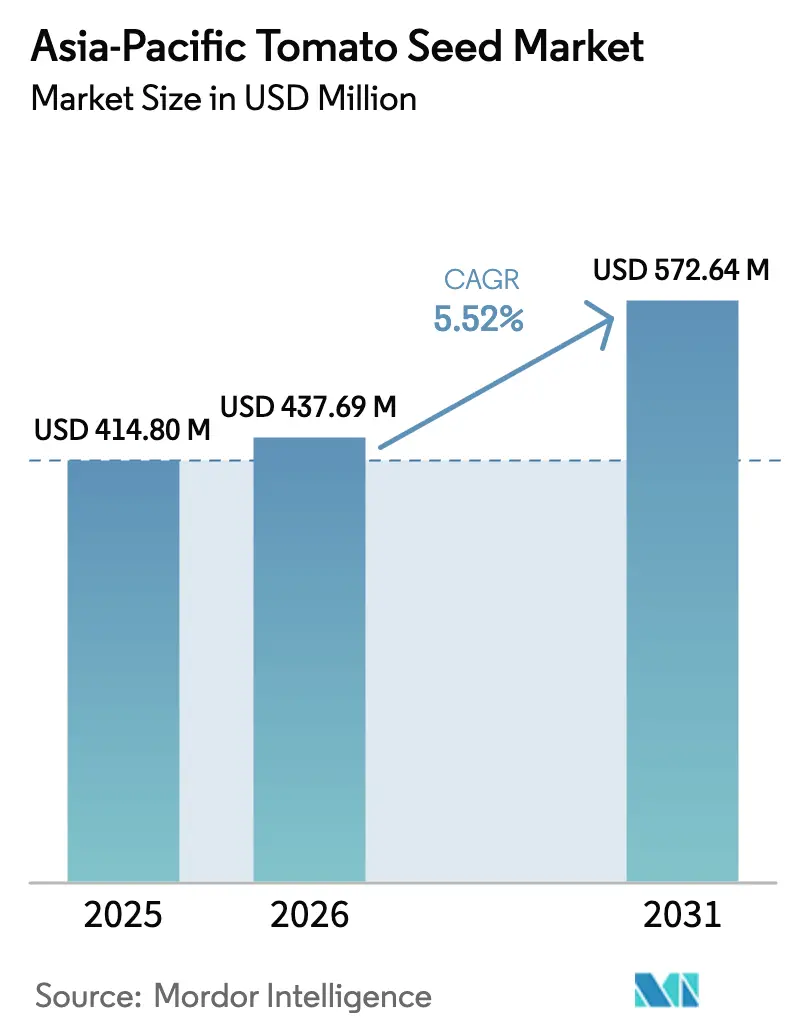

| 基準年の市場規模 (2025) | 414.8 百万米ドル |

| 市場規模 (2026) | 437.69 百万米ドル |

| 市場規模 (2031) | 572.64 百万米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋トマト種子市場分析

アジア太平洋トマト種子市場規模は2025年にUSD 4億1,480万と評価され、2026年のUSD 4億3,769万から2031年にはUSD 5億7,264万に達すると推定され、予測期間(2026年~2031年)中のCAGRは5.52%となっています。ハイブリッド育種、施設栽培の普及、および政府の補助金プログラムが、地域全体の成長の主要な原動力であり続けています。中国が地域需要の半分以上を供給していますが、補助金を受けた契約農業ネットワークにより、インドが最も急速な拡大を記録しています。高い可溶性固形分含有量を持つ加工用ハイブリッドが価格プレミアムおよび企業との直接調達を引き付ける一方、耐塩性品種が沿岸干拓地帯で普及しつつあります。多国籍育種企業が気候適応性形質の研究パイプラインを拡充する中でも、地場企業が小規模農家への強固な流通ネットワークを維持していることから、競争環境は依然として断片的な状態が続いています。

主要レポートのポイント

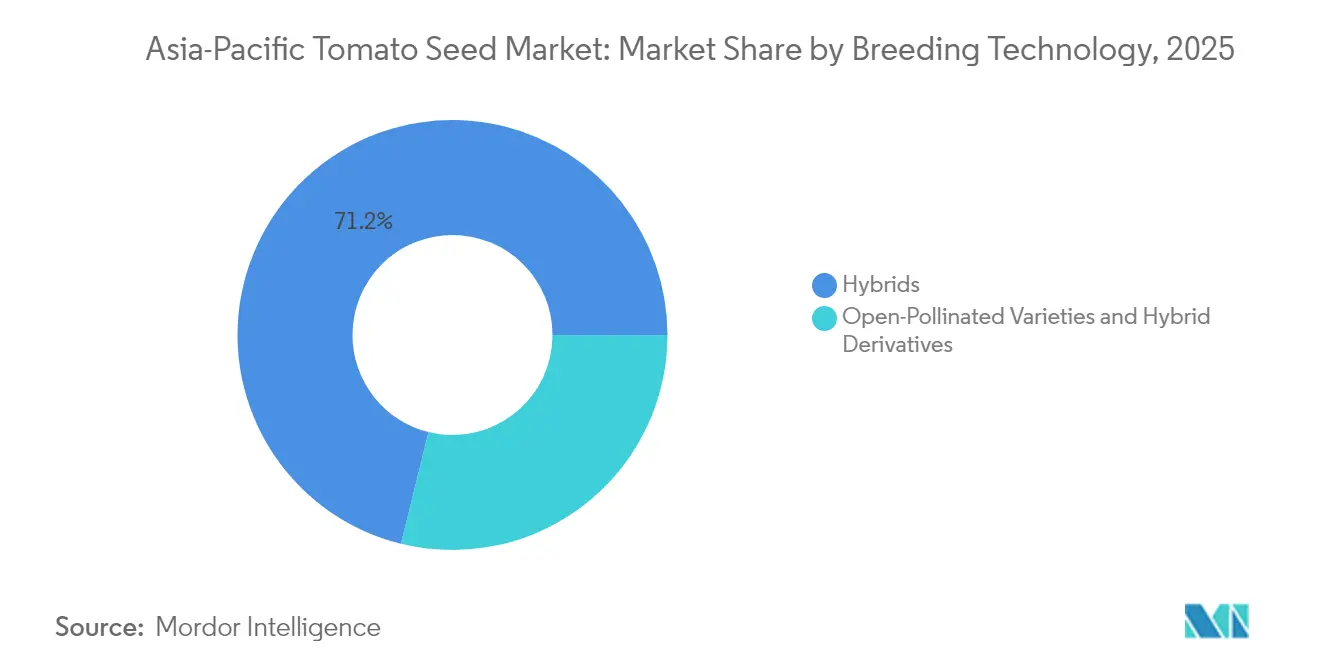

- 育種技術別では、ハイブリッドが2025年のアジア太平洋トマト種子市場シェアの71.15%を占め、2026年から2031年にかけて5.68%のCAGRを記録する見込みです。

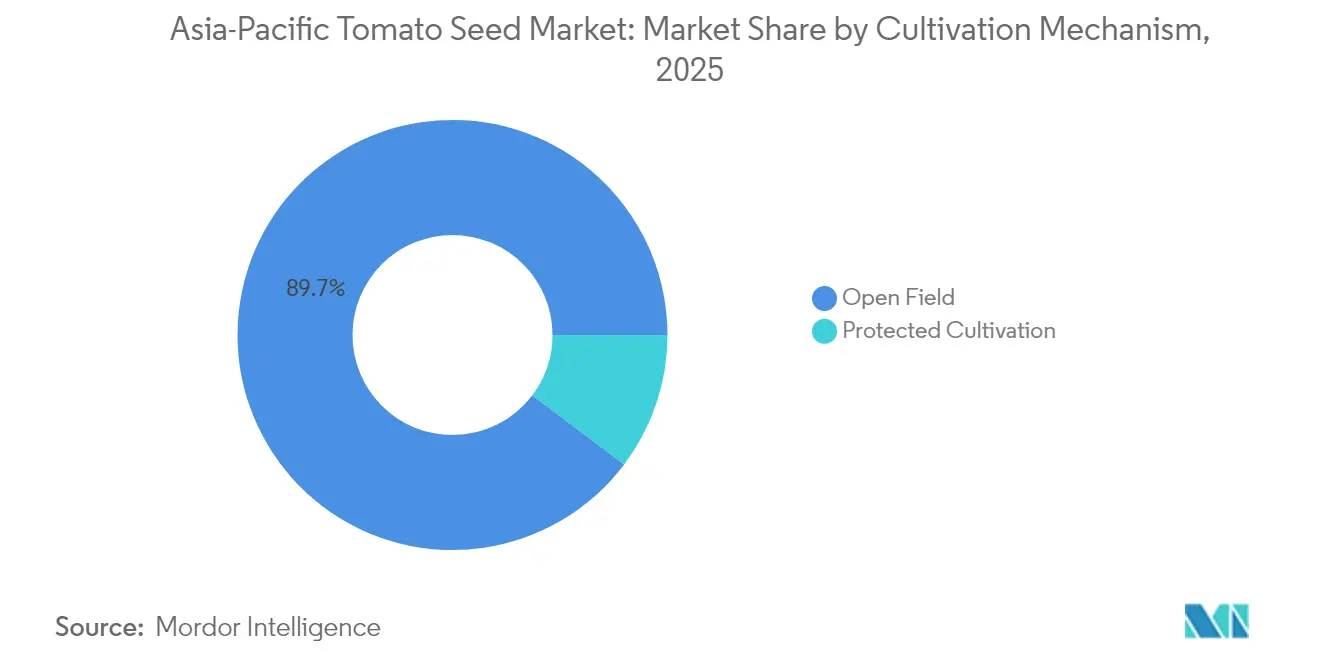

- 栽培方式別では、露地栽培システムが2025年のアジア太平洋トマト種子市場規模の89.72%を占め、施設栽培の面積は2031年に向けて7.31%のCAGRで拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋トマト種子市場シェアの50.25%を支配しており、インドは7.06%のCAGRで成長し、最も成長が速い国別セグメントになると予測されています。

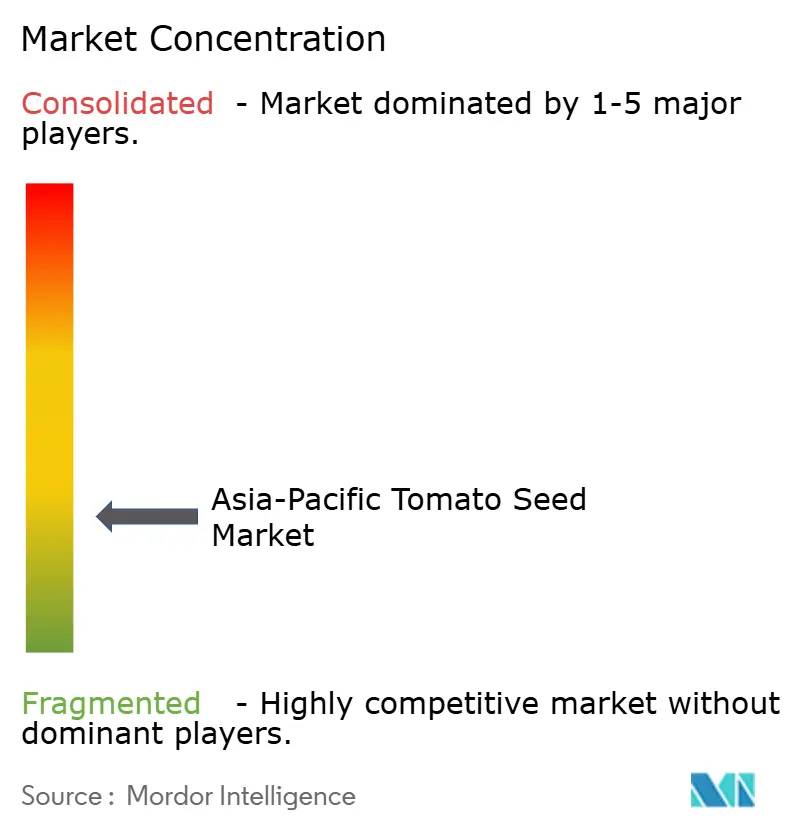

- Sakata Seed Corporation、Rijk Zwaan、Bayer AG、Syngenta Group、Groupe Limagrainの5社合計で2024年の総売上の約31%を占めており、断片的な市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋トマト種子市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 加工トマト産業からの需要増大 | +1.2% | 中国、インド、タイ、ベトナム | 中期(2~4年) |

| 施設栽培面積の拡大 | +0.9% | 日本、韓国、アジア太平洋都市圏 | 長期(4年以上) |

| 政府によるハイブリッド種子補助金プログラム | +0.8% | インド、中国、フィリピン、ミャンマー | 短期(2年以内) |

| 沿岸干拓向け耐塩性種子需要の急増 | +0.6% | バングラデシュ、ベトナム、インド東部 | 中期(2~4年) |

| 契約育苗業者による種子プライミングサービスの採用 | +0.4% | タイ、マレーシア、インドネシア | 短期(2年以内) |

| 気候適応性品種の開発 | +0.3% | 台風被害が多いアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工トマト産業からの需要増大

中国およびインドのソース、ペースト、ケチャップメーカーは現在、可溶性固形分レベル、均一な粘度、一貫した色調を保証するハイブリッド種子を指定するようになっています。中国(山東省および河南省)やインド(マハーラーシュトラ州およびカルナータカ州)の食品加工業者は、認定ハイブリッド品種を義務付ける契約農業の仕組みを通じて量的確保を行っています。ITCやNestleなどのインド企業は、2024年収穫においてハイブリッドの利用が加工収率を向上させたと報告しています。この直接調達モデルはハイブリッドの普及を加速させ、品種要件を狭め、高ブリックス系統を提供する育種企業の価格決定力を高めます。このトレンドは、アジア太平洋トマト種子市場における地域の種子需要を、生鮮市場向け特性よりも加工用形質へとシフトさせ、ハイブリッドの中心的役割を強化しています。選別、パルプ化、コールドストレージなどの付随サービス提供業者も規模を拡大し、生産者を垂直統合されたサプライチェーンに組み込む統合的エコシステムを形成しています。

施設栽培面積の拡大

2024年のアジア太平洋全域でのグリーンハウス、ネットハウス、垂直農場への資本支出は多額に上り、日本と韓国が自動化導入をリードしています。中国のグリーンハウスは、地価が高止まりしている都市近郊地域で急速に拡大し、生産者に管理された環境下での集約的生産を強いています。東南アジアの自治体は、タイのロイヤル・プロジェクト財団が推進するイニシアチブとして、インプットの無駄を削減しながら生産性を高める低コストのトンネルハウスへの補助金を提供しています。施設栽培システムは、露地栽培用種子より高値がつくコンパクトで矮性・耐病性のハイブリッドを必要とし、育種企業の研究開発予算をグリーンハウスニッチへと誘導しています。機器メーカーは気候センサー、水肥一体化(フェルティゲーション)、LEDライティングを組み込んだバンドルパッケージを提供しており、アジア太平洋トマト種子市場における施設栽培の勢いをさらに強化しています。

政府によるハイブリッド種子補助金プログラム

インドの持続可能農業国家ミッション(National Mission for Sustainable Agriculture)は、2024年に230万人の小規模農家向けのハイブリッド野菜種子補助金として4億2,000万インドルピー(USD 5,040万)を拠出しました。[1]出典:農業・農民福祉省、「ハイブリッド種子補助金プログラム」、agricoop.gov.in 中国の農村再生交付金は認定ハイブリッドの購入費用の60%を補填し、山東省および河南省の協同組合ネットワーク内での普及率を85%超に押し上げています。フィリピンはハイブリッド野菜プログラムを拡充してトマトをカバーし、契約農業スキーム下の生産者に対して種子コストの最大75%を払い戻しています。[2]出典:フィリピン農業省、「ハイブリッド野菜プログラム」、da.gov.ph これらのインセンティブは資金的な障壁を低減させ、ハイブリッドの普及を促進し、全体的な種子更新率を隔年サイクルから年次サイクルへと引き上げます。農業普及サービスが乏しい遠隔地では実施上のギャップが残るものの、アジア太平洋トマト種子市場に対する累積的な効果は依然としてプラスに作用しています。

沿岸干拓向け耐塩性種子需要の急増

バングラデシュは、2030年までに120万ヘクタールの干拓沿岸地を園芸用途に転換することを目標とし、補助金枠組み内で耐塩性種子証明書を義務付けています。[3]出典:バングラデシュ農業研究所、「沿岸農業研究」、bari.gov.bd ベトナムのメコンデルタの生産者は、土壌塩分濃度の高い条件に耐性のあるハイブリッドに切り替えることで収量の大幅な改善を達成しており、エビ養殖業者が統合型システムの下でトマト生産への多角化を図ることを可能にしています。インド東部の州も同様の認証基準を課しており、定義された塩分耐性閾値を達成した育種企業にとってのプレミアム価格実現を支援しています。塩分耐性は多遺伝子形質を伴うため、研究開発支出は増加していますが、その結果生じる市場ニッチはより高いマージンをもたらし、長期的な需要を確保します。この専門的需要チャネルは、アジア太平洋トマト種子市場内での競合製品の差別化を促し、官民共同育種の連携を奨励しています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 気候変動による収量変動 | –0.7% | モンスーン依存のアジア太平洋地域 | 中期(2~4年) |

| 小規模農家の価格感応性 | –0.5% | インド、バングラデシュ、ミャンマー、中国農村部 | 短期(2年以内) |

| 第2層市場への偽造種子の浸透 | –0.4% | パキスタン、中国農村部、インド北部 | 中期(2~4年) |

| 高価値ハイブリッド種子のコールドチェーンの不備 | –0.3% | 離島および高地アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による収量変動

エルニーニョ・南方振動(El Niño-Southern Oscillation)サイクルにより、近年の季節においてアジア太平洋の主要地域のトマト収量が大幅に低下し、フィリピンとバングラデシュは深刻な高温ストレスと不規則な降雨を経験しました。中国の気象観測所は開花期中の頻繁な気温急上昇を記録し、花粉の不稔および着果不良を引き起こしました。これらのストレスは生産者の収益変動をもたらし、育種企業の耐熱性アレルへの注力を促し、リスク管理コストを押し上げています。気候適応性ハイブリッドが開発パイプラインにある一方で、商業的なリリースには複数の栽培シーズンを要することから、短期的なエクスポージャーは依然として高い水準にあります。保険の普及率の上昇や施設栽培への関心の高まりは、アジア太平洋トマト種子市場内における体系的な適応を示しています。

小規模農家の価格感応性

インドの零細農地を持つ小規模農家は、種子費用が見込み収益の一定割合を超えると、ハイブリッドの採用を抑制します。パキスタンの農家は、ハイブリッドの価格がある閾値を超えると自家採種に戻り、商業種子の流通を制約します。中国農村部の協同組合は、地方標準と比べて価格差が大幅に拡大した場合、プレミアム系統への抵抗感を示すと報告しています。育種企業は一部の性能をコストと引き換えた中間層ハイブリッドで対応していますが、価格感応性は依然として自給農業地帯への浸透を抑制しています。根強い価格摩擦は、アジア太平洋トマト種子市場内の断片的な需要環境を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドの優位性が加工用採用を加速

ハイブリッドは2025年のアジア太平洋トマト種子市場規模の71.15%を確保しており、これは均一性、硬度、貯蔵寿命を要求する加工業者の仕様要件を証明するものです。中国の加工企業は可溶性固形分5.5%超のハイブリッドを指定しており、高ブリックス遺伝子への需要を高めています。ハイブリッドのアジア太平洋トマト種子市場シェアは、当セグメントが2031年まで5.68%のCAGRを記録する中で拡大する見込みである一方、開放受粉品種は採種慣行が根強いミャンマーやバングラデシュ農村部を中心に緩やかに前進しています。過去の成長は急速な転換を示していました。減速しながらも堅調な予測は、先進国における成熟とともに新興地域における継続的な拡大余地を示しています。日本の育種企業は、複数のウイルス抵抗性遺伝子を持つコンパクトなグリーンハウス向けハイブリッドを推進しており、プレミアム価格を獲得しています。オーストラリアおよびニュージーランドの規制枠組みは厳格な品種登録を義務付けており、広範な試験データを持つグローバル企業に商業上の優位性をもたらしています。その結果、製品パイプラインは差別化されたニッチ形質に集中し、アジア太平洋トマト種子市場内でのハイブリッドの優位性を持続させています。

それでも開放受粉品種は、コミュニティ種子システムや低投入型農場において文化的な価値を保持しています。ベトナムの協同組合は実証圃場の評価後、近年ハイブリッド利用の増加を報告しており、同一の管理条件下での実質的な収量向上を確認しています。ミャンマーのデルタ地帯は依然として開放受粉種子を好んでいますが、これは労働集約的な採種慣行が現金支出を削減するためであり、しかしトマトのオフシーズン価格の上昇が若い農家をハイブリッドの試用に動機付けています。地域のNGOは公的機関と連携してハイブリッド派生品種を導入し、経済性と一定の性能向上を両立させることを目指しています。アジア太平洋トマト種子市場は、産業需要と農家経済の両面に支えられ、ハイブリッド優位へと緩やかながらも不可逆的な転換を遂げつつあります。

栽培方式別:施設栽培システムが技術採用を牽引

露地栽培は2025年のアジア太平洋トマト種子市場規模の89.72%を占め、依然として広大な農村農地を反映しています。しかし施設栽培システムは、都市部の土地不足と傷のない農産物に対する消費者の選好に後押しされ、2031年に向けて7.31%のCAGRで拡大しています。韓国の垂直農場は積層型水耕モジュールを利用してプレミアムスーパーマーケットに供給しており、1平方メートル当たりの年間生産量を最大15倍まで増加させています。上海および北京近郊のグリーンハウスオペレーターは、露地栽培品種に比べて2~3倍の価格を得られるチェリートマトのためのスペースを確保しており、増加した種子コストを相殺しています。種子会社は高ワイヤーシステム専用に不定型のクラスターフルーツ品種を開発し、アジア太平洋トマト種子市場内に施設栽培セグメントを確立しています。

グリーンハウス建設投資は2024年にUSD 18億に達し、雨除け用のタイ高地の竹骨格トンネルの1平方メートル当たりUSD 8~12から高度な施設まで多岐にわたりました。インドネシアのグリーンハウスオペレーターは、気候制御環境において40~60%高い収量を報告しており、オフシーズン生産とプレミアム価格設定を可能にしています。フィリピンの農家は有機認証と施設栽培を組み合わせて、日本およびシンガポールの輸出市場へのアクセスを図っています。シンガポールが厳格な構造要件を実施している一方、ラオスは最小限の規制監視にとどまっています。この多様な環境により、アジア太平洋トマト種子市場は施設環境向けハイブリッドの研究開発に注力するようになり、管理栽培システムの拡大を支援しています。

地理分析

中国は2025年のアジア太平洋トマト種子市場において50.25%のシェアで支配的な地位を維持しており、新疆および内モンゴルの広大な加工クラスターと、主要省でのハイブリッド普及率が現在78%超となっていることが支えています。加工用農地は毎年大幅に拡大し、大量の高ブリックス種子を必要としており、一方で都市近郊地帯の土地転換圧力によりグリーンハウスの設置が加速しています。2020年代前半から中盤にかけての過去の力強い成長は、今後数年間で鈍化する見込みですが、これは成熟したエリアでの飽和を反映しつつも、西部フロンティアでの普及継続が見込まれます。

インドは、ハイブリッド補助金の拡大とマハーラーシュトラ州、カルナータカ州、アーンドラプラデーシュ州の食品加工業者による契約農地の確保を背景に、7.06%のCAGRで最も急速な軌跡を記録しています。加工用農地は毎年大幅に拡大を続け、大量の高ブリックス種子を必要としており、一方で都市近郊地帯の土地転換圧力によりグリーンハウスの設置が加速しています。近年経験した市場成長率は今後の期間に鈍化する見込みであり、これは成熟したエリアでの飽和を反映しつつも、西部フロンティアでの普及継続が見込まれます。

タイ、ベトナム、インドネシアからなる東南アジアは地域需要の相当な部分を占めており、予測期間において着実な成長ポテンシャルを示しています。タイの高地プロジェクトはグリーンハウス生産と観光を融合させ、ベトナムのメコンデルタは耐塩性系統を多角化した水産養殖農場に統合しています。インドネシアの都市近郊の園芸は、可処分所得の増加とオンライン食料品販売の成長により恩恵を受けており、一貫した品質を確保するための耐病性ハイブリッドの採用を促しています。日本とオーストラリアは、その成熟した地位にもかかわらず、プレミアムセグメントを供給しています:東京の寿司店向けグリーンハウストマトや、シドニーの高級食料品店向けオーガニック認証ラインです。これらの市場は緩やかな拡大を示すにとどまりますが、より高い価格帯がアジア太平洋トマト種子市場全体の収益を押し上げています。

競争環境

アジア太平洋トマト種子市場は断片化が特徴であり、上位5社が総売上の31%のみを支配しており、統合の余地が大きいことを示しています。Sakata Seed Corporationは、亜熱帯のグリーンハウスに適した耐熱性チェリー品種を通じて市場リーダーシップを維持しています。Rijk Zwaanは中国のソースメーカーに人気の高い高ブリックスハイブリッドを供給することで相当な市場シェアを確保しています。Yuan Longping High-Tech Agriculture Co. Ltd.は、製品サイクルタイムを短縮するための新しいマーカー補助育種施設に多額の投資を行っています。Syngenta GroupはタイのAsia Seedを買収してASEAN流通を強化し、East-West Seedはインドの契約向けに調整された加工用ハイブリッドを発表しました。

技術投資が戦略の中心となっています。Bayerは北京の野菜研究開発ハブを拡充し、CRISPR技術を活用したグリーンハウス向け品種に注力しています。地域の大学と提携したスタートアップ企業は、狭いマイクロクライメートに適した品種を育種するために在来の遺伝資源を活用し、ニッチセグメントで足掛かりを築いています。市場へのアクセスは、複数の試験地での試験を義務付ける国家認証制度にかかっています。確立された多国籍企業は優れたコンプライアンス資源を持ち、中小企業に対する参入障壁を強化しています。そうした障壁にもかかわらず、耐塩性、耐熱性、種子プライミングにおけるホワイトスペース機会が新規参入者および合弁事業を誘引し、アジア太平洋トマト種子市場のダイナミズムが保たれています。

偽造種子を一掃しようとする政府の取り組みが正規化を加速させ、信頼性の高いブランドを後押ししています。種子のトレーサビリティのためのデジタルプラットフォームが中国とインドで進展しており、農家がQRコードで真偽を確認できるようになっています。種子企業と物流プロバイダーのパートナーシップは、遠隔地への輸送中に高価値ハイブリッドの品質を保護するため、コールドチェーンの範囲を拡大することを目指しています。市場参加者がサービスポートフォリオを拡充するにつれて、技術的アドバイザリー、小口融資、買い戻し保証などが遺伝子の差別化を超えた競争の再編をもたらし、今後数年間で競争の形を変えていく可能性があります。

アジア太平洋トマト種子産業のリーダー企業

Bayer AG

Syngenta Group

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Groupe Limagrain

Sakata Seed Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:East-West Seed Thailandは、収量ポテンシャルの向上、耐病性、および地域の栽培条件への適応性を特徴とする、地元農家向けのトマト品種を発表しました。新品種はタイの野菜農家の生産性と収益性の向上を目的としています。

- 2025年4月:バングラデシュ農業大学の研究者が「BAU ビーフステークトマト-1」を開発しました。これは大きなサイズ、甘い味、高い栄養素含有量を特徴とするトマト品種です。この品種は高い収量ポテンシャルから、バーガー製造および商業農業に適しています。このトマトは天然の病害虫抵抗性を示し、農薬使用の必要性を排除し、室温で15~20日間の新鮮さを保ちます。

- 2025年3月:ビハール農業大学の科学者がガンマ線照射誘発変異誘発を用いて種なしトマト品種を開発しました。新品種は果肉含有量の増加と貯蔵寿命の延長を特徴としています。この開発は野菜農業および食品加工産業への応用可能性がある一方で、種子がないことが繁殖上の課題を提示しています。

アジア太平洋トマト種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種が育種技術別セグメントとしてカバーされています。露地栽培、施設栽培が栽培方式別セグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとしてカバーされています。| ハイブリッド |

| 開放受粉品種・ハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 育種技術 | ハイブリッド |

| 開放受粉品種・ハイブリッド派生品種 | |

| 栽培方式 | 露地栽培 |

| 施設栽培 | |

| 国別 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 |

市場の定義

- 商業種子 - 本調査の目的において、商業種子のみが調査範囲として含まれています。農家に商業的にラベルが付されていない自家採種は、農家間で商業的に少量交換される場合でも範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作付面積 - 異なる作物の作付面積を算出するにあたり、総栽培面積(Gross Cropped Area)を考慮しました。収穫面積(Area Harvested)としても知られ、国連食糧農業機関(FAO)の定義によれば、季節を通じて特定の作物の下で栽培された総面積が含まれます。

- 種子更新率 - 種子更新率(Seed Replacement Rate)とは、自家採種以外の認定・品質種子を使用して播種された作付総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を制御された環境で作物を栽培するプロセスと定義しています。これには、グリーンハウス、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、マメ類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科(ソラナシー) | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科(キュウリ科) | 約95属の約965種からなるウリ科植物群です。本調査において考慮される主要作物には、キュウリ・ガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科(ブラッシカ) | キャベツとカラシナ科の植物属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ、ほうれん草などが含まれます。 |

| ハイブリッド種子 | 交差受粉を管理し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組み換え種子(トランスジェニック種子) | 特定の望ましい投入形質および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質通りの種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他さまざまなペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ダイコン、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ヒョウタン(ボトルゴード、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、キビ、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、ヘンプ、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、ヘンプシード、マスタード種子、ひまし種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートムギ草、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は、それぞれの国の地域性に基づいて考慮されました。 |

| マメ類(パルス) | マメ類に含まれる作物は、キバナエンドウ、レンズ豆、ソラマメ・ウマゴヤシ、ベッチ、ヒヨコマメ、ササゲ、ルーピン、バンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、ネギ、チコリ、インゲンマメが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象の市場の全体的な状況を把握するため、さまざまな階層および職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム