東南アジア NOR フラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

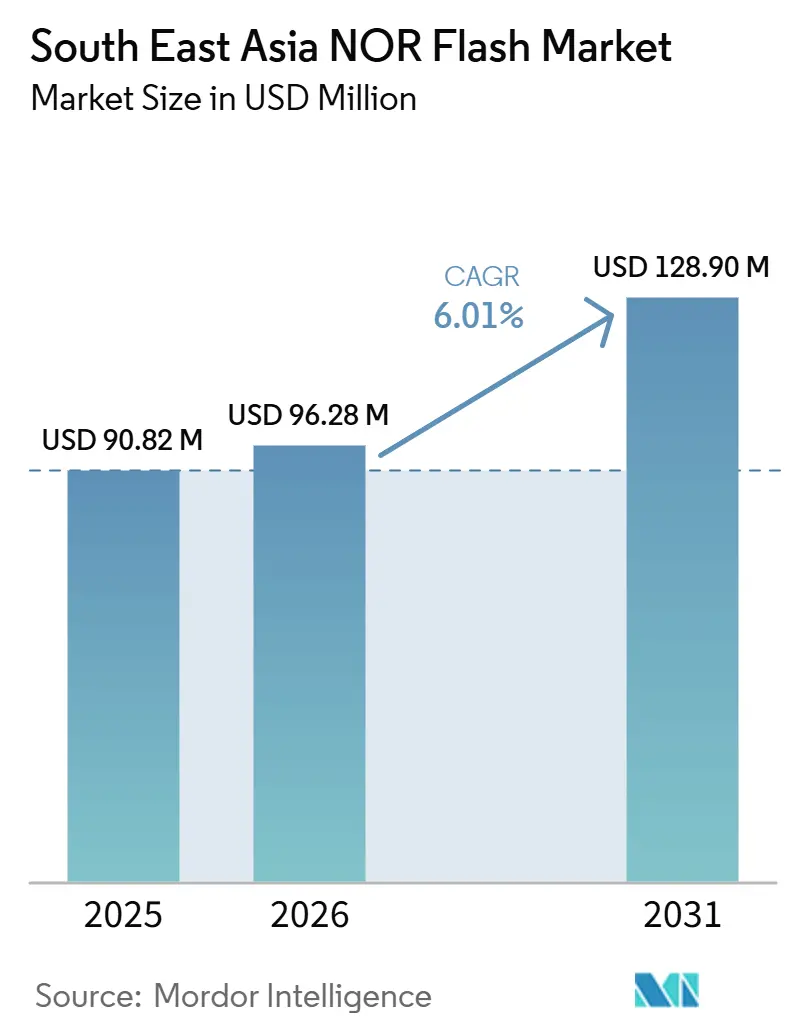

| 市場規模 (2026) | 96.28 百万米ドル |

| 市場規模 (2031) | 128.90 百万米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による東南アジア NOR フラッシュ市場分析

東南アジア NOR フラッシュ市場規模は、2025年の9,082万米ドルから2026年には9,628万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.01%で2031年までに1億2,890万米ドルに達すると予測されています。出荷数量においては、市場は2025年に2,838万ユニットと評価され、2026年の3,064万ユニットから2031年には3,962万ユニットへと、予測期間(2026年~2031年)中に年平均成長率5.27%で成長すると見込まれています。東南アジア NOR フラッシュメモリ市場は、ベトナム、タイ、マレーシアにおける政策主導の製造業拡大によって支えられており、投資承認サイクルの短縮と電子機器組立の地域基盤の拡大が進んでいます。また、車両プラットフォーム、通信機器、医療機器がこれまで以上に多くのファームウェア、より強固なブート セキュリティ、より頻繁なソフトウェアアップデートを搭載するようになっていることから、需要も高まっています。東南アジア NOR フラッシュメモリ市場は、5GおよびFTTH(ファイバー・トゥ・ザ・ホーム)の展開からも恩恵を受けており、各光回線終端装置、基地局コントローラー、ホームゲートウェイがブートコードおよび設定情報の保存に不揮発性メモリを必要としています。競争活動は高密度、低電圧、車載グレード、高速インターフェースファミリーにおける製品アップグレードに集中している一方、ウェーハ製造が地域外に集中しているため供給リスクは依然として高い水準にあります。これにより、東南アジア NOR フラッシュメモリ市場は割り当て変動にさらされていますが、長い製品寿命、安全認証、強固な生産能力計画を持つサプライヤーが地域の組立業者からより多くのビジネスを獲得する余地も生まれています。

主要レポートのポイント

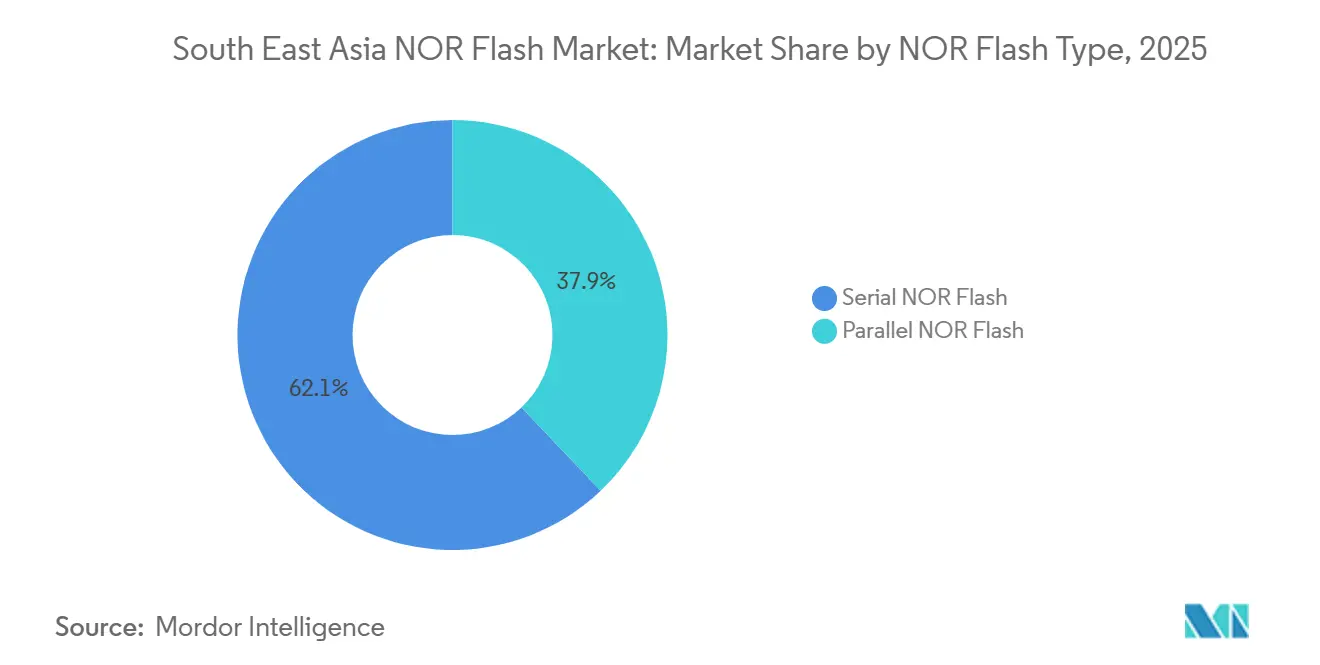

- タイプ別では、シリアル NOR フラッシュが2025年の東南アジア NOR フラッシュ市場において62.1%の収益シェアでリードしており、2031年までの年平均成長率7.5%という最高値も記録すると予測されています。

- インターフェース別では、クアッド SPI が2025年に44.8%の最大収益シェアを保持しており、オクタルおよびxSPIは2031年までに最速の年平均成長率7.7%で拡大すると予測されています。

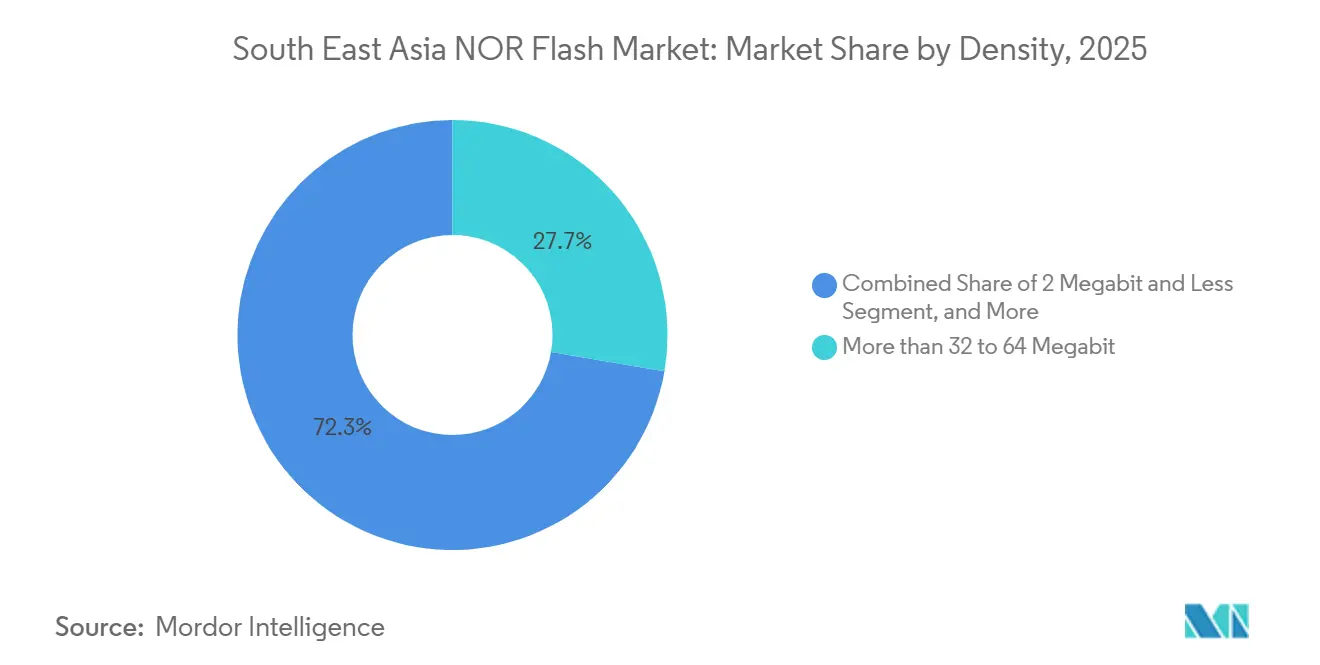

- 密度別では、32メガビット超~64メガビットのセグメントが2025年の収益シェアの27.7%を占めており、256メガビット超のセグメントは2031年までに最速の年平均成長率7.3%で成長すると予測されています。

- 電圧別では、1.8Vクラスが2025年に39.4%の最大シェアを保持しており、1.2Vクラスは2031年までに最高の年平均成長率8.1%で拡大すると予測されています。

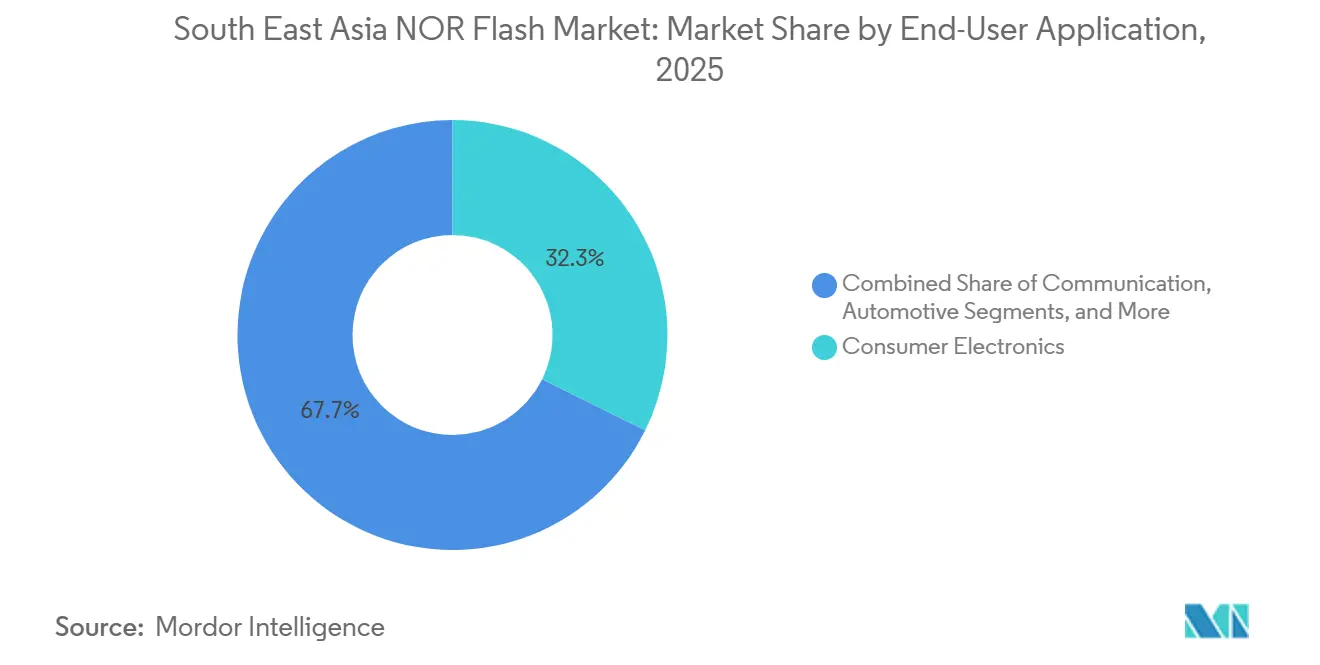

- エンドユーザーアプリケーション別では、コンシューマーエレクロニクスが2025年に32.3%の最大シェアを保持しており、自動車は2031年までに最速の年平均成長率7.9%を記録すると予測されています。

- プロセステクノロジーノード別では、65nmノードが2025年に31.9%の支配的シェアを保持しており、28nm以下のセグメントは2031年までに最速の年平均成長率7.8%で成長すると予測されています。

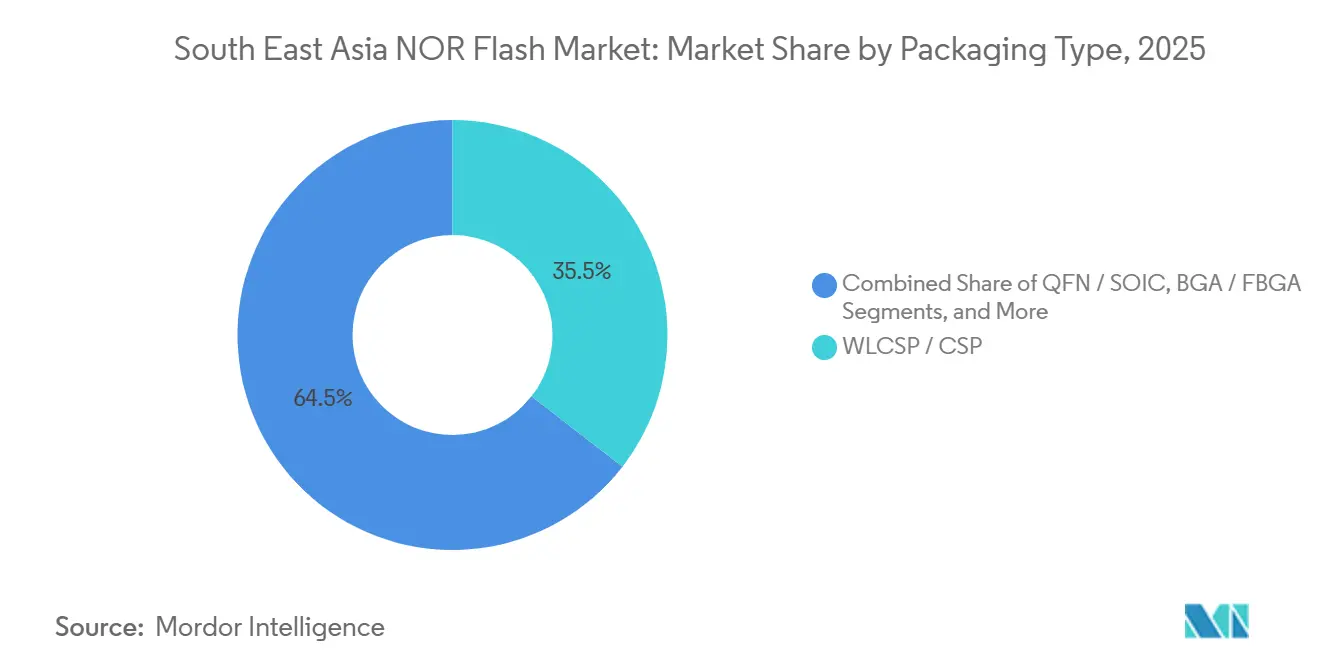

- パッケージングタイプ別では、WLCSPおよびCSPが2025年に35.5%の最大シェアを保持しており、このセグメントは2031年までに最速の年平均成長率7.2%で拡大すると予測されています。

- 地域別では、ベトナムが2025年の東南アジア NOR フラッシュ市場の地域収益の27.6%を占めており、2031年までに最速の年平均成長率6.9%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア NOR フラッシュ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子機器製造の拡大を促進する政府主導のインセンティブ | +1.4% | ベトナム、タイ、マレーシア、フィリピン、インドネシア | 短期(2年以内) |

| 地域における自動車電子機器クラスターの形成と成長 | +1.1% | タイ、マレーシア、ベトナム | 中期(2~4年) |

| ウェアラブルおよびポイント・オブ・ケア機器製造におけるアウトソーシングの増加傾向 | +0.8% | マレーシア、フィリピン、ベトナム | 中期(2~4年) |

| 5Gおよびファイバー・トゥ・ザ・ホームネットワークインフラの加速展開 | +0.7% | インドネシア、フィリピン、ベトナム、マレーシア | 短期(2年以内) |

| グローバルな第1層OEMによるサプライチェーンの国内回帰イニシアチブ | +0.6% | ベトナム、マレーシア、タイ | 中期(2~4年) |

| エッジAIマイクロコントローラーにおける NOR フラッシュ需要の急増 | +0.5% | グローバル、ベトナム、マレーシア、タイでの早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器製造の拡大を促進する政府主導のインセンティブ

インセンティブプログラムが組立、パッケージング、電子機器製造プロジェクトを地域に引き込んでいるため、政府政策は東南アジア NOR フラッシュメモリ市場にとって最も明確な近期需要支援の一つとなっています。ベトナムの通達33/2025/TT-BKHCNは、電子機器メーカーに対する税制優遇の適格基準として4つの条件を設定しており、ベトナム設計または製造の半導体の使用と少なくとも30%の国内サプライチェーン参加が含まれており、チップベース製品を中心としたより地域化されたコンポーネント調達を促進しています。2025年1月に開設されたジョホール・シンガポール特別経済区は、適格な電子機器および半導体事業に対して最長15年間5%の法人税率を提供しており、OEMの設計・組立センターに近い場所に留まりたいサプライヤーにとっての事業性を高めています。タイの国家半導体ロードマップは25年間で23万人以上の高度技能人材の育成を目標としており、同国が半導体能力を短期的な政策ウィンドウではなく長期的な産業優先事項として位置づけていることを示しています。[1]タイ投資委員会、「投資委員会、2兆5,000億バーツ超の投資誘致を目指す国家半導体ロードマップ草案を発表」、The Legal、thelegal.co.th マレーシアの新インセンティブフレームワークは2026年3月1日に運用を開始し、電子機器、半導体パッケージング、精密工学を中心に製造支援を再構築しており、コードストレージおよびブートメモリを消費する工場の基盤を拡大しています。これらのフレームワークが第1層OEMの立地決定を短縮するにつれて、NOR フラッシュの直接的かつ継続的な需要を生み出す電子機器生産ラインの設置基盤が拡大しています。

地域における自動車電子機器クラスターの形成と成長

スマートコックピット、ADAS、EV電力管理、OTAソフトウェアへの移行が信頼性の高いファームウェアストレージへの需要を高めているため、自動車電子機器クラスターが東南アジア NOR フラッシュメモリ市場を押し上げています。Multi-Code ElectronicsとHuizhou Foryou General Electronicsは2025年9月にASEAN全域でコックピットドメインコントローラーおよびコネクテッドビークル技術を地域化するための製造・開発契約を締結し、MCEはPeroduaの製造ハブ近くに1億5,000万リンギット~2億リンギット(3,400万米ドル~4,500万米ドル)を投資しています。VinFastは2025年にEV現地化率60%超を達成し、2026年には84%を目標としており、ECUおよびバッテリー管理システム向けの車載グレードメモリの調達増加を示唆しています。マレーシアはまた、半導体輸出基盤と自動車開発アジェンダがマレーシア自動車・ロボティクス・IoT研究所が支援する国家政策のもとで収束しているという構造的優位性を持っています。実際には、これは地域内のより多くの車両プログラムが基本的なメモリニーズから、より強固な信頼性と保持要件を持つ安全認定デバイスへと移行していることを意味します。この転換は参入障壁を高め、承認済みベンダーリストを集約し、東南アジア NOR フラッシュメモリ市場における高付加価値コンテンツを支援します。

ウェアラブルおよびポイント・オブ・ケア機器製造におけるアウトソーシングの増加傾向

ウェアラブルおよびポイント・オブ・ケア製造におけるアウトソーシングは、これらの製品が長い認定サイクルにわたってブートストレージ、キャリブレーションデータ、安定したファームウェアに依存しているため、東南アジア NOR フラッシュメモリ市場に持続的な需要層を加えています。東南アジアは2025年に地政学的に中立で高度化が進む医療機器製造エコシステムとして描写され、Boston ScientificやMedtronicなどの企業が地域での事業を拡大しており、医療費支出は2025年から2029年にかけて年平均成長率9%で成長すると予測されています。Philipsは2026年1月にPT PHC IndonesiaおよびPT Graha Teknomedika との製造パートナーシップを締結し、国内コンテンツ規則のもとで超音波システムおよび患者モニターを生産しており、OEMが輸入のみに依存するのではなく現地生産を構築していることを示しています。[2]Philips、「Philipsがインドネシアにおける医療アクセス向上のための現地製造パートナーシップを締結」、Philips、philips.com.sg これらのプログラムが重要なのは、医療機器製品が多くの場合8年から15年間生産が継続され、規制承認が取得されると切り替えコストが高くなるためです。これにより、メモリサプライヤーは純粋なコンシューマーエレクトロニクスよりも安定した季節性の低い需要プロファイルを得られます。また、公衆の注目が高容量デバイスに移行しても、8MBから64MBなどの密度ティアが東南アジア NOR フラッシュメモリ市場において引き続き重要であることを意味します。

5Gおよびファイバー・トゥ・ザ・ホームネットワークインフラの加速展開

地域全体の通信インフラ整備は、ネットワーク機器がブートコードおよび設定データの保存なしには機能できないため、東南アジア NOR フラッシュメモリ市場に直接的な機器主導の押し上げ効果をもたらしています。インドネシア、フィリピン、ベトナム、タイは2025年から2028年にかけてFTTH展開に合計150億米ドル超を投じることを約束しており、各ネットワーク終端ユニットはファームウェアおよびセットアップストレージに NOR フラッシュを使用しています。国際金融公社とPT Link Net Tbkは2026年3月にアジア開発銀行からの協調融資を含む1億5,000万米ドルを動員する取引を発表し、インドネシアの地方都市および第三次都市への固定ブロードバンドサービスの拡大を図っています。[3]国際金融公社、「IFCとLinknetがインドネシア全土の固定ブロードバンド接続拡大に向けてパートナーシップを締結」、IFC、ifc.org マレーシアのU Mobileは2025年末までに5G人口カバレッジ83%をすでに達成しており、Telekom Malaysiaは5Gファイバーバックホールを支援するために2026年~2027年の設備投資として4億3,000万リンギット(9,700万米ドル)を投じることを約束しています。これらの展開からの通信ハードウェア受注は主流および中間密度の両方を支援し、地域の需要基盤をハンドヘルドデバイス以外にも広げています。その結果、インフラ支出は東南アジア NOR フラッシュメモリ市場にとって間接的なシグナルではなく、機器展開に結びついた消費の直接的な促進要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 東南アジア域外に立地するファウンドリへの高い依存度 | -1.2% | ベトナム、インドネシア、フィリピン、タイ、マレーシア | 長期(4年以上) |

| コスト競争力の高い中国ベダーによるマージン圧力の激化 | -0.9% | ベトナム、インドネシア、フィリピン | 短期(2年以内) |

| 新興代替不揮発性メモリ技術の採用増加 | -0.7% | グローバル、マレーシアおよび先進自動車セグメントでの早期採用 | 長期(4年以上) |

| 20nm未満リソグラフィにおける慢性的な熟練労働力不足 | -0.5% | ベトナム、インドネシア、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東南アジア域外に立地するファウンドリへの高い依存度

東南アジア NOR フラッシュメモリ市場における最大の構造的制約は、地域が大量の NOR フラッシュを消費しているにもかかわらず、それを生産するウェハ製造基盤を管理していないことです。東南アジアは依然として根強いファブ不足に直面しており、地域がより深い半導体エコシステムの構築を試みる中でも、チップ製造は中国と台湾に集中しています。中国における成熟ロジックノード拡張への割り当てシフトはすでに NOR フラッシュ生産に圧力をかけており、ベトナムやマレーシアなどの国の組立業者向けの供給を逼迫させています。2026年1月に発表された米国・台湾の貿易・投資コミットメントは、台湾の半導体投資2,500億米ドルを米国に向けており、新たな上流ファブ能力が東南アジアに大規模に移転しないという見方を強化しています。NOR フラッシュにおける認定サプライヤー基盤は狭いため、現地メーカーは割り当てが逼迫した際に容易に多様化することができません。これにより、東南アジア NOR フラッシュメモリ市場は予測期間の大部分において地政学的ショックおよびサプライヤーの優先順位付け決定にさらされたままとなっています。

コスト競争力の高い中国ベンダーによるマージン圧力の激化

東南アジア NOR フラッシュメモリ市場の多くの買い手がコスト感応度の高いコンシューマーおよび産業カテゴリーで事業を展開しているため、中国サプライヤーからの価格圧力は依然として重大な抑制要因となっています。一部モデルの NOR フラッシュ価格は2025年末の1ヶ月以内に30%超上昇し、上流の見積もりが急激に動いた際にディストリビューターのマージン余地がいかに少なかったかを露呈しました。Puya Semiconductorは2025年11月以降、SPI NOR製品ラインの見積もりを調整しており、その55nmチャージトラッププロセスは契約価格が上昇しても依然としてコスト競争力の中核的な源泉となっています。2025年および2026年のサプライチェーンに関するコメントは、特に256Mb以上においてWinbond、GigaDevice、Macronixへの割り当て集中を指摘しており、より高いマージンのAIサーバー需要と競合する際に小規模な組立業者をより脆弱にしています。[4]Ineltek、「NOR フラッシュ、SLC NAND、特殊DRAMの供給確保方法、2025年~2026年の危機対策」、Ineltek、ineltek.co.uk その結果、ベトナム、インドネシア、フィリピンのディストリビューターおよび受託製造業者は、不安定な投入価格と激しいエンドマーケット価格競争という両面の圧力に同時に直面することが多くなっています。この圧力は購買を遅延させ、収益性を圧縮し、一部の顧客が高付加価値部品に移行するペースを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NOR フラッシュタイプ別:シリアル NOR フラッシュがインターフェース適合性と基板効率によってリーダーシップを維持

シリアル NOR フラッシュは2025年の収益の62.1%を占め、その年の東南アジア NOR フラッシュ市場シェアの62.1%を代表しています。また、タイプセグメントの中で最速の予測年平均成長率7.5%(2026年~2031年)を記録しており、リーダーシップが侵食されるのではなく強化されていることを示しています。このセグメントは、SPI接続性、低ピン数、コンパクトな基板要件がコンシューマーエレクトロニクス、通信機器、幅広い産業製品に使用されるマイクロコントローラー重視の設計に適合しているため、地域の製造基盤と整合しています。エクスキュート・イン・プレース機能はシャドーRAMの必要性も低減し、コスト規律が製品アーキテクチャを形成する地域において部品表コストの圧力を抑制します。2026年には、Winbondが高密度シリアル NOR および車載グレード製品ロードマップを引き続き拡張しており、この需要パターンに合致した高速インターフェースと低消費電力フォームファクターを提供しています。

実際の結果として、シリアル NOR は大規模なコンシューマープラットフォームと新しいエッジデバイスの両方に対応しており、東南アジア NOR フラッシュメモリ市場全体で大きな設計変更を強いることなく機能しています。ウェアラブル、Wi-Fiモジュール、IoTエンドポイント、スマート家電はすべて、このセグメントのスペース効率と標準化されたコントローラー互換性から恩恵を受けています。そのため、東南アジア NOR フラッシュメモリ産業は、特定の帯域幅またはレガシーシステムの条件が別の選択を指示しない限り、ほとんどの新規設計においてシリアル NOR をデフォルトオプションとして扱い続けています。パラレル NOR フラッシュは依然として役割を持っていますが、それは主に、より広いバスが運用上有用である古い産業用コントローラー、自動車用ディスプレイ、ブート集約型システムに結びついています。InfineonとWinbondの車載グレードパラレル製品は、そのアーキテクチャを依然として必要とするECUおよびインフォテインメントプラットフォームにおいて2024年に保護されたニッチを維持しました。それでも、東南アジア NOR フラッシュメモリ市場の長期的な方向性は、ほとんどの新規地域組立プログラムがコンパクトなレイアウト、低ピン数、容易なプラットフォーム再利用を優先しているため、シリアル製品と明確に整合しています。

インターフェース別:クアッド SPI がベースを維持しながらオクタルおよびxSPIがアップグレードサイクルを牽引

クアッド SPI は2025年に44.8%の最大インターフェース収益シェアを保持しおり、主流の電子機器組立全体における広範な設置基盤を反映しています。オクタルおよびxSPIは2026年から2031年にかけて最速の年平均成長率7.7%で成長すると予測されており、プロセッサーおよび車両システムがより高い読み取り帯域幅を要求するにつれて性能要件が着実にシフトしていることを示しています。この分割は、レガシーボリュームと将来を見据えた設計獲得が異なる速度で進んでいる東南アジア NOR フラッシュ市場の現在の形を捉えています。クアッド SPI は、多くの既存マイクロコントローラープラットフォームがすでにそれをサポートしており、通信モジュールおよびコンシューマー製品全体の設置基盤が大きいため、深く組み込まれたままです。これにより、エンジニアリングチームがより高速な標準に備える中でも、継続的なボリューム強度が維持されています。

オクタルおよびxSPIは、東南アジア NOR フラッシュメモリ市場において、リアルタイムコード実行が自動車プロセッサー、AI対応コントローラー、より高性能な組み込みシステムでより一般的になるにつれて地位を高めています。InfineonのSEMPERポートフォリオは産業および自動車用途に最適化された耐久性と保持特性を持つオクタル SPI およびHYPERBUSをサポートしており、インターフェースのアップグレードがすでに要求の厳しいアプリケーションと整合していることを示しています。STMicroelectronicsもその新しいSTM32NシリーズデバイスでxSPI 8ビットおよび16ビット構成をサポートしており、コントローラーエコシステムが現在xSPI対応を念頭に置いて構築されていることを確認しています。シングルおよびデュアル SPI チャネルは、特にベトナムやインドネシアなどのコスト感応度の高い市場において、低コストのブルートゥースモジュール、IoTセンサー、エントリーウェアラブルで依然として重要です。しかし、プラットフォーム設計の方向性は明確であり、東南アジア NOR フラッシュメモリ市場は、大規模なクアッド SPI ベースとオクタルおよびxSPIへの移行パスの両方をサポートできるサプライヤーをますます評価するようになるでしょう。

密度別:中間レンジのボリュームが需要を支え、256Mb超が最大の勢いを獲得

32メガビット超~64メガビットカテゴリーは2025年の収益の27.7%を占め、地域市場における最大の密度ティアとなっています。このバンドは主流のWi-Fiチップ、ブルートゥースSoC、スマートメーター、多くの低~中級ウェアラブルのファームウェアニーズと密接に整合しており、コア組立ハブにおけるボリューム優位性を説明しています。また、幅広い製品カタログと短い調達リードタイムからも恩恵を受けており、これはリーン在庫を運用するメーカーにとって重要です。その意味で、このセグメントはコンシューマーおよび通信需要サイクル全体で東南アジア NOR フラッシュメモリ市場を安定させてきた設置基盤の大部分を捉えています。これは特殊な高級アプリケーションではなく、日常的な電子機器生産に最も密接に結びついたティアです。

上位端では、256メガビット超のセグメントが2026年から2031年にかけて年平均成長率7.3%で成長すると予測されており、最速成長の密度レンジとなっています。AI主導のサーバー需要が主な理由であり、GB200ベースのラックは従来のラックよりもはるかに多くの NOR フラッシュデバイスを必要とし、より高容量の部品へのリソース再配分が始まっています。Macronixは3D NOR フラッシュデバイスのサンプリングを2026年下半期に計画し、量産を2027年に目標としていると述べており、従来の2D NOR 構造における密度限界への直接的な業界対応を示しています。8メガビットから32メガビットの中間レンジはIoTおよびポータブル診断に引き続き重要であり、128メガビットから256メガビットはネットワーク機器、セキュアアクセスデバイス、車両サブシステムをサポートしています。これにより、東南アジア NOR フラッシュメモリ市場において、単一の密度ファミリーがすべての成長ポケットに対応できない階層化された需要パターンが生まれています。また、主流と高容量ノードにまたがるサプライヤーが、購買がコンシューマーサイクル、インフラ整備、AI主導の割り当て圧力の間でシフトするにつれて需要を取り込むのに有利な立場にあることを意味します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:1.8Vが設置基盤を維持しながら1.2Vが主要成長トラックに

1.8Vクラスは2025年に39.4%の最大シェアを保持しており、セグメントレベルで東南アジア NOR フラッシュメモリ市場の主導的シェアを占めています。そのリードは、地域全体で組み立てられるウェアラブル、スマートフォン、通信機器に使用される主流SoC世代との広範な互換性を反映しています。メーカーは、性能、基板設計、サプライチェーンがすでに十分にサポートしていることから、レガシープラットフォームを1.8Vから切り替える理由がほとんどありませんでした。3Vクラスも、ノイズマージンと電圧耐性が依然として重要な産業用コントローラー、自動車ECU、レガシー通信機器において意味のある役割を維持しました。これにより、特に交換サイクルが長いアプリケーションにおいて、設置基盤が広く維持されています。

しかし、最も強い成長は1.2Vに移行しており、2026年から2031年にかけて年平均成長率8.1%で上昇すると予測されています。これは電圧セグメントの中で最高の成長率であり、より低い消費電力を必要とするAI推論チップ、プレミアムウェアラブル、次世代ワイヤレスモジュールにおける1.2V I/O SoCの普及を追跡しています。GigaDeviceは2026年3月にGD25UFファミリーを1.2Vで8Mbから256Mbに拡張し、AIコンピューティング、ヒアラブル、医療機器、その他のバッテリー感応製品を直接ターゲットにしています。1.65Vから3.6Vのワイド電圧コンポーネントは、電源精度の保証が難しい産業および防衛隣接用途に引き続き対応しています。これにより、東南アジア NOR フラッシュメモリ市場において、1.8Vがボリュームを維持しながら1.2Vが低消費電力デバイスの設計獲得を捉えるという、レガシースケールと将来の成長の明確な分割が生まれています。時間の経過とともに、両クラスをクリーンにサポートするサプライヤーは、地域のミックスがより小型でスマートかつ電力意識の高い製品にシフトするにつれて有利な立場に立つでしょう。

エンドユーザーアプリケーション別:コンシューマーエレクトロニクスが現在の収益をリードしながら自動車が最速で拡大

コンシューマーエレクトロニクスは2025年に32.3%の最大シェアを占め、地域のグローバルデバイス製造チェーンとの継続的な結びつきを強調しています。ベトナムのスマートフォンサブアセンブリ、マレーシアのスマートホーム家電、ASEAN全域のセットトップボックス生産は、ファームウェアメモリ消費の広範な基盤を引き続き支援しています。この設置基盤は、他のエンドユーザーカテゴリーが不均一に動く場合でも、東南アジア NOR フラッシュメモリ市場にスケールを与えています。また、需要を狭い製品セットに集中させるのではなく、複数の密度、インターフェース、パッケージフォーマットにわたって需要を維持します。通信および産業機器は安定した支援需要を加えていますが、コンシューマーエレクトロニクスが依然として収益基盤を定義しています。

自動車は最速成長のアプリケーションであり、2026年から2031年にかけて年平均成長率7.9%の予測で、エンドユースによる最も明確な成長エンジンとなっています。ソフトウェア定義車両プラットフォームでは、NOR フラッシュがADASファームウェア、クラスター初期化、セキュアブート、OTAアップデートステージングを処理しており、車両あたりのコンテンツと認定要件の両方を高めています。ISO 26262 ASIL Dは中心的な調達閾値となっており、Macronixは2026年1月にMXSMIOファミリーを拡張して自動車ECU、インストルメントクラスター、ADASシステム向けにこの認定レベルを含めました。InfineonのSEMPER NOR ファミリーも安全クリティカルな自動車および産業アプリケーションに向けて位置づけられており、認定サプライヤーへの移行を強化しています。通信セグメントは5GおよびFTTHインフラによって引き続き支援されており、産業アプリケーションは厳格な温度および長寿命要件を持つ長寿命・低密度デバイスに依存しています。これらのシフトを総合すると、東南アジア NOR フラッシュメモリ市場はもはやコンシューマーボリュームのみによって駆動されておらず、自動車およびインフラ需要が認定メモリコンテンツの価値を着実に高めていることが示されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:65nmがコストと適合性でリードしながら28nm以下が成長の優位性を獲得

65nmノードは2025年に31.9%の最大シェアを保持しており、コスト、耐久性、性能のコアプロセスバランスポイントとして残っています。このノードでは、サプライヤーはより深いスケーリングの歩留まりとコストリスクなしに、多くの主マイクロコントローラーベース製品が依然として必要とする読み取り速度と10万回のプログラム・消去サイクル耐久性を提供できます。そのため、このノードはコンシューマーおよび産業用途の両方にわたって東南アジア NOR フラッシュメモリ市場の大部分を引き続き支えています。信頼性の高い出力のために十分に成熟しており、幅広い組み込み設計に対して十分に効率的です。これにより、OEMは新しいノードがより選択的なアプリケーションに移行する間、安定した調達基盤を得られます。

より速い成長は28nm以下のセグメントにあり、2026年から2031年にかけて年平均成長率7.8%で拡大すると予測されています。その需要は、より優れた効率とより緊密な統合を必要とする低消費電力自動車SoCおよびAI対応エッジプロセッサーに結びついています。Winbondの更新された58nmテクノロジーで構築されたW25QxxRVファミリーは、65nmレンジの段階的なノード改善が最高のプロセスリスクゾーンに踏み込むことなく実際の性能と電力の利点を提供することを示しています。同時に、MRS Communicationsに掲載された研究は、従来の NOR フラッシュが28nm以下でセルレベルのスケーリングに大きな課題に直面していることを指摘しており、ベンダーが平面縮小のみに依存するのではなく3D構造を探求している理由を説明しています。90nm以上の旧世代セグメントは非常に長いライフサイクルを持つレガシー産業および自動車プログラムに引き続き重要であり、55nmおよび45nmは中間レンジの組み込みボリュームの多くに引き続き対応しています。これにより、東南アジア NOR フラッシュメモリ市場は実際的な分割を持つことになります:成熟ノードが現在の需要を支配し、先進ノードと新しいアーキテクチャが次の成長フェーズを形成します。

パッケージングタイプ別:WLCSPおよびCSPが現在のスケールと将来の製品方向性の両方をリード

WLCSPおよびCSPは2025年に35.5%の最大パッケージングシェアを保持しており、2031年までに最速の年平均成長率7.2%を記録すると予測されています。これは同じパッケージファミリーが現在の需要と将来の採用の両方をリードしていることを意味し、一時的なサイクルではなく構造的なシフトを示しています。促進要因は明確であり、より小型のウェアラブル、ヒアラブル、コンパクトなIoTセンサー、ポータブル医療機器はすべて、より狭い基板フットプリントと軽量なパッケージングを必要としています。これにより、製品の小型化がコンシューマー、医療、低消費電力産業設計全体に広がるにつれて、WLCSPおよびCSPが東南アジア NOR フラッシュメモリ市場において中心的な役割を果たしています。また、パッケージング戦略がバックエンド製造の詳細ではなく製品ロードマップの問題となっている理由も説明しています。

GigaDeviceのGD25UFファミリーはUSON8およびWSON8フォーマットとともにWLCSPで入手可能であり、サプライヤーが低電圧デバイスをコンパクト電子機器に好まれるパッケージ選択と整合させていることを示しています。QFNおよびSOICは、絶対的な小型化よりもレガシーPCB互換性が重要な産業および通信機器に依然として適合しているため、2025年に2番目に大きなパッケージンググループとして残りました。BGAおよびFBGAは、熱と振動下でのはんだ信頼性が重要な高密度および車載グレード用途で牽引力を増しています。TSOP、DIP、古いパラレル NOR フォーマットを含むその他のカテゴリーは、新しい設計がシリアルインターフェースとより小さなフットプリントに移行するにつれて地位を失っています。このシフトは産業顧客の変化が遅いため緩やかですが、東南アジア NOR フラッシュメモリ市場全体で方向性は明確です。パッケージングは現在、エンド製品の設計優先事項と密接に結びついており、小型化されたコンシューマーフォーマットと堅牢な車載レイアウトの両方をサポートするサプライヤーが最も強い立場を維持するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ベトナムは2025年の地域収益の27.6%を占め、2026年から2031年にかけて年平均成長率6.9%の予測で最速成長の国市場でもあります。そのリードは、Samsung、LG、Foxconn、Intelが拠点を置く電子機器OEM組立の高密度集積に結びついており、同国を地域のデバイス生産の中心に位置づけています。Intel Products Vietnamは2025年第2四半期時点で40億ユニット超を輸出し、ベトナムの累積輸出額に1,000億米ドル超を貢献しており、グローバル電子機器サプライチェーンにおける同国の役割を強調しています。自動車電子機器も第2の支援層となりつつあり、Biel Crystalは2025年11月に自動車用カバーガラスおよびスマートコックピットディスプレイモジュール向けのハイフォン完全統合工場を発表しました。VinFastの2026年までに84%を目指す現地化推進も、ベトナムのサプライヤー基盤を通じた車載グレードメモリの調達増加を示しています。

マレーシアとタイは第2層を形成していますが、東南アジア NOR フラッシュメモリ市場にとって有用な形でその需要プロファイルは異なります。マレーシアはOSAT強度と自動車電子機器および新規製造投資を組み合わせており、AIXTRONは2026年5月にペナンのMIDAと4,700万米ドルのグリーンフィールド施設契約を締結しました。マレーシアのインセンティブフレームワークとジョホール・シンガポール特別経済区も、設置済み製造基盤へのより多くの電子機器および半導体活動を引き付けています。タイは国家半導体ロードマップのもとでの大規模な自動車プラットフォームと長期的な人材育成計画という異な優位性をもたらしており、車両電子機器における認定メモリへの需要増加を支援しています。

インドネシアとフィリピンは異なる需要ドライバーで地域の全体像を補完しています。インドネシアは通信インフラと密接に結びついており、2026年3月に発表されたIFCとLink Netの融資パッケージは、ブートストレージを搭載した光ネットワーク端末の需要を高めながら、サービス未提供都市への光ファイバーブロードバンドを拡大します。2026年5月の現地分析も、自動車、IoT、パワーエレクトロニクス、産業用途向けの成熟ノード半導体をインドネシアのより現実的な近期製造パスとして指摘しており、これは NOR フラッシュの広範な45nmから90nmプロファイルに適合しています。フィリピンは一方で、半導体が2024年に390億米ドルで商品輸出の60%から62%を占め、同国がグローバルな組立・テスト・パッケージング生産の約10%を供給しているため、依然として重要です。同国のファイバーバックボーン整備とSEZベースの製造基盤も通信および医療機器需要の増加を支援しており、同規模の自動車活動がなくても同国の関連性を維持しています。

競合環境

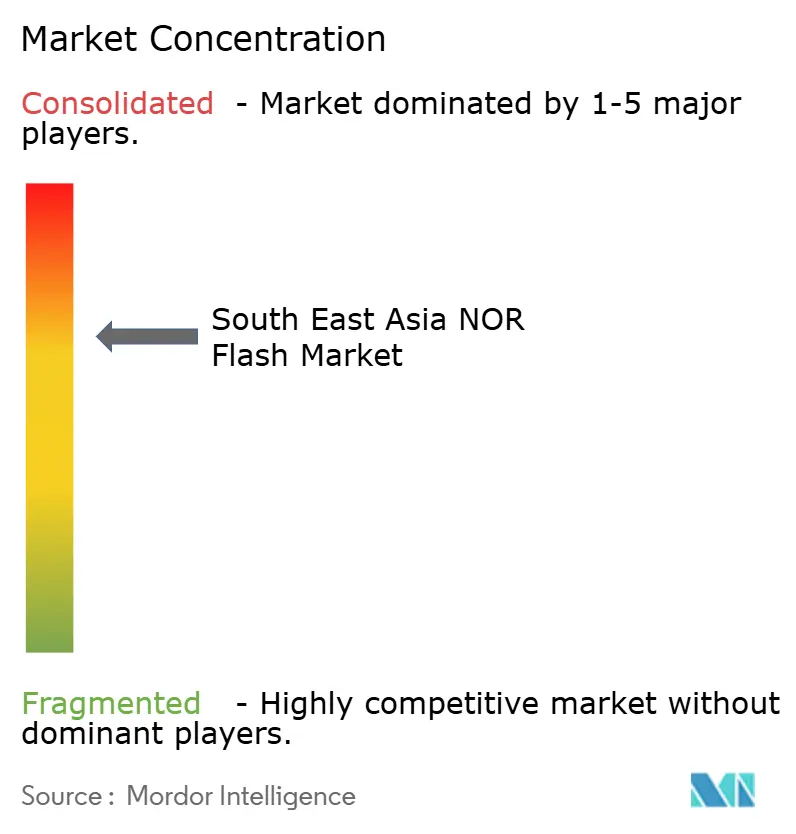

東南アジア NOR フラッシュメモリ市場は中程度に集中しており、Winbond Electronics Corporation、GigaDevice Semiconductor Inc.、Macronix International Co. Ltd.が地域出荷の支配的シェアを保持しています。市場構造は少数のサプライヤーへのボリュームの大幅な集中を示しており、スケールリーダーに割り当て、製品の幅、長寿命サポートプログラムにおける優位性を提供しており、特に自動車または産業認定を必要とする顧客にとって重要です。同時に、Puya Semiconductor、Elite Semiconductor Microelectronics Technology、AMIC Technology、AP Memoryなどの小規模ベンダーは低付加価値ティアで価格圧力をかけ続けています。このダイナミクスは、リーダーシップが明確でありながら、単一のサプライヤーがすべての密度とインターフェースにわたって価格や顧客の選択を完全に左右できない市場環境を生み出しています。

東南アジア NOR フラッシュメモリ市場における最近の戦略は、単なるヘッドラインシェア防衛ではなく、製品の専門化と生産能力計画に集中しています。Winbondは2026年に向けて記録的な420億1,000万台湾ドル(13億3,000万米ドル)の設備投資計画を発表し、NOR および NAND 出荷の前年比30%から40%増加を目標とし、2027年まで予約済みの生産能力を報告しました。Macronixは2025年8月にセキュアブート、ハードウェア認証、データ整合性検証を備えたArmorBoot MX76を導入し、その後2026年1月にMXSMIOファミリーをASIL Dに拡張し、より高い参入障壁を持つセキュリティおよび安全重視のニッチへの意図的な移行を示しました。GigaDeviceはデュアル電圧xSPI製品ラインを拡張し、1.2V GD25UFラインを8Mbから256Mbに拡大することで別の角度から攻めており、ウェアラブル、AIエッジデバイス、医療電子機器における存在感を強化しています。これらの動きは、差別化が基本的なメモリ供給と同様に、インターフェース速度、電圧効率、安全認証、セキュリティ機能から生まれるようになっていることを示しています。

中国サプライヤーは依然として重要な挑戦者ですが、価格訴求と供給安定性の間の明確なトレードオフが東南アジア NOR フラッシュメモリ市場における彼らの役割を形成しています。コスト優先のポジショニングはPuyaなどのベンダーがエントリーレベルのコンシューマーおよび産業製品でビジネスを獲得するのに役立ちますが、国内需要またはAI連動注文が生産を吸収すると割り当てが急速に逼迫する可能性があります。これにより、地域の調達チームはサプライヤーを承認する際に多様化、製品の長寿命、製造場所をより注意深く検討するようになっています。また、台湾ベースの製造、より長いサポートコミットメント、検証済みの自動車または産業ポートフォリオを持つ企業を優遇します。その結果、競争は単に NOR フラッシュを提供できる者についてではなく、予測期間を通じて安定した納品で認定 NOR フラッシュを提供できる者についてになりつつあります。

東南アジア NOR フラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AIXTRON SEは、SEMICON Southeast Asia 2026においてマレーシア・ペナンのMIDAと4,700万米ドルのグリーンフィールド半導体製造施設契約を締結し、化合物半導体成膜装置向けのAIXTRON初のマレーシア拠点生産サイトを確立し、2027年下半期に生産開始予定でペナンの先進半導体製造クラスターとしての地位を強化しました。

- 2026年3月:国際金融公社とPT Link Net Tbk(Linknet)は、インドネシアの地方都市および第三次都市全体に光ファイバーブロードバンド接続を拡大するためにアジア開発銀行から1億5,000万米ドルを動員する融資取引を発表し、サービス未提供市場においてブートコードストレージに NOR フラッシュを組み込んだ光ネットワーク端末を展開しました。

- 2026年2月:Winbond Electronics Corporationは2026年向けに420億1,000万台湾ドル(13億3,000万米ドル)の記録的な設備投資計画を発表し、NOR および NAND フラッシュ出荷の前年比30%から40%増加を目標としました。WinbondのプレジデントであるJames Chenは、2026年および2027年を通じて生産能力が完全に予約済みであることを確認し、各NVIDIA GB200ベースのAIサーバーラックが120台以上の NOR フラッシュチップを必要とし、これは120台のPCの消費量に相当すると述べ、高容量 NOR 需要におけるAI主導の上方シフトを強調しました。

- 2026年1月:Macronix International Co. Ltd.はMXSMIOフラッシュメモリファミリを拡張し、最高の自動車機能安全認定レベルであるISO 26262 ASIL D準拠を含め、自動車ECU、インストルメントクラスター、ADASシステムをターゲットとしたオクタルフラッシュおよびQSPIマルチI/Oインターフェースバリアントを追加しました。この製品拡張は、東南アジアの車両電子機器製造ハブ全体で最速成長の自動車エンドユーザーセグメントに直接対応しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、東南アジアのNORフラッシュメモリ市場を、90nmから28nm以下のノードで新たに製造され、インドネシア、マレーシア、フィリピン、タイ、ベトナムのデバイスメーカーに出荷される、民生機器、車載機器、産業機器、通信機器のコードストレージおよび高速ブート機能向けのシリアルおよびパラレルNORチップの売上高(金額ベース)と定義している。

スコープ除外:MRAM、RRAM、およびあらゆる形態のNANDフラッシュなどの新しい代替品は、この境界の外にある。

セグメンテーションの概要

- タイプ別(金額・数量)

- シリアル NOR フラッシュ

- パラレル NOR フラッシュ

- インターフェース別(金額)

- SPI シングル/デュアル

- クアッド SPI

- オクタルおよび xSPI

- 密度別(金額)

- 2メガビット以下 NOR

- 4メガビット以下(2Mb超)NOR

- 8メガビット以下(4Mb超)NOR

- 16メガビット以下(8Mb超)NOR

- 32メガビット以下(16Mb超)NOR

- 64メガビット以下(32Mb超)NOR

- 128メガビット以下(64MB超)NOR

- 256メガビット以下(128MB超)NOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同等の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額・数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセス技術ノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

- 地域別(金額・数量)

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、シンガポール、バンコク、ホーチミンのウェハファウンドリー、OSATハウス、モジュールメーカー、調達マネージャーにインタビューを行い、ダイサイズのコストカーブ、SPIインターフェイスの嗜好、チャネル在庫基準を検証しました。自動車用Tier-1エレクトロニクスとIoTゲートウェイ企業へのフォローアップ調査により、将来の集積度移行と価格弾力的需要に関する重要なギャップを埋めた。

デスクリサーチ

WSTS、UN Comtrade、ASEANstats、各国の税関ポータルが発表したオープンデータセットから、供給、貿易、消費のベースラインを収集し、生産シフト、輸入依存度、平均販売価格を明らかにした。JEDEC、GSMA、SEMIが発表した業界白書やデザインウィンノートは、企業の10-Kや投資家向け説明資料と並んで、密度のロードマップやエンドマーケットの装着率に彩りを添えている。D&B Hooversによるファブレスの収益分割、Dow Jones Factivaによる生産能力に関する発表、Questelによる主要なNOR関連特許ファミリーを含むサブスクリプション・ソースは、競争の激しさとイノベーションの速度をマッピングするのに役立った。このリストは例示であり、証拠を検証し洗練させるために、さらに多くの出版物をレビューした。

マーケット・サイジングと予測

トップダウン・モデルは、HS854232の貿易と地域内のウェーハ生産量を、現地の付加価値と再輸出を調整したドル需要に変換する。その後、選択的なボトムアップチェック、サンプリングされたベンダーの出荷、平均販売価格のベンチマークで合計を裏付け、現実と一致させる。モデルへの主なインプットには、スマートフォンの組み立て台数、5Gベースステーションの展開数、自動車用ECUの普及率、産業用ロボットの出荷台数、SPI NORのブレンドASPトレンドなどが含まれる。多変量回帰は2030年までこれらのドライバーを予測し、シナリオ分析は設備投資の変動とASPの圧縮をバッファリングする。ボトムアップのギャップは、専門家との対話で合意されたチャネルチェック比率を使用して埋められます。

データ検証と更新サイクル

出力は、四半期ごとのWSTS収益やASEAN輸入集計などの独立した指標に対する差異スキャンを通過し、異常があれば、サインオフの前にアナリストによる再チェックが行われる。報告書は毎年更新され、生産能力増強、輸出規制、主要な設計案件の獲得など、重要な事象が発生した場合は中間更新が行われる。アナリストによる最終チェックにより、顧客は最新のコンセンサスビューを得ることができる。

東南アジアのNORフラッシュ・ベースラインが信頼性を約束する理由

公表されている数字がしばしば乖離するのは、各社が異なる地域、インターフェイスの組み合わせ、リフレッシュの頻度を選んでいるためである。

ギャップの主な要因としては、APACまたはグローバルなスコープの拡大、低密度SPIデバイスの除外、単発の為替換算、予測ウィンドウの短縮などが挙げられ、これらはモルドールの規律あるSEA専用レンズと年次再較正に比べ、合計を膨らませたり萎ませたりする。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9082万米ドル(2025年) | モルドール・インテリジェンス | - |

| 28億米ドル(2023年、APAC) | 地域コンサルタントA | アジア太平洋地域全体と古い基準年を使用、貿易フロー調整なし |

| 12億米ドル(2023年、APAC) | グローバル・コンサルタンシーB | SEAを北アジアとバンドルし、65nm以下のダイ分割を省略 |

| 32.2億米ドル(2025年、世界) | 業界団体C | グローバル展開、NORとニッチ産業用NV-RAMの混合、異なる通貨ベース |

この比較から、地域、インターフェイスの種類、密度の階層を揃えることで、モルドールのSEAベースラインは、バランスの取れた透明性の高い数値となり、意思決定者が明確な変数と再現可能なステップを確信を持ってたどることができることがわかる。

レポートで回答される主要な質問

東南アジア NOR フラッシュメモリの2031年の価値見通しは?

市場は2026年の9,630万米ドルから年平均成長率6.0%(2026年~2031年)で上昇し、2031年までに1億2,890万米ドルに達すると予測されています。

東南アジア NOR フラッシュメモリにおいて需要をリードする製品タイプは何ですか?

シリアル NOR フラッシュが2025年に62.1%の収益シェアでリードしており、2031年までの年平均成長率7.5%で最速成長のタイプセグメントでもあります。

東南アジアにおける NOR フラッシュ需要にとって自動車が重要になっている理由は何ですか?

ADAS、スマートコックピット、EV制御システム、OTAソフトウェアがすべて信頼性の高いファームウェアストレージを必要とするため、自動車は年平均成長率7.9%で最速成長のエンドユーザーアプリケーションです。

地域において最も強い成長エンジンとなっている国はどこですか?

ベトナムは2025年に27.6%の収益シェアで地域をリードしており、電子機器および自動車製造基盤により2031年までに最速の年平均成長率6.9%を記録すると予測されています。

NOR フラッシュ製品における高速インターフェースへの移行を促進しているものは何ですか?

自動車SoC、AI対応プロセッサー、先進組み込みシステムがクアッド SPI が提供できる以上の読み取り帯域幅を必要とするため、オクタルおよびxSPIが年平均成長率7.7%で最速成長しています。

この分野の買い手にとって主要な供給側リスクは何ですか?

主要なリスクは、地域が東南アジア域外に立地するウェーハファブへの高い依存度であり、これにより現地組立業者が割り当て圧力、価格変動、地政学的混乱にさらされています。

最終更新日: