Tamanho e Participação do Mercado de NOR Flash do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 96.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 128.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash do Sudeste Asiático por Mordor Intelligence

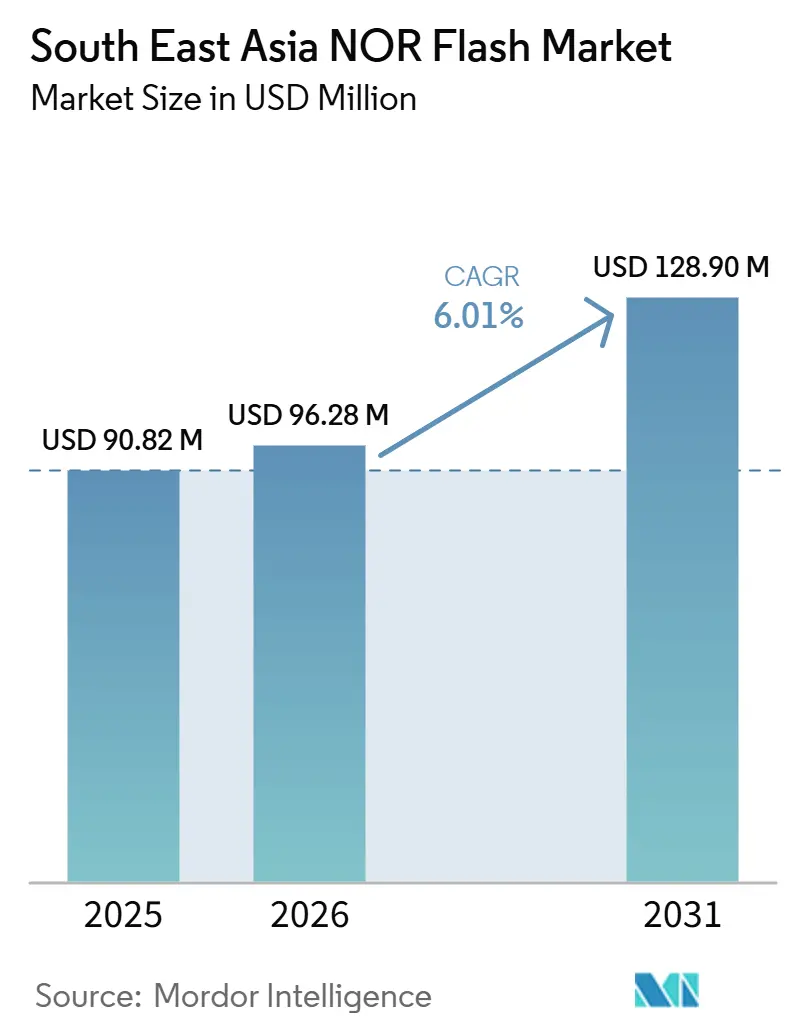

O tamanho do Mercado de NOR Flash do Sudeste Asiático deve crescer de USD 90,82 milhões em 2025 para USD 96,28 milhões em 2026 e está previsto para atingir USD 128,90 milhões até 2031 a um CAGR de 6,01% no período 2026-2031. Em termos de volume de remessas, o mercado foi avaliado em 28,38 milhões de unidades em 2025 e deve crescer de 30,64 milhões de unidades em 2026 para 39,62 milhões de unidades até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031). O mercado de Memória NOR Flash do Sudeste Asiático está sendo apoiado pela expansão manufatureira liderada por políticas no Vietnã, Tailândia e Malásia, o que está encurtando os ciclos de aprovação de investimentos e ampliando a base regional de montagem eletrônica. A demanda também está crescendo porque plataformas veiculares, equipamentos de comunicação e dispositivos médicos estão carregando mais firmware, maior segurança de inicialização e atualizações de software mais frequentes do que antes. O mercado de Memória NOR Flash do Sudeste Asiático também está se beneficiando das implantações de 5G e FTTH, pois cada terminal de linha óptica, controlador de estação base e gateway doméstico precisa de memória não volátil para armazenamento de código de inicialização e configuração. A atividade competitiva permanece centrada em atualizações de produtos nas famílias de alta densidade, baixa tensão, grau automotivo e interface de alta velocidade, enquanto o risco de fornecimento permanece elevado porque a fabricação de wafers continua concentrada fora da região. Isso deixa o mercado de Memória NOR Flash do Sudeste Asiático exposto a oscilações de alocação, mas também cria espaço para fornecedores com longa vida útil de produto, certificação de segurança e forte planejamento de capacidade para conquistar mais negócios junto a montadores regionais.

Principais Conclusões do Relatório

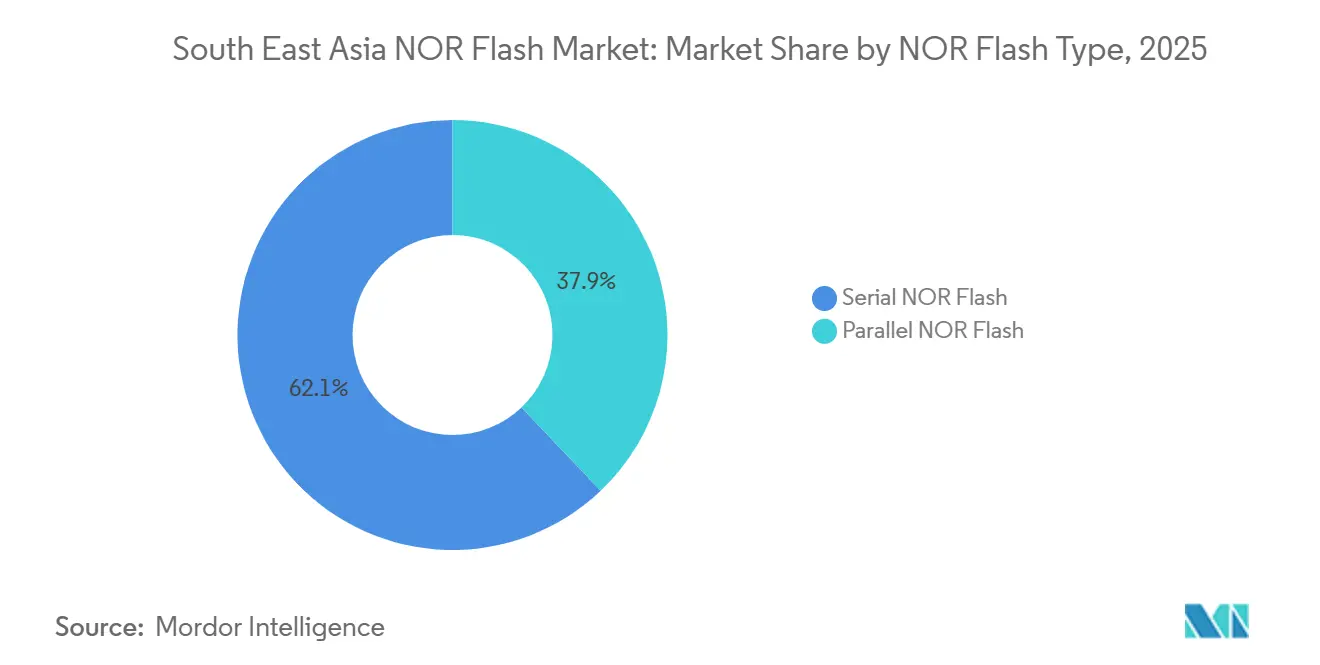

- Por tipo, a NOR Flash Serial liderou com 62,1% de participação de receita do Mercado de NOR Flash do Sudeste Asiático em 2025 e também está prevista para registrar o maior CAGR de 7,5% até 2031.

- Por interface, a Quad SPI deteve a maior participação de receita em 44,8% em 2025, enquanto Octal e xSPI estão projetados para expandir ao CAGR mais rápido de 7,7% até 2031.

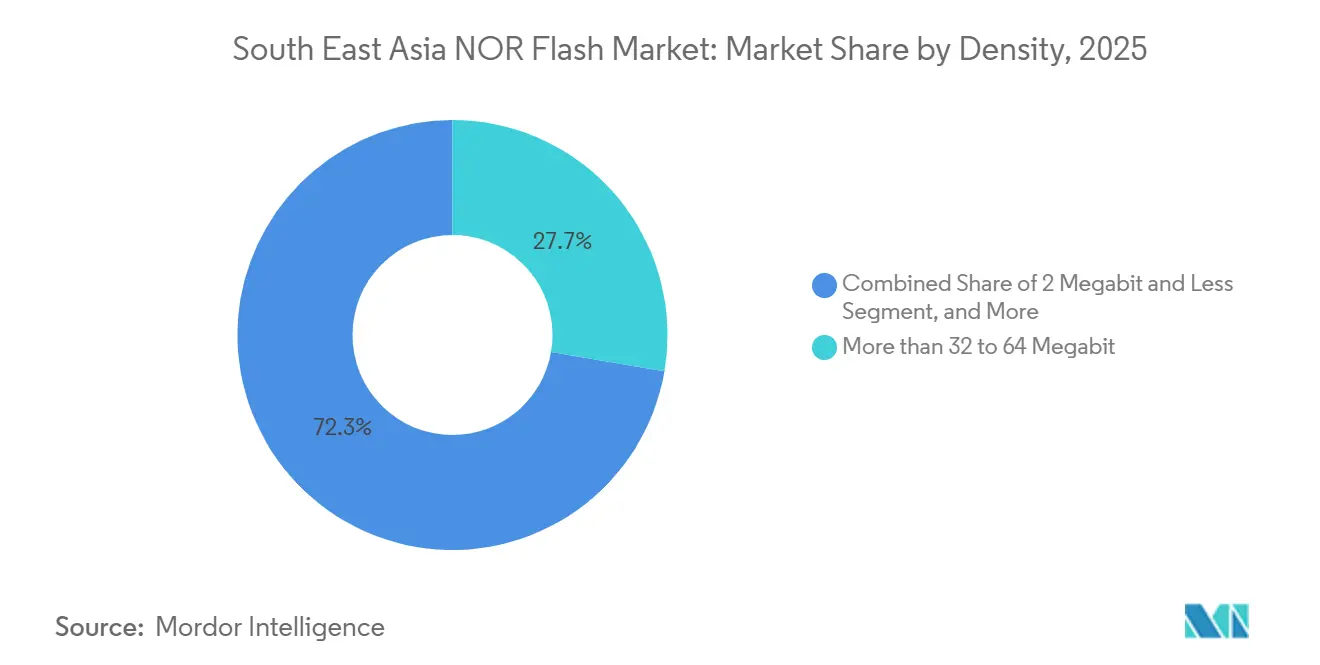

- Por densidade, os segmentos de mais de 32 a 64 megabits representaram 27,7% da participação de receita em 2025, enquanto o segmento acima de 256 megabits está previsto para crescer ao CAGR mais rápido de 7,3% até 2031.

- Por tensão, a classe 1,8 V deteve a maior participação em 39,4% em 2025, enquanto a classe 1,2 V está projetada para avançar ao maior CAGR de 8,1% até 2031.

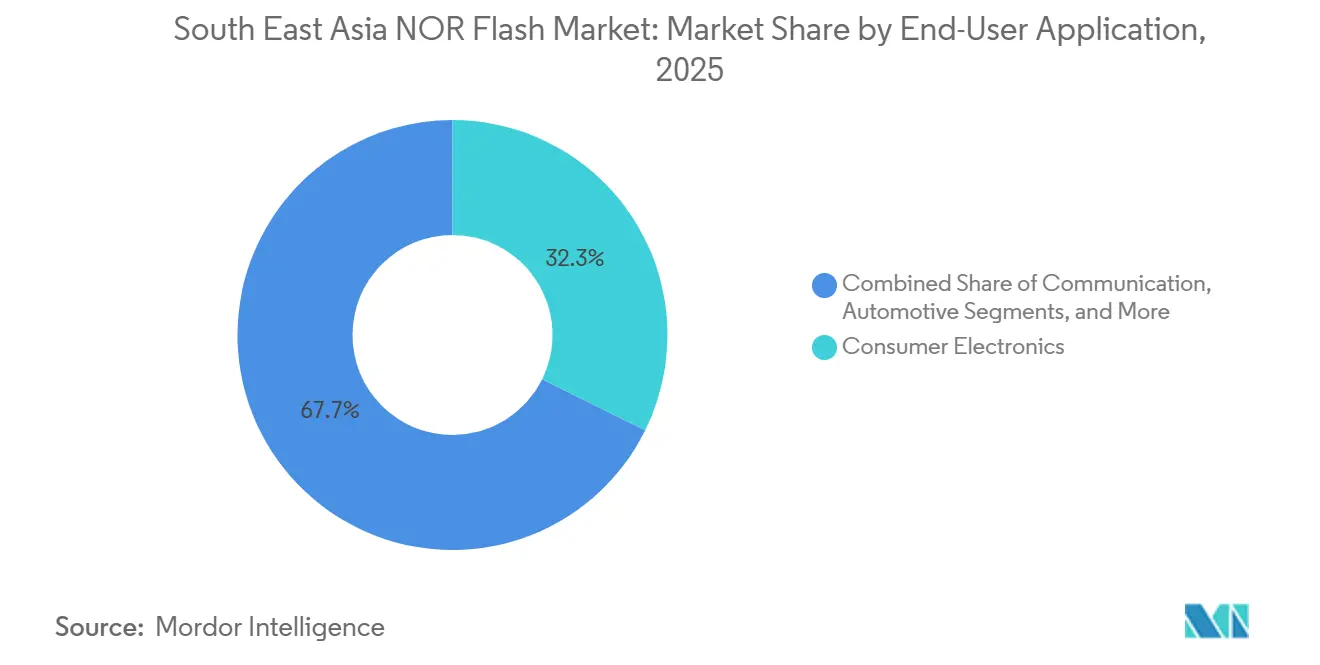

- Por aplicação do usuário final, a eletrônica de consumo deteve a maior participação em 32,3% em 2025, enquanto o setor automotivo está previsto para registrar o CAGR mais rápido de 7,9% até 2031.

- Por nó de tecnologia de processo, o nó de 65 nm deteve a participação dominante em 31,9% em 2025, enquanto o segmento de 28 nm e abaixo está projetado para crescer ao CAGR mais rápido de 7,8% até 2031.

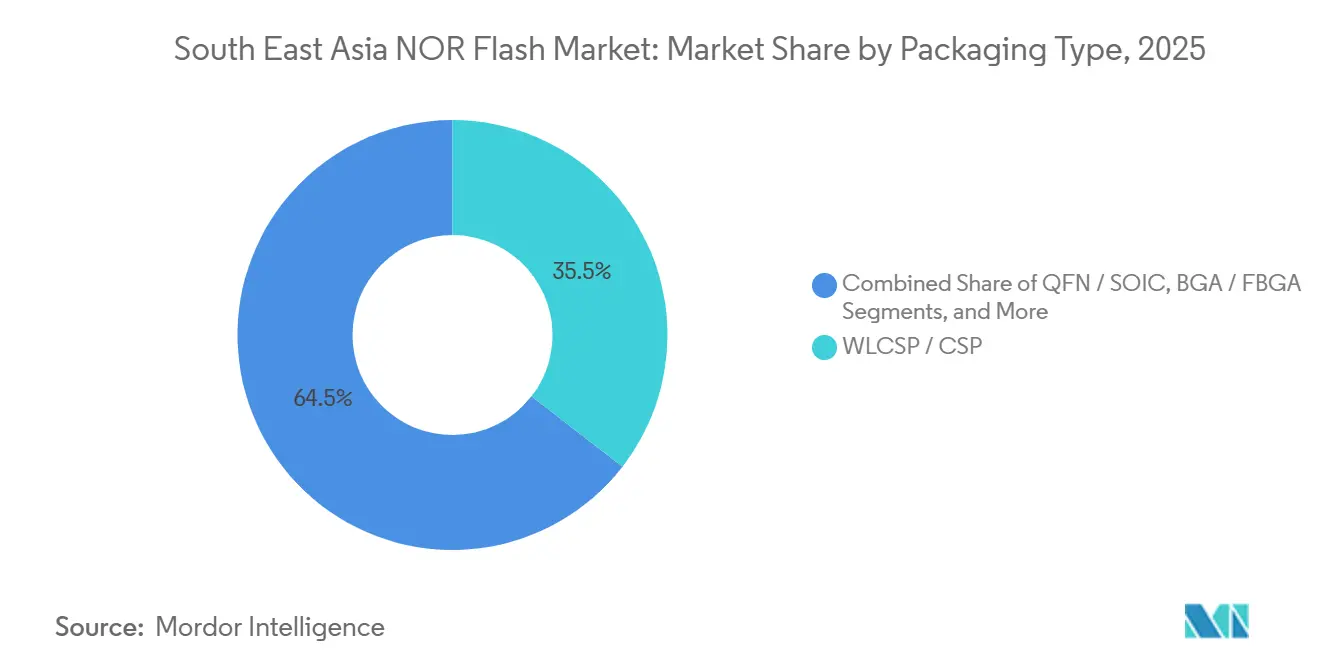

- Por tipo de embalagem, WLCSP e CSP detiveram a maior participação em 35,5% em 2025, e este segmento também está previsto para expandir ao CAGR mais rápido de 7,2% até 2031.

- Por geografia, o Vietnã representou 27,6% da receita regional do Mercado de NOR Flash do Sudeste Asiático em 2025 e também está projetado para registrar o CAGR mais rápido de 6,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos liderados pelo governo impulsionando a expansão na fabricação de eletrônicos | +1.4% | Vietnã, Tailândia, Malásia, Filipinas, Indonésia | Curto prazo (≤ 2 anos) |

| Formação e crescimento de clusters de eletrônica automotiva na região | +1.1% | Tailândia, Malásia, Vietnã | Médio prazo (2-4 anos) |

| Tendência crescente de terceirização na fabricação de dispositivos vestíveis e de ponto de atendimento | +0.8% | Malásia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Implantação acelerada de infraestrutura de rede 5G e fibra até o domicílio | +0.7% | Indonésia, Filipinas, Vietnã, Malásia | Curto prazo (≤ 2 anos) |

| Iniciativas de relocalização da cadeia de suprimentos por OEMs Tier-1 globais | +0.6% | Vietnã, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Demanda crescente por NOR Flash em microcontroladores de IA de borda | +0.5% | Global, com ganhos iniciais no Vietnã, Malásia e Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Liderados pelo Governo Impulsionando a Expansão na Fabricação de Eletrônicos

A política governamental tornou-se um dos apoios de demanda de curto prazo mais claros para o mercado de Memória NOR Flash do Sudeste Asiático, pois os programas de incentivo estão atraindo mais projetos de montagem, embalagem e fabricação de eletrônicos para a região. A Circular 33/2025/TT-BKHCN do Vietnã estabeleceu quatro critérios de elegibilidade para alívio fiscal para fabricantes de eletrônicos, incluindo o uso de semicondutores projetados ou fabricados no Vietnã e pelo menos 30% de participação doméstica na cadeia de suprimentos, o que incentiva um fornecimento de componentes mais localizado em torno de produtos baseados em chips. A Zona Econômica Especial Johor-Singapura, lançada em janeiro de 2025, oferece uma alíquota de imposto corporativo de 5% para operações qualificadas de eletrônicos e semicondutores por até 15 anos, o que melhora o argumento para fornecedores que desejam permanecer próximos aos centros de design e montagem de OEMs. O roteiro nacional de semicondutores da Tailândia tem como meta mais de 230.000 profissionais altamente qualificados ao longo de um período de 25 anos, mostrando que o país está tratando a capacidade em semicondutores como uma prioridade industrial de longo ciclo, e não como uma janela de política de curto prazo.[1]Conselho de Investimento da Tailândia, "O BOI Apresenta o Rascunho do Roteiro Nacional de Semicondutores com o Objetivo de Atrair Mais de 2,5 Trilhões de Baht em Investimentos," The Legal, thelegal.co.th O Novo Quadro de Incentivos da Malásia entrou em operação em 1º de março de 2026 e reformulou o apoio à fabricação em torno de eletrônicos, embalagem de semicondutores e engenharia de precisão, o que amplia a base de plantas que consomem armazenamento de código e memória de inicialização. À medida que esses marcos encurtam as decisões de localização para OEMs Tier-1, eles aumentam a base instalada de linhas de produção de eletrônicos que geram demanda direta e recorrente por NOR Flash.

Formação e Crescimento de Clusters de Eletrônica Automotiva na Região

Os clusters de eletrônica automotiva estão impulsionando o mercado de Memória NOR Flash do Sudeste Asiático para cima, pois cada avanço em direção a cockpits inteligentes, ADAS, gerenciamento de energia de veículos elétricos e software OTA aumenta a demanda por armazenamento confiável de firmware. A Multi-Code Electronics e a Huizhou Foryou General Electronics assinaram um acordo de fabricação e desenvolvimento em setembro de 2025 para localizar controladores de domínio de cockpit e tecnologia de veículos conectados na ASEAN, com a MCE investindo de RM150 milhões a RM200 milhões (USD 34 milhões a USD 45 milhões) próximo ao polo de fabricação da Perodua. A VinFast atingiu mais de 60% de localização de veículos elétricos em 2025 e está mirando 84% até 2026, o que implica maior aquisição de memória de grau automotivo para ECUs e sistemas de gerenciamento de baterias. A Malásia também tem uma vantagem estrutural porque sua base de exportação de semicondutores e sua agenda de desenvolvimento automotivo estão convergindo sob políticas nacionais apoiadas pelo Instituto Malaio de Automotivo, Robótica e IoT. Na prática, isso significa que mais programas de veículos na região estão migrando de necessidades básicas de memória para dispositivos com qualificação de segurança, com requisitos mais rigorosos de confiabilidade e retenção. Essa mudança eleva as barreiras de entrada, concentra as listas de fornecedores aprovados e sustenta um conteúdo de maior valor no mercado de Memória NOR Flash do Sudeste Asiático.

Tendência Crescente de Terceirização na Fabricação de Dispositivos Vestíveis e de Ponto de Atendimento

A terceirização na fabricação de dispositivos vestíveis e de ponto de atendimento está adicionando uma camada de demanda duradoura ao mercado de Memória NOR Flash do Sudeste Asiático, pois esses produtos dependem de armazenamento de inicialização, dados de calibração e firmware estável ao longo de longos ciclos de qualificação. O Sudeste Asiático foi descrito em 2025 como um ecossistema de fabricação de tecnologia médica geopoliticamente neutro e cada vez mais de alta tecnologia, com empresas como Boston Scientific e Medtronic expandindo operações na região, e os gastos com saúde projetados para crescer a um CAGR de 9% de 2025 a 2029. A Philips firmou parcerias de fabricação na Indonésia em janeiro de 2026 com a PT PHC Indonesia e a PT Graha Teknomedika para produzir sistemas de ultrassom e monitores de pacientes sob regras de conteúdo doméstico, mostrando que os OEMs estão construindo produção local em vez de depender apenas de importações.[2]Philips, "A Philips Firma Parcerias de Fabricação Local para Ampliar o Acesso à Saúde na Indonésia," Philips, philips.com.sg Esses programas são relevantes porque os produtos de tecnologia médica frequentemente permanecem em produção por 8 a 15 anos e incorrem em altos custos de troca uma vez que as aprovações regulatórias estão em vigor. Isso proporciona aos fornecedores de memória um perfil de demanda mais estável e menos sazonal do que na eletrônica de consumo pura. Também significa que faixas de densidade como 8 MB a 64 MB permanecem relevantes no mercado de Memória NOR Flash do Sudeste Asiático, mesmo quando a atenção pública se volta para dispositivos de maior capacidade.

Implantação Acelerada de Infraestrutura de Rede 5G e Fibra até o Domicílio

A expansão das comunicações em toda a região está criando um impulso direto orientado por equipamentos para o mercado de Memória NOR Flash do Sudeste Asiático, pois os equipamentos de rede não podem funcionar sem código de inicialização armazenado e dados de configuração. Indonésia, Filipinas, Vietnã e Tailândia comprometeram coletivamente mais de USD 15 bilhões para a implantação de FTTH entre 2025 e 2028, e cada unidade de terminação de rede usa NOR Flash para armazenamento de firmware e configuração. A Corporação Financeira Internacional e a PT Link Net Tbk anunciaram uma transação em março de 2026 que mobilizou USD 150 milhões, com cofinanciamento do Banco Asiático de Desenvolvimento, para expandir os serviços de banda larga fixa para as cidades secundárias e terciárias da Indonésia.[3]Corporação Financeira Internacional, "A IFC e a Linknet se Associam para Expandir a Conectividade de Banda Larga Fixa em toda a Indonésia," IFC, ifc.org A U Mobile da Malásia já havia atingido 83% de cobertura populacional 5G no final de 2025, e a Telekom Malaysia comprometeu RM430 milhões (USD 97 milhões) em despesas de capital para 2026-2027 para apoiar o backhaul de fibra 5G. Os pedidos de hardware de telecomunicações dessas implantações suportam densidades tanto convencionais quanto de médio alcance, o que amplia a base de demanda regional além dos dispositivos portáteis. Como resultado, os gastos com infraestrutura não são um sinal indireto para o mercado de Memória NOR Flash do Sudeste Asiático; são um fator direto de consumo vinculado à implantação de equipamentos.

Análise de Impacto das Restrições*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte dependência de fundições localizadas fora do Sudeste Asiático | -1.2% | Vietnã, Indonésia, Filipinas, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Intensificação das pressões sobre margens por fornecedores chineses competitivos em custo | -0.9% | Vietnã, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Adoção crescente de tecnologias emergentes de memória não volátil alternativas | -0.7% | Global, com adoção inicial na Malásia e em segmentos automotivos avançados | Longo prazo (≥ 4 anos) |

| Lacunas crônicas de mão de obra qualificada em litografia abaixo de 20 nm | -0.5% | Vietnã, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Dependência de Fundições Localizadas Fora do Sudeste Asiático

A maior restrição estrutural ao mercado de Memória NOR Flash do Sudeste Asiático é que a região consome grandes volumes de NOR Flash, mas não controla a base de fabricação de wafers que a produz. O Sudeste Asiático ainda enfrenta uma lacuna persistente em fábricas de chips, com a fabricação de chips concentrada na China e em Taiwan, mesmo enquanto a região tenta construir um ecossistema de semicondutores mais profundo. Mudanças anteriores de alocação na China em direção à expansão de nós lógicos maduros já pressionaram a produção de NOR Flash, apertando o fornecimento para montadores em países como Vietnã e Malásia. Os compromissos de comércio e investimento entre os EUA e Taiwan anunciados em janeiro de 2026 direcionaram USD 250 bilhões em investimentos taiwaneses em semicondutores para os Estados Unidos, reforçando a visão de que a nova capacidade de fabricação upstream não está se deslocando para o Sudeste Asiático em escala. Como a base de fornecedores qualificados em NOR Flash é restrita, os fabricantes locais não conseguem diversificar facilmente quando a alocação está apertada. Isso deixa o mercado de Memória NOR Flash do Sudeste Asiático exposto a choques geopolíticos e decisões de priorização de fornecedores durante a maior parte do período de previsão.

Intensificação das Pressões sobre Margens por Fornecedores Chineses Competitivos em Custo

A pressão de preços dos fornecedores chineses continua sendo uma restrição significativa, pois muitos compradores no mercado de Memória NOR Flash do Sudeste Asiático operam em categorias de consumo e industriais altamente sensíveis ao custo. Os preços de NOR Flash para alguns modelos subiram mais de 30% em um único mês no final de 2025, expondo a escassa margem que os distribuidores tinham quando as cotações upstream se moviam bruscamente. A Puya Semiconductor ajustou as cotações em suas linhas de produtos SPI NOR a partir de novembro de 2025, e seu processo de armadilha de carga de 55 nm continua sendo uma fonte central de competitividade de custo, mesmo com o aumento dos preços contratuais. Os comentários sobre a cadeia de suprimentos em 2025 e 2026 também apontaram para a concentração de alocação entre Winbond, GigaDevice e Macronix, especialmente em 256 Mb e acima, tornando os montadores menores mais vulneráveis quando competem contra a demanda de servidores de IA de maior margem.[4]Ineltek, "Como Garantir o Fornecimento de NOR Flash, SLC NAND e DRAM Especial, Soluções para a Crise 2025-2026," Ineltek, ineltek.co.uk O resultado é que distribuidores e fabricantes contratados no Vietnã, Indonésia e Filipinas frequentemente enfrentam os dois lados da pressão ao mesmo tempo: precificação de insumos instável e intensa concorrência de preços no mercado final. Essa pressão pode atrasar as compras, comprimir a lucratividade e limitar o ritmo com que alguns clientes migram para peças de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: A NOR Flash Serial Sustenta a Liderança por Adequação de Interface e Eficiência de Placa

A NOR Flash Serial representou 62,1% da receita em 2025, representando 62,1% da participação de mercado de NOR Flash do Sudeste Asiático naquele ano. Também registrou o CAGR projetado mais rápido entre os segmentos de tipo, em 7,5% para 2026-2031, mostrando que a liderança está sendo reforçada em vez de erodida. O segmento se alinha com a base de fabricação regional porque a conectividade SPI, menor contagem de pinos e requisitos compactos de placa correspondem aos designs com uso intensivo de microcontroladores usados em eletrônica de consumo, equipamentos de comunicação e uma ampla gama de produtos industriais. A capacidade de execução no local também reduz a necessidade de RAM sombra, o que mantém a pressão sobre a lista de materiais sob controle em uma região onde a disciplina de custos molda a arquitetura do produto. Em 2026, a Winbond continua a expandir seu roteiro de produtos NOR serial de maior densidade e de grau automotivo, com interfaces mais rápidas e fatores de forma de baixo consumo que se alinham com esse padrão de demanda.

O resultado prático é que a NOR serial atende tanto às plataformas de consumo de alto volume quanto aos dispositivos de borda mais recentes sem forçar grandes mudanças de design em todo o mercado de Memória NOR Flash do Sudeste Asiático. Dispositivos vestíveis, módulos Wi-Fi, endpoints IoT e eletrodomésticos inteligentes se beneficiam da eficiência de espaço do segmento e da compatibilidade padronizada com controladores. É por isso que o setor de Memória NOR Flash do Sudeste Asiático continua a tratar a NOR serial como a opção padrão para a maioria dos novos designs, a menos que uma condição específica de largura de banda ou sistema legado aponte para outra direção. A NOR Flash Paralela ainda tem um papel, mas está principalmente vinculada a controladores industriais mais antigos, displays automotivos e sistemas com inicialização intensiva, onde um barramento mais largo permanece operacionalmente útil. As ofertas paralelas de grau automotivo da Infineon e da Winbond preservaram um nicho protegido em 2024 para ECUs e plataformas de infoentretenimento que ainda requerem essa arquitetura. Mesmo assim, a direção de longo prazo do mercado de Memória NOR Flash do Sudeste Asiático permanece claramente alinhada com produtos seriais, pois a maioria dos novos programas de montagem regional prioriza layouts compactos, menor contagem de pinos e reutilização mais fácil de plataformas.

Por Interface: A Quad SPI Mantém a Base Enquanto Octal e xSPI Impulsionam o Ciclo de Atualização

A Quad SPI deteve a maior participação de receita de interface em 44,8% em 2025, refletindo sua ampla base de instalação em toda a montagem de eletrônicos convencional. Octal e xSPI estão previstos para crescer ao CAGR mais rápido de 7,7% de 2026 a 2031, indicando uma mudança constante nos requisitos de desempenho à medida que processadores e sistemas veiculares demandam maior largura de banda de leitura. Essa divisão captura a forma atual do mercado de NOR Flash do Sudeste Asiático, onde o volume legado e os ganhos de design prospectivos estão se movendo em velocidades diferentes. A Quad SPI permanece profundamente incorporada porque muitas plataformas de microcontroladores existentes já a suportam, e a base instalada em módulos de comunicação e produtos de consumo é grande. Isso lhe confere força de volume contínua, mesmo enquanto as equipes de engenharia se preparam para padrões mais rápidos.

Octal e xSPI estão ganhando terreno à medida que a execução de código em tempo real se torna mais comum em processadores automotivos, controladores com capacidade de IA e sistemas embarcados de maior desempenho no mercado de Memória NOR Flash do Sudeste Asiático. O portfólio SEMPER da Infineon suporta Octal SPI e HYPERBUS com características de durabilidade e retenção otimizadas para uso industrial e automotivo, demonstrando que as atualizações de interface já estão alinhadas com aplicações exigentes. A STMicroelectronics também suporta configurações XSPI de 8 bits e 16 bits em seus dispositivos mais recentes da série STM32N, confirmando que os ecossistemas de controladores estão agora sendo construídos com prontidão para xSPI. Os canais SPI simples e duplo ainda são importantes em módulos Bluetooth de baixo custo, sensores IoT e dispositivos vestíveis de entrada, especialmente em mercados sensíveis ao custo como Vietnã e Indonésia. No entanto, a direção do design de plataformas é clara, e o mercado de Memória NOR Flash do Sudeste Asiático recompensará cada vez mais os fornecedores que possam suportar tanto a grande base Quad SPI quanto o caminho de migração para Octal e xSPI.

Por Densidade: Os Volumes de Médio Alcance Ancoram a Demanda Enquanto Acima de 256 Mb Ganha Maior Impulso

A categoria de mais de 32 a 64 megabits deteve 27,7% da receita em 2025, tornando-a a maior faixa de densidade no mercado regional. Essa faixa se alinha estreitamente com as necessidades de firmware de chips Wi-Fi convencionais, SoCs Bluetooth, medidores inteligentes e muitos dispositivos vestíveis de nível baixo a médio, o que explica sua vantagem de volume nos principais centros de montagem. Também se beneficia de amplos catálogos de produtos e prazos de entrega de aquisição mais curtos, o que importa para fabricantes que operam com estoques enxutos. Nesse sentido, o segmento captura grande parte da base instalada que manteve o mercado de Memória NOR Flash do Sudeste Asiático estável ao longo dos ciclos de demanda de consumo e comunicações. É a faixa mais estreitamente ligada à produção cotidiana de eletrônicos, em vez de aplicações especializadas de alto nível.

No topo, o segmento acima de 256 megabits está projetado para crescer a um CAGR de 7,3% de 2026 a 2031, tornando-o a faixa de densidade de crescimento mais rápido. A demanda de servidores impulsionada por IA é uma razão importante, pois um rack baseado em GB200 requer muito mais dispositivos NOR Flash do que um rack convencional e começou a realocar recursos para peças de maior capacidade. A Macronix declarou que a amostragem de dispositivos NOR Flash 3D está planejada para o segundo semestre de 2026, com produção em massa prevista para 2027, o que sinaliza uma resposta direta do setor aos limites de densidade nas estruturas NOR 2D tradicionais. As faixas intermediárias de 8 megabits a 32 megabits permanecem importantes para IoT e diagnósticos portáteis, enquanto 128 megabits a 256 megabits suportam equipamentos de rede, dispositivos de acesso seguro e subsistemas veiculares. Isso produz um padrão de demanda em camadas no mercado de Memória NOR Flash do Sudeste Asiático, onde nenhuma família de densidade única pode atender a todos os bolsões de crescimento. Também significa que os fornecedores que abrangem nós convencionais e de alta capacidade estão melhor posicionados para capturar a demanda à medida que as compras se alternam entre ciclos de consumo, expansões de infraestrutura e pressão de alocação liderada por IA.

Por Tensão: 1,8 V Mantém a Base Instalada Enquanto 1,2 V se Torna a Principal Trajetória de Crescimento

A classe 1,8 V deteve a maior participação em 39,4% em 2025, representando uma participação líder no mercado de Memória NOR Flash do Sudeste Asiático no nível de segmento. Sua liderança reflete ampla compatibilidade com a geração dominante de SoC usada em dispositivos vestíveis, smartphones e equipamentos de comunicação montados em toda a região. Os fabricantes tiveram pouca razão para reformular plataformas legadas para longe de 1,8 V, dado que desempenho, design de placa e cadeias de suprimentos já o suportam bem. A classe 3 V também manteve um papel significativo em controladores industriais, ECUs automotivos e equipamentos de comunicação legados, onde a margem de ruído e a tolerância de tensão permanecem importantes. Isso manteve a base instalada ampla, especialmente em aplicações com longos ciclos de substituição.

O crescimento mais forte, no entanto, está migrando para 1,2 V, que está projetado para crescer a um CAGR de 8,1% de 2026 a 2031. Esta é a maior taxa de crescimento entre os segmentos de tensão, e acompanha a disseminação de SoCs de E/S de 1,2 V em chips de inferência de IA, dispositivos vestíveis premium e módulos sem fio de próxima geração que precisam de menor consumo de energia. A GigaDevice expandiu a família GD25UF em março de 2026 de 8 Mb para 256 Mb a 1,2 V, visando diretamente computação de IA, dispositivos auditivos, dispositivos médicos e outros produtos sensíveis à bateria. Componentes de tensão ampla de 1,65 V a 3,6 V continuam a atender usos industriais e adjacentes à defesa, onde a precisão de fornecimento é mais difícil de garantir. Isso dá ao mercado de Memória NOR Flash do Sudeste Asiático uma divisão clara entre escala legada e crescimento futuro, com 1,8 V preservando o volume enquanto 1,2 V captura ganhos de design em dispositivos de menor consumo. Com o tempo, os fornecedores que suportam ambas as classes de forma eficiente estarão melhor posicionados à medida que o mix regional se desloca para produtos menores, mais inteligentes e mais conscientes do consumo de energia.

Por Aplicação do Usuário Final: A Eletrônica de Consumo Lidera a Receita Atual Enquanto o Setor Automotivo Expande Mais Rapidamente

A eletrônica de consumo representou a maior participação em 32,3% em 2025, sublinhando os laços contínuos da região com a cadeia global de fabricação de dispositivos. Subconjuntos de smartphones no Vietnã, eletrodomésticos inteligentes na Malásia e produção de decodificadores em toda a ASEAN continuam a suportar uma ampla base de consumo de memória de firmware. Essa base instalada confere escala ao mercado de Memória NOR Flash do Sudeste Asiático, mesmo quando outras categorias de usuários finais se movem de forma irregular. Também sustenta a demanda em múltiplas densidades, interfaces e formatos de embalagem, em vez de concentrá-la em um conjunto restrito de produtos. Comunicações e equipamentos industriais adicionam uma demanda de suporte estável, mas a eletrônica de consumo ainda define a base de receita.

O setor automotivo é a aplicação de crescimento mais rápido, com um CAGR projetado de 7,9% de 2026 a 2031, tornando-o o motor de crescimento mais claro por uso final. Em plataformas de veículos definidos por software, a NOR Flash gerencia o firmware de ADAS, a inicialização de clusters, a inicialização segura e o preparo de atualização OTA, o que eleva tanto o conteúdo por veículo quanto os requisitos de qualificação. A ISO 26262 ASIL D tornou-se um limiar central de aquisição, e a Macronix expandiu sua família MXSMIO em janeiro de 2026 para incluir esse nível de certificação para ECUs automotivos, clusters de instrumentos e sistemas ADAS. A família SEMPER NOR da Infineon também está posicionada para aplicações automotivas e industriais críticas para a segurança, reforçando a migração para fornecedores validados. O segmento de comunicações permanece apoiado pela infraestrutura 5G e FTTH, enquanto as aplicações industriais dependem de dispositivos de longa vida, menor densidade e com requisitos rigorosos de temperatura e longevidade. Em conjunto, essas mudanças mostram que o mercado de Memória NOR Flash do Sudeste Asiático não é mais impulsionado exclusivamente pelo volume de consumo, pois a demanda automotiva e de infraestrutura está aumentando constantemente o valor do conteúdo de memória qualificada.

Por Nó de Tecnologia de Processo: 65 nm Lidera em Custo e Adequação Enquanto 28 nm e Abaixo Assume a Vantagem de Crescimento

O nó de 65 nm deteve a maior participação em 31,9% em 2025, e permanece o ponto central de equilíbrio de processo para custo, durabilidade e desempenho. Nesse nó, os fornecedores podem entregar as velocidades de leitura e a durabilidade de 100.000 ciclos de programação e apagamento que muitos produtos convencionais baseados em microcontroladores ainda requerem, sem o risco de rendimento e custo de avançar para escalas mais profundas. É por isso que o nó continua a ancorar grande parte do mercado de Memória NOR Flash do Sudeste Asiático tanto no uso de consumo quanto industrial. É maduro o suficiente para uma produção confiável e eficiente o suficiente para uma ampla gama de designs embarcados. Isso dá aos OEMs uma base de aquisição estável enquanto nós mais novos migram para aplicações mais seletivas.

O crescimento mais rápido está no segmento de 28 nm e abaixo, que está projetado para expandir a um CAGR de 7,8% de 2026 a 2031. Essa demanda está vinculada a SoCs automotivos de baixo consumo e processadores de borda com capacidade de IA que precisam de melhor eficiência e integração mais estreita. A família W25QxxRV da Winbond, construída com tecnologia atualizada de 58 nm, mostra que melhorias incrementais de nó na faixa de 65 nm ainda oferecem benefícios reais de desempenho e energia sem cruzar para as zonas de maior risco de processo. Ao mesmo tempo, pesquisas publicadas no MRS Communications observam que a NOR Flash convencional enfrenta grandes desafios de escalonamento no nível de célula abaixo de 28 nm, o que ajuda a explicar por que os fornecedores estão explorando estruturas 3D em vez de depender apenas de redução planar. O segmento de 90 nm e mais antigo permanece importante para programas industriais e automotivos legados com ciclos de vida muito longos, enquanto 55 nm e 45 nm continuam a atender grande parte do volume embarcado de médio alcance. Isso deixa o mercado de Memória NOR Flash do Sudeste Asiático com uma divisão prática: nós maduros dominam a demanda atual, enquanto nós avançados e novas arquiteturas moldam a próxima fase de crescimento.

Por Tipo de Embalagem: WLCSP e CSP Lideram Tanto a Escala Atual Quanto a Direção Futura do Produto

WLCSP e CSP detiveram a maior participação de embalagem em 35,5% em 2025, e também estão projetados para registrar o CAGR mais rápido em 7,2% até 2031. Isso significa que a mesma família de embalagens está liderando tanto a demanda presente quanto a adoção futura, o que aponta para uma mudança estrutural em vez de um ciclo temporário. O fator impulsionador é direto; dispositivos vestíveis menores, dispositivos auditivos, sensores IoT compactos e dispositivos médicos portáteis precisam de pegadas de placa mais compactas e embalagens mais leves. Isso dá ao WLCSP e CSP um papel central no mercado de Memória NOR Flash do Sudeste Asiático à medida que a miniaturização de produtos se espalha pelos designs de consumo, médico e industrial de baixo consumo. Também explica por que a estratégia de embalagem tornou-se uma questão de roteiro de produto em vez de um detalhe de fabricação de back-end.

A família GD25UF da GigaDevice está disponível em WLCSP junto com os formatos USON8 e WSON8, mostrando que os fornecedores estão alinhando dispositivos de baixa tensão com escolhas de embalagem favorecidas pela eletrônica compacta. QFN e SOIC permaneceram o segundo maior grupo de embalagens em 2025 porque ainda se encaixam em equipamentos industriais e de comunicação onde a compatibilidade legada com PCB importa mais do que a miniaturização absoluta. BGA e FBGA estão ganhando tração em usos de alta densidade e grau automotivo, onde a confiabilidade de solda sob calor e vibração é crítica. A categoria Outros, que inclui TSOP, DIP e formatos NOR paralela mais antigos, está perdendo terreno à medida que novos designs migram para interfaces seriais e pegadas menores. Essa mudança é gradual porque os clientes industriais mudam lentamente, mas a direção é clara em todo o mercado de Memória NOR Flash do Sudeste Asiático. A embalagem agora está estreitamente ligada às prioridades de design do produto final, e os fornecedores que suportam tanto os formatos de consumo miniaturizados quanto os layouts automotivos robustos manterão a posição mais forte.

Análise Geográfica

O Vietnã representou 27,6% da receita regional em 2025 e também é o mercado nacional de crescimento mais rápido, com um CAGR projetado de 6,9% de 2026 a 2031. Sua liderança está vinculada à densa concentração de montagem de OEMs de eletrônicos ancorada pela Samsung, LG, Foxconn e Intel, o que mantém o país no centro da produção regional de dispositivos. A Intel Products Vietnam exportou mais de 4 bilhões de unidades e contribuiu com mais de USD 100 bilhões para o volume de exportação acumulado do Vietnã até o segundo trimestre de 2025, o que sublinha o papel do país nas cadeias de suprimentos globais de eletrônicos. A eletrônica automotiva está se tornando uma segunda camada de suporte, com a Biel Crystal anunciando uma planta totalmente integrada em Haiphong para vidro de cobertura automotivo e módulos de display de cockpit inteligente em novembro de 2025. O impulso de localização da VinFast em direção a 84% até 2026 também aponta para o aumento da aquisição de memória de grau automotivo por meio da base de fornecedores do Vietnã.

A Malásia e a Tailândia formam o segundo nível, embora seus perfis de demanda difiram de maneiras úteis para o mercado de Memória NOR Flash do Sudeste Asiático. A Malásia combina força em OSAT com eletrônica automotiva e novos investimentos em fabricação, e a AIXTRON assinou um acordo de instalação greenfield de USD 47 milhões com a MIDA em Penang em maio de 2026. O quadro de incentivos da Malásia e a Zona Econômica Especial Johor-Singapura também estão atraindo mais atividade de eletrônicos e semicondutores para a base de fabricação instalada. A Tailândia traz uma vantagem diferente por meio de sua grande plataforma automotiva e plano de força de trabalho de longo prazo sob o roteiro nacional de semicondutores, que apoia a demanda crescente por memória qualificada em eletrônica veicular.

A Indonésia e as Filipinas completam o quadro regional com diferentes fatores de demanda. A Indonésia está estreitamente ligada à infraestrutura de comunicações, e o pacote de financiamento da Corporação Financeira Internacional e da Link Net anunciado em março de 2026 expandirá a banda larga de fibra para cidades carentes, aumentando a demanda por terminais de rede óptica que carregam armazenamento de inicialização. A análise local em maio de 2026 também apontou para semicondutores de nó maduro para automotivo, IoT, eletrônica de potência e uso industrial como o caminho de fabricação de curto prazo mais realista da Indonésia, o que se encaixa no amplo perfil de 45 nm a 90 nm da NOR Flash. As Filipinas, por sua vez, permanecem importantes porque os semicondutores representaram 60% a 62% das exportações de mercadorias em USD 39 bilhões em 2024 e o país fornece cerca de 10% da produção global de montagem, teste e embalagem. Seus esforços de backbone de fibra e a base de fabricação baseada em ZEE também suportam a crescente demanda por equipamentos de comunicação e tecnologia médica, o que mantém o país relevante mesmo sem a mesma escala de atividade automotiva.

Cenário Competitivo

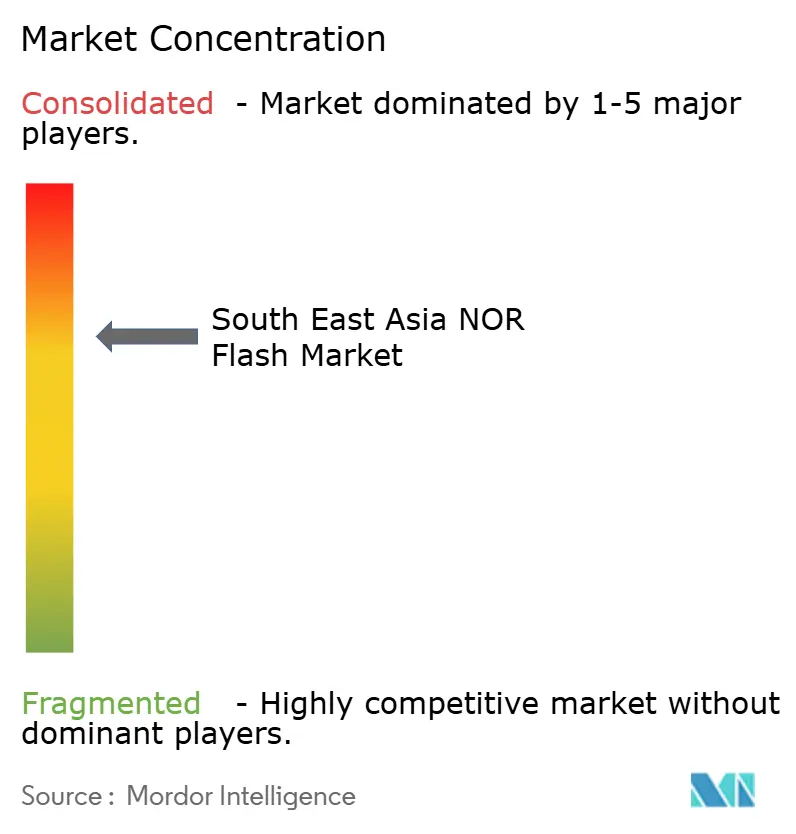

O mercado de Memória NOR Flash do Sudeste Asiático é moderadamente concentrado, com Winbond Electronics Corporation, GigaDevice Semiconductor Inc. e Macronix International Co. Ltd. detendo uma participação dominante nas remessas regionais. A estrutura de mercado destaca uma concentração significativa de volume entre um pequeno grupo de fornecedores, o que proporciona aos líderes de escala vantagens em alocação, amplitude de produto e programas de suporte de longa vida, particularmente para clientes que requerem qualificações automotivas ou industriais. Ao mesmo tempo, fornecedores menores como Puya Semiconductor, Elite Semiconductor Microelectronics Technology, AMIC Technology e AP Memory continuam a exercer pressão de preços nas faixas de menor valor. Essa dinâmica cria um ambiente de mercado onde a liderança é evidente, mas nenhum fornecedor único pode ditar totalmente os preços ou as escolhas dos clientes em todas as densidades e interfaces.

A estratégia recente no mercado de Memória NOR Flash do Sudeste Asiático centrou-se na especialização de produtos e no planejamento de capacidade, em vez de apenas na defesa de participação de mercado. A Winbond anunciou um plano recorde de despesas de capital de NTD 42,1 bilhões (USD 1,33 bilhão) para 2026 e visou um aumento de 30% a 40% ano a ano nas remessas de NOR e NAND, enquanto relatava capacidade reservada até 2027. A Macronix introduziu o ArmorBoot MX76 em agosto de 2025 com inicialização segura, autenticação de hardware e verificação de integridade de dados, e depois expandiu sua família MXSMIO para ASIL D em janeiro de 2026, sinalizando uma mudança deliberada para nichos focados em segurança com maiores barreiras de entrada. A GigaDevice está avançando por outro ângulo, expandindo sua linha de produtos xSPI de tensão dupla e ampliando a linha GD25UF de 1,2 V de 8 Mb para 256 Mb, o que fortalece sua presença em dispositivos vestíveis, dispositivos de IA de borda e eletrônica médica. Esses movimentos mostram que a diferenciação agora vem da velocidade de interface, eficiência de tensão, certificação de segurança e recursos de segurança tanto quanto do fornecimento básico de memória.

Os fornecedores chineses permanecem desafiadores importantes, mas uma clara troca entre apelo de preço e estabilidade de fornecimento molda seu papel no mercado de Memória NOR Flash do Sudeste Asiático. O posicionamento com foco em custo ajuda fornecedores como a Puya a ganhar negócios em produtos de consumo e industriais de entrada, mas a alocação pode apertar rapidamente quando a demanda doméstica ou pedidos vinculados à IA absorvem a produção. Isso levou as equipes de aquisição na região a examinar mais de perto a diversificação, a longevidade do produto e a localização de fabricação ao aprovar fornecedores. Também favorece empresas com fabricação baseada em Taiwan, compromissos de suporte mais longos e portfólios automotivos ou industriais validados. Como resultado, a concorrência está se tornando menos sobre quem pode simplesmente oferecer NOR Flash e mais sobre quem pode oferecer NOR Flash qualificada com entrega estável ao longo do período de previsão.

Líderes do Setor de NOR Flash do Sudeste Asiático

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AIXTRON SE concluiu um acordo de instalação de fabricação de semicondutores greenfield de USD 47 milhões com a MIDA em Penang, Malásia, na SEMICON Sudeste Asiático 2026, marcando o primeiro local de produção da AIXTRON na Malásia para equipamentos de deposição de semicondutores compostos e reforçando a posição de Penang como um cluster avançado de fabricação de semicondutores, com produção programada para começar no segundo semestre de 2027.

- Março de 2026: A Corporação Financeira Internacional e a PT Link Net Tbk, Linknet, anunciaram uma transação de financiamento mobilizando USD 150 milhões do Banco Asiático de Desenvolvimento para expandir a conectividade de banda larga de fibra pelas cidades secundárias e terciárias da Indonésia, implantando terminais de rede óptica que incorporam NOR Flash para armazenamento de código de inicialização em mercados carentes.

- Fevereiro de 2026: A Winbond Electronics Corporation anunciou um plano recorde de despesas de capital de TWD 42,1 bilhões, USD 1,33 bilhão, para 2026, visando um aumento de 30-40% ano a ano nas remessas de NOR e NAND flash. O presidente da Winbond, James Chen, confirmou que a capacidade está totalmente reservada até 2026 e 2027, com cada rack de servidor de IA baseado em NVIDIA GB200 exigindo mais de 120 chips NOR Flash, equivalente ao consumo de 120 PCs, sublinhando o aumento impulsionado por IA na demanda por NOR de alta capacidade.

- Janeiro de 2026: A Macronix International Co. Ltd. expandiu sua família de memória flash MXSMIO para incluir conformidade com ISO 26262 ASIL D, o mais alto nível de certificação de segurança funcional automotiva, com variantes de interface Flash Octal e QSPI multi-E/S visando ECUs automotivos, clusters de instrumentos e sistemas ADAS. Essa expansão de produto aborda diretamente o segmento de usuário final automotivo de crescimento mais rápido nos centros de fabricação de eletrônica veicular do Sudeste Asiático.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de memória flash NOR do Sudeste Asiático como as vendas, em termos de valor, de chips NOR em série e paralelos recentemente fabricados em nós de 90 nm a sub-28 nm e enviados para fabricantes de dispositivos na Indonésia, Malásia, Filipinas, Tailândia e Vietname para funções de armazenamento de código e arranque rápido em equipamento de consumo, automóvel, industrial e de comunicações.

Exclusão do âmbito: As alternativas emergentes, como a MRAM, a RRAM e todas as formas de flash NAND, não se enquadram neste âmbito.

Visão geral da segmentação

- Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralelo

- Por Interface (Valor)

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

- Por Densidade (Valor)

- NOR de 2 Megabits e Menos

- NOR de 4 Megabits e Menos (maior que 2 Mb)

- NOR de 8 Megabits e Menos (maior que 4 Mb)

- NOR de 16 Megabits e Menos (maior que 8 Mb)

- NOR de 32 Megabits e Menos (maior que 16 Mb)

- NOR de 64 Megabits e Menos (maior que 32 Mb)

- NOR de 128 Megabits e Menos (maior que 64 MB)

- NOR de 256 Megabits e Menos (maior que 128 MB)

- Maior que 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V – 3,6 V)

- Outros - Classe 1,2V (e similares sub-1,8V) (2,5V, 5V, etc.)

- Por Aplicação do Usuário Final (Valor e Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

- Por Geografia (Valor, Volume)

- Vietnã

- Indonésia

- Filipinas

- Tailândia

- Malásia

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram fundições de bolachas, casas OSAT, fabricantes de módulos e gestores de compras em Singapura, Banguecoque e Cidade de Ho Chi Minh para validar as curvas de custo do tamanho da matriz, as preferências da interface SPI e as normas de inventário do canal. Inquéritos de acompanhamento com empresas de eletrónica automóvel de nível 1 e de gateway IoT preencheram lacunas críticas sobre a futura migração de densidade e a procura elástica de preços.

Pesquisa documental

Recolhemos dados de base sobre a oferta, o comércio e o consumo a partir de conjuntos de dados abertos divulgados pelo WSTS, UN Comtrade, ASEANstats e portais alfandegários nacionais, que, em conjunto, assinalam mudanças na produção, dependência das importações e preços médios de venda. Os white papers da indústria e as notas de design vencedor do JEDEC, GSMA e SEMI, juntamente com os 10-Ks corporativos e os decks de investidores, adicionaram cor aos mapas de densidade e às taxas de adesão do mercado final. As fontes de subscrição, incluindo a D&B Hoovers para divisões de receitas fabless, a Dow Jones Factiva para anúncios de capacidade e a Questel para famílias de patentes chave relacionadas com NOR, ajudaram-nos a mapear a intensidade competitiva e a velocidade de inovação. Esta lista é ilustrativa; foram analisadas muitas outras publicações para verificar e aperfeiçoar as provas.

Dimensionamento e previsão de mercado

Um modelo top-down converte o comércio HS 854232 e a produção de wafer na região em demanda em dólares, ajustada para valor agregado local e reexportações. Em seguida, corrobora os totais com verificações selectivas de baixo para cima, envios de fornecedores por amostragem e referências de preços médios de venda para alinhar a realidade. Os principais dados que alimentam o modelo incluem volumes de montagem de smartphones, contagens de implantação de estações de base 5G, penetração de ECUs automotivas, remessas de robôs industriais e tendências de ASP combinadas SPI NOR. A regressão multivariada projecta estes impulsionadores até 2030, enquanto a análise de cenários protege contra oscilações de capex e compressão de ASP. Quaisquer lacunas ascendentes são colmatadas utilizando rácios de verificação de canal acordados em chamadas de especialistas.

Validação de dados e ciclo de atualização

Os resultados passam por análises de variações em relação a indicadores independentes, como as receitas trimestrais da WSTS e os registos de importação da ASEAN; as anomalias desencadeiam novas verificações por parte dos analistas antes da aprovação. Os relatórios são actualizados todos os anos, com actualizações intercalares quando surgem eventos materiais, tais como incêndios de capacidade, controlos de exportação e grandes ganhos de design. Uma aprovação final do analista garante que os clientes recebam a última visão consensual.

Porque é que a nossa linha de base NOR Flash do Sudeste Asiático exige fiabilidade

Os números publicados divergem frequentemente porque as empresas escolhem geografias, combinações de interfaces e cadências de atualização diferentes.

Os principais factores de diferença incluem âmbitos mais alargados da APAC ou globais, exclusão de dispositivos SPI de baixa densidade, conversões monetárias pontuais e janelas de previsão mais curtas, que, em conjunto, inflacionam ou deflacionam os totais em relação à lente disciplinada da Mordor apenas para o SEA e à recalibração anual.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 90,82 milhões de dólares (2025) | Inteligência de Mordor | - |

| 2,8 mil milhões de dólares (2023, APAC) | Consultoria Regional A | Utiliza o âmbito total da Ásia-Pacífico e o ano de referência mais antigo, sem ajustamento dos fluxos comerciais |

| 1,2 mil milhões de dólares (2023, APAC) | Consultoria Global B | Agrupa a SEA com o Norte da Ásia e omite as divisões de matrizes inferiores a 65 nm |

| 3,22 mil milhões de dólares (2025, Global) | Associação do sector C | Acumulação global, mistura NOR com NV-RAM industrial de nicho, base monetária diferente |

Em conjunto, a comparação mostra que, quando a região, o tipo de interface e os níveis de densidade estão alinhados, a linha de base SEA da Mordor oferece um valor equilibrado e transparente que os decisores podem, com confiança, rastrear até variáveis claras e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para 2031 para a Memória NOR Flash do Sudeste Asiático?

O mercado está projetado para atingir USD 128,9 milhões até 2031, subindo de USD 96,3 milhões em 2026 a um CAGR de 6,0% no período 2026-2031.

Qual tipo de produto lidera a demanda na Memória NOR Flash do Sudeste Asiático?

A NOR Flash Serial liderou com 62,1% de participação de receita em 2025 e também é o segmento de tipo de crescimento mais rápido com um CAGR de 7,5% até 2031.

Por que o setor automotivo está se tornando importante para a demanda de NOR Flash no Sudeste Asiático?

O setor automotivo é a aplicação de usuário final de crescimento mais rápido a 7,9% de CAGR porque ADAS, cockpits inteligentes, sistemas de controle de veículos elétricos e software OTA requerem armazenamento confiável de firmware.

Qual país é o motor de crescimento mais forte na região?

O Vietnã liderou a região com 27,6% de participação de receita em 2025 e está previsto para registrar o CAGR mais rápido em 6,9% até 2031 devido à sua base de fabricação de eletrônicos e automotiva.

O que está impulsionando a migração para interfaces de maior velocidade em produtos NOR Flash?

Octal e xSPI estão crescendo mais rapidamente a 7,7% de CAGR, pois SoCs automotivos, processadores com capacidade de IA e sistemas embarcados avançados precisam de mais largura de banda de leitura do que a Quad SPI pode fornecer.

Qual é o principal risco do lado da oferta para os compradores neste espaço?

O principal risco é a forte dependência da região em fábricas de wafers localizadas fora do Sudeste Asiático, o que deixa os montadores locais expostos à pressão de alocação, oscilações de preços e perturbações geopolíticas.

Página atualizada pela última vez em: