Südostasien NOR Flash Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 96.28 Millionen US-Dollar |

| Marktgröße (2031) | 128.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien NOR Flash Marktanalyse von Mordor Intelligence

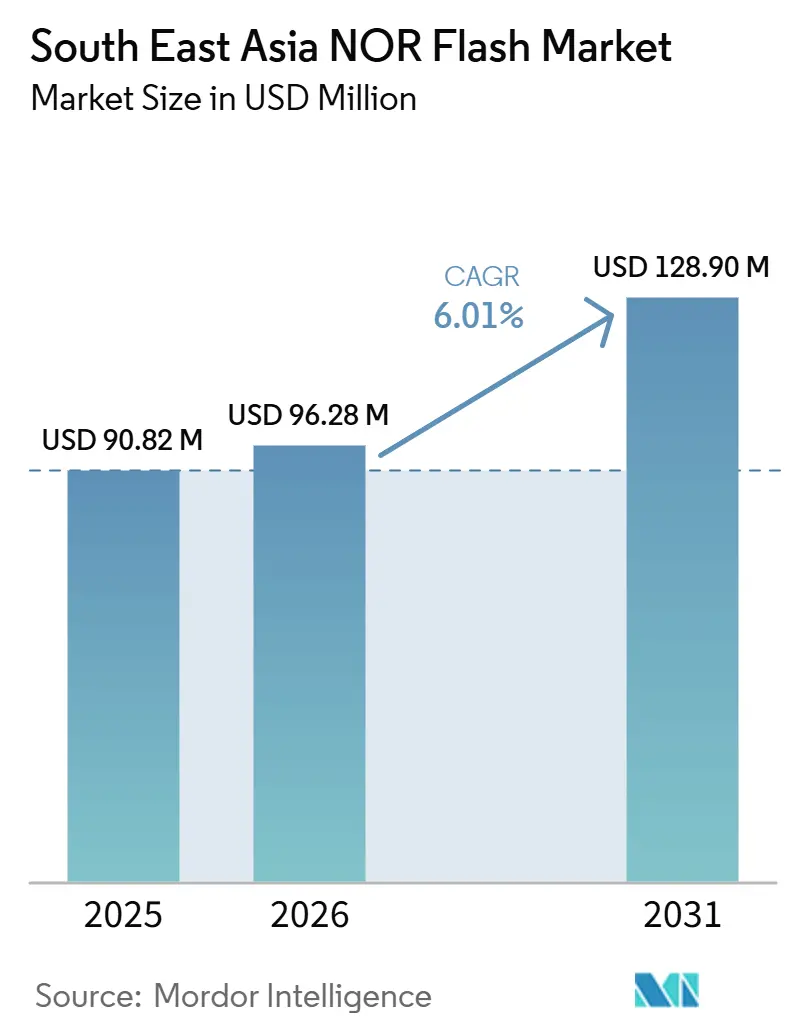

Die Größe des Südostasien NOR-Flash-Markts wird voraussichtlich von 90,82 Millionen USD im Jahr 2025 auf 96,28 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,01% über den Zeitraum 2026–2031 einen Wert von 128,90 Millionen USD erreichen. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 28,38 Millionen Einheiten bewertet und soll von 30,64 Millionen Einheiten im Jahr 2026 auf 39,62 Millionen Einheiten bis 2031 wachsen, bei einer CAGR von 5,27% während des Prognosezeitraums (2026–2031). Der Südostasien NOR-Flash-Speichermarkt wird durch politisch gesteuerte Fertigungsexpansion in Vietnam, Thailand und Malaysia unterstützt, was die Genehmigungszyklen für Investitionen verkürzt und die regionale Basis der Elektronikmontage erweitert. Die Nachfrage steigt auch, weil Fahrzeugplattformen, Kommunikationsgeräte und Medizinprodukte mehr Firmware, stärkere Boot-Sicherheit und häufigere Software-Updates als zuvor aufweisen. Der Südostasien NOR-Flash-Speichermarkt profitiert zudem von 5G- und FTTH-Ausbauten, da jedes optische Leitungsendgerät, jeder Basisstationscontroller und jedes Heimgateway nichtflüchtigen Speicher für Boot-Code und Konfigurationsspeicherung benötigt. Die Wettbewerbsaktivität konzentriert sich weiterhin auf Produktverbesserungen in den Bereichen hohe Dichte, niedrige Spannung, Automobilqualität und Hochgeschwindigkeitsschnittstellenfamilien, während das Versorgungsrisiko erhöht bleibt, da die Wafer-Fertigung außerhalb der Region konzentriert ist. Dies macht den Südostasien NOR-Flash-Speichermarkt anfällig für Zuteilungsschwankungen, schafft jedoch auch Raum für Lieferanten mit langer Produktlebensdauer, Sicherheitszertifizierung und starker Kapazitätsplanung, um mehr Aufträge von regionalen Montagebetrieben zu gewinnen.

Wichtigste Erkenntnisse des Berichts

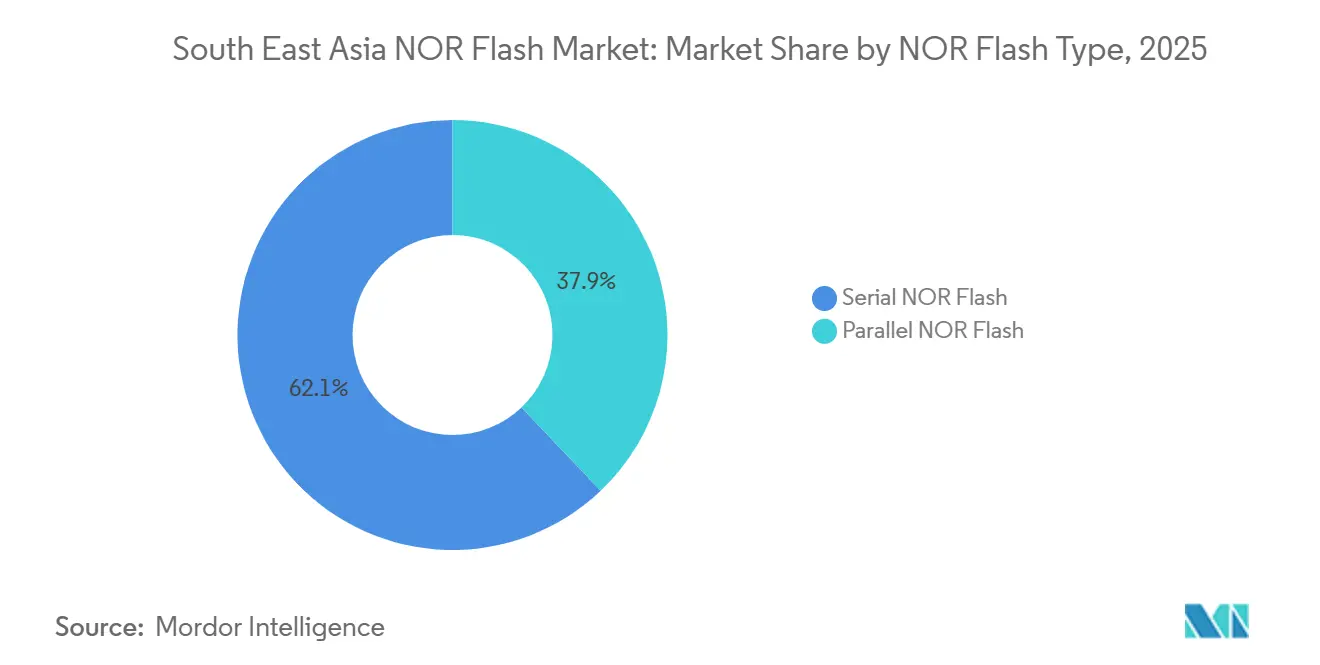

- Nach Typ führte Seriell-NOR-Flash mit einem Umsatzanteil von 62,1% am Südostasien NOR-Flash-Markt im Jahr 2025 und wird auch mit der höchsten CAGR von 7,5% bis 2031 prognostiziert.

- Nach Schnittstelle hielt Quad-SPI den größten Umsatzanteil von 44,8% im Jahr 2025, während Oktal- und xSPI-Schnittstellen voraussichtlich mit der schnellsten CAGR von 7,7% bis 2031 expandieren werden.

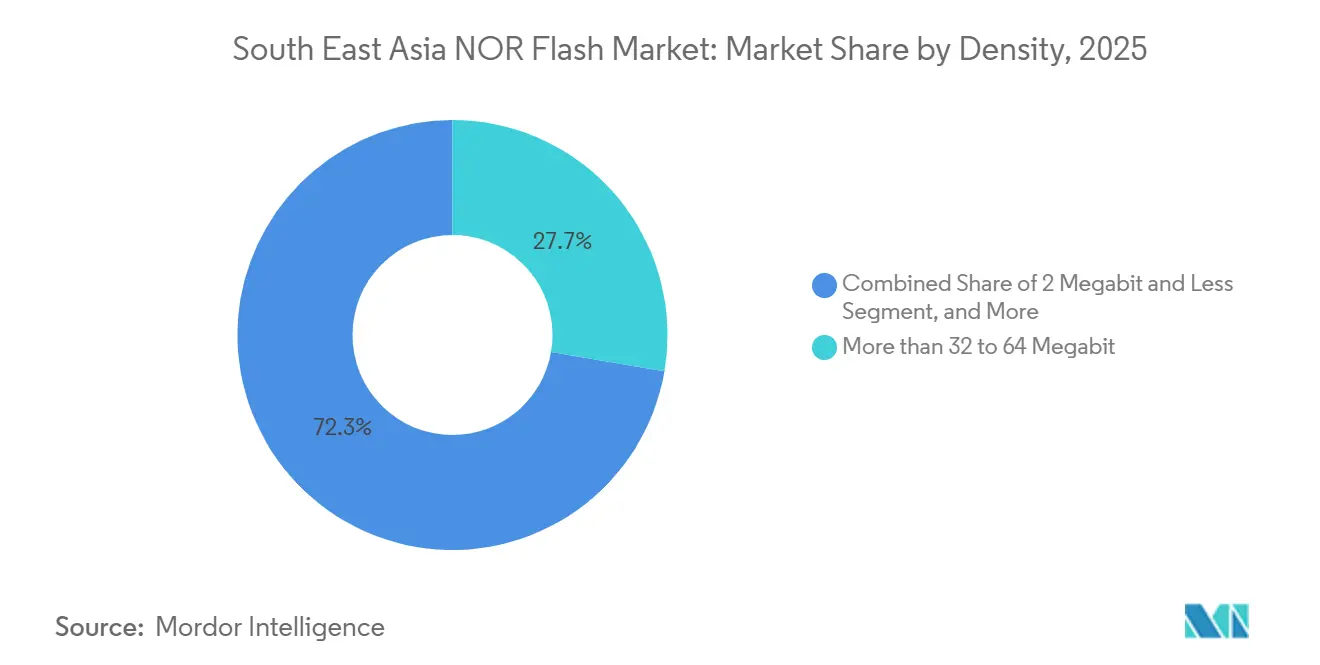

- Nach Dichte entfielen auf das Segment von mehr als 32 bis 64 Megabit 27,7% des Umsatzanteils im Jahr 2025, während das Segment über 256 Megabit voraussichtlich mit der schnellsten CAGR von 7,3% bis 2031 wachsen wird.

- Nach Spannung hielt die 1,8-V-Klasse den größten Anteil von 39,4% im Jahr 2025, während die 1,2-V-Klasse voraussichtlich mit der höchsten CAGR von 8,1% bis 2031 zulegen wird.

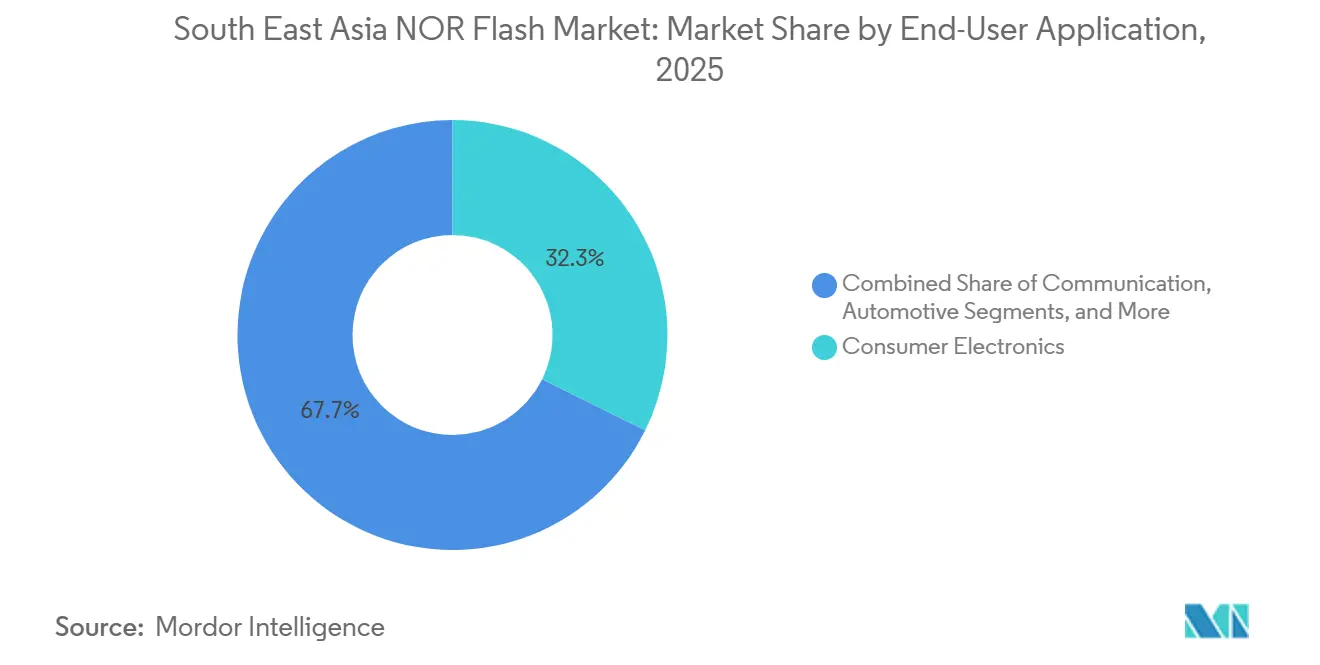

- Nach Endanwendung hielt die Unterhaltungselektronik den größten Anteil von 32,3% im Jahr 2025, während der Automobilbereich voraussichtlich die schnellste CAGR von 7,9% bis 2031 verzeichnen wird.

- Nach Prozesstechnologieknoten hielt der 65-nm-Knoten den dominanten Anteil von 31,9% im Jahr 2025, während das Segment 28 nm und darunter voraussichtlich mit der schnellsten CAGR von 7,8% bis 2031 wachsen wird.

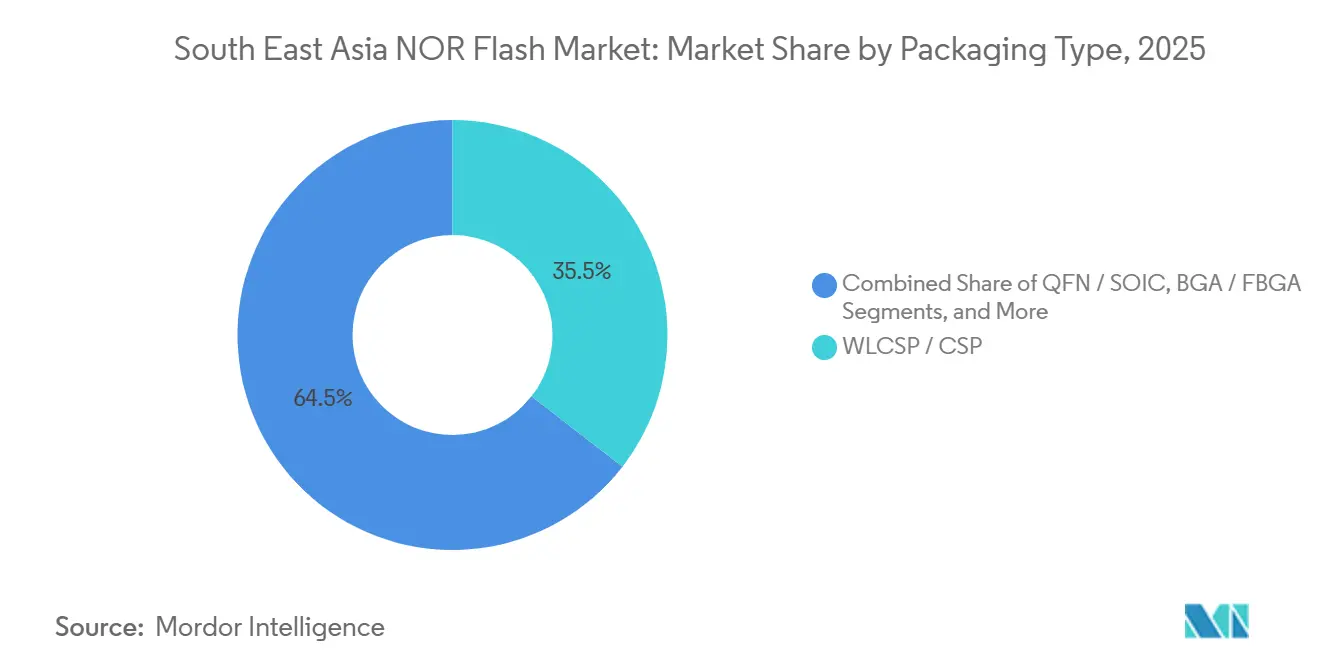

- Nach Verpackungstyp hielten WLCSP und CSP den größten Anteil von 35,5% im Jahr 2025, und dieses Segment wird auch mit der schnellsten CAGR von 7,2% bis 2031 prognostiziert.

- Nach Geografie entfielen auf Vietnam 27,6% des regionalen Umsatzes des Südostasien NOR-Flash-Markts im Jahr 2025, und es wird auch die schnellste CAGR von 6,9% bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südostasien NOR Flash Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Anreize zur Förderung der Expansion in der Elektronikmontage | +1.4% | Vietnam, Thailand, Malaysia, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Entstehung und Wachstum von Automobilelektronik-Clustern in der Region | +1.1% | Thailand, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Wachsender Trend zur Auslagerung in der Fertigung von Wearables und Point-of-Care-Geräten | +0.8% | Malaysia, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der 5G- und Glasfaser-bis-zum-Heim-Netzinfrastruktur | +0.7% | Indonesien, Philippinen, Vietnam, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Rückverlagerung der Lieferkette durch globale Tier-1-OEMs | +0.6% | Vietnam, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach NOR-Flash in Edge-KI-Mikrocontrollern | +0.5% | Global, mit frühen Gewinnen in Vietnam, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Anreize zur Förderung der Expansion in der Elektronikmontage

Die staatliche Politik ist zu einer der deutlichsten kurzfristigen Nachfragestützen für den Südostasien NOR-Flash-Speichermarkt geworden, da Anreizprogramme mehr Montage-, Verpackungs- und Elektronikfertigungsprojekte in die Region ziehen. Vietnams Rundschreiben 33/2025/TT-BKHCN legte vier Förderkriterien für Steuererleichterungen für Elektronikhersteller fest, darunter die Verwendung von in Vietnam entworfenen oder hergestellten Halbleitern und eine Inlandslieferkettenquote von mindestens 30%, was eine stärker lokalisierte Komponentenbeschaffung rund um chipbasierte Produkte fördert. Die im Januar 2025 gestartete Sonderwirtschaftszone Johor-Singapur bietet einen Körperschaftsteuersatz von 5% für qualifizierte Elektronik- und Halbleiterbetriebe für bis zu 15 Jahre, was die Attraktivität für Lieferanten verbessert, die in der Nähe von OEM-Design- und Montagezentren bleiben möchten. Thailands nationaler Halbleiter-Fahrplan zielt auf mehr als 230.000 hochqualifizierte Fachkräfte über einen Zeitraum von 25 Jahren ab, was zeigt, dass das Land die Halbleiterkompetenz als langfristige industrielle Priorität und nicht als kurzfristiges politisches Fenster behandelt.[1]Thailand Board of Investment, "BOI veröffentlicht Entwurf des nationalen Halbleiter-Fahrplans mit dem Ziel, über 2,5 Billionen Baht an Investitionen anzuziehen," The Legal, thelegal.co.th Malaysias neuer Anreizrahmen trat am 1. März 2026 in Kraft und gestaltete die Fertigungsunterstützung rund um Elektronik, Halbleiterverpackung und Präzisionstechnik neu, was die Basis der Werke erweitert, die Code-Speicher und Boot-Speicher verbrauchen. Da diese Rahmenbedingungen die Standortentscheidungen für Tier-1-OEMs verkürzen, erhöhen sie die installierte Basis von Elektronikproduktionslinien, die direkte und wiederkehrende NOR-Flash-Nachfrage erzeugen.

Entstehung und Wachstum von Automobilelektronik-Clustern in der Region

Automobilelektronik-Cluster treiben den Südostasien NOR-Flash-Speichermarkt nach oben, da jede Entwicklung hin zu intelligenten Cockpits, ADAS, EV-Energiemanagement und OTA-Software die Nachfrage nach zuverlässigem Firmware-Speicher erhöht. Multi-Code Electronics und Huizhou Foryou General Electronics unterzeichneten im September 2025 eine Fertigungs- und Entwicklungsvereinbarung zur Lokalisierung von Cockpit-Domain-Controllern und vernetzter Fahrzeugtechnologie in der ASEAN-Region, wobei MCE zwischen 150 Millionen und 200 Millionen RM (34 Millionen bis 45 Millionen USD) in der Nähe von Peroduas Fertigungszentrum investiert. VinFast erreichte 2025 mehr als 60% EV-Lokalisierung und strebt bis 2026 84% an, was auf eine erhöhte Beschaffung von automobilgerechtem Speicher für Steuergeräte und Batteriemanagementsysteme hindeutet. Malaysia hat auch einen strukturellen Vorteil, da seine Halbleiterexportbasis und seine Automobilentwicklungsagenda unter nationalen Politiken konvergieren, die vom Malaysia Automotive, Robotics and IoT Institute unterstützt werden. In der Praxis bedeutet dies, dass mehr Fahrzeugprogramme in der Region von grundlegenden Speicheranforderungen zu sicherheitsqualifizierten Geräten mit stärkeren Zuverlässigkeits- und Retentionsanforderungen übergehen. Diese Verschiebung erhöht die Eintrittsbarrieren, konzentriert genehmigte Lieferantenlisten und unterstützt höherwertige Inhalte im Südostasien NOR-Flash-Speichermarkt.

Wachsender Trend zur Auslagerung in der Fertigung von Wearables und Point-of-Care-Geräten

Die Auslagerung in der Fertigung von Wearables und Point-of-Care-Geräten fügt dem Südostasien NOR-Flash-Speichermarkt eine dauerhafte Nachfrageschicht hinzu, da diese Produkte auf Boot-Speicher, Kalibrierungsdaten und stabile Firmware über lange Qualifizierungszyklen angewiesen sind. Südostasien wurde 2025 als geopolitisch neutrales, zunehmend hochtechnologisches Medizintechnik-Fertigungsökosystem beschrieben, mit Unternehmen wie Boston Scientific und Medtronic, die ihre Aktivitäten in der Region ausbauen, und Gesundheitsausgaben, die voraussichtlich mit einer CAGR von 9% von 2025 bis 2029 wachsen werden. Philips schloss im Januar 2026 Fertigungspartnerschaften in Indonesien mit PT PHC Indonesia und PT Graha Teknomedika ab, um Ultraschallsysteme und Patientenmonitore unter inländischen Inhaltsregeln herzustellen, was zeigt, dass OEMs lokale Produktion aufbauen, anstatt sich nur auf Importe zu verlassen.[2]Philips, "Philips schließt lokale Fertigungspartnerschaften zur Verbesserung des Gesundheitszugangs in Indonesien," Philips, philips.com.sg Diese Programme sind wichtig, weil Medizintechnikprodukte oft 8 bis 15 Jahre in der Produktion bleiben und nach Erteilung der behördlichen Genehmigungen hohe Wechselkosten verursachen. Das gibt Speicherlieferanten ein stabileres, weniger saisonales Nachfrageprofil als in der reinen Unterhaltungselektronik. Es bedeutet auch, dass Dichtestufen wie 8 MB bis 64 MB im Südostasien NOR-Flash-Speichermarkt relevant bleiben, auch wenn die öffentliche Aufmerksamkeit auf Geräte mit höherer Kapazität gelenkt wird.

Beschleunigter Ausbau der 5G- und Glasfaser-bis-zum-Heim-Netzinfrastruktur

Der Kommunikationsausbau in der Region schafft einen direkten ausrüstungsgetriebenen Auftrieb für den Südostasien NOR-Flash-Speichermarkt, da Netzwerkgeräte ohne gespeicherten Boot-Code und Konfigurationsdaten nicht funktionieren können. Indonesien, die Philippinen, Vietnam und Thailand haben gemeinsam mehr als 15 Milliarden USD für den FTTH-Ausbau zwischen 2025 und 2028 zugesagt, und jede Netzwerkabschlusseinheit verwendet NOR-Flash für Firmware- und Einrichtungsspeicherung. Die Internationale Finanzkorporation und PT Link Net Tbk kündigten im März 2026 eine Transaktion an, die 150 Millionen USD mobilisierte, mit Kofinanzierung der Asiatischen Entwicklungsbank, um feste Breitbanddienste in Indonesiens Sekundär- und Tertiärstädte auszuweiten.[3]Internationale Finanzkorporation, "IFC und Linknet arbeiten zusammen, um die feste Breitbandkonnektivität in Indonesien auszubauen," IFC, ifc.org Malaysias U Mobile hatte bis Ende 2025 bereits 83% 5G-Bevölkerungsabdeckung erreicht, und Telekom Malaysia verpflichtete sich 2026–2027 zu Investitionsausgaben von 430 Millionen RM (97 Millionen USD) zur Unterstützung des 5G-Glasfaser-Backhauls. Telekommunikations-Hardware-Bestellungen aus diesen Ausbauten unterstützen sowohl Mainstream- als auch mittlere Dichten, was die regionale Nachfragebasis über Handheld-Geräte hinaus erweitert. Infolgedessen ist der Infrastrukturausbau kein indirektes Signal für den Südostasien NOR-Flash-Speichermarkt, sondern ein direkter Treiber des Verbrauchs, der an den Geräteausbau gebunden ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von Gießereien außerhalb Südostasiens | -1.2% | Vietnam, Indonesien, Philippinen, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Verstärkter Margendrück durch kostenwettbewerbsfähige chinesische Anbieter | -0.9% | Vietnam, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung aufkommender alternativer nichtflüchtiger Speichertechnologien | -0.7% | Global, mit früher Einführung in Malaysia und fortgeschrittenen Automobilsegmenten | Langfristig (≥ 4 Jahre) |

| Chronischer Fachkräftemangel in der Sub-20-nm-Lithografie | -0.5% | Vietnam, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von Gießereien außerhalb Südostasiens

Die größte strukturelle Einschränkung des Südostasien NOR-Flash-Speichermarkts besteht darin, dass die Region große Mengen an NOR-Flash verbraucht, aber nicht die Wafer-Fertigungsbasis kontrolliert, die ihn produziert. Südostasien steht weiterhin vor einer anhaltenden Fertigungslücke, wobei die Chipherstellung in China und Taiwan konzentriert ist, auch wenn die Region versucht, ein tieferes Halbleiterökosystem aufzubauen. Frühere Zuteilungsverschiebungen in China hin zur Expansion reifer Logikknoten haben bereits Druck auf die NOR-Flash-Produktion ausgeübt und die Versorgung für Montagebetriebe in Ländern wie Vietnam und Malaysia verschärft. Im Januar 2026 angekündigte US-amerikanisch-taiwanesische Handels- und Investitionsverpflichtungen lenkten 250 Milliarden USD an taiwanesischen Halbleiterinvestitionen in die Vereinigten Staaten und verstärkten die Ansicht, dass neue vorgelagerte Fertigungskapazitäten nicht in großem Maßstab nach Südostasien verlagert werden. Da die qualifizierte Lieferantenbasis bei NOR-Flash eng ist, können lokale Hersteller bei knapper Zuteilung nicht leicht diversifizieren. Dies macht den Südostasien NOR-Flash-Speichermarkt für den größten Teil des Prognosezeitraums anfällig für geopolitische Schocks und Lieferantenpriorisierungsentscheidungen.

Verstärkter Margendrück durch kostenwettbewerbsfähige chinesische Anbieter

Der Preisdruck chinesischer Lieferanten bleibt ein erhebliches Hemmnis, da viele Käufer im Südostasien NOR-Flash-Speichermarkt in stark kostenempfindlichen Verbraucher- und Industriekategorien tätig sind. NOR-Flash-Preise für einige Modelle stiegen Ende 2025 innerhalb eines einzigen Monats um mehr als 30%, was zeigt, wie wenig Margenspielraum Distributoren hatten, als sich die vorgelagerten Angebote scharf bewegten. Puya Semiconductor passte die Angebote für seine SPI-NOR-Produktlinien ab November 2025 an, und sein 55-nm-Ladungsfallen-Prozess bleibt eine Kernquelle der Kostenwettbewerbsfähigkeit, auch wenn die Vertragspreise steigen. Lieferkettenkommentare in 2025 und 2026 wiesen auch auf eine Zuteilungskonzentration bei Winbond Electronics Corporation, GigaDevice Semiconductor Inc. und Macronix International Co. Ltd., insbesondere bei 256 Mb und darüber, hin, was kleinere Montagebetriebe anfälliger macht, wenn sie gegen höhermargige KI-Server-Nachfrage konkurrieren.[4]Ineltek, "Wie man NOR-Flash, SLC-NAND und Spezial-DRAM-Versorgung sichert, Krisenlösungen 2025–2026," Ineltek, ineltek.co.uk Das Ergebnis ist, dass Distributoren und Auftragshersteller in Vietnam, Indonesien und auf den Philippinen oft gleichzeitig mit beiden Seiten des Drucks konfrontiert sind: instabile Einstandspreise und intensiver Endmarktpreiswettbewerb. Dieser Druck kann Käufe verzögern, die Rentabilität komprimieren und das Tempo begrenzen, mit dem einige Kunden zu höherwertigen Teilen übergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR-Flash-Typ: Seriell-NOR-Flash behauptet die Führung durch Schnittstellenpassung und Platineneffizienz

Seriell-NOR-Flash machte 2025 62,1% des Umsatzes aus und repräsentierte damit 62,1% des Marktanteils am Südostasien NOR-Flash-Markt in diesem Jahr. Es verzeichnete auch die schnellste prognostizierte CAGR unter den Typsegmenten mit 7,5% für 2026–2031, was zeigt, dass die Führungsposition gestärkt und nicht geschwächt wird. Das Segment passt zur regionalen Fertigungsbasis, da SPI-Konnektivität, niedrigere Pin-Anzahl und kompakte Platinenvoraussetzungen zu den mikrocontroller-intensiven Designs passen, die in der Unterhaltungselektronik, Kommunikationsgeräten und einer breiten Palette von Industrieprodukten verwendet werden. Die Execute-in-Place-Fähigkeit reduziert auch den Bedarf an Shadow-RAM, was den Stücklistendruck in einer Region unter Kontrolle hält, in der Kostendisziplin die Produktarchitektur prägt. Im Jahr 2026 erweitert Winbond Electronics Corporation weiterhin seine höherdichte serielle NOR- und automobilgerechte Produkt-Roadmap mit schnelleren Schnittstellen und energiesparenden Formfaktoren, die zu diesem Nachfragemuster passen.

Das praktische Ergebnis ist, dass serielles NOR sowohl hochvolumige Verbraucherplattformen als auch neuere Edge-Geräte bedient, ohne größere Designänderungen im Südostasien NOR-Flash-Speichermarkt zu erzwingen. Wearables, WLAN-Module, IoT-Endpunkte und intelligente Haushaltsgeräte profitieren alle von der Raumeffizienz und der standardisierten Controller-Kompatibilität des Segments. Deshalb behandelt die Südostasien NOR-Flash-Speicherindustrie serielles NOR weiterhin als Standardoption für die meisten neuen Designs, es sei denn, eine spezifische Bandbreiten- oder Legacy-Systembedingung weist anderswohin. Parallel-NOR-Flash hat noch eine Rolle, ist aber meist an ältere Industriecontroller, Automobildisplays und boot-intensive Systeme gebunden, bei denen ein breiterer Bus betrieblich nützlich bleibt. Automobilgerechte Parallelangebote von Infineon Technologies AG und Winbond Electronics Corporation bewahrten 2024 eine geschützte Nische für Steuergeräte und Infotainment-Plattformen, die diese Architektur noch benötigen. Dennoch bleibt die langfristige Ausrichtung des Südostasien NOR-Flash-Speichermarkts klar auf serielle Produkte ausgerichtet, da die meisten neuen regionalen Montageprogramme kompakte Layouts, niedrigere Pin-Anzahl und einfachere Plattformwiederverwendung priorisieren.

Nach Schnittstelle: Quad-SPI hält die Basis, während Oktal- und xSPI-Schnittstellen den Upgrade-Zyklus vorantreiben

Quad-SPI hielt den größten Schnittstellenumsatzanteil von 44,8% im Jahr 2025, was seine breite Installationsbasis in der Mainstream-Elektronikmontage widerspiegelt. Oktal- und xSPI-Schnittstellen werden voraussichtlich mit der schnellsten CAGR von 7,7% von 2026 bis 2031 wachsen, was eine stetige Verschiebung der Leistungsanforderungen anzeigt, da Prozessoren und Fahrzeugsysteme eine höhere Lesebandbreite benötigen. Diese Aufteilung erfasst die aktuelle Form des Südostasien NOR-Flash-Markts, wo Legacy-Volumen und zukunftsorientierte Design-Wins sich mit unterschiedlichen Geschwindigkeiten bewegen. Quad-SPI bleibt tief verwurzelt, weil viele bestehende Mikrocontroller-Plattformen es bereits unterstützen, und die installierte Basis über Kommunikationsmodule und Verbraucherprodukte ist groß. Das gibt ihm anhaltende Volumenstärke, auch wenn Ingenieurteams sich auf schnellere Standards vorbereiten.

Oktal- und xSPI-Schnittstellen gewinnen an Boden, da die Echtzeit-Code-Ausführung in Automobil-Prozessoren, KI-fähigen Controllern und leistungsstärkeren eingebetteten Systemen im Südostasien NOR-Flash-Speichermarkt häufiger wird. Infineon Technologies AGs SEMPER-Portfolio unterstützt Oktal-SPI und HYPERBUS mit Ausdauer- und Retentionseigenschaften, die für industrielle und automobile Anwendungen optimiert sind, was zeigt, dass Schnittstellenverbesserungen bereits auf anspruchsvolle Anwendungen ausgerichtet sind. STMicroelectronics unterstützt auch XSPI-8-Bit- und 16-Bit-Konfigurationen in seinen neueren STM32N-Seriengeräten und bestätigt, dass Controller-Ökosysteme jetzt mit xSPI-Bereitschaft aufgebaut werden. Einzel- und Dual-SPI-Kanäle sind weiterhin wichtig in kostengünstigen Bluetooth-Modulen, IoT-Sensoren und Einstiegs-Wearables, insbesondere in kostenempfindlichen Märkten wie Vietnam und Indonesien. Dennoch ist die Richtung des Plattformdesigns klar, und der Südostasien NOR-Flash-Speichermarkt wird zunehmend Lieferanten belohnen, die sowohl die große Quad-SPI-Basis als auch den Migrationspfad zu Oktal- und xSPI-Schnittstellen unterstützen können.

Nach Dichte: Mittlere Volumina verankern die Nachfrage, während über 256 Mb den stärksten Schwung gewinnt

Die Kategorie von mehr als 32 bis 64 Megabit hielt 2025 27,7% des Umsatzes und war damit die größte Dichtestufe im regionalen Markt. Dieses Band passt eng zu den Firmware-Anforderungen von Mainstream-WLAN-Chips, Bluetooth-SoCs, intelligenten Zählern und vielen Low-to-Mid-Tier-Wearables, was seinen Volumenvorteil in den wichtigsten Montagezentren erklärt. Es profitiert auch von breiten Produktkatalogen und kürzeren Beschaffungsvorlaufzeiten, was für Hersteller wichtig ist, die schlanke Lagerbestände führen. In diesem Sinne erfasst das Segment einen großen Teil der installierten Basis, die den Südostasien NOR-Flash-Speichermarkt über Verbraucher- und Kommunikationsnachfragezyklen hinweg stabil gehalten hat. Es ist die Stufe, die am engsten mit der alltäglichen Elektronikproduktion verbunden ist, anstatt mit spezialisierten High-End-Anwendungen.

Am oberen Ende wird das Segment über 256 Megabit voraussichtlich mit einer CAGR von 7,3% von 2026 bis 2031 wachsen, was es zum am schnellsten wachsenden Dichtebereich macht. KI-getriebene Server-Nachfrage ist ein wesentlicher Grund, da ein GB200-basiertes Rack weit mehr NOR-Flash-Geräte benötigt als ein herkömmliches Rack und begonnen hat, Ressourcen auf Teile mit höherer Kapazität umzuverteilen. Macronix International Co. Ltd. erklärte, dass die Bemusterung von 3D-NOR-Flash-Geräten für die zweite Hälfte des Jahres 2026 geplant ist, mit Massenproduktion für 2027, was eine direkte Branchenantwort auf Dichtegrenzen in traditionellen 2D-NOR-Strukturen signalisiert. Mittlere Bereiche von 8 Megabit bis 32 Megabit bleiben wichtig für IoT und tragbare Diagnostik, während 128 Megabit bis 256 Megabit Netzwerkgeräte, sichere Zugriffsgeräte und Fahrzeugsubsysteme unterstützt. Dies erzeugt ein geschichtetes Nachfragemuster im Südostasien NOR-Flash-Speichermarkt, bei dem keine einzelne Dichtefamilie jede Wachstumsnische bedienen kann. Es bedeutet auch, dass Lieferanten, die Mainstream- und Hochkapazitätsknoten abdecken, besser positioniert sind, um die Nachfrage zu erfassen, wenn sich die Beschaffung zwischen Verbraucherzyklen, Infrastrukturausbauten und KI-gesteuertem Zuteilungsdruck verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: 1,8 V hält die installierte Basis, während 1,2 V zum Hauptwachstumspfad wird

Die 1,8-V-Klasse hielt den größten Anteil von 39,4% im Jahr 2025 und hatte damit einen führenden Anteil am Südostasien NOR-Flash-Speichermarkt auf Segmentebene. Ihre Führung spiegelt die breite Kompatibilität mit der dominanten SoC-Generation wider, die in Wearables, Smartphones und Kommunikationsgeräten verwendet wird, die in der Region montiert werden. Hersteller hatten wenig Grund, Legacy-Plattformen von 1,8 V wegzurüsten, da Leistung, Platinendesign und Lieferketten es bereits gut unterstützen. Die 3-V-Klasse behielt auch eine bedeutende Rolle in Industriecontrollern, Automobil-Steuergeräten und Legacy-Kommunikationsgeräten, wo Rauschspielraum und Spannungstoleranz wichtig bleiben. Das hat die installierte Basis breit gehalten, insbesondere in Anwendungen mit langen Ersatzzyklen.

Das stärkste Wachstum verlagert sich jedoch auf 1,2 V, das voraussichtlich mit einer CAGR von 8,1% von 2026 bis 2031 steigen wird. Dies ist die höchste Wachstumsrate unter den Spannungssegmenten und verfolgt die Verbreitung von 1,2-V-I/O-SoCs in KI-Inferenzchips, Premium-Wearables und Mobilfunkmodulen der nächsten Generation, die einen geringeren Stromverbrauch benötigen. GigaDevice Semiconductor Inc. erweiterte die GD25UF-Familie im März 2026 von 8 Mb auf 256 Mb bei 1,2 V und zielte direkt auf KI-Computing, Hearables, Medizinprodukte und andere batterieempfindliche Produkte ab. Breitspannungskomponenten von 1,65 V bis 3,6 V bedienen weiterhin industrielle und verteidigungsnahe Anwendungen, bei denen die Versorgungspräzision schwerer zu garantieren ist. Das gibt dem Südostasien NOR-Flash-Speichermarkt eine klare Aufteilung zwischen Legacy-Skalierung und zukünftigem Wachstum, wobei 1,8 V das Volumen bewahrt, während 1,2 V Design-Wins in energiesparenden Geräten erzielt. Im Laufe der Zeit werden Lieferanten, die beide Klassen sauber unterstützen, besser positioniert sein, wenn sich der regionale Mix zu kleineren, intelligenteren und energiebewussteren Produkten verschiebt.

Nach Endanwendung: Unterhaltungselektronik führt den aktuellen Umsatz an, während der Automobilbereich am schnellsten expandiert

Die Unterhaltungselektronik machte den größten Anteil von 32,3% im Jahr 2025 aus und unterstreicht die anhaltenden Verbindungen der Region zur globalen Gerätefertigungskette. Smartphone-Unterbaugruppen in Vietnam, intelligente Haushaltsgeräte in Malaysia und Set-Top-Box-Produktion in der ASEAN-Region unterstützen weiterhin eine breite Basis des Firmware-Speicherverbrauchs. Diese installierte Basis gibt dem Südostasien NOR-Flash-Speichermarkt Skalierung, auch wenn andere Endnutzerkategorien ungleichmäßig verlaufen. Es hält auch die Nachfrage über mehrere Dichten, Schnittstellen und Verpackungsformate aufrecht, anstatt sie in einem engen Produktsatz zu konzentrieren. Kommunikations- und Industrieausrüstung fügt eine stabile unterstützende Nachfrage hinzu, aber die Unterhaltungselektronik definiert weiterhin die Umsatzbasis.

Der Automobilbereich ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 7,9% von 2026 bis 2031, was ihn zum deutlichsten Wachstumsmotor nach Endanwendung macht. In softwaredefinierten Fahrzeugplattformen verwaltet NOR-Flash ADAS-Firmware, Cluster-Initialisierung, sicheres Booten und OTA-Update-Staging, was sowohl den Inhalt pro Fahrzeug als auch die Qualifizierungsanforderungen erhöht. ISO 26262 ASIL D ist zu einem zentralen Beschaffungsschwellenwert geworden, und Macronix International Co. Ltd. erweiterte seine MXSMIO-Familie im Januar 2026 um diese Zertifizierungsstufe für Automobil-Steuergeräte, Instrumentencluster und ADAS-Systeme. Infineon Technologies AGs SEMPER-NOR-Familie ist auch auf sicherheitskritische Automobil- und Industrieanwendungen ausgerichtet und verstärkt den Übergang zu validierten Lieferanten. Das Kommunikationssegment bleibt durch 5G- und FTTH-Infrastruktur unterstützt, während Industrieanwendungen auf langlebige, niedrigdichte Geräte mit strengen Temperatur- und Langlebigkeitsanforderungen angewiesen sind. Zusammen zeigen diese Verschiebungen, dass der Südostasien NOR-Flash-Speichermarkt nicht mehr ausschließlich durch Verbrauchervolumen angetrieben wird, da Automobil- und Infrastrukturnachfrage den Wert qualifizierten Speicherinhalts stetig steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozesstechnologieknoten: 65 nm führt bei Kosten und Eignung, während 28 nm und darunter den Wachstumsvorsprung übernimmt

Der 65-nm-Knoten hielt den größten Anteil von 31,9% im Jahr 2025 und bleibt der zentrale Prozessgleichgewichtspunkt für Kosten, Ausdauer und Leistung. Bei diesem Knoten können Lieferanten die Lesegeschwindigkeiten und die Ausdauer von 100.000 Programmier- und Löschzyklen liefern, die viele Mainstream-Mikrocontroller-basierte Produkte noch benötigen, ohne das Ausbeute- und Kostenrisiko einer tieferen Skalierung einzugehen. Deshalb verankert der Knoten weiterhin einen großen Teil des Südostasien NOR-Flash-Speichermarkts sowohl in Verbraucher- als auch in Industrieanwendungen. Er ist reif genug für zuverlässige Ausgabe und effizient genug für eine breite Palette eingebetteter Designs. Das gibt OEMs eine stabile Beschaffungsbasis, während neuere Knoten in selektivere Anwendungen übergehen.

Das schnellere Wachstum liegt im Segment 28 nm und darunter, das voraussichtlich mit einer CAGR von 7,8% von 2026 bis 2031 expandieren wird. Diese Nachfrage ist an energiesparende Automobil-SoCs und KI-fähige Edge-Prozessoren gebunden, die bessere Effizienz und engere Integration benötigen. Winbond Electronics Corporations W25QxxRV-Familie, die auf aktualisierter 58-nm-Technologie basiert, zeigt, dass inkrementelle Knotenverbesserungen im 65-nm-Bereich immer noch echte Leistungs- und Energievorteile liefern, ohne in die höchsten Prozessrisikozonen zu wechseln. Gleichzeitig stellt veröffentlichte Forschung in MRS Communications fest, dass herkömmliches NOR-Flash unter 28 nm erhebliche Skalierungsherausforderungen auf Zellebene hat, was erklärt, warum Anbieter 3D-Strukturen erkunden, anstatt sich nur auf planare Verkleinerung zu verlassen. Das 90-nm-Segment und ältere Segmente bleiben wichtig für Legacy-Industrie- und Automobilprogramme mit sehr langen Lebenszyklen, während 55 nm und 45 nm weiterhin einen Großteil des mittleren eingebetteten Volumens bedienen. Dies lässt den Südostasien NOR-Flash-Speichermarkt mit einer praktischen Aufteilung zurück: Reife Knoten dominieren die aktuelle Nachfrage, während fortgeschrittene Knoten und neue Architekturen die nächste Wachstumsphase gestalten.

Nach Verpackungstyp: WLCSP und CSP führen sowohl die aktuelle Skalierung als auch die zukünftige Produktrichtung an

WLCSP und CSP hielten den größten Verpackungsanteil von 35,5% im Jahr 2025 und werden auch voraussichtlich die schnellste CAGR von 7,2% bis 2031 verzeichnen. Das bedeutet, dass dieselbe Verpackungsfamilie sowohl die aktuelle Nachfrage als auch die zukünftige Einführung anführt, was auf eine strukturelle Verschiebung und nicht auf einen vorübergehenden Zyklus hindeutet. Der Treiber ist unkompliziert: Kleinere Wearables, Hearables, kompakte IoT-Sensoren und tragbare Medizinprodukte benötigen alle engere Platinenabdrücke und leichtere Verpackungen. Das gibt WLCSP und CSP eine zentrale Rolle im Südostasien NOR-Flash-Speichermarkt, da die Produktminiaturisierung sich über Verbraucher-, Medizin- und energiesparende Industriedesigns ausbreitet. Es erklärt auch, warum die Verpackungsstrategie zu einem Produkt-Roadmap-Thema und nicht zu einem Back-End-Fertigungsdetail geworden ist.

GigaDevice Semiconductor Inc.s GD25UF-Familie ist neben USON8- und WSON8-Formaten auch in WLCSP erhältlich, was zeigt, dass Lieferanten Niederspannungsgeräte mit Verpackungsoptionen ausrichten, die von kompakter Elektronik bevorzugt werden. QFN und SOIC blieben 2025 die zweitgrößte Verpackungsgruppe, da sie immer noch in Industrie- und Kommunikationsgeräten passen, wo Legacy-Leiterplattenkompatibilität wichtiger ist als absolute Miniaturisierung. BGA und FBGA gewinnen in hochdichten und automobilgerechten Anwendungen an Bedeutung, wo Lötzuverlässigkeit unter Wärme und Vibration entscheidend ist. Die Kategorie Sonstige, die TSOP, DIP und ältere Parallel-NOR-Formate umfasst, verliert an Boden, da neue Designs zu seriellen Schnittstellen und kleineren Abdrücken übergehen. Diese Verschiebung ist schrittweise, weil Industriekunden sich langsam ändern, aber die Richtung ist im gesamten Südostasien NOR-Flash-Speichermarkt klar. Die Verpackung ist jetzt eng mit den Endprodukt-Designprioritäten verknüpft, und Lieferanten, die sowohl miniaturisierte Verbraucherformate als auch robuste Automobillayouts unterstützen, werden die stärkste Position behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vietnam entfiel 2025 auf 27,6% des regionalen Umsatzes und ist auch der am schnellsten wachsende Ländermarkt mit einer prognostizierten CAGR von 6,9% von 2026 bis 2031. Seine Führung ist mit der dichten Konzentration der Elektronikmontage von OEMs verbunden, die von Samsung Semiconductor, LG, Foxconn und Intel verankert wird, was das Land in den Mittelpunkt der regionalen Geräteproduktion stellt. Intel Products Vietnam hat mehr als 4 Milliarden Einheiten exportiert und bis zum zweiten Quartal 2025 mehr als 100 Milliarden USD zum kumulierten Exportumsatz Vietnams beigetragen, was die Rolle des Landes in globalen Elektroniklieferketten unterstreicht. Automobilelektronik wird zu einer zweiten Stützschicht, wobei Biel Crystal im November 2025 ein vollständig integriertes Werk in Haiphong für Automobil-Deckglas und intelligente Cockpit-Displaymodule ankündigte. VinFasts Lokalisierungsstreben auf 84% bis 2026 deutet auch auf eine steigende Beschaffung von automobilgerechtem Speicher über Vietnams Lieferantenbasis hin.

Malaysia und Thailand bilden die zweite Ebene, obwohl ihre Nachfrageprofile sich auf nützliche Weise für den Südostasien NOR-Flash-Speichermarkt unterscheiden. Malaysia kombiniert OSAT-Stärke mit Automobilelektronik und neuen Fertigungsinvestitionen, und AIXTRON SE unterzeichnete im Mai 2026 eine Greenfield-Facility-Vereinbarung über 47 Millionen USD mit MIDA in Penang. Malaysias Anreizrahmen und die Sonderwirtschaftszone Johor-Singapur ziehen auch mehr Elektronik- und Halbleiteraktivitäten in die installierte Fertigungsbasis. Thailand bringt einen anderen Vorteil durch seine große Automobilplattform und seinen langfristigen Personalplan im Rahmen des nationalen Halbleiter-Fahrplans, der die wachsende Nachfrage nach qualifiziertem Speicher in der Fahrzeugelektronik unterstützt.

Indonesien und die Philippinen vervollständigen das regionale Bild mit unterschiedlichen Nachfragetreibern. Indonesien ist eng mit der Kommunikationsinfrastruktur verbunden, und das im März 2026 angekündigte Finanzierungspaket der Internationalen Finanzkorporation und Link Net wird Glasfaser-Breitband in unterversorgte Städte ausweiten und die Nachfrage nach optischen Netzwerkendgeräten steigern, die Boot-Speicher tragen. Lokale Analysen im Mai 2026 wiesen auch auf Halbleiter mit reifen Knoten für Automobil-, IoT-, Leistungselektronik- und Industrieanwendungen als Indonesiens realistischeren kurzfristigen Fertigungspfad hin, was zum breiten 45-nm-bis-90-nm-Profil von NOR-Flash passt. Die Philippinen bleiben derweil wichtig, weil Halbleiter 2024 60% bis 62% der Warenexporte bei 39 Milliarden USD ausmachten und das Land nahezu 10% der globalen Montage-, Test- und Verpackungsleistung liefert. Seine Glasfaser-Backbone-Bemühungen und die SEZ-basierte Fertigungsbasis unterstützen auch die steigende Nachfrage nach Kommunikations- und Medizintechnikgeräten, was das Land relevant hält, auch ohne das gleiche Ausmaß an Automobilaktivitäten.

Wettbewerbslandschaft

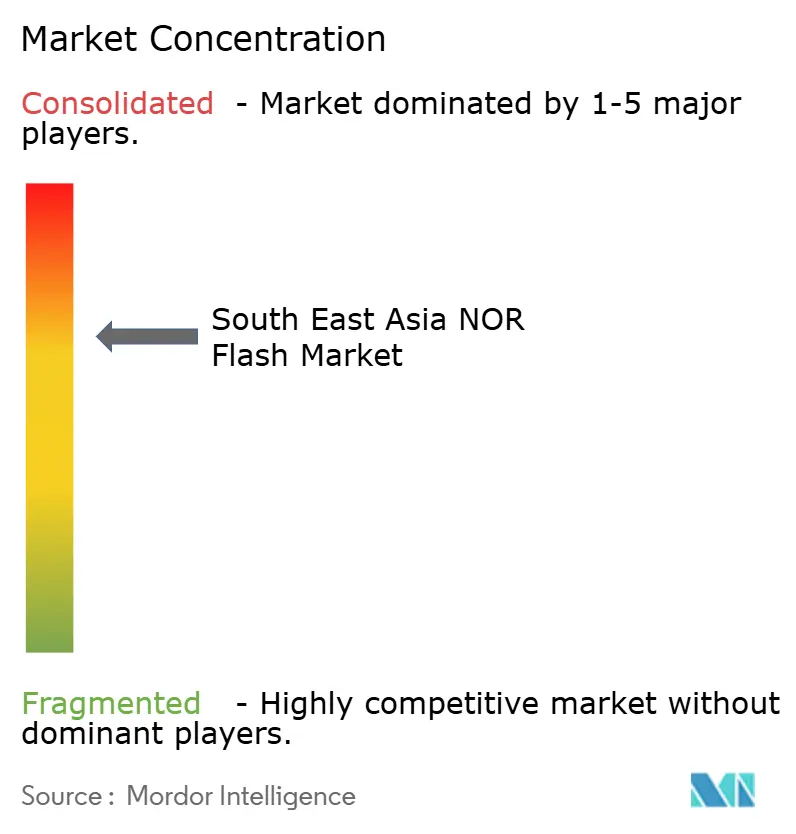

Der Südostasien NOR-Flash-Speichermarkt ist mäßig konzentriert, wobei Winbond Electronics Corporation, GigaDevice Semiconductor Inc. und Macronix International Co. Ltd. einen dominanten Anteil der regionalen Lieferungen halten. Die Marktstruktur hebt eine erhebliche Volumenkonzentration bei einer kleinen Gruppe von Lieferanten hervor, was Skalierungsführern Vorteile bei Zuteilung, Produktbreite und Langzeitunterstützungsprogrammen verschafft, insbesondere für Kunden, die Automobil- oder Industriequalifikationen benötigen. Gleichzeitig üben kleinere Anbieter wie Puya Semiconductor, Elite Semiconductor Microelectronics Technology, AMIC Technology Corporation und AP Memory Technology Co. Ltd. weiterhin Preisdruck in niedrigwertigeren Stufen aus. Diese Dynamik schafft ein Marktumfeld, in dem Führung erkennbar ist, aber kein einzelner Lieferant die Preisgestaltung oder Kundenentscheidungen über alle Dichten und Schnittstellen hinweg vollständig diktieren kann.

Die jüngste Strategie im Südostasien NOR-Flash-Speichermarkt hat sich auf Produktspezialisierung und Kapazitätsplanung konzentriert, anstatt nur auf die Verteidigung des Hauptanteils. Winbond Electronics Corporation kündigte einen Rekord-Investitionsplan von 42,1 Milliarden NTD (1,33 Milliarden USD) für 2026 an und zielte auf eine Steigerung der NOR- und NAND-Lieferungen um 30% bis 40% im Jahresvergleich ab, während die Kapazität bis 2027 ausgebucht gemeldet wurde. Macronix International Co. Ltd. führte ArmorBoot MX76 im August 2025 mit sicherem Booten, Hardware-Authentifizierung und Datenintegritätsprüfung ein und erweiterte dann seine MXSMIO-Familie im Januar 2026 auf ASIL D, was einen bewussten Schritt in sicherheits- und sicherheitsorientierte Nischen mit höheren Eintrittsbarrieren signalisiert. GigaDevice Semiconductor Inc. drängt aus einem anderen Winkel, indem es seine Dual-Voltage-xSPI-Produktlinie erweitert und die 1,2-V-GD25UF-Linie von 8 Mb auf 256 Mb ausbaut, was seine Präsenz in Wearables, KI-Edge-Geräten und medizinischer Elektronik stärkt. Diese Schritte zeigen, dass Differenzierung jetzt ebenso sehr von Schnittstellengeschwindigkeit, Spannungseffizienz, Sicherheitszertifizierung und Sicherheitsfunktionen abhängt wie von der grundlegenden Speicherversorgung.

Chinesische Lieferanten bleiben wichtige Herausforderer, aber ein klarer Kompromiss zwischen Preisattraktivität und Versorgungsstabilität prägt ihre Rolle im Südostasien NOR-Flash-Speichermarkt. Kostenorientierte Positionierung hilft Anbietern wie Puya Semiconductor, Aufträge in Einstiegs-Verbraucher- und Industrieprodukten zu gewinnen, doch die Zuteilung kann sich schnell verschärfen, wenn inländische Nachfrage oder KI-verknüpfte Bestellungen die Produktion absorbieren. Das hat Beschaffungsteams in der Region dazu veranlasst, bei der Genehmigung von Lieferanten genauer auf Diversifizierung, Produktlanglebigkeit und Fertigungsstandort zu achten. Es begünstigt auch Unternehmen mit taiwanesischer Fertigung, längeren Supportverpflichtungen und validierten Automobil- oder Industrieportfolios. Infolgedessen geht es beim Wettbewerb weniger darum, wer einfach NOR-Flash anbieten kann, und mehr darum, wer qualifizierten NOR-Flash mit stabiler Lieferung über den Prognosezeitraum anbieten kann.

Marktführer im Südostasien NOR Flash Bereich

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: AIXTRON SE schloss auf der SEMICON Südostasien 2026 eine Greenfield-Halbleiterfertigungsanlage-Vereinbarung über 47 Millionen USD mit MIDA in Penang, Malaysia ab, was AIXTRON SEs ersten Malaysia-basierten Produktionsstandort für Verbindungshalbleiter-Abscheideausrüstung markiert und Penangs Position als fortgeschrittenes Halbleiterfertigungs-Cluster mit geplantem Produktionsbeginn in der zweiten Hälfte des Jahres 2027 stärkt.

- März 2026: Die Internationale Finanzkorporation und PT Link Net Tbk, Linknet, kündigten eine Finanzierungstransaktion an, die 150 Millionen USD von der Asiatischen Entwicklungsbank mobilisierte, um die Glasfaser-Breitbandkonnektivität in Indonesiens Sekundär- und Tertiärstädte auszuweiten und optische Netzwerkendgeräte einzusetzen, die NOR-Flash für die Boot-Code-Speicherung in unterversorgten Märkten integrieren.

- Februar 2026: Winbond Electronics Corporation kündigte einen Rekord-Investitionsplan von 42,1 Milliarden TWD, 1,33 Milliarden USD, für 2026 an und zielte auf eine Steigerung der NOR- und NAND-Flash-Lieferungen um 30–40% im Jahresvergleich ab. Winbond Electronics Corporations Präsident James Chen bestätigte, dass die Kapazität bis 2026 und 2027 vollständig ausgebucht ist, wobei jedes auf NVIDIA GB200 basierende KI-Server-Rack mehr als 120 NOR-Flash-Chips benötigt, was dem Verbrauch von 120 PCs entspricht, und den KI-getriebenen Anstieg der Nachfrage nach hochkapazitivem NOR unterstreicht.

- Januar 2026: Macronix International Co. Ltd. erweiterte seine MXSMIO-Flash-Speicherfamilie um die Konformität mit ISO 26262 ASIL D, der höchsten Zertifizierungsstufe für funktionale Sicherheit im Automobilbereich, mit Oktal-Flash- und QSPI-Multi-I/O-Schnittstellenvarianten für Automobil-Steuergeräte, Instrumentencluster und ADAS-Systeme. Diese Produkterweiterung adressiert direkt das am schnellsten wachsende Automobil-Endanwendungssegment in den Fahrzeugelektronik-Fertigungszentren Südostasiens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südostasiatischen NOR-Flash-Speichermarkt als den wertmäßigen Umsatz mit seriellen und parallelen NOR-Chips, die neu auf 90-nm- bis sub-28-nm-Knoten gefertigt und an Gerätehersteller in Indonesien, Malaysia, den Philippinen, Thailand und Vietnam für Code-Speicher- und Fast-Boot-Funktionen in Verbraucher-, Automobil-, Industrie- und Kommunikationsgeräten geliefert werden.

Ausschluss vom Geltungsbereich: Aufkommende Alternativen wie MRAM, RRAM und alle Formen von NAND-Flash fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Typ (Wert, Volumen)

- Seriell NOR Flash

- Parallel NOR Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad SPI

- Oktal und xSPI

- Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (größer als 2 Mb) NOR

- 8 Megabit und weniger (größer als 4 Mb) NOR

- 16 Megabit und weniger (größer als 8 Mb) NOR

- 32 Megabit und weniger (größer als 16 Mb) NOR

- 64 Megabit und weniger (größer als 32 Mb) NOR

- 128 Megabit und weniger (größer als 64 MB) NOR

- 256 Megabit und weniger (größer als 128 MB) NOR

- Größer als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Weitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Geräte) (2,5 V, 5 V usw.)

- Nach Endanwendung (Wert und Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

- Nach Geografie (Wert, Volumen)

- Vietnam

- Indonesien

- Philippinen

- Thailand

- Malaysia

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Wafer-Foundries, OSAT-Häuser, Modulhersteller und Beschaffungsmanager in Singapur, Bangkok und Ho-Chi-Minh-Stadt, um die Kostenkurven für die Die-Größe, die Präferenzen für SPI-Schnittstellen und die Bestandsnormen der Vertriebskanäle zu überprüfen. Folgebefragungen mit Tier-1-Elektronik- und IoT-Gateway-Firmen im Automobilbereich füllten kritische Lücken in Bezug auf die künftige Migration der Dichte und die preiselastische Nachfrage.

Desk Research

Wir haben grundlegende Informationen zu Angebot, Handel und Verbrauch aus offenen Datensätzen von WSTS, UN Comtrade, ASEANstats und nationalen Zollportalen zusammengetragen, die zusammen Produktionsverschiebungen, Importabhängigkeit und durchschnittliche Verkaufspreise signalisieren. White Papers der Industrie und Design-Win-Notizen von JEDEC, GSMA und SEMI sowie 10-Ks und Investorendecks der Unternehmen geben Aufschluss über die Dichte und die Anschlussraten auf dem Endmarkt. Abonnement-Quellen wie D&B Hoovers für die Aufteilung der Umsätze von Fabless, Dow Jones Factiva für Kapazitätsankündigungen und Questel für wichtige NOR-bezogene Patentfamilien halfen uns bei der Darstellung der Wettbewerbsintensität und Innovationsgeschwindigkeit. Diese Liste dient der Veranschaulichung; viele zusätzliche Veröffentlichungen wurden zur Überprüfung und Verfeinerung der Daten herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt den HS 854232-Handel und die Waferproduktion in der Region in eine Dollarnachfrage um, die um die lokale Wertschöpfung und Re-Exporte bereinigt wird. Anschließend werden die Gesamtzahlen durch selektive Bottom-up-Kontrollen, Stichproben von Lieferantenlieferungen und Benchmarks für den durchschnittlichen Verkaufspreis bestätigt, um die Realität abzugleichen. Zu den wichtigsten Inputs, die in das Modell einfließen, gehören die Volumina der Smartphone-Montage, die Anzahl der Einführungen von 5G-Basisstationen, die Verbreitung von Steuergeräten in der Automobilindustrie, die Lieferungen von Industrierobotern und die ASP-Trends von SPI NOR Blended. Die multivariate Regression projiziert diese Treiber bis 2030, während die Szenarioanalyse Investitionsschwankungen und ASP-Kompression abfedert. Etwaige Bottom-up-Lücken werden durch Channel-Check-Ratios überbrückt, die in Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren wie den vierteljährlichen WSTS-Einnahmen und den ASEAN-Importzahlen auf Abweichungen geprüft; Anomalien lösen vor der Freigabe eine erneute Überprüfung durch den Analysten aus. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn wichtige Ereignisse wie Kapazitätsbrände, Exportkontrollen und wichtige Design-Wins eintreten. Ein abschließender Analystenpass stellt sicher, dass die Kunden die neueste Konsensansicht erhalten.

Warum unsere Südostasien-NOR-Flash-Baseline Zuverlässigkeit bietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Regionen, Schnittstellen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein breiterer APAC- oder globaler Geltungsbereich, der Ausschluss von SPI-Geräten mit geringer Dichte, einmalige Währungsumrechnungen und kürzere Vorhersagezeiträume, die zusammen die Gesamtzahlen im Vergleich zu Mordors diszipliniertem SEA-Only-Objektiv und der jährlichen Neukalibrierung aufblähen oder verringern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 90,82 Mio. (2025) | Mordor Intelligence | - |

| 2,8 Mrd. USD (2023, APAC) | Regionale Beratung A | Verwendet den gesamten asiatisch-pazifischen Raum und ein älteres Basisjahr, keine Anpassung der Handelsströme |

| 1,2 Mrd. USD (2023, APAC) | Globale Unternehmensberatung B | Bündelung von SEA mit Nordasien und Wegfall der Unter-65-nm-Würfelspaltung |

| USD 3,22 Mrd. (2025, weltweit) | Industrieverband C | Globaler Roll-up, Mischung aus NOR und Nischen-NV-RAM für die Industrie, unterschiedliche Währungsbasis |

Zusammengenommen zeigt der Vergleich, dass die SEA-Basislinie von Mordor eine ausgewogene, transparente Zahl bietet, die Entscheidungsträger sicher auf klare Variablen und wiederholbare Schritte zurückführen können, wenn Region, Schnittstellentyp und Dichteebenen aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für den Südostasien NOR-Flash-Speicher bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 128,9 Millionen USD erreichen, ausgehend von 96,3 Millionen USD im Jahr 2026 bei einer CAGR von 6,0% über 2026–2031.

Welcher Produkttyp führt die Nachfrage im Südostasien NOR-Flash-Speicher an?

Seriell-NOR-Flash führte 2025 mit einem Umsatzanteil von 62,1% und ist auch das am schnellsten wachsende Typsegment mit einer CAGR von 7,5% bis 2031.

Warum wird der Automobilbereich für die NOR-Flash-Nachfrage in Südostasien immer wichtiger?

Der Automobilbereich ist die am schnellsten wachsende Endanwendung mit einer CAGR von 7,9%, da ADAS, intelligente Cockpits, EV-Steuerungssysteme und OTA-Software alle zuverlässigen Firmware-Speicher benötigen.

Welches Land ist der stärkste Wachstumsmotor in der Region?

Vietnam führte die Region 2025 mit einem Umsatzanteil von 27,6% an und wird voraussichtlich die schnellste CAGR von 6,9% bis 2031 aufgrund seiner Elektronik- und Automobilfertigungsbasis verzeichnen.

Was treibt den Übergang zu schnelleren Schnittstellen bei NOR-Flash-Produkten an?

Oktal- und xSPI-Schnittstellen wachsen am schnellsten mit einer CAGR von 7,7%, da Automobil-SoCs, KI-fähige Prozessoren und fortgeschrittene eingebettete Systeme mehr Lesebandbreite benötigen, als Quad-SPI bieten kann.

Was ist das wichtigste angebotsseitige Risiko für Käufer in diesem Bereich?

Das Hauptrisiko ist die starke Abhängigkeit der Region von Wafer-Gießereien außerhalb Südostasiens, was lokale Montagebetriebe anfällig für Zuteilungsdruck, Preisschwankungen und geopolitische Störungen macht.

Seite zuletzt aktualisiert am: