Taille et Part du Marché du NOR Flash en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 96.28 Millions de dollars américains |

| Taille du Marché (2031) | 128.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du NOR Flash en Asie du Sud-Est par Mordor Intelligence

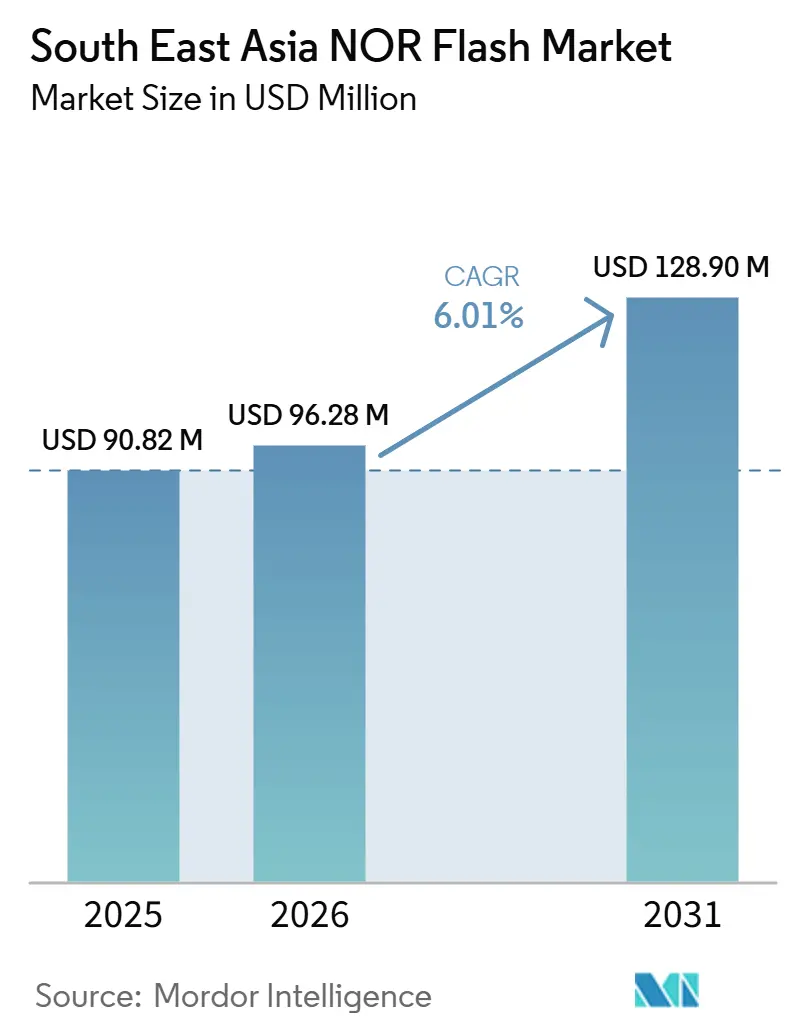

La taille du Marché NOR Flash en Asie du Sud-Est devrait passer de 90,82 millions USD en 2025 à 96,28 millions USD en 2026 et devrait atteindre 128,90 millions USD d'ici 2031, à un CAGR de 6,01 % sur la période 2026-2031. En termes de volume d'expédition, le marché était évalué à 28,38 millions d'unités en 2025 et devrait croître de 30,64 millions d'unités en 2026 à 39,62 millions d'unités d'ici 2031, à un CAGR de 5,27 % pendant la période de prévision (2026-2031). Le marché de la mémoire NOR Flash en Asie du Sud-Est est soutenu par l'expansion manufacturière pilotée par les politiques au Vietnam, en Thaïlande et en Malaisie, ce qui raccourcit les cycles d'approbation des investissements et élargit la base régionale d'assemblage électronique. La demande augmente également parce que les plateformes de véhicules, les équipements de communication et les dispositifs médicaux embarquent davantage de micrologiciels, une sécurité de démarrage renforcée et des mises à jour logicielles plus fréquentes qu'auparavant. Le marché de la mémoire NOR Flash en Asie du Sud-Est bénéficie également des déploiements 5G et FTTH, car chaque terminal de ligne optique, contrôleur de station de base et passerelle domestique nécessite une mémoire non volatile pour le code de démarrage et le stockage de configuration. L'activité concurrentielle reste centrée sur les mises à niveau de produits dans les familles haute densité, basse tension, de qualité automobile et d'interface haute vitesse, tandis que le risque d'approvisionnement reste élevé car la fabrication de plaquettes reste concentrée en dehors de la région. Cela expose le marché de la mémoire NOR Flash en Asie du Sud-Est aux fluctuations d'allocation, mais crée également de la place pour les fournisseurs offrant une longue durée de vie des produits, une certification de sécurité et une planification solide des capacités pour remporter davantage de contrats auprès des assembleurs régionaux.

Points Clés du Rapport

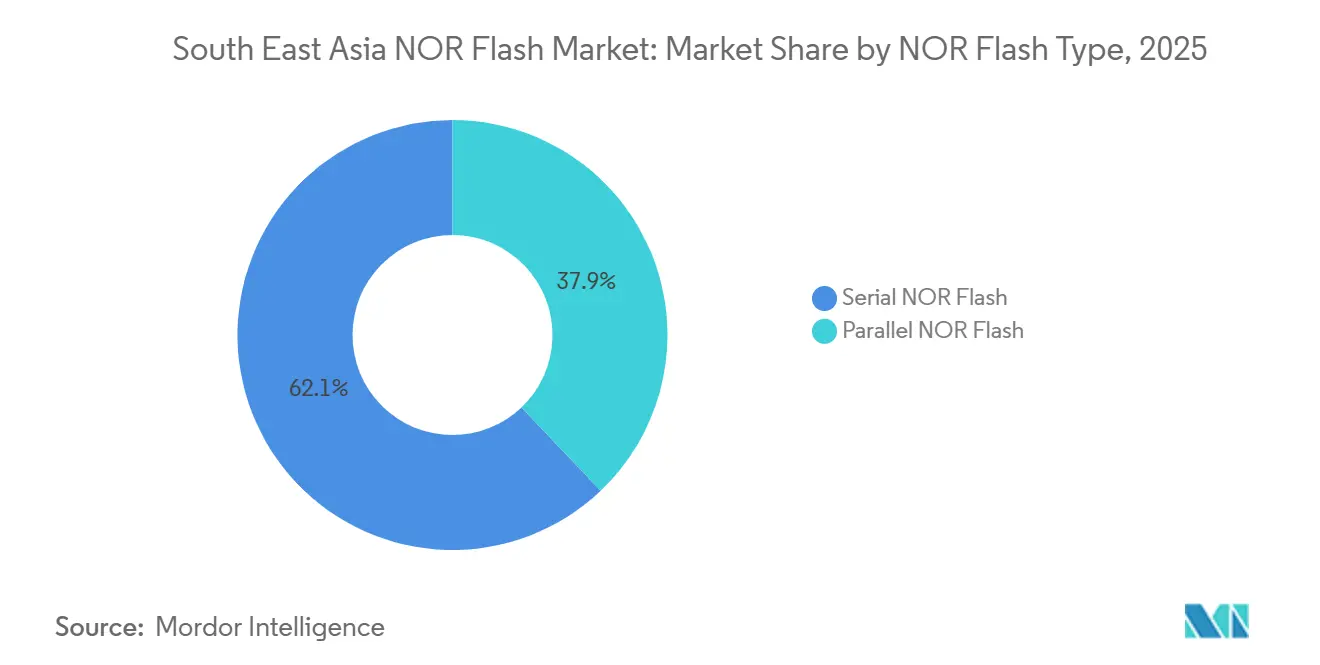

- Par type, la NOR Flash série a dominé avec une part de revenus de 62,1 % du Marché NOR Flash en Asie du Sud-Est en 2025 et devrait également enregistrer le CAGR le plus élevé à 7,5 % jusqu'en 2031.

- Par interface, le Quad SPI a détenu la plus grande part de revenus à 44,8 % en 2025, tandis que l'Octal et le xSPI devraient se développer au CAGR le plus rapide de 7,7 % jusqu'en 2031.

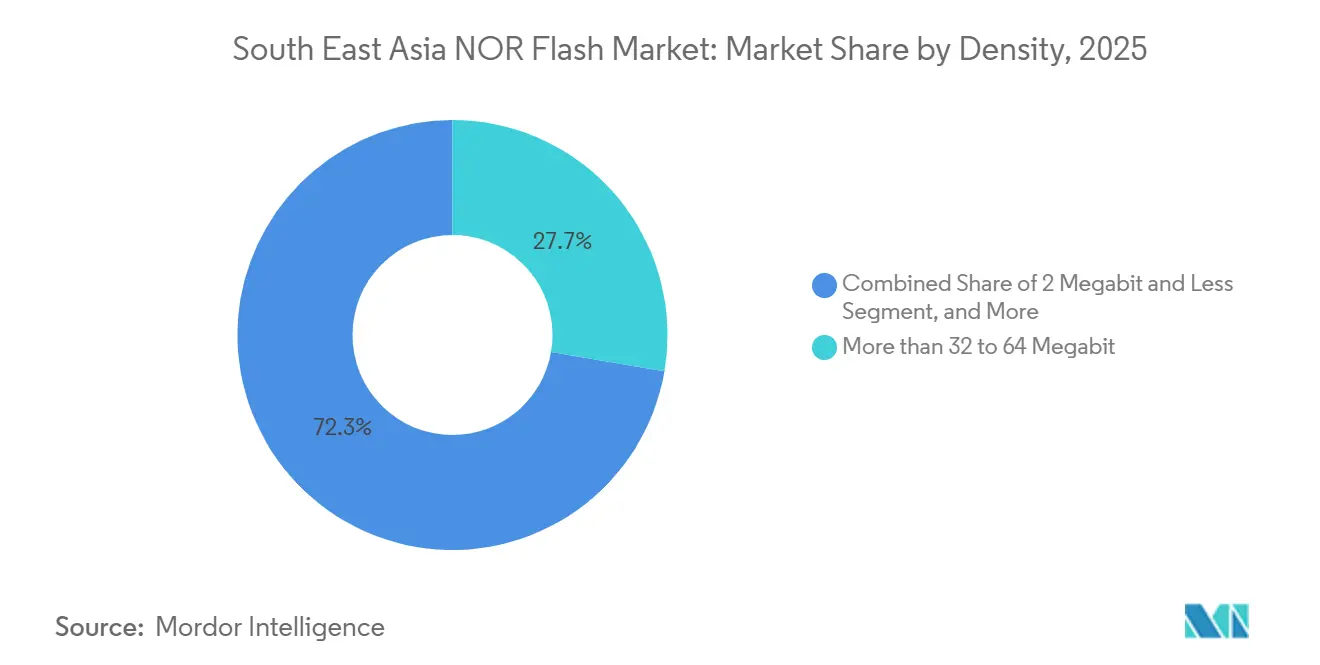

- Par densité, les segments de plus de 32 à 64 mégabits représentaient 27,7 % de la part des revenus en 2025, tandis que le segment supérieur à 256 mégabits devrait croître au CAGR le plus rapide de 7,3 % jusqu'en 2031.

- Par tension, la classe 1,8 V détenait la plus grande part à 39,4 % en 2025, tandis que la classe 1,2 V devrait progresser au CAGR le plus élevé de 8,1 % jusqu'en 2031.

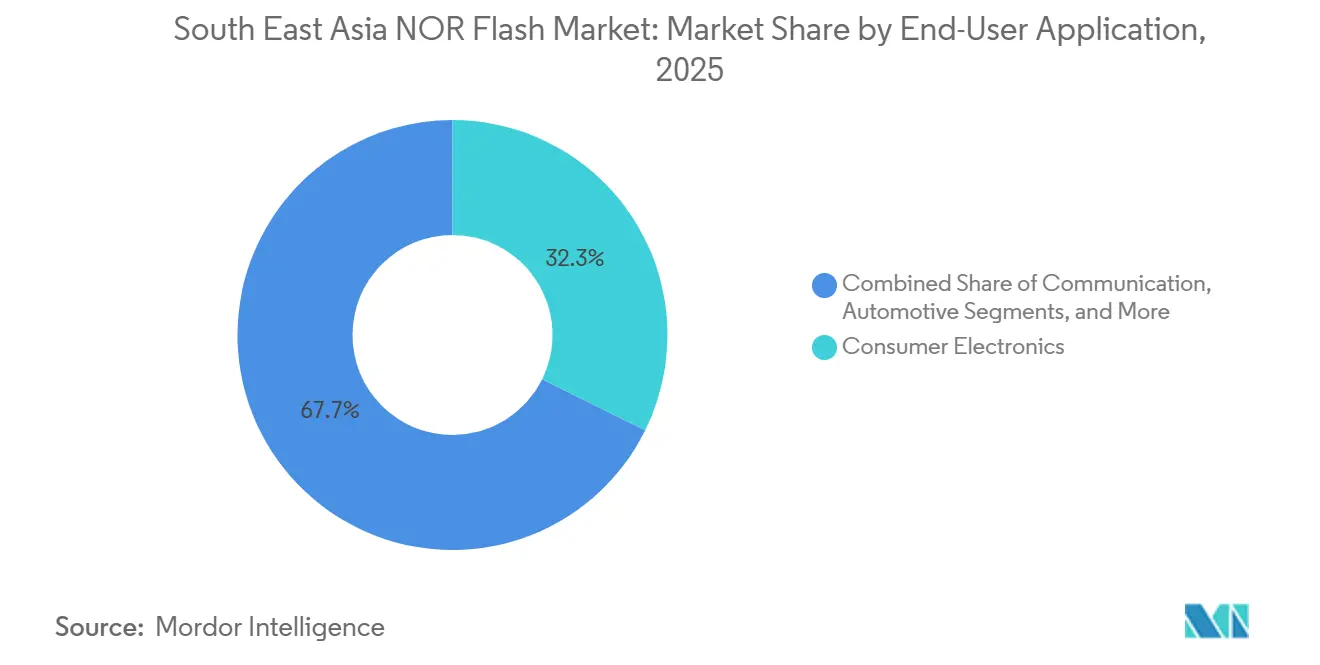

- Par application d'utilisation finale, l'électronique grand public détenait la plus grande part à 32,3 % en 2025, tandis que l'automobile devrait enregistrer le CAGR le plus rapide de 7,9 % jusqu'en 2031.

- Par nœud de technologie de processus, le nœud 65 nm détenait la part dominante à 31,9 % en 2025, tandis que le segment 28 nm et en dessous devrait croître au CAGR le plus rapide de 7,8 % jusqu'en 2031.

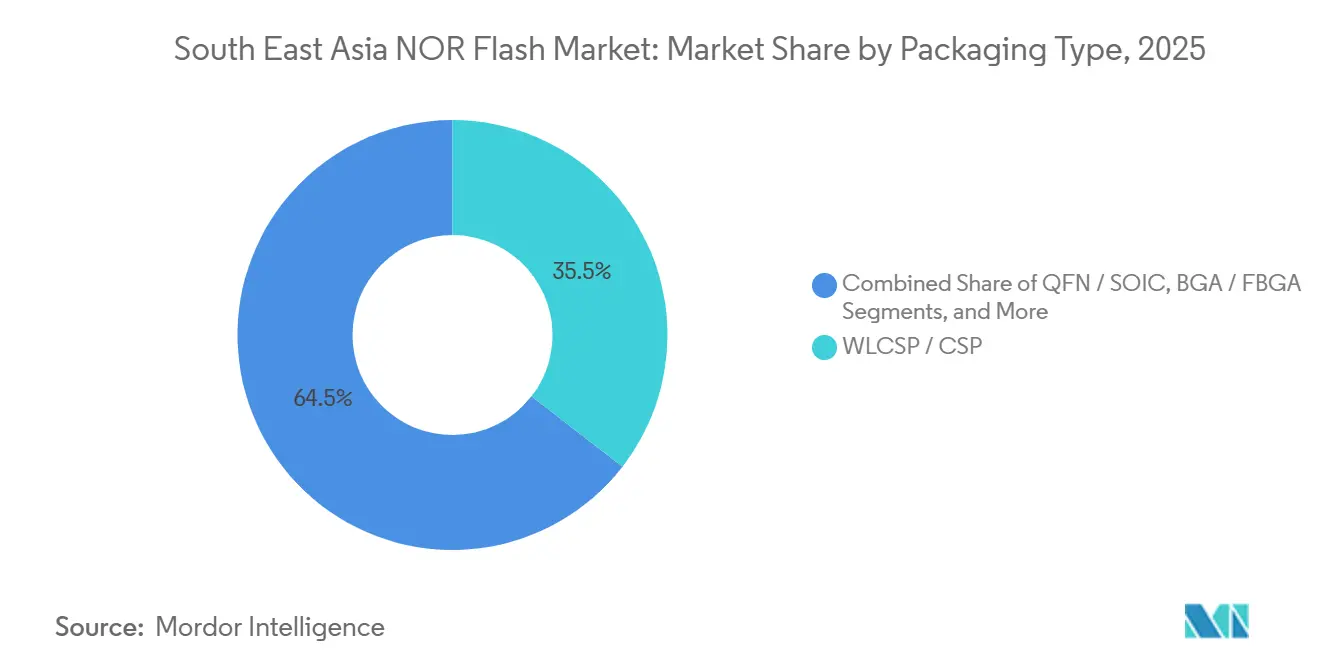

- Par type d'emballage, le WLCSP et le CSP détenaient la plus grande part à 35,5 % en 2025, et ce segment devrait également se développer au CAGR le plus rapide de 7,2 % jusqu'en 2031.

- Par géographie, le Vietnam représentait 27,6 % des revenus régionaux du Marché NOR Flash en Asie du Sud-Est en 2025 et devrait également enregistrer le CAGR le plus rapide de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du NOR Flash en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales stimulant l'expansion dans la fabrication électronique | +1.4% | Vietnam, Thaïlande, Malaisie, Philippines, Indonésie | Court terme (≤ 2 ans) |

| Formation et croissance des pôles d'électronique automobile dans la région | +1.1% | Thaïlande, Malaisie, Vietnam | Moyen terme (2-4 ans) |

| Tendance croissante à l'externalisation dans la fabrication de dispositifs portables et de soins au point d'intervention | +0.8% | Malaisie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Déploiement accéléré de l'infrastructure réseau 5G et fibre jusqu'au domicile | +0.7% | Indonésie, Philippines, Vietnam, Malaisie | Court terme (≤ 2 ans) |

| Initiatives de relocalisation de la chaîne d'approvisionnement par les équipementiers de rang 1 mondiaux | +0.6% | Vietnam, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Demande croissante de NOR Flash dans les microcontrôleurs d'IA en périphérie | +0.5% | Mondial, avec des gains précoces au Vietnam, en Malaisie et en Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales stimulant l'expansion dans la fabrication électronique

La politique gouvernementale est devenue l'un des soutiens à la demande à court terme les plus clairs pour le marché de la mémoire NOR Flash en Asie du Sud-Est, car les programmes d'incitation attirent davantage de projets d'assemblage, d'emballage et de fabrication électronique dans la région. La circulaire 33/2025/TT-BKHCN du Vietnam a établi quatre critères d'éligibilité pour les allègements fiscaux destinés aux fabricants d'électronique, notamment l'utilisation de semi-conducteurs conçus ou fabriqués au Vietnam et une participation d'au moins 30 % à la chaîne d'approvisionnement nationale, ce qui encourage un approvisionnement en composants plus localisé autour des produits à base de puces. La Zone économique spéciale Johor-Singapour, lancée en janvier 2025, offre un taux d'imposition sur les sociétés de 5 % pour les opérations d'électronique et de semi-conducteurs éligibles pendant une durée pouvant aller jusqu'à 15 ans, ce qui améliore les perspectives pour les fournisseurs souhaitant rester proches des centres de conception et d'assemblage des équipementiers. La feuille de route nationale des semi-conducteurs de la Thaïlande vise plus de 230 000 personnels hautement qualifiés sur une période de 25 ans, montrant que le pays traite la capacité dans les semi-conducteurs comme une priorité industrielle à long cycle plutôt que comme une fenêtre politique à court terme.[1]Conseil d'investissement de Thaïlande, "Le BOI dévoile le projet de feuille de route nationale des semi-conducteurs visant à attirer plus de 2 500 milliards de bahts d'investissements," The Legal, thelegal.co.th Le nouveau cadre d'incitation de la Malaisie est entré en vigueur le 1er mars 2026 et a reconfiguré le soutien à la fabrication autour de l'électronique, de l'emballage de semi-conducteurs et de l'ingénierie de précision, ce qui élargit la base des usines consommant du stockage de code et de la mémoire de démarrage. À mesure que ces cadres raccourcissent les décisions de localisation pour les équipementiers de rang 1, ils augmentent la base installée de lignes de production électronique qui génèrent une demande directe et récurrente de NOR Flash.

Formation et croissance des pôles d'électronique automobile dans la région

Les pôles d'électronique automobile stimulent le marché de la mémoire NOR Flash en Asie du Sud-Est, car chaque évolution vers les cockpits intelligents, l'ADAS, la gestion de l'énergie des véhicules électriques et les logiciels OTA accroît la demande de stockage fiable de micrologiciels. Multi-Code Electronics et Huizhou Foryou General Electronics ont signé un accord de fabrication et de développement en septembre 2025 pour localiser les contrôleurs de domaine de cockpit et la technologie de véhicules connectés à travers l'ASEAN, avec MCE investissant entre 150 millions et 200 millions de RM (34 à 45 millions USD) près du hub de fabrication de Perodua. VinFast a atteint plus de 60 % de localisation de véhicules électriques en 2025 et vise 84 % d'ici 2026, ce qui implique une augmentation des achats de mémoire de qualité automobile pour les unités de contrôle électronique et les systèmes de gestion de batterie. La Malaisie bénéficie également d'un avantage structurel car sa base d'exportation de semi-conducteurs et son programme de développement automobile convergent sous des politiques nationales soutenues par l'Institut malaisien de l'automobile, de la robotique et de l'IoT. En pratique, cela signifie que davantage de programmes de véhicules dans la région passent des besoins de mémoire de base à des dispositifs qualifiés en matière de sécurité avec des exigences de fiabilité et de rétention plus strictes. Ce changement élève les barrières à l'entrée, concentre les listes de fournisseurs approuvés et soutient un contenu de plus grande valeur dans le marché de la mémoire NOR Flash en Asie du Sud-Est.

Tendance croissante à l'externalisation dans la fabrication de dispositifs portables et de soins au point d'intervention

L'externalisation dans la fabrication de dispositifs portables et de soins au point d'intervention ajoute une couche de demande durable au marché de la mémoire NOR Flash en Asie du Sud-Est, car ces produits reposent sur le stockage de démarrage, les données d'étalonnage et des micrologiciels stables sur de longs cycles de qualification. L'Asie du Sud-Est a été décrite en 2025 comme un écosystème de fabrication de dispositifs médicaux géopolitiquement neutre et de plus en plus haute technologie, avec des entreprises telles que Boston Scientific et Medtronic développant leurs opérations dans la région, et les dépenses de santé projetées pour croître à un CAGR de 9 % de 2025 à 2029. Philips a conclu des partenariats de fabrication en Indonésie en janvier 2026 avec PT PHC Indonesia et PT Graha Teknomedika pour produire des systèmes d'échographie et des moniteurs de patients dans le cadre des règles de contenu national, montrant que les équipementiers construisent une production locale plutôt que de s'appuyer uniquement sur les importations.[2]Philips, "Philips conclut des partenariats de fabrication locaux pour améliorer l'accès aux soins de santé en Indonésie," Philips, philips.com.sg Ces programmes sont importants car les produits de technologie médicale restent souvent en production pendant 8 à 15 ans et entraînent des coûts de changement élevés une fois les approbations réglementaires obtenues. Cela donne aux fournisseurs de mémoire un profil de demande plus stable et moins saisonnier que dans l'électronique grand public pure. Cela signifie également que les niveaux de densité tels que 8 Mo à 64 Mo restent pertinents dans le marché de la mémoire NOR Flash en Asie du Sud-Est, même si l'attention du public se déplace vers des dispositifs de plus grande capacité.

Déploiement accéléré de l'infrastructure réseau 5G et fibre jusqu'au domicile

Le déploiement des communications à travers la région crée une hausse directe liée aux équipements pour le marché de la mémoire NOR Flash en Asie du Sud-Est, car les équipements réseau ne peuvent pas fonctionner sans code de démarrage stocké et données de configuration. L'Indonésie, les Philippines, le Vietnam et la Thaïlande se sont collectivement engagés à investir plus de 15 milliards USD dans le déploiement FTTH entre 2025 et 2028, et chaque unité de terminaison réseau utilise de la NOR Flash pour le stockage des micrologiciels et de la configuration. La Société financière internationale et PT Link Net Tbk ont annoncé en mars 2026 une transaction mobilisant 150 millions USD, avec un cofinancement de la Banque asiatique de développement, pour étendre les services de haut débit fixe dans les villes secondaires et tertiaires d'Indonésie.[3]Société financière internationale, "La SFI et Linknet s'associent pour étendre la connectivité haut débit fixe à travers l'Indonésie," SFI, ifc.org U Mobile de Malaisie avait déjà atteint 83 % de couverture de population 5G fin 2025, et Telekom Malaysia s'est engagé à investir 430 millions de RM (97 millions USD) en dépenses d'investissement en 2026-2027 pour soutenir le réseau de transport fibre 5G. Les commandes de matériel télécom issues de ces déploiements soutiennent à la fois les densités grand public et intermédiaires, ce qui élargit la base de demande régionale au-delà des appareils portables. Par conséquent, les dépenses d'infrastructure ne constituent pas un signal indirect pour le marché de la mémoire NOR Flash en Asie du Sud-Est ; elles constituent un moteur direct de la consommation lié au déploiement des équipements.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte dépendance aux fonderies situées en dehors de l'Asie du Sud-Est | -1.2% | Vietnam, Indonésie, Philippines, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Pressions accrues sur les marges de la part de fournisseurs chinois compétitifs en termes de coûts | -0.9% | Vietnam, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Adoption croissante de technologies de mémoire non volatile alternatives émergentes | -0.7% | Mondial, avec adoption précoce en Malaisie et dans les segments automobiles avancés | Long terme (≥ 4 ans) |

| Déficits chroniques de main-d'œuvre qualifiée en lithographie sub-20 nm | -0.5% | Vietnam, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux fonderies situées en dehors de l'Asie du Sud-Est

La principale contrainte structurelle du marché de la mémoire NOR Flash en Asie du Sud-Est est que la région consomme de grands volumes de NOR Flash mais ne contrôle pas la base de fabrication de plaquettes qui la produit. L'Asie du Sud-Est fait toujours face à un déficit persistant en matière de fabrication de puces, la production de semi-conducteurs étant concentrée en Chine et à Taïwan, même si la région tente de construire un écosystème de semi-conducteurs plus profond. Les précédents changements d'allocation en Chine vers l'expansion des nœuds logiques matures ont déjà exercé une pression sur la production de NOR Flash, resserrant l'approvisionnement pour les assembleurs dans des pays tels que le Vietnam et la Malaisie. Les engagements commerciaux et d'investissement entre les États-Unis et Taïwan annoncés en janvier 2026 ont orienté 250 milliards USD d'investissements taïwanais dans les semi-conducteurs vers les États-Unis, renforçant l'idée que les nouvelles capacités de fabrication en amont ne se déplacent pas vers l'Asie du Sud-Est à grande échelle. Étant donné que la base de fournisseurs qualifiés dans la NOR Flash est étroite, les fabricants locaux ne peuvent pas facilement se diversifier lorsque l'allocation est tendue. Cela expose le marché de la mémoire NOR Flash en Asie du Sud-Est aux chocs géopolitiques et aux décisions de priorisation des fournisseurs pour la majeure partie de la période de prévision.

Pressions accrues sur les marges de la part de fournisseurs chinois compétitifs en termes de coûts

La pression sur les prix de la part des fournisseurs chinois reste un frein important, car de nombreux acheteurs sur le marché de la mémoire NOR Flash en Asie du Sud-Est opèrent dans des catégories grand public et industrielles très sensibles aux coûts. Les prix de la NOR Flash pour certains modèles ont augmenté de plus de 30 % en l'espace d'un seul mois fin 2025, révélant la faible marge de manœuvre dont disposaient les distributeurs lorsque les cotations en amont évoluaient brusquement. Puya Semiconductor a ajusté ses cotations sur ses gammes de produits SPI NOR à partir de novembre 2025, et son procédé à piège de charge 55 nm reste une source centrale de compétitivité en termes de coûts, même lorsque les prix contractuels augmentent. Les commentaires sur la chaîne d'approvisionnement en 2025 et 2026 ont également mis en évidence une concentration des allocations chez Winbond, GigaDevice et Macronix, notamment à 256 Mb et au-delà, rendant les assembleurs plus petits plus vulnérables face à la concurrence de la demande de serveurs d'IA à marges plus élevées.[4]Ineltek, "Comment sécuriser l'approvisionnement en NOR Flash, NAND SLC et DRAM spécialisée, solutions de crise 2025-2026," Ineltek, ineltek.co.uk Il en résulte que les distributeurs et les fabricants sous contrat au Vietnam, en Indonésie et aux Philippines font souvent face aux deux côtés de l'étau simultanément : une tarification des intrants instable et une concurrence intense sur les prix du marché final. Cette pression peut retarder les achats, comprimer la rentabilité et limiter le rythme auquel certains clients migrent vers des composants de plus grande valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de NOR Flash : la NOR Flash série maintient son leadership grâce à l'adéquation des interfaces et à l'efficacité des cartes

La NOR Flash série représentait 62,1 % des revenus en 2025, représentant 62,1 % de la part de marché NOR Flash en Asie du Sud-Est cette année-là. Elle a également affiché le CAGR projeté le plus rapide parmi les segments de type à 7,5 % pour 2026-2031, montrant que le leadership est renforcé plutôt qu'érodé. Le segment s'aligne avec la base manufacturière régionale car la connectivité SPI, le nombre réduit de broches et les exigences compactes des cartes correspondent aux conceptions à forte densité de microcontrôleurs utilisées dans l'électronique grand public, les équipements de communication et une large gamme de produits industriels. La capacité d'exécution en place réduit également le besoin de RAM fantôme, ce qui maintient la pression sur la nomenclature sous contrôle dans une région où la discipline des coûts façonne l'architecture des produits. En 2026, Winbond continue d'étendre sa feuille de route de produits NOR série haute densité et de qualité automobile, avec des interfaces plus rapides et des facteurs de forme basse consommation qui s'alignent sur ce schéma de demande.

Le résultat pratique est que la NOR série sert à la fois les plateformes grand public à volume élevé et les nouveaux dispositifs en périphérie sans imposer de changements de conception majeurs sur le marché de la mémoire NOR Flash en Asie du Sud-Est. Les dispositifs portables, les modules Wi-Fi, les points de terminaison IoT et les appareils électroménagers intelligents bénéficient tous de l'efficacité spatiale du segment et de la compatibilité standardisée des contrôleurs. C'est pourquoi l'industrie de la mémoire NOR Flash en Asie du Sud-Est continue de traiter la NOR série comme l'option par défaut pour la plupart des nouvelles conceptions, à moins qu'une condition spécifique de bande passante ou de système hérité ne pointe ailleurs. La NOR Flash parallèle a encore un rôle à jouer, mais il est principalement lié aux anciens contrôleurs industriels, aux affichages automobiles et aux systèmes à démarrage intensif où un bus plus large reste opérationnellement utile. Les offres parallèles de qualité automobile d'Infineon et de Winbond ont préservé une niche protégée en 2024 pour les unités de contrôle électronique et les plateformes d'infodivertissement qui nécessitent encore cette architecture. Même ainsi, la direction à long terme du marché de la mémoire NOR Flash en Asie du Sud-Est reste clairement alignée sur les produits série, car la plupart des nouveaux programmes d'assemblage régionaux privilégient les agencements compacts, le nombre réduit de broches et la réutilisation plus facile des plateformes.

Par interface : le Quad SPI maintient la base tandis que l'Octal et le xSPI stimulent le cycle de mise à niveau

Le Quad SPI détenait la plus grande part de revenus d'interface à 44,8 % en 2025, reflétant sa large base d'installation dans l'assemblage électronique grand public. L'Octal et le xSPI devraient croître au CAGR le plus rapide de 7,7 % de 2026 à 2031, indiquant un changement régulier dans les exigences de performance à mesure que les processeurs et les systèmes de véhicules exigent une bande passante de lecture plus élevée. Cette répartition capture la forme actuelle du marché NOR Flash en Asie du Sud-Est, où le volume hérité et les nouvelles conceptions tournées vers l'avenir évoluent à des vitesses différentes. Le Quad SPI reste profondément ancré car de nombreuses plateformes de microcontrôleurs existantes le prennent déjà en charge, et la base installée dans les modules de communication et les produits grand public est importante. Cela lui confère une force de volume continue même lorsque les équipes d'ingénierie se préparent à des normes plus rapides.

L'Octal et le xSPI gagnent du terrain à mesure que l'exécution de code en temps réel devient plus courante dans les processeurs automobiles, les contrôleurs capables d'IA et les systèmes embarqués plus performants sur le marché de la mémoire NOR Flash en Asie du Sud-Est. Le portefeuille SEMPER d'Infineon prend en charge l'Octal SPI et l'HYPERBUS avec des caractéristiques d'endurance et de rétention optimisées pour les utilisations industrielles et automobiles, démontrant que les mises à niveau d'interface sont déjà alignées sur des applications exigeantes. STMicroelectronics prend également en charge les configurations XSPI 8 bits et 16 bits dans ses nouveaux dispositifs de la série STM32N, confirmant que les écosystèmes de contrôleurs sont désormais construits avec la compatibilité xSPI à l'esprit. Les canaux SPI simples et doubles restent importants dans les modules Bluetooth bas de gamme, les capteurs IoT et les dispositifs portables d'entrée de gamme, en particulier dans les marchés sensibles aux coûts tels que le Vietnam et l'Indonésie. Pourtant, la direction de la conception des plateformes est claire, et le marché de la mémoire NOR Flash en Asie du Sud-Est récompensera de plus en plus les fournisseurs capables de prendre en charge à la fois la grande base Quad SPI et le chemin de migration vers l'Octal et le xSPI.

Par densité : les volumes intermédiaires ancrent la demande tandis que le segment supérieur à 256 Mb gagne le plus d'élan

La catégorie de plus de 32 à 64 mégabits détenait 27,7 % des revenus en 2025, ce qui en fait le niveau de densité le plus important du marché régional. Cette plage s'aligne étroitement avec les besoins en micrologiciels des puces Wi-Fi grand public, des SoC Bluetooth, des compteurs intelligents et de nombreux dispositifs portables bas et milieu de gamme, ce qui explique son avantage en volume dans les principaux centres d'assemblage. Elle bénéficie également de larges catalogues de produits et de délais d'approvisionnement plus courts, ce qui importe pour les fabricants gérant des stocks allégés. En ce sens, le segment capture une grande partie de la base installée qui a maintenu le marché de la mémoire NOR Flash en Asie du Sud-Est stable à travers les cycles de demande grand public et de communication. C'est le niveau le plus étroitement lié à la production électronique quotidienne plutôt qu'aux applications spécialisées haut de gamme.

Au sommet, le segment supérieur à 256 mégabits devrait croître à un CAGR de 7,3 % de 2026 à 2031, ce qui en fait la plage de densité à la croissance la plus rapide. La demande de serveurs pilotée par l'IA est une raison majeure, car un rack basé sur le GB200 nécessite beaucoup plus de dispositifs NOR Flash qu'un rack conventionnel et a commencé à réallouer des ressources vers des composants de plus grande capacité. Macronix a déclaré que l'échantillonnage de dispositifs NOR Flash 3D est prévu pour le second semestre 2026, avec une production de masse ciblée pour 2027, ce qui signale une réponse directe de l'industrie aux limites de densité dans les structures NOR 2D traditionnelles. Les plages intermédiaires de 8 mégabits à 32 mégabits restent importantes pour l'IoT et les diagnostics portables, tandis que 128 mégabits à 256 mégabits soutient les équipements réseau, les dispositifs d'accès sécurisé et les sous-systèmes de véhicules. Cela produit un schéma de demande en couches dans le marché de la mémoire NOR Flash en Asie du Sud-Est où aucune famille de densité unique ne peut servir chaque poche de croissance. Cela signifie également que les fournisseurs couvrant les nœuds grand public et haute capacité sont mieux placés pour capter la demande à mesure que les achats se déplacent entre les cycles grand public, les déploiements d'infrastructure et la pression d'allocation liée à l'IA.

Par tension : le 1,8 V maintient la base installée tandis que le 1,2 V devient la principale voie de croissance

La classe 1,8 V détenait la plus grande part à 39,4 % en 2025, représentant une part de premier plan du marché de la mémoire NOR Flash en Asie du Sud-Est au niveau du segment. Son avance reflète une large compatibilité avec la génération dominante de SoC utilisée dans les dispositifs portables, les smartphones et les équipements de communication assemblés dans la région. Les fabricants ont eu peu de raisons de reconfigurer les plateformes héritées en dehors du 1,8 V, étant donné que les performances, la conception des cartes et les chaînes d'approvisionnement le soutiennent déjà bien. La classe 3 V a également conservé un rôle significatif dans les contrôleurs industriels, les unités de contrôle électronique automobiles et les équipements de communication hérités, où la marge de bruit et la tolérance de tension restent importantes. Cela a maintenu la base installée large, en particulier dans les applications avec de longs cycles de remplacement.

La croissance la plus forte, cependant, se déplace vers le 1,2 V, qui devrait augmenter à un CAGR de 8,1 % de 2026 à 2031. Il s'agit du taux de croissance le plus élevé parmi les segments de tension, et il suit la diffusion des SoC d'E/S 1,2 V dans les puces d'inférence IA, les dispositifs portables haut de gamme et les modules sans fil de nouvelle génération qui nécessitent une consommation d'énergie plus faible. GigaDevice a étendu la famille GD25UF en mars 2026 de 8 Mb à 256 Mb à 1,2 V, ciblant directement l'informatique IA, les dispositifs auditifs, les dispositifs médicaux et d'autres produits sensibles à la batterie. Les composants à large tension de 1,65 V à 3,6 V continuent de servir les utilisations industrielles et adjacentes à la défense où la précision de l'alimentation est plus difficile à garantir. Cela donne au marché de la mémoire NOR Flash en Asie du Sud-Est une répartition claire entre l'échelle héritée et la croissance future, avec le 1,8 V préservant le volume tandis que le 1,2 V capte les nouvelles conceptions dans les dispositifs à faible consommation. Au fil du temps, les fournisseurs qui prennent en charge les deux classes de manière propre seront mieux positionnés à mesure que le mix régional évolue vers des produits plus petits, plus intelligents et plus économes en énergie.

Par application d'utilisation finale : l'électronique grand public domine les revenus actuels tandis que l'automobile se développe le plus rapidement

L'électronique grand public représentait la plus grande part à 32,3 % en 2025, soulignant les liens continus de la région avec la chaîne mondiale de fabrication de dispositifs. Les sous-assemblages de smartphones au Vietnam, les appareils électroménagers intelligents en Malaisie et la production de décodeurs à travers l'ASEAN continuent de soutenir une large base de consommation de mémoire de micrologiciels. Cette base installée donne de l'échelle au marché de la mémoire NOR Flash en Asie du Sud-Est même lorsque d'autres catégories d'utilisateurs finaux évoluent de manière inégale. Elle soutient également la demande à travers de multiples densités, interfaces et formats d'emballage plutôt que de la concentrer dans un ensemble de produits étroit. Les équipements de communication et industriels ajoutent une demande de soutien stable, mais l'électronique grand public définit toujours la base de revenus.

L'automobile est l'application à la croissance la plus rapide, avec un CAGR projeté de 7,9 % de 2026 à 2031, ce qui en fait le moteur de croissance le plus clair par utilisation finale. Dans les plateformes de véhicules à définition logicielle, la NOR Flash gère les micrologiciels ADAS, l'initialisation des tableaux de bord, le démarrage sécurisé et la mise en scène des mises à jour OTA, ce qui augmente à la fois le contenu par véhicule et les exigences de qualification. L'ISO 26262 ASIL D est devenu un seuil central d'approvisionnement, et Macronix a étendu sa famille MXSMIO en janvier 2026 pour inclure ce niveau de certification pour les unités de contrôle électronique automobiles, les tableaux de bord et les systèmes ADAS. La famille SEMPER NOR d'Infineon est également positionnée vers les applications automobiles et industrielles critiques pour la sécurité, renforçant le mouvement vers des fournisseurs validés. Le segment des communications reste soutenu par l'infrastructure 5G et FTTH, tandis que les applications industrielles dépendent de dispositifs à longue durée de vie et à faible densité avec des exigences strictes en matière de température et de longévité. Ensemble, ces changements montrent que le marché de la mémoire NOR Flash en Asie du Sud-Est n'est plus uniquement piloté par le volume grand public, car la demande automobile et d'infrastructure stimule régulièrement la valeur du contenu de mémoire qualifié.

Par nœud de technologie de processus : le 65 nm domine par le coût et l'adéquation tandis que le 28 nm et en dessous prend l'avantage de croissance

Le nœud 65 nm détenait la plus grande part à 31,9 % en 2025, et il reste le point d'équilibre central du processus en termes de coût, d'endurance et de performance. À ce nœud, les fournisseurs peuvent fournir les vitesses de lecture et l'endurance de 100 000 cycles de programmation et d'effacement que de nombreux produits à base de microcontrôleurs grand public nécessitent encore, sans le risque de rendement et de coût lié à une mise à l'échelle plus profonde. C'est pourquoi le nœud continue d'ancrer une grande partie du marché de la mémoire NOR Flash en Asie du Sud-Est dans les utilisations grand public et industrielles. Il est suffisamment mature pour une production fiable et suffisamment efficace pour une large gamme de conceptions embarquées. Cela donne aux équipementiers une base d'approvisionnement stable tandis que les nouveaux nœuds se déplacent vers des applications plus sélectives.

La croissance la plus rapide se situe dans le segment 28 nm et en dessous, qui devrait se développer à un CAGR de 7,8 % de 2026 à 2031. Cette demande est liée aux SoC automobiles basse consommation et aux processeurs en périphérie capables d'IA qui nécessitent une meilleure efficacité et une intégration plus étroite. La famille W25QxxRV de Winbond, construite sur une technologie 58 nm mise à jour, montre que les améliorations progressives des nœuds dans la plage 65 nm offrent encore de réels avantages en termes de performance et de consommation sans franchir dans les zones de risque de processus les plus élevées. Dans le même temps, des recherches publiées dans MRS Communications notent que la NOR Flash conventionnelle fait face à des défis majeurs de mise à l'échelle au niveau cellulaire en dessous de 28 nm, ce qui explique en partie pourquoi les fournisseurs explorent des structures 3D plutôt que de s'appuyer uniquement sur la réduction planaire. Le segment 90 nm et plus ancien reste important pour les programmes industriels et automobiles hérités avec des cycles de vie très longs, tandis que 55 nm et 45 nm continuent de servir une grande partie du volume embarqué intermédiaire. Cela laisse le marché de la mémoire NOR Flash en Asie du Sud-Est avec une répartition pratique : les nœuds matures dominent la demande actuelle, tandis que les nœuds avancés et les nouvelles architectures façonnent la prochaine phase de croissance.

Par type d'emballage : le WLCSP et le CSP dominent à la fois l'échelle actuelle et la direction future des produits

Le WLCSP et le CSP détenaient la plus grande part d'emballage à 35,5 % en 2025, et ils devraient également enregistrer le CAGR le plus rapide à 7,2 % jusqu'en 2031. Cela signifie que la même famille d'emballages domine à la fois la demande actuelle et l'adoption future, ce qui indique un changement structurel plutôt qu'un cycle temporaire. Le moteur est simple ; les dispositifs portables plus petits, les dispositifs auditifs, les capteurs IoT compacts et les dispositifs médicaux portables nécessitent tous des empreintes de carte plus réduites et un emballage plus léger. Cela donne au WLCSP et au CSP un rôle central dans le marché de la mémoire NOR Flash en Asie du Sud-Est à mesure que la miniaturisation des produits se répand dans les conceptions grand public, médicales et industrielles à faible consommation. Cela explique également pourquoi la stratégie d'emballage est devenue une question de feuille de route produit plutôt qu'un détail de fabrication en back-end.

La famille GD25UF de GigaDevice est disponible en WLCSP aux côtés des formats USON8 et WSON8, montrant que les fournisseurs alignent les dispositifs basse tension avec les choix d'emballage favorisés par l'électronique compacte. Le QFN et le SOIC sont restés le deuxième groupe d'emballage le plus important en 2025 car ils s'adaptent encore aux équipements industriels et de communication où la compatibilité PCB héritée importe plus que la miniaturisation absolue. Le BGA et le FBGA gagnent du terrain dans les utilisations haute densité et de qualité automobile où la fiabilité des soudures sous chaleur et vibrations est critique. La catégorie Autres, qui comprend le TSOP, le DIP et les anciens formats NOR parallèles, perd du terrain à mesure que les nouvelles conceptions se déplacent vers des interfaces série et des empreintes plus petites. Ce changement est progressif car les clients industriels évoluent lentement, mais la direction est claire sur l'ensemble du marché de la mémoire NOR Flash en Asie du Sud-Est. L'emballage est désormais étroitement lié aux priorités de conception des produits finaux, et les fournisseurs qui prennent en charge à la fois les formats grand public miniaturisés et les agencements automobiles robustes conserveront la position la plus solide.

Analyse Géographique

Le Vietnam représentait 27,6 % des revenus régionaux en 2025 et est également le marché national à la croissance la plus rapide, avec un CAGR projeté de 6,9 % de 2026 à 2031. Son avance est liée à la forte concentration d'assemblage d'équipementiers électroniques ancrée par Samsung, LG, Foxconn et Intel, ce qui maintient le pays au centre de la production régionale de dispositifs. Intel Products Vietnam a exporté plus de 4 milliards d'unités et contribué à plus de 100 milliards USD au chiffre d'affaires cumulatif des exportations du Vietnam au deuxième trimestre 2025, ce qui souligne le rôle du pays dans les chaînes d'approvisionnement mondiales en électronique. L'électronique automobile devient une deuxième couche de soutien, avec Biel Crystal annonçant une usine entièrement intégrée à Haiphong pour le verre de protection automobile et les modules d'affichage de cockpit intelligent en novembre 2025. La poussée de localisation de VinFast vers 84 % d'ici 2026 indique également une augmentation des achats de mémoire de qualité automobile via la base de fournisseurs du Vietnam.

La Malaisie et la Thaïlande forment le deuxième niveau, bien que leurs profils de demande diffèrent de manière utile pour le marché de la mémoire NOR Flash en Asie du Sud-Est. La Malaisie combine la force de l'OSAT avec l'électronique automobile et les nouveaux investissements manufacturiers, et AIXTRON a signé un accord de construction d'une installation greenfield de 47 millions USD avec la MIDA à Penang en mai 2026. Le cadre d'incitation de la Malaisie et la Zone économique spéciale Johor-Singapour attirent également davantage d'activités électroniques et de semi-conducteurs dans la base manufacturière installée. La Thaïlande apporte un avantage différent grâce à sa grande plateforme automobile et à son plan de développement de la main-d'œuvre à long terme dans le cadre de la feuille de route nationale des semi-conducteurs, qui soutient une demande croissante de mémoire qualifiée dans l'électronique de véhicules.

L'Indonésie et les Philippines complètent le tableau régional avec des moteurs de demande différents. L'Indonésie est étroitement liée à l'infrastructure de communication, et le package de financement de la Société financière internationale et de Link Net annoncé en mars 2026 étendra le haut débit par fibre dans les villes mal desservies, stimulant la demande de terminaux de réseau optique qui embarquent du stockage de démarrage. Une analyse locale en mai 2026 a également pointé vers les semi-conducteurs à nœuds matures pour l'automobile, l'IoT, l'électronique de puissance et les utilisations industrielles comme voie de fabrication à court terme la plus réaliste pour l'Indonésie, ce qui correspond au profil large 45 nm à 90 nm de la NOR Flash. Les Philippines, quant à elles, restent importantes car les semi-conducteurs représentaient 60 % à 62 % des exportations de marchandises à 39 milliards USD en 2024 et le pays fournit près de 10 % de la production mondiale d'assemblage, de test et d'emballage. Ses efforts de dorsale fibre et sa base manufacturière dans les zones économiques spéciales soutiennent également une demande croissante d'équipements de communication et de technologie médicale, ce qui maintient le pays pertinent même sans la même échelle d'activité automobile.

Paysage Concurrentiel

Le marché de la mémoire NOR Flash en Asie du Sud-Est est modérément concentré, avec Winbond Electronics Corporation, GigaDevice Semiconductor Inc. et Macronix International Co. Ltd. détenant une part dominante des expéditions régionales. La structure du marché met en évidence une concentration significative du volume parmi un petit groupe de fournisseurs, ce qui confère aux leaders d'échelle des avantages en matière d'allocation, d'étendue de produits et de programmes de support à long terme, en particulier pour les clients nécessitant des qualifications automobiles ou industrielles. Dans le même temps, des fournisseurs plus petits tels que Puya Semiconductor, Elite Semiconductor Microelectronics Technology, AMIC Technology et AP Memory continuent d'exercer une pression sur les prix dans les niveaux de moindre valeur. Cette dynamique crée un environnement de marché où le leadership est évident, mais aucun fournisseur unique ne peut dicter pleinement les prix ou les choix des clients dans toutes les densités et interfaces.

La stratégie récente sur le marché de la mémoire NOR Flash en Asie du Sud-Est s'est centrée sur la spécialisation des produits et la planification des capacités plutôt que sur la seule défense des parts de marché. Winbond a annoncé un plan de dépenses d'investissement record de 42,1 milliards de TWD (1,33 milliard USD) pour 2026 et a ciblé une augmentation de 30 % à 40 % en glissement annuel des expéditions de NOR et NAND Flash, tout en signalant des capacités réservées jusqu'en 2027. Macronix a introduit ArmorBoot MX76 en août 2025 avec démarrage sécurisé, authentification matérielle et vérification de l'intégrité des données, puis a étendu sa famille MXSMIO à l'ASIL D en janvier 2026, signalant un mouvement délibéré vers des niches axées sur la sécurité et la sûreté avec des barrières à l'entrée plus élevées. GigaDevice pousse depuis un autre angle en élargissant sa gamme de produits xSPI à double tension et en développant la gamme GD25UF 1,2 V de 8 Mb à 256 Mb, ce qui renforce sa présence dans les dispositifs portables, les dispositifs d'IA en périphérie et l'électronique médicale. Ces mouvements montrent que la différenciation provient désormais de la vitesse d'interface, de l'efficacité de tension, de la certification de sécurité et des fonctionnalités de sécurité autant que de l'approvisionnement de base en mémoire.

Les fournisseurs chinois restent des challengers importants, mais un compromis clair entre l'attrait des prix et la stabilité de l'approvisionnement façonne leur rôle sur le marché de la mémoire NOR Flash en Asie du Sud-Est. Le positionnement axé sur les coûts aide des fournisseurs tels que Puya à remporter des contrats dans les produits grand public et industriels d'entrée de gamme, mais l'allocation peut se resserrer rapidement lorsque la demande intérieure ou les commandes liées à l'IA absorbent la production. Cela a poussé les équipes d'approvisionnement de la région à examiner de plus près la diversification, la longévité des produits et l'emplacement de fabrication lors de l'approbation des fournisseurs. Cela favorise également les entreprises disposant d'une fabrication basée à Taïwan, d'engagements de support plus longs et de portefeuilles automobiles ou industriels validés. Par conséquent, la concurrence porte de moins en moins sur la simple capacité à offrir de la NOR Flash et de plus en plus sur la capacité à offrir de la NOR Flash qualifiée avec une livraison stable tout au long de la période de prévision.

Leaders du Secteur du NOR Flash en Asie du Sud-Est

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AIXTRON SE a conclu un accord de construction d'une installation de fabrication de semi-conducteurs greenfield de 47 millions USD avec la MIDA à Penang, en Malaisie, lors de SEMICON Asie du Sud-Est 2026, marquant le premier site de production d'AIXTRON en Malaisie pour les équipements de dépôt de semi-conducteurs composés et renforçant la position de Penang en tant que pôle de fabrication de semi-conducteurs avancés avec une production prévue pour commencer au second semestre 2027.

- Mars 2026 : La Société financière internationale et PT Link Net Tbk, Linknet, ont annoncé une transaction de financement mobilisant 150 millions USD de la Banque asiatique de développement pour étendre la connectivité haut débit par fibre dans les villes secondaires et tertiaires d'Indonésie, en déployant des terminaux de réseau optique qui intègrent de la NOR Flash pour le stockage du code de démarrage dans les marchés mal desservis.

- Février 2026 : Winbond Electronics Corporation a annoncé un plan de dépenses d'investissement record de 42,1 milliards de TWD, soit 1,33 milliard USD, pour 2026, ciblant une augmentation de 30 à 40 % en glissement annuel des expéditions de NOR et NAND Flash. Le président de Winbond, James Chen, a confirmé que les capacités sont entièrement réservées jusqu'en 2026 et 2027, chaque rack de serveur IA basé sur le NVIDIA GB200 nécessitant plus de 120 puces NOR Flash, soit l'équivalent de la consommation de 120 PC, soulignant la hausse de la demande de NOR haute capacité pilotée par l'IA.

- Janvier 2026 : Macronix International Co. Ltd. a étendu sa famille de mémoire Flash MXSMIO pour inclure la conformité ISO 26262 ASIL D, le niveau de certification de sécurité fonctionnelle automobile le plus élevé, avec des variantes d'interface Octal Flash et QSPI multi-E/S ciblant les unités de contrôle électronique automobiles, les tableaux de bord et les systèmes ADAS. Cette extension de produit répond directement au segment d'application d'utilisation finale automobile à la croissance la plus rapide dans les pôles de fabrication d'électronique de véhicules en Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la mémoire flash NOR de l'Asie du Sud-Est comme les ventes, en valeur, de puces NOR sérielles et parallèles nouvellement fabriquées sur des nœuds de 90 nm à moins de 28 nm et expédiées aux fabricants d'appareils en Indonésie, en Malaisie, aux Philippines, en Thaïlande et au Viêt Nam pour le stockage de codes et les fonctions de démarrage rapide dans les équipements grand public, automobiles, industriels et de communication.

Exclusion du champ d'application : Les alternatives émergentes telles que la MRAM, la RRAM et toutes les formes de flash NAND ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- NOR de 2 Mégabits et Moins

- NOR de 4 Mégabits et Moins (supérieur à 2 Mo)

- NOR de 8 Mégabits et Moins (supérieur à 4 Mo)

- NOR de 16 Mégabits et Moins (supérieur à 8 Mo)

- NOR de 32 Mégabits et Moins (supérieur à 16 Mo)

- NOR de 64 Mégabits et Moins (supérieur à 32 Mo)

- NOR de 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR de 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et sub-1,8 V similaires) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final (Valeur et Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et En Dessous

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

- Par Géographie (Valeur, Volume)

- Vietnam

- Indonésie

- Philippines

- Thaïlande

- Malaisie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fonderies de plaquettes, des maisons OSAT, des fabricants de modules et des responsables des achats à Singapour, Bangkok et Ho Chi Minh Ville pour valider les courbes de coût de la taille de la matrice, les préférences en matière d'interface SPI et les normes d'inventaire des canaux. Des enquêtes de suivi menées auprès d'entreprises d'électronique automobile de niveau 1 et de passerelles IoT ont permis de combler des lacunes critiques sur la migration future des densités et la demande élastique en termes de prix.

Recherche documentaire

Nous avons rassemblé des données de base sur l'offre, le commerce et la consommation à partir d'ensembles de données ouvertes publiées par le WSTS, UN Comtrade, ASEANstats et les portails douaniers nationaux, qui, ensemble, signalent les changements de production, la dépendance à l'égard des importations et les prix de vente moyens. Les livres blancs de l'industrie et les notes sur les gains de conception de JEDEC, GSMA et SEMI, ainsi que les 10-K et les dossiers des investisseurs, ont ajouté de la couleur aux cartes routières de la densité et aux taux d'attachement au marché final. Les sources d'abonnement, notamment D&B Hoovers pour les répartitions des revenus des fabless, Dow Jones Factiva pour les annonces de capacité et Questel pour les principales familles de brevets liés au NOR, nous ont aidés à cartographier l'intensité de la concurrence et la vitesse de l'innovation. Cette liste est illustrative ; de nombreuses autres publications ont été examinées afin de vérifier et d'affiner les données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le commerce HS 854232 et la production de plaquettes dans la région en demande en dollars, ajustée en fonction de la valeur ajoutée locale et des réexportations. Il corrobore ensuite les totaux avec des vérifications sélectives ascendantes, des expéditions de fournisseurs échantillonnées et des références de prix de vente moyen pour aligner la réalité. Les principales données d'entrée alimentant le modèle comprennent les volumes d'assemblage de smartphones, le nombre de déploiements de stations de base 5G, la pénétration des calculateurs automobiles, les expéditions de robots industriels et les tendances des prix de vente moyens SPI NOR. La régression multivariée projette ces facteurs jusqu'en 2030, tandis que l'analyse des scénarios tient compte des fluctuations des dépenses d'investissement et de la compression du prix de vente moyen. Tout écart ascendant est comblé à l'aide de ratios de vérification des canaux convenus lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport à des indicateurs indépendants tels que les recettes trimestrielles du WSTS et les chiffres d'importation de l'ANASE ; les anomalies déclenchent de nouvelles vérifications de la part des analystes avant d'être approuvées. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, tels que des incendies de capacité, des contrôles à l'exportation et des gains de conception majeurs. Un dernier passage des analystes permet de s'assurer que les clients reçoivent le dernier consensus.

Pourquoi notre ligne de base NOR Flash en Asie du Sud-Est commande-t-elle la fiabilité ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des zones géographiques, des interfaces et des rythmes d'actualisation différents.

Parmi les principaux facteurs d'écart, citons l'élargissement de la portée de l'APAC ou du monde, l'exclusion des dispositifs SPI à faible densité, les conversions monétaires ponctuelles et les fenêtres de prévision plus courtes, qui, ensemble, gonflent ou dégonflent les totaux par rapport à l'objectif discipliné de Mordor concernant uniquement l'ESE et à la recalibration annuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 90,82 millions USD (2025) | Renseignements sur le Mordor | - |

| 2,8 milliards USD (2023, APAC) | Conseil régional A | Utilisation de l'ensemble de la zone Asie-Pacifique et d'une année de base plus ancienne, pas d'ajustement des flux commerciaux |

| 1,2 milliard USD (2023, APAC) | Conseil mondial B | Regroupement de l'Asie du Sud-Est avec l'Asie du Nord et omission du fractionnement des filières de moins de 65 nm |

| 3,22 milliards de dollars (2025, au niveau mondial) | Association sectorielle C | Regroupement mondial, mélange de NOR et de NV-RAM industrielles de niche, base monétaire différente |

Dans l'ensemble, la comparaison montre que lorsque la région, le type d'interface et les niveaux de densité sont alignés, l'EES de référence de Mordor offre une figure équilibrée et transparente que les décideurs peuvent retracer en toute confiance à partir de variables claires et d'étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la perspective de valeur pour 2031 pour la mémoire NOR Flash en Asie du Sud-Est ?

Le marché devrait atteindre 128,9 millions USD d'ici 2031, en hausse par rapport à 96,3 millions USD en 2026, à un CAGR de 6,0 % sur 2026-2031.

Quel type de produit domine la demande de mémoire NOR Flash en Asie du Sud-Est ?

La NOR Flash série a dominé avec une part de revenus de 62,1 % en 2025 et est également le segment de type à la croissance la plus rapide avec un CAGR de 7,5 % jusqu'en 2031.

Pourquoi l'automobile devient-elle importante pour la demande de NOR Flash en Asie du Sud-Est ?

L'automobile est l'application d'utilisation finale à la croissance la plus rapide à 7,9 % de CAGR car l'ADAS, les cockpits intelligents, les systèmes de contrôle des véhicules électriques et les logiciels OTA nécessitent tous un stockage fiable de micrologiciels.

Quel pays est le moteur de croissance le plus fort de la région ?

Le Vietnam a dominé la région avec une part de revenus de 27,6 % en 2025 et devrait afficher le CAGR le plus rapide à 6,9 % jusqu'en 2031 grâce à sa base de fabrication électronique et automobile.

Qu'est-ce qui stimule le passage vers des interfaces plus rapides dans les produits NOR Flash ?

L'Octal et le xSPI croissent le plus rapidement à 7,7 % de CAGR car les SoC automobiles, les processeurs capables d'IA et les systèmes embarqués avancés nécessitent une bande passante de lecture supérieure à ce que le Quad SPI peut fournir.

Quel est le principal risque côté offre pour les acheteurs dans ce domaine ?

Le risque clé est la forte dépendance de la région aux fonderies de plaquettes situées en dehors de l'Asie du Sud-Est, ce qui expose les assembleurs locaux à la pression d'allocation, aux fluctuations de prix et aux perturbations géopolitiques.

Dernière mise à jour de la page le: