韓国 NOR フラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

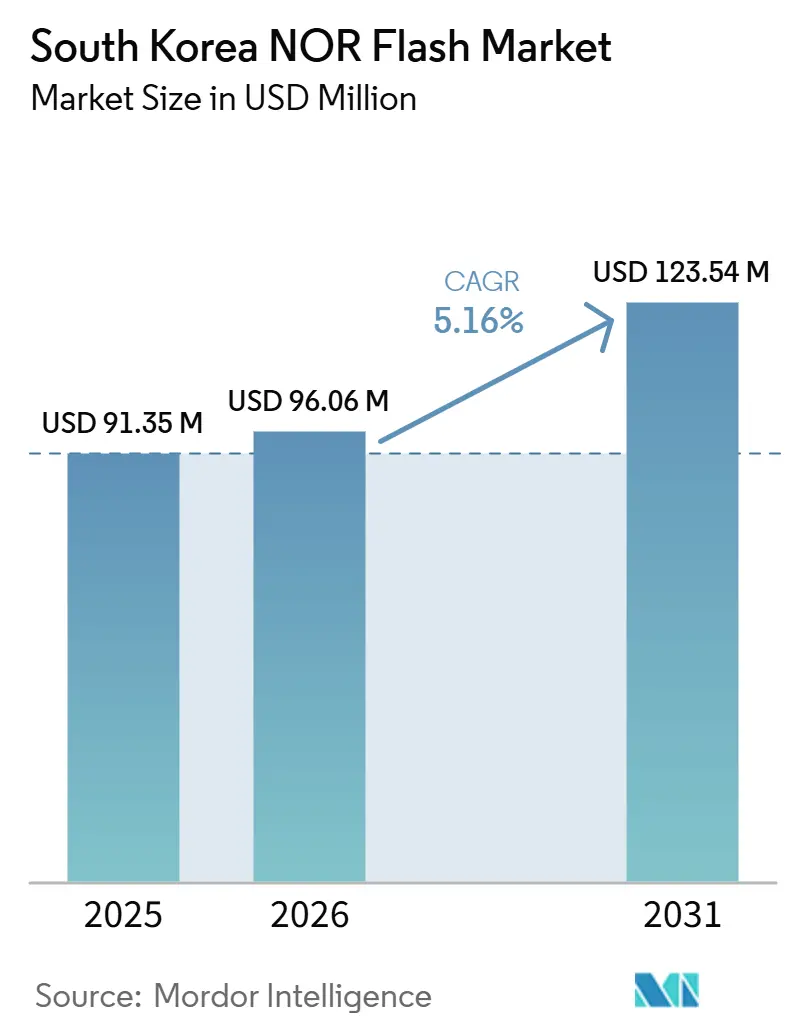

| 市場規模 (2026) | 96.06 百万米ドル |

| 市場規模 (2031) | 123.54 百万米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による韓国 NOR フラッシュ市場分析

韓国NORフラッシュ市場は2025年に9,135万米ドルと評価され、2026年の9,606万米ドルから2031年には1億2,354万米ドルに達すると推定され、予測期間2026年~2031年においてCAGR 5.2%で成長する見込みです。同市場は2026年に安定した需要フェーズに入り、自動車エレクトロニクス、5G対応エッジインフラ、および国内エレクトロニクス・通信システム全体でのAI連携サーバー需要の高まりに支えられています。韓国はアジアにおける最も重要なエレクトロニクス製造拠点の一つであり、自動車OEM、半導体ファブ、装置メーカー、通信機器サプライヤーの密集した基盤から需要が生まれています。同国の大規模な5G加入者基盤と強固なデバイスエコシステムは、エッジノード、通信SoC、ファームウェア依存の組み込みシステムにおけるNORフラッシュの用途を拡大しています。AIサーバーハードウェアがシステムあたりのNORコンテンツをより多く吸収する一方、自動車および産業向け認定が承認済みサプライヤープールを限定的に保つため、供給状況も過去のサイクルより逼迫しています。これにより、韓国NORフラッシュ市場は、ファウンドリ競争とメモリ代替が成長の主な抑制要因であり続ける中でも、自動車グレード、高密度、高帯域幅製品において明確な成長余地を有しています。

レポートの主要ポイント

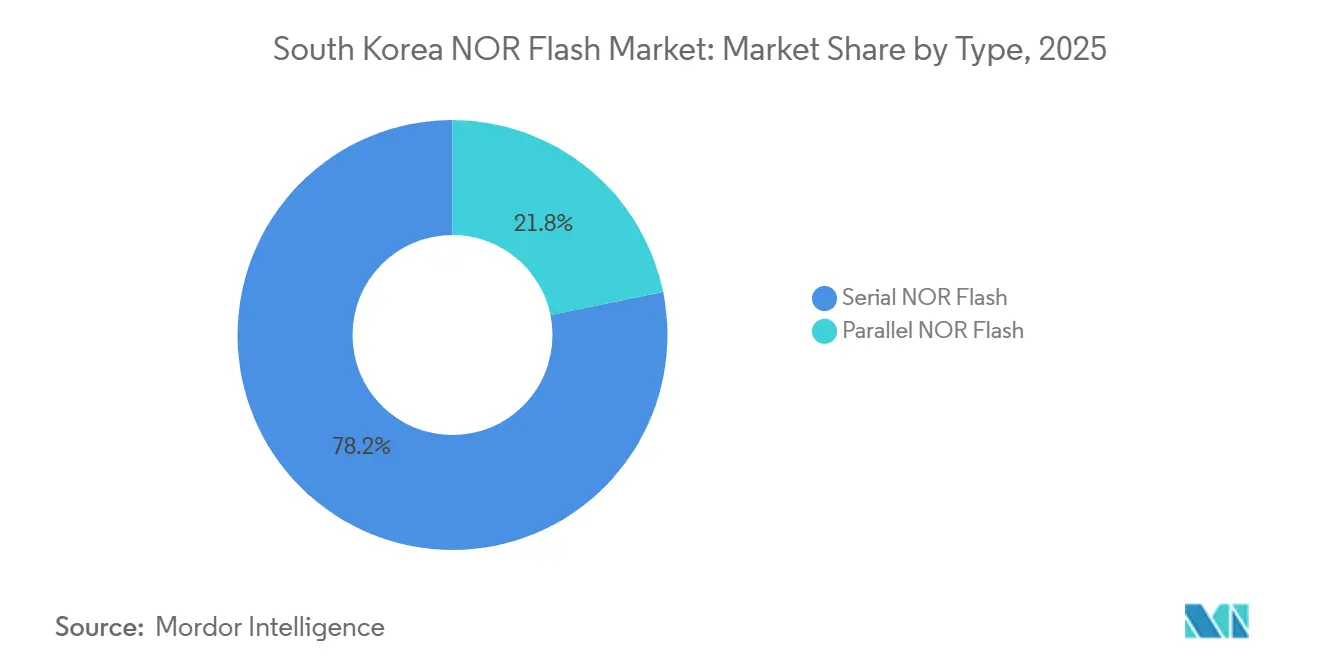

- タイプ別では、シリアルNORフラッシュが2025年に78.2%のシェアを占め、パラレルNORフラッシュはレガシー産業・通信ニッチに集中しており、タイプ別の最速成長CAGRはソースドラフトに記載されていません。

- インターフェース別では、クアッドSPIが2025年に46.1%のシェアを占め、オクタルおよびxSPIデバイスは2031年までに9.7%のCAGRで拡大すると予測されています。

- 密度別では、16 Mb(8 Mb超)NORティアが2025年に27.4%のシェアを占め、128 Mb(64 Mb超)NORティアは2031年までに7.1%のCAGRで成長すると予測されています。

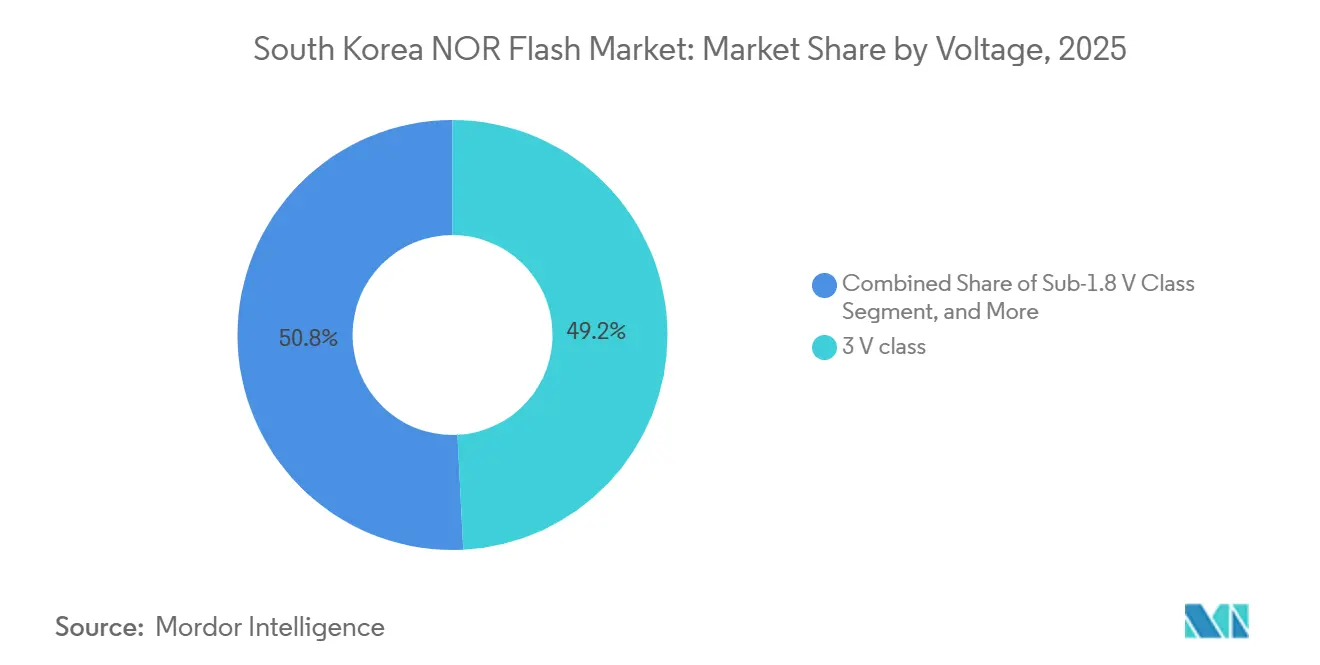

- 電圧別では、3Vクラスが2025年に49.2%のシェアを占め、1.8V未満クラスは2031年までに8.6%のCAGRで拡大すると予測されています。

- エンドユーザーアプリケーション別では、自動車が2025年に34.1%のシェアを占め、ソースドラフトで最も強い成長見通しを示しましたが、個別のCAGR数値は提供されていません。

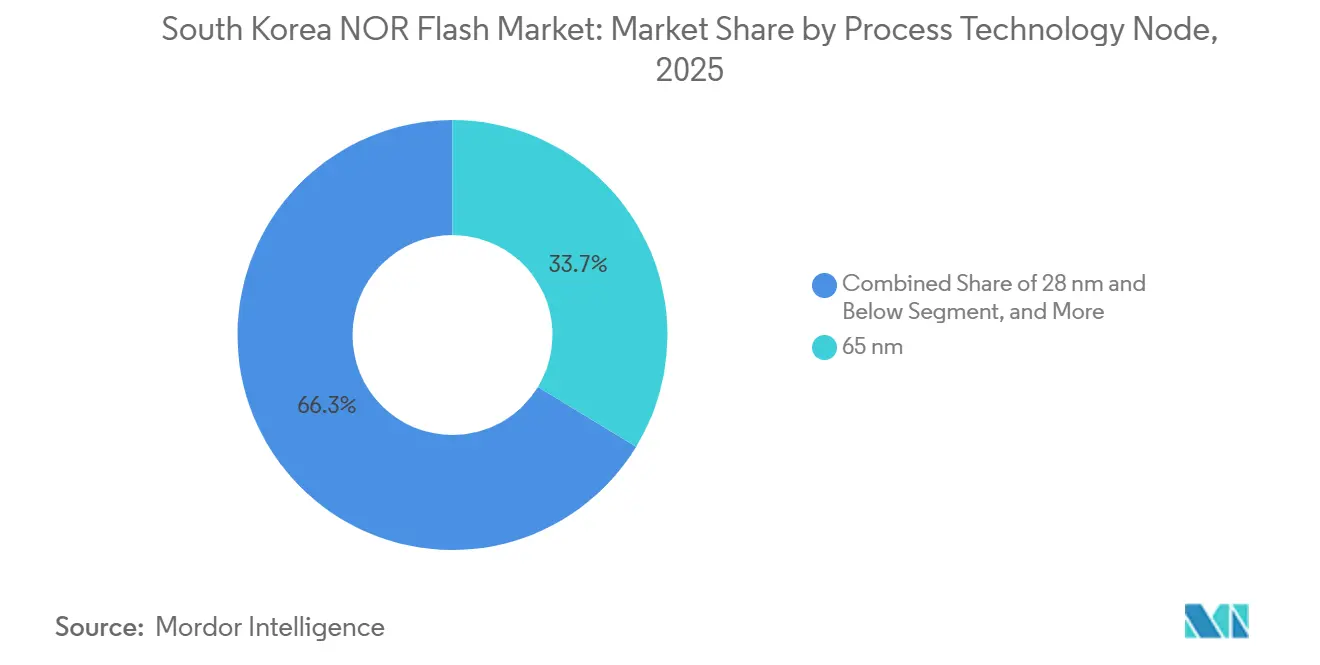

- プロセス技術ノード別では、65 nmが2025年に33.7%のシェアを占め、28 nm以下ティアは2031年までに8.4%のCAGRで成長すると予測されています。

- パッケージングタイプ別では、BGAおよびFBGAが2025年に41.6%のシェアを占め、WLCSPおよびCSPフォーマットは2031年までに6.7%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国 NOR フラッシュ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル化の進展とデータ中心アプリケーションの拡大 | +1.2% | アジア太平洋地域の中核ハブとしての韓国を含むグローバル | 短期(2年以内) |

| 5G対応IoTエッジノードの拡大 | +1.0% | 韓国、アジア太平洋地域中核 | 短期(2年以内) |

| 急速なADASおよびスマートビークルの普及 | +0.9% | 韓国、北米、欧州連合 | 中期(2~4年) |

| 国内チップサプライチェーンに対する政府インセンティブ | +0.6% | 韓国固有、アジア太平洋地域への波及効果 | 中期(2~4年) |

| ウェアラブル医療機器におけるウェーハレベルCSPの採用拡大 | +0.4% | アジア太平洋地域および欧州連合に集中したグローバル | 中期(2~4年) |

| コードストレージダイを必要とするチップレットベースの異種集積の台頭 | +0.3% | 東アジアに集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル化の進展とデータ中心型アプリケーションの拡大

AI連携サーバーシステムはNORフラッシュ需要を従来のコンシューマー・産業用途をはるかに超えて牽引しており、その変化は韓国NORフラッシュ市場にも影響を与えています。EE Timesは、Nvidia GB200 NVL72ラックには30個以上のNORフラッシュデバイスが必要であり、以前のAIサーバー世代の3~5個から増加したと報告し、ラックあたりのNORコンテンツは600米ドルを超え、2年以内に900米ドルに近づくと予測されています。韓国の国内OEM、エレクトロニクスメーカー、インフラ購買者がローカル展開および輸出連携プログラム向けにAIコンピュートシステムをより多く調達しているため、この牽引力は韓国において重要な意味を持ちます。NORフラッシュは、レイテンシに敏感な動作においてNANDが十分に対応できないセキュアブート、ファームウェア初期化、XiP機能を依然として担っており、これらのシステムの制御レイヤーに組み込まれ続けています。供給への影響はすでに顕在化しており、WinbondはNORフラッシュ容量が2026年および2027年を通じて完全に予約済みであると示しており、自動車、IoT、産業向け購買者への割り当てが逼迫した状態が続いています。[1]Winbond、「Winbond、2025年通期業績を発表」、Winbond、winbond.com

5G 対応 IoT エッジノードの拡大

韓国NORフラッシュ市場は、同国の高度に発達した5G基盤からも恩恵を受けており、ファームウェア依存のゲートウェイ、ルーター、エッジモジュールが信頼性の高いコードストレージに依存しています。韓国は2024年初頭にSK Telecom、KT、LG U+合計で3,300万人の5G加入者を有しており、ファームウェア駆動の接続デバイスの設置基盤が異例に大きい状態を維持しています。これらのデバイスは信頼性の高いXiP動作と高速ブート応答を必要とし、固定無線アクセスユニット、産業用コントローラー、スマートシティシステムにおけるNORフラッシュの地位維持に貢献しています。Bivocomの2025年製品事例では、5G IoTルーターがデュアルファームウェアパーティションとゼロダウンタイムOTAアップデートをサポートするために64 MBのNORフラッシュを搭載して出荷されており、接続エッジ設計の方向性を反映しています。eRedCap、5G NRバリアント、ローカルエッジAIモジュールがより広く普及するにつれ、韓国NORフラッシュ市場は単一の主力デバイスカテゴリーではなく、接続エンドポイントを通じてボリュームを積み上げていく可能性が高いです。

急速なADASおよびスマートビークルの普及

自動車エレクトロニクスは韓国NORフラッシュ市場の最も強力な成長エンジンの一つであり続けており、ADAS、デジタルコックピット、ゾーナル制御システムにおけるコードストレージ要件が急速に高まっています。InfineonのSEMPERファミリーは2025年5月にSGS-TÜVからASIL-D認証を取得しており、この認証レベルは自動車メモリ要件が機能安全性と高信頼性ブートメモリへと強くシフトしていることを反映しています。WinbondのW35Tオクタル NORラインは、JEDEC xSPIを介してDDR動作で最大400 MB/sの連続読み取りスループットをサポートしており、次世代車両コントローラーにおける即時コードアクセスのニーズに適合しています。車両がセントラライズドコンピュートおよびソフトウェア定義機能へと移行するにつれてファームウェアイメージも大型化しており、従来の16 Mbから64 Mbの範囲ではなく128 Mbから256 Mbのデバイスへの採用が進んでいます。AEC-Q100グレード1およびISO 26262要件は弱小サプライヤーを排除し、韓国NORフラッシュ市場において実績ある自動車ポートフォリオを持つ確立されたベンダーの地位を支えています。

国内チップサプライチェーンに対する政府インセンティブ

政策支援は韓国NORフラッシュ市場の事業環境を強化しており、直接投資の大部分はスタンドアロンのNOR容量ではなく、より広範な半導体容量を対象としています。Businesskoreaは、改正Kチップス法が大企業・中堅企業向けの設備投資税額控除を20%に、中小企業向けを30%に引き上げ、半導体研究開発税額控除を2031年まで延長したと報告しています。Korea Timesも、国内半導体能力強化のための金融、インフラ、研究開発を対象とした26兆ウォン(190億米ドル)の投資を報告しています。聯合ニュースは、龍仁半導体クラスターが2024年12月に国家産業団地に指定され、Samsung ElectronicsとSK Hynixが同クラスターに合計1,000兆ウォン(7,500億米ドル)の投資を約束したと伝えています。NORフラッシュ需要に対するより直接的な恩恵は、専用NORウェーハ着工の近期的な増加よりも、より強固なローカル設計・テスト・パッケージグ・調達エコシステムから生まれる可能性が高いです。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い研究開発費およびファブ転換コスト | -1.2% | アジア太平洋地域拠点サプライヤーへの相対的影響が大きいグローバル | 長期(4年以上) |

| 代替品の入手可能性、SLC NANDおよびMRAM | -0.9% | グローバル | 中期(2~4年) |

| 厳格な自動車AEC-Q100信頼性ハードル | -0.5% | 韓国、欧州連合、北米 | 中期(2~4年) |

| 先端ノードにおけるファウンドリ容量の逼迫 | -0.4% | アジア太平洋地域中核、北米および欧州連合への波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発費およびファブ転換コスト

先端ノードのNOR製造は依然としてコストが高く、追加プロセスステップが他のメモリカテゴリーと同規模の密度向上をもたらさないためです。EE Timesは、Macronixが2025年から2026年にかけてMLC NANDへ容量を振り向け、ノード転換が依然として高い資本集約性を持つため3D NORの量産を2027年に延期したと報告しています。2025年のIEDM論文では、Gb密度NORフラッシュチップレットにCu ハイブリッドボンディングと先端CMOS統合が必要であり、商業規模化が始まる前から技術的ハードルが高いことが示されています。[2]Hang-Ting Lue他、「Gb密度組み込みフラッシュチップレット向け低レイテンシ・低電力センシングを備えた新規3D積層スプリットゲート1.5T NORフラッシュのアーキテクチャ設計とシミュレーション」、IEEE、ieee.orgMicrochipとUMCは、28 nm SuperFlashジェネレーション4自動車プラットフォームが標準CMOSフローを超えた専門的なプロセス適応を必要としたと述べており、新しいNORノードが需要が示唆するほど迅速に拡大しない理由を裏付けています。[3]Microchip Technology、「SSTとUMCが28nm SuperFlashジェネレーション4自動車グレード1プラットフォームの提供開始を発表」、Microchip Technology、microchip.comこれらの経済性により、供給は少数の統合ベンダーに集中し続け、韓国NORフラッシュ市場が追加の認定済み供給を受けるペースを遅らせる可能性があります。

代替品の入手可能性、SLC NANDおよびMRAM

韓国NORフラッシュ市場は、ストレージ密度、耐久性、またはコストがバイトアドレス可能なXiPよりも重要なアプリケーションにおいて代替圧力にも直面しています。SLC NANDは、ファームウェアをブート時にDRAMにシャドウイングできるテレマティクスおよびデータロギングシステムで存在感を増しており、これらのユースケースでは直接実行の価値が低下しています。Microsoft Researchは、HotOS 2025においてSTT-MRAMおよびRRAMがAIエッジワークロードの有力な代替手段であり、先端ノードCMOSと統合できると指摘しており、将来の不揮発性メモリ選択への圧力が続いています。Winbondの2025年製品ガイドには、240 MB/sの読み取りスループットとはるかに高速な消去動作を持つW35N-JWオクタルNANDラインが含まれており、NORフラッシュ設計スロットと重複することが多いOTAファームウェアアップデートワークロードを直接ターゲットにしています。NORフラッシュはセキュアブート、ADASコードストレージ、安全性重視のファームウェアにおいて防御可能な地位を維持していますが、非XiPアプリケーションにおけるアドレス可能なボリュームは着実な圧力にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORの優位性がプラットフォーム全体で深化

シリアルNORフラッシュは2025年の韓国NORフラッシュ市場の78.2%を占め、自動車、コンシューマー、産業、通信設計全体でパラレルNORを大きく引き離しました。このセグメントの強みは、コンパクトなSoCレイアウト、低ピン数、シンプルな基板設計との適合性にあり、これらはすべてスペースが制約されたエレクトロニクスにおいて重要です。この優位性は、基板面積とルーティングのシンプルさがコストと認定サイクルの両方に影響するウェアラブル、IoTセンサー、通信モジュール、自動車コントローラーにおいて特に顕著です。パラレルNORフラッシュは、決定論的アクセス動作が古いアーキテクチャにとって依然として重要なレガシー産業制御システムおよび通信機器において、より小さな設置基盤を維持しています。これらのニッチが維持されていても、韓国NORフラッシュ産業は現在明確にシリアル製品を中心としており、ほとんどの新しいプラットフォームは広いパラレルバスではなくSPIベースのインターフェースを中心に設計されています。

Winbondの2026年2月のW25Q-RVシリーズのアップデートでは、標準シリアルフォームファクター内で自動車ISO 26262指向の設計向けにオンチップECCおよびチェックサム機能が追加され、シリアル製品がかつてより専門的なソリューションに結びついていた機能をいかに迅速に採用しているかを示しています。このトレンドは、エラー管理と機能サポートがシリアルファミリーにますます組み込まれているため、安全性重視のアプリケーションにおけるパラレルNORの残存する優位性の一つを弱めています。AIサーバーサイクルもシリアルのシェア拡大を支持しており、管理コントローラー、NIC、ボードレベルファームウェアモジュールが現在、かさばるパラレル代替品よりも高密度シリアルデバイスを好んでいます。Macronixは2026年1月および2月の合計純売上高がNTD 60億4,700万(1億8,400万米ドル)で前年同期比55.6%増と報告しており、回復は主に自動車および通信チャネルにおけるシリアルNOR需要によって牽引されました。このミックスにより、韓国NORフラッシュ市場がより高密度、高速、ソフトウェア重視のエンドシステムへと移行するにつれ、シリアルNORは2031年まで優位性を拡大する位置にあります。

インターフェース別:オクタルxSPIが帯域幅への期待を再定義

クアッドSPIは2025年の韓国NORフラッシュ市場シェアの46.1%を占め、主流のIoT、コンシューマー、通信SoC全体での広範な設置基盤を反映しています。同時に、オクタルおよびxSPI製品は2031年までに9.7%のCAGRで成長すると予測されており、韓国NORフラッシュ市場において最も成長の速いインターフェースティアとなっています。このシフトは、古いクアッドSPIリンクが提供できるよりもはるかに高速なブートコードアクセスを必要とするゾーナル自動車ECU、AIエッジプロセッサー、より複雑な通信ハードウェアによって推進されています。購買者は速度だけでなく標準化も求めており、次世代の車両および産業プラットフォームはサプライヤー間で予測可能なファームウェア動作を望んでいます。これにより市場は、より高いスループットと低い統合摩擦を持つJEDEC準拠のxSPIデバイスへと向かっています。

WinbondのW35Tオクタル NORファミリーは、200 MHzでのDDR動作によるJEDEC xSPIを使用して最大400 MB/sの連続読み取りスループットを実現しており、これは以前のクアッドSPIラインの帯域幅をはるかに上回っています。GigaDeviceのGD25NXシリーズは2025年11月に発売され、デュアル電圧設計、400 MB/sのスループット、1.2Vホストロジックを中心に構築されたシステム向けの低読み取り電流という同じ方向性をたどっています。[4]GigaDevice、「GD25/55自動車用SPI NORフラッシュ、AEC-Q100グレード1、2Mb~2Gb」、GigaDevice、gigadevice.comクアッドSPIは、特にネットワーキング、家庭用エレクトロニクス、中級IoTモジュールにおいて、より遅いサイクルで更新されるコスト重視の機器で大きなボリュームを維持し続けるでしょう。それでも、韓国NORフラッシュ産業は二速インターフェース構造へと移行しており、クアッドSPIがバリューセグメントで重要であり続ける一方、オクタルおよびxSPIがパフォーマンスティアを獲得しています。

密度別:ADASファームウェア成長に牽引される高密度デバイス

16 Mb(8 Mb超)ティアは2025年の韓国NORフラッシュ市場の27.4%を占め、需要が依然として通信SoC、IoTノード、エントリーレベルの組み込み制御製品から来ていることを示しています。最も成長の速い密度帯は128 Mb(64 Mb超)であり、ファームウェアイメージが拡大し続けるにつれて2031年までに7.1%のCAGRで進展すると予測されてます。自動車システムでは理由は明確です。ドメインコントローラーとデジタルコックピットプラットフォームは現在、単一のコードストレージ計画内でマルチイメージファームウェア、暗号化ブートローダー、ロールバック保護、安全モニターのためのスペースを必要としています。同じパターンがAIサーバーおよびハイエンドネットワークハードウェアにも現れており、管理ファームウェア、セキュリティレイヤー、ボード初期化スタックがより複雑になっています。これにより、韓国NORフラッシュ市場の密度ミックスは、以前のサイクルよりも中~高密度製品に有利になっています。

2 Mb、4 Mb、8 Mbなどの低密度ティアは依然として役割を持っていますが、シンプルなセンサーにおける組み込みEEPROM、小型OTPソリューション、低コスト代替品からの圧力に直面しています。レンジの反対側では、256 Mb以上がFPGA設定、AIアクセラレーターサポート、サーバー管理で牽引力を得ています。Winbondの2025年製品ガイドでは、AIアクセラレーターおよびハイパフォーマンスNICブートアプリケーションを対象とした256 MbまでのW25Q-NE 1.2Vシリーズが紹介されており、上位密度帯が主流コンピュートハードウェアへと移行していることを示しています。2025年のNature論文では、商用CMOSダイの上にシステム統合によって構築されたフル機能の2D NORフラッシュチップが実証され、20 nsのプログラムおよび消去タイミングと94.3%のフルチップ歩留まりを達成しており、従来のスケーリング限界を超えた高密度コードストレージへの長期的な道筋を示しています。これらのトレンドは、韓国NORフラッシュ市場における密度成長が単純なユニットボリュームよりも、デバイスあたりのより豊富なファームウェアコンテンツから生まれることを示唆しています。

電圧別:1.8V未満クラスがAIおよびウェアラブルノードで勢いを増す

3Vクラスは2025年に49.2%のシェアを占め、産業、通信、主流コンシューマー設計において韓国NORフラッシュ市場の大部分を依然として支えています。最も成長の速い電圧ティアは1.8V未満クラスであり、ホストプロセッサーがより先進的なロジックノードへ移行するにつれて2031年までに8.6%のCAGRで拡大すると予測されています。このシフトが重要なのは、新しいAI、ウェアラブル、エッジプラットフォームがより低いI/O電圧を中心に設計されており、外部レベルシフターがコストと設計の複雑さの両方を増加させるためです。その結果、低電圧NORはもはや少数の電力に敏感なデバイスにのみ結びついたニッチオプションではありません。特に熱バジェットと基板スペースが制約されるより先進的なシステムアーキテクチャにとって、実用的な要件となりつつあります。

GigaDeviceは2026年3月にGD25UFファミリーを拡張し、1.14Vから1.26Vで8 Mbから256 Mbをカバーし、従来の1.8Vフラッシュと比較して50%から70%の電力削減を達成しました。Winbondも1.2V SpiFlashラインをAIアクセラレーター、高コンピュートNICカード、ウェアラブルデバイスに向けて位置付けており、低電圧NORが電力に敏感な設計とパフォーマンス重視の設計の両方に対応していることを示しています。1.8Vクラスは、混合電圧基板全体での広い互換性と効率のバランスをとるため、中級モバイルおよびIoTシステムで引き続き関連性を持ちます。ワイド電圧製品も、一つの認定済み部品が複数のシステム電源構成をブリッジし、韓国NORフラッシュ市場の調達を簡素化できるため、ウェアラブルおよび医療モニターで有用な役割を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:ファームウェア負荷の増大に伴い自動車がリーダーシップを維持

自動車は2025年の韓国NORフラッシュ市場シェアの34.1%を占め、ソースドラフトのアプリケーションセグメントの中で最も強い成長見通しを示しました。このリーダーシップは、ADASコンテンツの増加、無線アップデートの必要性、セキュアブート要件、ソフトウェア定義車両アーキテクチャへのシフトから生まれています。自動車メモリ需要はユニット面だけでなく、より高い密度、より高速なインターフェース、より厳格な認定閾値へと移行しています。この変化は、AEC-Q100グレード1対応、ISO 26262準拠、ゾーナル制御、コックピット、ゲートウェイプラットフォーム全体での実績あるサポートを持つサプライヤーに有利です。韓国NORフラッシュ市場にとって、これは自動車セグメントが他のどのエンドユーザーグループよりも強く製品ミックスとベンダー選定を形成していることを意味します。

InfineonのSEMPERファミリーは256 MBから2 GBをカバーし、2025年5月にASIL-D認証を取得しており、GigaDeviceの自動車NORポートフォリオは2 MBから2 GBに及び、グレード1ポジショニングと高スループットインターフェースのサポートを備えています。コンシューマーエレクトロニクスは、TWS イヤーバッド、スマートTV、カメラ、ホームネットワーキング製品などのデバイスを通じて依然として意味のあるボリュームに貢献していますが、いくつかの大量カテゴリーでデバイスあたりの密度が成熟しているため成長は遅くなっています。5Gルーター、光ネットワーク機器、アクセスインフラを含む通信機器は、これらのシステムがブートおよび管理タスクのための信頼性の高いファームウェアメモリに依存しているため、依然として重要です。産業および医療アプリケーションはボリュームでは自動車より小さいですが、長寿命、堅牢化、小型化設計を通じてプレミアム化を支持し続けており、韓国NORフラッシュ産業の価値獲得を広げています。

プロセステクノロジーノード別:先進ノードが性能を牽引

65 nmノードは2025年に33.7%のシェアを占め、成熟ノード生産がコスト重視のアプリケーションに依然として適しているため、韓国NORフラッシュ市場において最大の単一プロセスティアであり続けました。それでも、28 nm以下ティアは2031年までに8.4%のCAGRで成長すると予測されており、ソースドラフトで最も成長の速いノードレンジとなっています。ドライバーは単純なシュリンク自体ではありません。自動車およびAIシステムにおける先進ホストロジックとの低電圧動作、高耐久性、高速アクセス、より良い適合性の必要性です。このシフトは成熟ノードの価値を排除するものではありませんが、パフォーマンスまたは統合の利点が追加のプロセス努力を正当化する場合の選択的移行の重要性を高めます。

MicrochipとUMCは2026年1月に28 nm SuperFlashジェネレーション4自動車グレード1プラットフォームの即時生産可用性を発表し、AEC-Q100グレード1認定、12.5 ns未満の読み取りアクセス、10万サイクル以上の耐久性を達成しました。Winbondは58 nmプロセスでW35Tオクタル NORを製造しており、55 nmから58 nmの範囲が高性能自動車コードストレージにおいて依然として中心的な役割を果たしていることを示しています。2025年のElectronics誌の論文では、NORD セル構造を持つ55 nm CMOSの組み込みNORフラッシュが250万回のプログラムおよび消去サイクルに達し、より小さなノードへの完全な移行なしに成熟ノードの耐久性を改善する余地がまだあることを示唆しています。したがって、韓国NORフラッシュ市場は、28 nm以下が最も速く成長しながら、65 nmおよび55 nmがコスト、供給継続性、長寿命アプリケーションの中心であり続けるという階層化されたノード戦略を採用する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージングタイプ別:WLCSPおよびCSPが小型化設計で存在感を高める

BGAおよびFBGAは2025年にパッケージングタイプ別で41.6%のシェアを占め、韓国NORフラッシュ市場において最大のパッケージングクラスとなりました。そのリードは、信号完全性、ルーティングの柔軟性、熱特性がすべて超小型フットプリント単独よりも重要な高密度自動車および産業製品のニーズを反映しています。WLCSPおよびCSPは最も成長の速いフォーマットであり、ウェアラブル、医療、エッジセンサー設計がサイズを縮小し続けるため、2031年までに6.7%のCAGRが予測されています。この成長は単に小さなパッケージについてだけではありません。コンパクトなエレクトロニクスにおけるスタック高さ、基板占有面積、パッケージ関連の電力オーバーヘッドの削減についてでもあります。このパッケージングシフトは、ウェーハ処とパッケージエンジニアリングからテスト能力と歩留まり管理へと価値が創出される場所を変えるため重要です。

GigaDeviceのSPI NORおよびNAND向けWLCSPオファリングは、ウェアラブルおよびIoTを直接ターゲットとしており、同社はこれらのパッケージを従来のプラスチックパッケージのオーバーヘッドを吸収できないスペース制限設計向けに位置付けています。GD25NX 128 Mb xSPI NORファミリーはTFBGA24とWLCSPの両方で入手可能であり、OEMが設計優先度に応じて基板実装とチップスケールレイアウトで同じダイを使用できます。QFNおよびSOICは、組み立て、検査、リワークが容易なため、家庭用電化製品、産業用センサー、中級IoTコントローラーで耐久性のある地位を維持しています。TSOPおよび特殊セラミックオプションを含む残りのパッケージンググループは、ボリュームは限られていますが、韓国NORフラッシュ市場における防衛、航空宇宙、長寿命産業ハードウェアなどの高価値ニッチをサポートしています。

地理的分析

韓国NORフラッシュ市場規模は2026年に9,610万米ドルとなり、同国は自動車、通信、先進エレクトロニクス活動を一つの市場に組み合わせているため、アジアにおけるコードストレージメモリの戦略的に重要な需要センターの一つであり続けています。SK Hynixは2025年2月に龍仁クラスターの最初のファブで着工し、その最初のファブへの投資は2026年2月までに31兆ウォン(217億米ドル)に引き上げられ、最初のクリーンルームは2027年2月を目標としています。Samsung Electronicsも2030年までに隣接する器興先端システム半導体コンプレックスで次世代研究開発インフラに20兆ウォン(140億米ドル)を投資しています。Korea Heraldは、2026年初頭までに約90社の材料・装置企業が龍仁に立地する計画であると報告しており、より密な国内半導体サポートネットワークを示しています。このエコシステムはNORフラッシュにとって重要であり、より良いローカルパッケージング、テスト、コンポーネントサポートにより、完成チップが海外ベンダーから調達される場合でも調達サイクルを短縮できます。

韓国国内では、エレクトロニクス製造、自動車エレクトロニクス開発、モジュール設計が最も集中しているソウル・京畿道回廊と忠清道産業ゾーンに需要が最も集中しています。清州は、SK Hynix System ICがウェアラブル、IoT、選択された自動車用途に対応するロジックおよび組み込み不揮発性メモリアプリケーション向けの110 nm eFlashファウンドリを運営しているため、より小さいながらも関連性のある国内供給リンクを追加しています。2024年初頭の韓国の3,300万人の5G加入者(SK Telecom単独で1,590万人を含む)は、安定したブートメモリに依存するルーター、ゲートウェイ、接続デバイスの広い設置基盤を支えています。その結果、国内需要マップは広い地域的広がりよりも、少数の産業ベルトに集中したエレクトロニクス、テレコム、自動車ノードの密なセットによって形成されています。

より広いアジア太平洋地域との比較では、韓国は自動車および通信エレクトロニクスが低コスト大量コンシューマーデバイスよりも需要の大きな部分を占めているため、多くの近隣市場よりもプレミアムなエンドアプリケーションミックスを持っています。これにより、ローカル購買決定において認定済み供給、安全認証、高帯域幅インターフェースの重要性が高まっています。韓国はまた、2025年2月に可決されたKチップス法の改正から恩恵を受けており、税制優遇措置が引き上げられ、半導体研究開発支援が2031年まで延長されました。これらの措置はローカルチップ設計、検証、テスト業務の経済性を改善し、韓国NORフラッシュ市場における製品設計から認定までの道筋を短縮するのに役立つはずです。最終組み立てが海外で行われる場合でも、車両、家電、通信システムが国内OEMおよびティア1プログラムを通じて仕様化・認定されるため、需要は韓国の設計・調達段階でカウントされることが多いです。

競争環境

韓国NORフラッシュ市場は比較的集中したグローバルベンダーグループによって供給されており、Winbondが2024年にグローバルNORシェアの23%を、GigaDeviceが18.5%を保有し、Macronix、Infineon、ISSI、Renesas、Microchip Technologyが続いています。競争は現在、自動車グレード認定とパフォーマンスインターフェースに焦点を当てたものと、コスト、密度カバレッジ、コンシューマーおよびIoTスロットでの迅速な商業化に焦点を当てたものという二つの明確な方向に分かれています。GigaDeviceは2026年1月の香港上場を通じて拡張能力を強化し、HKD 46億8,000万(6億米ドル)を調達し、収益の40%を研究開発能力強化に充てました。この動きは、自動車グレードのNOR開発に資本と長い検証サイクルの両方が必要なため重要であり、より強固なバランスシートにより韓国での設計獲得においてGigaDeviceの競争力が向上します。

Infineonはプレミアム認定戦略をよく代表しており、SEMPERポートフォリオは256 Mbから2 GBをカバーし、ADAS、ゾーン制御、デジタルコックピットシステムでの使用のために2025年5月にASIL-D認証を取得しました。Winbondはインターフェースパフォーマンスとセキュリティの両方推進しており、オクタル NORファミリーが高スループット自動車およびコンピュート設計をターゲットとし、セキュアフラッシュアプローチがファームウェア完全性と保護されたブートパスを目指しています。Macronixは3D NORを通じた技術的再ポジショニングを追求しており、2026年に業務への貢献が期待され、2027年に量産が目標とされており、実行が予定通りであれば高密度コードストレージの密度経済を変える可能性があります。Zbit Semiconductor、Puya Semiconductor、Giantecなどの小規模ベンダーは、特に低密度コンシューマーおよびIoT製品において価格感度が高い場所でより活発です。これにより市場の低端でマージン圧力が生じますが、自動車および安全性重視のアプリケーションにおける大手サプライヤーの支配を完全に崩すものではありません。

もう一つの競争フィルターは標準と認定深度の重要性の高まりであり、韓国OEMは低い購入コストだけでなく、実証済みのAEC-Q100、ISO 26262、JEDEC xSPI準拠をますます求めています。Microchip とUMCの28 nm自動車プラットフォーム、GigaDeviceのデュアル電圧xSPI製品、WinbondのアドバンストオクタルNORラインはすべて、技術的準備が韓国NORフラッシュ市場における実用的な参入障壁となっていることを示しています。韓国の購買者にとって、最も有利な位置にあるサプライヤーは、長い製品寿命、幅広いパッケージオプション、セキュアなファームウェア機能、自動車とAI連携需要の両方に対応するのに十分な容量規律を組み合わせたものです。これにより競争フィールドは製品差別化に十分なほど開かれていますが、未認定の新規参入者が迅速にスケールアップするほど開かれてはいません。

韓国 NOR フラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Microchip Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GigaDeviceはGD25UFシリーズ1.2V超低消費電力SPI NORフラッシュを8 Mbから256 Mbの全密度範囲に拡張し、SOP8、WSON8、USON8、WLCSPパッケージで全て量産中です。これらのデバイスはAIコンピューティング、ウェアラブル、ヒアラブル、医療IoTアプリケーションをターゲットとしています。

- 2026年2月:WinbondはNTD 421億(13億3,000万米ドル)の記録的な設備投資を2026年に発表し、NORおよびNANDフラッシュ出荷量の前年比30%から40%増加を目標とし、高雄ファブを2026年末までに月産1万5,000枚から2万4,000枚に拡大します。

- 2026年1月:WinbondのW35T-NWオクタル NORフラッシュ(1 Gbおよび2 Gb密度)がサンプリング状態に入り、400 MB/sの連続読み取りスループット、内蔵ECC、ASIL-D準拠、AEC-Q100グレード2自動車認定を提供します。

- 2026年1月:Microchip Technologyの子会社SSTとUMCは、UMCの28HPC+プロセスで28 nm SuperFlashジェネレーション4自動車グレード1プラットフォームの即時生産可用性を発表し、AEC-Q100グレード1認定、12.5 ns未満の読み取りアクセス時間、10万サイクル以上の耐久性を達成しました。

韓国 NOR フラッシュ市場レポートの範囲

韓国のNORフラッシュ市場とは、高速コードストレージと信頼性の高い起動のために韓国のエレクトロニクス、自動車、産業、コンシューマーデバイスアプリケーションで使用される不揮発性メモリのセグメントを指します。高速読み取りアクセスと高い信頼性が重要な自動車、コンシューマーエレクトロニクス、産業アプリケーションの需要によって通常牽引されます。

韓国NORフラッシュ市場レポートは、タイプ(シリアルNOR、パラレルNOR)、インターフェース(SPI シングル/デュアル、クアッドSPI、その他)、密度(2 Mb以下NOR、4 Mb(2 Mb未満)NOR、8 Mb(4 Mb超)NOR、16 Mb(8 Mb超)NOR、32 Mb(16 Mb超)NOR、64 Mb(32 Mb超)NOR、128 Mb(64 Mb超)NOR、256 Mb(128 Mb超)NOR、256 Mb超)、電圧(3Vクラス、1.8Vクラス、ワイド電圧(1.65V~3.6V)、1.8V未満クラス(1.2Vおよび同等品))、アプリケーション(コンシューマーエレクトロニクス、通信、産業)、プロセスノード(90 nm以上、65 nm、55 nm(58 nmを含む)、45 nm、28 nm以下)、パッケージング(WLCSP/CSP、QFN/SOIC、BGA/FBGA)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シリアル NOR フラッシュ |

| パラレル NOR フラッシュ |

| SPI シングル / デュアル |

| クアッド SPI |

| オクタルおよび xSPI |

| 2メガビット以下 NOR |

| 4メガビット以下(2Mb超)NOR |

| 8メガビット以下(4Mb超)NOR |

| 16メガビット以下(8Mb超)NOR |

| 32メガビット以下(16Mb超)NOR |

| 64メガビット以下(32Mb超)NOR |

| 128メガビット以下(64MB超)NOR |

| 256メガビット以下(128MB超)NOR |

| 256メガビット超 |

| 3Vクラス |

| 1.8Vクラス |

| 広電圧(1.65V~3.6V) |

| その他 - 1.2Vクラス(および同様の1.8V未満)(2.5V、5Vなど) |

| コンシューマーエレクトロニクス |

| 通信 |

| 自動車 |

| 産業 |

| その他のアプリケーション |

| 90nm以上の旧世代 |

| 65nm |

| 55nm(58nmを含む) |

| 45nm |

| 28nm以下 |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| その他 |

| タイプ別(金額、数量) | シリアル NOR フラッシュ |

| パラレル NOR フラッシュ | |

| インターフェース別(金額) | SPI シングル / デュアル |

| クアッド SPI | |

| オクタルおよび xSPI | |

| 密度別(金額) | 2メガビット以下 NOR |

| 4メガビット以下(2Mb超)NOR | |

| 8メガビット以下(4Mb超)NOR | |

| 16メガビット以下(8Mb超)NOR | |

| 32メガビット以下(16Mb超)NOR | |

| 64メガビット以下(32Mb超)NOR | |

| 128メガビット以下(64MB超)NOR | |

| 256メガビット以下(128MB超)NOR | |

| 256メガビット超 | |

| 電圧別(金額) | 3Vクラス |

| 1.8Vクラス | |

| 広電圧(1.65V~3.6V) | |

| その他 - 1.2Vクラス(および同様の1.8V未満)(2.5V、5Vなど) | |

| エンドユーザーアプリケーション別(金額、数量) | コンシューマーエレクトロニクス |

| 通信 | |

| 自動車 | |

| 産業 | |

| その他のアプリケーション | |

| プロセステクノロジーノード別(金額) | 90nm以上の旧世代 |

| 65nm | |

| 55nm(58nmを含む) | |

| 45nm | |

| 28nm以下 | |

| パッケージングタイプ別(金額) | WLCSP / CSP |

| QFN / SOIC | |

| BGA / FBGA | |

| その他 |

レポートで回答される主要な質問

韓国NORフラッシュの2026年規模および2031年見通しは?

韓国NORフラッシュ市場は2026年に9,606万米ドルとなり、5.16%のCAGRで2031年までに1億2,354万米ドルに達すると予測されています。

韓国NORフラッシュにおいて需要をリードするアプリケーションは何ですか?

自動車がADASの成長、セキュアブートの必要性、ソフトウェア定義車両アーキテクチャに支えられ、2025年に34.1%のシェアでリードしました。

韓国でオクタルおよびxSPIデバイスが普及している理由は何ですか?

自動車SoCおよびAIエッジプロセッサーがクアッドSPIが提供できるよりも高速なブートコードアクセスを必要とするため、9.7%のCAGRで最も成長の速いインターフェースティアとなっています。

最も速く拡大している密度レンジはどれですか?

ADASデジタルコックピット、AIサーバーのファームウェア負荷が増大しているため、128 Mb(64 Mb超)ティアが7.1%のCAGRで成長すると予測されています。

韓国における低電圧NOR採用を推進しているものは何ですか?

ホストプロセッサーが先進ロジックノードへシフトし、設計者がレベルシフターを回避して消費電力を削減しようとするため、1.8V未満製品が8.6%のCAGRで成長しています。

購買者にとって最大のサプライサイドリスクは何ですか?

主なリスクは先端ノード容量の逼迫と高い転換コストであり、供給を少数の認定済みベンダーに集中させ、割り当て圧力を長引かせる可能性があります。

最終更新日: