Tamaño y Participación del Mercado de NOR Flash en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

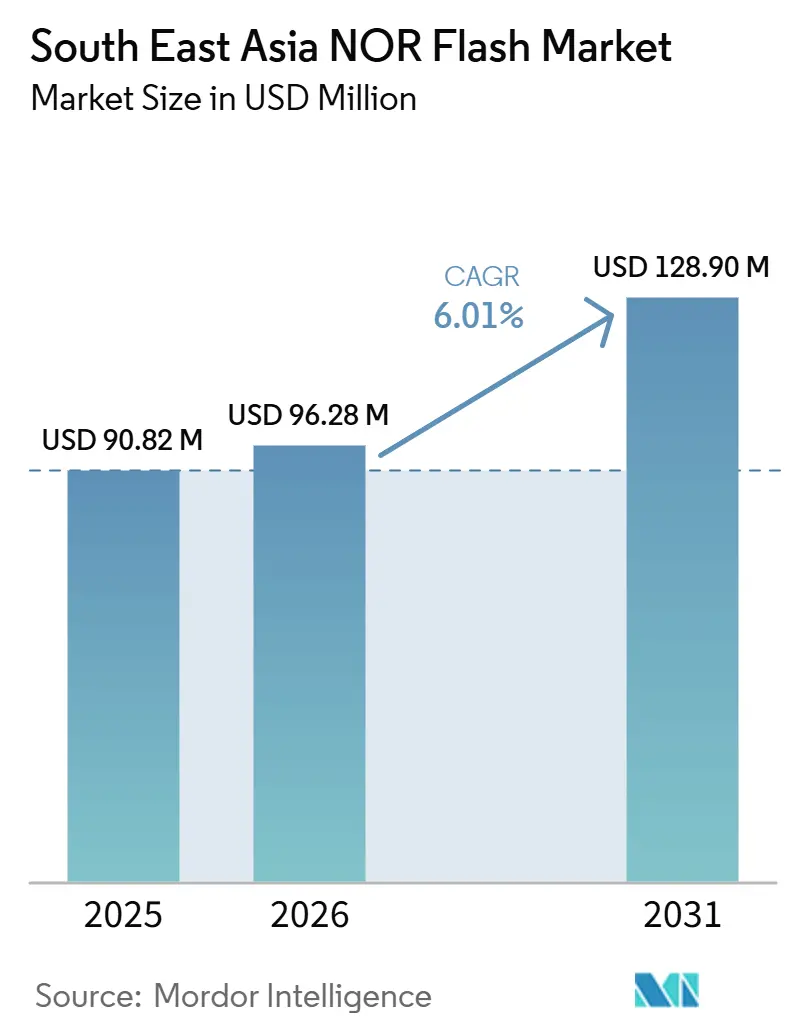

| Tamaño del Mercado (2026) | 96.28 Millones de dólares |

| Tamaño del Mercado (2031) | 128.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash en el Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del Mercado de NOR Flash del Sudeste Asiático crezca de USD 90,82 millones en 2025 a USD 96,28 millones en 2026 y se prevé que alcance USD 128,90 millones para 2031 a una CAGR del 6,01% durante 2026-2031. En términos de volumen de envíos, el mercado fue valorado en 28,38 millones de unidades en 2025 y se espera que crezca de 30,64 millones de unidades en 2026 a 39,62 millones de unidades para 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). El mercado de Memoria NOR Flash del Sudeste Asiático está siendo respaldado por la expansión manufacturera impulsada por políticas en Vietnam, Tailandia y Malasia, lo que está acortando los ciclos de aprobación de inversiones y ampliando la base regional de ensamblaje electrónico. La demanda también está aumentando porque las plataformas de vehículos, los equipos de comunicaciones y los dispositivos médicos incorporan más firmware, mayor seguridad de arranque y actualizaciones de software más frecuentes que antes. El mercado de Memoria NOR Flash del Sudeste Asiático también se beneficia de los despliegues de 5G y FTTH, ya que cada terminal de línea óptica, controlador de estación base y puerta de enlace doméstica necesita memoria no volátil para el código de arranque y el almacenamiento de configuración. La actividad competitiva sigue centrada en actualizaciones de productos en familias de alta densidad, bajo voltaje, grado automotriz e interfaz de alta velocidad, mientras que el riesgo de suministro se mantiene elevado porque la fabricación de obleas sigue concentrada fuera de la región. Esto deja al mercado de Memoria NOR Flash del Sudeste Asiático expuesto a variaciones de asignación, aunque también crea espacio para que los proveedores con larga vida útil del producto, certificación de seguridad y sólida planificación de capacidad ganen más negocios con los ensambladores regionales.

Conclusiones Clave del Informe

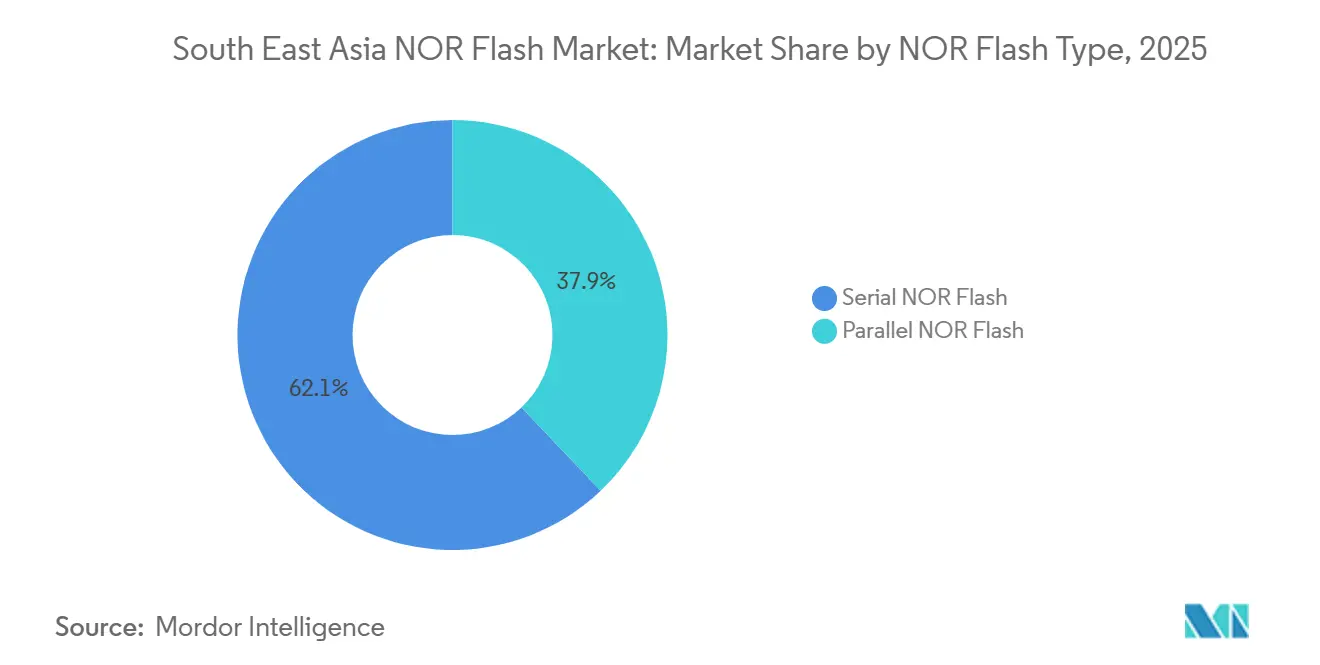

- Por tipo, el NOR Flash Serie lideró con una participación de ingresos del 62,1% del Mercado de NOR Flash del Sudeste Asiático en 2025 y también se prevé que registre la CAGR más alta del 7,5% hasta 2031.

- Por interfaz, el Quad SPI mantuvo la mayor participación de ingresos con el 44,8% en 2025, mientras que se proyecta que Octal y xSPI se expandan a la CAGR más rápida del 7,7% hasta 2031.

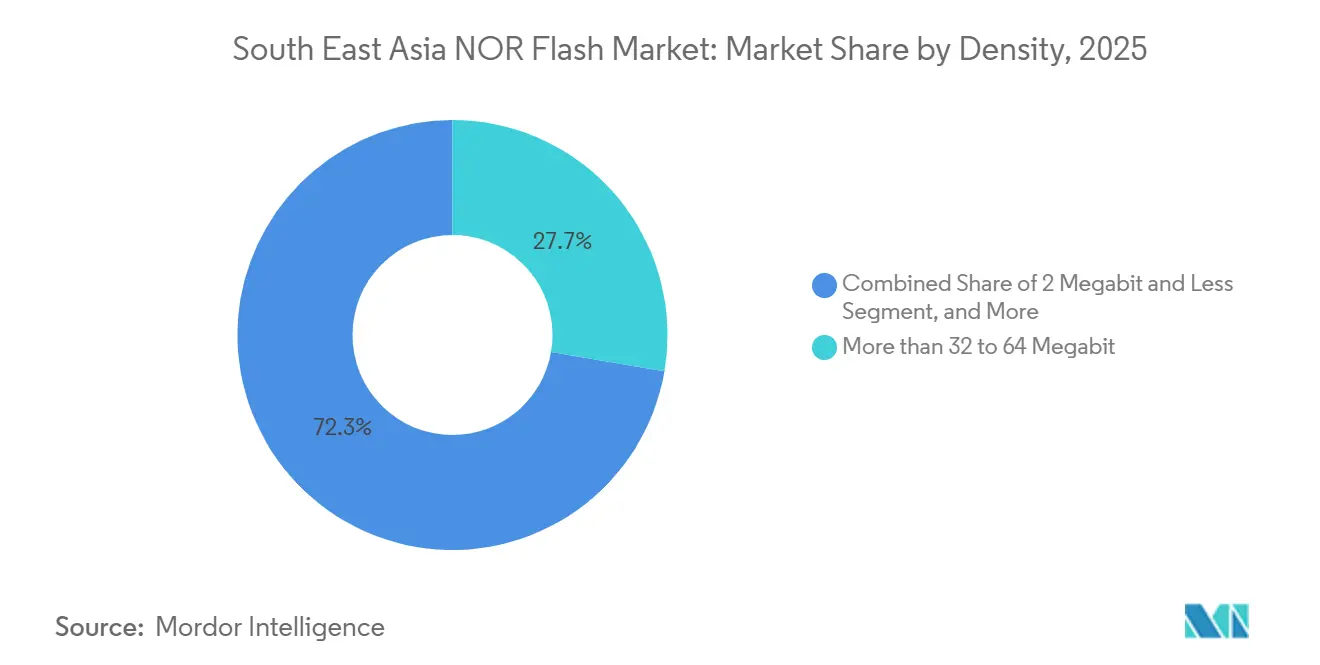

- Por densidad, los segmentos de más de 32 a 64 megabits representaron el 27,7% de la participación de ingresos en 2025, mientras que se prevé que el segmento de más de 256 megabits crezca a la CAGR más rápida del 7,3% hasta 2031.

- Por voltaje, la clase de 1,8 V mantuvo la mayor participación con el 39,4% en 2025, mientras que se proyecta que la clase de 1,2 V avance a la CAGR más alta del 8,1% hasta 2031.

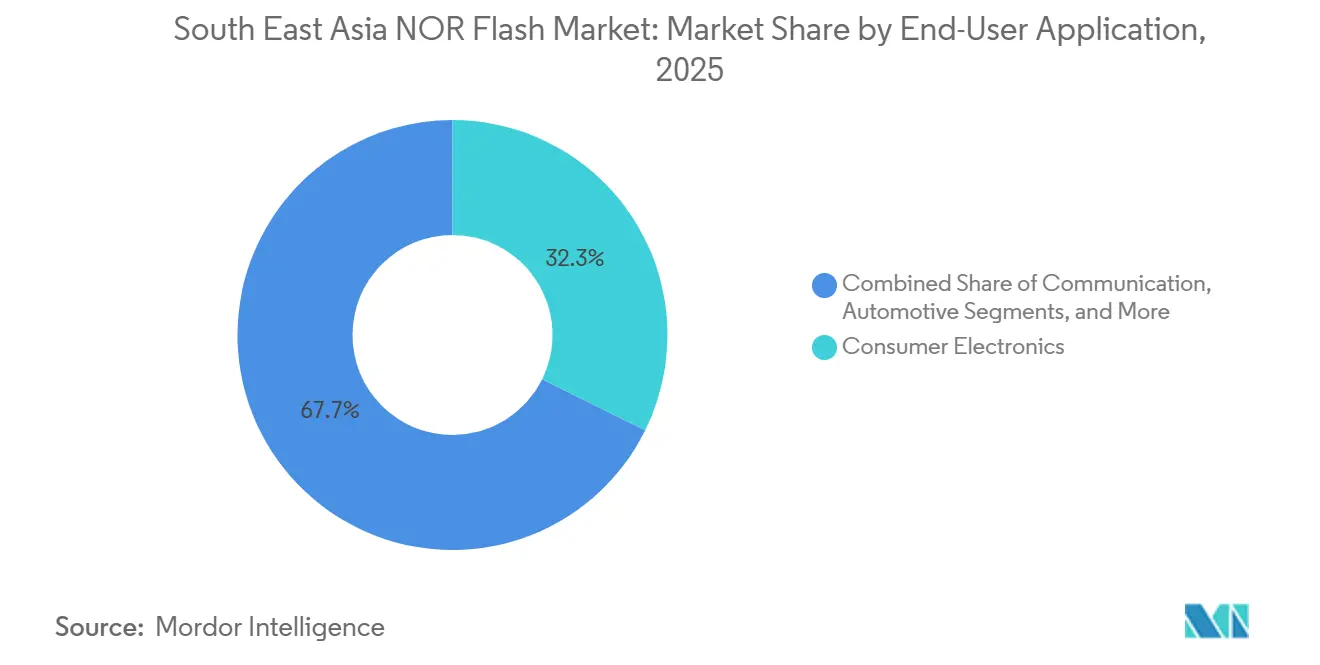

- Por aplicación de usuario final, la electrónica de consumo mantuvo la mayor participación con el 32,3% en 2025, mientras que se prevé que el sector automotriz registre la CAGR más rápida del 7,9% hasta 2031.

- Por nodo de tecnología de proceso, el nodo de 65 nm mantuvo la participación dominante con el 31,9% en 2025, mientras que se proyecta que el segmento de 28 nm e inferior crezca a la CAGR más rápida del 7,8% hasta 2031.

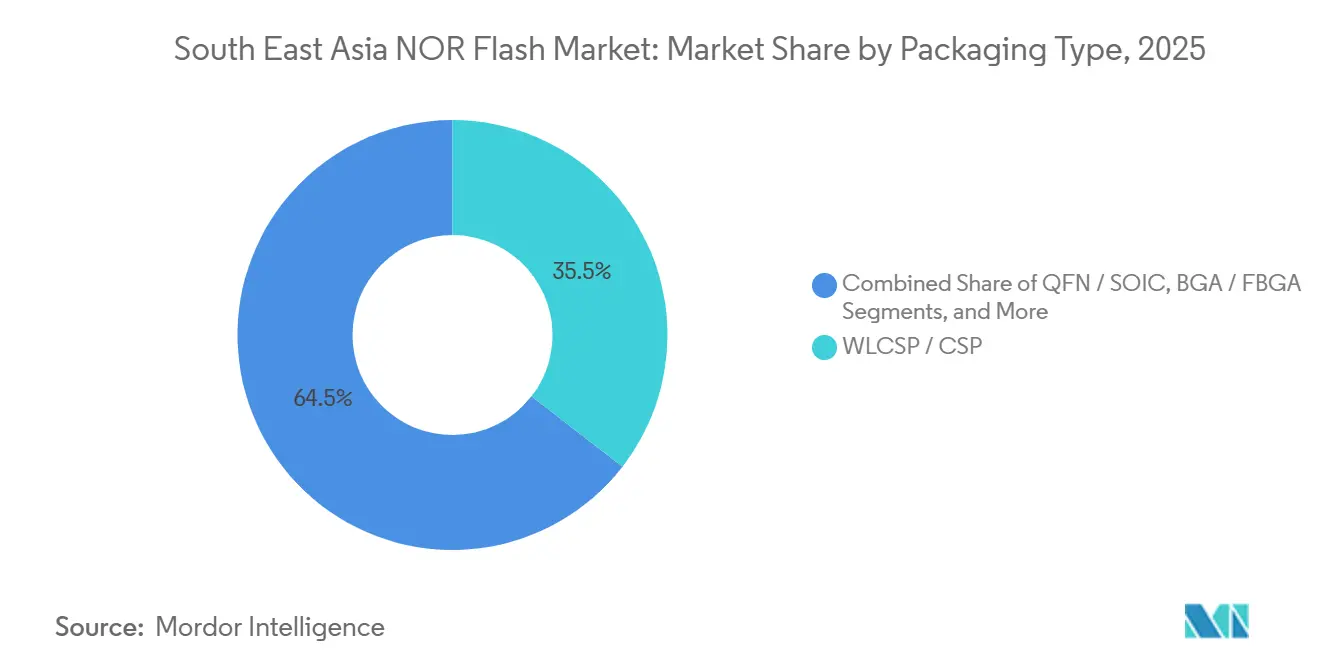

- Por tipo de empaque, WLCSP y CSP mantuvieron la mayor participación con el 35,5% en 2025, y también se prevé que este segmento se expanda a la CAGR más rápida del 7,2% hasta 2031.

- Por geografía, Vietnam representó el 27,6% de los ingresos regionales del Mercado de NOR Flash del Sudeste Asiático en 2025 y también se proyecta que registre la CAGR más rápida del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos liderados por el gobierno que impulsan la expansión en la manufactura electrónica | +1.4% | Vietnam, Tailandia, Malasia, Filipinas, Indonesia | Corto plazo (≤ 2 años) |

| Formación y crecimiento de clústeres de electrónica automotriz en la región | +1.1% | Tailandia, Malasia, Vietnam | Mediano plazo (2-4 años) |

| Tendencia creciente de externalización en la fabricación de dispositivos portátiles y de atención en el punto de cuidado | +0.8% | Malasia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Despliegue acelerado de infraestructura de red 5G y fibra hasta el hogar | +0.7% | Indonesia, Filipinas, Vietnam, Malasia | Corto plazo (≤ 2 años) |

| Iniciativas de relocalización de la cadena de suministro por parte de los OEM Tier-1 globales | +0.6% | Vietnam, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Demanda creciente de NOR Flash en microcontroladores de IA en el borde | +0.5% | Global, con ganancias tempranas en Vietnam, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Liderados por el Gobierno que Impulsan la Expansión en la Manufactura Electrónica

La política gubernamental se ha convertido en uno de los apoyos de demanda a corto plazo más claros para el mercado de Memoria NOR Flash del Sudeste Asiático, porque los programas de incentivos están atrayendo más proyectos de ensamblaje, empaque y manufactura electrónica hacia la región. La Circular 33/2025/TT-BKHCN de Vietnam estableció cuatro criterios de elegibilidad para el alivio fiscal de los fabricantes de electrónica, incluido el uso de semiconductores diseñados o fabricados en Vietnam y al menos un 30% de participación en la cadena de suministro doméstica, lo que fomenta una mayor adquisición localizada de componentes en torno a productos basados en chips. La Zona Económica Especial Johor-Singapur, lanzada en enero de 2025, ofrece una tasa de impuesto corporativo del 5% para operaciones electrónicas y de semiconductores calificadas por hasta 15 años, lo que mejora el caso para los proveedores que desean mantenerse cerca de los centros de diseño y ensamblaje de OEM. La hoja de ruta nacional de semiconductores de Tailandia apunta a más de 230.000 personas altamente calificadas durante un período de 25 años, lo que demuestra que el país está tratando la capacidad en semiconductores como una prioridad industrial de largo ciclo en lugar de una ventana de política a corto plazo.[1]Junta de Inversiones de Tailandia, "La BOI presenta el borrador de la Hoja de Ruta Nacional de Semiconductores con el objetivo de atraer más de 2,5 billones de baht en inversiones," The Legal, thelegal.co.th El Nuevo Marco de Incentivos de Malasia entró en operación el 1 de marzo de 2026 y reformuló el apoyo a la manufactura en torno a la electrónica, el empaque de semiconductores y la ingeniería de precisión, lo que amplía la base de plantas que consumen almacenamiento de código y memoria de arranque. A medida que estos marcos acortan las decisiones de ubicación para los OEM Tier-1, aumentan la base instalada de líneas de producción electrónica que generan demanda directa y recurrente de NOR Flash.

Formación y Crecimiento de Clústeres de Electrónica Automotriz en la Región

Los clústeres de electrónica automotriz están impulsando al alza el mercado de Memoria NOR Flash del Sudeste Asiático, ya que cada avance hacia cabinas inteligentes, ADAS, gestión de energía para vehículos eléctricos y software OTA aumenta la demanda de almacenamiento confiable de firmware. Multi-Code Electronics y Huizhou Foryou General Electronics firmaron un acuerdo de manufactura y desarrollo en septiembre de 2025 para localizar controladores de dominio de cabina y tecnología de vehículos conectados en toda la ASEAN, con MCE invirtiendo entre RM150 millones y RM200 millones (USD 34 millones a USD 45 millones) cerca del centro de manufactura de Perodua. VinFast alcanzó más del 60% de localización de vehículos eléctricos en 2025 y apunta al 84% para 2026, lo que implica un mayor aprovisionamiento de memoria de grado automotriz para ECUs y sistemas de gestión de baterías. Malasia también tiene una ventaja estructural porque su base de exportación de semiconductores y su agenda de desarrollo automotriz están convergiendo bajo políticas nacionales respaldadas por el Instituto Malayo de Automotriz, Robótica e IoT. En la práctica, esto significa que más programas de vehículos en la región están pasando de necesidades básicas de memoria hacia dispositivos con certificación de seguridad con requisitos más estrictos de confiabilidad y retención. Ese cambio eleva las barreras de entrada, concentra las listas de proveedores aprobados y respalda un contenido de mayor valor en el mercado de Memoria NOR Flash del Sudeste Asiático.

Tendencia Creciente de Externalización en la Fabricación de Dispositivos Portátiles y de Atención en el Punto de Cuidado

La externalización en la fabricación de dispositivos portátiles y de atención en el punto de cuidado está añadiendo una capa de demanda duradera al mercado de Memoria NOR Flash del Sudeste Asiático, ya que estos productos dependen del almacenamiento de arranque, los datos de calibración y el firmware estable a lo largo de largos ciclos de calificación. El Sudeste Asiático fue descrito en 2025 como un ecosistema de manufactura de tecnología médica geopolíticamente neutral y cada vez más de alta tecnología, con empresas como Boston Scientific y Medtronic expandiendo operaciones en la región, y el gasto en salud proyectado para crecer a una CAGR del 9% de 2025 a 2029. Philips estableció asociaciones de manufactura en Indonesia en enero de 2026 con PT PHC Indonesia y PT Graha Teknomedika para producir sistemas de ultrasonido y monitores de pacientes bajo reglas de contenido doméstico, lo que demuestra que los OEM están construyendo producción local en lugar de depender únicamente de las importaciones.[2]Philips, "Philips establece asociaciones de manufactura local para avanzar en el acceso a la salud en Indonesia," Philips, philips.com.sg Estos programas son importantes porque los productos de tecnología médica a menudo permanecen en producción durante 8 a 15 años e incurren en altos costos de cambio una vez que las aprobaciones regulatorias están en vigor. Eso le da a los proveedores de memoria un perfil de demanda más estable y menos estacional que en la electrónica de consumo pura. También significa que los niveles de densidad como 8 MB a 64 MB siguen siendo relevantes en el mercado de Memoria NOR Flash del Sudeste Asiático, incluso cuando la atención pública se desplaza hacia dispositivos de mayor capacidad.

Despliegue Acelerado de Infraestructura de Red 5G y Fibra hasta el Hogar

La expansión de las comunicaciones en toda la región está creando un impulso directo impulsado por equipos para el mercado de Memoria NOR Flash del Sudeste Asiático, porque el equipo de red no puede funcionar sin código de arranque almacenado y datos de configuración. Indonesia, Filipinas, Vietnam y Tailandia comprometieron colectivamente más de USD 15.000 millones para el despliegue de FTTH entre 2025 y 2028, y cada unidad de terminación de red utiliza NOR Flash para el almacenamiento de firmware y configuración. La Corporación Financiera Internacional y PT Link Net Tbk anunciaron una transacción en marzo de 2026 que movilizó USD 150 millones, con cofinanciamiento del Banco Asiático de Desarrollo, para extender los servicios de banda ancha fija a las ciudades secundarias y terciarias de Indonesia.[3]Corporación Financiera Internacional, "La IFC y Linknet se asocian para expandir la conectividad de banda ancha fija en Indonesia," IFC, ifc.org U Mobile de Malasia ya había alcanzado el 83% de cobertura poblacional de 5G a finales de 2025, y Telekom Malaysia comprometió RM430 millones (USD 97 millones) en gastos de capital para 2026-2027 para respaldar el backhaul de fibra 5G. Los pedidos de hardware de telecomunicaciones derivados de estos despliegues respaldan tanto las densidades convencionales como las de gama media, lo que amplía la base de demanda regional más allá de los dispositivos portátiles. Como resultado, el gasto en infraestructura no es una señal indirecta para el mercado de Memoria NOR Flash del Sudeste Asiático; es un impulsor directo del consumo vinculado al despliegue de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta dependencia de fundiciones ubicadas fuera del Sudeste Asiático | -1.2% | Vietnam, Indonesia, Filipinas, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Intensificación de las presiones sobre los márgenes por parte de proveedores chinos competitivos en costos | -0.9% | Vietnam, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Mayor adopción de tecnologías emergentes de memoria no volátil alternativas | -0.7% | Global, con adopción temprana en Malasia y segmentos automotrices avanzados | Largo plazo (≥ 4 años) |

| Brechas crónicas de mano de obra calificada en litografía sub-20 nm | -0.5% | Vietnam, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Fundiciones Ubicadas Fuera del Sudeste Asiático

La mayor restricción estructural del mercado de Memoria NOR Flash del Sudeste Asiático es que la región consume grandes volúmenes de NOR Flash pero no controla la base de fabricación de obleas que lo produce. El Sudeste Asiático todavía enfrenta una brecha persistente en fábricas de chips, con la fabricación de chips concentrada en China y Taiwán incluso mientras la región intenta construir un ecosistema de semiconductores más profundo. Los cambios anteriores de asignación en China hacia la expansión de nodos lógicos maduros ya han ejercido presión sobre la producción de NOR Flash, restringiendo el suministro para los ensambladores en países como Vietnam y Malasia. Los compromisos de comercio e inversión entre Estados Unidos y Taiwán anunciados en enero de 2026 dirigieron USD 250.000 millones en inversión taiwanesa en semiconductores hacia los Estados Unidos, reforzando la opinión de que la nueva capacidad de fabricación de obleas en sentido ascendente no se está trasladando al Sudeste Asiático a escala. Dado que la base de proveedores calificados en NOR Flash es reducida, los fabricantes locales no pueden diversificarse fácilmente cuando la asignación es escasa. Esto deja al mercado de Memoria NOR Flash del Sudeste Asiático expuesto a perturbaciones geopolíticas y decisiones de priorización de proveedores durante la mayor parte del período de pronóstico.

Intensificación de las Presiones sobre los Márgenes por Parte de Proveedores Chinos Competitivos en Costos

La presión de precios de los proveedores chinos sigue siendo una restricción significativa, ya que muchos compradores en el mercado de Memoria NOR Flash del Sudeste Asiático operan en categorías de consumo e industrial altamente sensibles al costo. Los precios de NOR Flash para algunos modelos aumentaron más del 30% en un solo mes a finales de 2025, lo que expuso el escaso margen que tenían los distribuidores cuando las cotizaciones en sentido ascendente se movieron bruscamente. Puya Semiconductor ajustó las cotizaciones en sus líneas de productos SPI NOR a partir de noviembre de 2025, y su proceso de trampa de carga de 55 nm sigue siendo una fuente central de competitividad en costos incluso cuando los precios de los contratos aumentan. Los comentarios sobre la cadena de suministro en 2025 y 2026 también señalaron la concentración de asignación entre Winbond, GigaDevice y Macronix, especialmente en 256 Mb y superiores, lo que hace que los ensambladores más pequeños sean más vulnerables cuando compiten contra la demanda de servidores de IA de mayor margen.[4]Ineltek, "Cómo asegurar el suministro de NOR Flash, SLC NAND y DRAM especializada, soluciones para la crisis 2025-2026," Ineltek, ineltek.co.uk El resultado es que los distribuidores y fabricantes por contrato en Vietnam, Indonesia y Filipinas a menudo enfrentan ambos lados de la presión al mismo tiempo: precios de insumos inestables e intensa competencia de precios en el mercado final. Esa presión puede retrasar las compras, comprimir la rentabilidad y limitar el ritmo al que algunos clientes avanzan hacia piezas de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: El NOR Flash Serie Mantiene el Liderazgo Gracias a la Compatibilidad de Interfaz y la Eficiencia de Placa

El NOR Flash Serie representó el 62,1% de los ingresos en 2025, lo que representa el 62,1% de la participación del Mercado de NOR Flash del Sudeste Asiático ese año. También registró la CAGR proyectada más rápida entre los segmentos de tipo, con un 7,5% para 2026-2031, lo que demuestra que el liderazgo se está reforzando en lugar de erosionarse. El segmento se alinea con la base manufacturera regional porque la conectividad SPI, los menores recuentos de pines y los requisitos compactos de placa coinciden con los diseños de alta densidad de microcontroladores utilizados en electrónica de consumo, equipos de comunicaciones y una amplia gama de productos industriales. La capacidad de ejecución en lugar también reduce la necesidad de RAM sombra, lo que mantiene bajo control la presión sobre la lista de materiales en una región donde la disciplina de costos da forma a la arquitectura del producto. En 2026, Winbond continúa extendiendo su hoja de ruta de productos NOR serie de mayor densidad y grado automotriz, con interfaces más rápidas y factores de forma de bajo consumo que se alinean con este patrón de demanda.

El resultado práctico es que el NOR serie sirve tanto a plataformas de consumo de alto volumen como a nuevos dispositivos de borde sin forzar cambios importantes de diseño en todo el mercado de Memoria NOR Flash del Sudeste Asiático. Los dispositivos portátiles, los módulos Wi-Fi, los puntos finales de IoT y los electrodomésticos inteligentes se benefician de la eficiencia de espacio del segmento y la compatibilidad estandarizada con controladores. Por eso la industria de Memoria NOR Flash del Sudeste Asiático continúa tratando al NOR serie como la opción predeterminada para la mayoría de los nuevos diseños, a menos que una condición específica de ancho de banda o sistema heredado apunte a otra dirección. El NOR Flash Paralelo todavía tiene un papel, pero está principalmente vinculado a controladores industriales más antiguos, pantallas automotrices y sistemas de arranque intensivo donde un bus más amplio sigue siendo operativamente útil. Las ofertas paralelas de grado automotriz de Infineon y Winbond preservaron un nicho protegido en 2024 para ECUs y plataformas de infoentretenimiento que aún requieren esa arquitectura. Aun así, la dirección a largo plazo del mercado de Memoria NOR Flash del Sudeste Asiático sigue claramente alineada con los productos serie, ya que la mayoría de los nuevos programas de ensamblaje regional priorizan diseños compactos, menor recuento de pines y una reutilización de plataforma más sencilla.

Por Interfaz: Quad SPI Mantiene la Base Mientras Octal y xSPI Impulsan el Ciclo de Actualización

El Quad SPI mantuvo la mayor participación de ingresos por interfaz con el 44,8% en 2025, lo que refleja su amplia base de instalación en el ensamblaje de electrónica convencional. Se prevé que Octal y xSPI crezcan a la CAGR más rápida del 7,7% de 2026 a 2031, lo que indica un cambio constante en los requisitos de rendimiento a medida que los procesadores y los sistemas de vehículos demandan mayor ancho de banda de lectura. Esta división captura la forma actual del mercado de NOR Flash del Sudeste Asiático, donde el volumen heredado y las victorias de diseño orientadas al futuro avanzan a diferentes velocidades. El Quad SPI sigue profundamente integrado porque muchas plataformas de microcontroladores existentes ya lo admiten, y la base instalada en módulos de comunicaciones y productos de consumo es grande. Eso le da una fortaleza de volumen continua incluso cuando los equipos de ingeniería se preparan para estándares más rápidos.

Octal y xSPI están ganando terreno a medida que la ejecución de código en tiempo real se vuelve más común en procesadores automotrices, controladores con capacidad de IA y sistemas integrados de mayor rendimiento en el mercado de Memoria NOR Flash del Sudeste Asiático. La cartera SEMPER de Infineon admite Octal SPI e HYPERBUS con características de resistencia y retención optimizadas para uso industrial y automotriz, lo que demuestra que las actualizaciones de interfaz ya están alineadas con aplicaciones exigentes. STMicroelectronics también admite configuraciones XSPI de 8 bits y 16 bits en sus dispositivos más nuevos de la serie STM32N, lo que confirma que los ecosistemas de controladores ahora se están construyendo con preparación para xSPI. Los canales SPI simples y duales todavía importan en módulos Bluetooth de bajo costo, sensores IoT y dispositivos portátiles de entrada, especialmente en mercados sensibles al costo como Vietnam e Indonesia. Sin embargo, la dirección del diseño de plataformas es clara, y el mercado de Memoria NOR Flash del Sudeste Asiático recompensará cada vez más a los proveedores que puedan admitir tanto la gran base de Quad SPI como la ruta de migración hacia Octal y xSPI.

Por Densidad: Los Volúmenes de Gama Media Anclan la Demanda Mientras que los Superiores a 256 Mb Ganan Mayor Impulso

La categoría de más de 32 a 64 megabits mantuvo el 27,7% de los ingresos en 2025, convirtiéndola en el nivel de densidad más grande del mercado regional. Esta banda se alinea estrechamente con las necesidades de firmware de los chips Wi-Fi convencionales, SoC Bluetooth, medidores inteligentes y muchos dispositivos portátiles de gama baja a media, lo que explica su ventaja de volumen en los principales centros de ensamblaje. También se beneficia de amplios catálogos de productos y plazos de entrega de adquisición más cortos, que importan para los fabricantes que gestionan inventarios ajustados. En ese sentido, el segmento captura una gran parte de la base instalada que ha mantenido estable el mercado de Memoria NOR Flash del Sudeste Asiático a través de los ciclos de demanda de consumo y comunicaciones. Es el nivel más estrechamente vinculado a la producción electrónica cotidiana en lugar de a aplicaciones especializadas de alta gama.

En el extremo superior, se proyecta que el segmento de más de 256 megabits crezca a una CAGR del 7,3% de 2026 a 2031, lo que lo convierte en el rango de densidad de más rápido crecimiento. La demanda de servidores impulsada por IA es una razón importante, porque un bastidor basado en GB200 requiere muchos más dispositivos NOR Flash que un bastidor convencional y ha comenzado a reasignar recursos hacia piezas de mayor capacidad. Macronix declaró que el muestreo de dispositivos NOR Flash 3D está planificado para la segunda mitad de 2026, con producción en masa prevista para 2027, lo que señala una respuesta directa de la industria a los límites de densidad en las estructuras NOR 2D tradicionales. Los rangos intermedios de 8 megabits a 32 megabits siguen siendo importantes para IoT y diagnósticos portátiles, mientras que de 128 megabits a 256 megabits respalda equipos de red, dispositivos de acceso seguro y subsistemas de vehículos. Esto produce un patrón de demanda en capas en el mercado de Memoria NOR Flash del Sudeste Asiático donde ninguna familia de densidad única puede atender todos los bolsillos de crecimiento. También significa que los proveedores que abarcan nodos convencionales y de alta capacidad están mejor posicionados para capturar la demanda a medida que las compras se desplazan entre ciclos de consumo, expansiones de infraestructura y presión de asignación liderada por IA.

Por Voltaje: 1,8 V Mantiene la Base Instalada Mientras que 1,2 V se Convierte en la Principal Vía de Crecimiento

La clase de 1,8 V mantuvo la mayor participación con el 39,4% en 2025, representando una participación líder del mercado de Memoria NOR Flash del Sudeste Asiático a nivel de segmento. Su liderazgo refleja una amplia compatibilidad con la generación dominante de SoC utilizada en dispositivos portátiles, teléfonos inteligentes y equipos de comunicaciones ensamblados en toda la región. Los fabricantes han tenido pocas razones para reconfigurar las plataformas heredadas alejándose de 1,8 V, dado que el rendimiento, el diseño de placa y las cadenas de suministro ya lo admiten bien. La clase de 3 V también mantuvo un papel significativo en controladores industriales, ECUs automotrices y equipos de comunicaciones heredados, donde el margen de ruido y la tolerancia de voltaje siguen siendo importantes. Eso ha mantenido amplia la base instalada, especialmente en aplicaciones con largos ciclos de reemplazo.

Sin embargo, el crecimiento más fuerte se está desplazando hacia 1,2 V, que se proyecta que aumente a una CAGR del 8,1% de 2026 a 2031. Esta es la tasa de crecimiento más alta entre los segmentos de voltaje, y rastrea la expansión de los SoC de E/S de 1,2 V en chips de inferencia de IA, dispositivos portátiles premium y módulos inalámbricos de próxima generación que necesitan menor consumo de energía. GigaDevice expandió la familia GD25UF en marzo de 2026 de 8 Mb a 256 Mb a 1,2 V, apuntando directamente a la computación de IA, dispositivos auditivos, dispositivos médicos y otros productos sensibles a la batería. Los componentes de voltaje amplio de 1,65 V a 3,6 V continúan sirviendo a usos industriales y adyacentes a la defensa donde la precisión del suministro es más difícil de garantizar. Eso le da al mercado de Memoria NOR Flash del Sudeste Asiático una división clara entre escala heredada y crecimiento futuro, con 1,8 V preservando el volumen mientras que 1,2 V captura victorias de diseño en dispositivos de menor consumo. Con el tiempo, los proveedores que admitan ambas clases de manera eficiente estarán mejor posicionados a medida que la combinación regional se desplace hacia productos más pequeños, más inteligentes y más conscientes del consumo energético.

Por Aplicación de Usuario Final: La Electrónica de Consumo Lidera los Ingresos Actuales Mientras que el Sector Automotriz se Expande Más Rápido

La electrónica de consumo representó la mayor participación con el 32,3% en 2025, lo que subraya los vínculos continuos de la región con la cadena de manufactura global de dispositivos. Los subensamblajes de teléfonos inteligentes en Vietnam, los electrodomésticos inteligentes en Malasia y la producción de decodificadores en toda la ASEAN continúan respaldando una amplia base de consumo de memoria de firmware. Esa base instalada le da escala al mercado de Memoria NOR Flash del Sudeste Asiático incluso cuando otras categorías de usuarios finales se mueven de manera desigual. También sostiene la demanda en múltiples densidades, interfaces y formatos de empaque en lugar de concentrarla en un conjunto estrecho de productos. Las comunicaciones y los equipos industriales añaden una demanda de apoyo estable, pero la electrónica de consumo todavía define la base de ingresos.

El sector automotriz es la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,9% de 2026 a 2031, lo que lo convierte en el motor de crecimiento más claro por uso final. En las plataformas de vehículos definidos por software, NOR Flash gestiona el firmware de ADAS, la inicialización del panel de instrumentos, el arranque seguro y la preparación de actualizaciones OTA, lo que eleva tanto el contenido por vehículo como los requisitos de calificación. ISO 26262 ASIL D se ha convertido en un umbral central de adquisición, y Macronix expandió su familia MXSMIO en enero de 2026 para incluir este nivel de certificación para ECUs automotrices, paneles de instrumentos y sistemas ADAS. La familia SEMPER NOR de Infineon también está posicionada hacia aplicaciones automotrices e industriales de seguridad crítica, reforzando el movimiento hacia proveedores validados. El segmento de comunicaciones sigue respaldado por la infraestructura 5G y FTTH, mientras que las aplicaciones industriales dependen de dispositivos de larga vida, menor densidad con estrictos requisitos de temperatura y longevidad. En conjunto, estos cambios muestran que el mercado de Memoria NOR Flash del Sudeste Asiático ya no está impulsado únicamente por el volumen de consumo, ya que la demanda automotriz y de infraestructura está aumentando constantemente el valor del contenido de memoria calificada.

Por Nodo de Tecnología de Proceso: 65 nm Lidera en Costo y Adecuación Mientras que 28 nm e Inferior Toma la Ventaja de Crecimiento

El nodo de 65 nm mantuvo la mayor participación con el 31,9% en 2025, y sigue siendo el punto de equilibrio central del proceso en términos de costo, resistencia y rendimiento. En este nodo, los proveedores pueden ofrecer las velocidades de lectura y la resistencia de 100.000 ciclos de programación y borrado que muchos productos convencionales basados en microcontroladores todavía requieren sin el riesgo de rendimiento y costo de avanzar hacia una escala más profunda. Por eso el nodo continúa anclando una gran parte del mercado de Memoria NOR Flash del Sudeste Asiático tanto en uso de consumo como industrial. Es lo suficientemente maduro para una producción confiable y lo suficientemente eficiente para una amplia gama de diseños integrados. Esto le da a los OEM una base de adquisición estable mientras los nodos más nuevos avanzan hacia aplicaciones más selectivas.

El crecimiento más rápido se encuentra en el segmento de 28 nm e inferior, que se proyecta que se expanda a una CAGR del 7,8% de 2026 a 2031. Esa demanda está vinculada a los SoC automotrices de bajo consumo y los procesadores de borde con capacidad de IA que necesitan mejor eficiencia e integración más estrecha. La familia W25QxxRV de Winbond, construida sobre tecnología actualizada de 58 nm, muestra que las mejoras incrementales de nodo en el rango de 65 nm todavía ofrecen beneficios reales de rendimiento y energía sin cruzar hacia las zonas de mayor riesgo de proceso. Al mismo tiempo, investigaciones publicadas en MRS Communications señalan que el NOR Flash convencional enfrenta importantes desafíos de escalado a nivel de celda por debajo de 28 nm, lo que ayuda a explicar por qué los proveedores están explorando estructuras 3D en lugar de depender únicamente de la reducción planar. El segmento de 90 nm y más antiguo sigue siendo importante para los programas industriales y automotrices heredados con ciclos de vida muy largos, mientras que 55 nm y 45 nm continúan sirviendo a gran parte del volumen integrado de gama media. Esto deja al mercado de Memoria NOR Flash del Sudeste Asiático con una división práctica: los nodos maduros dominan la demanda actual, mientras que los nodos avanzados y las nuevas arquitecturas dan forma a la próxima fase de crecimiento.

Por Tipo de Empaque: WLCSP y CSP Lideran Tanto la Escala Actual Como la Dirección Futura del Producto

WLCSP y CSP mantuvieron la mayor participación de empaque con el 35,5% en 2025, y también se proyecta que registren la CAGR más rápida del 7,2% hasta 2031. Eso significa que la misma familia de empaque lidera tanto la demanda presente como la adopción futura, lo que apunta a un cambio estructural en lugar de un ciclo temporal. El impulsor es sencillo: los dispositivos portátiles más pequeños, los dispositivos auditivos, los sensores IoT compactos y los dispositivos médicos portátiles necesitan huellas de placa más reducidas y empaques más ligeros. Esto le da a WLCSP y CSP un papel central en el mercado de Memoria NOR Flash del Sudeste Asiático a medida que la miniaturización de productos se extiende por los diseños de consumo, médicos e industriales de bajo consumo. También explica por qué la estrategia de empaque se ha convertido en un problema de hoja de ruta de productos en lugar de un detalle de fabricación en la parte posterior.

La familia GD25UF de GigaDevice está disponible en WLCSP junto con formatos USON8 y WSON8, lo que demuestra que los proveedores están alineando los dispositivos de bajo voltaje con las opciones de empaque favorecidas por la electrónica compacta. QFN y SOIC siguieron siendo el segundo grupo de empaque más grande en 2025 porque todavía se adaptan a equipos industriales y de comunicaciones donde la compatibilidad con PCB heredado importa más que la miniaturización absoluta. BGA y FBGA están ganando terreno en usos de alta densidad y grado automotriz donde la confiabilidad de la soldadura bajo calor y vibración es crítica. La categoría Otros, que incluye TSOP, DIP y formatos NOR paralelos más antiguos, está perdiendo terreno a medida que los nuevos diseños se mueven hacia interfaces serie y huellas más pequeñas. Este cambio es gradual porque los clientes industriales cambian lentamente, pero la dirección es clara en todo el mercado de Memoria NOR Flash del Sudeste Asiático. El empaque ahora está estrechamente vinculado a las prioridades de diseño del producto final, y los proveedores que admitan tanto los formatos de consumo miniaturizados como los diseños automotrices robustos mantendrán la posición más sólida.

Análisis Geográfico

Vietnam representó el 27,6% de los ingresos regionales en 2025 y también es el mercado nacional de más rápido crecimiento, con una CAGR proyectada del 6,9% de 2026 a 2031. Su liderazgo está vinculado a la densa concentración de ensamblaje de OEM electrónicos anclada por Samsung, LG, Foxconn e Intel, lo que mantiene al país en el centro de la producción regional de dispositivos. Intel Products Vietnam ha exportado más de 4.000 millones de unidades y ha contribuido con más de USD 100.000 millones a la facturación acumulada de exportaciones de Vietnam hasta el segundo trimestre de 2025, lo que subraya el papel del país en las cadenas de suministro electrónicas globales. La electrónica automotriz se está convirtiendo en una segunda capa de apoyo, con Biel Crystal anunciando una planta totalmente integrada en Haiphong para vidrio de cubierta automotriz y módulos de pantalla de cabina inteligente en noviembre de 2025. El impulso de localización de VinFast hacia el 84% para 2026 también apunta a un mayor aprovisionamiento de memoria de grado automotriz a través de la base de proveedores de Vietnam.

Malasia y Tailandia forman el segundo nivel, aunque sus perfiles de demanda difieren de maneras útiles para el mercado de Memoria NOR Flash del Sudeste Asiático. Malasia combina la fortaleza en OSAT con la electrónica automotriz y la nueva inversión manufacturera, y AIXTRON firmó un acuerdo de instalación greenfield de USD 47 millones con MIDA en Penang en mayo de 2026. El marco de incentivos de Malasia y la Zona Económica Especial Johor-Singapur también están atrayendo más actividad electrónica y de semiconductores hacia la base manufacturera instalada. Tailandia aporta una ventaja diferente a través de su gran plataforma automotriz y su plan de fuerza laboral a largo plazo bajo la hoja de ruta nacional de semiconductores, que respalda la creciente demanda de memoria calificada en electrónica de vehículos.

Indonesia y Filipinas completan el panorama regional con diferentes impulsores de demanda. Indonesia está estrechamente vinculada a la infraestructura de comunicaciones, y el paquete de financiamiento de la Corporación Financiera Internacional y Link Net anunciado en marzo de 2026 expandirá la banda ancha de fibra hacia ciudades desatendidas, impulsando la demanda de terminales de red óptica que llevan almacenamiento de arranque. El análisis local de mayo de 2026 también señaló a los semiconductores de nodo maduro para automotriz, IoT, electrónica de potencia y uso industrial como la vía de manufactura más realista a corto plazo de Indonesia, lo que se adapta al amplio perfil de 45 nm a 90 nm de NOR Flash. Filipinas, mientras tanto, sigue siendo importante porque los semiconductores representaron entre el 60% y el 62% de las exportaciones de mercancías con USD 39.000 millones en 2024 y el país suministra cerca del 10% de la producción global de ensamblaje, pruebas y empaque. Sus esfuerzos de red troncal de fibra y la base manufacturera en zonas económicas especiales también respaldan la creciente demanda de equipos de comunicaciones y tecnología médica, lo que mantiene al país relevante incluso sin la misma escala de actividad automotriz.

Panorama Competitivo

El mercado de Memoria NOR Flash del Sudeste Asiático está moderadamente concentrado, con Winbond Electronics Corporation, GigaDevice Semiconductor Inc. y Macronix International Co. Ltd. manteniendo una participación dominante de los envíos regionales. La estructura del mercado destaca una concentración significativa de volumen entre un pequeño grupo de proveedores, lo que proporciona a los líderes de escala ventajas en asignación, amplitud de productos y programas de soporte de larga vida, particularmente para clientes que requieren calificaciones automotrices o industriales. Al mismo tiempo, proveedores más pequeños como Puya Semiconductor, Elite Semiconductor Microelectronics Technology, AMIC Technology y AP Memory continúan ejerciendo presión de precios en los niveles de menor valor. Esta dinámica crea un entorno de mercado donde el liderazgo es evidente, pero ningún proveedor único puede dictar completamente los precios o las elecciones de los clientes en todas las densidades e interfaces.

La estrategia reciente en el mercado de Memoria NOR Flash del Sudeste Asiático se ha centrado en la especialización de productos y la planificación de capacidad en lugar de solo en la defensa de la participación principal. Winbond anunció un plan de gastos de capital récord de NTD 42.100 millones (USD 1.330 millones) para 2026 y apuntó a un aumento interanual del 30% al 40% en los envíos de NOR y NAND, mientras informaba que la capacidad está reservada hasta 2027. Macronix introdujo ArmorBoot MX76 en agosto de 2025 con arranque seguro, autenticación de hardware y verificación de integridad de datos, y luego extendió su familia MXSMIO a ASIL D en enero de 2026, señalando un movimiento deliberado hacia nichos centrados en seguridad con mayores barreras de entrada. GigaDevice está avanzando desde otro ángulo al expandir su línea de productos xSPI de doble voltaje y hacer crecer la línea GD25UF de 1,2 V de 8 Mb a 256 Mb, lo que fortalece su presencia en dispositivos portátiles, dispositivos de IA en el borde y electrónica médica. Estos movimientos muestran que la diferenciación ahora proviene de la velocidad de interfaz, la eficiencia de voltaje, la certificación de seguridad y las características de seguridad tanto como del suministro básico de memoria.

Los proveedores chinos siguen siendo importantes competidores, pero una clara compensación entre el atractivo de precios y la estabilidad del suministro da forma a su papel en el mercado de Memoria NOR Flash del Sudeste Asiático. El posicionamiento centrado en el costo ayuda a proveedores como Puya a ganar negocios en productos de consumo e industrial de nivel básico, aunque la asignación puede ajustarse rápidamente cuando la demanda doméstica o los pedidos vinculados a IA absorben la producción. Eso ha llevado a los equipos de adquisición en la región a examinar más de cerca la diversificación, la longevidad del producto y la ubicación de manufactura al aprobar proveedores. También favorece a las empresas con manufactura en Taiwán, compromisos de soporte más largos y carteras automotrices o industriales validadas. Como resultado, la competencia se está convirtiendo menos en quién puede simplemente ofrecer NOR Flash y más en quién puede ofrecer NOR Flash calificado con entrega estable durante el período de pronóstico.

Líderes de la Industria de NOR Flash en el Sudeste Asiático

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: AIXTRON SE concluyó un acuerdo de instalación de manufactura de semiconductores greenfield de USD 47 millones con MIDA en Penang, Malasia, en SEMICON Sudeste Asiático 2026, marcando el primer sitio de producción de AIXTRON en Malasia para equipos de deposición de semiconductores compuestos y reforzando la posición de Penang como un clúster avanzado de manufactura de semiconductores con producción programada para comenzar en la segunda mitad de 2027.

- Marzo 2026: La Corporación Financiera Internacional y PT Link Net Tbk, Linknet, anunciaron una transacción de financiamiento que movilizó USD 150 millones del Banco Asiático de Desarrollo para expandir la conectividad de banda ancha de fibra en las ciudades secundarias y terciarias de Indonesia, desplegando terminales de red óptica que incorporan NOR Flash para el almacenamiento de código de arranque en mercados desatendidos.

- Febrero 2026: Winbond Electronics Corporation anunció un plan de gastos de capital récord de TWD 42.100 millones, USD 1.330 millones, para 2026, apuntando a un aumento interanual del 30-40% en los envíos de NOR Flash y NAND Flash. El presidente de Winbond, James Chen, confirmó que la capacidad está completamente reservada hasta 2026 y 2027, con cada bastidor de servidor de IA basado en NVIDIA GB200 que requiere más de 120 chips NOR Flash, equivalente al consumo de 120 PC, lo que subraya el aumento impulsado por IA en la demanda de NOR de alta capacidad.

- Enero 2026: Macronix International Co. Ltd. expandió su familia de memoria flash MXSMIO para incluir el cumplimiento de ISO 26262 ASIL D, el nivel más alto de certificación de seguridad funcional automotriz, con variantes de interfaz Octal Flash y QSPI multi-E/S dirigidas a ECUs automotrices, paneles de instrumentos y sistemas ADAS. Esta expansión de producto aborda directamente el segmento de usuario final automotriz de más rápido crecimiento en los centros de manufactura de electrónica de vehículos del Sudeste Asiático.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de memoria flash NOR del sudeste asiático como las ventas, en términos de valor, de chips NOR en serie y en paralelo fabricados recientemente en nodos de 90 nm a sub-28 nm y enviados a fabricantes de dispositivos de Indonesia, Malasia, Filipinas, Tailandia y Vietnam para funciones de almacenamiento de códigos y arranque rápido en equipos de consumo, automoción, industria y comunicaciones.

Exclusión del ámbito: Las alternativas emergentes como MRAM, RRAM y todas las formas de flash NAND quedan fuera de este ámbito.

Segmentación

- Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

- Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

- Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor a 2 Mb)

- NOR de 8 Megabits y Menos (mayor a 4 Mb)

- NOR de 16 Megabits y Menos (mayor a 8 Mb)

- NOR de 32 Megabits y Menos (mayor a 16 Mb)

- NOR de 64 Megabits y Menos (mayor a 32 Mb)

- NOR de 128 Megabits y Menos (mayor a 64 MB)

- NOR de 256 Megabits y Menos (mayor a 128 MB)

- Mayor a 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V – 3,6 V)

- Otros - Clase 1,2V (y similares sub-1,8V) (2,5V, 5V, etc.)

- Por Aplicación de Usuario Final (Valor y Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm e Inferiores

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

- Por Geografía (Valor, Volumen)

- Vietnam

- Indonesia

- Filipinas

- Tailandia

- Malasia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fundiciones de obleas, empresas OSAT, fabricantes de módulos y responsables de compras de Singapur, Bangkok y Ciudad Ho Chi Minh para validar las curvas de costes de tamaño de las matrices, las preferencias de interfaz SPI y las normas de inventario de los canales. Las encuestas de seguimiento con empresas de electrónica de nivel 1 del sector de la automoción y pasarelas IoT llenaron lagunas críticas sobre la futura migración de la densidad y la elasticidad de precios de la demanda.

Investigación documental

Hemos recopilado datos de referencia sobre la oferta, el comercio y el consumo a partir de conjuntos de datos abiertos publicados por WSTS, UN Comtrade, ASEANstats y portales de aduanas nacionales, que en conjunto indican los cambios en la producción, la dependencia de las importaciones y los precios medios de venta. Los libros blancos del sector y las notas de diseño de JEDEC, GSMA y SEMI, junto con los informes 10-K de las empresas y los informes para inversores, añaden color a las hojas de ruta de la densidad y las tasas de penetración en el mercado final. Las fuentes de suscripción, como D&B Hoovers para las divisiones de ingresos sin fábrica, Dow Jones Factiva para los anuncios de capacidad y Questel para las principales familias de patentes relacionadas con NOR, nos ayudaron a trazar la intensidad competitiva y la velocidad de innovación. Esta lista es ilustrativa; se revisaron muchas publicaciones adicionales para verificar y refinar las pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el comercio HS 854232 y la producción de obleas en la región en demanda en dólares, ajustada por el valor añadido local y las reexportaciones. A continuación, corrobora los totales con comprobaciones ascendentes selectivas, envíos de proveedores muestreados y precios de venta medios de referencia para alinear la realidad. Los datos clave que alimentan el modelo incluyen volúmenes de ensamblaje de smartphones, recuentos de despliegue de estaciones base 5G, penetración de ECU de automoción, envíos de robots industriales y tendencias ASP combinadas SPI NOR. La regresión multivariante proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios amortigua las oscilaciones de capex y la compresión de ASP. Todas las lagunas ascendentes se cubren mediante ratios de comprobación de canales acordados en llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se contrastan con indicadores independientes, como los ingresos trimestrales del WSTS y las cifras de importación de la ASEAN. Los informes se renuevan cada año, con actualizaciones intermedias cuando surgen acontecimientos importantes, como incendios de capacidad, controles de exportación y victorias importantes de diseño. Un último paso de los analistas garantiza que los clientes reciban la última visión consensuada.

Por qué nuestra NOR Flash Baseline del sudeste asiático manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas eligen geografías, combinaciones de interfaces y cadencias de actualización diferentes.

Entre los principales factores que influyen en las diferencias se encuentran la ampliación de los ámbitos de APAC o mundial, la exclusión de los dispositivos SPI de baja densidad, las conversiones de divisas puntuales y las ventanas de previsión más cortas, que en conjunto inflan o desinflan los totales en relación con la disciplinada lente SEA-only de Mordor y la recalibración anual.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 90,82 millones de USD (2025) | Inteligencia de Mordor | - |

| 2.800 millones USD (2023, APAC) | Consultoría regional A | Utiliza todo el ámbito de Asia-Pacífico y un año base más antiguo, sin ajuste de flujos comerciales |

| 1.200 millones USD (2023, APAC) | Consultoría global B | Agrupa la EAE con el norte de Asia y omite las divisiones de troqueles por debajo de 65 nm |

| 3 220 millones de USD (2025, en todo el mundo) | Asociación sectorial C | Global roll-up, mezcla NOR con NV-RAM industrial de nicho, base monetaria diferente |

En conjunto, la comparación muestra que cuando la región, el tipo de interfaz y los niveles de densidad están alineados, la base de referencia de EAE de Mordor ofrece una cifra equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear con confianza hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de la Memoria NOR Flash del Sudeste Asiático?

Se proyecta que el mercado alcance USD 128,9 millones para 2031, aumentando desde USD 96,3 millones en 2026 a una CAGR del 6,0% durante 2026-2031.

¿Qué tipo de producto lidera la demanda en la Memoria NOR Flash del Sudeste Asiático?

El NOR Flash Serie lideró con una participación de ingresos del 62,1% en 2025 y también es el segmento de tipo de más rápido crecimiento con una CAGR del 7,5% hasta 2031.

¿Por qué el sector automotriz se está volviendo importante para la demanda de NOR Flash en el Sudeste Asiático?

El sector automotriz es la aplicación de usuario final de más rápido crecimiento con una CAGR del 7,9% porque ADAS, las cabinas inteligentes, los sistemas de control de vehículos eléctricos y el software OTA requieren almacenamiento confiable de firmware.

¿Qué país es el motor de crecimiento más fuerte en la región?

Vietnam lideró la región con una participación de ingresos del 27,6% en 2025 y se prevé que registre la CAGR más rápida del 6,9% hasta 2031 debido a su base de manufactura electrónica y automotriz.

¿Qué está impulsando el movimiento hacia interfaces de mayor velocidad en los productos NOR Flash?

Octal y xSPI están creciendo más rápido a una CAGR del 7,7% ya que los SoC automotrices, los procesadores con capacidad de IA y los sistemas integrados avanzados necesitan más ancho de banda de lectura del que puede proporcionar Quad SPI.

¿Cuál es el principal riesgo del lado de la oferta para los compradores en este espacio?

El riesgo clave es la alta dependencia de la región en fábricas de obleas ubicadas fuera del Sudeste Asiático, lo que deja a los ensambladores locales expuestos a presión de asignación, variaciones de precios y perturbaciones geopolíticas.

Última actualización de la página el: