南米自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

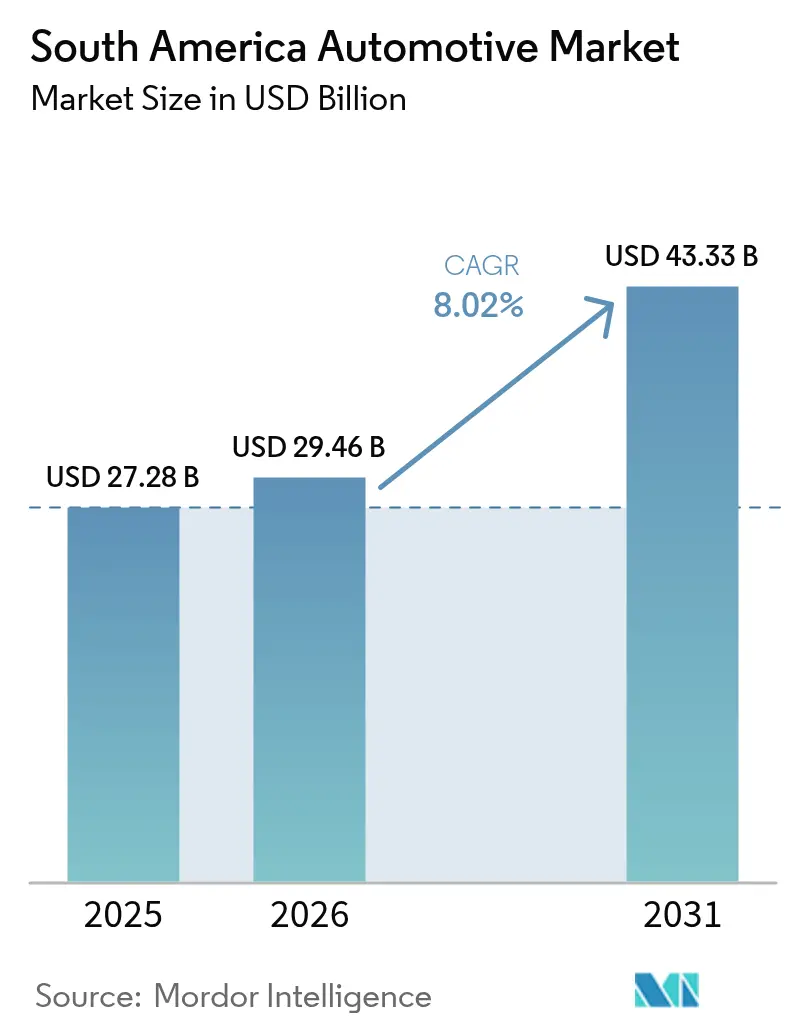

| 基準年の市場規模 (2025) | 27.28 十億米ドル |

| 市場規模 (2026) | 29.46 十億米ドル |

| 市場規模 (2031) | 43.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

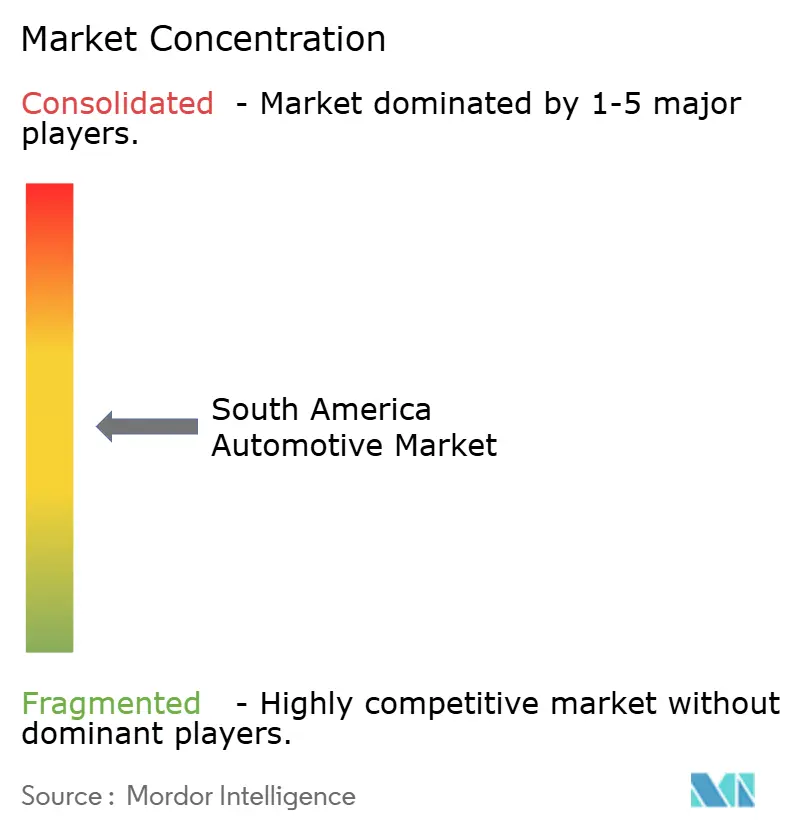

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米自動車市場分析

南米自動車市場規模は、2025年のUSD 27.28十億から2026年にはUSD 29.46十億に成長し、2026年~2031年にかけてCAGR 8.02%で2031年にはUSD 43.33十億に達すると予測されています。南米自動車市場は、迅速なインフラ支出の拡大、ブラジルのE30義務化などのフレキシブル燃料政策の強化、購買サイクルを短縮し消費者リーチを拡大するデジタル小売プラットフォームの普及により、引き続き恩恵を受けています。借入コストの上昇と半導体不足が近期の逆風となっているものの、堅調な家計消費と拡大する中間層が地域の長期成長プロファイルを支えています。競争激化の中、Stellantisは2030年までにEUR 5.6十億を投資し、中国のOEMはメルコスール関税の上昇を回避するために現地生産を進めており、これらが製品ミックス、技術採用、およびサプライヤーエコシステムを再形成しています。

主要レポートの要点

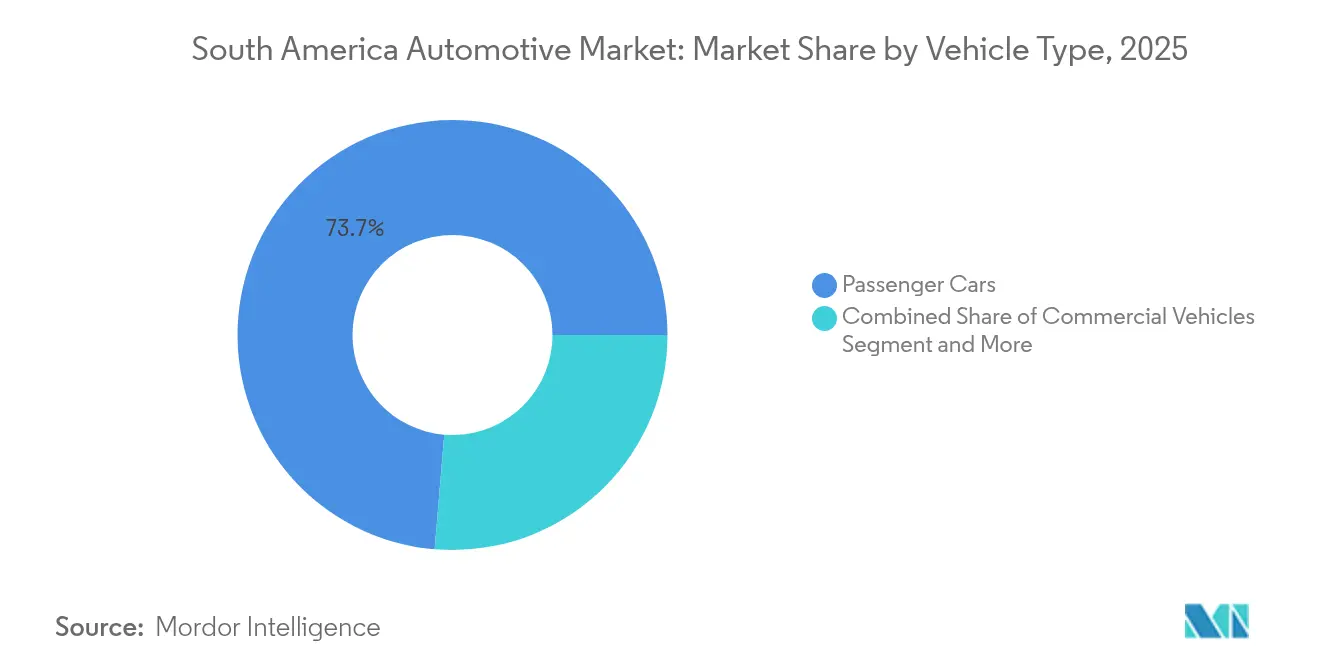

- 車両タイプ別では、乗用車が2025年の南米自動車市場シェアの73.68%を占め、このセグメントは2031年まで11.95%のCAGRで成長する見込みです。

- 推進タイプ別では、内燃機関が2025年の南米自動車市場シェアの72.95%を保持し、バッテリー電気自動車が11.15%のCAGRで最速の成長軌道を示しています。

- 販売チャネル別では、ディーラーおよび小売販売が2025年に53.02%のシェアを維持し、オンライン直販プラットフォームが11.25%のCAGRで成長しています。

- エンドユーザー別では、個人購入者が2025年の需要の62.74%を占めていますが、モビリティオペレーターが11.12%のCAGRで拡大しています。

- 国別では、ブラジルが2025年の南米自動車市場シェアの60.85%を占め、コロンビアが2031年までに12.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米自動車市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地域OEMプラットフォーム | +2.1% | ブラジルおよびアルゼンチンの製造拠点 | 長期(4年以上) |

| GDPおよびクレジットの回復 | +1.8% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| メルコスール経由の中国製EV | +1.5% | ブラジル、アルゼンチン | 中期(2〜4年) |

| ブラジルのフレキシブル燃料インセンティブ | +1.2% | 主にブラジル、メルコスールへの波及 | 長期(4年以上) |

| デジタル下取りプラットフォーム | +0.9% | 主要都市圏 | 短期(2年以内) |

| 鉱業資金によるEV補助金 | +0.7% | チリ、ペルー、コロンビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域車両プラットフォームへのOEM投資

南米では、伝統的車両および電動化車両の販売拡大と、Volkswagen AGやStellantis NVなどの主要プレイヤーからの投資増加が収益性を向上させています。Stellantis単独でEUR 5.6十億を投資し、これは地域史上最大規模の単独コミットメントとなっています[1]「南米投資計画2025〜2030」、Stellantis、stellantis.com。Volkswagen AGは、現地のデューティサイクルニーズに合わせたアルゼンチン拠点のアマロクプログラムにUSD 5.8億を配分しました。同時に、Toyota MotorおよびBMW グループはハイブリッドおよびフレキシブル燃料パワートレインに焦点を当てた複数年の拡張計画を発表しました。5車種にわたるGM-現代自動車の協業プロジェクトで年間80万台の販売を目標とするなど、コスト構造の共有と製品投入の加速への転換を示しています。これらの現地化プラットフォームは通貨リスクを軽減し、地域の規制基準を満たし、メルコスールの関税優遇を活用することで、南米自動車市場の競争力を総合的に強化しています。

パンデミック後のGDP回復と消費者向けクレジットの利用可能性

地域のGDPは2025年に前年の1.9%から2.5%に増加すると予測されており、基準金利が依然として高水準にあるものの、家計所得を押し上げ、自動車ローンを刺激することが期待されています[2]「世界経済の現状と展望2025」、国際連合、un.org。ブラジルの経済は2024年に3.4%拡大し、失業率は6.5%となり、車両購入にとって支持的な環境が整いました。アルゼンチンの改革により月次インフレが2.8%に低下し、自動車購入者向けの新たなクレジットチャネルが開放される一方、コロンビアの製造業生産高は年間成長を続け、南米自動車市場の勢いを強化しています。融資コストは依然として抑制されているものの、ほとんどの中央銀行における金融緩和が徐々にローンのアクセス性を回復させるでしょう。より強固なマクロ経済の基盤は、2025年を通じてショールームへの来客数と受注残の増加に繋がると期待されています。

メルコスール関税優遇を活用した中国OEMによる電気自動車グリーンフィールド工場

バイア州のBYDの施設は2025年7月に稼働を開始し、年間生産能力5万台を持ち、メルコスール域内での無関税輸出の基盤を整えました[3]「カマサリ工場開所式」、BYD Company、byd.com。Great Wall Motorはかつてのメルセデス・ベンツの施設を転用し、関税免除の資格を得るために現地調達率40%の閾値を達成しました。パラナ州におけるルノー・吉利汽車の提携などの共有施設は、既存インフラと中国の製造規律を融合させ、より低い資本集約度でより迅速なスケールアップを実現しています。現地拠点は2026年半ばまでにCセグメントBEVの輸入関税が35%に引き上げられるブラジルにおいて、車両価格の競争力を維持します。これらの動きが総合的に中国の南米自動車市場における地位を強化すると同時に、現地サプライベースへの技術移転を加速させています。

デジタル対応の中古車プラットフォームによる下取りの促進

Kavakなどのオンラインプレイヤーが中古車市場を活用するためブラジルに参入しています。AIによる査定エンジンは透明な価格設定を提供し、消費者の信頼を高め取引時間を短縮します。Auto AvaiarとアルゼンチンのKarviとのクロスボーダーパートナーシップは、プラットフォームの展開を拡大し、メルコスール全域で在庫をリンクさせ流動性を高めています。ディーラーはこれらのツールをますます統合し、リーチを広げ、下取りを新車販売に転換して在庫回転率を改善しています。最終的な効果は、南米自動車市場における新車需要を間接的に支える、より効率的な中古車市場の形成です。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い融資コストとインフレによる車両価格上昇 | -1.9% | ブラジルが主体、地域全体への波及 | 短期(2年以内) |

| 半導体供給の不安定性 | -1.1% | ブラジル、メキシコの製造拠点 | 中期(2〜4年) |

| CKDおよびバッテリー輸入の港湾遅延 | -0.8% | ブラジル、アルゼンチンの港湾 | 短期(2年以内) |

| 充電ネットワークへの不信感 | -0.6% | 地域EVコリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い融資金利とインフレによる車両価格上昇

ブラジルのSelic金利は2025年に14.25%に上昇し、自動車ローンの金利を押し上げ、購入力を圧迫しています[4]「金融政策委員会議事録、2025年6月」、ブラジル中央銀行、bcb.gov.br。アルゼンチンのインフレは緩和されたものの、ペソの変動により融資スプレッドは依然として広く、地域通貨の変動が輸入価格の見通しを不透明にしています。OEMは融資期間と優遇金利を提供していますが、クレジット普及率はパンデミック前の水準を依然として下回っています。その結果、金融環境が緩和されるまで、南米自動車市場の近期販売台数は潜在力を下回る可能性があります。

現地組立のための半導体供給の不安定性

リオグランデドスル州のサプライヤーにおける洪水による操業停止がVolkswagenの生産ラインを停止させ、局所的なショックがジャストインタイム在庫モデルにいかに波及するかを示しました。ブラジルには自動車グレードの出力が可能な国内半導体ファウンドリーがなく、OEMはアジアからの輸入に依存しており、物流の混乱に対して脆弱です。この不足は、バッテリー管理ICを必要とするBEVに不釣り合いな影響を与え、ロールアウトスケジュールを危うくしています。自動車メーカーはマルチソーシング戦略を中心としたプラットフォームの再設計を開始していますが、完全な回復力の実現にはまだ数年かかります。したがって、断続的な操業停止は南米自動車市場全体の設備稼働率を引き続き圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が成長を主導

乗用車は2025年の南米自動車市場規模の73.68%を占め、都市化の進展と中間層の所得増加を背景に、2031年まで11.95%のCAGRで拡大する見込みです。SUVとクロスオーバーが急増を牽引しており、より高いシート位置と安全性への評価が高まる一方、コンパクトセダンは高価なガソリン価格における燃費効率から一定の地位を維持しています。台数規模では小さいものの、商用車は農業および鉱業回廊の物流を支えており、軽量ピックアップはブラジルの農場に、大型トラックはチリの銅輸出に活用されています。二輪車は費用効率の高いモビリティとして渋滞する大都市圏で普及が進む一方、オフハイウェイ機器は公共事業支出の恩恵を受けています。

乗用車の勢いは、Stellantisが2030年までに40以上の新製品を投入する計画に支えられており、その多くはフレキシブル燃料パワートレインに対応した現地化プラットフォームを採用しています。融資プロモーションはショールームへの来客を減少させる融資金利の逆風を緩和することを目的としています。一方、中古車デジタルプラットフォームは下取りの流動性を高め、実質的な乗り換えコストを低下させ、回転率を維持しています。車両タイプのミックスは、南米自動車市場が個人モビリティへの期待と商業輸送の必要性をどのようにバランスさせているかを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:内燃機関の優位性が電動化の破壊的変化に直面

内燃機関は2025年の南米自動車市場の72.95%を維持しましたが、財政的インセンティブと現地化された中国生産が価格差を縮小する中、バッテリー電気自動車は11.15%のCAGRで加速しています。ブラジルのE30スキームはフレキシブル燃料エンジンにコストパリティのヘッジを提供し、ガソリン輸入を削減して国内エタノール需要を増加させています。ハイブリッドは橋渡し技術として機能しており、特にガソリン相当車と比較してより大きな排出削減を達成するエタノール対応バリアントが注目されています。

ディーゼルは数千キロメートルにわたる幹線輸送路において引き続き重要性を持ち、CNG(圧縮天然ガス)は給油ネットワークが整備された自治体フリートでニッチな用途に使用されています。燃料電池の探索は初期段階にありますが、ブラジル向けにHyundaiがUSD 11億の水素ロードマップを発表したことで注目を集めています。Cセグメント BEVへの輸入関税が2026年までに35%に上昇する中、現地化されたモーターおよびバッテリー工場が価格競争力を維持し普及を加速させることが期待され、南米自動車市場の推進技術の景観を徐々に変化させていくでしょう。

販売チャネル別:デジタルトランスフォーメーションの加速

ディーラーおよび小売販売は2025年の販売の53.02%を依然として占めていますが、オンライン直販モデルは2031年まで年間11.25%の割合で成長すると予測されています。パンデミック期間中の購買習慣により、調査や融資の事前承認がオンラインに移行し、プラットフォームはバーチャルショールーム、AIによるコンフィギュレーター、即時下取り見積もりを統合するようになりました。ディーラーはアフターサービス、延長保証、サブスクリプションサービスに注力する体験センターへの転換を進めています。フリートおよび法人購入者は総所有コストとテレマティクス統合を優先し、OEM直販は充電設備とソフトウェアをバンドルするプレミアムEVのローンチに主に限定されています。

越境電子商取引も、ウェブサイトがメルコスール関税全体で価格を統一し、地域の購入者に透明な輸入込みの価格見積もりを提供することで台頭しています。ブロードバンド普及率が上昇する中、南米自動車市場におけるデジタルチャネルのシェアは、即時ローン承認やダイナミックな保険提案を提供するフィンテックパートナーシップに支えられ、着実に上昇すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人消費者がモビリティの進化を牽引

個人購入者が2025年の車両需要の62.74%を生み出し、雇用と賃金トレンドの改善に伴う個人モビリティへの持続的な需要を反映しています。しかし、ミレニアル世代やZ世代の都市居住者は、ライドヘイリングやカーシェアリングサービスをますます選択するようになっており、モビリティオペレーターへの需要が11.12%のCAGRで拡大しています。中小企業のフリートは電子商取引の物流とともに拡大し、大企業は高度なテレマティクスを導入してルートと燃料費を最適化しています。政府フリートは公共サービスの使命とグリーン調達政策に基づいた安定した更新サイクルを維持しています。

走行量に応じた保険、サブスクリプションモデル、走行距離に応じた融資への移行が柔軟な所有形態を促進し、エンドユーザーの構成を徐々に多様化させています。これらのダイナミクスは、南米自動車市場が純粋な所有パラダイムから所有と共有アクセスモードの混合形態へと進化していることを示しています。

地域分析

ブラジルは2025年の南米自動車市場規模の60.85%を占めています。ブラジルの圧倒的な地位は、深い産業基盤、支持的なフレキシブル燃料エコシステム、そして高い消費者量に基づいています。StellantisによるアルゼンチンへのプレッジEUR 5.6十億を先頭とする記録的なOEMコミットメントは、金利が購入力に課題をもたらす中でも国内規模への信頼を裏付けています。一方、EV輸入関税の引き上げは、現地でのバッテリーおよびモーター生産を既に触媒し、南米自動車市場における長期的なコスト競争力を確保しています。

コロンビアは規模は小さいものの、12.74%のCAGRで際立った成長エンジンとなっています。コロンビアは製造業の勢いと好ましい人口動態を中米への戦略的輸出回廊の支援を受けた二桁の販売成長に転換しています。自由貿易地域や先進部品への関税優遇を含む投資インセンティブが車両組立の現地化をさらに促進し、同国を新興のサブ地域ハブとして位置づけています。

アルゼンチンのマクロ経済リセットはインフレを抑制し、ペソを十分に安定させることで消費者信頼感を回復させ、遅延していたフリート購入を解放しました。鉱業が豊かなチリとペルーはロイヤルティ収入と積極的な減価償却スキームを活用してEV普及を促進しています。同時に、エクアドルなどの小規模経済は輸送インフラの整備を活用して初回購入者を増やしています。これらの地理的ベクターは、需要がブラジルに集中しながらも急成長する近隣諸国に多様化しつつある南米自動車市場を明らかにしています。

規制環境

南米全体の規制は、各国の技術基準とメルコスールの貿易規律によって形成されており、これがローカルコンテンツ要件、輸入関税、モデル承認に影響を与えている。ブラジルでは、Rota 2030 - Mobilidade e Logisticaの枠組み(政令9.557/2018)が、エネルギー効率、安全性、イノベーションに関する産業・技術要件の基盤として引き続き機能している。INMETROはまた、2026年6月にPrograma Brasileiro de Etiquetagem Veicular(PBEV)の乗用車向け2026年サイクルを更新し、OEMポートフォリオ全体での効率性ラベリングの比較可能性を強化した。安全性への準拠は国の交通当局の要件に沿って進められ、CONTRAN決議756/2018が衝突関連安全要件と実施スケジュールの主要な参照点となっている。

アルゼンチンでは、法律24.449に基づき産業省が管理するLicencia de Configuracion de Modelo(LCM)を通じて新車の体系的な認証手続きが維持されており、アクティブ・パッシブ両方の安全性への準拠が対象となっている。排出ガスおよび環境認証については、アルゼンチンは国際的な証明書の受け入れを拡大する方向に動いており、決議263/2026により、国連承認機関(TRANS/WP29/343)または米国EPA・NHTSAなどの同等制度からの文書を用いた環境認証が可能となった。これにより、重複する現地試験が削減される一方で、軽量車・重量車のユーロ5a/ユーロV相当基準との整合性が維持され、地域プラットフォームを運用するOEMおよび輸入業者にとっての行政上の摩擦を低減し、メルコスール内での国境を越えた商業化を支えている。

バリューチェーン分析

南米の自動車バリューチェーンは、ブラジルとアルゼンチンを主軸とするメルコスールの製造拠点に集中しており、OEMの組立工場は現地製のプレス部品、内装、シャシーシステムを、輸入される半導体、電子部品、電動化コンポーネントと組み合わせて調達している。プラットフォームの現地化戦略は、市場投入までの時間を短縮し資本支出を分散させる共有製造基盤や提携を通じて拡大しており、その例として、RenaultとGeelyの協力によりGeelyがRenaultのAyrton Senna Industrial Complexへのアクセスを得たことや、2025年11月に締結された最終契約によりGeelyがRenault do Brasilの26.4%の株式を取得したことが挙げられる。ディーラー網とアフターセールス基盤は依然として重要な下流資産であり、新規電動化ブランドの市場参入チャネルとしての利用が増えている。

輸入チップおよびパワーエレクトロニクスへの上流依存は構造的な制約として残り続けており、地政学やロジスティクスの影響で周期的に増幅されている。2025年後半、Nexperia製チップに影響を及ぼした輸出規制を受けて半導体供給リスクが高まり、ブラジル政府の関与と外交的介入によりボトルネックが緩和されたが、これは生産の継続性が外部の部品供給の流れに依存し得ることを浮き立たせた。オムニチャネル販売の拡大に伴い流通・小売も変化しているが、実店舗のディーラーおよびサービス網の広がりは、特に主要都市圏外において、成約率、保証履行、残存価値に依然として影響を与えている。

競争環境

競争の場は、中国の新規参入者、デジタルディスラプター、OEM間アライアンスがシェアを獲得する中、緊密な寡占から適度な集中へとシフトしています。GM-現代自動車やルノー・吉利汽車などの注目すべき提携は、コストを削減し投入サイクルを加速する共有アーキテクチャへの戦略的転換を強調しています。投資の強度は過去最高水準にあり、ToyotaのUSD 20億のハイブリッド推進とBMWのUSD 2億の技術アップグレードは、確立されたブランドが地位を明け渡す意思がないことを示しています。

空白機会は、ヨーロッパのブランドがキャッシェを維持する農村配送、モビリティサービス、プレミアム電動化の各分野で最も顕著です。KavakやMercadoLivre Autoなどのデジタル小売大手は、AIベースの価格設定とシームレスな融資を導入することでディーラーの風景を塗り替え、粗利益を圧縮しながらも回転率を向上させています。一方、サプライチェーンの制約が垂直統合を促進し、OEMはリチウム、半導体、バイオエタノールの直接調達契約を交渉して変動に対する生産の保護を図っています。

特にブラジルの脱炭素化税額控除と迫りくるCO₂上限を含む規制フレームワークは、フレキシブル燃料ハイブリッドまたはフル電動プラットフォームの柔軟性を持つプレイヤーを優遇します。設備増強が需要成長を上回るにつれて価格競争が激化し、中堅組立業者間の統合の可能性が高まります。総合的に見て、技術力、現地コンテンツ、チャネルの機動性が南米自動車市場のリーダーシップを決定づけるでしょう。

南米自動車産業のリーダー企業

General Motors

Stellantis NV

Volkswagen AG

Toyota Motor Corporation

Ford Motor Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブラジルが市場アクセスと現地生産経済性の結びつきを強化する中、電動車と主要サブシステムの製造現地化は明確な機会分野となっている。既に発表されているプログラムや投資は、新たな生産能力とサプライヤー開発需要へと転換されつつある。2026年2月、BYDはバイーア州の工場で現地部品比率50%に向けて前進し、年間30万台の生産能力目標を掲げて取り組みを進めている。また2026年6月にはGWMがアラクルスでのブラジル第2工場を発表し、ローカルコンテンツ目標を示した。これらの動きは、プレス加工、ワイヤーハーネス、熱管理システム、バッテリーパック統合、フレックス燃料・バイオハイブリッド駆動系に適合するローカライズソフトウェア校正といった分野で、地域サプライヤーにとっての空白地帯を生み出している。

政策主導の需要形成も、幅広い奨励策ではなく、明確な商業経路を生み出している。アルゼンチンでは、産業商業省が決議513/2025により2026年期間のハイブリッド・EVの無関税輸入に対する5万台の枠を制度化し、現地組立拠点の拡大に伴い、限定的な量ながら技術水準の高い車種構成に重点を置くOEMおよび輸入業者の戦略を支えている。チャネルレベルでは、既存事業者がディーラーおよびサービス網を新規電動化参入者向けの流通プラットフォームとして収益化しており、その一例がStellantisによるブラジルでのLeapmotorの商業展開であり、既存の販売・アフターサービス網を活用することで並行網の構築なしに迅速な地理的展開を可能にしている。

最近の業界動向

- 2026年7月:Stellantisはブラジルのポルト・レアル(リオデジャネイロ州)自動車拠点でJeep Avengerの量産を開始し、近代化プログラムに関連する第2交代制を導入した。この動きにより、現地化されたバイオハイブリッド製造能力が追加され、人員増強による生産能力拡大が実現し、既存の産業基盤を活用しつつ製品構成を刷新するStellantisの能力が強化された。

- 2026年6月:General Motorsはブラジル・セアラ州のComexport Planta Automotiva do Ceara(PACE)施設でChevrolet Captiva EVの生産を開始した。現地組立により市場供給の迅速化が支えられ、輸入物流への依存を低減しつつ製品や仕様を地域の需要に適合させる道が開かれた。

- 2024年3月:Stellantisは2025年から2030年にかけて南米向けに56億ユーロの投資計画を発表した。この取り組みにより、メルコスール全体で現地化プラットフォームの刷新とサプライヤー計画のペースが加速し、競争の激しさと地域の技術導入の道筋に影響を与えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、南米自動車市場は、主要な南米各国における新車販売から生じる価値として定義され、乗用および商用モビリティ、および本レポートの対象範囲に含まれる関連車両カテゴリーを対象としている。

対象範囲の除外事項:中古車の再販価値、および純粋なサービスのみの収益(部品を伴わない単独の修理作業など)は、新車販売価値に直接結びつかない場合、市場価値の対象外としている。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUVおよびクロスオーバー

- ミニバン

- 商用車

- 小型商用ピックアップ

- 小型商用バン

- 大型トラック

- バスおよびコーチ

- 二輪車

- オートバイ

- スクーター・モペット

- オフハイウェイ車両

- 農業用トラクター

- 建設機械

- 乗用車

- 推進タイプ別

- 内燃機関(ICE)

- ガソリン

- ディーゼル

- フレキシブル燃料(エタノール)

- 天然ガス(CNG・LNG)

- 電動化車両

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド(PHEV)

- 燃料電池電気自動車(FCEV)

- 内燃機関(ICE)

- 販売チャネル別

- OEM・直販

- ディーラーおよび小売販売

- フリートおよび法人向け販売

- オンライン直販

- エンドユーザー別

- 個人・プライベート消費者

- 中小企業フリート

- 大企業フリート

- 政府・自治体フリート

- モビリティオペレーター(ライドヘイリング、カーシェアリング)

- 国別

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- エクアドル

- その他の南米諸国

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、南米全体の車両販売価値を形成する生産、貿易、需要の各シグナルに関するファクトベースを構築するために用いられた。国の車両登録統計、税関の貿易データポータル、インフレとFXに関する中央銀行の発表、自動車政策や奨励策を記載する運輸省・産業省の公表資料などの公的な情報源を活用した。

これらのシグナルを使用可能なモデルに変換するため、自動車メーカーの投資家向け説明資料や年次報告書、現地業界団体のダッシュボード、工場変更・新型車発表・価格動向に関する信頼できる報道も確認した。必要に応じて、企業財務・インテリジェンスをカバーする有料サブスクリプション、出荷単位の輸出入データ、自動車販売トラッカーを用いて、ギャップを埋めタイムラインを整合させた。ここに列挙した情報源は例示であり、データポイントの相互確認や前提条件の明確化のために、これ以外にも多数の公開資料を確認した。

一次インタビューおよび調査

一次調査は、各国において販売量、価格、チャネル構成がどのように変化しているかを検証し、モデル化された変化が市場で実際に観察されている状況と一致しているかを確認することに重点を置いた。主要市場全体でOEM側のチーム、ディーラーおよび販売代理店の担当者、フリート志向の購買担当者、アフターマーケット関連の専門家など、様々な層と面談を行い、デスクリサーチだけでは明確に説明できないギャップをフォローアップで解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | アジア太平洋:38% |

| ミドルティア:52% | 機能部門/事業部門責任者:28% | 欧州・中東・アフリカ:37% |

| 中小規模プレイヤー:17% | マネージャー:56% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、生産、輸出入の流れ、車両登録パターンを用いて国別に対象となる新車需要プールを再構築するトップダウン方式から始まり、それを車両クラスおよび駆動方式構成別の価格帯を用いて価値に変換した。その後、サンプル抽出したモデル価格に想定販売量を乗じた推計、ディーラー販売実績のチャネルチェック、サプライヤー側の生産計画に基づく妥当性確認といった、選択的なボトムアップ方式による近似値との照合が行われ、最終的な数値が確定された。

モデルに用いた主要な入力データには、新車登録数、現地組立の生産量と設備稼働率、車種別の輸入依存度、資金調達に関する利用可能性シグナル(金利および貸出期間の方向性)、価格反映のための為替レートのタイミングが含まれる。これはインフレと為替が報告値を急速に変化させ得る市場であるため、マクロ経路に関するシナリオ分析を適用し、その後、一次調査の回答者が最も可能性が高いと示したベースケースに最終予測を整合させた。小規模な国々でボトムアップの検証が不完全な場合には、比較可能な市場に基づく代理比率を用いてギャップを処理し、その後貿易および登録の整合性を通じて検証した。

データ検証と更新サイクル

結果は複数の相互確認を通じて検証され、単一のデータ系列が誤って最終結果を支配することがないようにした。モデル化された価値の傾向を、登録件数の増加、貿易額の変動、主要な価格発表といった独立したシグナルと比較し、明確な説明がつくまで異常値を調査した。

最終承認の前に、モデルと前提条件は段階的なアナリストレビューを経て、国別の数値が既知の市場動向と整合していないと思われる場合には、対象を絞った再ヒアリングが行われる。本レポートは年次で更新され、政策転換、工場閉鎖、急激な為替変動など重大な変化が発生した場合には中間的な更新も行われる。納品直前には、最新の公的指標が反映されるよう最終確認が行われる。

Mordor Intelligenceの南米自動車産業展望における市場規模算定と他の公表推計との比較

南米自動車分野に関する公表済みの市場規模は、各機関が異なる地理的範囲を混在させたり、アフターマーケットやモビリティ関連収益を加除したり、異なる通貨・インフレのタイミングを適用したりすることが多いため、大きく異なって見えることがある。もう一つの一般的な要因は、推計が車両需要シグナルに基づいて構築されているか、それとも製造とサービスを融合させた広範な産業収益の視点に基づいて構築されているかという点である。

最大のギャップは通常、似たように聞こえるが実際には異なるものを測定している対象範囲の選択、例えば南米全体ではなくラテンアメリカ全体を対象とすること、あるいは新車販売とともに中古車およびサービス収益を含めることから生じる。一部の推計は、為替変動時の積極的な価格上昇の前提に依拠しており、他方では一定または平均化された為替を用いるものもあり、これにより単位数量が同様であってもUSD価値が変動する。この表はこうした違いを反映しており、ラテンアメリカ全体の収益枠組みとより広範なチャネル定義がより高い合計値を生み出す一方で、登録件数と貿易額に基づく国別需要プールは、Mordor Intelligenceが採用しているモデル化の選択により、2025年の数値をより追跡可能なものとしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.28 B (2025) | |

| 総合コンサルティング会社A | USD 174.73 B (2025) | ラテンアメリカ全体を対象範囲とし、新車販売と生産、輸入、関連サービスを融合させ得るより広範な産業価値の視点を用いており、南米限定の需要プール方式に比べて合計値を高めている。 |

| 業界インサイトグループB | USD 357.48 B (2025) | ラテンアメリカ全体を対象に含み、対象範囲を流通チャネルおよびモビリティ関連アプリケーションにも拡大しているため、測定される収益基盤は南米の新車販売価値よりも広い。 |

全体として、この差異は主に南米からラテンアメリカへの地理的範囲の拡大、および関連収益の流れが定義に組み込まれているかどうかによって説明される。対象範囲を絞り込み、USD換算を当該国内で用いられている価格および為替のタイミングに一致させることで、市場規模は登録件数、貿易、生産のシグナルと再現・整合させやすくなる。

レポートで回答される主要な質問

2031年までに南米の車両販売規模はどのくらいになりますか?

CAGR 8.02%で、南米自動車市場は2031年までにUSD 43.33十億の規模に達すると予測されており、期間中の持続的な台数成長を示唆しています。

地域の自動車需要において最も急速に成長している国はどこですか?

コロンビアは急速な産業化と有利な組立インセンティブを背景に、2031年まで12.74%のCAGRを記録すると予測されています。

オンライン販売チャネルはどのように進化していますか?

直販プラットフォームは、購入者が透明な価格設定と効率的な融資を求める中、年間11.25%の成長を遂げています。

代替燃料を促進する政策とはどのようなものですか?

ブラジルのE30エタノール義務化と「未来の燃料」フレームワークの広がりが、フレキシブル燃料の普及を促進しガソリン輸入を削減しています。

どの推進技術が最も急速に普及していますか?

バッテリー電気自動車は、現地の中国OEM生産と鉱業国におけるロイヤルティ資金による購入補助金に支えられ、11.15%のCAGRで成長しています。

最終更新日: