南米飼料用プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

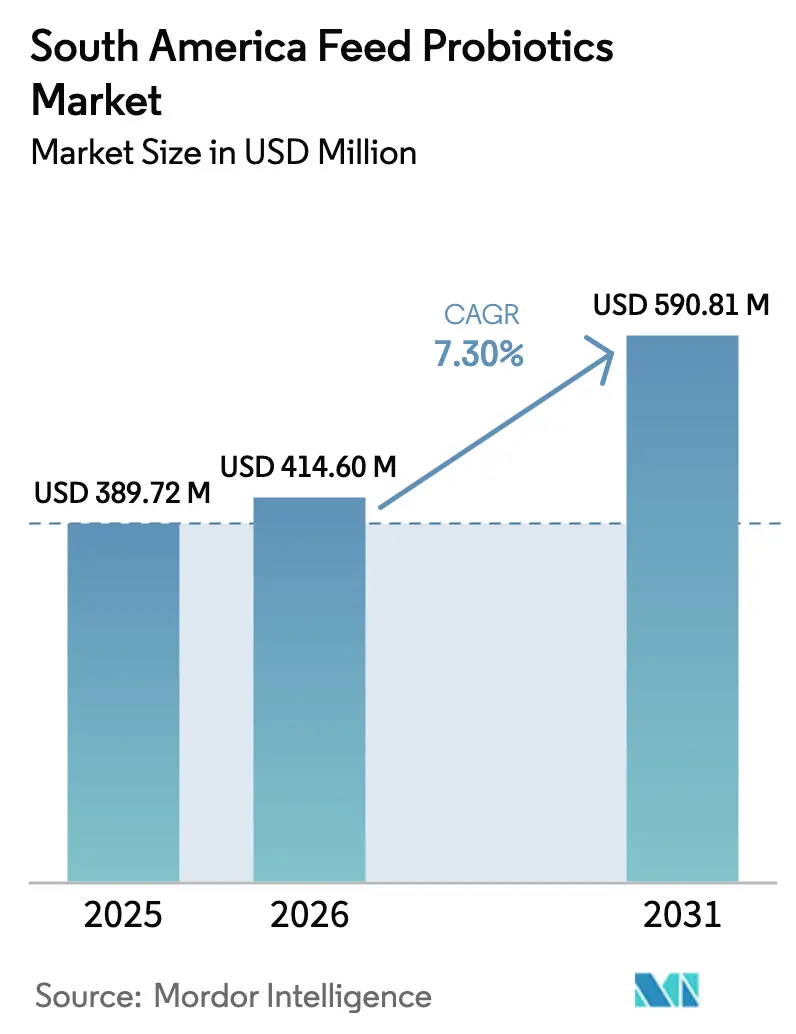

| 基準年の市場規模 (2025) | 389.72 百万米ドル |

| 市場規模 (2026) | 414.60 百万米ドル |

| 市場規模 (2031) | 590.81 百万米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米飼料用プロバイオティクス市場分析

南米飼料用プロバイオティクス市場規模は、2025年に3億8,972万米ドル、2026年に4億1,460万米ドルと予測され、2031年までに5億9,081万米ドルに達し、2026年から2031年にかけてCAGR 7.30%で成長する見込みである。抗生物質成長促進剤に対する規制上の禁止措置の加速、産業的畜産経営の拡大、および抗生物質不使用食肉に対する消費者需要の増大が、家禽、豚、反芻動物、水産養殖の飼料全体にわたってプロバイオティクスの配合率を押し上げている。ブラジルの2024年バイオインプット法は登録期間を半減させ、チリは抗生物質成長促進剤を完全に禁止しており、微生物ソリューションが残留リスクなしに持続的なパフォーマンスを実現するための主要な手段であることを統合業者に示している[1]出典:ブラジル農業省、「バイオインプット法」、gov.br。この機会の規模は、2024年における同地域の9,640万メートルトンという飼料生産量によって裏付けられており、そのうち4,560万メートルトンがブロイラー飼料であり、サプライヤーに菌株開発コストを償却するための大量流通チャネルを提供している[2]出典:Alltech、「グローバル飼料調査2024」、alltech.com。カプセル化特許、菌株ライブラリー、および飼料工場パートナーシップにより、上位5社がその収益の約70%を保護できるようになっており、競争活動は激化している。地域製造への投資によってリードタイムを短縮し、キャッサバおよび大豆ベースのミール飼料に合わせたブレンドを調整している。それでも、高温多湿環境における安定性の課題や、パラグアイおよびボリビアにおける農村部の物流ギャップが成長曲線を抑制しており、製品の堅牢性とラストマイルへのリーチが不可欠な差別化要因となっている。

主要レポートのポイント

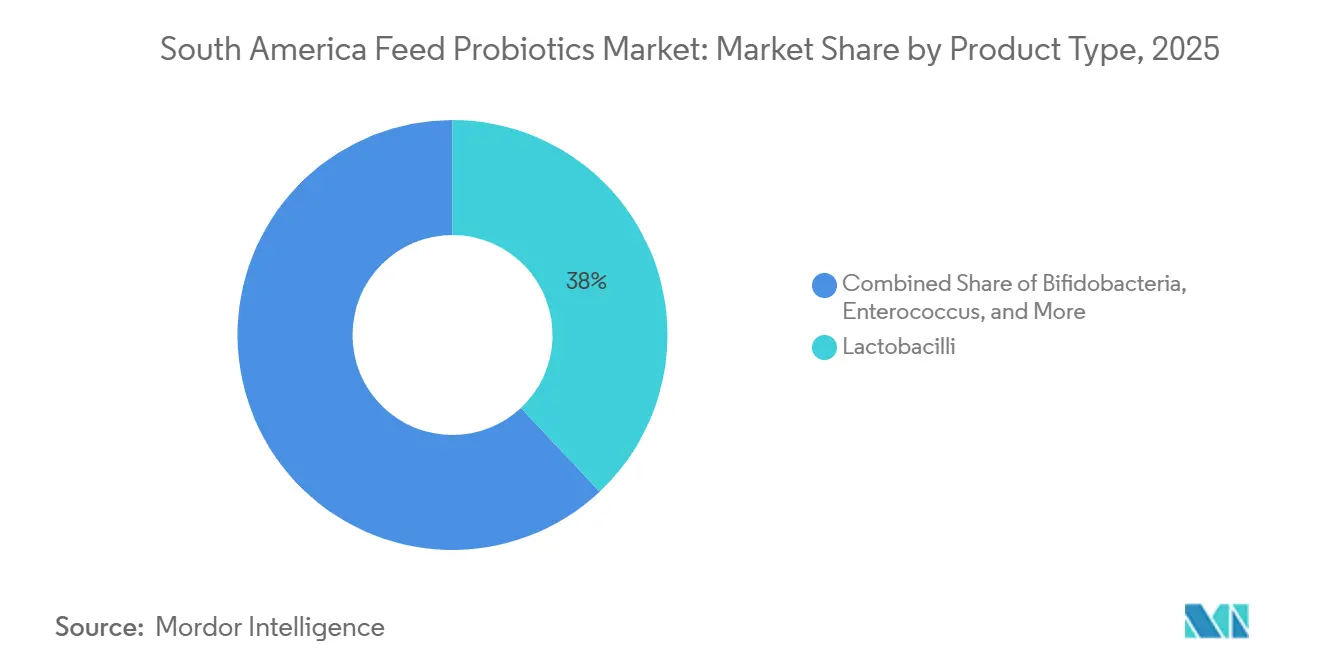

- 製品タイプ別では、ラクトバチルスが2025年に38%の収益シェアで首位を占め、ペディオコッカスは2031年にかけてCAGR 9.6%で拡大している。

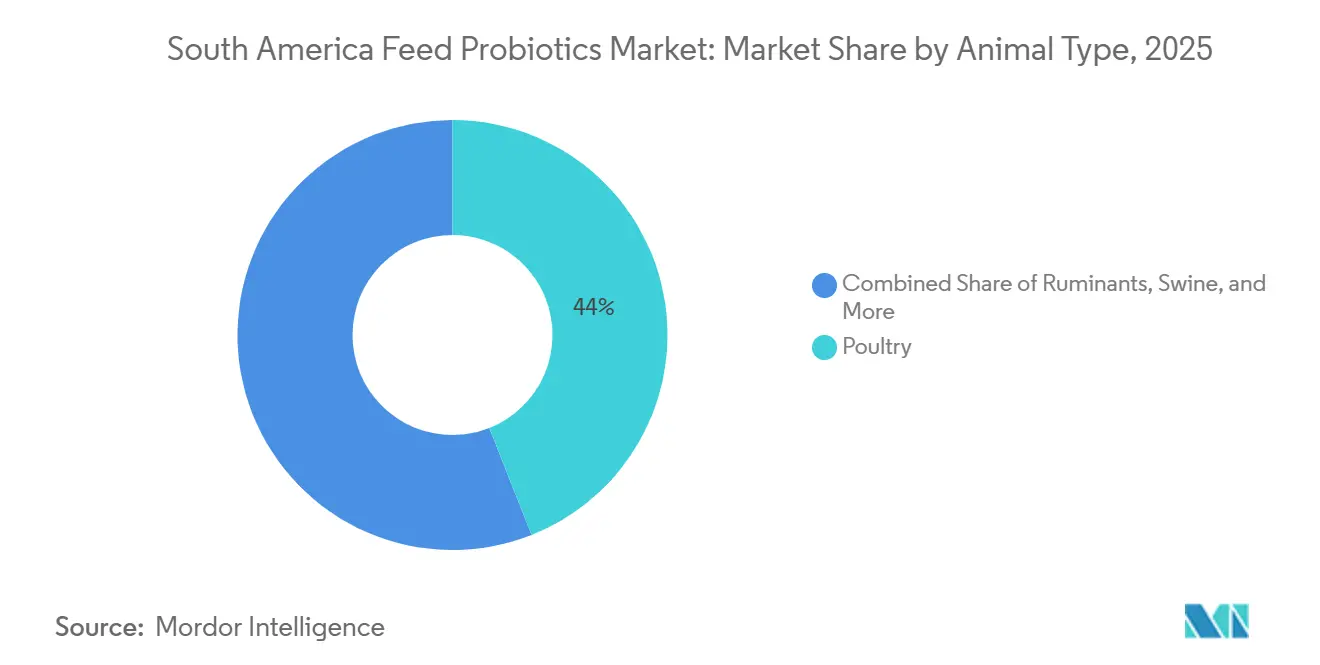

- 動物別では、家禽が2025年に南米飼料用プロバイオティクス市場シェアの44%を占め、水産養殖が2031年にかけてCAGR 12%で最も速い成長を記録している。

- 地域別では、ブラジルが2025年に南米飼料用プロバイオティクス市場規模の51%を占め、コロンビアは2031年にかけてCAGR 10.6%で拡大すると予測されている。

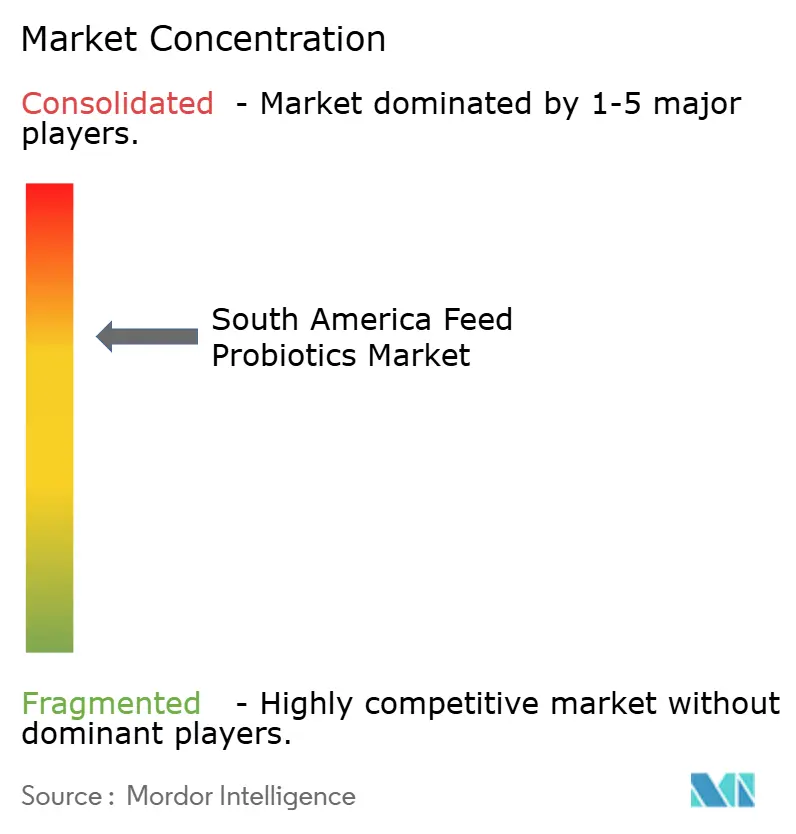

- 企業集中度別では、上位5社が2025年に南米飼料用プロバイオティクス市場において合計で相当な収益シェアを獲得した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米飼料用プロバイオティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉需要の増大と抗生物質不使用タンパク質トレンド | +2.1% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 抗生物質成長促進剤に対する規制上の禁止措置 | +2.5% | ブラジル、チリ、アルゼンチン、コロンビア | 短期(2年以内) |

| 産業的畜産経営の拡大 | +1.8% | ブラジル、アルゼンチン、コロンビア | 長期(4年以上) |

| 腸内健康効果に関する農家の認識 | +1.3% | ブラジル、アルゼンチン | 中期(2~4年) |

| エクアドルにおけるエビ養殖ブームが水産用途を牽引 | +1.0% | エクアドル、コロンビア | 短期(2年以内) |

| 熱帯性飼料向け在来バチルス菌株 | +0.6% | ブラジル、パラグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉需要の増大と抗生物質不使用タンパク質トレンド

一人当たり家禽消費量は2025年に44.6kgに上昇し、ブラジルの1,530万メートルトンの鶏肉生産量は、抗生物質不使用認証をますます要求するアジア太平洋および中東向けの注文に応えるための輸出業者の立場を強化している[3]出典:ブラジル動物性タンパク質協会、「家禽統計2025」、abpa-br.org。スーパーマーケットの調査では、国内消費者が「抗生物質不使用で飼育」と表示された鶏肉に15~20%のプレミアムを支払っており、統合業者はすべての配合段階にプロバイオティクスを組み込むよう促されている。2024年バイオインプット法は登録期間を半減させ、サプライヤーがより迅速に市場参入し、菌株をより速く改良することを可能にした。サンパウロおよびパラナにおける商業用ブロイラー試験では、ラクトバチルスブレンドによって3%以上の飼料転換改善が実証され、添加物コストが2~3倍のプレミアムであっても回収閾値をクリアした。この牽引効果は、プロセッサーがプレミアム小売および輸出セグメントに参入するために「抗生物質不使用」ラベルを求める豚肉および牛肉チャネルにも及んでいる。小売業者がプライベートブランドの抗生物質不使用ラインを拡大するにつれて、プロバイオティクスの数量は比例して拡大し、南米飼料用プロバイオティクス市場の価値を同時に押し上げている。

抗生物質成長促進剤に対する規制上の禁止措置

チリの農業畜産サービス局は現在すべての抗生物質成長促進剤を禁止しており、39億4,000万個の卵を生産する採卵鶏経営はパフォーマンス向上のためにプロバイオティクスと有機酸に依存することを余儀なくされている[4]出典:農業畜産サービス局、「抗生物質成長促進剤禁止」、sag.gob.cl。ブラジルの2020年におけるタイロシン、リンコマイシン、チアムリンの禁止は、家禽および豚の飼料で以前使用されていた抗生物質量の約40%を消去し、生産者に添加物代替として4億8,300万米ドルのコストをかけたが、プロバイオティクスを事実上の代替品として確立した。アルゼンチンとコロンビアは重要な抗生物質を制限しており、飼料配合業者は複数の管轄区域にわたって有効な多菌株ブレンドを設計することを余儀なくされている。農業・畜産・食料供給省(MAPA)の2024年ガイドラインは菌株の寄託、コロニー形成単位(CFU)の保証、および抗菌薬耐性試験を要求しており、コンプライアンスコストを増加させているが市場の信頼性を高めている。ブラジルとチリにおける迅速な施行は24ヶ月以内に需要を加速させる一方、アルゼンチンにおける規則の調和の遅れはサプライヤー教育の機会を延長している。規制の推進力は予測CAGRに2.5%ポイントを加え、南米飼料用プロバイオティクス市場の持続的な拡大を支えている。

産業的畜産経営の拡大

ブラジルの上位3社の家禽統合業者は2025年までに屠殺能力の62%を支配し、飼料転換と枝肉歩留まりを安定させるために契約農家向けに標準化されたプロバイオティクス配合を展開した[5]出典:ブラジル動物性タンパク質協会、「家禽統計2025」、abpa-br.org。アルゼンチンの380万頭の牛肉フィードロット在庫は集約化が進んでおり、1万頭以上のフィードロットが輸出市場の残留基準を遵守しながら平均日増体量を維持するために微生物ソリューションを採用している。コロンビアの水産養殖生産量は年間9%増加して12万5,037メートルトンに達し、抗生物質を禁止してバチルスベースの接種剤を窒素管理に利用するバイオフロックおよび循環式システムが普及している[6]出典:コロンビア農業研究所、「水産養殖生産2024」、ica.gov.co。規模はコスト上の優位性をもたらし、統合業者がプロバイオティクスのプレミアムを吸収し、定価から1kgあたり0.50米ドルを削減できる数量連動割引を交渉することを可能にする。ペレット後スプレーラインを含む飼料工場の改修はプロバイオティクスの標準化をさらに促進する。これらの構造的変化が組み合わさって、2031年までのカテゴリーCAGRに1.8%の上乗せを支えている。

腸内健康効果に関する農家の認識

ブラジルの豚群における現地実証では、母豚への補給が離乳後下痢を18%削減し、子豚の死亡率を2.3ポイント低下させることが示された。2025年の牛肉フィードロット試験では、ナラシンと酵母製品の組み合わせがイオノフォアと同等のパフォーマンスを示し、利益を損なうことなく抗生物質代替を促進した。パラグアイとボリビアでは、小規模農家が新しい投入物を評価するために指標ではなく視覚的な手がかりに頼っており、教育が遅れているが、地域の農業協同組合がスマートフォンベースの飼料効率トラッカーを試験導入しており、生産者がプロバイオティクスへの支出と増体量を結びつけることができるようになっている。普及プログラムが成功事例を複製するにつれて、二次市場での採用曲線は急勾配になる。腸内健康の投資対効果への可視性の向上は、南米飼料用プロバイオティクス市場に恩恵をもたらす。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型添加物に対する価格プレミアム | -1.2% | ブラジル、アルゼンチン | 短期(2年以内) |

| ペレット化および保管中のプロバイオティクスの安定性 | -0.9% | ブラジル、コロンビア | 中期(2~4年) |

| 地域飼料原料に対する菌株有効性のばらつき | -0.7% | ブラジル、パラグアイ | 中期(2~4年) |

| パラグアイおよびボリビアにおける農村部の流通ギャップ | -0.5% | パラグアイ、ボリビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型添加物に対する価格プレミアム

プロバイオティクスは1kgあたり5~15米ドルで価格設定されているのに対し、有機酸や酵素は1kgあたり2~5米ドルであるため、飼料配合業者は追加支出を正当化するために少なくとも3%の飼料転換改善を要求する。1kgあたり生体重0.05~0.10米ドルという薄い利益率で操業するアルゼンチンの牛肉フィードロットは、予測可能な増体量をもたらす安価なイオノフォアを好む。パラグアイとボリビアの小規模豚飼育システムでは、パフォーマンス追跡ツールが限られているため、1袋あたりのコストが決定的な要因となり、プロバイオティクスは任意購入品に留まっている。統合業者は技術サポートとパフォーマンス保証をバンドルすることで価格への抵抗感を軽減しているが、そのようなプログラムは年間スループット1万頭以上でのみ機能する。高金利はさらに運転資本コストを引き上げ、価格プレミアムへの抵抗を増幅させている。

ペレット化および保管中のプロバイオティクスの安定性

ブラジルとコロンビアのペレット化ラインは通常80~85℃で稼働しており、この温度はアルギン酸塩-キトサンまたはホエー-マルトデキストリンマトリックスにカプセル化されていない限り非芽胞形成菌を死滅させ、製造コストに1kgあたり2~4米ドルを加算する。カプセル化されたラクトバチルスでさえ、沿岸部の倉庫に典型的な湿度70%の条件下で90日間保管すると1~2 log CFUを失う。スプレー乾燥および凍結乾燥プラントには50万~100万米ドルの設備投資が必要であり、大手多国籍企業への採用を制限している。バチルス芽胞はペレット化に耐えるが、免疫調節属性の一部を欠いており、配合業者は耐久性と有効性のどちらかを選択することを余儀なくされる。生存率の低下は、エンドユーザーが目標CFU数に達するために過剰投与しなければならないことを意味し、使用コストを膨らませ、知覚価値を損なう。これらのダイナミクスは、カプセル化技術が規模において安価になるまで、予測CAGRから0.9%を削減する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラクトバチルスの優位性とペディオコッカスの勢い

ラクトバチルスの南米飼料用プロバイオティクス市場規模は2025年の総収益の38%を占めた。このリーダーシップにもかかわらず、ペディオコッカスはCAGR 9.6%で最高の軌跡を示しており、これはペレット化閾値80℃以上でのコストのかかるカプセル化を回避する優れた耐熱性を反映している。家禽および豚では、ラクトバチルス・アシドフィルス、L.プランタルム、L.ロイテリが一貫した飼料転換改善により定番品として残っている。ペディオコッカス・アシディラクティシは水産養殖および高温飼料工場に浸透しており、配合コストを1kgあたり2~3米ドル削減し、エクアドルのエビ養殖池での利益率を拡大している。ビフィドバクテリアは現在最小限のシェアを保有しているが、新しいマイクロカプセル化特許が反芻動物の機会を解放できる棚寿命延長を約束している。エンテロコッカス・フェシウムは、1kgあたり1×10⁹ CFUの用量でのブラジルの試験において離乳後下痢の適度な減少を示し、豚の獣医師の間で認知を得ている。規制上の菌株寄託義務は現在、大規模なライブラリーを持つサプライヤーを優遇しており、Chr. HansenとDSM-Firmenich AGが迅速な承認とキャッサバ豊富な飼料に合わせたオーダーメイドブレンドのために発酵を地域化するよう促している。

非乳酸菌カテゴリーがワイルドカードとして台頭している。「その他のプロバイオティクス」に分類されるバチルス芽胞は、ペレット化耐性がラクトバチルスに影響する安定性ギャップに対処するため、強い成長を記録した。レブセルSBなどの酵母ベースのポストバイオティクスは、抗生物質なしでルーメンpHを制御したい酪農および肉牛生産者を引き付けている。ブラジルに現在設置されているスプレー乾燥および脂質マトリックスカプセル化ラインはサプライチェーンを短縮し、輸入の90日から国内の30日へとリードタイムを短縮している。ペディオコッカスがペレット飼料のニッチを獲得し、バチルスが水産養殖でシェアを拡大するにつれて、製品タイプの状況は流動的なままであり、機敏な配合業者が既存の優位性を侵食し、より広い南米飼料用プロバイオティクス市場を推進する余地を与えている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

動物タイプ別:家禽の規模対水産養殖の成長速度

家禽の南米飼料用プロバイオティクス市場規模は2025年の総収益の44%を占めている。ブラジルの垂直統合されたブロイラー大手は1,530万メートルトンの鶏肉生産全体にわたってラクトバチルスブレンドを標準化し、2.5~3.5%の飼料転換改善をもたらし、壊死性腸炎の発生を大幅に削減している。採卵鶏は家禽プロバイオティクス使用の相当なシェアを占め、微生物添加物を活用して卵殻の厚みを強化し、ピーク産卵期間をさらに数週間延長している。七面鳥とアヒルのニッチは小規模にとどまっているが、プロバイオティクス支出を正当化する輸出プレミアムを獲得している。豚の採用はブラジルの群れ全体で拡大しており、腸の形態を改善し離乳後死亡率を低下させる母豚への補給によって牽引されている。反芻動物はイオノフォアへの忠誠心によって阻まれ、浸透率でまだ遅れているが、バチルスとサッカロミセスに基づく直接給与微生物が酪農用途に着実に参入している。

水産養殖は強い勢いを持ち、その市場シェアは2031年にかけてCAGR 12%で成長すると予測されており、すべての種セグメントの中で最速である。エビは水産プロバイオティクス量の大部分を占め、バチルスとペディオコッカス菌株がビブリオと戦い、生存パフォーマンスを改善している。コロンビアのティラピア経営が主導する魚の用途では、ストレプトコッカス・アガラクティエによる損失を削減し、飼料転換効率を改善している。都市近郊の循環式水産養殖システムは、窒素レベルを制御するためにプロバイオティクス水質調整剤にますます依存しており、飼料に組み込まれた微生物を任意ではなく必須のものにしている。馬を含むその他の動物セグメントは小規模にとどまっているが、腸内健康効果を求める高所得者の間で強い採用を記録している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

ブラジルは2025年に南米飼料用プロバイオティクス市場において51%の収益シェアを維持しており、これは9,640万メートルトンの配合飼料と、飼料中の抗生物質量の40%を除去した2020年の決定的な禁止措置によるものである。2024年のバイオインプット法は登録リードタイムを12ヶ月に短縮し、サプライヤーが製品更新サイクルを加速させ市場拡大を促進することを可能にした。相当な家禽屠殺能力を有するサンパウロ、パラナ、サンタカタリーナの南部州は、契約農家全体に波及する標準化されたプロバイオティクス配合を義務付けている。リオグランデドスルとミナスジェライスの豚の集積地は、離乳後の腸内障害を軽減するために母豚ブレンドを統合し、現地試験で再現可能な投資対効果を実証している。

コロンビアは、バイオフロック生態系を安定させるためのティラピアおよびエビ養殖場でのプロバイオティクス使用によって牽引され、2031年にかけてCAGR 10.6%で市場をリードすると予測されている。ウイラ県は国内水産養殖生産の相当な部分を占めており、高い養殖池の収容密度が効果的な微生物管理を必要としている。家禽および豚産業では、統合業者が輸出市場へのアクセスのためにブラジルの抗生物質不使用モデルを実施するにつれて、アンティオキアとバジェデルカウカでプロバイオティクスの採用が増加している。

アルゼンチンでは、フィードロットがより安価なイオノフォアを好み続けているため、牛肉生産におけるプロバイオティクスの採用は20%を下回っている。抗生物質に対する部分的な制限は代替品への即時需要を低下させているが、家禽統合業者は将来の輸出市場要件を見越して適応し始めている。チリでは、抗生物質成長促進剤が完全に禁止されており、ケージ式採卵農場は疾病圧力を管理するためにプロバイオティクスに依存している。南米の残りの地域では状況が大きく異なる。エクアドルのエビ産業がプロバイオティクス輸入の増加を牽引している一方、パラグアイとボリビアは農村部への浸透を妨げる物流上の課題に直面している。

競争環境

地域収益は適度に集中しており、Cargill Incorporated、Novonesis Group、DSM-Firmenich AG、Adisseo(Bluestar Adisseo Company)、およびAlltech Inc.が、独自菌株、カプセル化技術、および長期飼料工場契約の活用を通じて2025年に合計で相当なシェアを保有している。各社はMAPAの2024年ガイドラインを満たすための抗菌薬耐性試験が可能な地域研究所を運営しており、小規模な競合他社に対する参入障壁を高めている。スプレー乾燥または凍結乾燥ラインあたり50万~100万米ドルの設備投資により、既存企業はペレット化に耐える熱不安定なラクトバチルスを生産することができ、この能力は地域の挑戦者の間ではまだ稀である。

ニッチプレーヤーは在来菌株を活用している。Bioriginはサトウキビ発酵槽を活用してキャッサバ飼料に適応したバチルス・サブチリスを拡大生産し、コールドチェーンへの依存を回避して輸入品より10%安く提供している。Unique Biotechは高繊維の豚および牛の飼料で繁殖するB.リケニフォルミス変異体に注力し、パラグアイでシェアを獲得している。Novus Internationalの2024年のBioResource International買収により、抗生物質不使用ブロイラープログラムに合わせた独自のバチルスライブラリーが追加された。一方、Orffa の2025年のFlorates との提携は、菌株選択に情報を提供する腸内健康診断を組み込んでいる。

水産養殖は比較的競争が少なく、塩耐性およびpH柔軟性のある菌株を持つサプライヤーに白地スペースを提供している。カプセル化は技術的な戦場であり続けており、アルギン酸塩-キトサン、ホエー-マルトデキストリン、および脂質マトリックスがプレミアムラベルを差別化し、湿潤保管における有効性の差異を押し広げている。サプライヤーがキャッサバ、DDG、および大豆基質全体にわたって一貫したパフォーマンスを証明するために競争する中、菌株ライブラリーの幅とフィールドサポートの帯域幅が競争上の結果を左右し、南米飼料用プロバイオティクス産業の次のフェーズを形成している。

南米飼料用プロバイオティクス産業リーダー

Novonesis Group

Alltech Inc.

DSM-Firmenich AG

Cargill, Incorporated

Adisseo (Bluestar Adisseo Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Orffa はFlorates と提携し、「動物腸内健康のインスタントインサイト」診断サービスを開始し、菌株選択のためのリアルタイムマイクロバイオームプロファイリングを可能にした。

- 2024年7月:Nutrecoは高密度水産養殖を目的とした細胞飼料プラントを開設し、エクアドルのエビ養殖池に適応可能な技術を導入した。この拡大は新しいプロバイオティクスソリューションの開発において重要な役割を果たしている。

- 2024年3月:Novus InternationalはBioResource Internationalを買収し、抗生物質不使用ブロイラープログラムに合わせた独自のバチルス菌株を獲得した。

南米飼料用プロバイオティクス市場レポートの調査範囲

飼料用プロバイオティクスとは、十分な量で動物飼料に含まれた場合に宿主に健康上の利益をもたらす生きた微生物である。これらの利益には、腸内微生物叢のバランスの改善、栄養素吸収の強化、免疫機能のサポート、および動物全体のパフォーマンスの向上が含まれる。

南米飼料用プロバイオティクス市場レポートは、製品タイプ別(ビフィドバクテリア、エンテロコッカス、ラクトバチルス、ペディオコッカス、ストレプトコッカス、その他のプロバイオティクス)、動物タイプ別(反芻動物、家禽、豚、水産養殖、その他動物)、国別(ブラジル、アルゼンチン、チリ、コロンビア、その他南米諸国)に区分されている。本レポートは、上記すべてのセグメントについて、金額(米ドル)および数量(メートルトン)の市場規模と予測を提供する。

| ビフィドバクテリア |

| エンテロコッカス |

| ラクトバチルス |

| ペディオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 豚 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 水産養殖 | 魚 |

| エビ | |

| その他の水産養殖種 | |

| その他の動物 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| その他南米諸国 |

| 製品タイプ別 | ビフィドバクテリア | |

| エンテロコッカス | ||

| ラクトバチルス | ||

| ペディオコッカス | ||

| ストレプトコッカス | ||

| その他のプロバイオティクス | ||

| 動物タイプ別 | 家禽 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 豚 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 水産養殖 | 魚 | |

| エビ | ||

| その他の水産養殖種 | ||

| その他の動物 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他南米諸国 | ||

レポートで回答される主要な質問

南米飼料用プロバイオティクス市場の現在の価値はいくらか?

南米飼料用プロバイオティクス市場規模は2026年に4億1,460万米ドルに達し、2031年までに5億9,081万米ドルに達すると予測されている。

南米においてプロバイオティクス採用が最も速く成長している動物セグメントはどれか?

水産養殖は2031年にかけてCAGR 12%で成長をリードしており、主にエクアドルのエビ養殖場とコロンビアのティラピア経営によって牽引されている。

規制上の禁止措置はプロバイオティクス需要にどのような影響を与えたか?

チリとブラジルによる抗生物質成長促進剤の禁止はプロバイオティクス配合を加速させ、市場CAGRに約2.5%ポイントを加えた。

最も急速に拡大しているプロバイオティクス製品タイプはどれか?

ペディオコッカス菌株は、ペレット飼料における優れた耐熱性により、2031年にかけてCAGR 9.6%で上昇している。

プロバイオティクスが従来型添加物より高価格である理由は何か?

プロバイオティクスは複雑な発酵、カプセル化、および生存率試験プロセスを伴い、1kgあたり5~15米ドルの価格となっているのに対し、酸や酵素は1kgあたり2~5米ドルであるが、飼料転換率を改善することでコストを相殺する。

農村部のパラグアイとボリビアにおけるプロバイオティクスのより広い採用に対する主な障害は何か?

コールドチェーンインフラの欠如と長い配送サイクルがコストを引き上げCFUの生存率を低下させ、小規模農家生産者のアクセスを制限している。

最終更新日: