南米飼料バインダー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

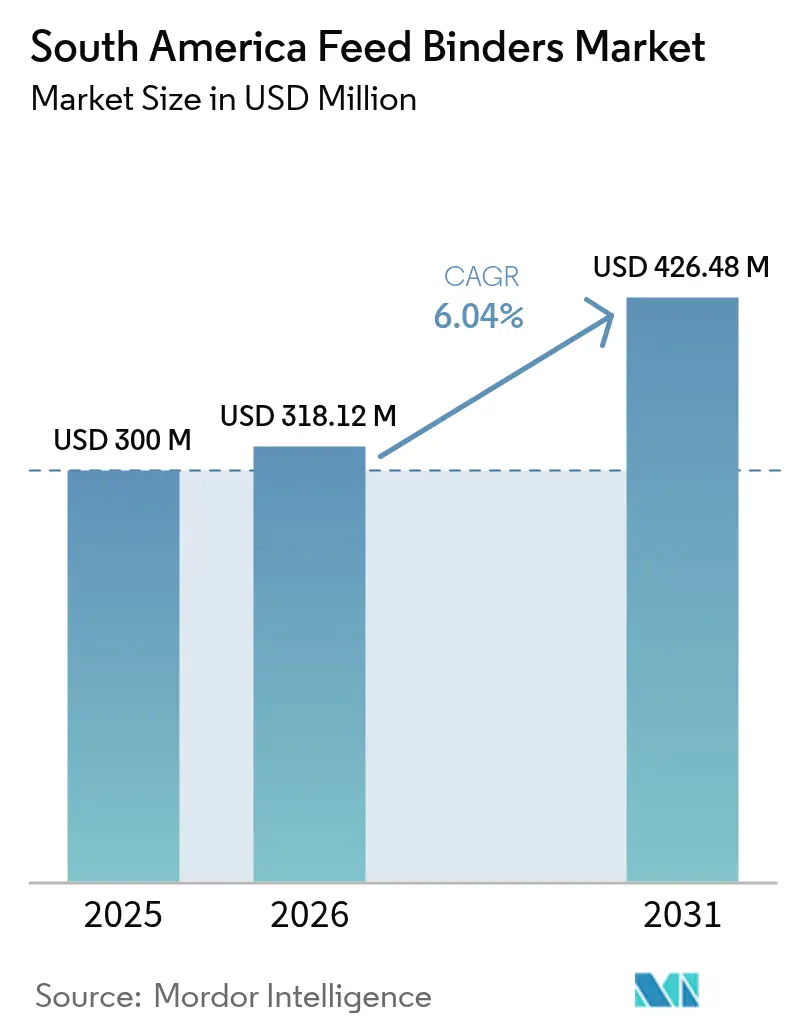

| 基準年の市場規模 (2025) | 300 百万米ドル |

| 市場規模 (2026) | 318.12 百万米ドル |

| 市場規模 (2031) | 426.48 百万米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米飼料バインダー市場分析

南米飼料バインダー市場規模は、2025年の3億米ドルから2026年には3億1,812万米ドルへと成長し、2026年から2031年にかけて6.04%のCAGRで2031年までに4億2,648万米ドルに達すると予測されている。この成長軌跡は、地域における畜産肉生産基盤の拡大と、ペレットの完全性および栄養一貫性を維持するために高度なバインディングソリューションを必要とする精密飼料製造技術の採用増加を反映している。例えば、FAOSTATによると、南米の家禽肉生産量は2021年に2,260万メートルトンであり、2023年には2,340万メートルトンに増加した [1]出典:国際連合食糧農業機関、「FAOSTAT:畜産・漁業生産ドメイン」、fao.org。天然バインダーはすでに支配的な地位を占めており、企業の持続可能性への誓約と合成成分削減に対する消費者圧力を反映している。ブラジルのアマゾン盆地およびチリのサーモン産業の水産養殖生産者は、水安定性に優れた植物性および海洋性ハイドロコロイドを採用しており、ブラジルおよびコロンビアの家禽インテグレーターは、構造的完全性と腸管健康効果を兼ね備えたデュアルファンクション・バインダーを指定している。パラナ州におけるADMの40%生産能力拡張およびCargill, Incorporatedの最近のミル買収に示されるように、投資の勢いは依然として堅調であり、地域的なリーチを拡大している。こうした好材料にもかかわらず、原材料コストの変動性と現代のペレットミルの資本集約性が、中小規模飼料メーカーにおける採用を引き続き抑制している。

主要レポートの要点

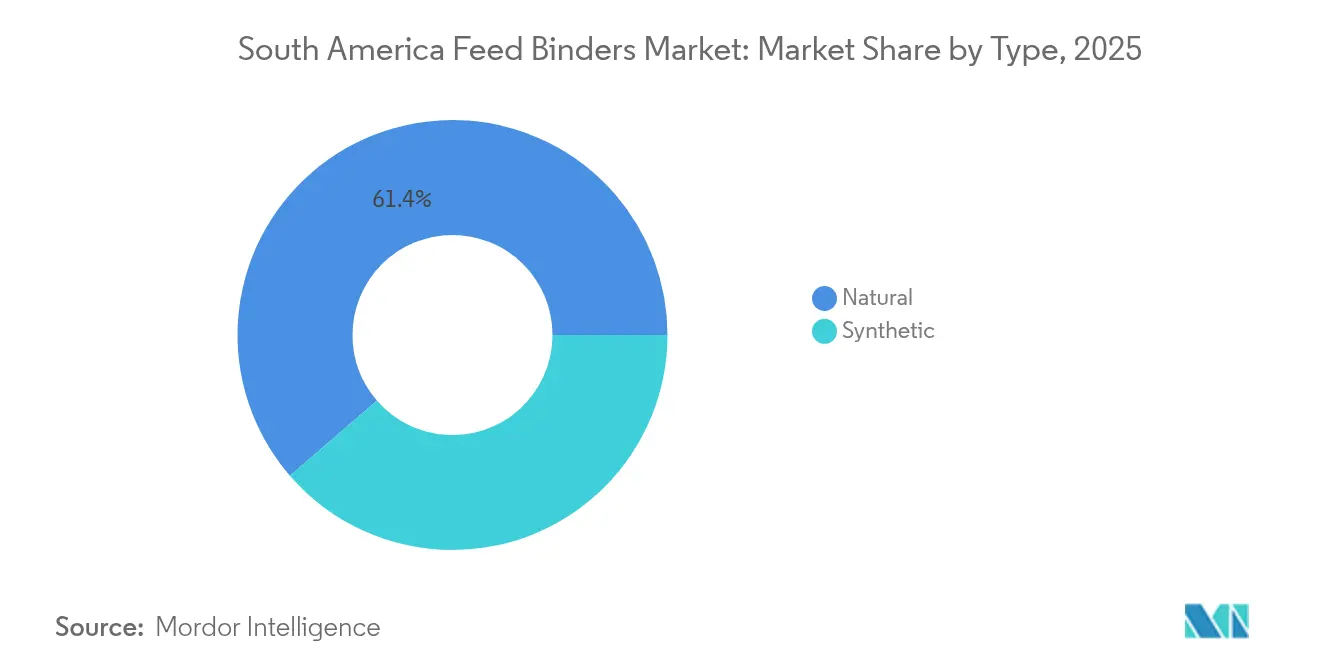

- タイプ別では、天然バインダーが2025年の南米飼料バインダー市場において61.35%の市場規模でリードしており、2031年まで7.34%のCAGRで拡大すると予測されている。

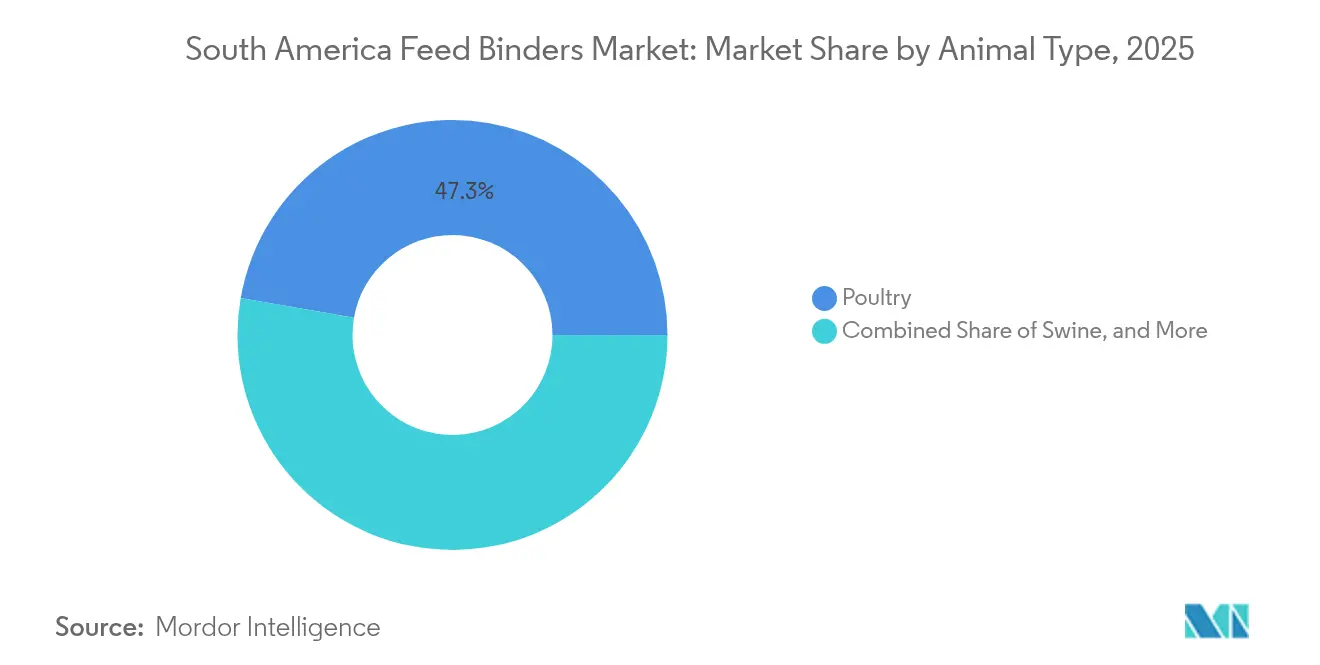

- 動物タイプ別では、家禽向けアプリケーションが2025年の南米飼料バインダー市場において47.25%のシェアで支配的であり、水産養殖飼料は2031年まで8.52%のCAGRで最高成長率を記録すると予測されている。

- 国別では、ブラジルが2025年の南米飼料バインダー市場規模の44.20%を占め、コロンビアは2031年まで7.22%のCAGRで最速の成長が予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米飼料バインダー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 畜産生産の増大 | +1.8% | ブラジルおよびコロンビア、アルゼンチンおよびペルーに対して中程度の影響 | 中期(2〜4年) |

| 動物の健康と栄養への注力 | +1.5% | ブラジルおよびチリで最も牽引力が強い地域全体 | 長期(4年以上) |

| 持続可能性と天然飼料添加物 | +1.2% | ブラジル、アルゼンチン、チリが採用をリード | 長期(4年以上) |

| 精密ペレット化とマイクロバッチ飼料ミルの拡大 | +1.1% | ブラジルが中核、コロンビアおよびアルゼンチンに拡大 | 中期(2〜4年) |

| アマゾン盆地に沿った水産養殖集約化の急増 | +0.9% | ブラジルのアマゾン、ペルーおよびコロンビアへの波及 | 短期(2年以内) |

| メタン削減バインダーを推進する政府の炭素集約度プログラム | +0.8% | ブラジルおよびアルゼンチン、チリでの試験的取り組みあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

畜産生産の増大

ブラジルおよびコロンビアでは商業用動物の頭数が増加し続けており、配合飼料の生産量を押し上げ、微粉を削減してペレット密度を向上させる耐久性バインダーへの持続的な需要を生み出している。FAOSTATによると、ブラジルの家禽肉生産量は2022年に1,490万メートルトンであり、2023年には1,500万メートルトンに増加した[2]出典:国際連合食糧農業機関、「FAOSTAT:畜産・漁業生産ドメイン」、fao.org。2024年に牛の頭数が減少したアルゼンチンでさえ、欧州認証を目標とするフィードロットは一貫したバインダー性能に依存して高級枝肉の収量を確保している。ペルーの収益性の高いブロイラーおよび豚の生産者も、マッシュからペレット化フォーミュレーションへの移行を進めており、低処理能力ミルに適合した専門的なバインディングシステムへの機会を開いている。

動物の健康と栄養への注力

抗生物質フリー生産システムへの地域的な移行が、機械的なペレットの完全性を超えた腸管健康効果を提供する機能性飼料バインダーの重要性を高めている。アルゼンチンの決議445/2024は、成長促進および亜治療的投与を目的とした抗菌剤の使用を禁止しており、プレバイオティクス、有機酸、または植物エキスを組み込んだバインダーに即座の市場機会を創出している。ブラジルのブロイラーインテグレーターは現在、物理的結合とマイクロバイオーム調節を組み合わせた植物性タンニンまたは酵母由来バインダーを求めている。チリのサーモン生産者は、温水ストレスイベント時の耐病性強化のためにプレバイオティクスを強化した海藻由来ハイドロコロイドを採用している。これらの多面的な要件は、製品とともに一括技術アドバイスを提供できるサプライヤーを有利にしている。

持続可能性と天然飼料添加物

企業の持続可能性へのコミットメントと消費者圧力が、南米の主要飼料メーカーにおける合成バインディングソリューションから天然バインディングソリューションへの移行を加速させている。BorregaardのLignoBondリグニン系バインダーはこの変化を示しており、ブラジルでのフィールドトライアルでは有機認証要件を満たしながら乳牛用ペレット品質の改善が示された。CP KelcoのペクチンJun、カラギーナン、およびキサンタンガムのブラジル製造事業は、特に水中安定性と生分解性が競争優位性を提供する水産養殖向けアプリケーションにおける海洋由来ハイドロコロイド需要を取り込む立場に同社を位置づけている。天然バインダーの採用は、原材料品質のばらつきや合成品と比較した高コストといった技術的課題に直面しているが、規制の枠組みはバイオベースのソリューションをますます支持している。

精密ペレット化とマイクロバッチ飼料ミルの拡大

高速コンディショナー、液体投与システム、および自動混合プラットフォームにより、狭い水分・温度ウィンドウ内でのバインダー添加が可能となり、より厳密なペレット品質目標の達成につながっている。ブラジルのインテグレーターは、フロック固有の配合比率を作り出し、バインダー投与量をオンザフライで変更できるマイクロバッチラインをミルに後付けしている。コロンビアの最新のブロイラー複合施設には、リグノスルホン酸塩スプレーを管理するプログラマブルロジックコントローラーにフィードバックするリアルタイム近赤外線センサーが統合されている。こうした投資により、予測可能な粘度、迅速な分散性、およびオンライン粘度追跡装置との互換性を備えたバインダーへの需要が高まっている。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 原材料価格の高い変動性 | -1.2% | アルゼンチンで最大のストレスを受ける地域全体 | 短期(2年以内) |

| 現代のペレットミルに必要な資本要件 | -0.8% | 全国の中小規模ミル | 中期(2〜4年) |

| 遠隔港におけるコールドチェーンおよび湿度管理の低い密度 | -0.7% | 沿岸輸出回廊 | 中期(2〜4年) |

| 二次代謝産物残留限度に関する規制上の不確実性 | -0.5% | 欧州連合および米国基準に連動した国境を越えた貿易 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の高い変動性

主要バインダー成分のコモディティ価格変動は、地域の飼料メーカーに対して大きなマージン圧力とフォーミュレーションの不安定性をもたらしている。多くのバインディングシステムの基盤となるトウモロコシ由来デンプン価格は年間25%を超える季節変動を経験し、インドからのグアーガム輸入は為替リスクおよびサプライチェーンの混乱に直面している。アルゼンチンでの通貨切り下げは特殊ポリマーの輸入コストを拡大させ、ブラジルのミルは河川の渇水に伴う運賃割増料金と闘っている。長期供給契約および地域で入手可能なリグノセルロース系原料への多様化が主な緩和戦略であるが、サプライヤーの統合により交渉力が制限されている。

現代のペレットミルに必要な資本要件

インフラ投資の障壁が、地域全体の中小規模飼料事業における高度なバインダー技術の採用を制限している。バインダー性能を最適化するために不可欠な現代のコンディショニングおよびペレット化システムは、容量と自動化レベルによって20万米ドルから100万米ドルの資本投資を必要とする。農村協同組合および中堅の豚肉ミルはアップグレードを遅らせることが多く、乾燥粉末または最適以下のバインダー添加レベルに制限されている。ペルーおよびコロンビアの一部での優遇融資の不在が近代化を遅らせ、大規模インテグレーターとレガシーミルの間の構造的格差を維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然ソリューションが持続可能性を主導

天然バインダーは2025年の南米飼料バインダー市場規模の61.35%を占め、7.34%のCAGRで拡大すると予測されており、地域における持続可能な飼料添加物ソリューションへの加速する移行を反映している。粘土系バインダー、特にベントナイトおよびカオリンは、コスト効率性とペレット性能における実証済みの耐久性から、従来の畜産向けアプリケーションで強固な地位を維持している。グアーガムおよびデンプン誘導体を含む植物由来ソリューションは、地域の生産能力および有機認証との適合性に支えられ、プレミアム飼料フォーミュレーションでの支持を拡大している。カラギーナンおよびキサンタンなどのハイドロコロイドは、水安定性要件が陸生代替品よりも海洋由来結合剤を支持する水産養殖向けアプリケーションで特に強みを発揮している。

合成代替品は主にコスト重視のアプリケーションおよび特殊な産業用飼料要件に対応している。ポリ酢酸ビニルおよびアクリルポリマーは、持続可能性よりも一貫したバインディング性能が重視される大量処理商業事業での関連性を維持している。規制圧力と消費者の嗜好が、特に厳格な残留基準を持つ欧州および北米市場に対応する輸出志向の畜産事業において合成バインダーの採用をますます制限している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:水産養殖が成長エンジンとして台頭

家禽向けアプリケーションは、セクターの産業的な成熟とブロイラーおよび産卵鶏の操業全体における飼料変換最適化への注力を反映し、2025年の南米飼料バインダー市場において47.25%のシェアで支配的である。ブロイラー飼料は、廃棄を最小限に抑え成長性能を最大化する高い飼料量と厳格なペレット品質要件により、最大の単一アプリケーションとなっている。産卵鶏飼料向けアプリケーションは、カルシウム結合および卵殻品質向上を重視し、自動給餌システムにおけるミネラル利用可能性を改善し粉塵発生を低減する専門バインダーフォーミュレーションへの需要を促進している。豚向けアプリケーションは、特に飼料変換効率が収益性に直接影響するブラジルの統合的豚肉生産システムにおいて安定した需要パターンを維持している。

水産養殖は、アマゾン盆地の集約化とチリのサーモン産業の拡大により、2031年まで8.52%のCAGRで最も急成長するセグメントとして台頭している。特にティラピアおよびタンバキー向けの魚類飼料アプリケーションは、水中環境でのペレットの完全性を維持し栄養素の溶出を防ぐ水安定性バインダーを必要とする。エビ飼料は、優れた水安定性と消化性から特殊な海洋性多糖類が高値で取引されるプレミアムアプリケーションセグメントである。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南米飼料バインダー市場におけるブラジルの44.20%のシェアは、世界第3位の配合飼料生産国としての地位と、ブロイラー、産卵鶏、豚、牛、および拡大するティラピアセクターにまたがる幅広い畜種構成に基づいている。同国の飼料生産は、家禽セクターの回復力とアマゾン盆地でのティラピアおよびタンバキー生産が集約化する中での新興水産養殖機会に支えられ、2025年に2%成長すると見込まれている。2024年、パラナ州でのADMの新たな生産能力拡張(生産量を40%引き上げ)は、多国籍企業のブラジル市場の基礎的条件とチリ、ペルー、ボリビアへの地域輸出ポテンシャルに対する信頼を示している。

アルゼンチンは第2位を占めているが、その道筋は異なる。牛群の縮小と高インフレが飼料トン数を抑制しているが、欧州認証を目標とするフィードロット向けの付加価値牛肉輸出チャネルがバインダー需要を安定させている。SENASAの(国家農食品健康品質サービスの)抗生物質禁止措置が多機能天然バインダーへの急速な転換を促し、地域のデンプン加工業者を新規参入者として位置づけている。通貨の切り下げが輸入アクリルポリマーの米ドルコストを押し上げ、フォーミュレーターが国内のリグノセルロース系選択肢を検討するよう間接的に促している。

コロンビアは2031年まで7.22%のCAGRで最速の成長が予測されている。コロンビアの家禽生産量は増加しており、ボゴタおよびカリ近郊でのマイクロバッチミルの設置を促進し、プレミアムバインダーの添加を支持している。ペルーのラ・リベルタードおよびピウラのフロンティア市場は、湿潤な沿岸気候でのペレット硬度を改善するグアーブレンドの販売を開拓しながら、ペレット化された乳牛用飼料配合に軸足を移している。南米の残りの国々はニッチな需要をもたらしているが、政治的・マクロ経済的安定が戻れば上昇余地が期待される。

競争環境

南米飼料バインダー市場は中程度に統合されており、このセクターに貢献する企業にはCargill, Incorporated、Archer-Daniels-Midland Company、Evonik Industries AG、BASF SE、およびAdisseo Nutritionが含まれる。これらの企業は、研究開発への注力、製品ポートフォリオの拡充、幅広い地理的プレゼンスの維持、および積極的な買収戦略の採用で知られている。

技術サービスが主要な差別化要因として台頭している。大手企業はオンサイトのペレット化監査を実施し、スチームプロファイルを調整し、耐久性を追跡するデータロガーを提供している。NutronおよびGuaranyなどの中堅地域企業は、ビタミンプレミックスおよびマイコトキシン吸着剤をバインダーとともに束ね、ワンストップ栄養パッケージを作成することで競争している。ブラジルおよびアルゼンチンの地域デンプン生産者は天然バインダーの需要を満たすために生産能力を拡大しており、ハイドロコロイド輸入業者との提携によりハイブリッドソリューションを提供している。合併・買収は地域製造拠点の確保に集中しており、2024年のInnovadによるOligo Basicsの買収(植物性ガムバインダーの南米流通権を追加)がその典型例である。

デジタル製造との統合が新たなフロンティアとなっている。サプライヤーは、顧客サイト全体でバインダー添加量、ペレット耐久性、および飼料変換比率を相関させるクラウドダッシュボードを開発している。プログラマブルロジックコントローラーに連動した自動粘度センサーにより、ミルは添加率を微調整し、過剰添加による廃棄を削減できる。バインダーとソフトウェアの両方を提供する企業は、より高い切り替えコストと顧客の粘着性を享受している。

南米飼料バインダー産業リーダー

Archer-Daniels-Midland Company

Evonik Industries AG

BASF SE

Adisseo Nutrition

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Cargill, Incorporatedは、SJC Bioenergia南アフリカの残り50%の株式を取得し、乾燥蒸留粕(DDG)の生産能力を増強するとともに、南アフリカ市場における畜産飼料向け代替タンパク質原料での地位を強化した。

- 2024年10月:DSM-Firmenichが、ブラジルの最大の州であるミナスジェライス州に新しい動物栄養工場を開設した。同社は、当該施設が牛および乳牛の健康と栄養のために飼料バインダーを含む10万メートルトンのサプリメントを年間生産すると述べた。

- 2024年5月:Innova GroupがブラジルのフィードアディティブサプライヤーOligo Basicsを取得し、Innovaの多様なポートフォリオと現地製造の専門知識を組み合わせ、ブラジルおよび南米市場の要件に合わせた天然かつ持続可能なソリューションを提供することとなった。

南米飼料バインダー市場レポートの対象範囲

動物用飼料バインダーは、飼料の取り扱いおよび保管時の物理的崩壊に対する耐久性と抵抗性のために使用される。一部のバインダーはさらに追加の栄養価を有している。畜産用飼料とは異なり、水産養殖用飼料は動物が摂取するのに十分な時間、水中での良好な安定性を保証するために適切なレベルの加工が必要である。このため、特定の摂食行動に適した様々なレベルの硬度を決定するうえでバインダーの役割は極めて重要である。南米飼料バインダー市場は、タイプ別(天然および合成)、動物別(反芻動物、家禽、豚、水産養殖、およびその他の動物タイプ)、地理別(ブラジル、アルゼンチン、および南米その他)に区分されている。

| 天然 |

| 合成 |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他の動物タイプ |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| 南米その他 |

| タイプ別 | 天然 |

| 合成 | |

| 動物タイプ別 | 家禽 |

| 豚 | |

| 反芻動物 | |

| 水産養殖 | |

| その他の動物タイプ | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 |

レポートで回答される主要質問

南米飼料バインダー市場の現在の価値はいくらか?

2026年には3億1,812万米ドルと評価されており、2031年までに4億2,648万米ドルに達すると予測されている。

南米で飼料バインダーの需要をリードしているのはどの国か?

ブラジルが地域需要の44.20%を占め、大規模な家禽セクターと水産養殖セクターに牽引されている。

最も急成長しているバインダータイプはどれか?

天然バインダーは7.34%のCAGRで成長すると予測されており、持続可能性への取り組みと規制上の支援が牽引している。

飼料バインダーが水産養殖に重要なのはなぜか?

ペレットの水安定性を改善し、栄養素の溶出を低減し、魚やエビのより良好な飼料変換の達成を助けるためである。

規制は南米でのバインダーフォーミュレーションにどのように影響しているか?

抗生物質成長促進剤の禁止と新興の炭素集約度プログラムが、多機能かつ天然のバインダーソリューションへの需要を押し上げている。

最終更新日: