メキシコ飼料添加物市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

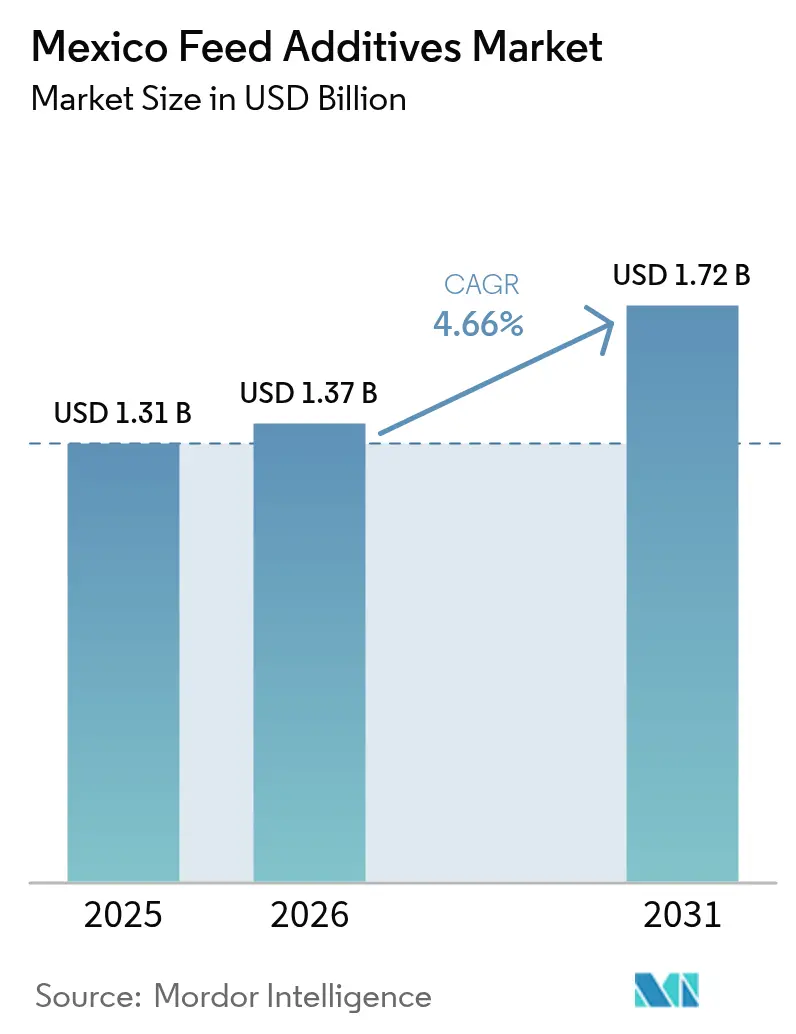

| 基準年の市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 1.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

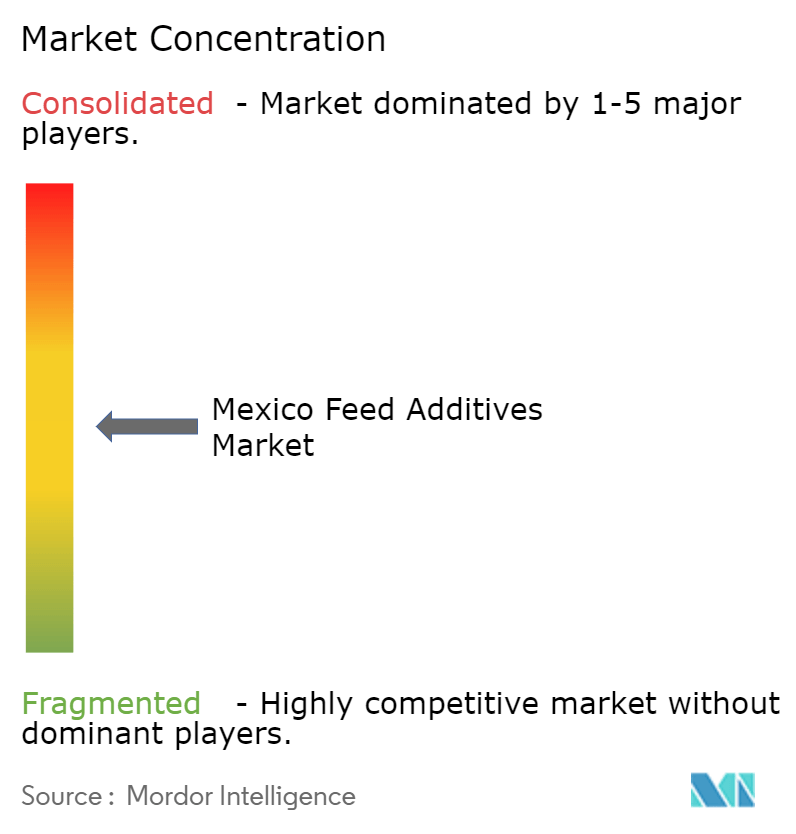

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ飼料添加物市場分析

メキシコ飼料添加物市場規模は、2025年の13億1,000万米ドルから2026年には13億7,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)4.66%で2031年までに17億2,000万米ドルに達すると予測される。全国飼料協議会(Conafab)によると、メキシコが世界第6位の家禽生産国であること、および2024年に年間4,140万メートルトンの配合飼料を処理する620の飼料工場を有することが、市場成長に寄与している。手頃な価格の動物性タンパク質に対する消費者需要の増加が、市場拡大をさらに後押ししている。飼料コストが家禽生産費の60〜75%を占めることから、生産者は飼料変換効率の改善と疾病リスクの低減を目的として添加物の採用を進めている。NOM-012-SAG/ZOO-2020規制の施行により、トレーサビリティと品質管理が義務付けられ、科学的に検証された製剤への需要が高まっている。国際的なサプライヤーは、メキシコが北米の穀物供給地に近接していることを活かし、技術サポート、現地製造、栄養サービスを提供している。農村開発信託基金を通じた政府の取り組みや持続可能な投入物に対する税制優遇措置が、原材料価格の変動にもかかわらず、自動化された工場やマイクロドージング設備への投資を促進し、市場成長をさらに支えている。

主要レポートの要点

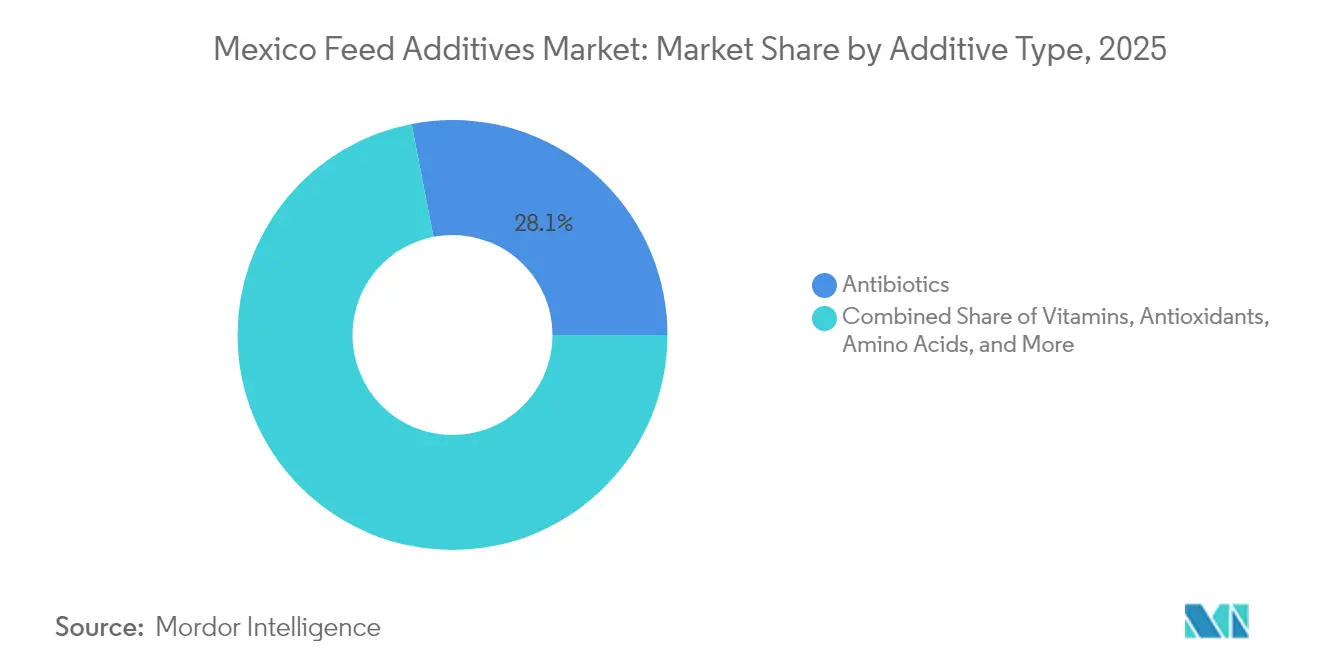

- 添加物タイプ別では、抗生物質が2025年のメキシコ飼料添加物市場シェアの28.05%を占めてトップを維持しており、プロバイオティクスは2031年までに年平均成長率(CAGR)7.18%で拡大すると予測される。

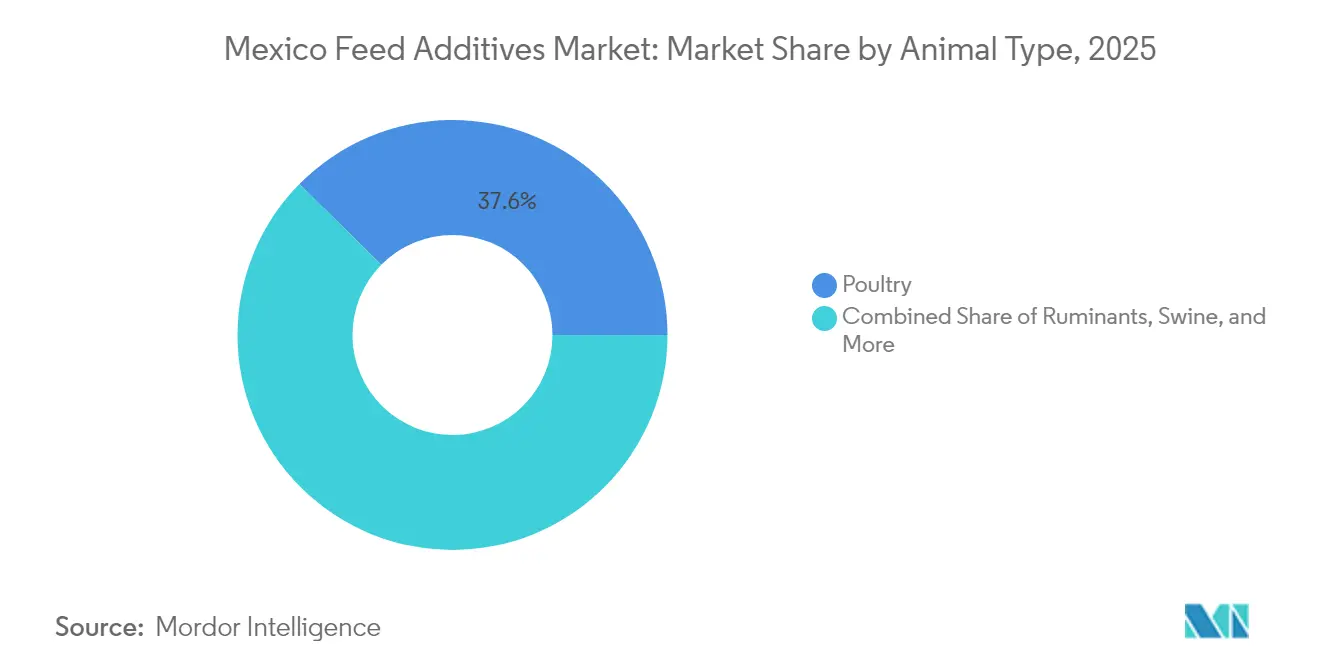

- 動物タイプ別では、家禽が2025年のメキシコ飼料添加物市場規模の37.62%を占め、水産養殖は2031年までに年平均成長率(CAGR)8.49%で拡大している。

- 市場は中程度の分散状態にあり、上位5社であるCargill, Incorporated、DSM-Firmenich AG、ADM(Archer Daniels Midland Company)、BASF SE、Evonik Industries AGが2024年の市場シェアの大部分を占めている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ飼料添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業的畜産および配合飼料生産量の増加 | +1.1% | ハリスコ州、ソノラ州、ベラクルス州 | 中期(2〜4年) |

| 商業的家禽統合フットプリントの拡大 | +0.7% | ハリスコ州、プエブラ州、ユカタン州 | 短期(2年以内) |

| 高タンパク質食品に対する消費者嗜好の高まり | +0.6% | 全国の都市部 | 長期(4年以上) |

| 飼料工場の自動化と精密栄養の採用 | +0.5% | ハリスコ州およびメキシコ州の主要工場 | 中期(2〜4年) |

| 持続可能な飼料投入物に対する政府の税制優遇措置 | +0.2% | 全国の干ばつ被害地域 | 長期(4年以上) |

| ブロックチェーンを活用したサプライチェーントレーサビリティの義務化 | +0.1% | 全国の輸出志向型事業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

工業的畜産および配合飼料生産量の増加

メキシコの牛の頭数は2025年までに870万頭に達すると予測され、家禽生産量は410万メートルトンを達成する見込みである[1]出典:米国農務省海外農業局、「畜産・家禽:世界市場と貿易」、usda.gov。大規模な密閉型施設は、穀物価格の上昇に対応するため飼料効率に注力しており、アミノ酸、酵素、腸内健康添加物への需要を押し上げている。国家食品安全・食品品質衛生サービス(SENASICA)は、より厳格な監視とブロックチェーントレーサビリティ要件を導入し、生産者が規制遵守と輸出市場へのアクセスを確保するためにブランド化されたデータ検証済み製品を採用することを義務付けている。技術サポートと分析能力を備えた多国籍サプライヤーは、この産業変革を活用する上で有利な立場にある。

商業的家禽統合フットプリントの拡大

Granjas Carrollなどの垂直統合業者は、2024年にベラクルス州で年間13億2,500万メキシコペソ(6,600万米ドル)の経済的影響をもたらしている。統合モデルにより農場全体で標準化された栄養管理が可能となり、ビタミン、酵素、プロバイオティクスを含む飼料添加物への安定した需要が生まれている。自動マイクロドージングシステムの採用により廃棄物が削減され、飼料変換の改善が追跡可能となり、添加物のプレミアム価格設定が可能になるとともに、抗生物質代替プログラムの推進が促進されている。輸出志向の統合業者は、国際市場基準に準拠するため食品安全添加物を優先している。ハリスコ州、プエブラ州、ユカタン州の地域クラスターは、共有インフラと技術知識を活用してイノベーションの採用を促進している。

高タンパク質食品に対する消費者嗜好の高まり

メキシコの総肉類消費量は2033年までに一人当たり82.5キログラムに達すると見込まれており、家禽と豚肉がこの成長を牽引している[2]出典:米国農務省経済調査局、「メキシコにおける肉類消費」、ers.usda.gov。中産階級の消費者は、抗生物質不使用の鶏肉やトレーサブルな水産物に対してより高い価格を支払う意欲を示している。この消費者嗜好により、生産者はクリーンラベル製品を支援するためにプロバイオティクスブレンド、植物性添加物(フィトジェニクス)、マイコトキシン解毒剤を導入するようになっている。水産養殖は重要なタンパク質源となっており、特にソノラ州とシナロア州でのエビ生産は海洋条件に特化した添加物を必要としている。有機・抗生物質不使用製品への需要の増加により、プロバイオティクス、プレバイオティクス、植物由来成分を含む代替飼料添加物の市場機会が生まれている。

飼料工場の自動化と精密栄養の採用

Grupo Nutecのケレタロ州近郊のプレミックス工場は、年間200万メートルトンの生産能力を持ち、自動ドージングと近赤外分光法を活用した近代的な飼料製造能力を示している。同施設は、データ駆動型の飼料設計を実施し、種と生育段階に応じてマイクロ栄養素プロファイルをカスタマイズすることで、高効力ビタミンパックや燐排泄を低減する特殊酵素の吸収を高めている。近赤外分光法と自動サンプリングシステムにより、品質管理とバッチの一貫性が向上している。IoTセンサーとデータ分析プラットフォームの導入により、測定可能なバイオマーカーを通じた飼料パフォーマンスの継続的なモニタリングが可能となっている。競争力を維持するため、小規模工場は配合サービスのアウトソーシングや飼料添加物サプライヤーとのパートナーシップ構築を増やしている。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | −0.9% | 全国の輸入依存地域 | 短期(2年以内) |

| 厳しい政府規制 | −0.6% | 厳格な検査体制を持つ輸出ゾーン | 中期(2〜4年) |

| 液体添加物のコールドチェーン物流の限界 | −0.4% | 農村部および遠隔地 | 長期(4年以上) |

| 農場内マイクロドージング設備の高い初期費用 | −0.3% | 中小規模事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

メキシコのトウモロコシ輸入量は2024年〜2025年に2,200万メートルトンに達すると予測されており、飼料工場は国際価格の変動と為替リスクにさらされている[3]出典:米国農務省海外農業局、「メキシコ:穀物・飼料年次報告」、fas.usda.gov。限られた利益率により高付加価値添加物への支出が制限され、購買者はボリュームディスカウントを求めるか新製品の採用を先送りする傾向がある。干ばつが大多数の自治体に影響を与えており、国内穀物生産は制約を受け、外部市場の影響に対する脆弱性が高まっている。ペソ・ドル為替レートの変動が、添加物を輸入する企業にとって追加的なコスト不確実性をもたらしている。これに対応するため、飼料工場は飼料変換率の改善や獣医費用の削減を通じて明確な財務的メリットを示す添加物を優先している。

厳しい政府規制

2024年5月に施行されたNOM-012-SAG/ZOO-2020は、飼料添加物に対する登録およびトレーサビリティ要件を導入し、コンプライアンスコストと市場参入障壁を生み出している。国家食品安全・食品品質衛生サービスの輸入照会モジュールは、各添加物カテゴリーに対して文書を要求し、承認期間を延長して行政負担を増大させている。メキシコの中小企業は文書要件への対応に課題を抱えており、大手多国籍企業に有利な市場集約化が進んでいる。輸出志向の生産者は米国と欧州の両規制に準拠する必要があり、添加物生産ラインの維持コストが増加している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加物タイプ別:抗生物質がリーダーシップを維持し、プロバイオティクスがペースを設定

抗生物質は2025年のメキシコ飼料添加物市場シェアの28.05%を占め、規制監視の強化にもかかわらず治療プログラムにおける重要な役割を維持している。大規模な家禽・豚の飼育施設は、壊死性腸炎や呼吸器感染症の予防的治療に引き続き使用している。より厳格な休薬期間の要件と消費者の懸念から、製剤業者は投与プロトコルを最適化し、抗生物質使用量を削減するために酵素や有機酸を組み込む方向に動いている。自動化された飼料工場が精密ドージングを可能にすることで、ビタミン、アミノ酸、酵素は安定した成長を示しており、マイコトキシン解毒剤はメキシコの高湿度保管環境における飼料保存に不可欠な存在であり続けている。

プロバイオティクスは2031年までに年平均成長率(CAGR)7.18%で最も急成長するセグメントとして台頭しており、家禽、豚、エビの腸内健康を改善することが実証されたBacillus subtilis株によって支えられている。2024年には、科学研究・高等教育センター(CICESE)およびヌエボレオン自治大学(UANL)とのパートナーシップにより、高塩分水産養殖と高密度ブロイラー生産向けの地域特有の株が開発された。酵素とプロバイオティクスを組み合わせた製品は、消化率を高め、病原体を低減し、抗生物質不使用の生産を主張する統合ソリューションとして市場での受け入れが進んでいる。輸出市場を対象とするエビ孵化場では、カロテノイドや植物性色素への需要が増加しており、飼料添加物における成長機会を示している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

動物タイプ別:家禽の優位性と水産養殖のイノベーション

家禽は2025年のメキシコ飼料添加物市場の37.62%を占めている。メキシコが世界第6位の家禽生産国であること、および2033年までに一人当たり43.8キログラムへの消費増加予測がこの優位性を支えている。このセグメントの成長は、垂直統合と輸出市場の拡大から生じており、飼料変換率を向上させる添加物への需要を高めている。豚セグメントは第2位の市場シェアを保持しており、生産は主にベラクルス州などの地域で行われ、統合型事業が生産サイクル全体を通じて添加物使用を最大化している。

水産養殖セグメントは2031年までに年平均成長率(CAGR)8.49%で成長すると予測されており、ソノラ州とシナロア州の主要施設が年間17万7,000メートルトンのエビを生産している。反芻動物セグメントは、メタン削減と乳生産向上に焦点を当てた飼料添加物への安定した需要を維持している。ペットや馬を含むその他の動物タイプセグメントは、より小さな市場シェアを占めるが、プレミアム製品の採用と特定の栄養ニーズを通じた成長を示している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ハリスコ州は、集中した家禽統合、近代的な飼料工場インフラ、グアダラハラの物流回廊への戦略的立地を通じて、メキシコの飼料添加物市場をリードしている。80以上の商業工場からなる同地域のネットワークは、栄養士や診断ラボのサポートを受けながら、新しい添加物技術の迅速な導入を促進している。同地域の学術機関は熟練した労働力と研究パートナーシップを提供し、ハリスコ州を飼料変換を改善し抗生物質使用を削減する家禽栄養ソリューションの主要なイノベーションセンターとして確立している。主要消費地への中心的な立地により輸送コストが削減され、特殊製品のより広範な採用が可能となっている。

ソノラ州とシナロア州はメキシコのエビ生産の大部分を担い、水産養殖特有の添加物への需要を牽引している。沿岸の孵化場は、塩分濃度35〜40pptの条件下で機能する特殊なプロバイオティクス製剤と色調強化のためのカロテノイドを必要としている。バイオフロックシステムは抗生物質使用を最小化するために免疫調節剤を必要としている。グアヤマスとマサトランの港からの冷蔵輸送インフラは温度管理された添加物の流通を支えているが、遠隔地の養殖池では液体飼料添加物の流通に課題がある。

ベラクルス州、メキシコ州、北部国境州が市場の全体像を形成している。ベラクルス州の高湿度はマイコトキシンリスクを高め、市場成長が緩やかであるにもかかわらず抗酸化剤と解毒剤の使用を必要としている。メキシコ州の飼料工場は、メキシコシティの消費市場への高速道路と鉄道の接続を活用し、集約的な採卵鶏・ブロイラー事業への効率的な添加物供給を実現している。チワワ州などの北部州では、濃縮飼料に対する政府補助金が小規模な牛・ヤギ農家の採用を促し、乾季の体重増加改善のためのバランスのとれたミネラル・ビタミンサプリメントの導入を支援している。

規制環境

メキシコでは、連邦動物衛生法(Ley Federal de Sanidad Animal)に基づき飼料添加物が規制されており、SADERがSENASICAを通じてその実施を監督している。実務上、市場参入と日常的な商業化はSENASICAへの登録または許可、(化学的および微生物学的仕様を含む)資料に基づく検証、動物用または動物摂取用製品に対する公式のトレーサビリティおよび品質管理要求への遵守に依存している。

NOM-012-SAG/ZOO-2020は重要な基準であり、NOM-012-ZOO-1993に代わり2024年5月4日に完全施行された。この規制は生産、保管、流通、販売、品質管理に関する技術仕様を定めており、2025年11月に予定されている更新済み表示要求に関連する追加規定もある。輸入についても、当局の輸入相談モジュールを通じたSENASICAの動物検疫要件書(HRZ)を満たす必要があり、また関連基準であるNOM-060-SAG/ZOO-2020は飼料に使用される動物副産物の動物検疫仕様を規定している。SENASICAによる残留物管理の監督は、畜産バリューチェーン全体における添加物選定と文書化にさらなる影響を与えている。

競合状況

メキシコ飼料添加物市場は中程度の分散状態を示しており、2024年には5つの主要企業であるCargill, Incorporated、DSM-Firmenich AG、ADM(Archer Daniels Midland Company)、BASF SE、Evonik Industries AGが市場シェアの大部分を占めている。Cargillは13州にわたる27の施設を運営し、デジタル栄養プラットフォームを統合して生体パフォーマンスデータのベンチマークを行っている。ADMはモレロス州に3,900万米ドルのウェットペットフード工場を運営しており、畜産セグメント全体にわたる特殊原料の能力を示している。

BASFはメキシコに6つの生産拠点を維持し、有機酸、カロテノイド、界面活性剤のリードタイムを短縮している。このインフラにより、BASF SEは貨物輸送の混乱時に国内在庫を必要とする工場にとって信頼できるパートナーとして位置付けられている。2024年には、NovozymesとChr. Hansenの合併により設立されたNovonesis(ノボネシス)が酵素とプロバイオティクスにおけるプレゼンスを拡大し、消化効率と腸内健康製品における競争を激化させている。

PiSA Farmacéutica(ピサ・ファルマセウティカ)やGrupo Nutec(グルポ・ヌーテック)などの地元企業は、地域の嗜好と環境課題に対応したカスタマイズされたプレミックスソリューションと広範な流通ネットワークを通じて市場での地位を確立している。各社は現在、添加物供給と飼料配合ソフトウェア、農場内診断、ブロックチェーンコンプライアンスシステムを組み合わせた統合サービスの提供によって競争している。

メキシコ飼料添加物産業のリーダー企業

Cargill, Incorporated

DSM-Firmenich AG

ADM (Archer Daniels Midland Company)

BASF SE

Evonik Industries AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

メキシコにおいて、飼料添加物分野で最も明確な短期的機会は、自動化と厳格な配合率管理を優先する飼料・プレミックスの生産能力拡大に関連している。この変化は、NOM-012-SAG/ZOO-2020に整合した標準化された科学的検証済み添加物プログラムへの需要を高める傾向がある。トロウ・ニュートリション(Trouw Nutrition)が2025年2月にケレタロ州コロンでAguila Projectを開所したことは具体的な例であり、約10億メキシコペソの投資により支援された自動化プレミックス・幼獣飼料工場を稼働させ、地域供給を支えるとともに、ビタミン、アミノ酸、酵素、腸内健康ソリューションの技術サービスサイクルを短縮している。

インテグレーター主導の拡大もまた、酵素、プロバイオティクス、有機酸、マイコトキシン管理、衛生関連ソリューションを含む、性能・生物学的安全性重視の添加物パッケージへの需要を押し上げており、特にトレーサビリティと検証が実際の業務要件となっている場面で顕著である。2026年1月、Pilgrim's Prideは2026年から2030年にかけてメキシコで飼料工場と孵卵場の拡張を含む、複数年にわたる13億米ドルの投資計画を発表し、大規模製粉施設が添加物需要の拠点としての役割を強めていることを裏付けている。業界レベルでは、CONAFAB(そのGrupo Premezclas, Aditivos y Microingredientesを含む)、ANFACA、AMENAなどの団体を通じた参加チャネルが、配合技術と規制遵守に関する知見の普及を支えており、これは通常、家禽密集地域で製品に文書、分析、現場でのトラブルシューティングを組み合わせて提供するサプライヤーに有利に働く。これはソノラ州やシナロア州のエビ養殖など、水産養殖クラスターにおいても見られ、特殊なプロバイオティクスや色素ソリューションの調達需要がある。

最近の業界動向

- 2026年7月:ADMは経済省より、モレロス州およびグアダラハラの施設で生産されたペットフードに対しHecho en Mexico認証を取得した。この認証は動物栄養製品および関連原料の現地供給体制を支え、より広範なポートフォリオの商業化努力とともにメキシコ国内の製造資格を強化する。

- 2026年2月:ADMはIPPEにおいて、メキシコ市場向けにSINCROインテリジェント栄養エコシステムと動物栄養ポートフォリオを紹介した。コネクテッド栄養ツールへの重視は、性能データで検証可能でトレーサビリティおよび品質管理要件に整合した添加物プログラムに対する、インテグレーターおよび飼料工場からの需要増加を示している。

- 2024年4月:Phibro Animal Healthは、Zoetisの飼料添加物ポートフォリオ、水溶性製品、および関連資産を3億5,000万米ドルで買収する契約を締結した。これは成約時の調整を条件としている。この取引はPhibroの動物用医薬品および栄養分野における地位を拡大し、統合された添加物ポートフォリオと技術サポートを求める飼料工場やインテグレーターの選択肢を広げる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場とはメキシコにおいて動物飼料用途で販売される飼料添加物の価値であり、飼料メーカーおよび農場で使用される栄養、性能、健康添加物の組み合わせを対象とする。

対象範囲外:農場内飼料原材料および広範な混合飼料の価値は除外し、また人間用に販売されるビタミンまたはミネラルも除外する。

セグメンテーション概要

- 添加物タイプ別

- 抗生物質

- ビタミン

- 抗酸化剤

- アミノ酸

- 酵素

- マイコトキシン解毒剤

- プレバイオティクス

- プロバイオティクス

- フレーバー・甘味料

- 色素

- 結合剤

- ミネラル

- その他の飼料添加物

- 動物タイプ別

- 反芻動物

- 豚

- 家禽

- 水産養殖

- その他の動物タイプ(ペット、馬、ラクダなど)

データソース、市場規模算定、および検証

文献調査

文献調査は、畜産生産量、飼料利用パターン、およびメキシコにおける添加物需要に影響を与える規制・貿易環境に関する事実基盤を構築するために用いられた。生産およびマクロ指標については、FAOSTAT、UN Comtrade、USDA(関連する場合はGAINノートを含む)、およびSIAPやINEGIなどのメキシコ政府機関の公表資料といった公開情報源を参照した。

これらの情報を市場インプットに変換するため、査読済み動物栄養学術誌、関税・税関スケジュール、飼料・畜産関連の団体ウェブサイト、および業界動向を説明する公開企業資料や投資家向け資料を検討した。さらに、企業財務・インテリジェンス、特許動向、出荷レベルの輸出入データを支援する有料サブスクリプションも選択的に用い、方向性の確認とギャップの補完を行った。これらの文献調査ソースは例示に過ぎず、データ収集、検証、明確化の過程では他にも多くの公開・有料情報源が使用された。

一次インタビューおよび調査

一次調査は、メキシコの需要基盤と主要添加物グループの価格設定の背景となる論理を検証することに重点を置いた。これは、定価と実際の実現価格がチャネルおよび畜種によって異なる可能性があるためである。添加物サプライヤー、プレミックス調合業者、飼料メーカー、大規模インテグレーター、流通業者、栄養専門家などの関係者にインタビューおよび調査を実施した。その後、インタビューの回答が抗生物質代替品、毒素結合剤、バイオティクスの異なる分類を示唆した場合には、前提を再確認した。

メキシコ特有の配合行動を捉えるため、議論は家禽、養豚、反芻動物の飼料利用にわたって均衡を保ち、最終的な数値が実際に添加物が消費されている場所、および配合率が変化している場所を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | |

| ミドルティア:49% | 機能部門/事業部門リーダー:36% | |

| 小規模プレイヤー:20% | マネージャー:50% |

市場規模算定と予測

規模算定は、畜産生産量および飼料需要の指標を畜種別の添加物消費プールに変換するトップダウン構築から始まり、その後インタビューを通じて検証された添加物配合強度レベルに対応付けられる。中核となる需要プールが確立された後、典型的な製品ミックス、輸入品と現地供給品の割合、貿易対象インプットに用いられる通貨換算のタイミングを反映した混合ASP方式を用いて価格設定を行う。

総計の現実性を保つため、サプライヤー収益帯のサンプリング、流通業者へのチャネル確認、アミノ酸、酵素、マイコトキシン解毒剤といった注目度の高いカテゴリーの数量×ASPの整合性確認など、選択的なボトムアップ検証によって結果を裏付けている。主要なインプットには、家禽および養豚の生産動向、混合飼料生産の方向性、主要飼料における添加物配合率、貿易統計に基づく輸入添加物量、抗生物質成長促進剤から代替品への観察可能な変化が含まれる。予測については、短期的な飼料サイクルおよびコスト変動を反映できるようにシナリオ分析を用い、続いて2026年から2031年の期間に適用される採用率と価格正常化に関する専門家主導の前提が用いられる。

データ検証と更新サイクル

出力結果は複数回のチェックを通じて確認され、まず畜種別総計、添加物ミックス、暗示されるトン当たり使用量レベルにおける内部整合性テストから始まる。その後、貿易動向、畜産生産の方向性、既知の配合変化といった独立した指標と最終的な市場価値を比較し、大きな差異があれば再作業のフラグを立てる。

承認前には、異常値を別のアナリストが再確認し、一次調査のフィードバックが価値に重大な影響を与える前提と矛盾する場合には追跡確認の連絡が行われる。レポートは毎年更新され、重要な出来事が発生した場合には臨時の更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceのメキシコ飼料添加物市場推定と他の公表推定値との比較

メキシコの飼料添加物市場の公表規模は、用語がレポートによって異なる解釈をされることや、価格設定と配合ルールが常に明確に示されているわけではないことから、大きく異なって見えることが多い。最大の差異は通常、添加物と飼料原料のどちらとして数えるか、通貨換算に用いられる年、値がメーカーレベルの販売を表すか下流チャネルの上乗せを表すかに起因する。

主な差異は、プレミックスおよび隣接する栄養化学品カテゴリーが総計に組み込まれているかどうかから生じる。Mordor Intelligenceは、メキシコにおいて飼料用途で販売される添加物カテゴリーのみを数え、プレミックスおよび飼料の総価値で膨張させることなく、添加物市場レベルで値を維持している。また、ある推定がバイオティクスおよび抗生物質代替品について積極的な採用前提を用いる場合や、メキシコにおける暗示的な数量の妥当性を検証するために貿易ベースの確認が用いられない場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.31 B (2025) | |

| 業界出版社A | USD 0.52 B (2025) | この推定は、より狭い価値範囲を適用しているように見受けられ、これは選択された添加物グループのみが数えられている場合、または家禽、養豚、反芻動物にわたって使用される添加物の全体的なミックスを調整せずに、より低い工場出荷レベルで価格を取得している場合に発生し得る。 |

| コンサルティング会社B | USD 0.85 B (2024) | 年の違い、およびチャネルマージンとカテゴリー分類の取り扱いの違いによって総額が変動する可能性があり、特に一部のプレミックス価値やより広範な動物栄養化学品が含まれている場合や、外国為替のタイミングが市場年に整合していない場合に影響が大きくなる。 |

これらの数値を全体的に見ると、その差異はメキシコの畜産需要に関する真の見解の相違よりも、対象範囲および価格構築の選択によってより良く説明される。変数を生産指標、添加物配合ロジック、再現可能な価格検証にトレース可能な状態に保つことで、市場規模は状況が変化した際の監査と更新がより容易になる。

レポートで回答される主要な質問

2026年のメキシコ飼料添加物市場の規模はどのくらいか?

メキシコ飼料添加物市場規模は2026年に13億7,000万米ドルに達し、2031年まで年平均成長率(CAGR)4.66%で成長すると予測される。

どの添加物セグメントが販売をリードしているか?

抗生物質は2025年の売上高の28.05%で最大のシェアを占めており、規制強化にもかかわらず治療的役割が継続していることが背景にある。

最も急成長しているセグメントはどれか?

プロバイオティクスは2031年まで年平均成長率(CAGR)7.18%で最も急速な成長を示しており、クリーンラベル需要と家禽・水産養殖向けに検証されたBacillus株によって支えられている。

どの地域が最も強く需要を牽引しているか?

ハリスコ州は、密集した家禽統合、近代的な飼料工場ネットワーク、消費地への近接性により優位に立っている。

規制はサプライヤーにどのような影響を与えているか?

NOM-012-SAG/ZOO-2020は詳細なトレーサビリティと安全性に関する文書を義務付けており、包括的な申請書類と現地技術サポートを持つサプライヤーに有利に働いている。

最終更新日: