南米廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

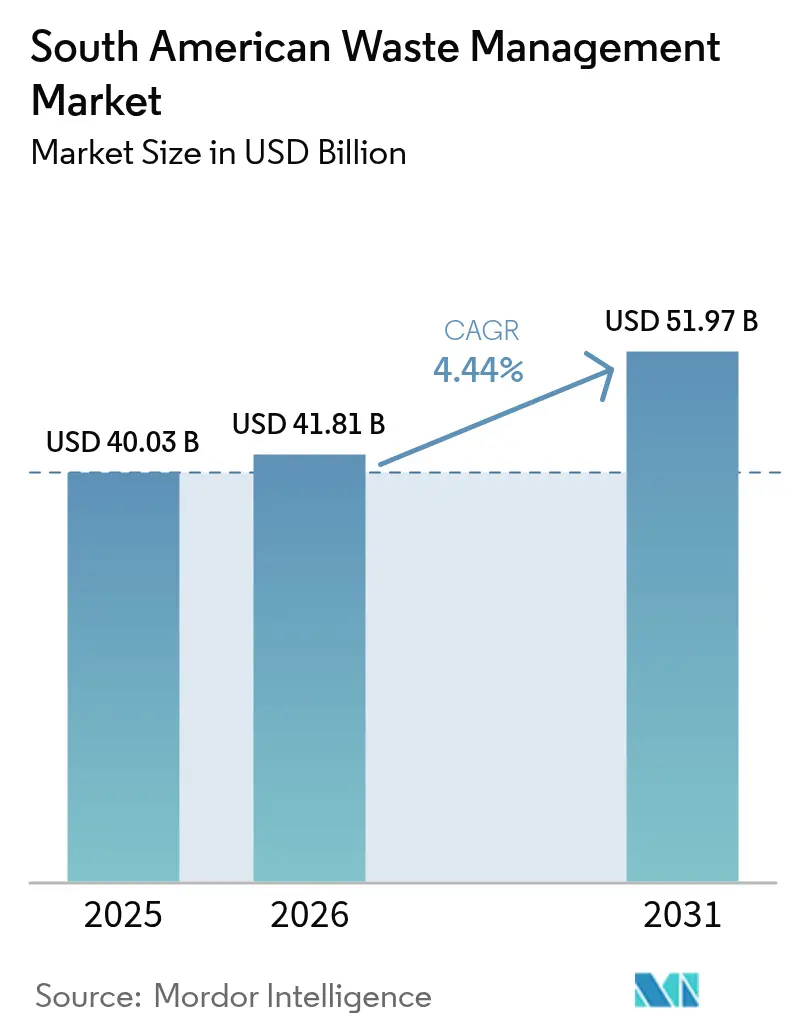

| 基準年の市場規模 (2025) | 40.03 十億米ドル |

| 市場規模 (2026) | 41.81 十億米ドル |

| 市場規模 (2031) | 51.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米廃棄物管理市場分析

南米廃棄物管理市場の規模は2025年に400.3億米ドルと評価され、2026年の418.1億米ドルから2031年には519.7億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.44%です。循環経済モデルへの規制転換、特にブラジル、チリ、コロンビアにおける拡大生産者責任(EPR)法が、従来の埋立地から堆肥化施設、マテリアルリカバリー施設、廃棄物エネルギー化資産へと資本を誘導しています。COP30後の気候金融イニシアチブがディールパイプラインを拡大しており、Eco Invest Brasilだけで気候適合型インフラ向けに135億米ドルを調達しています。鉱業および農業ビジネスにおける企業のゼロウェイスト宣言が産業系廃棄物リサイクルの需要を拡大する一方、AIを活用したルート最適化が収集運営コストを12〜18%削減し、新規車両の回収期間を短縮しています。リマの都市廃棄物フローの40%を依然として担う根強いインフォーマル収集ネットワークや、バイオメタンおよび廃棄物エネルギー化ファイナンスを複雑にする不安定なカーボンクレジット価格など、持続的な障壁も残っています。

主要レポートのポイント

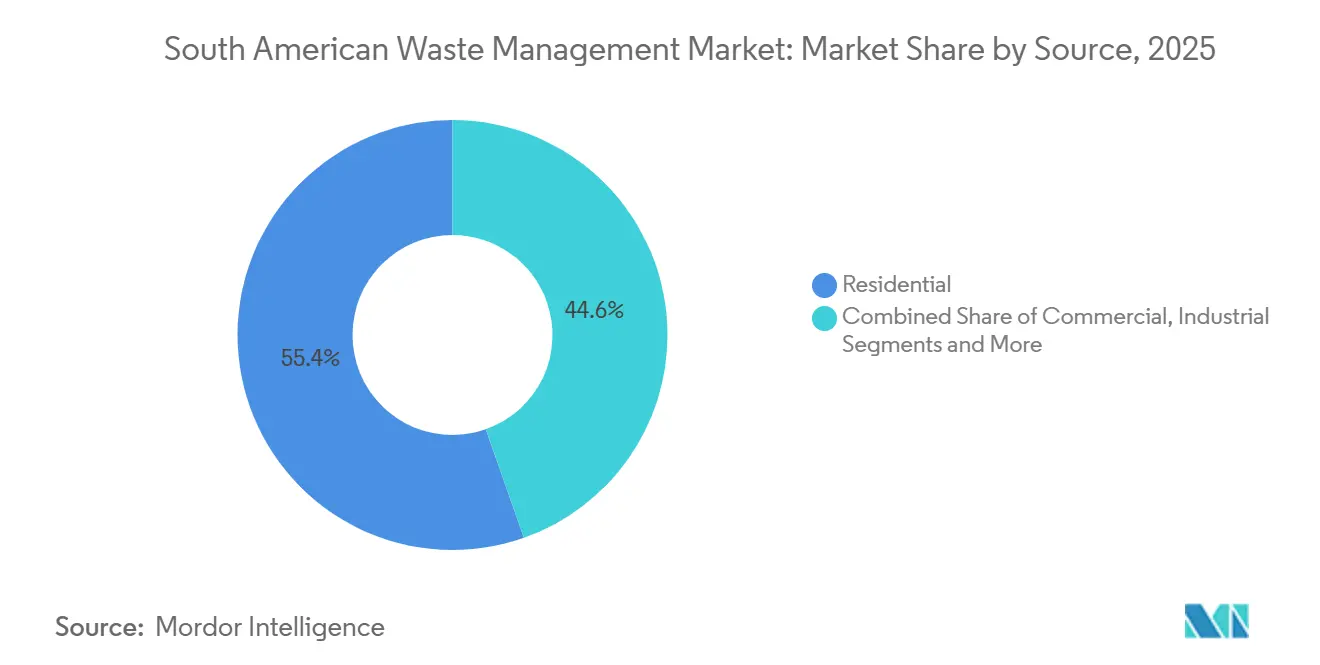

- 発生源別では、住宅廃棄物が2025年の南米廃棄物管理市場シェアの55.39%をリードし、商業廃棄物は2031年にかけてCAGR 6.19%で拡大すると予測されています。

- サービタイプ別では、処分・処理が2025年の南米廃棄物管理市場規模の48.49%のシェアを占め、リサイクル・資源回収は2031年にかけてCAGR 6.29%で進展すると予測されています。

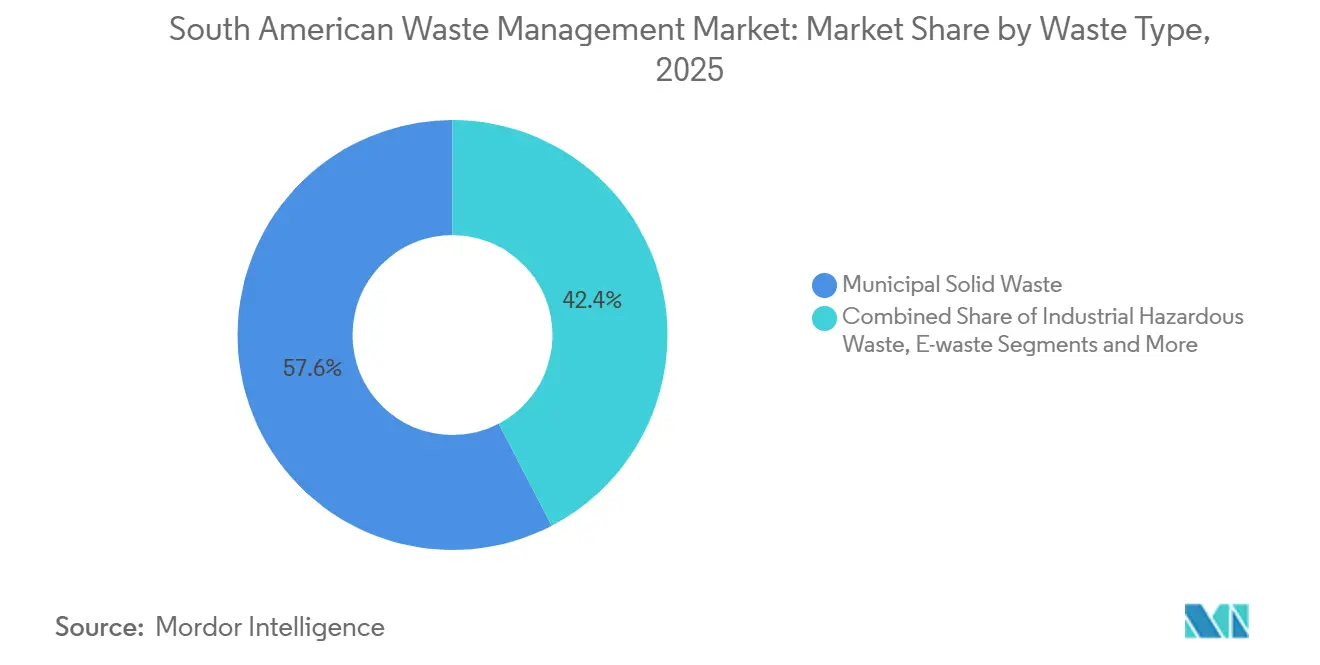

- 廃棄物タイプ別では、都市固形廃棄物が2025年の南米廃棄物管理市場シェアの57.63%を占めて首位となり、電子廃棄物は2031年にかけてCAGR 5.08%で最も急速に成長するストリームとなっています。

- 地域別では、ブラジルが2025年の南米廃棄物管理市場規模の47.19%を占め、コロンビアが2026〜2031年にかけてCAGR 5.15%で最も急速に成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ブラジル、チリ、コロンビアにおける 拡大生産者責任の展開 | +1.2% | ブラジル (全国)、チリ(全国)、コロンビア(ボゴタ、メデジン、カリ) | 中期 (2〜4年) |

| 循環経済インフラへの COP30後の海外投資 | +0.9% | ブラジル (アマゾン州、サンパウロ、リオデジャネイロ)、コロンビア・ペルーへの波及 | 中期 (2〜4年) |

| 都市有機物の埋立禁止による 堆肥化・廃棄物エネルギー化の促進 | +0.8% | ブラジル (サンパウロ、ベレン、クリチバ)、チリ(サンティアゴ)、アルゼンチン(ブエノスアイレス) | 短期 (2年以内) |

| 鉱業・農業ビジネスにおける 企業のゼロウェイスト目標 | +0.6% | チリ (銅ベルト)、ブラジル(ミナスジェライス、パラー)、ペルー(アレキパ、カハマルカ) | 長期 (4年以上) |

| リチウムトライアングルにおける リチウムイオン電池リサイクル回廊 | +0.5% | アルゼンチン (カタマルカ、フフイ)、チリ(アタカマ)、ボリビア(ポトシ) | 長期 (4年以上) |

| AI/IoT ルート最適化による収集OPEXの削減 | +0.4% | ブラジル (サンパウロ、リオデジャネイロ)、チリ(サンティアゴ)、コロンビア(ボゴタ) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ブラジル、チリ、コロンビアにおける拡大生産者責任の展開

ブラジルの政令第12,688号は、2026年までにプラスチック包装の32%回収を義務付け、22%のリサイクル含有量を要求しており、ブランドオーナーに逆物流システムへの資金提供を強いています。[1]ブラジル政府、「政令第12,688/2024号」、gov.br チリの法律第20.920号は2023年から完全施行されており、コロンビアの決議第1407号は生産者責任組織の構築途上にあり、2年間の統合ギャップが生じています。複数のコンプライアンス体制を乗り越えられる地域プレーヤーは、選別契約においてファーストムーバーの優位性を享受しています。ブラジルの公共投資プログラムは廃棄物収集協同組合の正式化に1億2,600万USDを割り当て、ルートアクセスの競合を軽減しています。EPRの中期的な影響は、手数料徴収とインフラ展開の間のタイムラグに起因しています。

循環経済インフラへのCOP30後の海外投資

COP30の開催地としてのベレンの役割が、都市堆肥化プラント向けに1,000万USDのグローバルメタンハブ助成金を引き出し、気候外交が廃棄物資産への資金を再配分する様子を示しています。Eco Invest Brasilは嫌気性消化槽およびマテリアルリカバリー施設向けに135億USDを動員し、BNDESによるサンパウロプロジェクトへの4億3,200万USDのコミットメントで補完されています。新規投資家はバイオメタンを好んでおり、CBIOデカーボナイゼーション証書も取得できますが、2023年のデフォルト後の証書価格の変動が不確実性をもたらしています。典型的な2〜4年の建設サイクルにより、これらの資金はブラジルのアマゾン州および隣接するアンデス市場全体で2020年代半ばの設備容量成長に転換されます。

都市有機物の埋立禁止による堆肥化・廃棄物エネルギー化の促進

サンパウロ、ベレン、クリチバなどの都市が有機物転換義務を制定し、都市計画担当者に堆肥化設備の調達または民間嫌気性消化槽との契約を強いています。HAM ChileとLipigasは2025年に南米初のバイオLNGプラントを開設し、豚産業の有機物を液化バイオメタンに転換しています。NaturaとUltragazはその後、工場エネルギーの45%を供給するオンサイトバイオメタンユニットを設置しました。禁止令は条例署名時に発効するため、トラックおよび機器の発注は数ヶ月以内に行われ、廃棄物エネルギー化プロジェクトに3年間の許認可が必要であっても、このドライバーは短期的な効果をもたらします。

鉱業・農業ビジネスにおける企業のゼロウェイスト目標

Codelcoは2024年に非有害廃棄物の49.4%(タイヤ5,835トンを含む)を回収し、Valeは販売可能な材料のために1,270万トンの残滓を再処理しました。投資家の精査と厳格化された残滓ダム規制が、チリの銅ベルトおよびブラジルのミナスジェライス全体で同様のプログラムを促進しています。ブラジルにおけるAnglo Americanのパイロットプロジェクトは鉱山残滓を舗装ブロックに転換し、市場性のある循環型応用を示しています。農業輸出業者はESGリンクローンに準拠するために消化槽を追加しています。改修および引き取り契約が便益を長期的な視野に押し上げています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 根強いインフォーマル 収集ネットワーク | -0.7% | ペルー (リマ、アレキパ)、コロンビア(ボゴタ、メデジン)、ブラジル(リオ・サンパウロのファベーラ) | 中期 (2〜4年) |

| 地方自治体のCAPEXを制限する 財政緊縮 | -0.5% | アルゼンチン (全国)、ブラジル(北東部州)、ペルー(地方都市) | 短期 (2年以内) |

| 廃棄物エネルギー化の資金調達を弱める 不安定なカーボンクレジット価格 | -0.4% | ブラジル (全国、サンパウロ・リオデジャネイロ・ミナスジェライスに集中)、チリ・コロンビアへの波及 | 中期 (2〜4年) |

| 執行能力を圧迫する 越境電子廃棄物投棄 | -0.3% | ペルー (カヤオ港)、チリ(バルパライソ、サンアントニオ港)、アルゼンチン(ブエノスアイレス、パラグアイとの陸上国境) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

根強いインフォーマル収集ネットワーク

インフォーマルな廃棄物収集者がリマの廃棄物の40%を管理しており、計画されたルートを混乱させ、契約運搬業者の積載量を減少させています。[2]UNEP、「ラテンアメリカのインフォーマル廃棄物セクター」、unep.org ボゴタの15,000人の収集者は裁判所が保護するアクセス権を享受しており、料金交渉とサービス品質指標を複雑にしています。ブラジルは協同組合統合のために1億2,600万USDを拠出しましたが、取り組みは異なります。サンパウロは複数年契約を締結した一方、リオデジャネイロのファベーラを拠点とするグループはEPRループの外に留まっています。この制約は、協同組合協定、研修、ビン規格のアップグレードが成熟するまで市場に影響を与え、通常30〜36ヶ月を要します。

地方自治体のCAPEXを制限する財政緊縮

アルゼンチンの債務返済上限は2024年に車両電動化予算を凍結し、埋立地閉鎖を次の会計年度に先送りしました。一人当たりGDPが南東部より40%低いブラジルの北東部州は、BNDESローンの共同融資要件を満たすのに苦労しており、衛生的埋立地の建設が遅れています。ペルーの地方都市は新しい中継施設のための税収が不足しており、稼働停止率20%の老朽化したディーゼルトラックへの依存を余儀なくされています。CAPEX凍結は機器発注を即座に停止させるため、短期的に影響が現れますが、ブエノスアイレスの生産者資金によるEPR法がコストをブランドオーナーに転嫁することで制約を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅廃棄物の優位性と商業廃棄物の加速

住宅系排出者は、サンパウロ、ブエノスアイレス、ボゴタなどの人口密集した大都市が路肩収集ルートを都市固形廃棄物で満たしたことにより、2025年の南米廃棄物管理市場シェアの55.39%を供給しました。しかし商業系ストリームは、メデジン、クリチバ、グアヤキルにおける小売・オフィスの高密度化と、店舗リースに組み込まれた分別義務により、2031年にかけてCAGR 6.19%という発生源別で最高の成長軌道にあります。スーパーマーケットやショッピングモール内のEPRロジスティクスハブが段ボールとプラスチックを生産者責任組織に直接供給し、輸送距離を削減してベール価格を最大15%引き上げています。鉱業および農業ビジネスがクローズドループ目標を採用するにつれて産業系プレーヤーの量は緩やかに増加しており、例えばValeは2024年に廃棄物バリュー化素材1,270万トンを回収しました。

商業セグメントの急速な成長は、長らくドアツードアの住宅密度を優先してきた運搬業者にとっての南米廃棄物管理市場規模の計算を再調整しています。第二層都市のフランチャイズ契約は、発生源分別収集車両と販売時点での引き取りキオスクに対してより高いスコアを付けて再入札されています。インフォーマルな回収業者が歴史的に生鮮市場周辺の段ボールを管理していたため、新たな事業者は協同組合にEPR選別業者へのベール供給の対価を支払っており、共存の初期兆候が見られます。チリの銅ベルトおよびブラジルのミナスジェライス州の鉱山サイトは、廃タイヤや試薬ドラム缶向けに専門リサイクル業者を入札にかけることが増えており、平均以上のマージンをもたらし埋立費用圧力をヘッジする産業グレードの収益ストリームを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:処分の従来型リードにリサイクルが迫る

処分・処理は2025年の南米廃棄物管理市場シェアの48.49%を維持し、有機物の受け入れを禁止する法律が迫っているにもかかわらず依然として有機物を受け入れる3,000以上の稼働中の埋立地に支えられています。しかしリサイクル・資源回収はCAGR 6.29%という分野最速の成長に向けて整備されており、EPR資金が選別ラインのアップグレードとリチウムトライアングル全域のバッテリー回廊を解放しています。ゲートウェイサービスである収集・輸送はよりスマートになっています。サンパウロのUTM Lesteは、AIディスパッチと光学選別機を採用して、市の現在の32%から回収率を87%に引き上げる予定です。埋立地事業者はバイオガスを抽出することで失われるトン数をヘッジしており、EstreのCTR Paulíniaは5.5 MWを電力網に供給し、チッピングフィーの圧縮を緩和しています。

リサイクルプロジェクトは今や大型案件となっています。アルゼンチンにおけるAscend Elementsの10億米ドルのバッテリーリサイクル工場は年間3万トンの使用済み電池を処理し、25万台の新型EVパック向けの正材料を供給するのに十分な規模です。2025年のHAM Chileユニットなどのバイオ液化天然ガス(バイオLNG)プラントは有機物を燃料に転換し、脱炭素化を目指す長距離輸送フリートとの引き取り契約を獲得しています。コンサルティングおよび監査サービスは依然としてニッチですが、自治体が多国間資金を確保するために移送ステーションのISO 14001認証を求めるにつれて成長しています。このセグメントにおける南米廃棄物管理市場規模の拡大は、政策立案者が外部性を埋立料金に内部化し、廃棄物フローをより高マージンの回収チャネルへと誘導する速度にかかっています。

廃棄物タイプ別:電子廃棄物が都市固形廃棄物を上回る

都市固形廃棄物は2025年の総トン数の57.63%のシェアを維持しましたが、電子廃棄物の割合はスマートフォンの買い替えと家電製品の更新プログラムに後押しされてCAGR 5.08%で急速に拡大しています。チリの法律第20,920号とアルゼンチンの2024年ブエノスアイレスEPR法第6,407号は、生産者にショッピングモール、電子機器店、自治体の集積所への収集ポイントの資金調達を義務付け、リサイクル業者向けの予測可能な原料を生み出しています。プリント回路基板は1トン当たり最大7,000米ドル相当の貴金属を含むため、アタカマおよびフフイの精錬業者が積極的に入札し、より高い回収報酬を支えています。

医療廃棄物は病院の拡張に伴って増加しており、Veoliaによる2025年のSerquip買収により、更新されたダイオキシン基準を満たす医療専用焼却炉が2基追加されました。プラスチック包装は都市固形廃棄物のサブセットですが、ブラジルの2026年の32%回収目標がコンプライアンスの試金石となるため、独自に追跡されています。農業残渣は未開拓の巨大資源として残っており、Naturaのオンサイト消化槽は、商品加工業者が籾殻やバガスを有価物化することでエネルギーコストを20%削減できることを示しています。総じて、南米廃棄物管理市場規模のダイナミクスは、規制の引力と商品価格が交差する専門廃棄物フローへと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブラジルは2025年の南米廃棄物管理市場シェアの47.19%を維持し、サンパウロとリオデジャネイロにおけるBNDES資金によるエコパークと、Veoliaの積極的な買収によって国内管理量が年間500万トンを超えたことに牽引されました。[3]CADE、「合併裁定第00254/2025号 – Veolia」、cade.gov.br大規模な都市コンセッションはトラック乗務員の生体認証による勤怠管理を規定しており、地域の請負業者にまで波及する技術導入を促進しています。2025年に制定されたサンパウロの有機物転換計画だけで、2028年までに埋立地から1日3,600トンを転換し、民間の堆肥化シンジケートを触媒することが見込まれています。

コロンビアは規模は小さいものの、2031年にかけてCAGR 5.15%が見込まれる最も急速な動きを見せています。憲法裁判所決定T-291は、ボゴタに15,000人以上のインフォーマル回収業者を正式なルートに組み込み、素材の権利を保証してベーラーや計量橋への協同組合投資を促進することを義務付けています。決議第1407号は、試験段階で平均1トン当たり22米ドルのEPR包装費用を導入し、メデジンとカリの新たなマテリアルリカバリー施設(MRF)を支援しています。EPR収益は信託基金に預託されるため、貸し手はより低コスのプロジェクト融資を提供し、補助金依存の他の自治体と比較してインフラのタイムラインを加速させています。

アルゼンチンの財政引き締めにより自治体の資本予算が削減されましたが、ブエノスアイレスのEPR法はブランドオーナーにコストを転嫁し、2028年までに1トン当たり34米ドルに上昇する埋立附加金を設定しており、これは現在の平均の2倍です。チリはすでに成熟したEPR制度の恩恵を受けており、サンティアゴのメトロレールは廃棄物由来燃料を購入する5年間の契約を締結し、MRF事業者に下流の確実性をもたらしています。ペルーの最高令第016-2024-MINAM号は、第二層都市の埋立地に2027年までに浸出液処理設備の設置を義務付けていますが、短期的なコンプライアンスは開発銀行の共同融資にかかっています。アンデスおよび南部コーン諸国の小規模国では、COP30後の外国資金がバイオメタンとバッテリーリサイクルの機会を選別し、南米廃棄物管理市場規模を各国の合計を上回る水準に引き上げる地域的なバリューチェーンを徐々に形成しています。

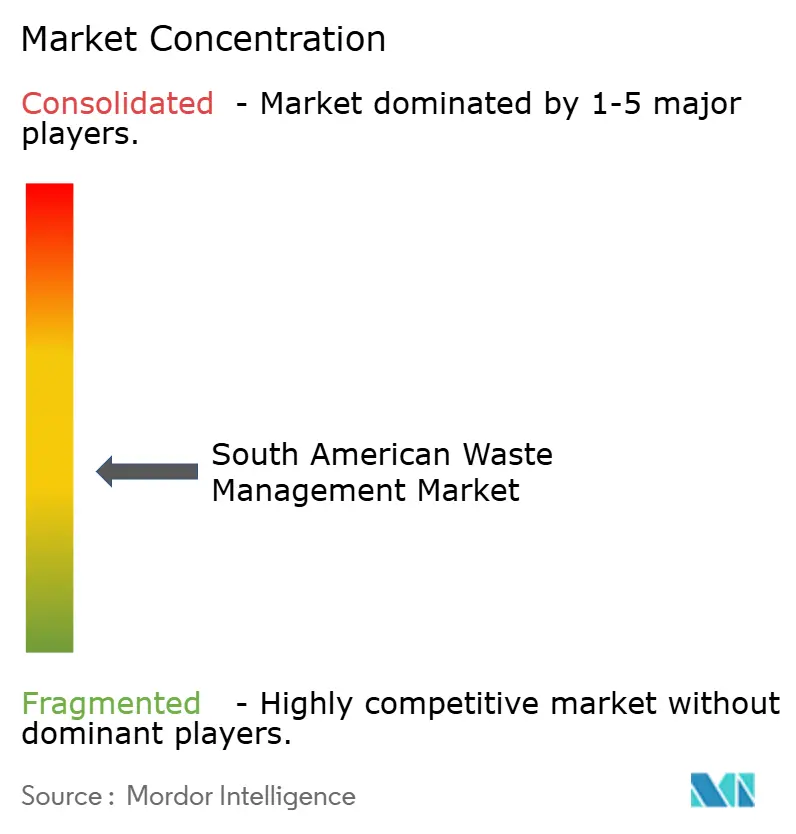

競争環境

競争環境は中程度に分散しています。Veoliaは2025年5月のAlagoas AmbientalおよびSerquiqの買収によりリードを拡大し、3つのエコパークと2つの医療専用焼却炉を追加してブラジル北東部の80自治体へのカバレッジを拡大しました。Estreの2024年のMarca Ambiental買収により、その拠点は300都市に拡大し、7.5 MWのCTR Paulíniaプラントを通じたバイオガス収益化戦略が確立されました。Grupo Solvíは埋立地ガス回収を基本収益として活用しながら、サルバドールとレシフェでAIルートスケジューリングを試験運用しています。

戦略的テーマは、路肩収集からエネルギー販売までの垂直統合を中心に展開しており、チッピングフィーが横ばいになっても費用回収を可能にしています。2024年に12.4億米ドルの収益を記録したAmbiparは、国境を越えた流出対応ユニットを活用して鉱業回廊における有害廃棄物契約をアップセルしています。Ascend ElementsやHAM Chileなどの破壊的プレーヤーは、従来の運搬業者が処理ノウハウを持たないバッテリー金属やバイオLNGなどの高成長ニッチを標的にしています。主にヨーロッパのメーカーである設備ベンダーは、回収率を向上させるAIコントロールを組み込み、EPR契約の下でパフォーマンス連動ボーナスを獲得しています。

自治体の入札は収集と回収クォータをバンドルするケースが増えており、埋立地のみの入札にペナルティを課し、堆肥化施設や消化槽を所有する事業者を優遇しています。インフォーマルセクター統合条項は、協同組合を下請けに使い社会的インパクト指標を示せる入札者を優遇しています。金融投資家はブラウンフィールドの埋立地コンセッションを利回り投資として見ていますが、生産者資金と脱炭素化インセンティブに収益が乗るリサイクルおよびバイオメタンプラットフォームに成長資本を投入しています。全体として、競争は激化しているものの、地域チャンピオンが規模を拡大する余地は依然として残っており、南米廃棄物管理市場は競争が激しくも機会に富んだ状態を維持しています。

南米廃棄物管理産業のリーダー企業

Veolia Latin America

Estre Ambiental

Grupo Solví

Ambipar

Proactiva Medio Ambiente

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:HAM ChileとLipigasがニュブレに南米初のバイオLNGプラントを開設し、1日最大16,500m³の有機物を処理。

- 2025年5月:Veolaがアラゴアス・アンビエンタルおよびSerquip Tratamentos Resíduos ALの買収を完了し、3つのエコパークと2つの医療施設を追加、年間管理トン数を15%増加。

- 2025年5月:NaturaとUltragazがカジャマールにバイオメタンユニットを開設し、現在工場エネルギーの45%を供給し28台のトラックに燃料を提供。

- 2025年2月:BNDESがリオデジャネイロのCTR Seropedica埋立地拡張に2,260万USDを承認し、2.8MWの電力とバイオメタン生産を追加。

南米廃棄物管理市場レポートの調査範囲

廃棄物管理とは、廃棄物を管理・処分するためのさまざまな仕組みを指します。廃棄物の廃棄、破壊、リサイクル、回収、再利用、または管理によって行われます。廃棄物管理の高次の目的は、使用不能な素材の量を削減し、潜在的な健康上および環境上の危害を防ぐことです。本レポートでは、南米廃棄物管理市場の完全な背景分析として、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響を網羅しています。

南米廃棄物管理市場は、廃棄物タイプ別(産業廃棄物、都市固形廃棄物、有害廃棄物、電子廃棄物、プラスチック廃棄物、医療廃棄物)および処分方法別(収集、埋立、焼却、リサイクル)にセグメント化されています。

本レポートは、上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 住宅 |

| 商業(小売、オフィスなど) |

| 産業 |

| 医療(医療・製薬) |

| 建設・解体 |

| その他(機関、農業など) |

| 収集、輸送、選別・分別 | |

| 処分・処理 | 埋立 |

| リサイクル・資源回収 | |

| 焼却・廃棄物エネルギー化 | |

| その他(化学処理、堆肥化など) | |

| その他(コンサルティング、監査・研修など) |

| 都市固形廃棄物 |

| 産業有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| バイオメディカル廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の専門廃棄物(放射性廃棄物など) |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他の南米 |

| 発生源別 | 住宅 | |

| 商業(小売、オフィスなど) | ||

| 産業 | ||

| 医療(医療・製薬) | ||

| 建設・解体 | ||

| その他(機関、農業など) | ||

| サービスタイプ別 | 収集、輸送、選別・分別 | |

| 処分・処理 | 埋立 | |

| リサイクル・資源回収 | ||

| 焼却・廃棄物エネルギー化 | ||

| その他(化学処理、堆肥化など) | ||

| その他(コンサルティング、監査・研修など) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| バイオメディカル廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の専門廃棄物(放射性廃棄物など) | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

レポートで回答される主要な質問

南米廃棄物管理市場の現在の規模はどのくらいですか?

2025年に400億3,000万USDであり、2031年までに519億7,000万USDに達すると予測されており、CAGRは4.44%です。

地域全体で最も急速に拡大している廃棄物ストリームはどれですか?

電子廃棄物がCAGR 5.08%でリードしており、スマートフォンの買い替え増加と新たなEPR義務に後押しされています。

コロンビアが最も急成長する国内機会として注目される理由は何ですか?

強固なEPR枠組みと15,000人以上のインフォーマルな収集者の正式化により、コロンビアはCAGR 5.15%という地域最高の成長率を達成すると見込まれています。

バイオメタンは新規投資計画においてどのような役割を果たしていますか?

バイオLNGプラントと埋立地ガスプロジェクトはメタンを収益化し、脱炭素化クレジットの対象となり、有機物転換の収益性を向上させています。

AI技術は収集経済をどのように変えていますか?

ルート最適化と光学選別プラットフォームがディーゼルおよび人件費を最大18%削減し、新規車両の回収期間を加速させています。

運搬業者が成長のために優先すべきサービスセグメントはどれですか?

CAGR 6.29%で成長すると予測されるリサイクル・資源回収は、従来の埋立処分よりも高いマージンを提供しています。

最終更新日: