中東・アフリカ決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

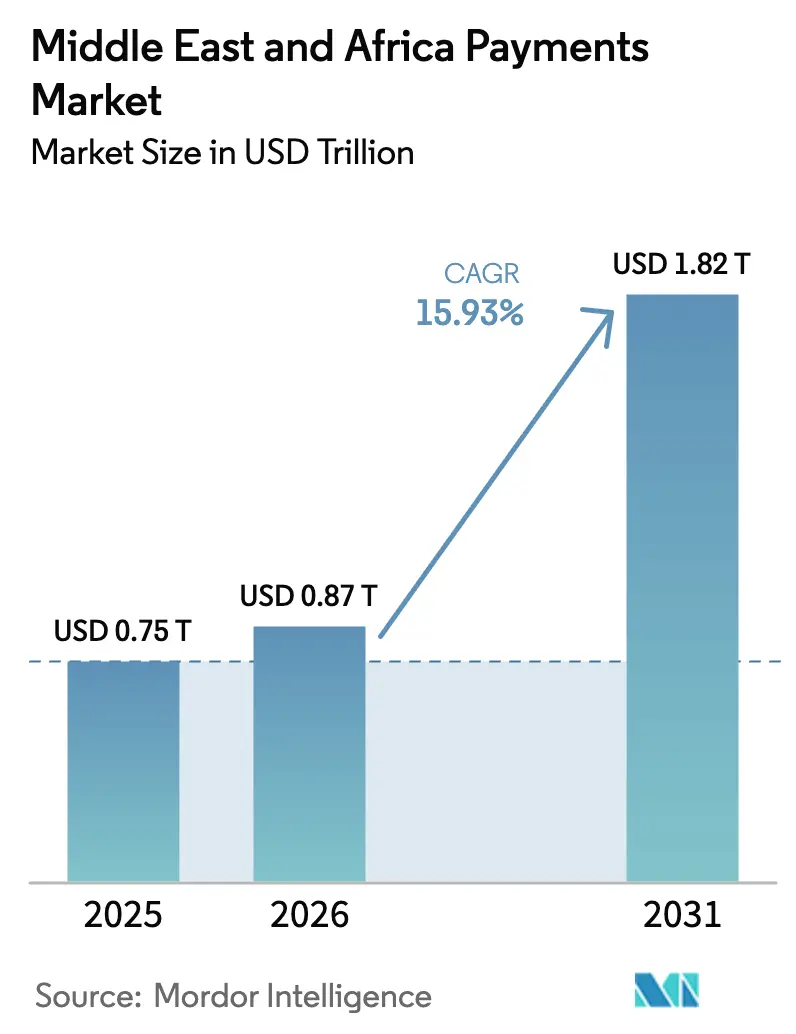

| 基準年の市場規模 (2025) | 0.75 兆米ドル |

| 市場規模 (2026) | 0.87 兆米ドル |

| 市場規模 (2031) | 1.82 兆米ドル |

| 成長率 (2026 - 2031) | 15.93% CAGR |

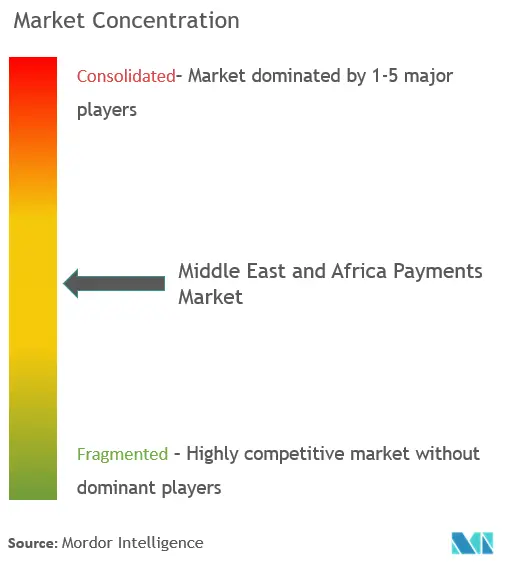

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ決済市場分析

中東・アフリカ決済市場規模は2026年に8,700億米ドルと推定され、2025年の7,500億米ドルから成長し、2031年には1兆8,200億米ドルに達する見通しで、2026年〜2031年にかけてCAGR 15.93%で拡大します。現金からデジタルへの移行、スマートフォンの普及、および加盟店に電子決済の受け入れを義務付ける政府の指令が相まって、店頭および遠隔チャネル全体での普及が加速しています。各国政府は財政多様化アジェンダとインスタント決済インフラへの投資を同期させており、フィンテック新興企業が既存の銀行インフラを迂回しながら、既存プロセッサーに新たな収益源を創出しています。地域決済プラットフォームに対する中央銀行の支援が国境を越えた手数料を引き下げ、中小企業の電子商取引への参加を促進しています。グローバルカードネットワークが、より低い受け入れコストを約束するダイレクト・トゥ・アカウント型の代替手段に対してインターチェンジ収益を守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

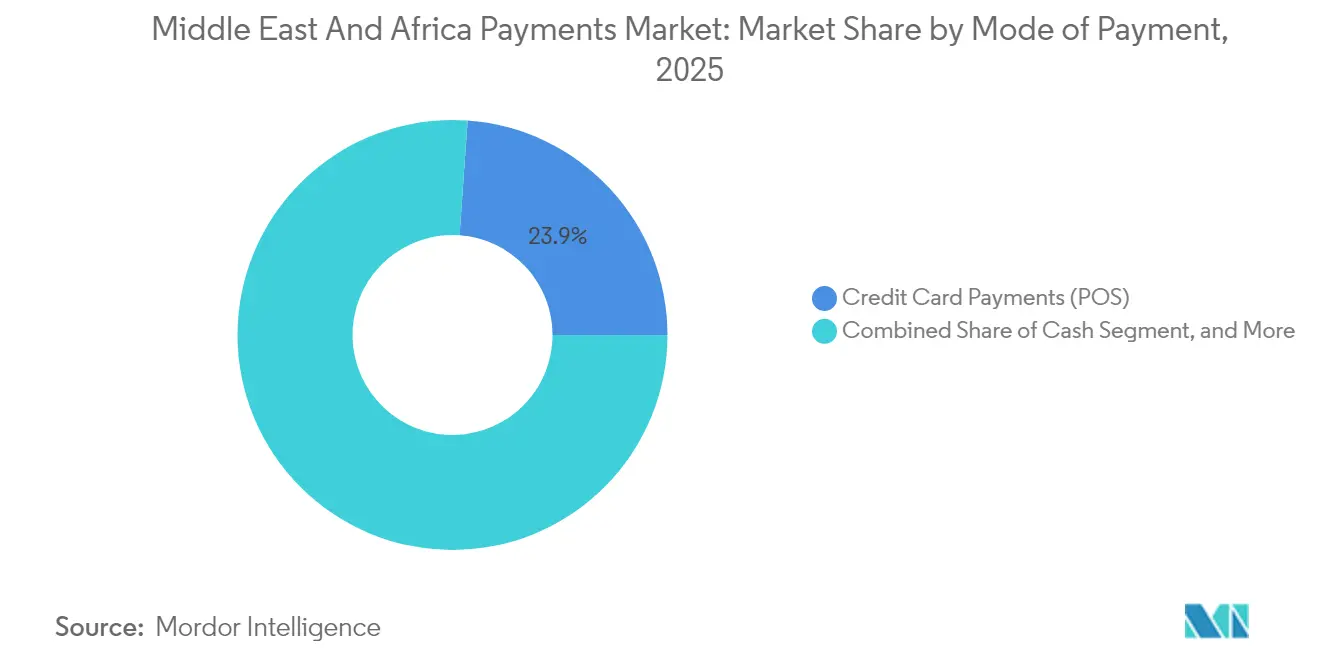

- 決済手段別では、クレジットカード決済が2025年の中東・アフリカ決済市場において23.88%の収益シェアを占めトップとなり、デジタルウォレットは2031年にかけてCAGR 16.64%で拡大する見込みです。

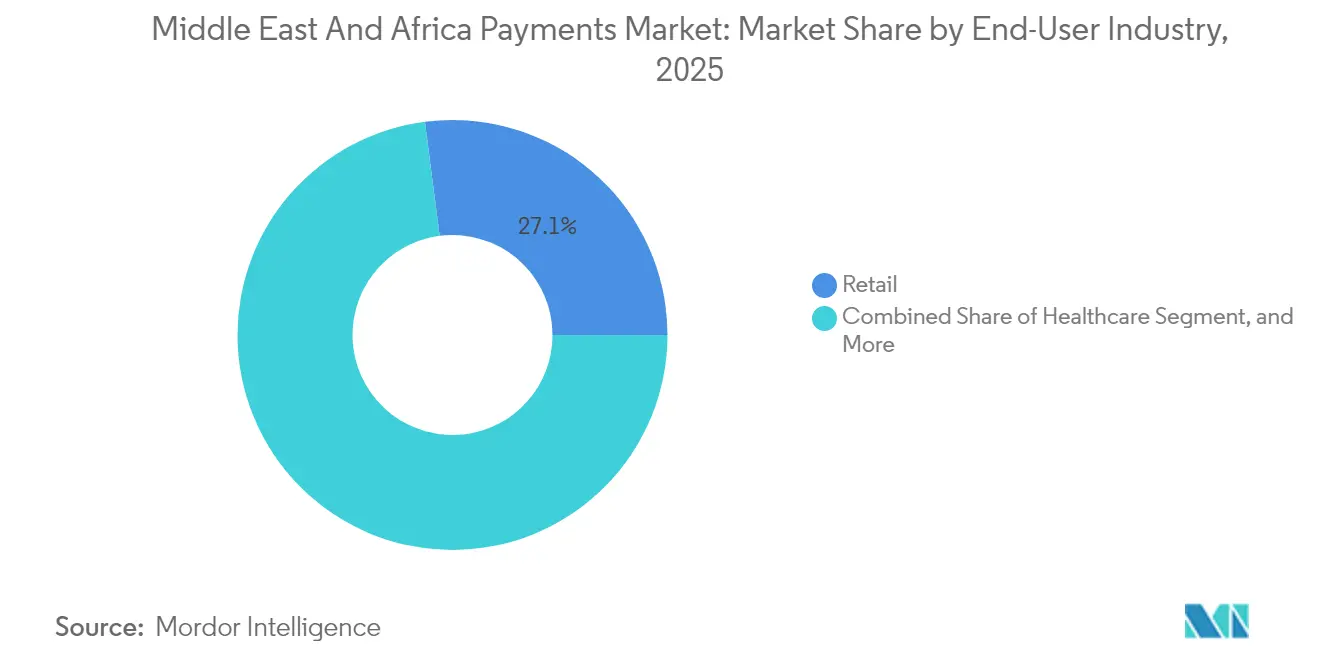

- エンドユーザー産業別では、小売が2025年の中東・アフリカ決済市場において27.05%の収益シェアを獲得し、ヘルスケアは2031年にかけてCAGR 16.58%で加速する予測です。

- 国別では、サウジアラビアが2025年の中東・アフリカ決済市場シェアの29.10%を占め、アラブ首長国連邦は2031年にかけてCAGR 16.75%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| POSおよびモバイルチャネルのデジタル導入 | +3.2% | GCCおよび南アフリカで最も高い影響を持つグローバル | 中期(2〜4年) |

| 小売および政府のデジタル化プログラム | +2.8% | サウジアラビア、UAE、エジプト、ナイジェリア | 長期(4年以上) |

| リアルタイム決済およびBNPLの急増 | +2.5% | GCC諸国、南アフリカ | 短期(2年以内) |

| フィンテックに優しい規制サンドボックスの拡大 | +1.9% | UAE、サウジアラビア、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 越境電子商取引の成長と送金のデジタル化 | +2.1% | 汎アフリカおよびMENAコリドー | 長期(4年以上) |

| トークン化とコンタクトレスカード発行の加速 | +1.8% | UAE、サウジアラビア、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

POSおよびモバイルチャネルのデジタル導入

電子決済の受け入れを義務付ける規制が、中東・アフリカ決済市場全体の加盟店経済を再形成しています。UAEが2026年までにすべての加盟店にデジタルオプションの提供を義務付ける指令と、エジプトが国家QR仕様を展開したことにより、端末密度が正規小売を大きく超えて拡大しています。湾岸諸国でのスマートフォン普及率が80%を超えることで、モバイルウォレットが数百万人の銀行口座を持たない消費者にとってデフォルトの入口となっています。[1]Mastercard Newsroom、「Mastercardがアラブ地域決済システムBunaに参加」、mastercard.com リヤドの路上販売業者やラゴスの非公式キオスクは、タップ・トゥ・フォン機能をサポートする低コストのAndroid POS端末を採用し、受け入れのギャップを埋めて取引量を増加させています。消費者の習熟度が高まるにつれ、発行会社は現金と比較して平均チケットサイズの拡大から恩恵を受け、政府は間接税コンプライアンスを改善する豊富な監査証跡を取得しています。ソマリアの全国QRイニシアチブは、低所得国でも広範なカードインフラなしにマイクロコマースを正式化できることを示しています。

小売および政府のデジタル化プログラム

給与、補助金、年金の支払いがプリペイドおよびアカウントベースのインフラへ移行し、中東・アフリカ決済市場全体で固定ユーザー層を習慣的なデジタル決済者へと転換しています。エジプトは2024年に複数の福祉制度を統一決済カードに統合し、国内プロセッサーの即時取引量増加を促しました。[2]エジプト中央銀行、「CBEが汎アフリカ決済・決済システムに参加」、cbe.org.eg サウジアラビアはビジョン2030アジェンダの柱として、キャッシュレス取引70%達成を掲げており、非現金手段の受け入れを拒否する大規模小売業者への罰則によって裏付けられています。公共部門の支払いは予測可能かつ高頻度であるため、プロセッサーは受け入れインフラへの設備投資を支える安定したスループットを確保できます。これらのプログラムに組み込まれた国内データローカライゼーション条項により、機密性の高い認証情報が国内に保持され、ライセンスを受けた処理ノードを持たないグローバル競合他社から新興フィンテックを保護しています。

リアルタイム決済およびBNPLの急増

サウジアラビア、UAE、南アフリカの中央銀行は数秒で決済が完了するインスタント決済スキームを開始し、加盟店が資金を迅速に受け取り、運転資本バッファーを削減できるようにしました。リアルタイムインフラは、2025年に3億4,000万米ドルのシリーズCラウンドを調達したTamaraなどのBNPLプラットフォームの爆発的成長を支えています。若年層の消費者は、シャリア適合性と透明な価格設定に沿った分割払いオファーを好みます。Network InternationalなどのプロセッサーはBNPLモジュールをPOSファームウェアに直接組み込み、電子商取引から食料品・燃料セグメントへと受け入れを拡大しています。リアルタイム決済と4回払いモデルの組み合わせにより、発行会社のインターチェンジが増加し、チャージオフリスクが低下するため、銀行はZ世代の消費者をターゲットとした共同ブランドプログラムの引き受けを促進されています。

フィンテックに優しい規制サンドボックスの拡大

アブダビ、リヤド、ヨハネスブルグ、ラゴスの規制当局は、スタートアップが限定ライセンスで製品をテストできるライブサンドボックスを運営しており、中東・アフリカ決済市場における決済イノベーションの市場投入までの時間を短縮しています。サウジアラビア中央銀行は2018年以降、APIアグリゲーターからデジタル資産プラットフォームまで100社以上を受け入れています。サンドボックスのコホートは国家決済スイッチへの合理化されたオンボーディングから恩恵を受け、以前は外国ベンチャー資金を阻んでいたコスト障壁を低減しています。グローバル金融イノベーションネットワークを通じた越境データ共有により開示フォーマットが調和され、スケールアップ企業がコンプライアンス体制を再構築することなく地域展開できるようになっています。南アフリカはサンドボックスを活用して低額送金向けの分散台帳決済をパイロット実施しており、トークン化預金に向けた将来の規制開放を示唆しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引およびソーシャルエンジニアリング詐欺の増加 | -1.8% | ナイジェリア、ケニア、南アフリカで最も高い影響を持つグローバル | 短期(2年以内) |

| 越境決済インフラの断片化 | -1.5% | 汎アフリカコリドー、MENA・アフリカ貿易ルート | 中期(2〜4年) |

| 農村部における金融包摂の限界 | -1.2% | サハラ以南アフリカ、農村エジプト、イエメン | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティコンプライアンスコスト | -0.9% | GCC諸国、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引およびソーシャルエンジニアリング詐欺の増加

サイバー犯罪グループがウォレットのチャージアップやBNPLアプリケーションにおける脆弱なKYC管理を悪用し、中東・アフリカ決済市場全体で消費者の信頼を損なっています。ナイジェリア、ケニア、南アフリカでは2024年から2025年にかけてSIMスワップ事件が倍増し、発行会社はリアルタイムリスクスコアリングの強化を余儀なくされています。大手プロセッサーは機械学習による不正対策スイートのコストを吸収できる一方、中小のPSPはトークンベース認証および異常検知ツールへの投資によりマージン圧迫に直面しています。[3]IMFスタッフ、「中央銀行デジタル通貨が中東の金融包摂を促進できる」、imf.org ワンクリックチェックアウトを優先する加盟店は多要素認証プロンプトを後回しにすることがあり、詐欺師がクレデンシャルスタッフィングを通じて悪用する脆弱性を生み出しています。データ保護法が違反に対して厳しい罰則を課す中、規制当局の監視強化がコンプライアンスの負担を増大させています。

越境決済インフラの断片化

PAPSSとBUNAはシームレスな決済を約束しているものの、参加は依然として不均一であり、多くのコリドーはグローバル銀行が運営する高コストのコルレス銀行ネットワークに依存しています。メッセージフォーマットの相違とAMLしきい値の乖離により、PSPは複数の銀行口座を維持せざるを得ず、中小企業に転嫁される資金管理コストが増加しています。アンゴラ、エジプト、ガーナの為替レートの変動により、デジタルチャネルによる手数料節約を相殺するヘッジプレミアムが発生しています。国家スイッチの技術的障害が照合を遅延させ、加盟店の信頼を損なうことがあります。相互運用性が改善されるまで、加盟店と消費者はより高い手数料にもかかわらず既存のインフラに戻る可能性があり、地域の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットの勢いがカードベースの優位性を上回る

クレジットカードは2025年に23.88%の収益シェアを確保し、富裕層の消費者がリワード、チャージバック保護、および広範な受け入れを引き続き重視する中、中東・アフリカ決済市場の店頭レイヤーを支えています。このセグメントは、アプリ内食料品注文やサブスクリプション請求を含むオムニチャネルユースケースをサポートするトークン化された認証情報から恩恵を受けています。しかし、ウォレットベースのプラットフォームは2031年にかけてCAGR 16.64%を記録しており、予測期間末までに中東・アフリカ決済市場規模の4,800億米ドル相当のシェアに達する見込みです。ウォレットの魅力は、シームレスなオンボーディング、手数料無料のピアツーピア送金、およびロイヤルティ統合に起因しており、加盟店はアカウント・トゥ・アカウントのバックエンドを通じてより低いMDRと即時決済の恩恵を受けています。NFC対応スマートフォンとウェアラブルがタップ・トゥ・ペイの利便性を促進し、QRコードが現金依存のマイクロ加盟店環境のギャップを埋めています。デビットカードは、特に規制当局がインターチェンジを上限設定している市場において移行期の橋渡し役として残っており、10米ドル未満の日常支出に対してコスト効率が高いです。プッシュ決済リンクやペイ・バイ・バンクAPIなどの代替手段は、請求書支払いや授業料のニッチに対応し、返金ロジスティクスへの消費者の信頼が高まるにつれて後退している代金引換から段階的な取引量を獲得しています。

デジタルウォレットは越境電子商取引において繁栄しており、組み込みFXエンジンがチェックアウト金額を現地通貨に自動変換し、不透明な発行会社スプレッドから消費者を保護しています。BNPLプレーヤーはウォレット内に組み込まれ、信用情報機関のスコアではなくオープンバンキングデータに依存した即時資格確認を提供しており、薄いクレジットファイルを持つ人口において優位性を発揮しています。現在GCC市場で標準となっているコンタクトレスカード発行は利便性のギャップを縮小していますが、交通機関、イベントチケット、マイクロ保険をバンドルするウォレットエコシステムの粘着性を再現することはできません。トークンとウォレットハンドルの両方を集約するPSPは、デバイス上でキャプチャされた行動バイオメトリクスを通じてより高い承認率と低い不正リスクを実現しています。その結果、デジタルウォレットコホートは2026年から2031年にかけての増分絶対取引価値の34.00%以上を貢献すると予想され、手数料プールはダイレクト・トゥ・アカウントおよびインターチェンジ無料モデルへとシフトしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:小売の規模が持続し、ヘルスケアの成長が加速

小売は2025年の取引価値の27.05%を占め、中東・アフリカ決済市場規模の2,000億米ドルに相当します。スーパーマーケット、ハイパーマーケット、コンビニエンスチェーンがPOS端末の展開を主導し、ターゲットを絞ったロイヤルティオファーを強化するために使用される豊富なSKUレベルのデータを取得しています。この業種の高い取引速度はアクワイアラーの競争を引き付け、加盟店割引率を圧縮していますが、アクワイアラーはマージンを守るために付加価値分析と融資へと移行しています。電子商取引のサブセグメントであるファッション、電子機器、マーケットプレイスプラットフォームは、ワンクリックトークンと組み込みBNPLから恩恵を受け、代金引換と比較して平均バスケットサイズをほぼ30%引き上げています。マージンが頭打ちになる中、大手小売業者は独自エコシステム内で資金を循環させるクローズドループウォレットプログラムを構築し、取引スループットをさらに拡大しています。

ヘルスケアはCAGR 16.58%を記録すると予測されており、2025年の500億米ドルから2031年には1,300億米ドルへと貢献が拡大し、中東・アフリカ決済市場シェアの7.15%に相当します。保険償還、薬局請求、クリニックの自己負担をデジタル化する政府プロジェクトが、従来の紙による請求を合理化し、収益サイクルの遅延を削減しています。ナイジェリアの医療従事者への電子給与支払いへの全国的な移行により、可処分所得がデジタルインフラに流入し、日常的な購入における習慣形成を強化しています。エジプトの電子健康カードのパイロットは、単一の認証情報が資格確認、処方箋の履行、アカウントベースの決済を一つのワークフローでカバーできることを示しています。民間病院グループは患者ポータルにポイント・オブ・ケア・ファイナンシングを統合し、自己負担の負担を軽減する4回払いオプションを提供しています。医薬品流通業者はますます薬局からのリアルタイム決済を要求するようになっており、インスタント決済インフラ上で動作するAPIを使用して信用リスクを抑制しています。これらの要因が組み合わさり、ヘルスケアを予測期間中に最も急速に成長する取引量貢献セグメントの一つへと押し上げています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

サウジアラビアは2025年の取引価値の29.10%を支配しており、トップダウンの政策整合性、統一された国家スイッチ、および集中した加盟店環境を反映しています。非現金受け入れの義務化やフィンテックを正式ライセンスに卒業させるサンドボックスを含む同国の規制の明確さが、プロセッサーにとって予測可能な収益プールを支えています。BNPLの普及率は地域で最も高く、Tamaraだけで600万人以上のユーザーにサービスを提供し、30,000社以上の加盟店と提携しています。国内スキーム「mada」が国内インターチェンジを確保し、手数料を経済内に留めながら、現金ユーザーをカードへと誘導する積極的なキャッシュバックキャンペーンを可能にしています。高いベースラインの普及率により、成長は堅調ながらも一桁台後半に抑制されています。

アラブ首長国連邦は規模は小さいものの、CAGR 16.75%で同国の同業他社を上回るペースで成長しており、2031年までに中東・アフリカ決済市場規模の2,200億米ドルの増分を獲得する見込みです。ドバイの貿易ハブとしての地位が越境アクワイアラーとマーケットプレイス統合業者を引き付け、連邦の指令により2026年までにすべての企業が少なくとも一つのデジタル受け入れチャネルを有効にすることが求められています。プロジェクトmBridgeはUAEを多通貨ホールセールCBDC実験の最前線に位置付け、貿易請求書の決済ウィンドウを2日から数分に圧縮することを約束しています。アブダビ・グローバル・マーケットにおけるフィンテックに優しいライセンスが資本要件を引き下げ、インド、パキスタン、フィリピンへの送金をターゲットとするウォレットスタートアップを引き付けています。南アフリカはトップ3を締めくくり、成熟したカード中心のベースを持つものの、マクロ経済の逆風により拡大は緩やかです。それでも、インスタント決済スキーム「PayShap」は1,000ランド(約55米ドル)未満の低額ピアツー加盟店フローを可能にし、カードインフラを迂回しています。MEAのその他の地域クラスターには急成長するナイジェリアとエジプトが含まれており、それぞれモバイルマネーと政府カードプログラムが現金からの構造的な移行を支えています。

競争環境

中東・アフリカ決済市場における競争は、アクワイアラー・ゲートウェイ、カードネットワーク、ウォレットエコシステムの3つのレイヤーで展開されており、汎地域的な収益シェアで10%を超えるプレーヤーはいません。Network Internationalは深い湾岸規制とのつながりを活用して大規模加盟店を確保し、Interswitchはナイジェリアのカード処理を支配しながらPAPSSに接続して越境能力を拡大しています。グローバルカードスキームは、BNPLの柔軟性を模倣するトークン化、クリック・トゥ・ペイ標準、および分割払いAPIを展開することでインターチェンジ残余を守っています。M-Pesa、STC Pay、Careem Payなどのウォレットリーダーは、ライドヘイリング、請求書支払い、マイクロレンディングをバンドルして日常的なエンゲージメントを高め、組み込み金融の堀を構築するスーパーアプリ戦略に依存しています。

戦略的な動きは統合の加速を示しています。2025年3月のRapydによるPayU GPOの6億1,000万米ドルの買収は、ラテンアメリカとアフリカのゲートウェイノードを追加し、加盟店に45の現地決済方法に対応する単一のAPIを提供しています。エジプトでは、BasataによるMadfoatComへの追加出資が、政府収納フローという魅力的な定期収益ニッチ内に同社を位置付けています。プロセッサーはセキュリティで差別化するために不正分析会社を統合しており、Network Internationalの2024年のVisaのCybersourceとの提携はフォールスポジティブを削減するトークン管理サービスを拡大しています。農村部の受け入れにはホワイトスペースが残っており、スタートアップは断続的な接続に耐えるオフラインキャッシュ機能を備えたソーラー電源POS端末を展開し、依然として現金で取引する5,000万のマイクロ企業をターゲットにしています。

テクノロジースタックはモノリシックなデータセンターからマイクロサービスクラウド展開へと進化しており、オンボーディングを数週間から数時間に短縮しています。APIファーストのアクワイアラーは、スーパーアプリやIoTデバイスにチェックアウトを組み込むフィンテックパートナーシップを獲得しています。地域の既存プレーヤーは開発者ポータルを開設し、サードパーティISVに収益分配モデルを提供することで対応しています。越境取引量が増加するにつれ、リアルタイムFXと現地通貨決済が可能なプロセッサーは、二重換算に悩む米ドル建てゲートウェイと比較してより高いテイクレートを獲得しています。今後5年間で、資本力のあるプレーヤーが第2層のアクワイアラーを統合し、単位経済を圧縮しながらも、高まるデータ主権法への準拠に必要な規模の効率性を生み出すと見込まれています。

中東・アフリカ決済産業リーダー

Jumia Technologies AG(JumiaPay)

Network International Holdings plc

PalmPay Technology Co., Ltd.

OPay Digital Services Ltd.

Interswitch Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Rapydは6億1,000万米ドルのPayU GPO買収を完了し、ラテンアメリカとアフリカにおける決済オーケストレーション能力を大幅に拡大しました。

- 2025年3月:エジプトのフィンテックスタートアップBasataがヨルダンの決済会社MadfoatComの追加株式を取得し、MENAデジタル決済における継続的な地域統合と越境投資を示しています。

- 2024年12月:エジプト中央銀行が汎アフリカ決済・決済システム(PAPSS)に正式加盟し、参加中央銀行を15行に拡大し、北アフリカとサハラ以南市場間の新たな決済コリドーを創出しました。

- 2024年11月:MastercardがアラブMENA市場全体での迅速かつ低コストの越境決済を可能にするため、アラブ地域決済システムBUNAに直接参加者として参加しました。

中東・アフリカ決済市場レポートの範囲

決済市場はPOSと電子商取引の2つの決済手段でセグメント化されています。電子商取引決済には、電子商取引ウェブサイトでの購入やオンラインでの旅行・宿泊予約など、商品・サービスのオンライン購入が含まれます。ただし、自動車、不動産、公共料金(水道、暖房、電気など)、住宅ローン、ローン、クレジットカード請求書、株式・債券の購入のオンライン決済は含まれません。POSについては、物理的な販売時点で発生するすべての取引が市場範囲に含まれます。従来の店内取引および場所を問わないすべての対面取引が含まれます。現金も両方のケースで考慮されています(電子商取引販売の代金引換を含む)。

| 店頭販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭販売決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 南アフリカ |

| アラブ首長国連邦 |

| サウジアラビア |

| 中東・アフリカのその他の地域 |

| 決済手段 | 店頭販売 | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭販売決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域 | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年の中東・アフリカ決済市場の規模はどのくらいですか?

中東・アフリカ決済市場規模は2026年に8,700億米ドルに達し、CAGR 15.93%で2031年までに1兆8,200億米ドルに達する軌道にあります。

デジタル決済量に最も貢献している国はどこですか?

サウジアラビアがビジョン2030目標と全国的な電子決済義務化に牽引され、2025年の取引価値の29.10%でトップとなっています。

BNPLの利用急増を促進しているものは何ですか?

若年層の消費者は無利子の分割払いを好み、インスタント決済インフラによりTamaraなどのプラットフォームが迅速な加盟店決済とシームレスなオンボーディングを提供できるようになっています。

輸入業者と送金者にとって越境手数料が低下しているのはなぜですか?

PAPSSやBUNAなどの地域決済プラットフォームにより、銀行が数秒以内に現地通貨で決済でき、コストの高いコルレス銀行ネットワークを迂回できます。

最も急速に成長しているエンドユーザー業種はどれですか?

政府が償還をデジタル化し、病院がポイント・オブ・ケア・ファイナンシングを採用するにつれ、ヘルスケア決済はCAGR 16.58%で拡大しています。

最終更新日: