オーストラリア マネジメント コンサルティング サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

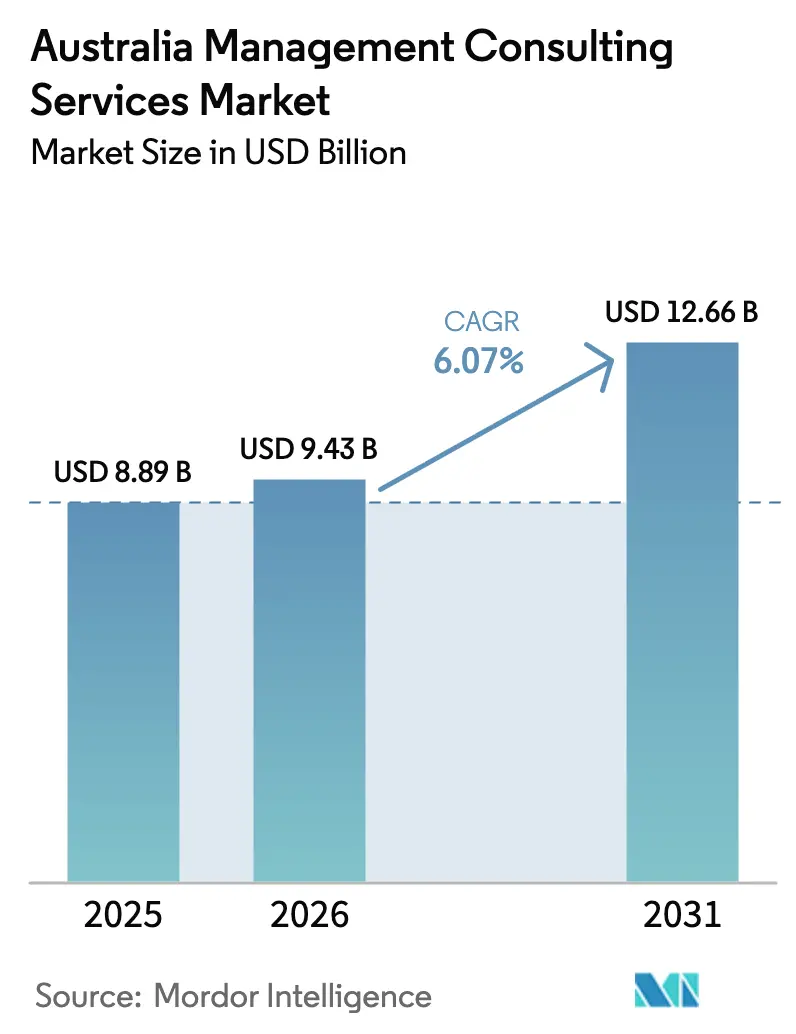

| 基準年の市場規模 (2025) | 8.89 十億米ドル |

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 12.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

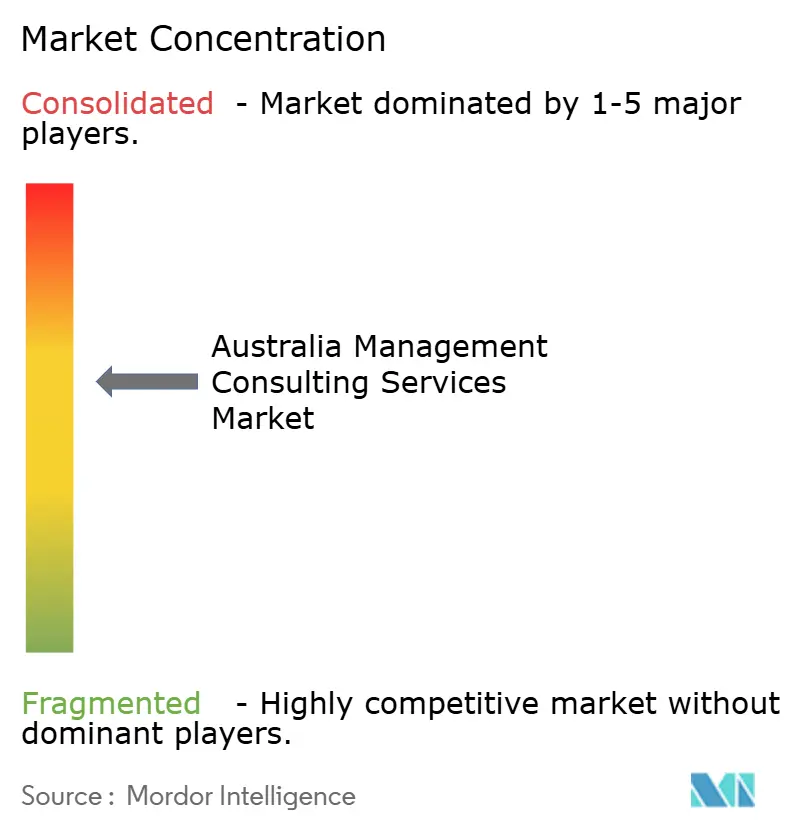

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア マネジメント コンサルティング サービス市場分析

オーストラリア マネジメント コンサルティング サービス市場規模は2025年に88億9,000万米ドルと評価され、2026年の94億3,000万米ドルから2031年には126億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.07%です。デジタルトランスフォーメーションの義務化の加速、必須サステナビリティ報告、ハイブリッドデリバリーモデルへの転換がこの拡大を支えています。大企業が引き続き需要の中核を担っていますが、調達改革により、より多くのプロジェクトが中小企業に振り向けられるようになっています。金融、鉱業、ヘルスケアにわたって人工知能のユースケースが増加するにつれ、テクノロジーコンサルティングが勢いを増しています。一方、キャンベラがビッグフォーへの依存を多様化するにつれ、公共部門の支出は中堅プロバイダーに有利な方向に再バランスされています。賃金上昇圧力と人材不足が成長を抑制する一方で、労働力の再設計と自動化に関するアドバイザリーの機会も生み出しています。

主要レポートのポイント

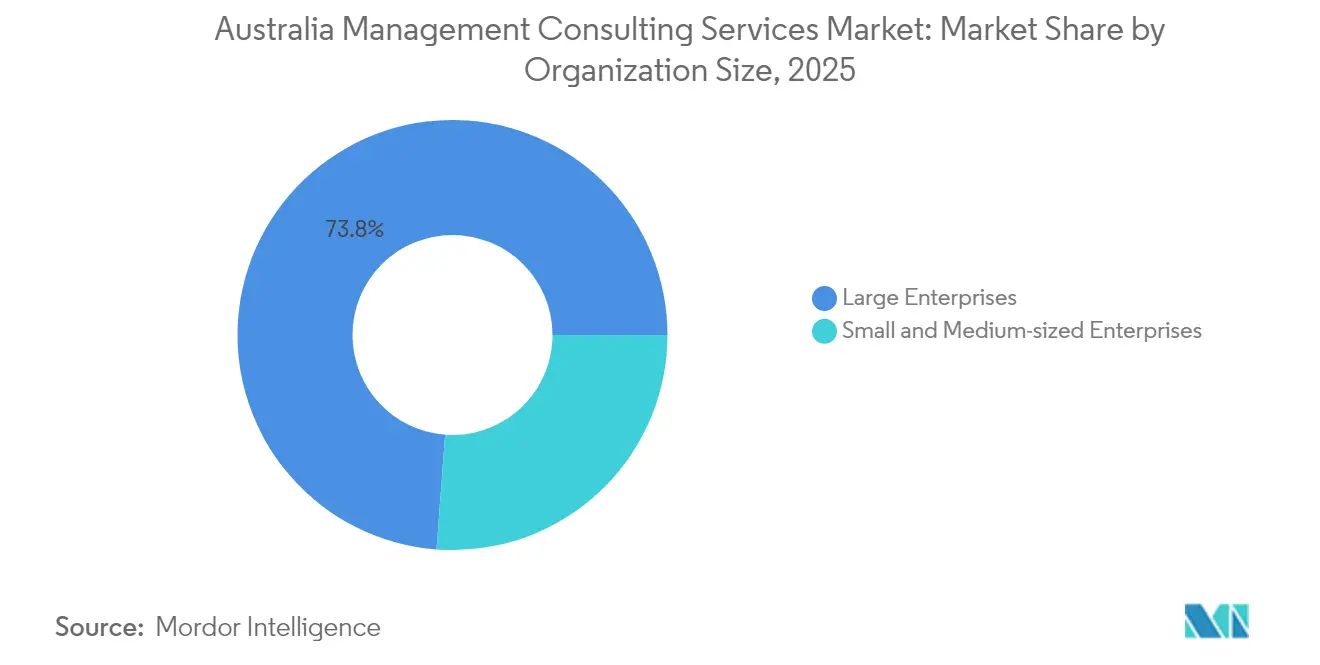

- 組織規模別では、大企業が2025年のオーストラリア マネジメント コンサルティング サービス市場シェアの73.82%を占めました。中小企業は2031年にかけてCAGR 9.62%で成長する見込みです。

- サービスタイプ別では、デジタルトランスフォーメーションコンサルティングセグメントが2025年に19.94%の最大市場シェアを占め、2031年にかけて最高のCAGR 8.02%を記録すると予測されています。

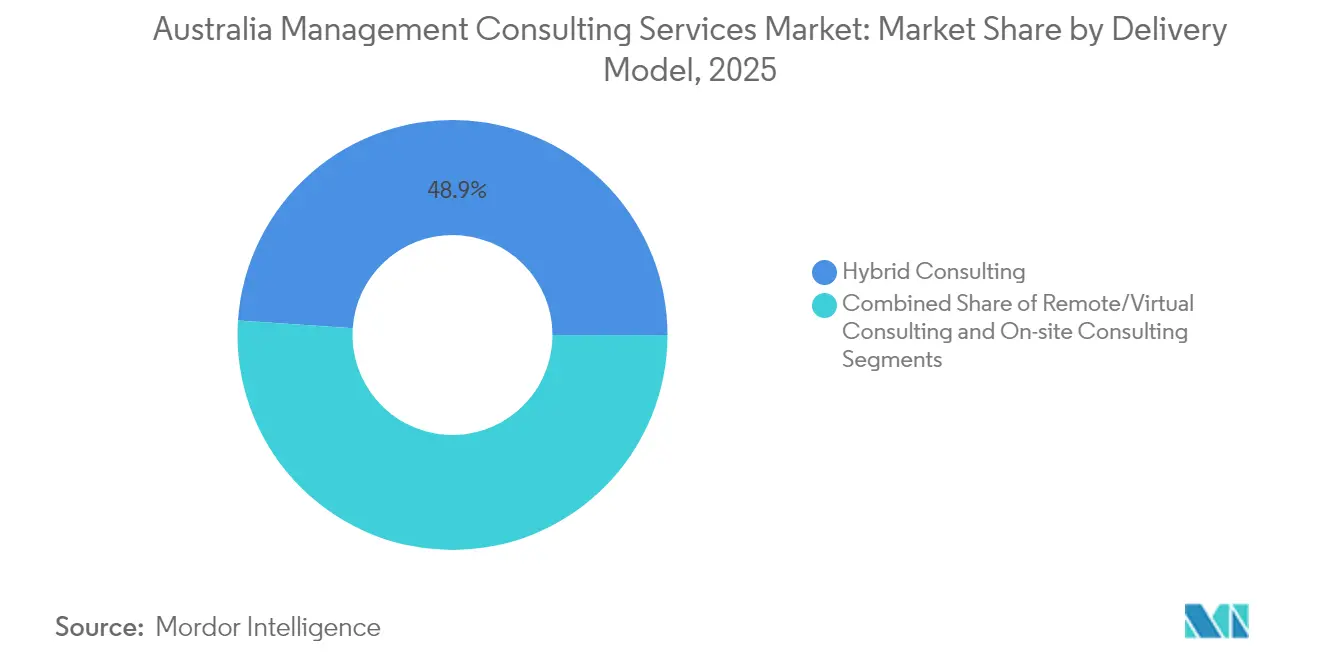

- デリバリーモデル別では、ハイブリッドコンサルティングセグメントが2025年に48.92%の最大市場シェアを占め、リモート・バーチャルコンサルティングが2031年にかけて最高のCAGR 8.35%を記録すると予測されています。

- エンドユーザー産業別では、政府・公共部門セグメントが2025年に18.24%の最大市場シェアを占め、エネルギーおよびユーティリティが予測期間(2026年~2031年)にわたって最高のCAGR 9.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア マネジメント コンサルティング サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション義務化の加速 | +1.8% | グローバル | 中期(2〜4年) |

| コスト最適化需要の増大 | +1.2% | グローバル | 短期(2年以内) |

| ハイブリッド・リモートワークモデルの急速な普及 | +0.9% | グローバル | 短期(2年以内) |

| 公共部門のビッグフォーからの転換 | +0.7% | 国内(キャンベラ中心) | 中期(2〜4年) |

| ESGおよびネットゼロコンプライアンスニーズ | +1.1% | グローバル | 長期(4年以上) |

| 生成AIの戦略策定と実装 | +1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション義務化の加速

オーストラリアの企業は、自動化、クラウドのスケーラビリティ、データ分析機能を解放するためにレガシーシステムの近代化を進めています。Commonwealth Bankは50件以上の生成AIパイロットを推進しており、テクノロジー主導の生産性向上に対する取締役会レベルのコミットメントを示しています。[1]Commonwealth Bank、「製造業におけるデジタルトランスフォーメーションに影響を与える力」、commbank.com.au コマツはSAP SuccessFactorsを採用し、人事プロセスの効率を最大40%向上させ、4年間の回収期間で企業レベルの生産性を2%向上させました。このような成果は、アーキテクチャ設計、変革管理、価値追跡にわたるアドバイザリー需要を強化しています。

ESGおよびネットゼロコンプライアンスニーズ

2025年1月に施行されたオーストラリア サステナビリティ報告基準は、大企業に気候関連財務情報の開示を義務付けています。取締役は戦略的リスクを認識しているものの、測定能力が不足していることが多く、外部保証フレームワークへの需要を高めています。Rio Tintoの2030年までにスコープ1および2の排出量を半減するという誓約と、先住民調達支出の28%増加は、ESGの野心が現在いかに業務、コミュニティ、開示プログラムを結びつけているかを示しています。[2]Rio Tinto、「2024年アニュアルレポート」、riotinto.com 炭素データガバナンス、シナリオ分析、保証を提供するコンサルタントは、鉱業、金融、小売にわたってパイプラインの拡大を目にしています。

生成AI戦略策定・実装アドバイザリー

連邦政府のモデリングによれば、AIは2030年までに年間2,000億米ドルと15万人の雇用を創出する可能性があります。ヘルスケアはすでに普及をリードしており、臨床意思決定支援と管理業務の自動化にAIを適用しています。Rio Tintoは予知保全に機械学習を導入し、BlueScope Steelはダウンタイム削減に産業用AIを活用しています。スキルギャップ、ガバナンス、データ品質といった普及の障壁は、オペレーティングモデルの再設計とリスク管理に関する継続的なアドバイザリー業務に転換されています。

公共部門のビッグフォーからの転換が中堅企業に機会をもたらす

キャンベラは2年間で大手コンサルティングパートナーシップへの支出を8億9,000万米ドル削減し、現在は10億米ドル未満の契約の少なくとも25%を中小企業に割り当てることを義務付けています。ブティックファームは、省庁がサプライヤーを多様化するにつれて新規委託件数が4倍に増加したと報告しています。Oliver WymanやKordaMenthaなどの新規参入者が現地オフィスを開設し、政策、変革、監査業務をめぐる競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クライアントの予算圧縮 | -1.5% | グローバル | 短期(2年以内) |

| 手数料競争の激化 | -0.8% | グローバル | 中期(2〜4年) |

| コンサルティング機能の政府内製化 | -0.6% | 国内(キャンベラ中心) | 中期(2〜4年) |

| 人材不足と賃金インフレ | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経済的不確実性下におけるクライアントの予算圧縮

オーストラリア準備銀行の調査では、企業が需要の軟化と競争圧力を挙げる中、予想される価格上昇が4%に鈍化していることが示されています。[3]オーストラリア産業グループ、「オーストラリア産業見通し2024」、aigroup.com.au エネルギー集約型製造業者はコストが3桁増加しており、OricaとIncitec Pivotは生産シフトと閉鎖を示唆しています。キャッシュフローの逼迫により、コンサルティングROIへの精査が高まり、プロジェクト期間が短縮され、固定料金または成果ベースの契約が促進されています。

人材不足と賃金インフレ

オーストラリアは5万人以上の有資格エンジニアが不足しており、再生可能エネルギーの建設により2033年までにさらに20万人の技術系雇用が追加される可能性があります。コンサルティングファームは希少な専門家をめぐって激しく競争し、報酬を押し上げてマージンの余裕を侵食しています。同時に、クライアントは内部能力構築に予算を振り向け、裁量的なアドバイザリー支出を抑制していますが、リスキリングと自動化コンサルティングのニッチを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:大企業が需要を牽引、中小企業は改革の下で急成長

大企業は2025年の収益の73.82%を生み出しており、豊富な資金力と複数拠点にわたる変革アジェンダを反映しています。フレームワーク契約が予測可能なパイプラインを支えていますが、ベンダーの合理化により手数料率は抑制されています。このコホートに帰属するオーストラリア マネジメント コンサルティング サービス市場規模は、継続的なコアバンクプラットフォームのアップグレードと国境を越えたコンプライアンスニーズを背景に着実に拡大すると予測されています。

中小企業は、調達割当と手頃なクラウドツールに支えられ、2031年にかけてCAGR 9.62%を記録する見込みです。アドバイザリーの範囲はモジュール式にとどまることが多く、ターゲットを絞ったAIパイロットやESG対応に集中していますが、量的成長が総支出を押し上げています。2,000万米ドル未満の案件の40%を中小企業に留保する政府規則は、キャンベラと地方拠点における対応可能な需要を拡大し、ブティックプロバイダー間の競争を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:デジタルトランスフォーメーションコンサルティングがリードし加速

デジタルトランスフォーメーションコンサルティングセグメントは2025年に19.94%の最大市場シェアを占め、予測期間にわたって最高のCAGR 8.02%を記録すると予測されており、マネジメントコンサルティング市場内で顕著なセグメントとなっています。この成長は、企業、政府機関、中小企業がテクノロジーを業務の基本的な構成要素として採用する必要性の高まりによって推進されています。

デジタルトランスフォーメーションにおけるアドバイザリーサービスには、エンタープライズアーキテクチャの近代化、クラウド移行の戦略策定、データプラットフォームの開発、顧客体験のデジタル化、アジャイルモデルの採用、サイバーセキュリティの強化が含まれます。これらのサービスには、技術的な専門知識と変革管理およびビジネス戦略に対する深い理解の組み合わせが必要です。

デリバリーモデル別:ハイブリッドエンゲージメントが普及

ハイブリッドコンサルティングセグメントは2025年に48.92%の最大市場シェアを占めており、ハイブリッドコンサルティングは統一されたエンゲージメントフレームワーク内でオンサイトとリモートのデリバリー要素を統合し、対面でのインタラクションから恩恵を受ける活動には物理的な存在を戦略的に展開しながら、経済性とコンサルタントの生産性を最適化するために日常業務をバーチャルで実行します。このモデルは、純粋なオンサイトアプローチも完全なリモートアプローチも、多様なエンゲージメントタイプにわたって効率性、有効性、ステークホルダーの好みを効果的にバランスさせることができないという理解を反映しています。ハイブリッドコンサルティングは、コンサルティングのデリバリーをクライアントの組織の現行オペレーティングモデルと労働力の期待に合わせます。

リモートおよびバーチャルエンゲージメントは、コラボレーションプラットフォームと分散型ワークプラクティスの受容に支えられ、CAGR 8.35%で拡大しています。コンサルタントは現在、国境を越えた専門家チームを組成し、出張コストを圧縮してグローバルな人材プールを活用しています。それでも、リスクの高い実装においては、関係構築とオンプレミスの変革管理が依然として重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府・公共部門が優位、エネルギーおよびユーティリティが上回る

政府・公共部門セグメントは2025年に18.24%の最大市場シェアを占めており、政府・公共部門のコンサルティング環境は、コンサルティング慣行への精査、外部コンサルタントへの依存を減らすことを目的とした政策変更、および最近の論争の余波により、大幅な再編を経験しています。公共部門のコンサルティング支出は大幅に鈍化しており、社内アドバイザリー能力の強化への転換を反映しています。この変化は大手ファームに不均衡な影響を与えており、中堅およびブティックコンサルタントは多様化されたベンダーアプローチから恩恵を受けています。

エネルギーおよびユーティリティは予測期間にわたって最高のCAGR 9.1%を記録すると予測されており、オーストラリアの再生可能エネルギーへの移行、脱炭素化の取り組み、送電網の近代化により、エネルギーおよびユーティリティコンサルティングへの需要が大幅に増加しています。このセクターは、化石燃料ベースの発電の廃止、再生可能エネルギーの導入、州間送電の強化、送電網の安定化、分散型エネルギーリソースの調整、EV充電インフラの拡大、高度な料金設定と需要応答プログラムの実装を含む包括的な変革を経験しています。この再編により、戦略、テクノロジー、規制コンプライアンス、ステークホルダー管理におけるコンサルティングサービスへの持続的な需要が生まれています。

地理的分析

大都市圏のノードがオーストラリア マネジメント コンサルティング サービス市場を支配しており、シドニー、メルボルン、ブリスベンが合わせて2025年の価値の約70%を占めています。シドニーの銀行と保険会社の集積は、高付加価値のリスク、サイバー、顧客体験プロジェクトを支えています。製造業とバイオテクノロジーにわたるメルボルンの多様な基盤は、オペレーションズおよびテクノロジーエンゲージメントを促進しています。キャンベラは収益規模では小さいものの、中小企業やニッチな専門家をますます優遇する連邦支出の再調整を通じて不均衡な影響力を発揮しています。

鉱業が盛んな西オーストラリアとクイーンズランドが脱炭素化、予知保全、先住民エンゲージメントの義務化を追求するにつれ、地方の機会が広がっています。調達改革により、省庁はより多くの業務を地元で調達することが義務付けられ、地方のコンサルタントが能力を拡大することが奨励されています。全国規模のファームは、バーチャルデリバリーツールキットを活用して分散したクライアントにサービスを提供しながら、出張と人材不足を軽減しています。

政治的安定と1,500億米ドルの国家再建基金は長期的なプロジェクトの可視性を提供しており、アジア太平洋の一部の近隣諸国で見られる不安定性とは対照的です。しかし、主に首都圏に集中した深刻なエンジニアリング不足が、大規模なインフラおよびエネルギープログラムのデリバリー能力を制約しています。州をまたいで人材を迅速に動員できるファームが競争上の優位性を獲得しています。

競合環境

市場は中程度の集中度を示しており、ビッグフォーとAccentureが依然として相当なシェアを支配しているものの、政府業務では侵食が進んでいます。キャンベラの支出削減により、公共部門の請求額が40%以上減少し、アジャイルな挑戦者のためのスペースが生まれました。ブティックスペシャリストはこれを活かし、防衛、ヘルスケア、気候ポートフォリオでの受注率を3〜4倍に高めています。

差別化は規模からセクターの深さとテクノロジーの卓越性へとシフトしています。独自のAIツールキットやESGデータプラットフォームを持つファームはプレミアムエンゲージメントを獲得し、従来の戦略系ファームはクラウドハイパースケーラーと提携して競争力を維持しています。例としては、HCLTechのCricket Australiaに対するデジタルファン体験の委託や、CiscoのWoolworthsとの業務効率化コラボレーションが挙げられます。

上級テクノロジスト及びサステナビリティ専門家は、マージンを圧迫する給与プレミアムを要求しています。柔軟な勤務形態と株式参加を提供するファームは、賃金インフレに対抗してデリバリー能力を維持しながら、より良い人材定着率を報告しています。

オーストラリア マネジメント コンサルティング サービス産業リーダー

Deloitte Australia

PwC Australia

KPMG Australia

EY Australia

Accenture Australia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Scyne Advisoryが倫理審査をクリアし、連邦入札パネルに再参入。

- 2025年1月:オーストラリア サステナビリティ報告基準が義務化され、即座にコンプライアンスアドバイザリー需要が急増。

- 2024年11月:連邦政府が2年間でビッグフォーへの支出を8億9,000万米ドル削減。

- 2024年9月:新たな連邦調達規則により、10億米ドル未満の契約における中小企業目標が25%に引き上げられる。

オーストラリア マネジメント コンサルティング サービス市場レポートの範囲

オーストラリア マネジメント コンサルティング サービス市場は、戦略策定、オペレーション最適化、デジタルトランスフォーメーション、規制コンプライアンス、リスク管理、および専門的な産業知識を網羅するプロフェッショナルアドバイザリーサービスを包含しており、オーストラリア全土の企業、政府機関、組織に提供される従来のマネジメントコンサルティング、テクノロジー活用型アドバイザリー、ESGコンサルティング、実装支援サービスを含み、戦略的アドバイザリーコンポーネントを持たない純粋なテクノロジー実装、ソフトウェア開発、トレーニングサービスを除外し、AI活用コンサルティングと統合デジタルトランスフォーメーションソリューションへの市場進化を伴います。

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

オーストラリア マネジメント コンサルティング サービス市場の現在の規模は?

市場は2026年に94億3,000万米ドルと評価されています。

オーストラリア マネジメント コンサルティング サービス市場はどのくらいの速さで成長すると予測されていますか?

CAGR 6.07%で拡大し、2031年までに126億6,000万米ドルに達すると予測されています。

最も急速に成長しているサービスタイプはどれですか?

デジタルトランスフォーメーションコンサルティングが2031年にかけて最高のCAGR 8.02%を記録すると予測されています。

なぜ中小企業がコンサルティングエンゲージメントで存在感を高めているのですか?

改訂された連邦調達規則により、10億米ドル未満の連邦契約の少なくとも25%が中小企業に留保され、対応可能な需要が拡大しています。

ESG規制はコンサルティング需要にどのような影響を与えていますか?

2025年1月に施行された義務的なサステナビリティ開示により、企業はデータガバナンス、シナリオ分析、保証フレームワークに関するアドバイザリー支援を求めるようになっています。

最終更新日: