南アフリカマンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

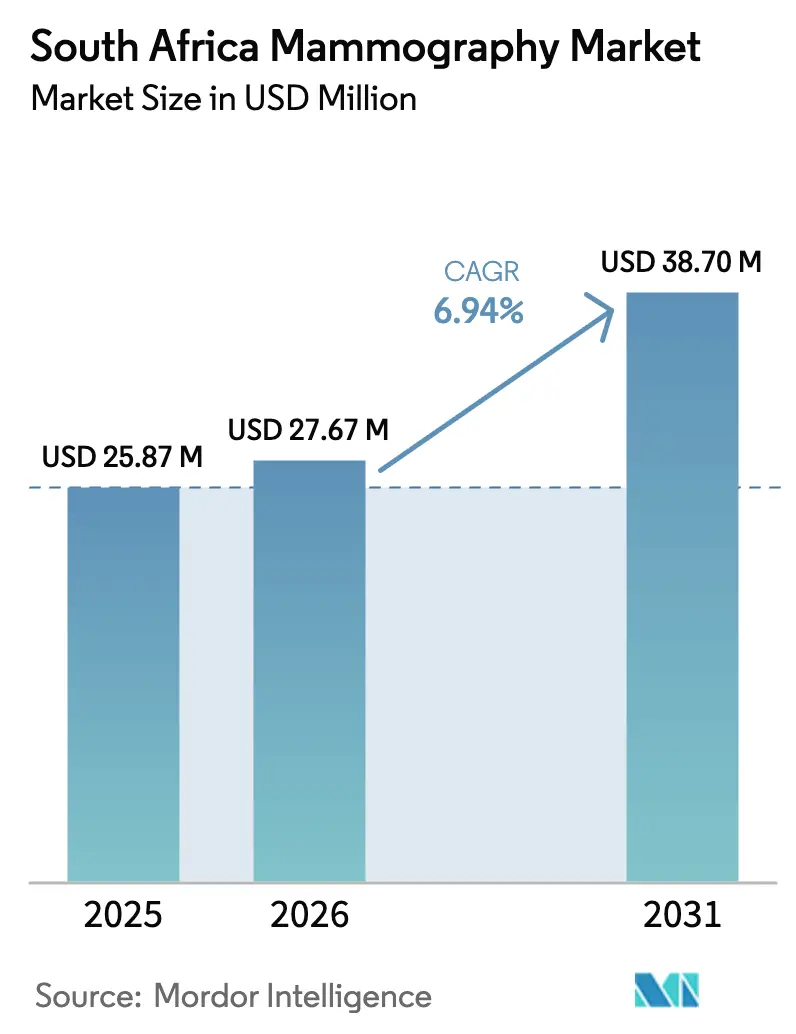

| 基準年の市場規模 (2025) | 25.87 百万米ドル |

| 市場規模 (2026) | 27.67 百万米ドル |

| 市場規模 (2031) | 38.7 百万米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカマンモグラフィー市場分析

南アフリカマンモグラフィー市場規模は2026年に2,767万米ドルと推定され、2025年の2,587万米ドルから拡大し、2031年には3,870万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.94%で成長します。この成長は、2024年5月の国民健康保険(NHI)法、加速するアナログからデジタルへの更新サイクル、および3-Dトモシンセシスプラットフォームへの継続的な投資の複合的な影響を反映しています。需要は、乳がん罹患率の上昇、女性の健康プログラムに向けた企業ESG資金、およびAI対応イメージングインフラを優先する病院戦略によってさらに強化されています。調達の勢いはハウテン州、西ケープ州、クワズール・ナタール州で最も強く、一方で農村部の州を対象とした移動検診ユニットが最も急速な量的成長機会を提供しています。SAHPRAによる規制審査は完全な品質文書を備えた確立されたベンダーを優遇し、公共入札を世界的に認知されたサプライヤーへと誘導しつつ、ニッチ参入者がサービスの柔軟性で受注する余地も残しています。放射線撮影および医学物理学の人員不足が引き続き能力を圧迫しており、それがアルゴリズムに基づく生産性ツールへの関心をさらに高めています。

主要レポートのポイント

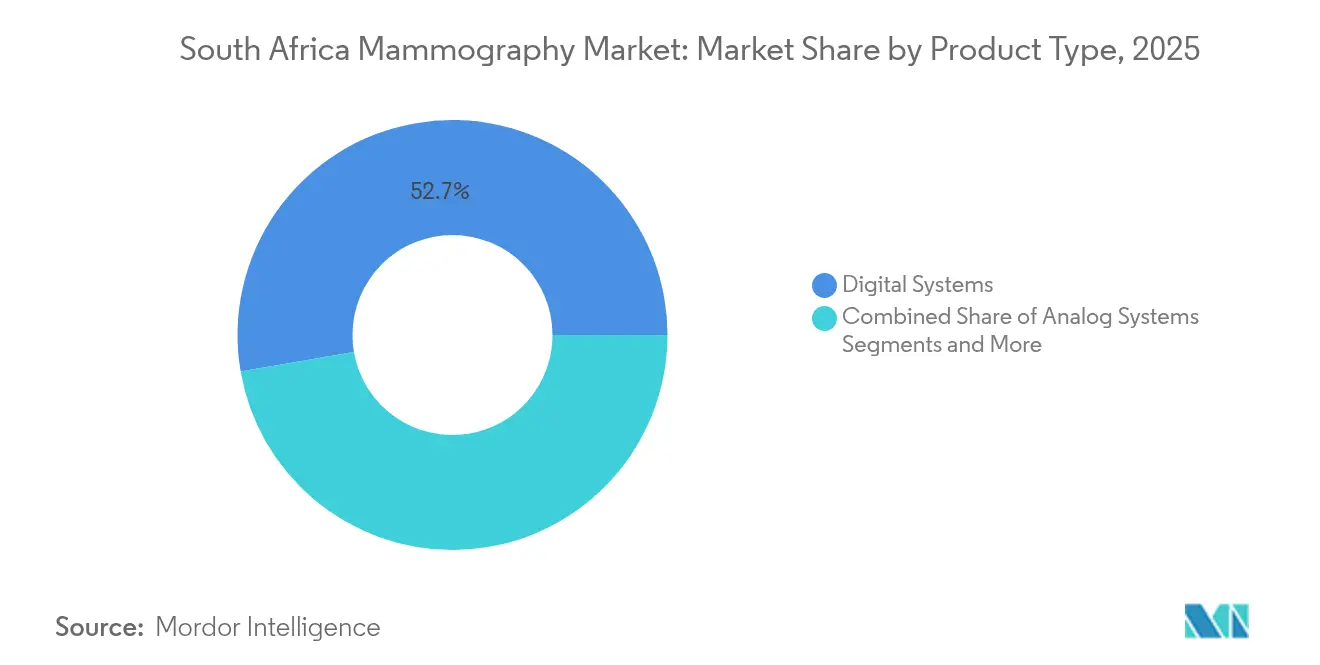

- 製品タイプ別では、デジタルシステムが2025年に52.72%の収益シェアを占め、乳房トモシンセシスは2031年まで年平均成長率7.86%で上昇する見込みです。

- 技術別では、2-D全視野デジタルマンモグラフィーが2025年に南アフリカマンモグラフィー市場シェアの47.65%を占め、3-Dトモシンセシスは2031年まで年平均成長率7.38%で推移する見込みです。

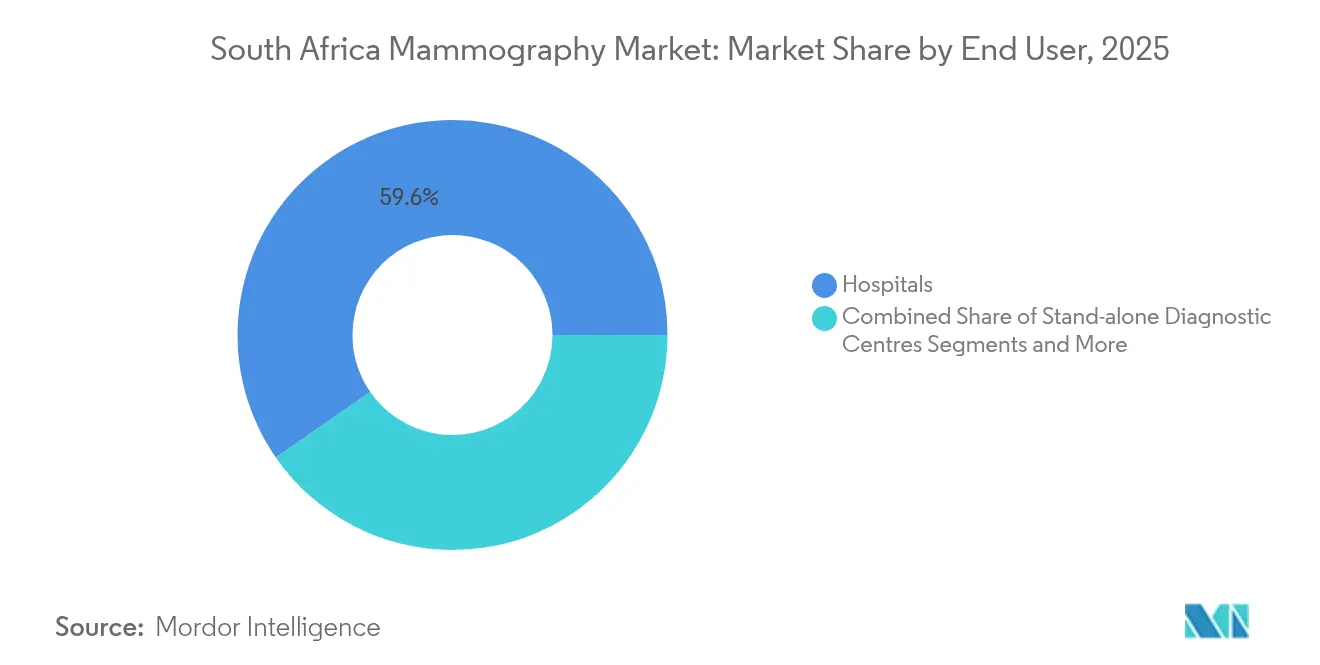

- エンドユーザー別では、病院が2025年に南アフリカマンモグラフィー市場規模の59.64%を占め、移動検診ユニットは2031年まで年平均成長率8.05%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカマンモグラフィー市場の動向と洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アフリカにおける乳がん罹患率の上昇 | +1.8% | 都市部集中型の全国的影響 | 中期(2〜4年) |

| 政府NHIの展開によるアクセス拡大 | +2.1% | 全国的(ハウテン州、西ケープ州、クワズール・ナタール州での初期成果) | 長期(4年以上) |

| デジタル化および3-Dトモシンセシスへのアップグレード | +1.5% | 三次病院を優先とした全国的推進 | 短期(2年以内) |

| 農村部の州への移動式マンモグラフィー普及活動 | +1.2% | 東ケープ州、リンポポ州、北ケープ州、北西州 | 中期(2〜4年) |

| AI活用ワークフローと意思決定支援 | +0.8% | 都市部の民間ネットワーク | 短期(2年以内) |

| 女性の健康への企業ESG資金提供 | +0.6% | 全国の企業本部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南アフリカにおける乳がん罹患率の上昇

2024年以降、罹患率は上昇傾向にあり、公的・民間の医療提供者が大規模な都市病院を超えた検診能力の拡大を迫られています。意識向上キャンペーンの拡大、生活習慣の変化、診断報告の精緻化が相まって、早期病変検出が可能な機器への需要を押し上げています。南アフリカマンモグラフィー市場はその結果、乳房イメージングを任意サービスではなく予防的必需品として位置付ける予算配分の優先化から恩恵を受けています。都市部の三次医療センターが最初に対応し、続いて地方中核都市の県立病院が国家医療ガイドラインに準じた購入申請を発行するようになっています。2030年にかけて乳がんの有病率が他の女性がんよりも急速に上昇し続けると予測されることから、調達の緊急性は持続すると見込まれています。

政府NHI展開による検診アクセスの拡大

NHI法は乳がん検診に対する普遍的カバレッジを保証し、歴史的に利用率を抑制してきた患者側の経済的障壁を取り除きます。5年間の保守契約が一体化された集中型機器入札により、病院は予測可能なキャッシュフローの見通しを持てるようになり、複数年にわたる資本計画が支援されます。州保健部は初期の農村部目標を達成するために移動ユニット向けの専用資金を割り当てており、この動きがシステムサプライヤーにとっての総対象量をさらに拡大しています。予防医療への並行する政策の重点化はマンモグラフィープログラムの目標と完全に一致しており、南アフリカマンモグラフィー市場を広範なユニバーサルヘルス展開の主要受益者とするものです。

デジタル化と3-Dトモシンセシスへのアップグレードサイクル

老朽化したフィルムユニットを更新する病院は定型的に2-Dデジタル検出器を選択しますが、発表された研究が密腺乳房組織での優れた感度を確認しているため、多くの施設が3-Dトモシンセシスへ直接移行しています [1]パムラ・ペトルカ、「アフリカの研究の現状とグローバルヘルス研究への貢献」、シュプリンガー、SPRINGER.COM 。アップグレードの勢いは、最高性能を達成するために高解像度デジタル入力を必要とするAIアルゴリズムによってさらに増幅されています。ベンダーはこれに対応し、解析ソフトウェアを検出器のアップグレードと組み合わせて提供することで、臨床的成果とワークフロー速度を融合した価値提案を生み出しています。価格プレミアムは依然として高いものの、再検査率の低減と検査時間の短縮を定量化した場合、総所有コストモデルは許容可能な回収期間を示しています。早期導入者が最初の5年間の減価償却スケジュールの終了時期を迎える2026年〜2028年にかけて、更新需要がピークに達すると予測されています。

農村部の州への移動式マンモグラフィー普及活動

携帯型ユニットは過疎地域のケアギャップを埋め、40〜54歳の女性の初回検診率向上においてその有効性を実証しています。北ケープ州およびリンポポ州での州パイロットプログラムでは、2024〜2025年度のサイクル中に18〜22%の参加率向上が記録され、現在は全国規模での展開の実証事例として機能しています。機器仕様は堅牢なシャーシ、バッテリーバックアップ、クラウドベースの読影のための衛星接続を優先しています。民間セクターの寄付者がESGコミットメントの一環としてフリート拡大を頻繁に資金提供しており、移動プログラムを南アフリカマンモグラフィー市場において最も信頼性の高い成長ベクターの一つとしています。

AI活用ワークフローと意思決定支援の採用

診断イメージング部門は18.1%の放射線技師空席率に直面しており、この不足が施設をルーティンの画像品質チェックと予備読影を自動化できるソフトウェアツールへと向かわせています [2]メディカルデバイスネットワークスタッフ、「Carestream、新しいイメージングソフトウェアとシステムアップグレードを発表」、メディカルデバイスネットワーク、MEDICALDEVICE-NETWORK.COM 。早期パイロットサイトでは、AIトリアージが低リスク検査にフラグを立て単一レビューに回す場合、検診検査の読影時間が最大35%短縮されると報告されています。食品医薬品局(FDA)認可を取得したベンダーは、完全な検証データセットが申請書に添付されている場合、そのアルゴリズムがSAHPRAに受け入れられています。したがってAI対応は競争上の差別化要因であると同時に能力倍増装置としても機能し、採用意向を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線量と過剰診断への懸念 | −0.9% | 世界的なガイドラインの影響を受けた全国的課題 | 中期(2〜4年) |

| 高い設備投資と限定的な償還 | −1.4% | 全国的な公共部門への重点 | 長期(4年以上) |

| 放射線技師および医学物理士の不足 | −1.1% | 農村部で深刻な全国的課題 | 長期(4年以上) |

| SAHPRAの機器承認のバックログ | −0.7% | 全国的な規制の枠組み | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

放射線量と過剰診断の懸念

縦断的研究が偽陽性による不必要な生検を引き起こす場合の純死亡率改善効果に疑問を呈しているため、臨床医は低リスクの若年集団に対する検診については引き続き慎重です。医療技術評価委員会は推奨検診間隔を定期的に見直しており、これが一時的に検査量を抑制する可能性があります。ベンダーの対応策には、低線量検出器材料および偽陽性の削減を目的としたAI支援病変スコアリングが含まれます。これらの緩和策はリスクと便益の議論を和らげるものの完全には解消しないため、ユニット販売に対する適度な下押し圧力が持続します。

高い設備投資と限定的な償還

プレミアムなトモシンセシスシステムは従来の2-Dプラットフォームの最大1.7倍のコストがかかり、固定価格の診断コードで運営される病院予算を圧迫しています。公立病院は多年度の国庫配分に依存することが多く、調達の遅延をもたらし量の実現を先送りにします。民間保険会社の検診の償還は、3-Dの価値を区別しない料金スケジュールで行われており、中小規模のクリニックにとっての投資収益率の計算を抑制しています。ベンダーによるファイナンスおよびオペレーティングリース構造は初期コスト障壁を部分的に相殺しますが、回収への懸念を完全には解消できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムがトモシンセシスの急成長を牽引

デジタルシステムは、大部分の都市病院がフィルムからデジタルへの転換を完了したことから、2025年に総収益の52.72%を占めました。その優位性は検出器の較正とAIソフトウェアアップデートを組み合わせたサービス契約に支えられ、2031年を通じて維持される見込みです。乳房トモシンセシスはCAGR 7.86%で最も急速な成長軌跡を記録し、そのシェアは10年末までに南アフリカマンモグラフィー市場の約4分の1に達すると予測されています。アナログユニットは現在主に予算制約のある地域クリニックに販売されており、2027年以降は入札から段階的に除外されると見込まれています。セグメントの構成は、並行したインフラ改修を必要とせず即座にがん検出指標を改善する画質向上への選好を反映しています。トモシンセシスの人気は、コールバック減少に関連した患者満足度スコアからも恩恵を受けています。2-Dと合成3-D画像の両方に対応したハイブリッド構成を提供するベンダーは、保険加入状況が混在する患者層に対応する医療機関の資産活用度を高めています。臨床的検証は密腺乳房における優位性を引き続き確認しており、南アフリカの乳腺密度プロファイルの民族的多様性を考慮すると、これは顕著な要因です。

医療管理者は、トモシンセシスが既存の2-Dユニットに取って代わると偽陽性が40%減少することを示す内部監査をますます参照するようになっています。この成果は直接的な財務上の影響を持ちます。公立病院が不必要な生検の下流コストを負担するためです。その結果、南アフリカマンモグラフィー市場は資本予算が制限されている場合でも着実なアップグレードを記録しています。一部の施設では、高稼働センターにまずトモシンセシスを配備し、下位のデジタルユニットを周辺クリニックに順次配分する段階的な更新を採用しています。全体として、デジタル製品は主流プラットフォームとして定着しており、トモシンセシスはメーカーが利益率拡大のために依拠するプレミアムアップセル経路を提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:3-Dトモシンセシスが2-Dの優位性を覆す

全視野2-Dデジタルマンモグラフィーは、早期採用の優位性と低価格を反映して2025年に47.65%のシェアを確保しました。しかし3-Dトモシンセシスは年平均成長率7.38%を記録し、2031年までに追加で14パーセントポイントのシェアを獲得すると予測されています。需要は、3-Dモダリティが2-Dスキャンと比較して浸潤がん検出率を27%向上させるという研究によって触媒されています。医療機関はこれらのパフォーマンス指標を高い取得・維持コストと比較検討しています。早期採用者はしばしば官民パートナーシップ助成金や寄付金を通じてアップグレードの資金を調達し、設備投資の上限を回避しています。トモシンセシスに帰する南アフリカマンモグラフィー市場規模は2031年までに1,084万米ドルを超えると見込まれており、3-Dシステムがプレミアムオプションから事実上の標準へと移行する戦略的変曲点を示しています。

造影マンモグラフィーなどの新興ニッチ技術は「その他」カテゴリに含まれ、定期検診ではなく精密検査を対象としています。これらのモダリティの市場浸透率は4%未満に留まっていますが、償還コードが成熟すれば上昇余地があります。AIオーバーレイは2-Dと3-Dの両データセットでシームレスに稼働しますが、複数断面の画像が入力された場合にアルゴリズムのパフォーマンス指標が向上します。したがって病院は3-D対応を将来への備えとして不可欠と認識しています。SAHPRAが追加被曝を削減する合成2-Dソリューションの認可を加速するにつれ、線量に関する異議は後退すると見込まれ、トモシンセシスはさらに確固たる地位を築くことになります。

エンドユーザー別:病院が優位を維持し、移動ユニットが加速

病院は2025年に設置システムの59.64%を保有し、集中型放射線科と診療科横断的な紹介ネットワークを活用して患者スループットを維持しています。これらの施設はサービス契約および研修プログラムの規模の経済から恩恵を受けています。独立型診断センターは、待ち時間の短さを求める自費患者を引き付けるミドルティアのセグメントを構成しています。総合シェアは約25%前後に位置していますが、保険契約が統合された病院経路にボリュームを誘導するため、拡大は緩やかになっています。

移動検診ユニットは、NHIの医療弱者へのリーチ義務に後押しされたCAGR 8.05%で最もダイナミックなサブセクターを代表しています。車載発電機を備えた輸送グレードのシャーシにより、電力アクセスのない村落での毎日のクリニック巡回が可能となっています。初期パイロットでは診断ステージがステージI診断へと移行していることが示されており、費用対効果の主張を裏付ける確固たる証拠を提供しています。機器サプライヤーが堅牢なハードウェアとクラウドベースの画像アーカイブを組み合わせることで競争上の優位性を獲得しています。移動設備はテレラジオロジーによる読影に大きく依存しているためです。その結果、南アフリカマンモグラフィー市場は多様な収益ストリームを持ち、病院の更新がベースボリュームを保証し、移動フリートが増分成長を牽引しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ハウテン州だけでアクティブユニットの約3分の1を抱え、ヨハネスブルグの三次病院と民間腫瘍センターのクラスターに支えられています。西ケープ州はケープタウンを拠点とする大学病院が続き、これらはしばしば3-Dトモシンセシス研究のパイロットサイトとして機能しています。クワズール・ナタール州は第3位に位置し、専用検診予算を配分する州がん登録イニシアティブから恩恵を受けています。これらの州は全体として、高仕様システムと高度なAIモジュールに対するコア需要を支えています。

東ケープ州、リンポポ州、北ケープ州、北西州では、2024〜2025年度サイクル中に移動ユニットの展開が二桁台の増加を経験しました。農村の地理と分散した人口密度が固定施設のクリニックを実現困難にしているため、州部門はNHIのカバレッジ比率を達成するために移動フリートを重視しています。農村移動プログラムに割り当てられた南アフリカマンモグラフィー市場規模は絶対額では小さいものの、最も高い将来のCAGRを示しており、低マージンにもかかわらずベンダーの継続的な関心を示しています。

州間調達スキームは、全国的なグリッド全体でのアップタイム指標の標準化を目的として、共通サービスレベル合意を規定する共同入札へと移行しています。州全域のサービスデポと二言語対応の研修チームを持つベンダーは、入札評価でより高いスコアを獲得しています。地理は技術仕様と同様に競争ダイナミクスを形成しており、メーカーに主要都市圏を超えた物流ハブへの投資を促しています。

競争環境

市場はグローバルなイメージング大手、中規模の欧州メーカー、および地場に根ざした販売代理店が混在しています。上位ベンダーの合計が設置基数の60%未満であり、中程度の集中度を示しています。グローバルプレーヤーは幅広い製品ポートフォリオと既存のCTまたはMRIの設置実績を活用してマンモグラフィーユニットのクロスセルを行っています。その優位性は、確立されたSAHPRAの申請書類と24時間対応可能な自国内エンジニアリングチームにあります。

中規模企業は価格とサービスの柔軟性で差別化を図り、延長保証とリモート診断ダッシュボードをバンドルすることが多いです。これらのサプライヤーは、ブランドの知名度よりも総所有コストのスコアリングが重視される入札でシェアを獲得します。地場の販売代理店は輸入関税の最適化と迅速な部品調達を通じて付加価値を提供しており、特にヨハネスブルグの税関デポから遠い州においてその役割が大きいです。

競争の激しさはAIパートナーシップへとシフトしています。FDA認可アルゴリズムを組み込むベンダーは、ワークフロー効率の面でRFPのボーナスポイントを獲得します。例えば、ある大手サプライヤーがダーバンのパイロットサイトで放射線科医の読影時間を3分の1削減したトリアージアルゴリズムをバンドルし、この実績は現在複数の公共部門入札で参照されています。したがって、知的財産の保護と堅牢なサイバーセキュリティプロトコルは、検出器の感度と並んで主要な差別化要因となっています。

南アフリカマンモグラフィー業界のリーダー企業

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:アニス・チャッコ博士が設立したRadhiant Diagnostic Imaging SA Inc.が、医療アクセスが不十分な農村地域の女性にリーチするため、南アフリカ初の完全移動式マンモグラフィーサービスを開始しました。

- 2024年7月:リオ・ティントとリチャーズ・ベイ・ミネラルズがNGOのPinkDriveと連携し、マンデラ月間を記念してクワズール・ナタール州と東ケープ州で2週間の検診キャンペーンを実施しました。

- 2024年4月:RSNAとGE HealthCareがタンザニアのムヒンビリ国立病院にマンモグラフィー技術と研修を提供し、地域の早期発見能力の強化に貢献しました。

南アフリカマンモグラフィー市場レポートの範囲

本レポートの範囲において、マンモグラフィーとは、悪性腫瘍の有無を確認するために乳房組織を検査するために使用される標準的な診断・検診技術を指します。このプロセスは、乳がんの早期発見のために低エネルギーX線を使用することを含みます。南アフリカマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)別にセグメント化されています。本レポートは上記セグメントの金額(米ドル百万単位)を提供します。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス |

| その他 |

| 2-D全視野デジタルマンモグラフィー |

| 3-Dデジタル乳房トモシンセシス |

| その他 |

| 病院 |

| 独立型診断センター |

| 移動検診ユニット |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス | |

| その他 | |

| 技術別 | 2-D全視野デジタルマンモグラフィー |

| 3-Dデジタル乳房トモシンセシス | |

| その他 | |

| エンドユーザー別 | 病院 |

| 独立型診断センター | |

| 移動検診ユニット |

レポートで回答する主要な質問

南アフリカマンモグラフィー市場の規模はどれくらいですか?

南アフリカマンモグラフィー市場規模は2026年に2,767万米ドルに達し、CAGR 6.94%で成長して2031年までに3,870万米ドルに達すると見込まれています。

最も急速に拡大している製品セグメントはどれですか?

乳房トモシンセシスシステムはCAGR 7.86%で成長しており、最も急速に成長している製品カテゴリとなっています。

南アフリカマンモグラフィー市場の主要プレーヤーは誰ですか?

Siemens AG、GE Healthcare、Fujifilm Holdings Corporation、Hologic Inc.、Planmed OYは南アフリカマンモグラフィー市場で事業を展開する主要企業です。

移動検診ユニットが重要な理由は何ですか?

移動ユニットは固定施設が少ない農村部の州に乳がん検診を拡大するものであり、CAGR 8.05%で成長すると予測されています。

最終更新日: