スマート洗濯機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.71 十億米ドル |

| 市場規模 (2031) | 29.97 十億米ドル |

| 成長率 (2026 - 2031) | 16.93% CAGR |

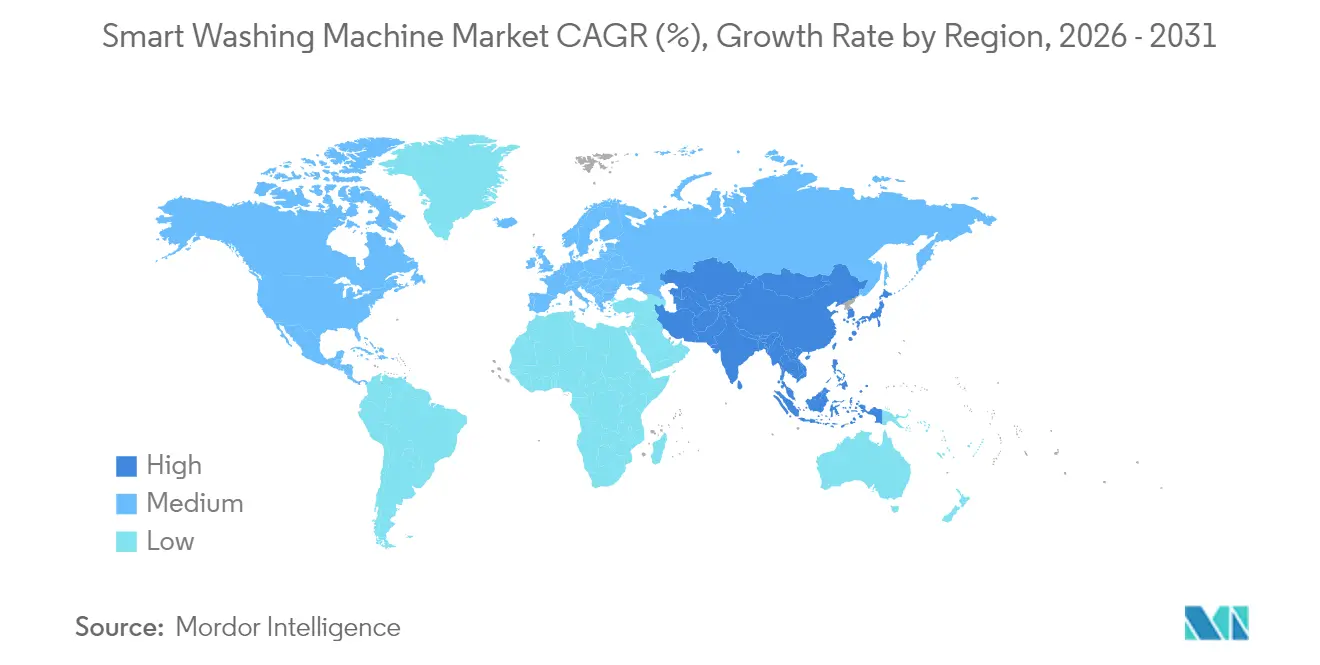

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート洗濯機市場分析

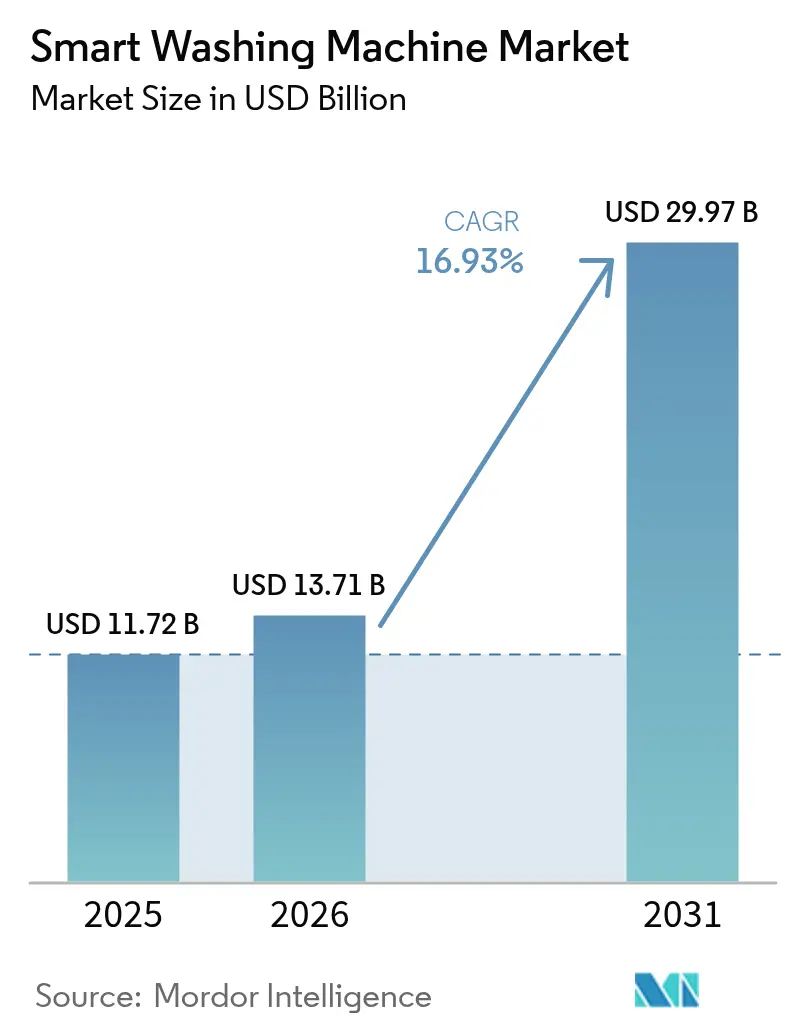

スマート洗濯機市場は2025年に117億2,000万米ドルと評価され、2026年の137億1,000万米ドルから2031年には299億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に16.93%のCAGRで成長する見通しです。この成長は、一度限りの家電製品所有からコネクテッドエコシステムへの参加という移行を反映しており、洗濯機がスマートホーム全体の中でインテリジェントなノードとして機能します。北米および欧州の公益事業者がデマンドレスポンスの奨励策を拡大し、オンデバイスAIが生地固有のサイクルを洗練させ、サブスクリプションモデルが新興国市場における参入障壁を低下させるにつれて、普及が加速しています。家電メーカーは単に大型ドラムを提供するのではなく、ファームウェアのアップデートによって差別化を図る一方、不動産開発業者はフリート監視を活用してサービスのダウンタイムを削減しています。商業用ランドリーおよび集合住宅の運営者は、コネクテッド洗濯機を収益最適化資産として位置づけるようになり、買い替えサイクルを変革して平均販売価格を押し上げています。水・エネルギー効率に関する規制上の注目も高まっており、コネクティビティによってリアルタイムのリソース追跡およびコンプライアンス報告が可能になることから、スマート洗濯機市場を牽引しています。

主要レポートのポイント

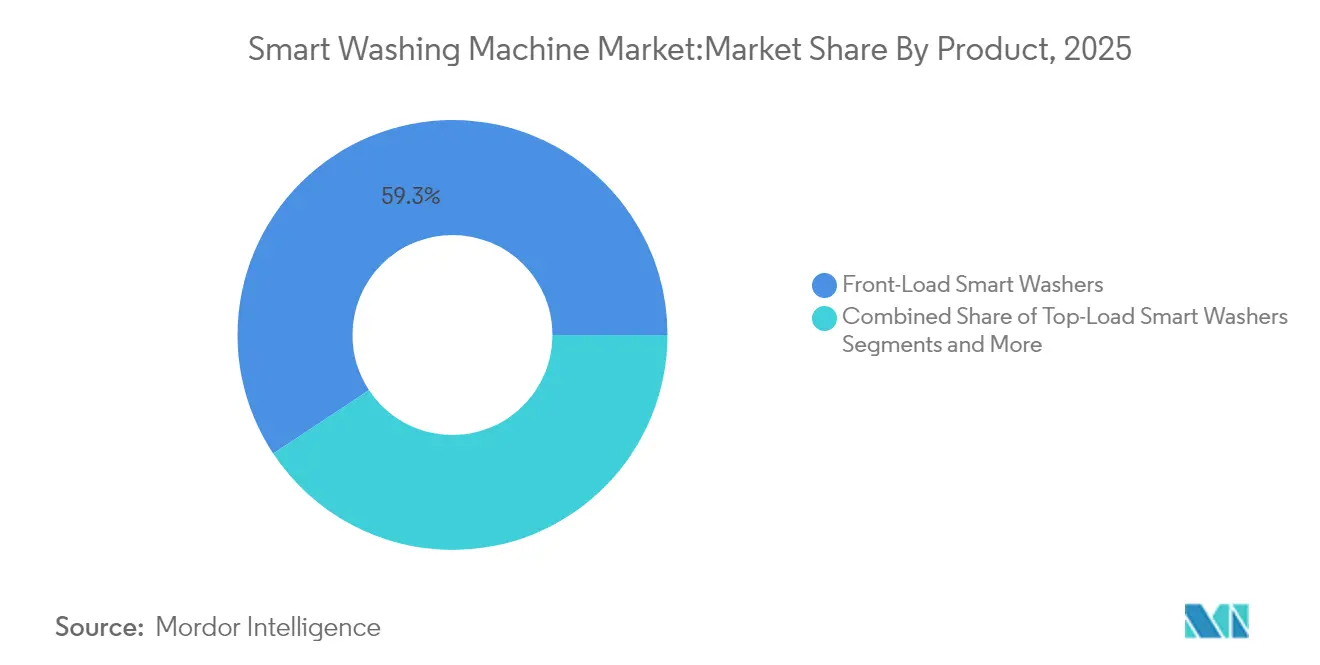

- 製品タイプ別では、フロントロード式スマート洗濯機が2025年のスマート洗濯機市場において59.30%の売上シェアを占めてトップとなりました。洗濯乾燥機コンボは2031年にかけて17.42%のCAGRで拡大する見込みです。

- 容量別では、中型(6~8kg)ユニットが2025年のスマート洗濯機市場シェアの54.40%を占め、大型(8kg超)ユニットは2031年にかけて16.55%のCAGRで成長する見通しです。

- 価格帯別では、ミッドレンジ(501~1,000米ドル)が2025年のスマート洗濯機市場規模の49.20%のシェアを獲得し、プレミアム(1,000米ドル超)は2026年~2031年の間に17.08%のCAGRで拡大する予測です。

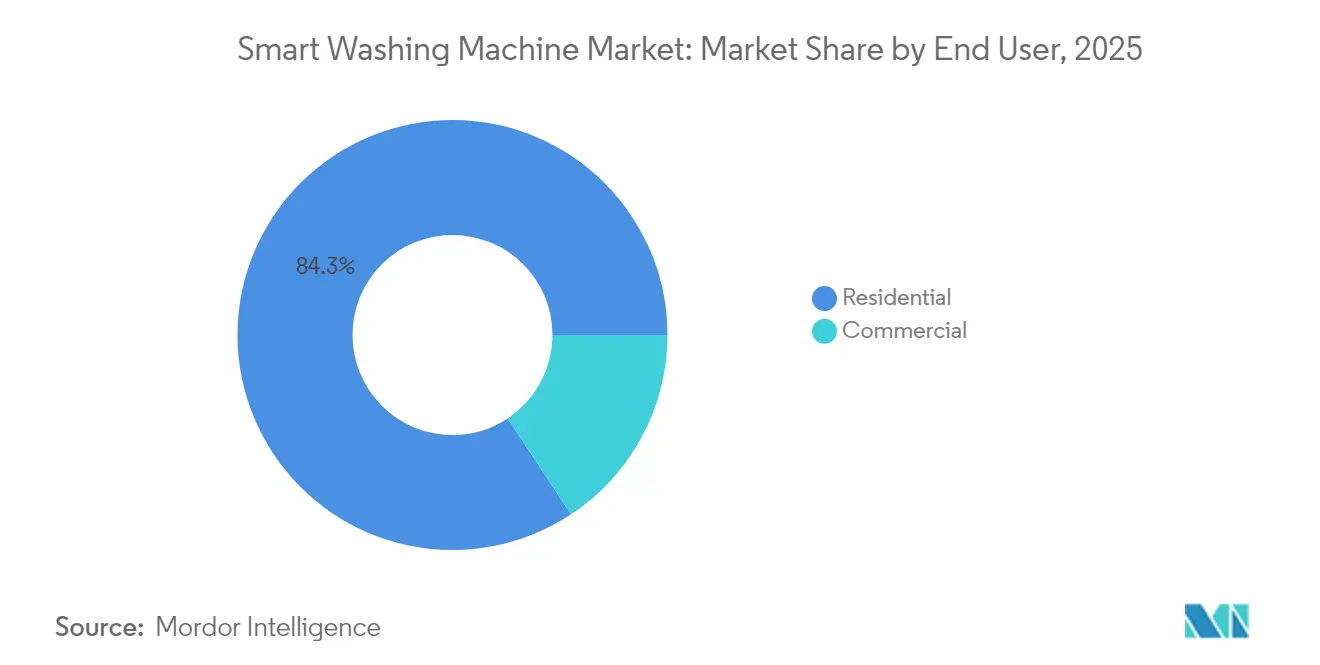

- エンドユーザー別では、住宅用アプリケーションが2025年のスマート洗濯機市場規模の84.30%を占め、商業用設置は2031年にかけて18.02%のCAGRで増加しています。

- 流通チャネル別では、B2C小売が2025年のスマート洗濯機市場の89.10%のシェアを占め、オンラインB2C販売は2031年にかけて18.33%のCAGRで拡大しています。

- 地域別では、北米が2025年のスマート洗濯機市場において31.60%のシェアを確保し、アジア太平洋地域は2031年までに15.31%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマート洗濯機市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートホームエコシステムとの統合 | +3.2% | グローバル;北米とEUがリード | 中期(2~4年) |

| 遠隔監視および予知保全の消費者による急速な普及 | +2.8% | APACが中核;北米へも波及 | 短期(2年以内) |

| IoT対応大型家電製品の普及 | +2.5% | グローバル、都市市場 | 中期(2~4年) |

| グリッドインタラクティブ型デマンドレスポンス洗濯機に対する公益事業者の奨励策 | +2.1% | 北米とEU;APACへ拡大中 | 長期(4年以上) |

| 生地認識のためのオンデバイス組み込みAI | +3.4% | グローバル、まずプレミアムセグメントから | 短期(2年以内) |

| ウォッシュ・ペイ・パー・ウォッシュ型サブスクリプションモデル | +1.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートホームエコシステムとの統合

2024年5月にリリースされたMatter 1.3は、洗濯機のサポートを正式に追加し、1台の家電製品がAmazon Alexa、Google Home、Apple HomeKitのハブと通信できるようになりました[1]コネクティビティ標準アライアンス、「Matter 1.3仕様リリース」、csa-iotec.org。この標準化により、消費者の意欲を長年にわたって削いできたアプリの断片化が解消され、メーカーは基本的なコネクティビティではなく差別化された機能に注力できるようになります。BSHなどの主要ブランドは、2025年に米国に出荷されるすべての新型洗濯機がMatter対応になることを確認しており、オープンプロトコルへの業界のコミットメントを示しています。遠隔操作を超えて、オープンAPIは予測スケジューリングを可能にし、洗濯機が屋上太陽光発電の出力や低料金の電力時間帯に合わせてサイクルを調整し、家庭の自家消費を最大化します。Samsung はさらに、Procter & Gambleと提携してTide POD最適化プログラムを組み込むことでインターオペラビリティを深め、業界を超えたコラボレーションが個別化された洗浄パフォーマンスを引き出せることを証明しました。

遠隔監視および予知保全の消費者による急速な普及

現代の洗濯機に搭載された予測アルゴリズムは、振動シグネチャ、モータートルク、および温度変動を解析し、故障の数週間前に異常を検知します。これはSamsungがHomeCare Wizardプラットフォームを通じて初めて商業化した機能です。商業オペレーターには明確な価値があります。GE Appliancesは、SmartHQダッシュボードを使用するコインランドリーがサービスコールを大幅に削減し、ダウンタイムによるペナルティを大きく抑えられると報告しています。STMicroelectronicsのNanoEdge AIなどの組み込みマイクロコントローラーは、クラウドの遅延なしにエッジレベルのセンサーデータを分析し、ブロードバンドが弱い環境でも機内診断を実現します。住宅ユーザーは、部品を事前注文し軽い負荷を推奨するメンテナンスアラートの恩恵を受け、製品と衣類の両方の寿命を延ばします。ポジティブなユーザー体験が口コミやソーシャルメディアを通じて広まり続け、買い替え需要を加速させてスマート洗濯機市場を拡大させています。

IoT対応大型家電製品の普及

複数の家電製品が接続されるとネットワーク効果が生まれ、洗濯機はスマート給湯器の再加熱や電気自動車の急速充電が完了するまでサイクルを遅らせることができます。都市居住者は、エネルギーと水の累積使用量を可視化する統合ダッシュボードを評価し、節約へと誘導されます。メーカーは匿名化されたデータを活用して、より静かなモーターを設計しスピンアルゴリズムを改良することで、今後のモデルを改善しユーザーをブランドエコシステムに囲い込みます。コネクテッドフリートが拡大するにつれて、政府はそれらをエネルギー効率目標のための資産として位置づけ、スマート洗濯機市場をさらに牽引しています。

グリッドインタラクティブ型デマンドレスポンス洗濯機に対する公益事業者の奨励策

米国の電力会社は、適格洗濯機を自動デマンドレスポンスプログラムに登録した家庭に年間手当を支払い、コストのかかるインフラ整備なしにグリッドのピークを抑制しています。欧州では、同様の制度がエコデザイン規制と連動しており、主張された節約量の検証のためにコネクティビティが必要とされています[2]欧州委員会、「洗濯機のエコデザイン要件」、ec.europa.eu。このような連携は、従来型モデルとのプレミアム格差を補うのに役立ち、スマート洗濯機をアーリーアダプター向けからマス市場へと移行させます。リベート対象ユニットがより速く販売されることで規模の経済が高まり、メーカーも恩恵を受けます。その結果、大量生産によって部品コストが削減され、スマート洗濯機市場をさらに拡大する競争力のある価格設定が可能になります。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブランド間の互換性および相互運用性の問題 | -1.8% | グローバル;断片化したエコシステム | 中期(2~4年) |

| コネクテッドコンポーネントの高い修理・メンテナンスコスト | -1.2% | グローバル;新興国市場で顕著 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの厳格化 | -1.5% | EUおよび北米;グローバルに拡大中 | 長期(4年以上) |

| ドラム容量を制限する水不足規制 | -0.9% | 水ストレス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブランド間の互換性および相互運用性の問題

Matterは調和を約束していますが、レガシー家電がファームウェアのアップデートを受けることはほとんどなく、複数のブランドを混在させる家庭では複数のアプリが必要になります。小規模メーカーは、すでに薄いマージンを侵食するエンジニアリングコストを理由に、多様なプロトコルへの対応を躊躇しています。数百台のユニットを装備する物件管理者は異なるダッシュボードを管理しなければならず、大規模なスマートデプロイメントを抑制し、スマート洗濯機市場の浸透を遅らせています。ホームコネクティビティアライアンス仕様のようなクラウド間ソリューションは存在しますが、資金力のあるブランドへの導入に留まっています。シームレスなマルチブランドオーケストレーションが実現するまで、相互運用性の摩擦が市場の急成長軌道を抑制し続けるでしょう。

コネクテッドコンポーネントの高い修理・メンテナンスコスト

タッチスクリーン、Wi-Fiモジュール、AIチップセットにより、機械式タイマーと比較して部品価格が上昇し、保証期間外の修理費用が膨らみます。新興国市場では、交換基板の輸送に数週間かかる場合があり、不満を感じたユーザーがアナログ機器や低機能モデルに戻ることがあります。ブランドはモジュール設計を導入しており、Samsungの2025年ベスポークシリーズではオーナーが数分でディスプレイパネルを交換できますが、スペアパーツは依然としてレガシーのノブより高価です。延長サービス契約は費用負担を和らげますが、ライフタイム運用コストに上乗せされます。その結果、価格に敏感な消費者が躊躇し、スマート洗濯機市場の近期の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンボユニットが省スペースイノベーションを牽引

フロントロード式洗濯機は2025年の売上の59.30%を占め、その低水使用量と欧州および多くの都市部での広範な受け入れを反映しています。一方、コンボユニットは都市居住者がワンアプライアンスの利便性を重視することから17.42%のCAGRを記録しています。AIプログラムが洗濯から乾燥への移行を自動的にシーケンスし、ユーザーが手動での移し替え作業から解放されます。LGのWashTowerは、残留水分に合わせて乾燥温度を調整するデュアルセンサーを統合し、生地の摩耗を低減します。ポータブルスマート洗濯機はコリビングスペースで普及が進んでおり、Bluetoothスケジューリングを使用して入居者がシャワーのピーク時間を避けられるようにしています。商業用ヘビーデューティースマート洗濯機はニッチな存在ですが、リモート診断によって稼働率を最大化し、コインランドリーや集合住宅の地下施設でのプレミアム価格設定を正当化しています。

市場では、7インチタッチディスプレイをスマートホームハブとしても機能させるSamsungの27インチ ベスポークAIランドリーシリーズへの期待が高まっています。デザインの収束により、オペレーターが民生グレードのUXを求め、住宅所有者が商業グレードの堅牢性を求めるなかで、住宅用と軽商業用の境界が曖昧になっています。エコシステムアプリケーションが拡大するにつれて、ソフトウェア豊富な製品のスマート洗濯機市場シェアが増大し、コンボが従来のツインアプライアンスレイアウトへの強力な挑戦者として定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

容量別:大型ユニットが効率トレンドを追い風に成長

中型ユニット(6~8kg)は一般的な家庭のニーズとキャビネットの寸法に合致するため、出荷台数の54.40%を占めています。しかし、8kg超の大型モデルは16.55%のCAGRを記録しており、これは家族が週1回の大型洗濯サイクルの方が複数回の小型洗濯よりも総リソース使用量が少ないことを発見しているためです。公益事業者のリベートはしばしば1kgあたりの評価に連動しており、購入者を大型・高効率ドラムへと誘導しています。Samsungの24インチ小容量セットは欧州でも依然として人気があり、都市型アパートではフットプリントが制限されています。また、以前の同等品と比較してエネルギー消費量が55%少ないながらもAクラス要件を満たしています。6kg未満モデルは、キャンピングカー、別荘、セカンドハウスで需要があり、オーナーが到着前にサイクルを開始できるようアプリアラートを活用しています。

AIの負荷感知が水の無駄に対する懸念を払拭するにつれて、大型ユニットのスマート洗濯機市場規模は拡大し続け、小型ドラムはエッジケース向けとして継続するでしょう。容量の多様化により、ブランドは地域の水規制に対応しながら、地域の生活様式に合わせたバンドルを小売業者に提供できるようになります。

価格帯別:プレミアムセグメントが技術普及をリード

1,000米ドル超のプレミアム洗濯機は年17.08%の成長が見込まれており、AI生地認識、自動洗剤投入、音声アシスタントの発射台となっています。多くのベンダーはクラウドライセンスを購入価格に含め、その後オプションのアップグレードを販売しています。SamsungのStain-Assistライブラリはアプリ内マイクロペイメントで解放でき、初回販売を超えた生涯収益を延ばしています。ミッドレンジユニット(501~1,000米ドル)は、抗菌ベントや限定的なAIプリセットなど昨年のフラッグシップ機能を継承することで数量を獲得しています。Whirlpoolはメインストリームバイヤーにとって魅力的な価格でFreshFlowベントシステムを導入しました。エコノミーモデル(500米ドル以下)はインテリジェンスをスマートフォンアプリに委ね、カメラを省略することでコストを抑えながらも、基本的なエナジースター要件を満たしています。ソフトウェアのアップグレード可能性が広まるにつれて、価格セグメンテーションはコアハードウェアよりもバンドルされた機能とサービス層に基づくようになり、スマート洗濯機産業内での消費者の価値認識を形成しています。

エンドユーザー別:商業セグメントが近代化を牽引

住宅用需要は2025年に84.30%を占めましたが、物件管理者がランドリールームをデジタル化するにつれて商業用採用が18.02%のCAGRで急成長しています。EQTグループのWASHは82,000サイトにわたって635,000台のコネクテッドマシンを運営し、リモートモニタリングとキャッシュレス決済によって98%の顧客維持率を維持しています。スマートダッシュボードは人通りが最も少ない時間帯にメンテナンスをスケジュールし、入居者満足度を向上させてベンダー価格を引き上げます。住宅所有者は20%のエネルギー節約とAmazon AlexaなどのVoice Assistantとの統合に引き寄せられ、老朽化したトップローダーの買い替えを続けています。建設業者はコネクテッド洗濯機を基本仕様書に含めるようになっており、ユニットをスマートホームパッケージ全体の一部としてブランド化しています。境界線が曖昧になるにつれて、商業グレードの耐久性と住宅グレードのインターフェースが融合し、ハイブリッドデザインのスマート洗濯機市場シェアが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン販売が市場アクセスを変革

B2C/小売は依然として2025年の売上の89.10%を占めていますが、都市部での没入型コンフィギュレーターと当日配送のおかげで、オンラインB2C販売が18.33%のCAGRで加速しています。ダイレクト・トゥ・コンシューマーポータルにより、ブランドはチェックアウト時に洗剤の自動補充や保証延長をバンドルでき、顧客の粘着性を高めます。地方の買い物客は、物理店舗が汎用モデルしか扱っていない地域でもEコマースがギャップを埋めることで恩恵を受け、到達可能なスマート洗濯機市場が拡大しています。マルチブランドのショールームは訪問者が購入前にアプリ操作を試せるよう実際のWi-Fiを設置するようになっており、ブランド専門店はホワイトグローブ設置パッケージを備えたプレミアムラインに注力しています。B2B直販は、建物管理統合のためのAPIアクセスを必要とする大口注文がある接客業や医療分野で活況を呈しています。

地域分析

北米は2025年のスマート洗濯機市場シェアの31.60%を維持し、高いブロードバンド普及率と、ピーク時から洗濯サイクルをずらすユーザーに報酬を支払うナショナルグリッドのConnectedSolutionsプログラムなどの公益事業者の奨励策を活用しています。GE Appliancesのケンタッキー州への4億9,000万米ドルの設備投資拡張は、コネクテッドモデルのリードタイム短縮に向けた国内投資の好例です。プレミアムセグメントの採用が進んでいるのは、家庭が利便性と厳格化するエネルギー基準への準拠の両方を重視しているためです。

アジア太平洋地域は、都市移住、可処分所得の増加、政府のスマートシティプロジェクトに牽引され、15.31%という最速のCAGRを記録しています。Samsungの2025年4月のAIトップロード洗濯機は、伝統的なデザインと生地認識アルゴリズムを融合させることでアジアの好みに応え、訴求力を広げています。サブスクリプションランドリーモデルはインドネシアやタイで普及が進んでおり、手頃なアクセスを提供しながらユーザーをスマート機能に慣れ親しませています。

欧州はコネクティビティを持続可能性の観点で捉えており、2021年3月に施行されたエコデザイン規制はEco 40-60サイクルと修理容易性指数を義務付けています。この法律は2030年までに124テラワット時の電力節約と1兆4,640億リットルの水削減を目標とし、クラウドテレメトリーによって節約を確認できる洗濯機への需要を生み出しています。Electroluxの2025年スマートレンジはリソース効率と生地の耐久性を強調しており、環境意識の高い欧州消費者に訴求する属性です。ドイツとイタリアの電力会社は、検証可能な消費データにリベートを連動させており、今後の買い替えでコネクテッドモデルが主流を占めることを確実にしています。

競合状況

スマート洗濯機市場は適度に集中しており、上位5社が出荷台数の主要なシェアを占めていますが、ドラムエンジニアリングではなくソフトウェアの強みがリーダーをますます差別化しています。Samsung、LG、Whirlpoolはグローバルな工場とブランド認知度を持ちながらも、毎年AIフレームワークとクラウドプラットフォームへのR&Dをより多く投じています。中小企業はチップベンダーと提携してターンキーAIを組み込み、重厚なアルゴリズム開発を回避しています。業界を超えたコラボレーションが盛んになっており、UnileverはSamsungと2024年10月に洗剤最適化サイクルの改良で提携し、半導体企業はMCUリファレンスデザインに振動分析をバンドルしています。BoschによるWhirlpoolへの買収検討は、規模とデジタル人材の両方を確保するための統合圧力を示しています[3]ロイター、「BoschによるWhirlpool買収検討」、reuters.com。

プラットフォームの収束が戦略を支配しています。ブランドは今やスマートホームエコシステム全体へのゲートウェイとして洗濯機を売り込み、サブスクリプションサービスを通じてデータを収益化しています。Samsungのベスポークラインナップは、高度なシミ除去ライブラリのファームウェアアンロックを可能にし、初回販売を超えた収益を延ばしています。Whirlpoolは建物エネルギーシステムにAPIを開放し、建物全体のダッシュボードを必要とする不動産開発業者を取り込んでいます。サイバーセキュリティの脅威が高まるにつれて、ベンダーはサードパーティ監査を公表しバグバウンティプログラムを開始し、セキュリティコンプライアンスをコストセンターからブランド資産へと転換しています。

スマート洗濯機産業リーダー

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Haier Smart Home Co., Ltd.

Electrolux AB

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年6月:GE Appliancesは、スマートモデルの生産能力を拡大するため、ケンタッキー州での洗濯機生産統合に4億9,000万米ドルを投資することを確認しました。

- 2025年1月:HenkelはSmartWashを発表しました。これはセンサーベースの化学プラットフォームで、負荷ごとの洗剤投入量を最適化します。

- 2025年4月:SamsungはAI洗浄技術を搭載したAI対応トップロード洗濯機をリリースし、エネルギー使用量を最大20%削減します。

- 2024年7月:Electroluxは、衣類の寿命延長を目的とした持続可能性重視のスマートランドリーレンジを発売しました。

グローバルスマート洗濯機市場レポートの調査範囲

本レポートは、スマート洗濯機市場の完全な背景分析を提供しており、経済評価、市場概要、主要セグメントの市場規模推計、および市場の新興トレンドの評価を含んでいます。市場ダイナミクスと主要企業プロファイルもレポートに含まれています。スマート洗濯機市場は、タイプ別にトップロードとフロントロード、流通チャネル別にマルチブランドストア、専門店、オンライン、その他の流通チャネル、エンドユーザー別に住宅用と商業用、地域別に北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| フロントロード式スマート洗濯機 |

| トップロード式スマート洗濯機 |

| 洗濯乾燥機コンボユニット |

| ポータブル/コンパクトスマート洗濯機 |

| 商業用ヘビーデューティースマート洗濯機 |

| 小型(6kg未満) |

| 中型(6~8kg) |

| 大型(8kg超) |

| エコノミー(500米ドル以下) |

| ミッドレンジ(501~1,000米ドル) |

| プレミアム(1,000米ドル超) |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他 |

| 製品別 | フロントロード式スマート洗濯機 | |

| トップロード式スマート洗濯機 | ||

| 洗濯乾燥機コンボユニット | ||

| ポータブル/コンパクトスマート洗濯機 | ||

| 商業用ヘビーデューティースマート洗濯機 | ||

| 容量別 | 小型(6kg未満) | |

| 中型(6~8kg) | ||

| 大型(8kg超) | ||

| 価格帯別 | エコノミー(500米ドル以下) | |

| ミッドレンジ(501~1,000米ドル) | ||

| プレミアム(1,000米ドル超) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

スマート洗濯機の現在の市場規模は?

スマート洗濯機市場規模は2026年に137億1,000万米ドルであり、2031年までに299億7,000万米ドルに達する見込みです。

スマート洗濯機市場で最も成長が速い地域はどこですか?

アジア太平洋地域が最も急成長している地域であり、2031年までに15.31%のCAGRを記録する予測です。

最も急速に拡大している製品セグメントはどれですか?

洗濯乾燥機コンボユニットは省スペースのオールインワン利便性を提供するため、17.42%のCAGRで拡大しています。

公益事業者のプログラムは普及にどのような影響を与えますか?

ナショナルグリッドのConnectedSolutionsなどのイニシアティブは、ピーク需要から洗濯サイクルをずらすことを消費者に報酬として支払い、スマートモデルの高い初期コストを実質的に補助しています。

プレミアムセグメントがこれほど急速に拡大している理由は何ですか?

プレミアムモデルにはAI駆動の生地認識、自動洗剤投入、およびエア・アップデート機能が含まれており、1,000米ドル超の価格帯において17.08%のCAGRを牽引しています。

成長を鈍化させる可能性のある主な抑制要因は何ですか?

サイバーセキュリティおよびデータプライバシーコンプライアンスコストの上昇は、特に中堅ブランドにとって大きな負担となり、グローバルなロールアウトを遅らせる可能性があります。

最終更新日: