フランスライドシェアリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

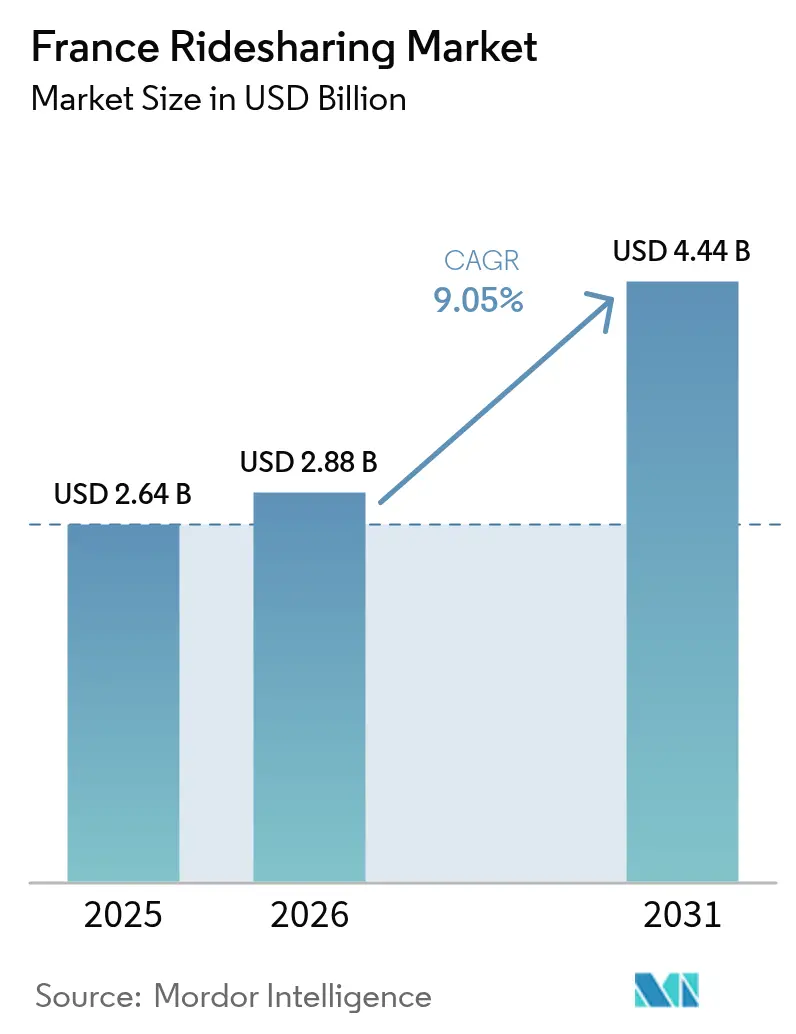

| 基準年の市場規模 (2025) | 2.64 十億米ドル |

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 4.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスライドシェアリング市場分析

フランスライドシェアリング市場規模は2025年にUSD 26億4,000万と評価され、2026年のUSD 28億8,000万から2031年にはUSD 44億4,000万に達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.05%です。低排出フリートへの政策的圧力、企業モビリティ予算の拡大、そしてライドヘイリングサービスと公共交通アプリとの統合が、競争的・経済的環境を継続的に再定義しています。電気自動車(EV)の供給を拡大し、決済ウォレットを組み込み、モビリティ・アズ・ア・サービス(MaaS)インターフェース内での優先的な配置を確保するプラットフォーム事業者が、不均衡なボリュームとマージンの利益を獲得しています。人口の93%をカバーする全国的な5Gフットプリントにより、リアルタイムのカーボンスコアリングなど豊富なアプリ内機能が実現され、ユーザーを相乗りオプションへと誘導しています。パリのEUR 18時間あたりのスポーツ・ユーティリティ・ビークル(SUV)駐車料金と専用ペリフェリック・カーシェアリング車線が、オンデマンドライドへの交通手段転換を加速させる一方、2025年1月から施行されるクリテール(Crit'Air)ディーゼル禁止が、バッテリー電気・水素モデルへのフリート更新を義務付けています。断片化した競争、EU プラットフォーム・ワーク指令の下でのドライバー再分類の可能性、および急速に上昇する保険料が、堅調な需要を抑制しています。

主要レポートのポイント

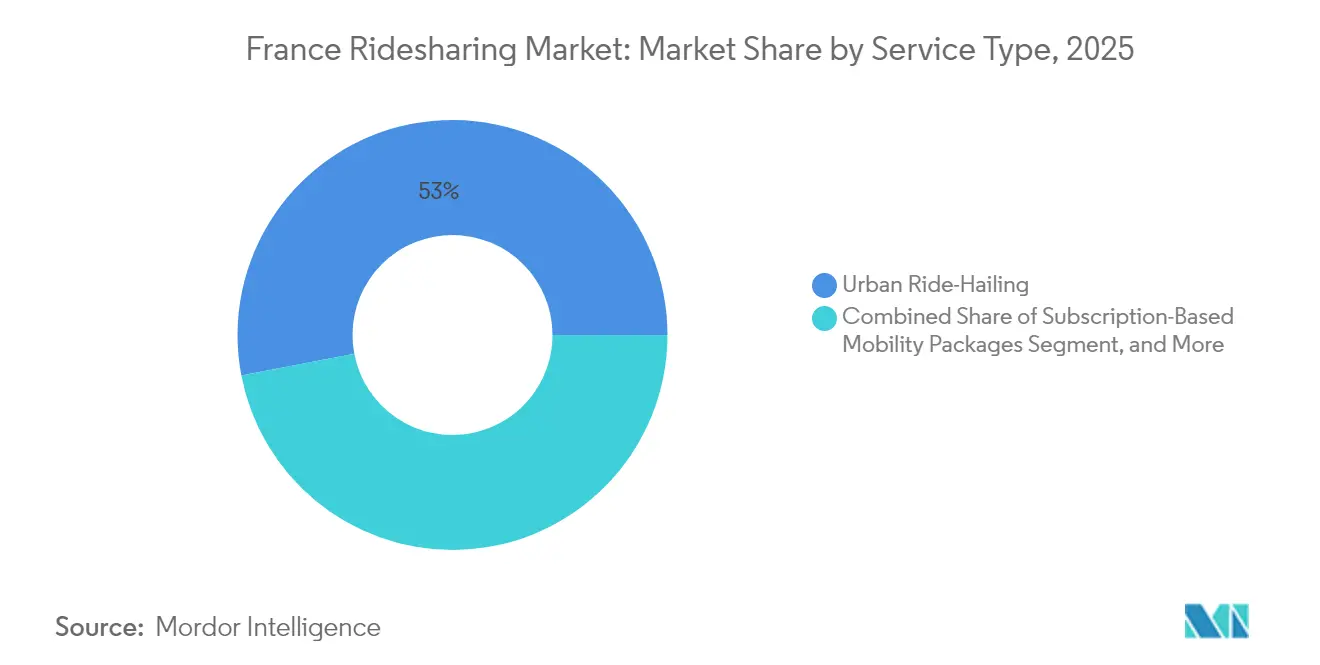

- サービスタイプ別では、アーバンライドヘイリングが2025年のフランスライドシェアリング市場規模の53.02%を占め、一方でサブスクリプションベースのモビリティパッケージは2031年にかけて10.05%のCAGRで上昇すると予測されています。

- 車両タイプ別では、乗用車が2025年のフランスライドシェアリング市場規模の71.55%を占め、電気自動車の予約は9.98%のCAGRで拡大すると予測されています。

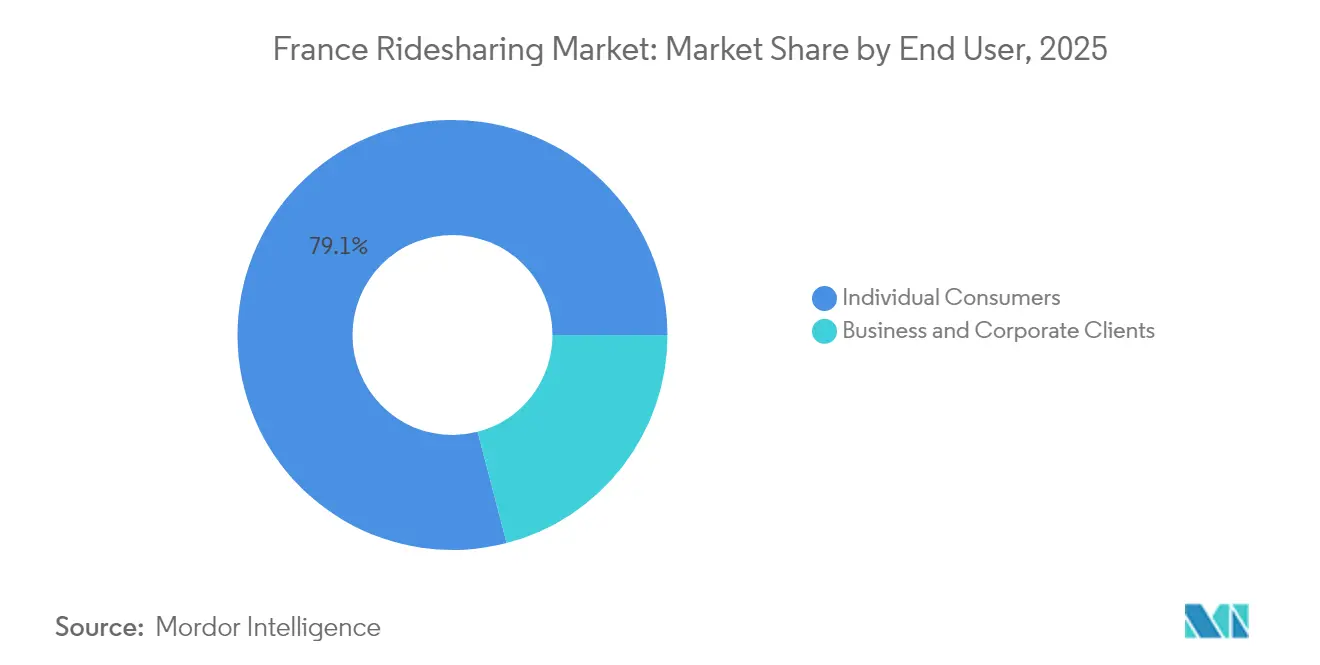

- エンドユーザー別では、個人消費者が2025年のフランスライドシェアリング市場規模の79.05%を占めているものの、法人・企業クライアントは9.72%のCAGRで拡大しています。

- 支払いモード別では、カードおよびウォレット取引が2025年のフランスライドシェアリング市場規模の68.92%を占め、9.85%のCAGRで成長し、他のすべての選択肢を上回ると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスライドシェアリング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低排出モビリティに対する政府のインセンティブ | +1.8% | パリ、リヨン、マルセイユ、トゥールーズにおける全国的重点 | 中期(2〜4年) |

| 都市部の混雑料金の上昇が相乗りモビリティを促進 | +1.5% | イル=ド=フランスのコア、リヨン、ニース、ボルドーへの波及 | 短期(2年以下) |

| スマートフォンおよび5Gの普及拡大 | +1.2% | 全国 | 短期(2年以下) |

| モビリティ・アズ・ア・サービスサブスクリプションの企業導入拡大 | +1.4% | 全国、パリ、リヨン、トゥールーズのビジネス地区での早期利益 | 中期(2〜4年) |

| ライドヘイリングプラットフォームと公共交通アプリとの統合 | +1.0% | イル=ド=フランス、リヨン・メトロポール、マルセイユ・メトロポール | 中期(2〜4年) |

| ライドシェアリングにおける電気自動車フリートの拡大 | +1.6% | 全国、低排出ゾーンで最も速い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低排出モビリティに対する政府のインセンティブ

フランスはカープーリング・グリーンファンドに年間EUR 5,000万を投じ、2030年までに40万基の公共充電器の設置を義務付け、欧州で組み立てられたEVに補助金を結びつけています。[1]「モビリティ基本法(Loi d'Orientation des Mobilités)」、フランス政府、gouvernement.fr ゼロエミッション基準を満たすプラットフォームフリートは税額控除と適格な相乗りライド1件につきEUR 100のドライバーボーナスを受け取ることができ、その結果2024年にBlaBlaCar登録者数が35%急増しました。UberのBYDとの大口契約は、欧州組み立ての車両の割引価格を確保し、エコロジカルボーナスの受給資格を保証しています。パリおよびその他10の低排出ゾーンを対象とするクリテール(Crit'Air)ディーゼル禁止は2025年1月から施行され、事業者は18,000台の対象車両を交換するか、年間1台あたりEUR 1万のペナルティに直面することになります。準拠EVフリートと従来のディーゼル資産との間のコスト差が、ドライバー採用、価格設定の柔軟性、企業契約の獲得における先行者利益を増幅させています。

都市部の混雑料金の上昇が相乗りモビリティを促進

パリはSUV駐車料金を1時間あたりEUR 18に3倍に引き上げ、ペリフェリックにカーシェアリング車線を導入しました。これにより、1人乗り通勤者の交通量が15%削減されると見込まれています。リヨンはプレスキル地区に乗り入れる非居住者車両に1日EUR 5の料金を追加し、認定ライドヘイリングおよびカープーリングの乗客は免除されています。これらの地方政策はEU大気環境品質指令と整合しており、自家用車の運営コストと相乗りライドの差を縮小させています。現在、消費者はパリの15区からシャルル・ド・ゴール空港までの自家用車での移動にEUR 45を支払うのに対し、相乗りライドであればEUR 30で済みます。混雑料金がボルドーやニースに拡大するにつれ、価格弾力性は引き続きフランスライドシェアリング市場への需要を傾けています。

スマートフォンおよび5Gの普及拡大

Uberはフランスに欧州向け10万台のBYD EVのうち2万5,000台を展開し、2024年の12%から2027年までに40%の電動シェアを目指しています。[2]バーバラ・ルイス、「UberがBYDと提携し欧州全域に10万台の電気自動車を展開」、ロイター、reuters.com BoltはテスラModel 3を市場リース率より30%低い価格で350台調達し、EVライド1件あたりの総予約額が22%向上しました。HysetCoは2024年4月にEUR 2億(USD 2億2,600万)を調達し、2030年までに水素タクシーを1万台に拡大することを目指しており、5分間の給油という利点を提供しています。課題はインフラにあります。パリの公共充電器のうち高利用フリートに対応した急速充電ユニットはわずか12%にすぎず、ドライバーの46%は自宅充電へのアクセスを欠いています。それでも、人口10万人以上の都市における2027年までに50%のゼロエミッションフリートを義務付けるモビリティ基本法(LOM法)が、電気予約の長期的な成長を支えています。

モビリティ・アズ・ア・サービスサブスクリプションの企業導入拡大

フランスの雇用主は現在、年間最大EUR 600の非課税モビリティ予算を配分できるようになり、社用車フリートからの転換が進んでいます。Uber for Business、Bolt Business、BlaBlaCar Dailyは合計2,000社以上の企業アカウントにサービスを提供し、払い戻しワークフローをサブスクリプションパッケージに置き換えることで、ISO 14001報告基準を満たしながら管理費を40%削減しています。ソシエテ・ジェネラルだけでも2026年までに4,500台の車両を廃止し、従業員1人あたり月額EUR 300をオンデマンドライドクレジットに転換する計画です。請求書、カーボン指標、政策遵守を一元化するプラットフォームダッシュボードが、大企業の調達サイクルにおいてフランスライドシェアリング市場を差別化しています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ギグワーカーに対する厳格な労働分類規制 | -1.2% | 全国、イル=ド=フランスで執行が集中 | 短期(2年以下) |

| ドライバー供給成長を制限する都市コア市場の飽和 | -0.9% | イル=ド=フランス、リヨン、マルセイユ | 中期(2〜4年) |

| ライドシェアリング車両の保険料の高騰 | -0.7% | 全国 | 短期(2年以下) |

| MaaS統合のためのGDPRデータ共有コンプライアンスの遅延 | -0.5% | 堅牢なITインフラを欠く中小都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ギグワーカーに対する厳格な労働分類規制

EU プラットフォーム・ワーク指令 2024/2831は雇用の反証可能な推定を導入しており、フランスはすでにドライバーの最低賃金を1時間あたりEUR 9.00に引き上げ、さらに雇用主の社会保険料負担を義務付けています。Uberは再分類責任に備えてEUR 4,500万を積み立て、Boltは法的明確化を待ちながらパリでの新規ドライバーの受け入れを凍結しました。競争評議会(Autorité de la concurrence)の2025年2月の意見書は、団体交渉の枠組みに疑問を呈することでさらなる不確実性を加えました。[3]「ハイヤー車両ドライバーに対する団体協約に関する意見」、競争評議会(Autorité de la concurrence)、autoritedelaconcurrence.fr 20%〜30%の労働コストインフレにより、平均運賃が12%〜18%上昇し、価格に敏感なライダーの需要を圧縮し、フランスライドシェアリング市場の短期的な成長軌跡を鈍化させる可能性があります。

都市コア市場の飽和によるドライバー供給成長の制限

イル=ド=フランスはフランスの6万1,500台のタクシーと4万台のハイヤー車両の80%を擁し、同地域は2024年に新規ライセンスの発行を拒否しました。パリにおけるドライバーの離職率は40%を超えており、プラットフォームはカバレッジを維持するためにインセンティブを年間25%引き上げることを余儀なくされています。そのためHeetchとKarosはタクシー供給が少ない郊外の自治体へと方向転換し、2024年に予約数が60%増加しました。地理的な多様化により制約は緩和されるものの、パリとリヨンにおけるドライバーの限られた可用性が依然としてピーク時のサージキャパシティを制限し、フランスライドシェアリング市場が段階的な需要を吸収する能力を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サブスクリプションモデルが企業での牽引力を獲得

サブスクリプションモビリティパッケージはフランスライドシェアリング市場全体を上回る10.05%のCAGRで成長しています。アーバンライドヘイリングサービスは2025年に53.02%のシェアを維持し、主にパリ、リヨン、マルセイユでの高い利用率に支えられています。BlaBlaCar長距離カープーリングは引き続き国家のEUR 100ドライバーボーナスの恩恵を受け、マイクロトランジットシャトルはトゥールーズとナントの郊外のギャップを埋めています。

企業需要がボリューム分布を再形成しています。フリート手当をライドクレジットに置き換える企業が安定したトラフィックをサブスクリプション層に流し込むことで、収益サイクルを安定させ、車両リース会社に対する事業者の交渉力を高めています。対照的に、従来のオンデマンドタクシーセグメントはライセンスの上限のもとで苦戦しています。ライドヘイリングと鉄道・バスチケットを統合したサブスクリプションバンドルが公共交通アプリ内で支持を集め、フランスライドシェアリング市場のサービスを日常の通勤ルーティンに組み込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後に提供

車両タイプ別:電気自動車がフリート変革をリード

乗用車は2025年のフランスライドシェアリング市場シェアの71.55%を占めましたが、クリテール(Crit'Air)禁止により古いディーゼル車両が排除される中、電気予約は9.98%のCAGRで加速しています。二輪車のシェアは混雑のピーク時に急上昇しますが、8%のニッチなポジションに留まっています。バンおよびMPVは増加する空港および企業シャトル需要に応えています。

EV補助リース、充電器へのアクセス保証、および低い維持費がドライバーの経済性をバッテリー電気オプションへと傾ける一方、水素タクシーは5分間の給油を活かして稼働率を最大化しています。ただし、急速充電設備の不均一な整備状況がパリ以外での航続距離不安を高いままにしています。したがって、混合フリート構成はしばらく続く可能性が高いものの、EVカテゴリからのフランスライドシェアリング市場規模への寄与は2031年まで拡大し続けるでしょう。

エンドユーザー別:企業クライアントがプレミアムセグメントの成長をけん引

個人消費者は2025年の予約金額の79.05%を維持する一方、企業アカウントは9.72%のCAGRでの成長ペースを刻んでいます。出張者はより長い距離を予約し、より上位クラスの車両を要求し、カーボン報告を優先することで、平均チケットサイズを引き上げています。

従業員1人あたり最大EUR 600の非課税モビリティ予算と、アプリ内ISO 14001ダッシュボードが企業の調達ニーズに対応しています。一方、個人ライダーは価格感度が高く、プラットフォームはダイナミックプライシングとロイヤルティクレジットを展開するよう促されています。この転換はフランスライドシェアリング市場規模がプレミアム企業収益プールに向けて徐々に再重み付けされていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に提供

支払いモード別:デジタルウォレットが取引量を支配

カードおよびウォレット取引は2025年の予約金額の68.92%を占め、Apple Pay、Google Pay、PayPalとのワンタップ統合に牽引され9.85%のCAGRで成長しています。現金の使用はスマートフォン普及率が全国平均を超えるパリ、リヨン、マルセイユを中心に引き続き減少しています。

サブスクリプション請求は企業モビリティパッケージの月次決済を効率化し、粘着性を高めながら資金調達の摩擦を縮小しています。生体認証を自動化するプラットフォームはEU決済サービス指令2に準拠しながらも目立つユーザー摩擦を加えることなく、フランスライドシェアリング市場全体でデジタル決済行動をさらに定着させています。

地理的分析

イル=ド=フランスは2025年の全国予約金額の約64.70%を生み出し、1,200万人の日常通勤者と高密度の企業本社の存在に支えられています。専用カーシェアリング車線とSUVの高い駐車料金が相乗りライドの経済性を悪化させる一方、クリテール(Crit'Air)ディーゼル禁止がEVフリートの急速な入れ替えを促しています。

リヨン、マルセイユ、トゥールーズは合計で予約の20.45%を占め、飽和度の低さと市区町村のインセンティブにより全国平均を上回る成長を遂げています。リヨンの混雑料金とマルセイユのマルチモーダルRTMアプリ統合が、裁量的な移動を相乗りモードに誘導し、地域需要を強化しています。

ニース、ボルドー、ナントなどの中小都市は残りの予約金額14.85%を占めており、自動車保有率の高さと公共交通統合度の低さにより制約されています。クルーズとロゼールにおける全国5G接続のギャップがリアルタイムマッチングを制限していますが、EUR 5,000万のカープーリング・グリーンファンドは郊外ゾーンの供給刺激を目指しています。パリ以外へと拡大するプラットフォームはコア都市の飽和に対するヘッジを行い、フランスライドシェアリング市場における未開拓の成長ポケットを解放しています。

競争環境

市場集中度は中程度を維持しており、Uber、BlaBlaCar、Heetchが予約金額の約55%を支配しています。UberのBYD割引供給とGPT-4oの機能がスケール効率性とユーザー維持を牽引しています。BlaBlaCarはObitet買収を通じてコーチチケットに事業を拡大し、顧客ファネルとクロスセルの機会を広げています。Heetchは低手数料構造を活用して郊外ゾーンに浸透し、KarosとCOMINは郊外カープーリングと低コストドライバー手数料のニッチを開拓しています。

UberとWeRideはジオフェンスされたロボタクシーパイロットを運営し、BoltとMobileyeは2026年までに無人運転フリートの立ち上げを目指しています。モビリティ基本法(LOM法)の下での規制サンドボックスが制御されたゾーン内での早期商業化を促進しています。保険コスト、労働再分類、充電器密度が今後5年間でフランスライドシェアリング市場の競争ヒエラルキーを再形成する可能性のある戦略的な圧力点として残っています。

フランスライドシェアリング産業リーダー

Uber Technologies Inc.

Heetch SAS

Bolt Technology OÜ

Via Transportation Inc.

Lyft Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:UberとWeRideは、モビリティ基本法(フレームワーク・ロー・オン・モビリティ)が設けた規制サンドボックスのもとで、フランスの特定都市においてレベル4の自律型ライドヘイリングサービスをパイロット試験する商業契約を締結しました。

- 2025年2月:競争評議会(Autorité de la concurrence)は、ライドヘイリングプラットフォームとドライバー組合の間の団体交渉協定の合法性に疑問を呈する意見書を発表し、労働コストに関する規制上の不確実性を生み出しました。

- 2025年2月:KarosはシリーズBで EUR 700万を調達し、150社の企業クライアントにまたがる40万人のユーザーをつなぐ郊外通勤者カープーリングサービスを拡大しました。

- 2025年1月:パリは首都および他の10の低排出ゾーンでクリテール(Crit'Air)3ディーゼル禁止を施行し、ライドヘイリング事業者の間で即座のフリートアップグレードを引き起こしました。

フランスライドシェアリング市場レポートの範囲

フランスライドシェアリング市場レポートは、サービスタイプ(アーバンライドヘイリング、長距離カープーリング、マイクロトランジットシャトル、サブスクリプションベースのモビリティパッケージ)、車両タイプ(乗用車、二輪車、バンおよびMPV、電気自動車)、エンドユーザー(個人消費者、法人・企業クライアント)、支払いモード(カードおよびウォレット、現金、サブスクリプション請求)、地域(フランス)でセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| アーバンライドヘイリング |

| 長距離カープーリング |

| マイクロトランジットシャトル |

| サブスクリプションベースのモビリティパッケージ |

| 乗用車 |

| 二輪車 |

| バンおよびMPV |

| 電気自動車 |

| 個人消費者 |

| 法人・企業クライアント |

| カードおよびウォレット |

| 現金 |

| サブスクリプション請求 |

| サービスタイプ別 | アーバンライドヘイリング |

| 長距離カープーリング | |

| マイクロトランジットシャトル | |

| サブスクリプションベースのモビリティパッケージ | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| バンおよびMPV | |

| 電気自動車 | |

| エンドユーザー別 | 個人消費者 |

| 法人・企業クライアント | |

| 支払いモード別 | カードおよびウォレット |

| 現金 | |

| サブスクリプション請求 |

レポートで回答される主要な質問

2026年のフランスライドシェアリング市場の規模はどのくらいですか?

この市場は2026年にUSD 28億8,000万と評価され、2031年までにUSD 44億4,000万に達すると予測されています。

フランスの企業ライドシェアリング需要の成長を促進しているものは何ですか?

従業員1人あたり最大EUR 600の非課税モビリティ予算と社用車フリートからの転換が、ライドヘイリング、カープーリング、マイクロトランジットクレジットをまとめた企業サブスクリプションを加速させています。

新たな労働規則はライドシェアリングプラットフォームにどのような影響を与えますか?

EUプラットフォーム・ワーク指令によりドライバーの労働コストが20%〜30%上昇し、運賃が12%〜18%引き上げられ、プラットフォームのマージンが圧迫される可能性があります。

フリート拡大において電気自動車はどのような役割を果たしていますか?

EV予約はクリテール(Crit'Air)ディーゼル禁止、欧州組み立てモデルへの補助金適格性、UberのフランスへのBYD 2万5,000台割り当てなどの大口契約に支えられ、9.98%のCAGRで成長しています。

パリ以外でライドシェアリングの成長が最も速い都市はどこですか?

リヨン、マルセイユ、トゥールーズは、混雑料金、交通アプリ統合、相乗りモビリティサービスへの市区町村の支援により、全国平均を上回るペースで集団的に成長しています。

フランスのライダーの間で支払い方法はどのように変化していますか?

カードおよびウォレット決済が予約金額の68.92%を占め9.85%のCAGRで拡大している一方、現金の使用は特に主要都市部を中心に引き続き減少しています。

最終更新日: