スマート網膜インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

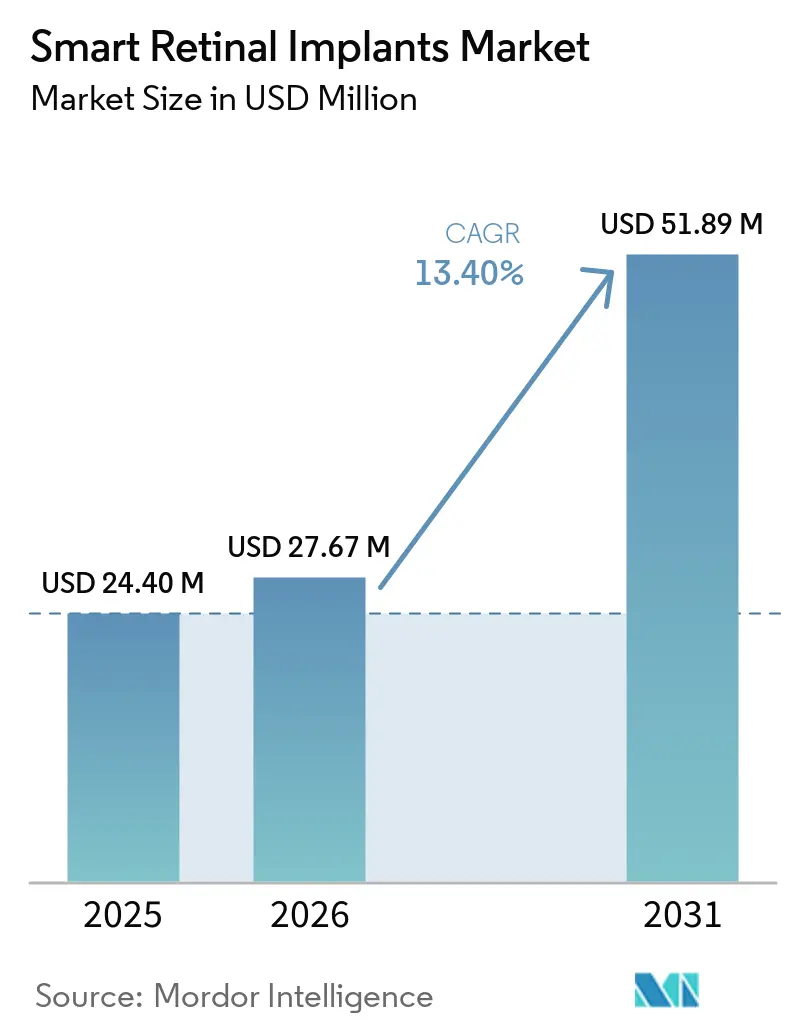

| 市場規模 (2026) | 27.67 百万米ドル |

| 市場規模 (2031) | 51.89 百万米ドル |

| 成長率 (2026 - 2031) | 13.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート網膜インプラント市場分析

スマート網膜インプラント市場規模は、2025年の2,440万米ドルから2026年には2,767万米ドルに成長し、2026年から2031年にかけて13.40%のCAGRで2031年までに5,189万米ドルに達すると予測されています。

スマート網膜インプラント市場は、より強固な臨床的検証、コンパクトなインプラント設計、および改善された無線電力伝送によって進展しています。2025年10月のPRIMAvera論文発表は、このカテゴリーの臨床的基盤を強化し、次世代システムの規制進展に対する信頼を高めました。[1]Science Corporation、「Science、PRIMAレティナルインプラントのCEマーク申請を提出」、Neurofounders、neurofounders.coさらに、インプラントハードウェア、外部光学系、およびソフトウェアのより緊密な統合が、インプラント後の視覚出力を向上させています。米国および欧州における規制上の支援が開発プログラムを加速させている一方、償還に関する不確実性および長期的なパッケージング信頼性への懸念が、試験から広範な商業的普及への移行を引き続き制限しています。市場はまた、限られた数の専門外科センターによって形成されており、初期のリーダーに対して臨床実施、医師トレーニング、および初期商業化における優位性をもたらしています。

主要レポートのポイント

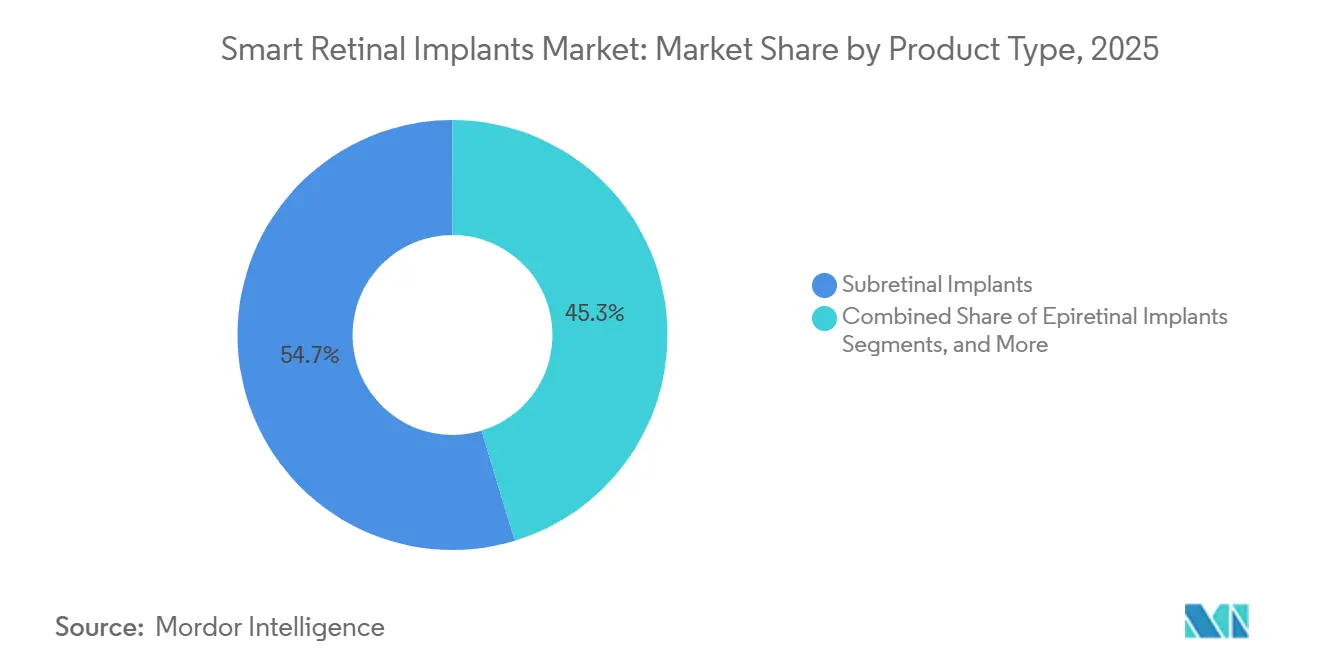

- 製品タイプ別では、網膜下型インプラントが2025年のスマート網膜インプラント市場規模の54.66%を占め、皮質視覚補綴は2031年までに14.20%のCAGRで成長すると予測されています。

- インプラントプラットフォーム別では、有線システムが2025年の収益の61.53%を占め、無線システムは2031年までに最高のCAGR15.15%を記録すると予測されています。

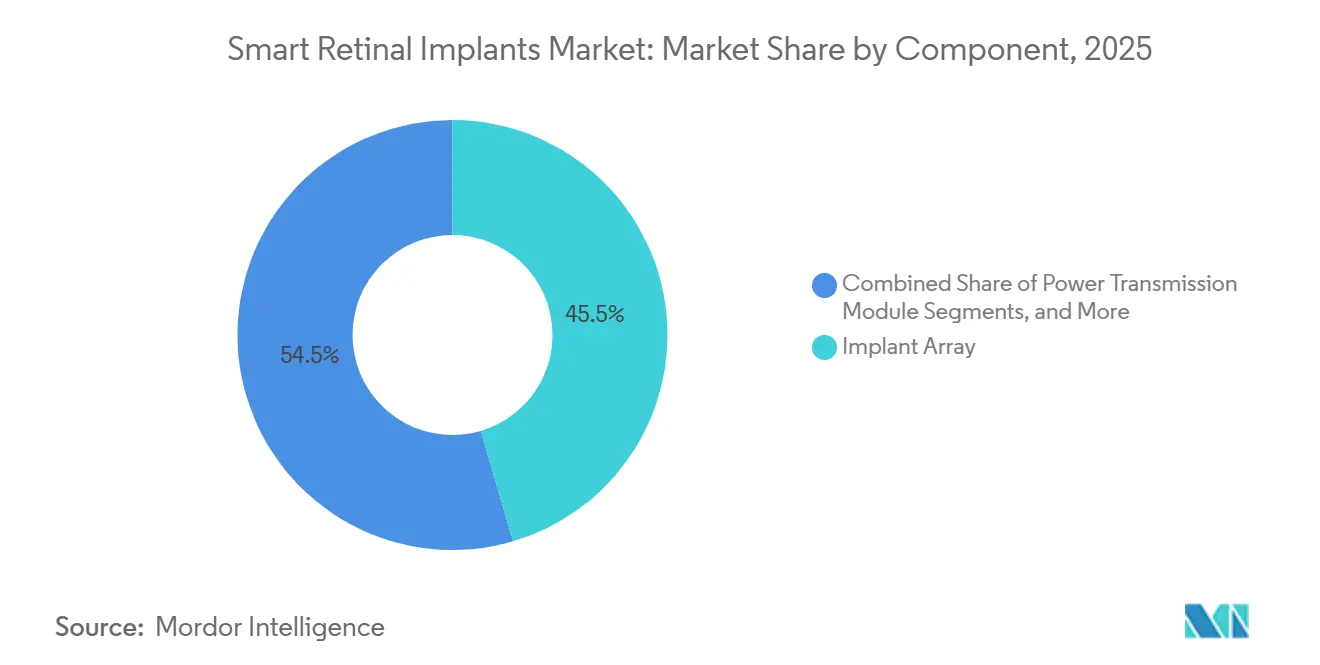

- コンポーネント別では、インプラントアレイが2025年の収益の45.45%を占め、処理ユニットは2031年までに14.45%のCAGRで成長すると予測されています。

- 疾患適応症別では、網膜色素変性症が2025年の収益の65.45%を占め、地図状萎縮は2031年までに13.90%のCAGRで拡大すると予測されています。

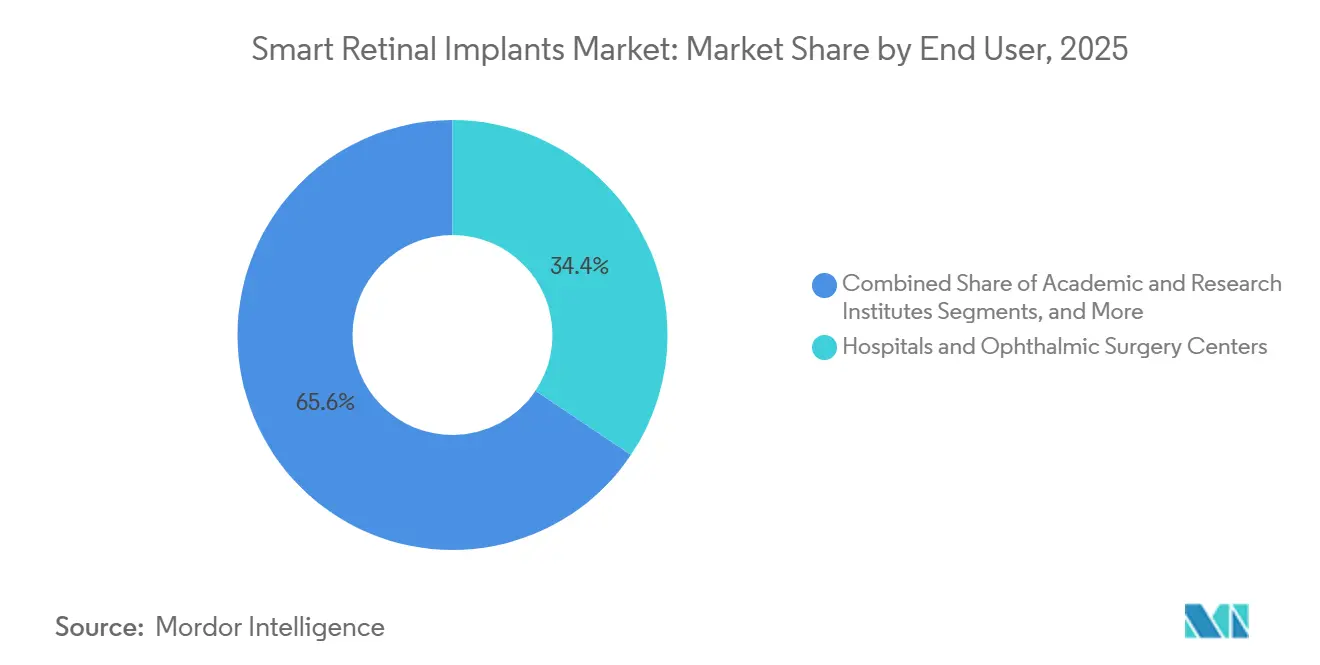

- エンドユーザー別では、病院および眼科手術センターが2025年の収益の34.44%を占め、学術・研究機関は2031年までに15.33%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のスマート網膜インプラント市場シェアの40.65%を占め、アジア太平洋地域は2031年までに15.44%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマート網膜インプラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 視力回復に向けた臨床的検証の高まり | +3.2% | 北米および西欧での初期牽引力を伴うグローバル | 短期(2年以内) |

| 地図状萎縮および網膜色素変性症における対象患者層の拡大 | +2.8% | 北米、欧州、日本を中心としたグローバル | 中期(2~4年) |

| 小型化エレクトロニクスと無線電力伝送の融合 | +2.5% | アジア太平洋地域が中核、北米および欧州への波及あり | 中期(2~4年) |

| インプラント後リハビリテーションとデジタル視覚トレーニング | +1.5% | 北米および欧州 | 長期(4年以上) |

| 画期的デバイスおよび加速された規制経路 | +2.1% | 米国および欧州 | 短期(2年以内) |

| 精密標的型網膜刺激とAI支援シーンエンコーディング | +1.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

視力回復に向けた臨床的検証の高まり

PRIMAvera試験は、スマート網膜インプラント市場の臨床的基盤を大幅に強化しました。2025年10月に発表されたこの試験では、地図状萎縮患者の80%が12ヶ月後に有意な視力改善を達成したことが示されました。[2]Nanoscope Therapeutics、「Nanoscope Therapeutics、MCO-010のFDAへの生物製剤承認申請のローリング提出を開始」、Nanoscope Therapeutics、nanostherapeutics.comこのシフトにより、工学的可能性ではなく実際の患者アウトカムに基づく評価が可能になりました。さらに、これらの結果により、欧州では実現可能性から承認および市場準備への議論が進展し、Science Corporationが2025年にCEマーク申請を提出しました。市場はまた、複数の技術的経路にわたる検証を獲得しており、2026年1月のCortigentによるOrion実現可能性試験の6年間データでは、電極損失が4%未満であり、6名の被験者全員で視覚機能が改善したことが示されました。この臨床的エビデンスの多様化により、外科医、規制当局、および投資家の信頼が高まっています。

地図状萎縮および網膜色素変性症における対象患者層の拡大

スマート網膜インプラント市場は、特に地図状萎縮および網膜色素変性症において大規模な患者基盤の恩恵を受けており、これらの疾患では持続的な視力回復の選択肢が依然として限られています。地図状萎縮は世界中で数百万人に影響を与え、網膜色素変性症はさらに150万から200万人に影響を与えており、段階的な商業展開においても持続的な需要が確保されています。PRIMAプラットフォームは、網膜色素変性症およびスターガルト関連視力喪失を含む光受容体変性患者を対象とした新たな臨床試験を通じて、その焦点を拡大しています。2025年9月に開始された日本のSTSフェーズ3プログラムは、アジアにおける網膜インプラント開発への機関的支援の高まりを示しており、これは将来の市場拡大にとって重要です。網膜色素変性症における光遺伝学が進展している一方、疾患ステージおよび網膜構造にわたる多様な臨床ニーズにより、インプラントへの継続的な需要が確保されています。

小型化エレクトロニクスと無線電力伝送の融合

コンパクトでケーブルフリーのシステムへの移行は、スマート網膜インプラント市場の主要な成長促進要因です。Science CorporationのPRIMAプラットフォームは、パルス近赤外光を使用して電力と刺激データを伝送し、経皮ケーブルを排除することで、旧来の設計に関連する身体的負担を軽減しています。ピクセル技術の進歩も無線システムを強化しており、アモルファスシリコン抵抗器によりピクセルピッチが100µmから22µmに縮小され、無線アーキテクチャを損なうことなく高い視覚解像度を実現しています。さらに、LambdaVisionは2025年11月にシードファンディングとして700万米ドルを確保し、タンパク質ベースの網膜インプラントプラットフォームの開発とスケールアップを推進しており、代替製造アプローチを示しています。

精密標的型網膜刺激とAI支援シーンエンコーディング

視覚シーンを効果的な刺激パターンに変換するソフトウェアの進歩が、スマート網膜インプラント市場を形成しています。インプラント後の視覚品質は、電極数と、画像を生存している網膜または皮質経路にマッピングするシステムの能力の両方に依存しています。Science Corporationによるインプラントハードェアと拡張現実グラスの統合は、統合されたハードウェアとソフトウェアシステムへのシフトを反映しています。同様に、日本のKAKENHI支援による3Dチップレット人工網膜プログラムは、機械学習ベースのシーン処理を備えた広視野インプラントアーキテクチャを開発しています。これらのイノベーションにより、追加手術を必要とせずにインプラント後のソフトウェア主導のパフォーマンスアップグレードが可能となり、患者アウトカムが改善されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科的・デバイスの複雑さに対する視力改善の限界 | -1.6% | グローバル | 短期(2年以内) |

| 高い処置コストと不明確な償還経路 | -2.0% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 長期的な生体適合性、パッケージング、および気密性リスク | -1.4% | グローバル | 長期(4年以上) |

| 適格患者層の少なさと専門外科センターへの依存 | -1.2% | 新興市場でより大きな影響を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科的・デバイスの複雑さに対する視力改善の限界

スマート網膜インプラント市場は重要な臨床的進歩を達成していますが、これらの改善と日常的な視覚機能への応用との間にはギャップが残っています。PRIMAvera試験は視力の進歩を示しましたが、多くの患者は読書、顔認識、またはナビゲーションなどのタスクにおいて自立を達成できませんでした。試験では38名の参加者のうち26件の重篤な有害事象が報告され、95%が2ヶ月以内に解消されており、より広範な普及における課題が浮き彫りになっています。[3]日本臨床試験登録、「jRCT2052250192、STS法を用いた人工網膜システムの進行性外層網膜変性に対する臨床試験」、日本臨床試験登録、nanbyo-chiken.nibn.go.jpさらに、インプラント処置には専門的な硝子体網膜または神経外科的専門知識が必要であり、これは広く利用可能ではなく、臨床試験から日常的なケアへの移行を遅らせています。

高い処置コストと不明確な償還経路

スマート網膜インプラントの高コストは依然として重大な障壁であり、費用はデバイス本体を超えて、手術室の使用時間、麻酔、画像診断、フォローアップケア、および視覚リハビリテーションにまで及びます。Argus IIは処置コストの高い基準を設定しており、次世代の無線システムは複雑な製造と低い生産量のためにコスト効率が高くなる可能性は低いです。欧州および日本では償還経路が依然として不明確であり、臨床的受容が支払い承認を上回る可能性があるというラグが生じています。その結果、市場は償還の課題が続く中で、試験、専門ケア、および患者トレーニングをサポートできる限られた数の機関に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:網膜下型デバイスがリードし、皮質補綴がその役割を拡大

2025年、網膜下型インプラントはスマート網膜インプラント市場の54.66%を占め、トップの地位を確固たるものにしました。その優位性は、網膜の下への配置にあり、無傷の双極細胞への直接刺激を可能にし、多くの表面実装型設計と比較して優れた視覚的忠実度を提供します。PRIMAシステムはこのセグメントで際立っており、2025年10月の論文発表が網膜下型技術の臨床的信頼性を強化しました。その結果、市場は網膜下型システムを地図状萎縮および関連変性疾患の患者治療において最も有望な手段と見なしています。

網膜上型システムはこの分野の初期臨床歴において重要な役割を果たしましたが、もはや新たな開発の方向性を主導していません。脈絡膜上型インプラントは、外科的リスクの低い代替手段として注目を集めており、2025年の実現可能性試験で報告された第2世代44チャンネルデバイスは、2.7年後に97%の電極機能を誇っています。一方、皮質視覚補綴は急速な上昇軌道にあり、2031年までに14.20%のCAGRで成長すると予測されています。その幅広い魅力は、視神経損傷や進行した網膜疾患を持つ患者など、網膜インプラントに適さない患者に対応できる能力に由来しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インプラントプラットフォーム別:無線設計が勢いを増す一方、有線システムがレガシー基盤を維持

2025年、有線システムは収益の61.53%を占め、初期のインプラントプログラムと設計選択の永続的な影響を証明しています。しかし、この優位性は戦略的というよりも歴史的なものです。スマート網膜インプラント市場における最近の進歩のほとんどは、無線およびハイブリッドシステムへと方向転換しています。有線アーキテクチャは馴染みのある工学的経路と安定した伝送を提供しますが、ケーブルと外部ハードウェアへの依存が手術、患者の快適性、および長期的なMRI適合性を複雑にしています。その結果、有線ベースは近期において依然として関連性を持ちますが、将来の設計のペースを設定しているわけではありません。

無線システムは2031年までに15.15%のCAGRで成長する軌道にあり、スマート網膜インプラント分野において最も急成長しているプラットフォームとして位置づけられています。PRIMAシステムはこのトレンドを体現しており、電力とデータ伝送に近赤外光を利用することで、経皮ケーブルの必要性を排除しています。このイノベーションは患者体験と外科的容易性の両方を大幅に向上させます。さらに、2026年の技術研究では、光起電力アレイが無線機能を損なうことなくピクセルを小型化できる可能性が強調され、このプラットフォームの長期的な見通しを強化しています。

コンポーネント別:インプラントアレイが現在の収益を支え、処理ユニットがより速く拡大

2025年、インプラントアレイは収益の45.45%を占め、スマート網膜インプラント市場における主要コンポーネントとしての地位を確固たるものにしました。その卓越性は、電極製造に必要な技術的精度、厳格な生体適合性管理、および一貫した製造の必要性に由来しています。外部グラスおよびカメラシステムも重要な役割を果たし、デバイスの全体的な機能に不可欠な画像キャプチャ、投影、およびユーザーインターフェースタスクを管理しています。電力モジュールおよび外科用アクセサリーはより小さなシェアを占めますが、フォローアップケア、交換、および処置での使用に不可欠であり、業界の商業的枠組みを強化しています。

処理ユニットは2031年までに14.45%のCAGRで成長する見込みであり、スマート網膜インプラント市場において最も急速に拡大するコンポーネントとして位置づけられています。その重要性の高まりは、レイテンシーを低減し、個別化された刺激を可能にし、インプラント後のソフトウェアアップデートを促進する進歩に起因しています。日本のKAKENHI資金によるチップレット網膜プロジェクトはこのトレンドを強調しており、ソフトウェアを二次的な役割に relegating するのではなく、機械学習機能を処理層に直接統合しています。このアプローチは商業的に重要であり、業界は新しいハードウェア世代と並行してソフトウェアの改良によるパフォーマンス向上からより多くの利益を得られる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:確立された金属とポリマーが基盤を維持し、ナノ材料が優先リストを上昇

スマート網膜インプラント市場では、白金やチタンなどの生体適合性金属が基盤として残っています。埋め込み型デバイスにおけるその長年の存在は、特に長期的な生体適合性に関して、規制当局、エンジニア、および臨床医に馴染みのあるものとなっています。ポリイミドやパリレンCなどのポリマーは、その柔軟性のために重要であり、網膜組織とより良く適合し、経時的なインターフェースストレスを最小化します。セラミックスはパッケージングにおいて重要な役割を果たし、長期的な封止の完全性を確保しており、これは耐久性のあるデバイスパフォーマンスの重要な要素です。

ナノ材料は、スマート網膜インプラント市場の材料設計ランドスケープにおける重要な成長分野として台頭しています。その優位性は、単位面積あたりの優れた電荷処理能力にあり、より高い電流負荷を必要とせずに小さな電極形状と向上した解像度を実現します。これにより、より高密度なアレイと改善された視覚出力を求める業界の推進力において有利な位置に置かれます。ナノ材料の広範な採用への移行は即座には起こらないものの、開発者が単一の製品アーキテクチャ内で柔軟性、導電性、封止信頼性、およびMRI適合性を調和させようとする中で、材料への戦略的重点が明らかです。

疾患適応症別:網膜色素変性症がコア基盤を維持し、地図状萎縮が機会を拡大

2025年、網膜色素変性症は収益の65.45%を占め、スマート網膜インプラント市場における主要疾患適応症としての地位を確固たるものにしました。この優位性は、最初のFDA承認デバイスを含む網膜補綴の歴史的発展に根ざしており、この患者層を中心としていました。このような基盤により、網膜色素変性症は豊富な外科的経験、臨床的文書化、および専用プログラム設計を備えています。その結果、市場の知識基盤と専門知識は、加齢黄斑変性よりもこの疾患を中心に展開してきました。

地図状萎縮は上昇傾向にあり、2031年までに13.90%のCAGRで拡大すると予測されており、スマート網膜インプラント市場において最も急成長しているセグメントとなっています。この成長の背後にある推進力は、PRIMAからの信頼性の高いエビデンスであり、網膜下型デバイスがこれまでインプラントベースの回復手段を持たなかった患者層の中心視力を向上させることができることを示しています。さらに、Science Corporationによる光受容体変性患者に関する最近の研究は、単一の適応症への焦点を超えた、より広範な臨床戦略を示しています。

エンドユーザー別:病院が現在の基盤を維持し、研究機関が近期の活動を牽引

2025年、病院および眼科手術センターは収益の34.44%を占め、スマート網膜インプラント市場における主要なエンドユーザーグループとして確立されました。この優位性は、手術室、高度な画像診断、および処置後モニタリングへのアクセスに起因しており、これらはすべて成功したインプラントに不可欠です。試験に参加している病院は、訓練された人員、患者選択の専門知識、およびフローアッププロトコルへの精通から、主要な商業的リファレンスセンターとして残ることが見込まれます。本質的に、市場が少数の選ばれたセンターに依存していることは、手術、リハビリテーション、および臨床研究インフラを統合することの重要性を強調しています。

学術・研究機関は成長軌道にあり、2031年までに15.33%のCAGRで拡大すると予測されており、スマート網膜インプラント市場において他のエンドユーザーを上回っています。この急増は主に、多くのデバイスと患者のインタラクションが広範な償還チャネルを通じてではなく、依然として臨床試験内で行われているという、このセクターの現在の段階によるものです。日本はこのトレンドを体現しており、大阪大学のSTSフェーズ3試験と東北大学のチップレットプロジェクトが、学術センターを試験運営者と開発協力者の両方として強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はスマート網膜インプラント市場を支配し、40.65%のシェアを保持しました。米国は、強力な専門家能力と支援的な規制経路により、網膜および皮質デバイスプログラムの両方を前進させ、この成長を主導しました。Science Corporationは2025年に米国の規制チャネルを通じてPRIMAプログラムを進め、Cortigentは2026年1月に画期的デバイス(ブレークスルーデバイス)ステータスの下でOrionプログラムの6年間の試験データを発表しました。この地域のインプラント病院、デバイス開発者、および眼科研究センターの集中したネットワークが、臨床登録と商業的準備をさらに支援しています。

欧州はスマート網膜インプラント市場において2番目に大きなハブであり続けています。この地域はPRIMAveraprogramにおいて重要な役割を果たし、2025年10月の論文発表が欧州の規制当局向けのエビデンスパッケージを強化し、CEマーク審査を前進させました。ドイツ、フランス、および英国は、専門的な網膜手術と学術試験参加の組み合わせで際立っています。欧州はまた、承認が遅い償還タイムラインにもかかわらず、成功した承認が構造化された商業経路を確立できる重要な発売地域でもあります。

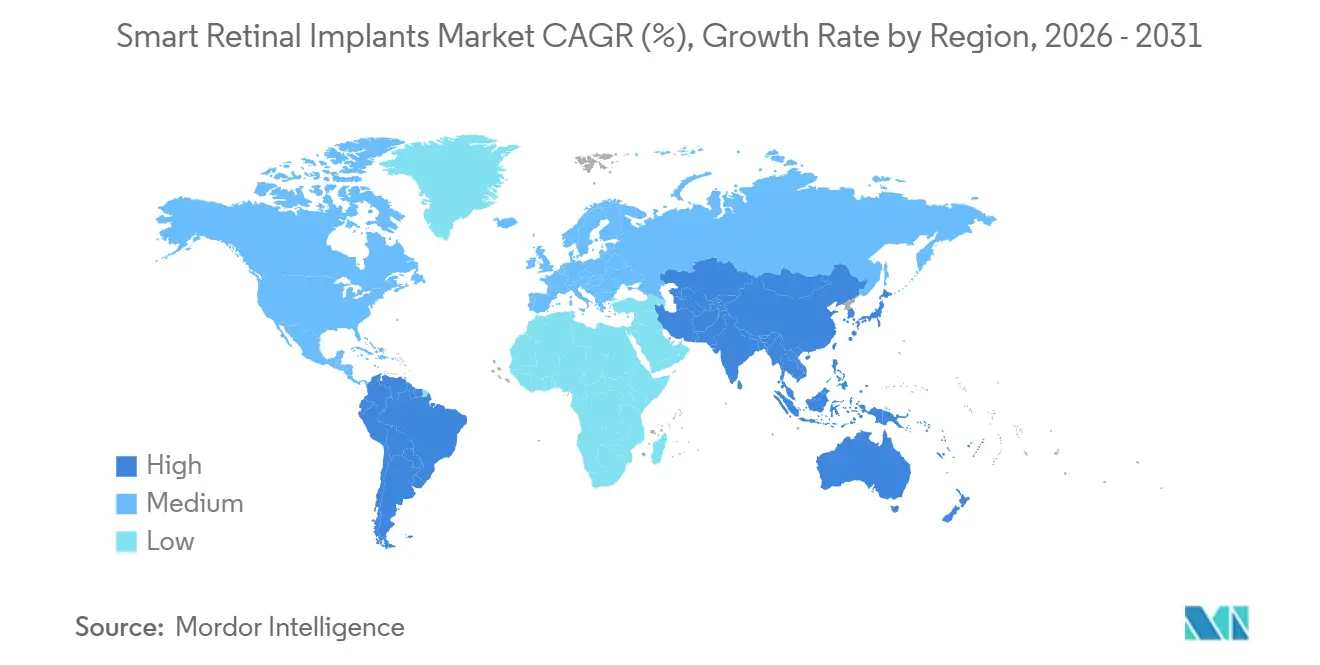

アジア太平洋地域は2031年までに15.44%のCAGRで成長すると予測されており、スマート網膜インプラント市場において最も急成長している地域となっています。日本は高齢化人口と脈絡膜上型システムおよび広視野チップレットインプラントの進歩によりこの成長を牽引しています。大阪大学は2025年9月にSTSフェーズ3試験を開始し、東北大学は160度の視野を目標とする政府支援の3D積層人工網膜を開発中です。この地域はまた、オーストラリアの脈絡膜上型補綴プログラムの恩恵も受けており、イノベーション基盤を拡大しています。南米および中東・アフリカは現在の収益への貢献は少ないですが、網膜疾患の有病率の上昇と眼科インフラの改善に伴い成長が見込まれています。

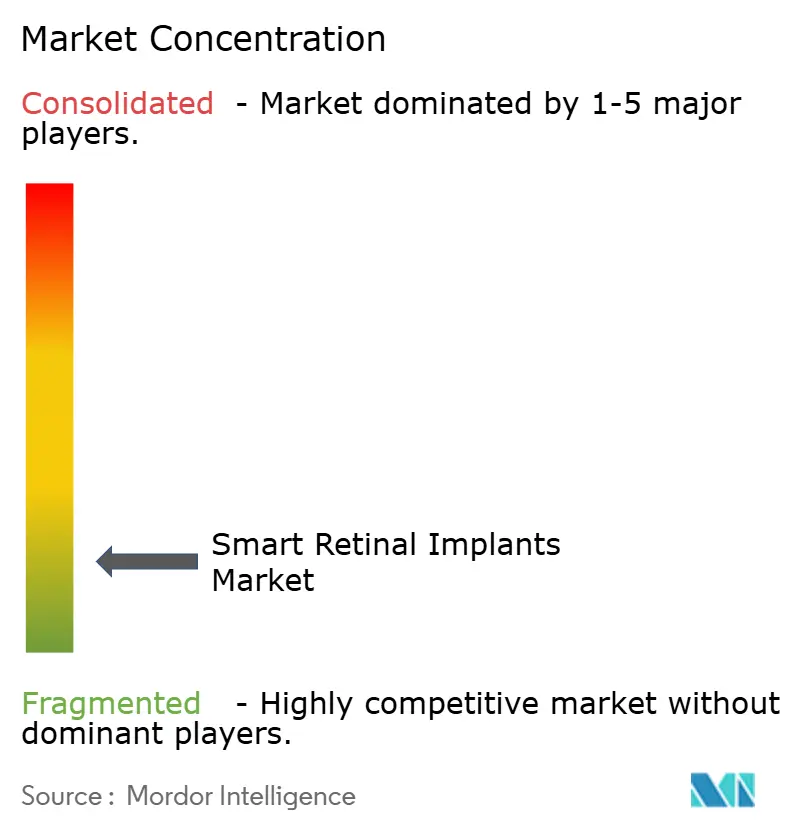

競合ランドスケープ

臨床プログラムが、広範な商業的販売よりも、断片化されたスマート網膜インプラント市場を主に形成しています。単一の企業が商業的ランドスケープを支配しておらず、ほとんどのプレイヤーは大幅な収益拡大を達成する前に安全性、有効性、耐久性、または製造可能性の検証に注力しています。Science Corporationは市場リーダーシップに近づいており、欧州の重要な試験を通じてPRIMAデバイスを前進させ、2025年にCEマーク申請を提出し、デバイスの適応症を拡大する新たな試験を発表しました。この臨床的検証と規制進展の組み合わせにより、Science Corporationはスマート網膜インプラント市場における先駆者として位置づけられています。

Cortigentは独自の戦略を採用しており、網膜配置のみに焦点を当てるのではなく、皮質アクセスを中心に成長を展開しています。2026年1月の更新では、Orion試験の6名の被験者全員で視覚機能が向上し、6年間で電極損失がわずか4%であることが強調され、このアプローチの耐久性が強化されました。LambdaVisionはタンパク質ベースの人工網膜と微小重力に結びついた製造プロセスで差別化しています。同社は2025年11月にシードファンディングとして700万米ドルを確保し、2025年9月にNASAフェーズ2 InSPA賞を受賞しており、初期開発段階にもかかわらず強力な投資家および機関的支援を反映しています。

企業がより広範なアイケアおよび神経刺激エコシステム内での位置づけを行う中、競争は激化しています。小規模な開発者は重要な試験、画期的デバイス(ブレークスルーデバイス)ステータス、および専門センターとのパートナーシップを活用して価値を構築し、大規模な眼科企業は既存の外科プラットフォームとサービスネットワークへのインプラントの統合に注力しています。適応型インプラント後ソフトウェア、リハビリテーション支援、および外科医支援ツールには依然として大きなギャップがあり、これらは長期的な成功に不可欠です。インプラントのパフォーマンスを外科医のワークフローと患者トレーニングに合わせた企業は、ハードウェアのみに注力する企業よりも競争上の優位性を得る可能性が高いです。

スマート網膜インプラント業界リーダー

Pixium Vision SA

Retina Implant AG

Nano Retina Ltd.

Bionic Vision Technologies Pty Ltd

iBionics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:i-Lumen Scientificは、中等度から進行した乾性加齢黄斑変性(AMD)を対象とした120名参加のi-SIGHT2ピボタル試験の米国登録開始についてFDA IDEの承認を受け、同じ患者層を対象とした並行デバイスプログラムを導入しました。

- 2026年2月:SparingVisionは、網膜色素変性症を対象としたSPVN06のフェーズ1/2 PRODYGY試験において33名の患者を登録し投を完了し、地図状萎縮拡大のフェーズ2に向けたFDAからの肯定的なフィードバックを受けました。

- 2026年1月:CortigentはNANS 2026においてOrion実現可能性試験の6年間データを発表し、6名の被験者全員で視覚機能が改善し電極損失が4%未満であることを示し、FDAとのより大規模なピボタル試験についての協議計画を発表しました。

- 2025年11月:LambdaVisionは、2027年まで事業を延長し、網膜色素変性症およびAMDを対象としたタンパク質ベースの人工網膜プラットフォームの前臨床作業とスケーリングを支援するためにシードファンディングとして700万米ドルを調達しました。

- 2025年10月:PRIMAvera結果では、38名の地図状萎縮患者の80%が12ヶ月時点で有意な視力改善を達成し、Science CorporationがCEマーク申請を提出しました。

グローバルスマート網膜インプラント市場レポートの範囲

レポートの範囲によると、スマート網膜インプラントは「バイオニックアイ」とも呼ばれ、網膜色素変性症や黄斑変性などの変性網膜疾患によって失明した人々の視力を回復するために外科的に埋め込まれた高度なバイオエレクトロニクスデバイスです。損傷した光受容体を置き換え、視覚入力を電気信号に変換して生存している網膜細胞を刺激します。

スマート網膜インプラント市場は、製品タイプ、インプラントプラットフォーム、コンポーネント、材料、疾患適応症、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場には網膜上型インプラント、網膜下型インプラント、脈絡膜上型インプラント、および皮質視覚補綴が含まれます。インプラントプラットフォーム別では、市場は有線システム、無線システム、およびハイブリッドシステムにセグメント化されています。コンポーネント別では、市場はインプラントアレイ、外部グラスおよびカメラシステム、処理ユニット、電力伝送モジュール、ならびに外科用アクセサリーおよびツールに分類されています。材料別では、市場には生体適合性金属(白金、チタン)、ポリマー(ポリイミド、シリコーン)、セラミックス、ナノ材料(グラフェン、カーボンナノチューブ)、およびハイブリッド材料が含まれます。疾患適応症別では、市場は網膜色素変性症、加齢黄斑変性による地図状萎縮、およびその他の変性網膜疾患にセグメント化されています。エンドユーザー別では、市場は病院および眼科手術センター、専門眼科クリニック、ならびに学術・研究機関に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 網膜上型インプラント |

| 網膜下型インプラント |

| 脈絡膜上型インプラント |

| 皮質視覚補綴 |

| 有線システム |

| 無線システム |

| ハイブリッドシステム |

| インプラントアレイ |

| 外部グラスおよびカメラシステム |

| 処理ユニット |

| 電力伝送モジュール |

| 外科用アクセサリーおよびツール |

| 生体適合性金属(白金、チタン) |

| ポリマー(ポリイミド、シリコーン) |

| セラミックス |

| ナノ材料(グラフェン、カーボンナノチューブ) |

| ハイブリッド材料 |

| 網膜色素変性症 |

| 加齢黄斑変性による地図状萎縮 |

| その他の変性網膜疾患 |

| 病院および眼科手術センター |

| 専門眼科クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 網膜上型インプラント | |

| 網膜下型インプラント | ||

| 脈絡膜上型インプラント | ||

| 皮質視覚補綴 | ||

| インプラントプラットフォーム別 | 有線システム | |

| 無線システム | ||

| ハイブリッドシステム | ||

| コンポーネント別 | インプラントアレイ | |

| 外部グラスおよびカメラシステム | ||

| 処理ユニット | ||

| 電力伝送モジュール | ||

| 外科用アクセサリーおよびツール | ||

| 材料別 | 生体適合性金属(白金、チタン) | |

| ポリマー(ポリイミド、シリコーン) | ||

| セラミックス | ||

| ナノ材料(グラフェン、カーボンナノチューブ) | ||

| ハイブリッド材料 | ||

| 疾患適応症別 | 網膜色素変性症 | |

| 加齢黄斑変性による地図状萎縮 | ||

| その他の変性網膜疾患 | ||

| エンドユーザー別 | 病院および眼科手術センター | |

| 専門眼科クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のスマート網膜インプラントの市場規模は?

スマート網膜インプラント市場規模は2026年に2,767万米ドルであり、13.40%のCAGRで2031年までに5,189万米ドルに達すると予測されています。

現在の収益をリードしている製品タイプはどれですか?

網膜下型インプラントは、最も臨床的に進んだ経路であり、最近の人体データが最も強力であるため、2025年の収益の54.66%でリードしています。

最も急成長しているプラットフォームはどれですか?

無線システムは、開発者がケーブルベースの設計から離れ、無線アーキテクチャのピクセル密度を改善するにつれて、2031年までに15.15%のCAGRで成長すると予測されています。

地図状萎縮が開発者にとってより重要になっている理由は何ですか?

地図状萎縮は、PRIMAがこの患者層において有意な中心視力改善を示し、網膜色素変性症を超えた対象可能な経路を拡大したため、13.90%のCAGRで成長すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域は、日本の活発な試験および研プログラムに牽引され、2031年までに15.44%のCAGRで最も急成長している地域です。

現在、最も強い近期商業的ポジションを持っているのはどの企業ですか?

Science Corporationは、強力なPRIMAverapデータとCEマーク申請、およびより広範なフォローオン試験経路を組み合わせたことから、近期リーダーシップに最も近いと見られています。

最終更新日: