網膜イメージングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

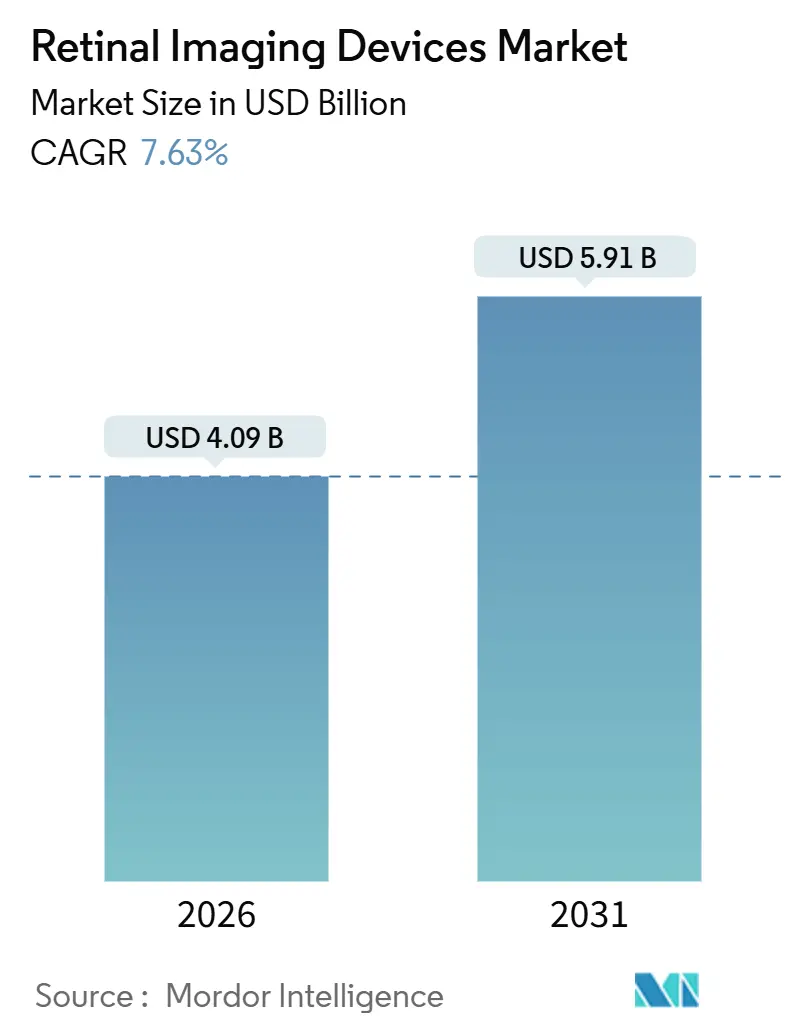

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 5.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる網膜イメージングデバイス市場分析

網膜イメージングデバイス市場規模は2026年に40億9,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 7.63%で成長し、2031年までに59億1,000万米ドルに達する見込みです。

この拡大は、慢性網膜疾患を抱える高齢化人口の増加、マルチモーダルイメージングハードウェアの急速な進歩、および視力スクリーニングを基本的な医療給付に組み込む政府の取り組みが融合したことに起因しています。市場参加者は人工知能(AI)モジュールを活用して自律的な画像評価を可能にし、眼科医の業務負担を軽減するとともにスクリーニングのスループットを向上させています。サブスクリプション型の価格設定により、独立クリニックにとっての資本障壁が低下しています。同時に、高所得国における診療報酬改革が、プライマリケアにおける光干渉断層計(OCT)および超広角システムの使用を奨励しています。競争は、イメージングデータを電子カルテと連携させた統合型クラウド接続プラットフォームへとシフトしており、協調的な価値基盤型眼科医療提供の基盤を築いています。

主要レポートのポイント

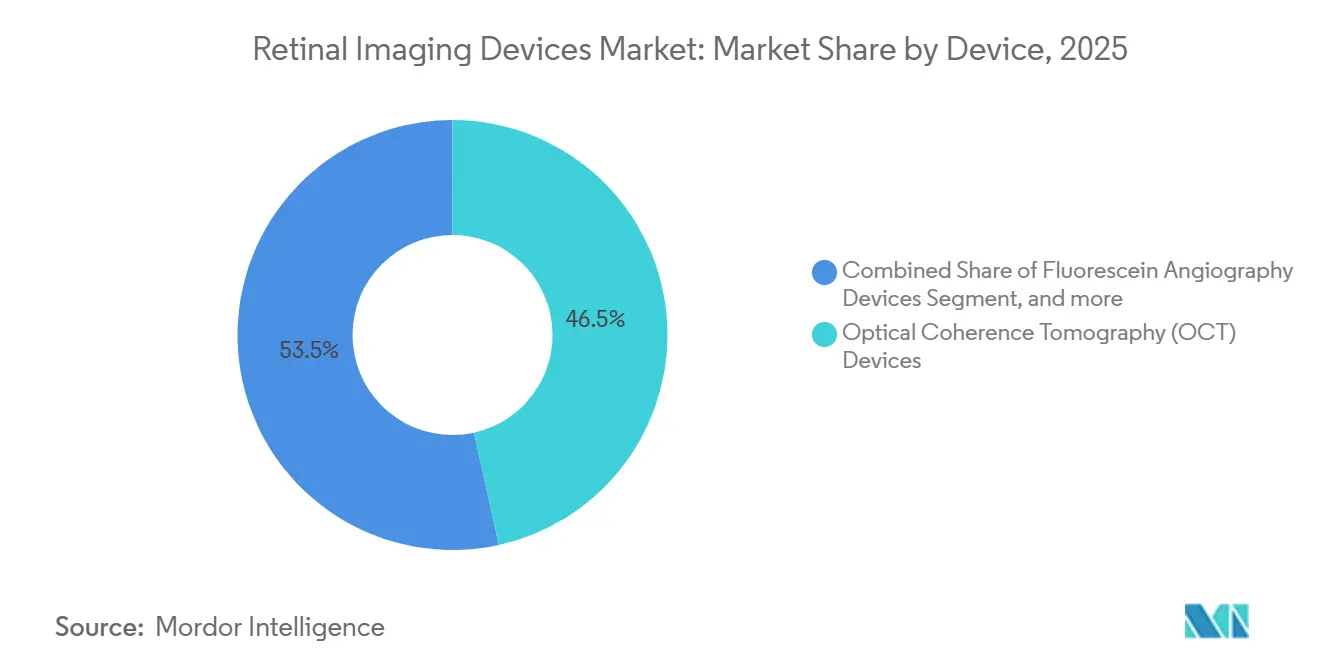

- デバイスタイプ別では、光干渉断層計が2025年の網膜イメージングデバイス市場シェアの46.54%を占めました。超広角システムは2031年までにCAGR 9.54%を記録する見込みであり、全デバイスの中で最も高い成長率となっています。

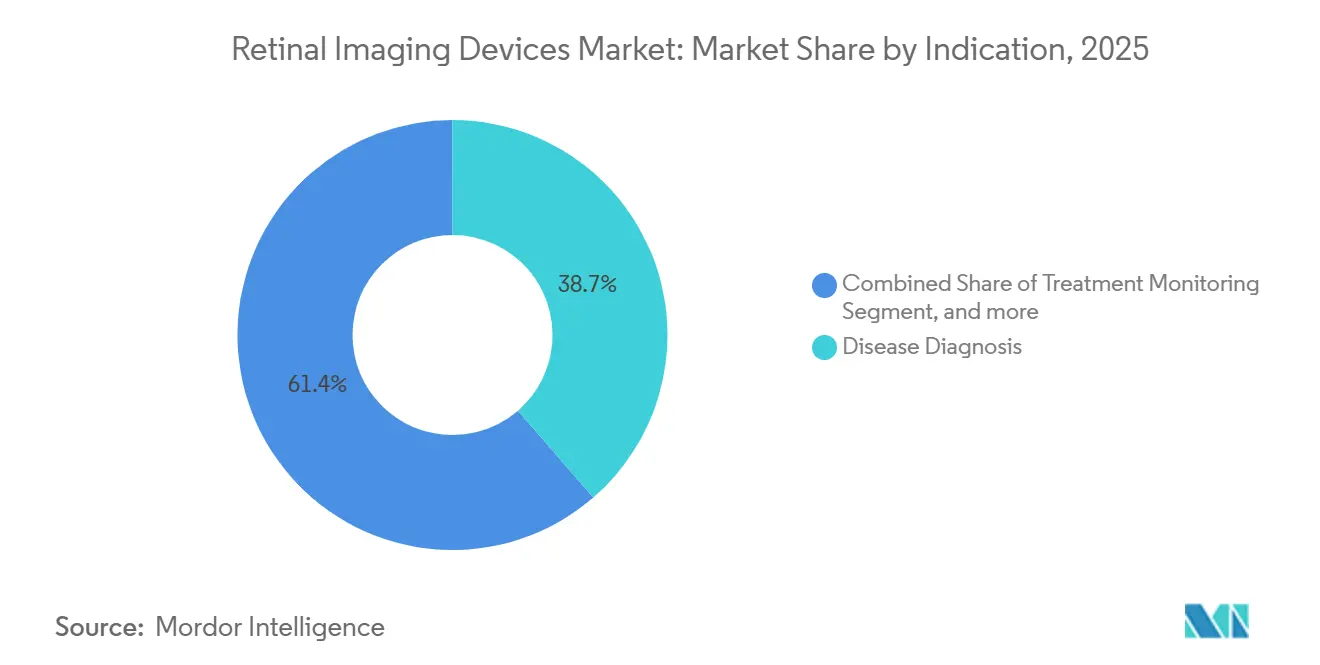

- 用途別では、疾患診断が2025年の収益の64.32%を占め、研究開発用途は2031年までにCAGR 9.65%で成長する見込みです。

- 適応症別では、糖尿病網膜症が2025年の適応症需要の38.65%を占め、網膜静脈閉塞症は2031年までに最高のCAGR 10.11%を記録する見込みです。

- エンドユーザー別では、病院が2025年の収益の54.32%を占め、外来手術センターは予測期間中にCAGR 10.23%で拡大する見込みです。

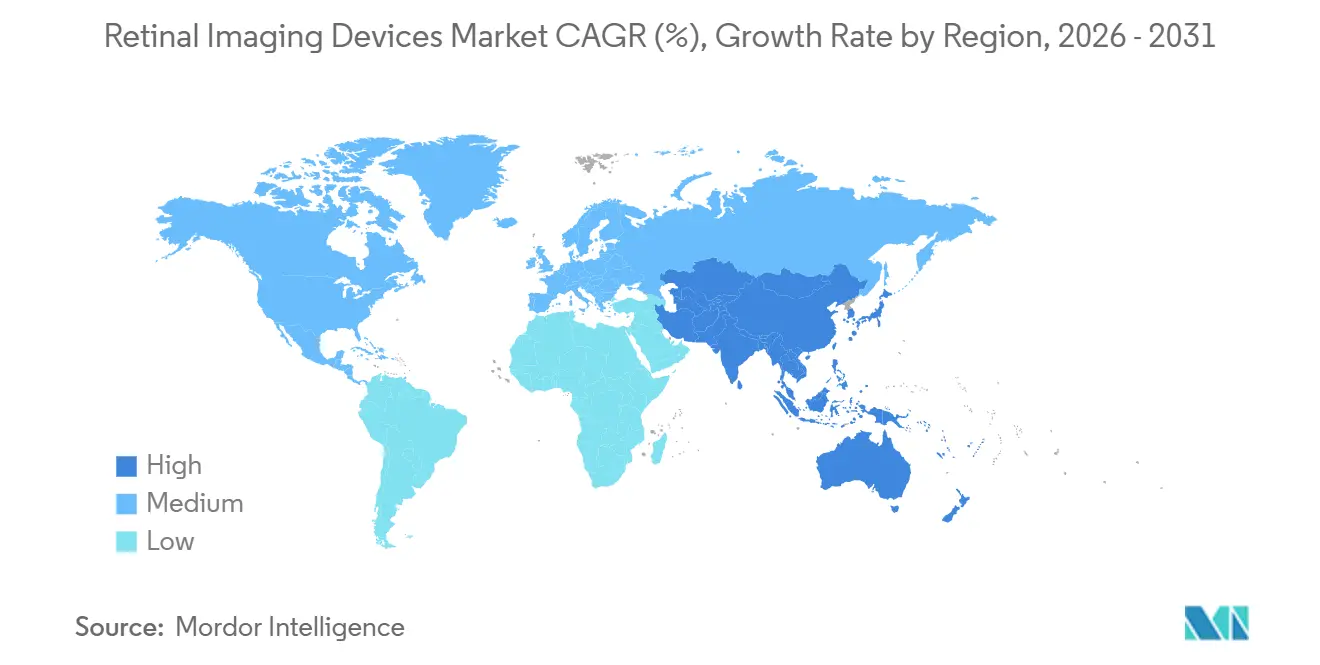

- 地域別では、北米が2025年の世界売上高の42.12%を占めましたが、アジア太平洋地域が2031年までにCAGR 8.54%でリードする見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の網膜イメージングデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性網膜疾患の世界的な負担の増大 | +1.8% | アジア太平洋および北米 | 長期(4年以上) |

| イメージングモダリティにおける継続的な技術進歩 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 政府資金による視力スクリーニングプログラムの拡大 | +1.3% | 中国、インド、GCC、南米 | 中期(2~4年) |

| 高齢者人口の増加と関連する眼科医療需要 | +1.2% | 日本、ドイツ、イタリア、韓国 | 長期(4年以上) |

| コネクテッドケアエコシステムへのイメージングデータの統合 | +0.9% | 北米、EU、都市部アジア太平洋 | 短期(2年以内) |

| 成果基盤型機器サブスクリプションモデルの台頭 | +0.7% | 北米、EU、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性網膜疾患の世界的な負担の増大

糖尿病網膜症はすでに世界中で1億人以上の成人に影響を与えており、2030年までに糖尿病有病率が6億4,300万人に達するにつれてさらに増加する見込みです。加齢黄斑変性症(AMD)の発症率は、長寿化に伴い60歳以降に急激に上昇します。保健機関は現在、非感染性疾患スクリーニングのための自動網膜イメージングを推奨しており、先進国および新興市場の両方での調達を促進しています。中国の都市部における糖尿病網膜症の有病率は2024年に24%を超え、年次眼底写真撮影の義務化が省の予算に波及しています。この政策の勢いが、網膜イメージングデバイス市場の長期的な成長軌道を確固たるものにしています[1]D. Magliano、「IDF糖尿病アトラス:第10版」、国際糖尿病連合、idf.org。

イメージングモダリティにおける継続的な技術進歩

掃引光源OCTプラットフォームは5μm未満の軸方向分解能と毎秒20万回を超えるAスキャン速度を実現し、旧来のシステムでは見逃していた微小血管の変化を明らかにします。2024年9月、Maestro2 OCTAが米国510(k)認可を取得し、血管造影と糖尿病網膜症の自動評価を1台のユニットに統合しました。超広角カメラは現在、1回の撮影で網膜の最大200°を捉えることができ、網膜静脈閉塞症に関連する周辺部病変の検出を改善しています。ハンドヘルドOCTユニットは新生児集中治療室に普及しており、携帯性が重要な役割を果たしています。これらのイノベーションが相まって、取得時間を短縮し、動きによるアーチファクトを低減し、網膜イメージングデバイスの臨床的有用性を拡大しています。

政府資金による視力スクリーニングプログラムの拡大

英国国民保健サービス(NHS)イングランドは2024年に4,200万ポンドを投じて1,200か所のコミュニティ検眼診療所にOCTデバイスを設置することを約束し、ニュージーランド、インド、中国はAI対応眼底写真撮影に診療報酬を支払う国家糖尿病網膜症スクリーニングパイロットを展開しました。このようなプログラムは基礎需要を保証し、現地製造を正当化することで、ベンダーを景気循環的な設備投資リスクから保護します。このトレンドは南米および中東の中所得国経済にも広がっており、網膜イメージングデバイスの対象市場を拡大しています[2]「健康中国—糖尿病網膜症スクリーニングガイドライン2024」、中国国家衛生健康委員会、nhc.gov.cn。

高齢者人口の増加と関連する眼科医療需要

国連の予測によると、65歳以上の人口は2050年までに16億人を超え、東アジアと南欧が最も急激な人口動態の変化を経験します。AMDの有病率は60歳以降10年ごとに倍増し、抗VEGF療法モニタリングのための定期的なイメージングの需要を高めています。日本では2020年から2024年の間に70歳以上の居住者の眼科受診が18%増加しており、このトレンドが病院を自動イメージングワークフローへと向かわせています。OCT、眼底写真撮影、血管造影を統合したマルチモーダルプラットフォームは患者の待ち時間を短縮し、虚弱な高齢者にとって重要な要素となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -0.9% | 新興市場、農村部の北米 | 中期(2~4年) |

| 熟練した眼科技術者の不足 | -0.6% | サハラ以南のアフリカ、南アジア、農村部のアジア太平洋 | 長期(4年以上) |

| 高度な網膜イメージングに対する限定的な診療報酬 | -0.5% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.4% | アジア太平洋の生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

スペクトラルドメインシステムは8万~12万米ドルのコストがかかり、掃引光源プラットフォームは15万米ドルを超えるため、多くの低ボリュームクリニックには手が届きません。年間サービス契約は購入コストの10~15%を追加し、消耗品は年間5,000~8,000米ドルを追加します。OCTスキャン1件あたり50~70米ドルの米国の診療報酬では、損益分岐点に達するために少なくとも年間1,500件の処置が必要です。多くの農村施設はアップグレードを先送りしており、近期の成長見通しを曇らせる二層市場が定着しています。

熟練した眼科技術者の不足

米国では2030年までに眼科技術者が9,300人不足すると予測されています。習熟するまでのトレーニングには6~12か月かかり、サハラ以南のアフリカや南アジアでは不足がさらに深刻であり、10万人あたり1人未満の技術者比率となっています。自動アライメントと画像品質フィードバックは熟練した人材の必要性を軽減できますが排除はできず、大規模スクリーニングプログラムのスループットを低下させています[3]「眼科技術者不足予測」、米国眼科学会、aao.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:OCTの優位性と超広角の台頭

光干渉断層計は、黄斑および緑内障管理における役割により、2025年の網膜イメージングデバイス市場シェアの46.54%を占めました。スペクトラルドメインユニットが主力であり続けていますが、より深い脈絡膜への浸透と高速スキャン速度により、掃引光源バリアントが交換サイクルを引き継ぎつつあります。超広角カメラは2031年までにCAGR 9.54%を記録する見込みであり、周辺部の糖尿病病変を発見する200°ワンショット撮影の恩恵を受けています。眼底カメラはボリュームリーダーシップを維持していますが、AI対応の非散瞳設計がローエンドでの市場シェアを侵食しています。適応光学や高スペクトルカメラなどのその他のデバイスは、診療報酬の明確化が待たれる中、研究中心のままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:疾患診断が基盤、研究開発が加速

疾患診断は、糖尿病網膜症、AMD、緑内障に対するガイドラインに基づくイメージングをプロバイダーが遵守していることから、2025年の収益の64.32%を維持しました。治療モニタリングは、月次OCTスキャンを必要とする抗VEGF療法とともに拡大しています。研究開発は、薬剤スポンサーが神経変性および遺伝子治療試験のための網膜バイオマーカーを採用するにつれて、CAGR 9.65%のペースで成長する見込みです。クラウドベースの読影センターが多施設研究全体でプロトコルを標準化し、用途レベルでの網膜イメージングデバイス市場規模に追加的な押し上げをもたらしています。

適応症別:糖尿病網膜症がリード、静脈閉塞症が急増

糖尿病網膜症は、確立された年次スクリーニングガイドラインに支えられ、2025年の需要の38.65%を生み出しました。網膜静脈閉塞症は、頻繁なイメージングを必要とする抗VEGF療法の進歩に後押しされ、CAGR 10.11%で最も速く成長する見込みです。AMDは、湿性型患者が連続OCTを受けることから、引き続き恒常的なドライバーとなっています。網膜剥離、ぶどう膜炎などの小規模セグメントは、後極部と周辺部の両方を1回の検査でイメージングするマルチモーダルシステムの必要性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、外来手術センターが勢いを増す

病院は、資本力と専任技術者チームを背景に、2025年の売上高の54.32%を占めました。眼科グループ診療はベンダー割引を得るために統合が進んでおり、外来手術センターは支払者が低コストの施設に患者を誘導するにつれてCAGR 10.23%を記録する見込みです。サブスクリプション価格設定により、年間訪問者数が5,000人未満のクリニックでも高性能OCTが利用可能となり、ユニットの普及が持続しています。移動式スクリーニング車と研究機関は、地理的なリーチと公衆衛生分析のためのデータを提供するロングテールセグメントを形成しています。

地域分析

北米は2025年の世界売上高の42.12%を占め、CPTコード92133および92134に基づくメディケアのOCT診療報酬が1,500万件のスキャンを超えたことに支えられています。米国には2万5,000台以上のスペクトラルドメインユニットが設置されており、交換サイクルは掃引光源モデルへと傾いています。カナダは専門医の待ち時間を短縮するために家庭医クリニックでAIベースの糖尿病網膜症スクリーニングを拡大しています。一方、メキシコの民間眼科センターはサービスを差別化するためにアップグレードを進めていますが、公共調達は予算が逼迫したままです。

アジア太平洋地域は2031年までにCAGR 8.54%で成長する見込みです。中国が2027年までに全ての第2・第3層都市に自動スクリーニングを整備する指令は、ユニット販売を急激に押し上げる見込みであり、インドは失明防止プログラムに供給する携帯型カメラに32億インドルピー(3,800万米ドル)を充当しています。日本の29%という高齢者人口比率はすでに眼科医療の許容量を圧迫しており、AI対応ワークフローの採用を促進しています。韓国のOCT血管造影に対する診療報酬の拡大により、2028年までに年間処置件数が倍増する見込みです。オーストラリアの共有ケアパイロットは、コネクテッドなコミュニティベースモデルへの地域の意欲を示しています。

欧州は2025年の収益の約28%を占めました。英国のコミュニティ検眼へのOCTデバイスの展開は、地域で最も重要な公共調達を代表しています。ドイツは緑内障とAMDに対するOCTに診療報酬を支払っていますが、糖尿病網膜症に対する診療報酬は遅れており、二速市場が生じています。フランスは糖尿病スクリーニングに非散瞳カメラを活用しています。GCC諸国は医療観光客を誘致するために三次眼科センターに投資しており、サハラ以南のアフリカはドナー資金による携帯型カメラに依存しています。南米の機会はブラジルとアルゼンチンに集中しており、公共部門の入札が散発的なままである中、民間チェーンがスペクトラルドメインOCTへのアップグレードを進めています。

競合状況

Carl Zeiss Meditec、Topcon Corporation、Heidelberg Engineeringが2025年の収益の約45%を占め、網膜イメージングデバイス市場における中程度の集中度を示しています。既存企業はバンドルサービス契約と独自ソフトウェアによってシェアを守り、スイッチングコストを高めています。EyenukやRemidioなどの新興企業は、保健省やNGOとの直接パートナーシップを通じてクラウド接続型AI対応眼底カメラを展開し、従来の流通チャネルを飛び越えています。技術的リーダーシップは、AI統合、マルチモーダルイメージング、および電子カルテとの相互運用性にかかっています。掃引光源光源と超広角光学系を巡る特許競争が激化しています。ISO 13485およびFDA 510(k)への準拠は引き続き必須ですが、CEマーキングを早期に取得したベンダーは欧州での入札において先行優位を享受しています。

網膜イメージングデバイス産業リーダー

Carl Zeiss Meditec AG

Topcon Corporation

NIDEK CO., LTD.

Optos plc(Nikon)

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:メドテックイノベーターのRemidio Innovative Solutionsが最新イノベーションであるNeubo 130を発売しました。このAI搭載超広角網膜イメージングシステムは新生児ケアを念頭に設計されています。本デバイスは、乳児における未熟児網膜症(ROP)およびその他の眼疾患の診断とフォローアップのプロセスに革命をもたらします。

- 2025年10月:OptosSilverstone RGBを発売しました。フラッグシップのSilverstoneプラットフォームを基盤に、新システムは1台のデバイスで9種類のイメージングモダリティを提供し、網膜イメージング技術の新たなベンチマークを確立しました。

- 2025年7月:Optomed USAが最新イノベーションであるOptomed Lumoを発売しました。プライマリケアおよびその先に高品質な網膜イメージングをもたらすために設計された次世代ハンドヘルド眼底カメラです。

世界の網膜イメージングデバイス市場レポートの範囲

レポートの範囲として、網膜イメージングデバイスとは、眼の後部にある光感受性組織である網膜の詳細な画像を撮影するために使用される専門的な医療機器です。糖尿病網膜症、黄斑変性症、緑内障などの眼疾患の診断とモニタリングを支援します。これらのデバイスは、様々な網膜疾患の早期発見と治療計画の改善に貢献します。

網膜イメージングデバイス市場は、デバイス(OCTデバイス、フルオレセイン蛍光眼底造影デバイス、眼底カメラ、網膜超音波イメージングシステム、超広角デバイス、広角デバイス、その他のデバイス)、用途(疾患診断、治療モニタリング、研究開発)、適応症(糖尿病網膜症、AMD、緑内障、網膜静脈閉塞症、その他の適応症)、エンドユーザー(病院、眼科クリニック、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 光干渉断層計(OCT)デバイス | スペクトラルドメインOCT(SD-OCT) |

| 掃引光源OCT(SS-OCT) | |

| ハンドヘルドOCT | |

| フルオレセイン蛍光眼底造影デバイス | |

| 眼底カメラ | 散瞳眼底カメラ |

| 非散瞳眼底カメラ | |

| ハイブリッド眼底カメラ | |

| ROP眼底カメラ | |

| 網膜超音波イメージングシステム | 眼科用Aスキャン超音波 |

| 眼科用Bスキャン超音波 | |

| 眼科用超音波生体顕微鏡 | |

| 眼科用パキメーター | |

| 超広角網膜イメージングデバイス | |

| 広角網膜イメージングデバイス | |

| その他のデバイス |

| 疾患診断 |

| 治療モニタリング |

| 研究開発 |

| 糖尿病網膜症 |

| 加齢黄斑変性症(AMD) |

| 緑内障 |

| 網膜静脈閉塞症 |

| その他の適応症 |

| 病院 |

| 眼科クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイス別 | 光干渉断層計(OCT)デバイス | スペクトラルドメインOCT(SD-OCT) |

| 掃引光源OCT(SS-OCT) | ||

| ハンドヘルドOCT | ||

| フルオレセイン蛍光眼底造影デバイス | ||

| 眼底カメラ | 散瞳眼底カメラ | |

| 非散瞳眼底カメラ | ||

| ハイブリッド眼底カメラ | ||

| ROP眼底カメラ | ||

| 網膜超音波イメージングシステム | 眼科用Aスキャン超音波 | |

| 眼科用Bスキャン超音波 | ||

| 眼科用超音波生体顕微鏡 | ||

| 眼科用パキメーター | ||

| 超広角網膜イメージングデバイス | ||

| 広角網膜イメージングデバイス | ||

| その他のデバイス | ||

| 用途別 | 疾患診断 | |

| 治療モニタリング | ||

| 研究開発 | ||

| 適応症別 | 糖尿病網膜症 | |

| 加齢黄斑変性症(AMD) | ||

| 緑内障 | ||

| 網膜静脈閉塞症 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

網膜医療において世界的な需要をリードするイメージングモダリティはどれですか?

光干渉断層計は、黄斑、緑内障、脈絡膜評価における有用性により、世界収益の46.54%を占めています。

超広角カメラの予測成長率はどのくらいですか?

超広角システムは2026年から2031年の間にCAGR 9.54%で拡大する見込みです。

サブスクリプションモデルは機器の取得をどのように変えていますか?

月額2,500~4,000米ドルのバンドルがソフトウェアアップデート、キャリブレーション、サポートを時間をかけて分散させ、資本が限られたクリニックでも高度なイメージングを導入できるようにしています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国とインドにおける糖尿病網膜症スクリーニングの政府義務化と、日本と韓国における高齢化人口動態が相まって、2031年までのCAGR 8.54%を支えています。

小規模診療所でのより広い普及を妨げる主な抑制要因は何ですか?

8万~15万米ドルの高い初期費用に加え、年間10~15%のメンテナンス費用が、特に処置件数が損益分岐点を下回る施設でのアップグレードを遅らせています。

最終更新日: