Taille et Part du Marché des Implants Rétiniens Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.67 Millions de dollars américains |

| Taille du Marché (2031) | 51.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

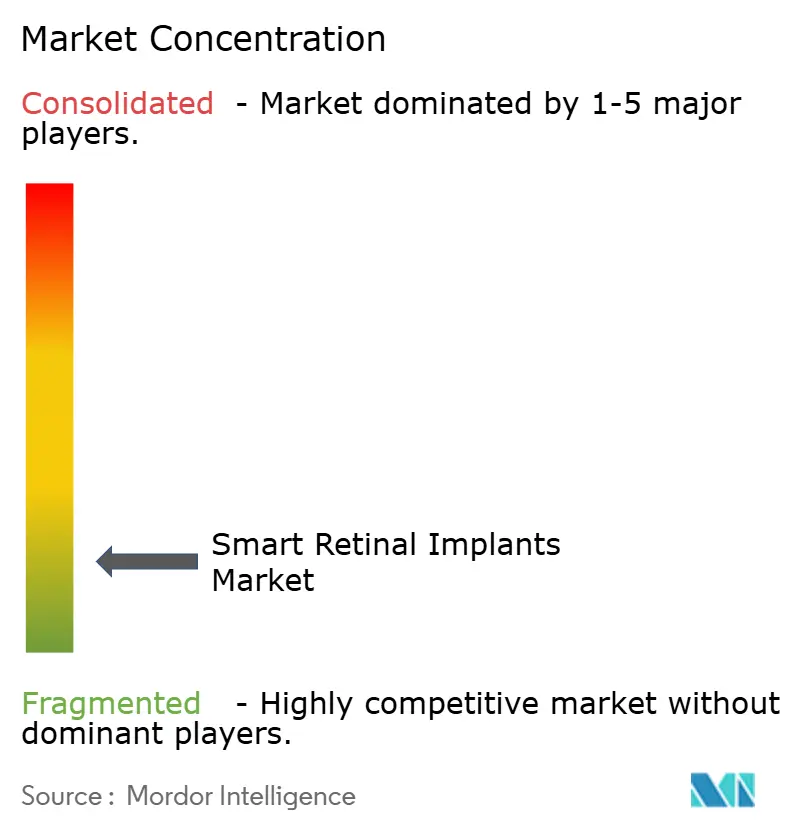

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Rétiniens Intelligents par Mordor Intelligence

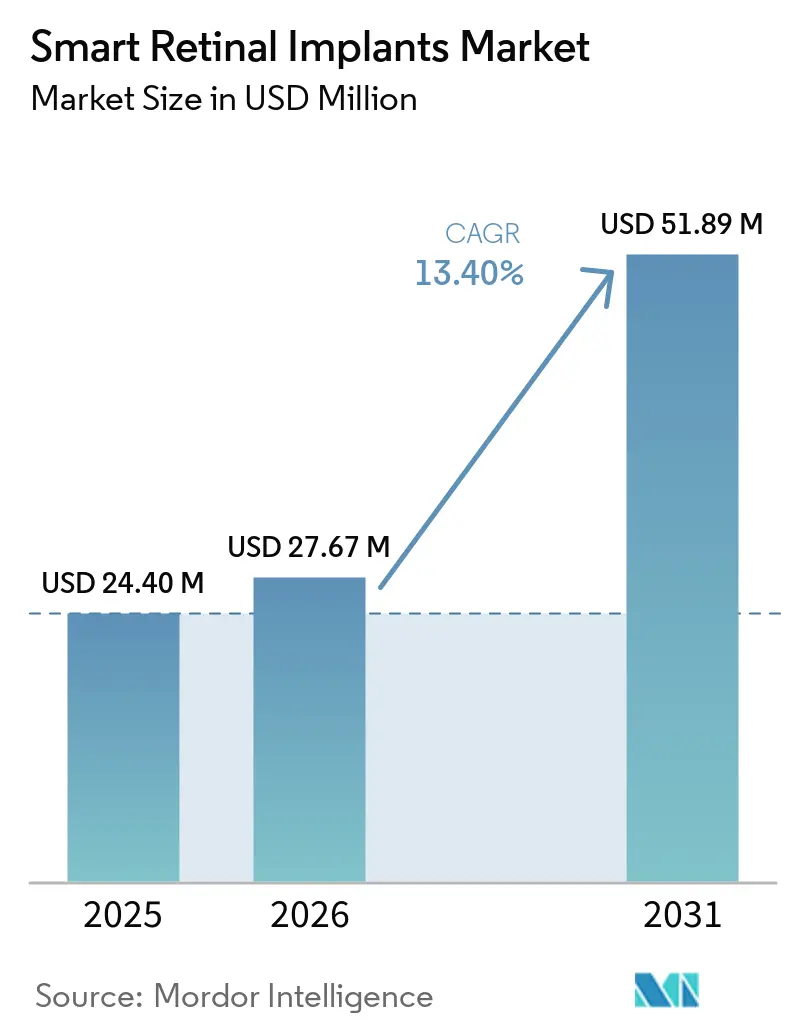

La taille du marché des implants rétiniens intelligents devrait passer de 24,40 millions USD en 2025 à 27,67 millions USD en 2026 et atteindre 51,89 millions USD d'ici 2031 à un CAGR de 13,40 % sur la période 2026-2031.

Le marché des implants rétiniens intelligents progresse grâce à une validation clinique plus solide, des conceptions d'implants compactes et un transfert d'énergie sans fil amélioré. La publication PRIMAvera d'octobre 2025 a renforcé les bases cliniques de cette catégorie et accru la confiance dans les avancées réglementaires pour les systèmes de nouvelle génération.[1]Science Corporation, "Science Soumet une Demande de Marquage CE pour l'Implant Rétinien PRIMA," Neurofounders, neurofounders.co De plus, une intégration plus étroite du matériel de l'implant, de l'optique externe et du logiciel améliore la qualité visuelle après l'implantation. Le soutien réglementaire aux États-Unis et en Europe accélère les programmes de développement, bien que les incertitudes liées au remboursement et les préoccupations concernant la fiabilité à long terme du conditionnement continuent de limiter la transition des essais vers une adoption commerciale généralisée. Le marché est également façonné par un nombre limité de centres chirurgicaux spécialisés, offrant aux premiers acteurs des avantages en matière d'exécution clinique, de formation des médecins et de commercialisation initiale.

Points Clés du Rapport

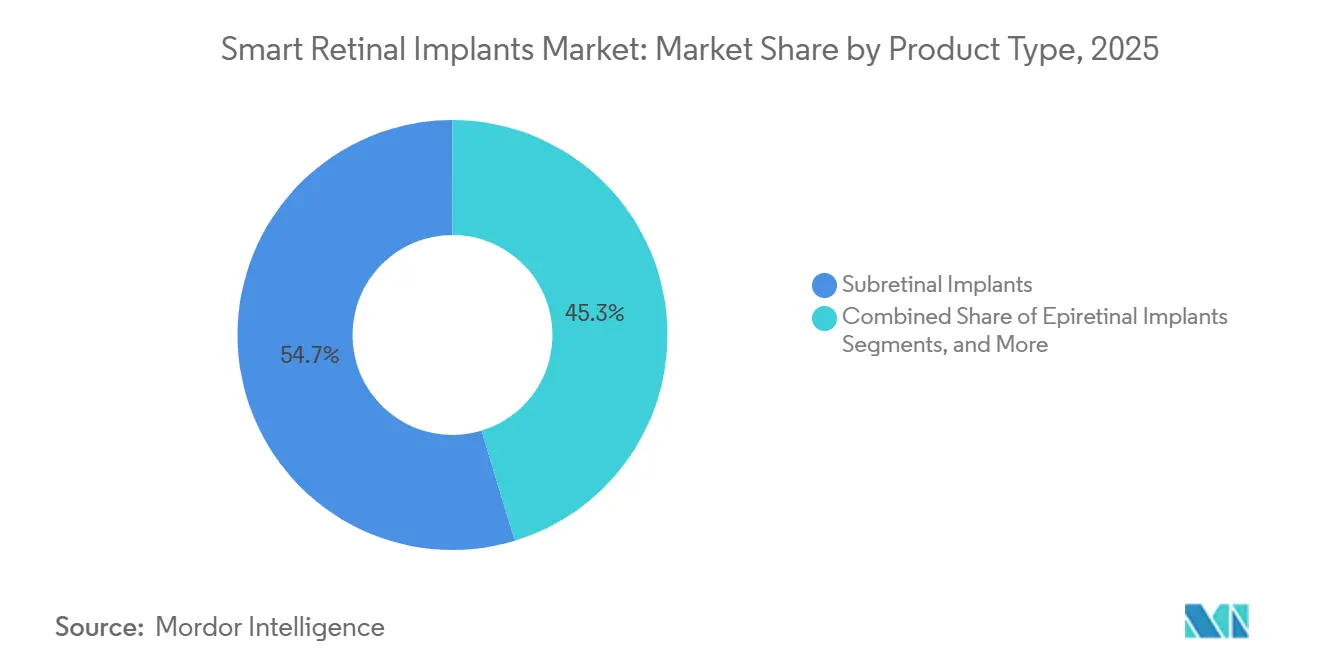

- Par type de produit, les implants sous-rétiniens représentaient 54,66 % de la taille du marché des implants rétiniens intelligents en 2025, tandis que les prothèses visuelles corticales devraient croître à un CAGR de 14,20 % jusqu'en 2031.

- Par plateforme d'implant, les systèmes filaires détenaient 61,53 % du chiffre d'affaires en 2025, tandis que les systèmes sans fil devraient enregistrer le CAGR le plus élevé à 15,15 % jusqu'en 2031.

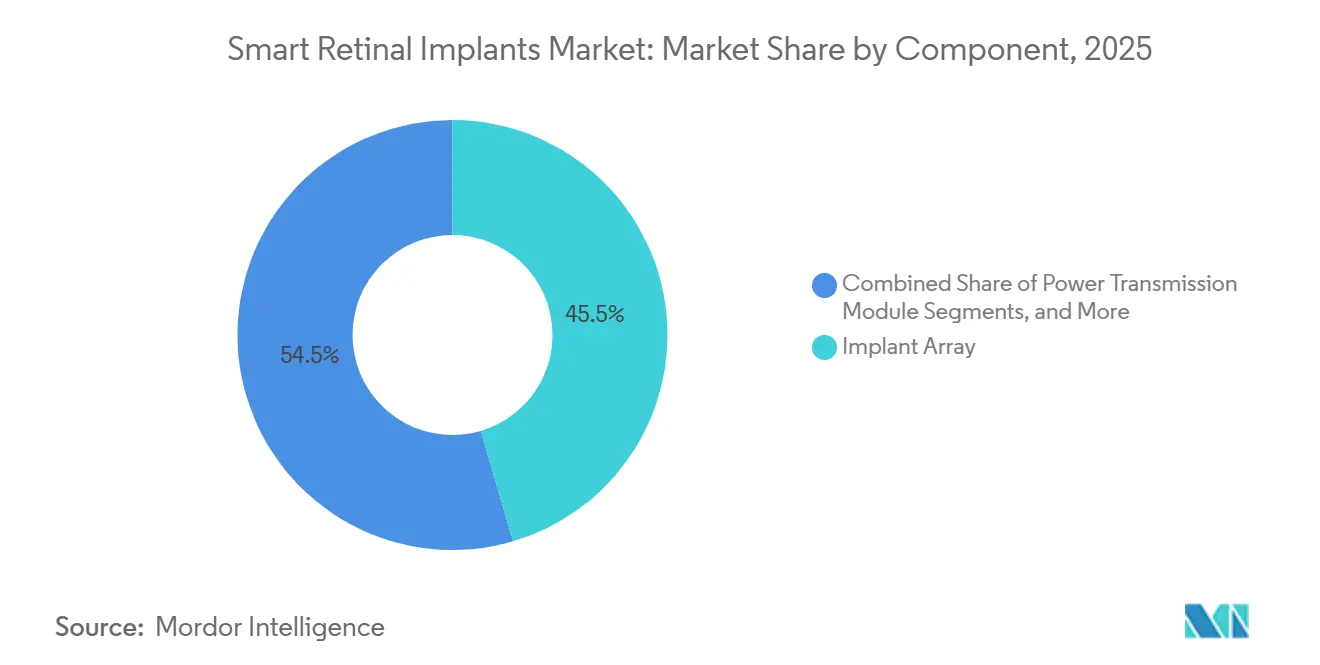

- Par composant, les réseaux d'implants représentaient 45,45 % du chiffre d'affaires en 2025, tandis que les unités de traitement devraient croître à un CAGR de 14,45 % jusqu'en 2031.

- Par indication de maladie, la rétinite pigmentaire représentait 65,45 % du chiffre d'affaires en 2025, tandis que l'atrophie géographique devrait se développer à un CAGR de 13,90 % jusqu'en 2031.

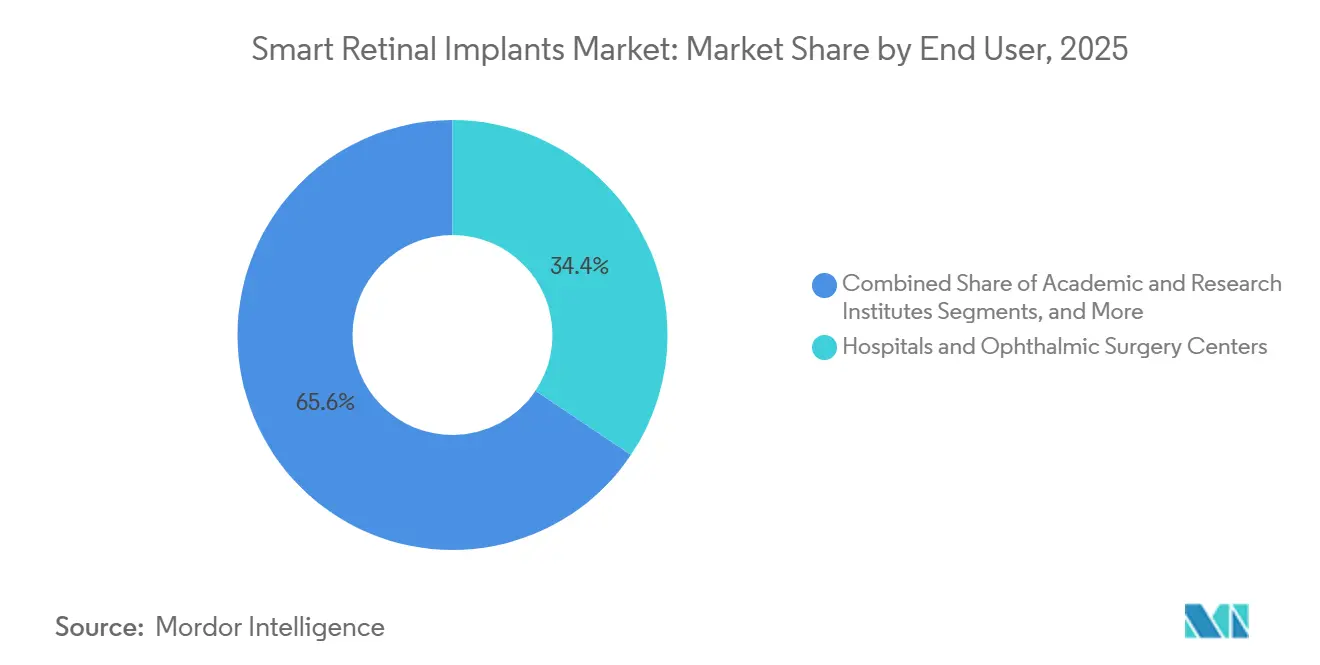

- Par utilisateur final, les hôpitaux et les centres de chirurgie ophtalmique détenaient 34,44 % du chiffre d'affaires en 2025, tandis que les instituts académiques et de recherche devraient croître à un CAGR de 15,33 % jusqu'en 2031.

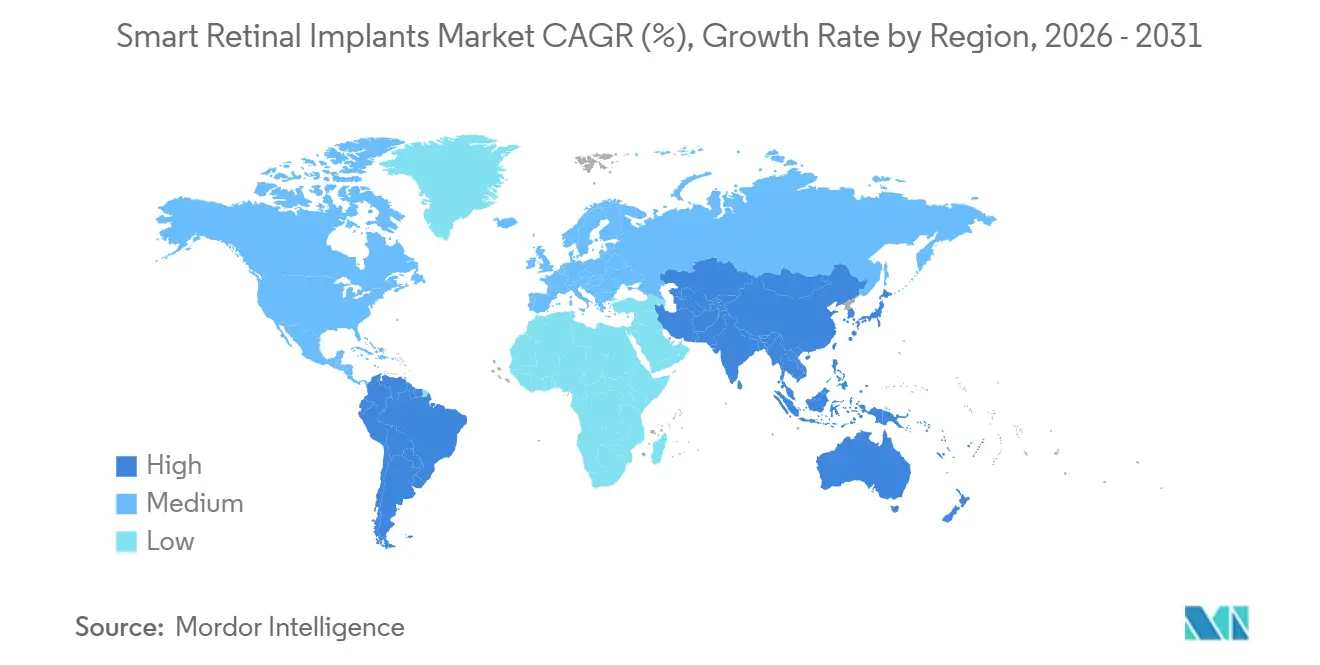

- Par géographie, l'Amérique du Nord détenait 40,65 % de la part du marché des implants rétiniens intelligents en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Implants Rétiniens Intelligents

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Validation clinique croissante pour la restauration de la vision | +3.2% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Élargissement de la population adressable dans l'atrophie géographique et la rétinite pigmentaire | +2.8% | Mondial, notamment en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Convergence de l'électronique miniaturisée et du transfert d'énergie sans fil | +2.5% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Rééducation post-implant et formation visuelle numérique | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Dispositif révolutionnaire et voies réglementaires accélérées | +2.1% | États-Unis et Europe | Court terme (≤ 2 ans) |

| Stimulation rétinienne à ciblage précis et encodage de scènes assisté par IA | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Validation Clinique Croissante pour la Restauration de la Vision

L'étude PRIMAvera a considérablement renforcé les bases cliniques du marché des implants rétiniens intelligents. Publiée en octobre 2025, l'essai a démontré que 80 % des patients atteints d'atrophie géographique ont obtenu des améliorations significatives de l'acuité visuelle après 12 mois.[2]Nanoscope Therapeutics, "Nanoscope Therapeutics Lance la Soumission Progressive de la Demande de Licence Biologique à la FDA pour MCO-010," Nanoscope Therapeutics, nanostherapeutics.com Ce changement permet des évaluations basées sur les résultats réels des patients plutôt que sur le potentiel technique. De plus, ces résultats ont fait progresser les discussions de la faisabilité vers l'approbation et la préparation commerciale en Europe, où Science Corporation a soumis sa demande de marquage CE en 2025. Le marché gagne également en validation sur plusieurs voies techniques, les données de faisabilité sur 6 ans de l'étude Orion de Cortigent, publiées en janvier 2026, ayant montré moins de 4 % de perte d'électrodes et une amélioration de la fonction visuelle chez les 6 sujets. Cette diversification des preuves cliniques a renforcé la confiance des chirurgiens, des régulateurs et des investisseurs.

Élargissement de la Population Adressable avec l'Atrophie Géographique et la Rétinite Pigmentaire

Le marché des implants rétiniens intelligents bénéficie d'une large base de patients, notamment dans l'atrophie géographique et la rétinite pigmentaire, où les options durables de restauration de la vision restent limitées. L'atrophie géographique touche des millions de personnes dans le monde, tandis que la rétinite pigmentaire affecte 1,5 à 2 millions de personnes supplémentaires, assurant une demande soutenue même avec un déploiement commercial progressif. La plateforme PRIMA a élargi son champ d'action grâce à une nouvelle étude clinique ciblant les patients atteints de dégénérescence des photorécepteurs, notamment la rétinite pigmentaire et la perte de vision liée à la maladie de Stargardt. Le programme STS de Phase 3 au Japon, lancé en septembre 2025, souligne le soutien institutionnel croissant au développement des implants rétiniens en Asie, ce qui est essentiel pour l'expansion future du marché. Bien que l'optogénétique progresse dans la rétinite pigmentaire, les besoins cliniques diversifiés selon les stades de la maladie et les structures rétiniennes assurent une demande continue pour les implants.

Convergence de l'Électronique Miniaturisée et du Transfert d'Énergie Sans Fil

La transition vers des systèmes compacts et sans câble est un moteur de croissance clé pour le marché des implants rétiniens intelligents. La plateforme PRIMA de Science Corporation utilise de la lumière proche infrarouge pulsée pour transmettre l'énergie et les données de stimulation, éliminant ainsi les câbles transcutanés et réduisant les contraintes physiques associées aux conceptions plus anciennes. Les avancées dans la technologie des pixels améliorent également les systèmes sans fil, les résistances en silicium amorphe réduisant le pas des pixels de 100 µm à 22 µm, permettant une résolution visuelle plus élevée sans compromettre l'architecture sans fil. De plus, LambdaVision a obtenu 7 millions USD de financement d'amorçage en novembre 2025 pour faire progresser sa plateforme d'implant rétinien à base de protéines et ses efforts de montée en charge, illustrant des approches de fabrication alternatives.

Stimulation Rétinienne à Ciblage Précis et Encodage de Scènes Assisté par IA

Les avancées logicielles dans la conversion des scènes visuelles en schémas de stimulation efficaces façonnent le marché des implants rétiniens intelligents. La qualité visuelle post-implant dépend à la fois du nombre d'électrodes et de la capacité du système à cartographier les images sur les voies rétiniennes ou corticales survivantes. L'intégration par Science Corporation du matériel de l'implant avec des lunettes de réalité augmentée reflète une évolution vers des systèmes matériel-logiciel intégrés. De même, le programme de rétine artificielle à chiplets 3D soutenu par le KAKENHI au Japon développe une architecture d'implant à grand champ avec un traitement de scènes basé sur l'apprentissage automatique. Ces innovations permettent des améliorations de performance pilotées par logiciel après l'implantation, améliorant les résultats pour les patients sans nécessiter de chirurgies supplémentaires.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Gains d'acuité visuelle limités par rapport à la complexité chirurgicale et du dispositif | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Coût élevé de la procédure et voies de remboursement peu claires | -2.0% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques à long terme liés à la biocompatibilité, au conditionnement et à l'herméticité | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Faible bassin de patients éligibles et dépendance à l'égard de centres chirurgicaux spécialisés | -1.2% | Mondial, avec un impact plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains d'Acuité Visuelle Limités par Rapport à la Complexité Chirurgicale et du Dispositif

Le marché des implants rétiniens intelligents a réalisé des avancées cliniques significatives, mais un écart subsiste entre ces améliorations et leur application dans les fonctions visuelles quotidiennes. L'étude PRIMAvera a démontré des progrès en matière d'acuité visuelle ; cependant, de nombreux patients ne pouvaient toujours pas atteindre l'autonomie dans des tâches telles que la lecture, la reconnaissance des visages ou la navigation. L'essai a signalé 26 événements indésirables graves parmi 38 participants, dont 95 % se sont résolus en deux mois, soulignant les défis liés à une adoption plus large.[3]Registre Japonais des Essais Cliniques, "jRCT2052250192, Essai Clinique du Système de Rétine Artificielle Utilisant la Méthode STS pour la Dégénérescence Avancée de la Couche Externe de la Rétine," Registre Japonais des Essais Cliniques, nanbyo-chiken.nibn.go.jp De plus, le processus d'implantation requiert une expertise spécialisée en chirurgie vitréorétinienne ou neurochirurgicale, qui n'est pas largement disponible, ralentissant la transition des essais cliniques vers les soins de routine.

Coût Élevé de la Procédure et Voies de Remboursement Peu Claires

Le coût élevé des implants rétiniens intelligents reste un obstacle majeur, car les dépenses s'étendent au-delà du dispositif pour inclure le temps de bloc opératoire, l'anesthésie, l'imagerie, les soins de suivi et la rééducation visuelle. L'Argus II a établi un niveau de référence élevé pour les coûts de procédure, et les systèmes sans fil de nouvelle génération sont peu susceptibles d'être rentables en raison de la fabrication complexe et des faibles volumes de production. Les voies de remboursement restent peu claires en Europe et au Japon, créant un décalage où l'acceptation clinique peut dépasser les approbations de paiement. En conséquence, le marché repose sur un nombre limité d'établissements capables de soutenir les essais, les soins spécialisés et la formation des patients, tandis que les difficultés de remboursement persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Sous-Rétiniens Dominent Tandis que les Prothèses Corticales Élargissent leur Rôle

En 2025, les implants sous-rétiniens ont capturé 54,66 % du marché des implants rétiniens intelligents, consolidant leur position de leader. Leur avantage réside dans leur placement sous la rétine, permettant une stimulation directe des cellules bipolaires intactes et offrant une fidélité visuelle supérieure par rapport à de nombreuses conceptions montées en surface. Le système PRIMA se distingue dans ce segment, sa publication d'octobre 2025 renforçant la crédibilité clinique de la technologie sous-rétinienne. En conséquence, le marché considère les systèmes sous-rétiniens comme la voie la plus prometteuse pour traiter les patients atteints d'atrophie géographique et de dégénérescences associées.

Bien que les systèmes épirétiniens aient joué un rôle central dans les débuts cliniques du domaine, ils ne guident plus le cours des nouveaux développements. Les implants suprachoroïdiens gagnent du terrain en tant qu'alternative chirurgicale moins risquée, avec un dispositif de deuxième génération à 44 canaux affichant 97 % de fonctionnalité des électrodes après 2,7 ans, comme rapporté dans une étude de faisabilité de 2025. Pendant ce temps, les prothèses visuelles corticales sont en plein essor, avec une croissance projetée à un CAGR de 14,20 % jusqu'en 2031. Leur attrait plus large découle de leur capacité à répondre aux besoins des patients inadaptés aux implants rétiniens, notamment ceux souffrant de lésions du nerf optique ou de maladies rétiniennes avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Plateforme d'Implant : Les Conceptions Sans Fil Gagnent en Dynamisme Tandis que les Systèmes Filaires Maintiennent la Base Historique

En 2025, les systèmes filaires représentaient 61,53 % du chiffre d'affaires, témoignant de l'influence durable des programmes d'implants antérieurs et des choix de conception. Cependant, cette domination est davantage historique que stratégique. La plupart des avancées récentes sur le marché des implants rétiniens intelligents se sont orientées vers des systèmes sans fil et hybrides. Bien que les architectures filaires offrent des voies d'ingénierie familières et une transmission stable, leur dépendance aux câbles et au matériel externe complique la chirurgie, le confort du patient et la compatibilité IRM au fil du temps. Par conséquent, bien que la base filaire reste pertinente à court terme, elle ne dicte pas le rythme des conceptions futures.

Les systèmes sans fil sont sur une trajectoire de croissance à un CAGR de 15,15 % jusqu'en 2031, les positionnant comme la plateforme à la croissance la plus rapide sur le marché des implants rétiniens intelligents. Le système PRIMA illustre cette tendance, utilisant la lumière proche infrarouge pour la transmission d'énergie et de données, éliminant ainsi le besoin d'un câble transcutané. Cette innovation améliore considérablement l'expérience du patient et la facilité chirurgicale. De plus, une étude technique de 2026 a mis en évidence le potentiel des réseaux photovoltaïques pour réduire la taille des pixels sans compromettre la fonctionnalité sans fil, renforçant les perspectives à long terme de la plateforme.

Par Composant : Les Réseaux d'Implants Ancrent le Chiffre d'Affaires Actuel Tandis que les Unités de Traitement Évoluent Plus Rapidement

En 2025, les réseaux d'implants représentaient 45,45 % du chiffre d'affaires, consolidant leur statut de composant leader sur le marché des implants rétiniens intelligents. Leur prééminence découle de la précision technique requise dans la fabrication des électrodes, des contrôles stricts de biocompatibilité et de la nécessité d'une fabrication cohérente. Les lunettes externes et les systèmes de caméra jouent également un rôle crucial, gérant la capture d'images, la projection et les tâches d'interface utilisateur essentielles au fonctionnement global du dispositif. Bien que les modules d'alimentation et les accessoires chirurgicaux contribuent à des parts plus faibles, ils sont essentiels pour les soins de suivi, les remplacements et l'utilisation procédurale, renforçant le cadre commercial du secteur.

Les unités de traitement sont appelées à croître à un CAGR de 14,45 % jusqu'en 2031, les positionnant comme le composant à la croissance la plus rapide sur le marché des implants rétiniens intelligents. Leur importance croissante est attribuée aux avancées qui réduisent la latence, permettent une stimulation personnalisée et facilitent les mises à jour logicielles après l'implantation. Le projet de rétine à chiplets financé par le KAKENHI au Japon souligne cette tendance, intégrant des capacités d'apprentissage automatique directement dans la couche de traitement, plutôt que de reléguer le logiciel à un rôle secondaire. Cette approche est commercialement cruciale, car le secteur a davantage à gagner des améliorations de performance via des perfectionnements logiciels parallèlement aux nouvelles générations de matériel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau : Les Métaux et Polymères Établis Maintiennent la Base Tandis que les Nanomatériaux Montent en Priorité

Sur le marché des implants rétiniens intelligents, les métaux biocompatibles tels que le platine et le titane restent fondamentaux. Leur présence de longue date dans les dispositifs implantables les a rendus familiers aux régulateurs, aux ingénieurs et aux cliniciens, notamment en ce qui concerne la biocompatibilité à long terme. Les polymères tels que le polyimide et le parylène-C sont essentiels pour leur flexibilité, qui s'adapte mieux au tissu rétinien et minimise le stress d'interface au fil du temps. Les céramiques jouent un rôle vital dans le conditionnement, assurant l'intégrité de l'enceinte à long terme, un facteur clé pour la durabilité des performances du dispositif.

Les nanomatériaux émergent comme un domaine de croissance clé dans le paysage de la conception des matériaux pour le marché des implants rétiniens intelligents. Leur avantage réside dans une gestion supérieure des charges par unité de surface, permettant des géométries d'électrodes plus petites et une résolution améliorée sans nécessiter des charges de courant plus élevées. Cela les positionne favorablement dans la dynamique du secteur vers des réseaux plus denses et de meilleures sorties visuelles. Bien que la transition vers une adoption généralisée des nanomatériaux ne soit pas immédiate, l'accent stratégique sur les matériaux est évident alors que les développeurs s'efforcent d'harmoniser la flexibilité, la conductivité, la fiabilité de l'étanchéité et la compatibilité IRM au sein d'une architecture de produit unique.

Par Indication de Maladie : La Rétinite Pigmentaire Maintient la Base Principale Tandis que l'Atrophie Géographique Élargit les Opportunités

En 2025, la rétinite pigmentaire constituait 65,45 % du chiffre d'affaires, consolidant sa position d'indication de maladie principale sur le marché des implants rétiniens intelligents. Cette domination est enracinée dans le développement historique des prothèses rétiniennes, notamment le premier dispositif approuvé par la FDA, qui était centré sur cette population de patients. Cette base a doté la rétinite pigmentaire d'une riche expérience chirurgicale, d'une documentation clinique et d'une conception de programme adaptée. Par conséquent, la base de connaissances et l'expertise du marché ont principalement tourné autour de cette condition, plutôt que de la dégénérescence maculaire liée à l'âge.

L'atrophie géographique est en hausse, avec une croissance projetée à un CAGR de 13,90 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des implants rétiniens intelligents. L'impulsion derrière cette croissance est la preuve crédible de PRIMA, démontrant qu'un dispositif sous-rétinien peut améliorer la vision centrale pour une population de patients qui ne disposait auparavant d'aucune voie de restauration basée sur un implant. De plus, la récente étude de Science Corporation sur les patients atteints de dégénérescence des photorécepteurs signale une stratégie clinique plus large, allant au-delà d'un focus sur une indication unique.

Par Utilisateur Final : Les Hôpitaux Maintiennent la Base Actuelle Tandis que les Instituts de Recherche Stimulent l'Activité à Court Terme

En 2025, les hôpitaux et les centres de chirurgie ophtalmique représentaient 34,44 % du chiffre d'affaires, les établissant comme le groupe d'utilisateurs finaux prédominant sur le marché des implants rétiniens intelligents. Cette domination est attribuée à leur accès aux blocs opératoires, à l'imagerie avancée et à la surveillance post-procédurale, tous essentiels pour une implantation réussie. Les hôpitaux impliqués dans les essais sont bien positionnés pour rester des centres de référence commerciaux clés, compte tenu de leur personnel formé, de leur expertise en sélection des patients et de leur familiarité avec les protocoles de suivi. En substance, la dépendance du marché à l'égard d'un nombre restreint de centres souligne l'importance d'intégrer la chirurgie, la rééducation et l'infrastructure des études cliniques.

Les instituts académiques et de recherche sont sur une trajectoire de croissance, avec une expansion projetée à un CAGR de 15,33 % jusqu'en 2031, dépassant les autres utilisateurs finaux sur le marché des implants rétiniens intelligents. Cette progression est largement due au stade actuel du secteur, où de nombreuses interactions dispositif-patient se déroulent encore dans le cadre d'essais cliniques plutôt que par des voies de remboursement généralisées. Le Japon illustre cette tendance, avec l'étude STS de Phase 3 de l'Université d'Osaka et le projet de chiplets de l'Université de Tohoku mettant en évidence les centres académiques à la fois comme opérateurs d'essais et collaborateurs au développement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord dominait le marché des implants rétiniens intelligents, détenant une part de 40,65 %. Les États-Unis ont mené cette croissance grâce à leur forte capacité spécialisée et à leurs voies réglementaires favorables, qui ont fait progresser les programmes de dispositifs rétiniens et corticaux. Science Corporation a fait progresser son programme PRIMA dans les voies réglementaires américaines en 2025, tandis que Cortigent a présenté les données de l'étude sur 6 ans de son programme Orion sous le statut de Dispositif Révolutionnaire en janvier 2026. Le réseau concentré d'hôpitaux implanteurs, de développeurs de dispositifs et de centres de recherche ophtalmique de la région soutient davantage l'enrôlement clinique et la préparation commerciale.

L'Europe reste le deuxième pôle le plus important sur le marché des implants rétiniens intelligents. La région a joué un rôle clé dans le programme PRIMAvera, avec une publication d'octobre 2025 renforçant le dossier de preuves pour les régulateurs européens et faisant avancer l'examen du marquage CE. L'Allemagne, la France et le Royaume-Uni se distinguent par leur combinaison de chirurgie rétinienne spécialisée et de participation aux essais académiques. L'Europe est également une région de lancement critique, car une approbation réussie pourrait établir une voie commerciale structurée, malgré des délais de remboursement plus lents.

L'Asie-Pacifique devrait croître à un CAGR de 15,44 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des implants rétiniens intelligents. Le Japon stimule cette croissance avec sa population vieillissante et ses avancées dans les systèmes suprachoroïdiens et les implants à chiplets à grand champ. L'Université d'Osaka a lancé son essai STS de Phase 3 en septembre 2025, tandis que l'Université de Tohoku fait progresser une rétine artificielle laminée 3D soutenue par le gouvernement ciblant un champ visuel de 160 degrés. La région bénéficie également du programme de prothèse suprachoroïdienne de l'Australie, élargissant sa base d'innovation. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent actuellement moins au chiffre d'affaires, mais devraient croître à mesure que la prévalence des maladies rétiniennes augmente et que l'infrastructure ophtalmique s'améliore.

Paysage Concurrentiel

Les programmes cliniques, plutôt que les ventes commerciales généralisées, façonnent principalement le marché fragmenté des implants rétiniens intelligents. Aucune entreprise ne domine le paysage commercial, la plupart des acteurs étant concentrés sur la validation de la sécurité, de l'efficacité, de la durabilité ou de la fabricabilité avant d'atteindre une mise à l'échelle significative du chiffre d'affaires. Science Corporation se rapproche du leadership du marché, ayant fait progresser son dispositif PRIMA à travers une étude européenne pivot, soumis une demande de marquage CE en 2025 et dévoilé une nouvelle étude élargissant les indications du dispositif. Cette combinaison de validation clinique et de progrès réglementaires positionne Science Corporation comme un acteur de premier plan sur le marché des implants rétiniens intelligents.

Cortigent adopte une stratégie distincte, centrant sa croissance sur l'accès cortical plutôt que sur le seul placement rétinien. Une mise à jour de janvier 2026 a mis en évidence une amélioration de la fonction visuelle chez les six sujets de l'étude Orion et une perte d'électrodes de seulement 4 % sur six ans, renforçant la durabilité de cette approche. LambdaVision se différencie avec une rétine artificielle à base de protéines et un processus de fabrication lié à la microgravité. L'entreprise a obtenu 7 millions USD de financement d'amorçage en novembre 2025 et a reçu un prix NASA Phase 2 InSPA en septembre 2025, reflétant un fort soutien des investisseurs et des institutions malgré son stade de développement précoce.

La concurrence s'intensifie alors que les entreprises se positionnent au sein de l'écosystème plus large des soins oculaires et de la neurostimulation. Les développeurs plus petits s'appuient sur des études pivots, le statut de Dispositif Révolutionnaire et des partenariats avec des centres spécialisés pour créer de la valeur, tandis que les grandes entreprises ophtalmiques se concentrent sur l'intégration des implants avec les plateformes chirurgicales existantes et les réseaux de services. Un écart significatif subsiste dans les logiciels adaptatifs post-implant, le soutien à la rééducation et les outils d'aide aux chirurgiens, qui sont essentiels au succès à long terme. Les entreprises qui alignent les performances des implants sur les flux de travail des chirurgiens et la formation des patients sont susceptibles d'obtenir un avantage concurrentiel par rapport à celles qui se concentrent uniquement sur le matériel.

Leaders du Secteur des Implants Rétiniens Intelligents

Pixium Vision SA

Retina Implant AG

Nano Retina Ltd.

Bionic Vision Technologies Pty Ltd

iBionics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : i-Lumen Scientific a reçu l'approbation IDE de la FDA pour commencer l'enrôlement aux États-Unis pour l'étude pivot i-SIGHT2 à 120 participants sur la DMLA sèche intermédiaire à avancée, introduisant un programme de dispositif parallèle ciblant le même bassin de patients.

- Février 2026 : SparingVision a terminé la dosification dans l'étude de Phase 1/2 PRODYGY de SPVN06 pour la rétinite pigmentaire, enrôlant 33 patients, et a reçu un retour positif de la FDA pour une expansion de Phase 2 sur l'atrophie géographique.

- Janvier 2026 : Cortigent a présenté les données de faisabilité Orion sur 6 ans lors du NANS 2026, montrant une amélioration de la fonction visuelle chez les 6 sujets avec une perte d'électrodes inférieure à 4 %, et a annoncé des plans pour discuter d'un essai pivot plus large avec la FDA.

- Novembre 2025 : LambdaVision a levé 7 millions USD de financement d'amorçage pour prolonger ses opérations jusqu'en 2027 et soutenir les travaux précliniques et la montée en charge de sa plateforme de rétine artificielle à base de protéines pour la rétinite pigmentaire et la DMLA.

- Octobre 2025 : Les résultats de PRIMAvera ont montré que 80 % des 38 patients atteints d'atrophie géographique ont obtenu une amélioration significative de l'acuité visuelle à 12 mois, tandis que Science Corporation a soumis sa demande de marquage CE.

Portée du Rapport sur le Marché Mondial des Implants Rétiniens Intelligents

Selon la portée du rapport, les implants rétiniens intelligents, également connus sous le nom d'yeux bioniques,

sont des dispositifs bioélectroniques avancés implantés chirurgicalement pour restaurer la vue chez des personnes rendues aveugles par des maladies rétiniennes dégénératives (comme la rétinite pigmentaire ou la dégénérescence maculaire). Ils remplacent les photorécepteurs endommagés en convertissant les entrées visuelles en signaux électriques qui stimulent les cellules rétiniennes survivantes.

Le marché des implants rétiniens intelligents est segmenté par type de produit, plateforme d'implant, composant, matériau, indication de maladie, utilisateur final et géographie. Par type de produit, le marché comprend les implants épirétiniens, les implants sous-rétiniens, les implants suprachoroïdiens et les prothèses visuelles corticales. Par plateforme d'implant, le marché est segmenté en systèmes filaires, systèmes sans fil et systèmes hybrides. Par composant, le marché est catégorisé en réseau d'implants, système de lunettes externes et de caméra, unité de traitement, module de transmission d'énergie, et accessoires et outils chirurgicaux. Par matériau, le marché comprend les métaux biocompatibles (platine, titane), les polymères (polyimide, silicone), les céramiques, les nanomatériaux (graphène, nanotubes de carbone) et les matériaux hybrides. Par indication de maladie, le marché est segmenté en rétinite pigmentaire, atrophie géographique due à la dégénérescence maculaire liée à l'âge, et autres troubles rétiniens dégénératifs. Par utilisateur final, le marché est catégorisé en hôpitaux et centres de chirurgie ophtalmique, cliniques ophtalmiques spécialisées, et instituts académiques et de recherche. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Implants Épirétiniens |

| Implants Sous-Rétiniens |

| Implants Suprachoroïdiens |

| Prothèses Visuelles Corticales |

| Systèmes Filaires |

| Systèmes Sans Fil |

| Systèmes Hybrides |

| Réseau d'Implants |

| Système de Lunettes Externes et de Caméra |

| Unité de Traitement |

| Module de Transmission d'Énergie |

| Accessoires et Outils Chirurgicaux |

| Métaux Biocompatibles (Platine, Titane) |

| Polymères (Polyimide, Silicone) |

| Céramiques |

| Nanomatériaux (Graphène, Nanotubes de Carbone) |

| Matériaux Hybrides |

| Rétinite Pigmentaire |

| Atrophie Géographique due à la Dégénérescence Maculaire Liée à l'Âge |

| Autres Troubles Rétiniens Dégénératifs |

| Hôpitaux et Centres de Chirurgie Ophtalmique |

| Cliniques Ophtalmiques Spécialisées |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Implants Épirétiniens | |

| Implants Sous-Rétiniens | ||

| Implants Suprachoroïdiens | ||

| Prothèses Visuelles Corticales | ||

| Par Plateforme d'Implant | Systèmes Filaires | |

| Systèmes Sans Fil | ||

| Systèmes Hybrides | ||

| Par Composant | Réseau d'Implants | |

| Système de Lunettes Externes et de Caméra | ||

| Unité de Traitement | ||

| Module de Transmission d'Énergie | ||

| Accessoires et Outils Chirurgicaux | ||

| Par Matériau | Métaux Biocompatibles (Platine, Titane) | |

| Polymères (Polyimide, Silicone) | ||

| Céramiques | ||

| Nanomatériaux (Graphène, Nanotubes de Carbone) | ||

| Matériaux Hybrides | ||

| Par Indication de Maladie | Rétinite Pigmentaire | |

| Atrophie Géographique due à la Dégénérescence Maculaire Liée à l'Âge | ||

| Autres Troubles Rétiniens Dégénératifs | ||

| Par Utilisateur Final | Hôpitaux et Centres de Chirurgie Ophtalmique | |

| Cliniques Ophtalmiques Spécialisées | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur des implants rétiniens intelligents en 2026 ?

La taille du marché des implants rétiniens intelligents s'élève à 27,67 millions USD en 2026 et devrait atteindre 51,89 millions USD d'ici 2031 à un CAGR de 13,40 %.

Quel type de produit domine le chiffre d'affaires actuel ?

Les implants sous-rétiniens dominent avec 54,66 % du chiffre d'affaires en 2025, car ils représentent la voie cliniquement la plus avancée et disposent des données humaines récentes les plus solides.

Quelle plateforme connaît la croissance la plus rapide ?

Les systèmes sans fil devraient croître à un CAGR de 15,15 % jusqu'en 2031, alors que les développeurs s'éloignent des conceptions à base de câbles et améliorent la densité des pixels dans les architectures sans fil.

Pourquoi l'atrophie géographique devient-elle plus importante pour les développeurs ?

L'atrophie géographique devrait croître à un CAGR de 13,90 % car PRIMA a démontré une amélioration significative de la vision centrale dans cette population, ce qui a élargi la voie adressable au-delà de la rétinite pigmentaire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,44 % jusqu'en 2031, portée par les programmes actifs d'essais et de recherche du Japon.

Qui détient actuellement la position commerciale à court terme la plus solide ?

Science Corporation semble la plus proche du leadership à court terme, car elle a combiné de solides données PRIMAvera avec une demande de marquage CE et une voie d'étude de suivi plus large.

Dernière mise à jour de la page le: