眼内インプラント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 16.63 十億米ドル |

| 市場規模 (2030) | 22.04 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

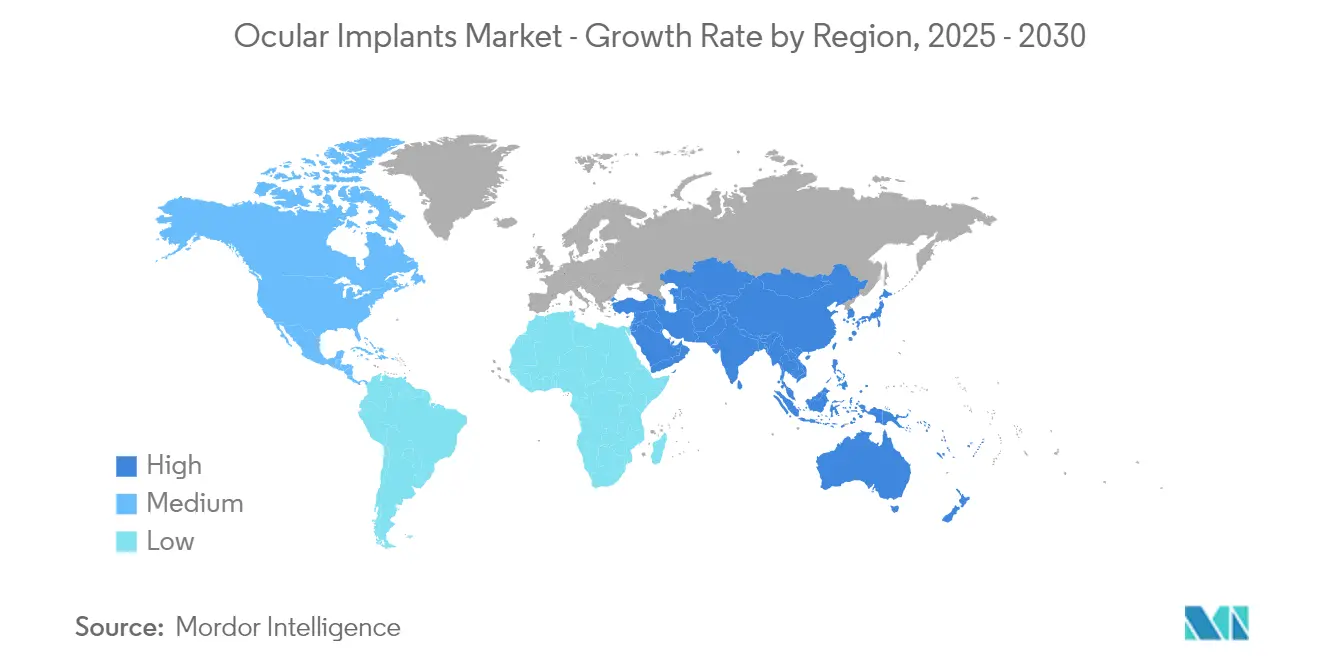

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

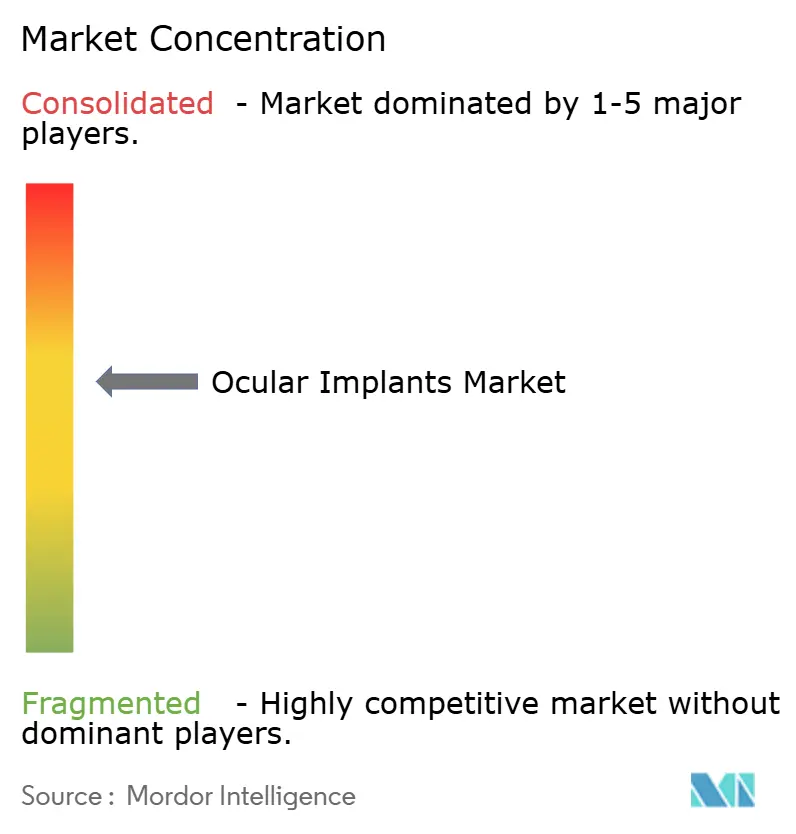

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼内インプラント市場分析

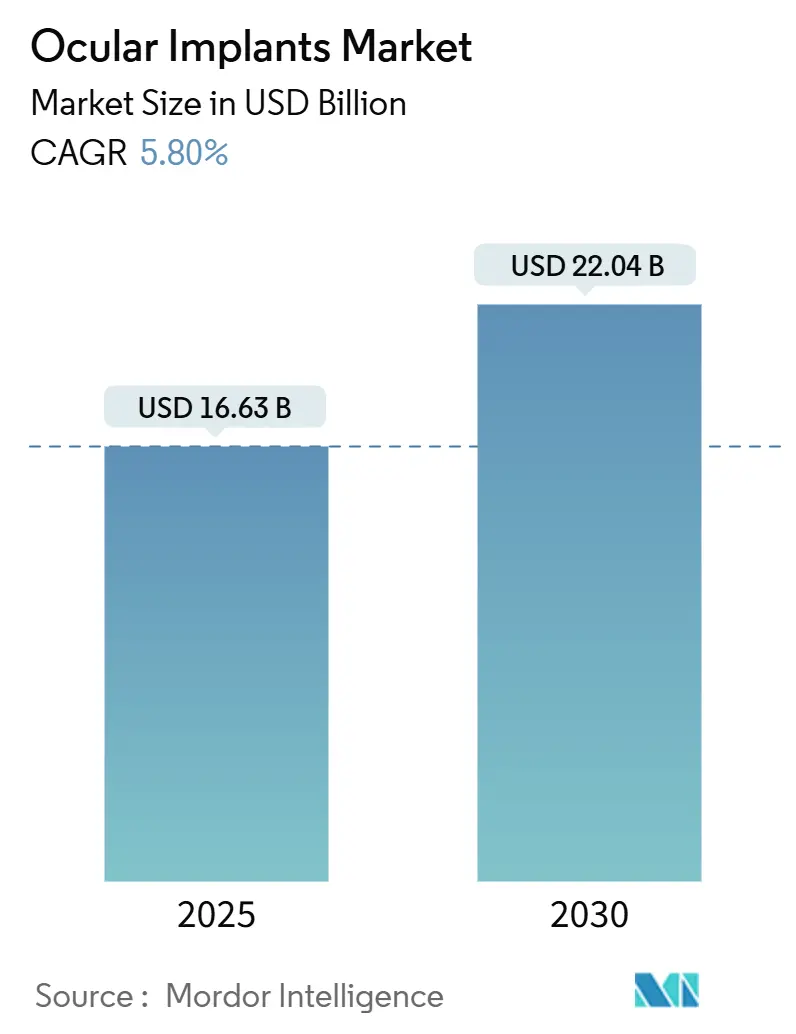

眼内インプラント市場規模は2025年に166億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.80%で成長し、2030年までに220億4,000万米ドルに達する見込みです。

眼内インプラント市場概要

眼内インプラント産業は、世界的な重要な技術的・医療インフラの発展の中で進化し続けています。先進国および新興国の医療システムは、最先端の外科施設や専門的な眼科センターへの多大な投資を行い、高度な眼科医療サービスをますます優先するようになっています。眼科における人工知能と機械学習の統合は、特にカスタムインプラントの設計と配置において、治療計画と外科的精度に革命をもたらしました。

眼内インプラントの規制環境は大きな変革を遂げており、当局はより厳格な品質管理措置を実施する一方で、革新的なデバイスの承認経路を加速させています。このデュアルアプローチは、高い安全基準を維持しながらイノベーションを促進する環境を育んでいます。さらに、2024年3月、著名な眼科医療プロバイダーであるCenter For Sightは、フロリダ州初のiDoseTRインプラント手術を実施しました。このマイルストーンは、2023年12月にFDAがデバイスを承認した直後に達成されました。Glaukos Corporationが製造するiDoseTRは、持続放出を目的とした眼科用インプラントです。外科的に眼内に配置されると、トラボプロスト製剤を放出し、眼圧亢進症または開放隅角緑内障に悩む患者の眼圧を効果的に低下させます。

生体材料科学は眼内インプラントの進歩の礎として台頭しており、生体適合性材料と表面改質において重要なブレークスルーが生まれています。薬物送達と組織統合が可能なスマート材料の統合により、治療成果に新たな可能性が開かれています。例えば、2023年7月にPharmaceutics誌に掲載された論文によると、研究者たちは非生分解性インプラントをマトリックス(モノリシック)システムとして眼内に導入し、薬物の均一な分散を確保しました。一方、他の非生分解性インプラントはリザーバー形式を採用し、透過性の非生分解性膜でコンパクトな薬物コアを包んでいます。薬物溶出インプラントの登場は、特に治療環境を変革し、機械的サポートとともに持続的な治療効果を提供しています。

市場は個別化医療アプローチへの顕著なシフトを目撃しており、3Dプリンティング技術がカスタマイズされたインプラント製造において重要な役割を果たしています。このトレンドは特に義眼セグメントで顕著であり、AI駆動の設計プロセスにより製造時間が大幅に短縮され、フィット精度が向上しています。2024年1月にHardware誌に掲載された論文によると、研究者たちは3Dプリンティングが各患者の固有の眼球解剖学に合わせてデバイスをカスタマイズできるようにすることで、眼科医療に革命をもたらしていると述べています。さらに、現代の技術を用いて複雑な眼球構造を再現する能力は、トレーニング、術前計画、および外科的効率の向上に非常に価値があります。加えて、バイオプリンティングの動的な領域における進歩により、3Dプリントされた眼球組織の作成が可能となり、角膜、網膜、結膜疾患の再生治療における研究が強化されています。この技術統合は、特に正確な解剖学的マッチングを必要とする複雑なケースにおいて、患者の治療成果と満足度を大幅に向上させています。

世界の眼内インプラント市場のトレンドと洞察

高齢者人口の増加と眼疾患の高い有病率

世界的に増加する高齢者人口は、加齢が眼疾患の高い発生率と直接相関しているため、眼内インプラント市場の重要な推進要因となっています。世界保健機関(WHO)の2024年10月の更新によると、2030年までに世界人口の6人に1人が60歳以上になります。2050年までに、この人口層は21億人に倍増します。さらに、80歳以上の人口は2020年の数値から3倍になり、2050年までに4億2,600万人に達する見込みです。この人口動態の変化は、高齢者が免疫系の低下と加齢に伴う変性プロセスにより様々な眼疾患にかかりやすいため、眼内インプラントと関連治療に対する実質的なニーズを生み出しており、特に重要です。

加齢関連眼疾患の有病率は、市場需要の増大をさらに強調しています。例えば、疾病管理予防センター(CDC)の2024年5月の更新によると、40歳以上のアメリカ人約180万人が加齢黄斑変性症(AMD)に罹患しており、さらに730万人が大型ドルーゼンを有し、疾患リスクが高まっています。さらに、加齢黄斑変性症(AMD)、緑内障、糖尿病性網膜症などの疾患は加齢とともにますます一般的になり、治療のために様々な種類の眼内インプラントが必要となります。

全年齢層における眼疾患の有病率の上昇は、眼内インプラント市場の重要な推進要因となっています。例えば、2023年緑内障レポートによると、米国の検眼医は平均して患者の16%が緑内障と診断されたと報告しています。さらに、これらの診断に対する全体的な信頼度は10点満点中7.89点であり、前年比2.47%の上昇を反映しています。緑内障の有病率の上昇は眼内インプラントの需要の大幅な増加を促進しており、予測期間を通じて大幅なセグメント成長を促進することが期待されています。

生活習慣に関連した眼疾患の急増も市場成長に大きく貢献しています。長時間のスクリーン使用、環境要因、食習慣の変化により、外科的介入を必要とする様々な眼疾患が増加しています。特に若年層における屈折異常の増加と、利用可能な治療選択肢に対する認識の高まりが相まって、矯正処置とインプラントに対する実質的な需要が生まれています。さらに、世界的な糖尿病の有病率の増加により、糖尿病性網膜症やその他の糖尿病関連眼合併症の発生率が高まり、専門的な眼内インプラントを含む高度な治療ソリューションが必要となっています。

眼内インプラントの技術的進歩

眼内インプラント市場は近年、特に材料選択とインプラント設計基準において顕著な技術的進歩を目撃しています。基本的な非多孔性高分子球体から高度な形状と強化された機能を持つ精巧なデバイスへの進化は、治療成果に革命をもたらしました。現代の高分子および セラミックインプラントは、線維血管性内方成長を促進し、義眼の可動性に改善されたオプションを提供する高度に相互接続された設計により、合併症率を大幅に低下させ患者の治療成果を改善することで、大きな支持を得ています。

バイオセラミック組成における最近のイノベーションは、眼内インプラント用途に新たな可能性を開いています。これらの先進材料は、軟組織と結合し血管新生を促進する優れた能力を示しており、以前は実現不可能と考えられていた様々な軟組織用途との適合性を持っています。スマート材料と生体適合性物質の統合により、薬物溶出インプラントとAI駆動の設計プロセスの開発が進んでいます。例えば、2024年2月、フラウンホーファー・コンピュータグラフィックス研究所IGDとOcupeye Ltdの共同取り組みにより、義眼の3Dプリンティングのための革新的なAI駆動技術が生まれ、従来の方法と比較して製造時間を約80%短縮しました。

低侵襲外科技術の進歩

低侵襲外科技術は眼内インプラント処置を変革し、患者と医療提供者の双方にとってより魅力的なものにしています。これらの高度な方法により、回復時間の短縮、術後合併症の減少、患者の治療成果の向上が実現しています。高精度の顕微外科器具と最先端のイメージング技術の統合により、外科医は組織への外傷を最小限に抑えながら高い精度で複雑な処置を実行できるようになり、優れた視覚的成果と患者満足度の向上をもたらしています。

さらに、高度な外科プラットフォームと自動化された送達システムの登場により、眼内インプラント処置の精度と効率が向上しています。例えば、自動化された使い捨て事前充填式IOL送達システムの発売があります。これらのイノベーションは、インプラント処置を合理化するだけでなく、汚染や人的ミスに関連するリスクも軽減しています。このような技術的進歩は、以前は困難とされていたケースへの新たな外科的アプローチへの道を開き、眼内インプラントの恩恵を受けられる患者の範囲を広げています。洗練された外科技術と高度なインプラント設計のこの融合は、相乗効果をもたらし、長期的な治療成果の向上と多様な患者グループにわたる眼内インプラント処置のより広い受容につながっています。

眼内インプラント市場製品タイプセグメント分析

眼内インプラント市場における眼内レンズ(IOL)セグメント

眼内レンズセグメントは世界の眼内インプラント市場を支配しており、2024年に注目すべき市場シェアを占めています。この実質的な市場ポジションは主に、高齢化する世界人口における白内障の有病率の増加とプレミアムIOLの採用拡大によって推進されています。セグメントのリーダーシップは、IOL材料と設計における継続的な技術的進歩、特に多焦点レンズとトーリックレンズの開発によってさらに強化されています。AlconやJohnson & Johnsonなどの主要市場プレーヤーは、IOL技術を強化し視覚的成果と患者満足度を向上させるためにR&Dに多大な投資を行っています。セグメントの堅調なパフォーマンスは、世界的に実施される白内障手術の増加と低侵襲処置への高まる選好にも起因しています。さらに、高度なIOLオプションに対する認識の向上と発展途上地域における医療インフラの改善が、セグメントの支配的なポジションに貢献しています。

眼内インプラント市場における緑内障インプラントセグメント

緑内障インプラントセグメントは眼内インプラント市場において最も急成長しているカテゴリーとして台頭しており、注目すべき成長率で拡大すると予測されています。この顕著な成長は、世界的な緑内障の有病率の増加と低侵襲緑内障手術(MIGS)デバイスの採用拡大によって促進されています。緑内障排液デバイスの技術的イノベーションと新規インプラント材料の開発が市場拡大を推進しています。セグメントの成長は、併用療法への需要の高まりと強化された安全プロファイルを持つ次世代インプラントの導入によってさらに加速されています。Glaukos Corporationなどの企業がこの分野のイノベーションをリードし、改善された外科的成果と合併症の減少を提供する高度なインプラントを開発しています。セグメントはまた、医療費の増加と緑内障の早期治療オプションに対する認識の高まりからも恩恵を受けています。さらに、様々な地域における緑内障処置の保険適用の拡大がセグメントの急速な成長に貢献しています。

眼内インプラント市場における残りのセグメント

眼窩インプラントと眼球義眼セグメントは、それぞれ異なる治療ニーズに対応しながら、眼内インプラント市場において総合的に重要な機会を代表しています。眼窩インプラントは、眼外傷の増加と美容眼科手術への需要の高まりにより支持を得ています。セグメントは、生体適合性と患者の治療成果を向上させるインプラント材料と設計における顕著な技術的改善を目撃しています。眼球義眼セグメントは、3Dプリンティング技術を活用したカスタムメイドの義眼の導入により進化し、審美的結果と患者満足度を向上させています。これらのセグメントは、外科技術の進歩と眼球再建処置の受容の高まりから恩恵を受けています。さらに、患者固有のソリューションへの注目の増加と新興国における医療費の増加がこれらのセグメントの成長を促進しています。新規生体材料の開発と改善された製造プロセスも、これらの市場セグメントの拡大に貢献しています。

眼内インプラント市場用途セグメント分析

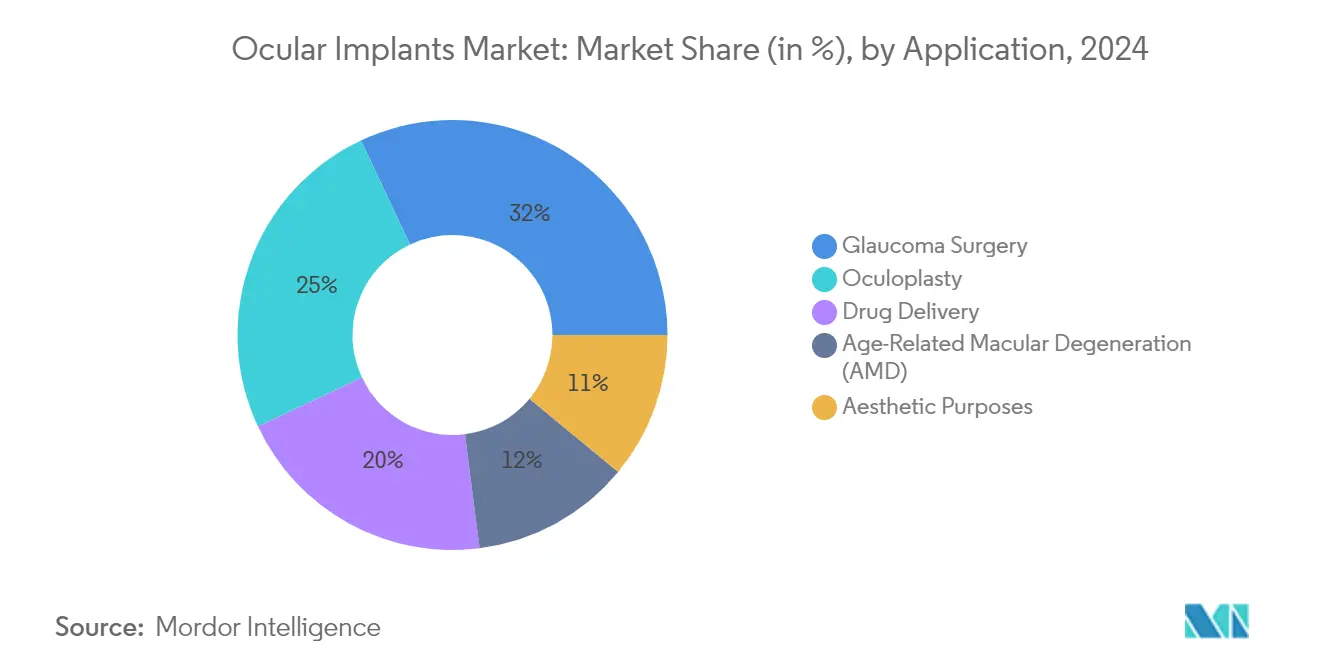

眼内インプラント市場における緑内障手術セグメント

緑内障手術セグメントは眼内インプラント市場を支配しており、2024年に32%のシェアを占めています。この重要な市場ポジションは主に、高齢化する世界人口における緑内障の有病率の上昇と低侵襲緑内障手術(MIGS)デバイスの採用拡大によって推進されています。セグメントの優位性は、改善された外科的成果と合併症の減少を提供する緑内障排液デバイスとインプラントの継続的な技術的進歩によってさらに強化されています。Glaukos CorporationやAlconなどの主要市場プレーヤーは革新的な緑内障外科デバイスを導入し、外科医と患者が利用できる治療オプションを拡大しています。セグメントの成長は、先進地域における有利な償還政策と緑内障の早期治療に対する認識の向上によっても支えられています。さらに、緑内障インプラントへの先進材料とスマート技術の統合により、その有効性と安全プロファイルが向上し、医療提供者間での採用率の向上に貢献しています。

眼内インプラント市場における薬物送達セグメント

薬物送達セグメントは眼内インプラント市場において最も急成長しているセグメントとして台頭しています。この顕著な成長は、持続放出型薬物送達システムへの需要の増加と新規生分解性インプラントの開発に起因しています。セグメントの拡大は、慢性眼疾患の治療のための革新的な薬物送達プラットフォームに焦点を当てた継続的な研究開発活動によって促進されています。糖尿病性網膜症やその他の後眼部疾患の有病率の上昇により、眼内薬物送達インプラントに対する実質的な市場機会が生まれています。高分子科学と薬物製剤技術の技術的進歩により、より効率的で患者に優しい薬物送達システムの開発が可能になっています。さらに、製薬会社と医療機器メーカーの戦略的コラボレーションが次世代眼内薬物送達インプラントの開発を加速させています。セグメントはまた、薬物送達を他の治療アプローチと統合する複合デバイスの研究開発への投資の増加からも恩恵を受けています。

眼内インプラント市場における残りのセグメント

眼形成術、加齢黄斑変性症(AMD)、審美目的を含む残りのセグメントは、眼内インプラント市場において総合的に重要な機会を代表しています。眼形成術セグメントは眼窩再建と審美的処置への需要の増加により拡大を続けており、AMDセグメントは高齢者人口の増加と埋め込み型小型望遠鏡技術の進歩によって推進されています。審美目的セグメントは、眼球義眼に対する認識の向上と眼球変形を持つ患者の生活の質向上への注目の増加により支持を得ています。これらのセグメントは、生体材料と製造プロセスの技術的イノベーションから恩恵を受けており、より自然な外観と機能的なインプラントにつながっています。3Dプリンティング技術の統合は、特に眼形成術と審美セグメントにおいて、カスタムインプラント製造に革命をもたらしています。さらに、医療費の増加と選択的眼科処置の受容の高まりがこれらのセグメントの成長に貢献しています。各セグメント内の特定の疾患に対する専門的なインプラントの開発は、メーカーと医療提供者に新たな市場機会を生み出しています。

眼内インプラント市場地域セグメント分析

北米の眼内インプラント市場

北米は世界の眼内インプラント市場において支配的な力を代表しており、米国、カナダ、メキシコの主要市場を包含しています。この地域のリーダーシップポジションは、高度な医療インフラ、高い医療費、主要市場プレーヤーの強力な存在感に起因しています。革新的な眼内インプラント技術の広範な採用と、有利な償還政策および眼科医療に対する認識の向上が相まって、この地域の市場成長を継続的に推進しています。確立された研究機関と臨床施設の存在が、眼内インプラント技術と治療の進歩における北米のポジションをさらに強化しています。

米国の眼内インプラント市場

米国は北米における眼内インプラントの最大市場であり、地域市場のほぼ4分の3を占めています。同国の優位性は、高度な医療システム、一人当たりの高い医療費、および眼科処置に対する広範な保険適用によって推進されています。主要な眼科センターの存在、継続的な技術革新、および高齢化人口における眼疾患の有病率の増加が市場成長に貢献しています。米国市場はまた、堅調な臨床研究活動、高度な眼内インプラント技術の早期採用、および革新的な製品を定期的に導入する主要業界プレーヤーの強力な存在感からも恩恵を受けています。

カナダの眼内インプラント市場

カナダは北米における眼内インプラントの最も急成長している市場として台頭しており、注目すべき成長率を示しています。同国の成長は、眼科医療のアクセシビリティを向上させるための政府の取り組みの増加、高度な治療オプションに対する認識の向上、および低侵襲外科処置の採用拡大によって促進されています。カナダの医療機関は、研究開発活動に注力しながら、高度な眼科機器とトレーニングへの投資をますます増やしています。同国の普遍的な医療システムと眼科処置に対する民間保険適用の拡大が相まって、市場拡大に有利な環境を生み出しています。

欧州の眼内インプラント市場

欧州は眼内インプラントの重要な市場を代表しており、ドイツ、英国、フランス、スペイン、イタリアが地域の状況をリードしています。欧州市場は、確立された医療インフラ、医療機器イノベーションへの強い注目、および眼科的介入を必要とする高齢者人口の増加から恩恵を受けています。この地域の市場は、厳格な規制基準、広範な研究活動、および高度な眼科外科技術の採用拡大によって特徴付けられています。主要な眼科研究機関とメーカーの存在が、このセクターのイノベーションを継続的に推進しています。

ドイツの眼内インプラント市場

ドイツは欧州における眼内インプラントの最大市場としての地位を維持しており、2024年の欧州市場の約4分の1を占めています。同国のリーダーシップは、堅固な医療システム、高い医療費、および医療技術イノベーションへの強い重点に起因しています。ドイツの医療機関は、高度な外科能力、広範な研究プログラム、および革新的な眼内インプラント技術の早期採用で知られています。主要なメーカーと研究施設の存在と有利な償還政策が相まって、市場成長を継続的に推進しています。

英国の眼内インプラント市場

英国は欧州における眼内インプラントの最も急成長している市場として台頭しています。英国の市場成長は、医療インフラへの投資の増加、高度な外科技術の採用拡大、および眼の健康に対する認識の向上によって推進されています。眼科処置に対する国民保健サービス(NHS)の支援と民間医療セクターの成長が相まって、市場拡大に実質的な機会を生み出しています。同国の研究開発への強い注目、特に革新的な眼内インプラント技術において、市場成長をさらに加速させています。

アジア太平洋の眼内インプラント市場

アジア太平洋地域は眼内インプラントの急速に進化する市場を代表しており、日本、中国、インドが主要な貢献者として台頭しています。この地域の市場は、医療インフラの改善、医療費の増加、および高度な眼科医療に対する認識の向上によって特徴付けられています。医療観光の拡大、医療サービスへのアクセスの向上、および西洋の医療技術の採用拡大が市場成長を推進しています。この地域の大きな患者プールと可処分所得の増加および高齢者人口の増加が相まって、市場拡大に重要な機会を生み出しています。

中国の眼内インプラント市場

中国はアジア太平洋地域における眼内インプラントの最大市場を代表しています。同国の優位性は、大きな患者人口、急速に発展する医療インフラ、および医療サービスへの政府投資の増加に起因しています。高度な医療技術の採用拡大、可処分所得の増加、および眼科処置に対する保険適用の拡大が市場成長に貢献しています。中国の医療近代化への注力と国内メーカーの存在が市場に新たな機会を生み出しています。

インドの眼内インプラント市場

インドはアジア太平洋地域における眼内インプラントの最も急成長している市場として台頭しています。同国の成長は、医療インフラの改善、眼科医療に対する認識の向上、および高度な外科処置の採用拡大によって推進されています。熟練した医療専門家の存在、医療観光の増加、および医療アクセシビリティを向上させるための政府の取り組みが市場拡大に貢献しています。インドの大きな患者プールと医療費支出能力が増加している成長する中産階級は、重要な成長機会を提示しています。

中東・アフリカの眼内インプラント市場

中東・アフリカ地域は、医療インフラの改善と医療技術への投資の増加によって推進される眼内インプラント市場における新興の機会を提示しています。この地域の市場は、眼科医療に対する認識の向上、医療費の増加、および医療観光の増加によって特徴付けられています。湾岸協力会議(GCC)が地域最大の市場として台頭しており、南アフリカは重要な医療投資と近代化の取り組みに支えられ、最も急速な成長可能性を示しています。

南米の眼内インプラント市場

南米の眼内インプラント市場は、医療インフラの改善と高度な医療技術へのアクセスの向上によって特徴付けられる重要な成長可能性を示しています。この地域の市場は、眼科医療に対する認識の向上、医療観光の拡大、および医療費の増加によって推進されています。熟練した医療専門家の存在と拡大する民間医療セクターが市場成長に貢献しています。ブラジルは大きな患者人口と医療インフラの改善に支えられ、地域最大かつ最も急成長している市場として台頭しています。

競合環境

眼内インプラント市場のトップ企業

眼内インプラント市場は、AbbVie Inc.、Alcon、Bausch Health Companies, Inc.、Carl Zeiss Meditec AG、FCI Ophthalmics、Glaukos Corporation、Hoya Corporation、Johnson & Johnson、Morcher GmbH、Nidek Co., Ltd.、Second Sight Medical Products Inc.、Staar Surgicalなどの主要プレーヤーによってリードされています。これらの企業は、AI駆動の3Dプリント義眼や薬物溶出インプラントなどの分野において、高度な研究開発を通じた製品イノベーションに注力しています。業界は技術的能力を強化し地理的プレゼンスを拡大するための戦略的コラボレーションとパートナーシップの増加を目撃しています。企業は運営効率を向上させるために製造施設の近代化とサプライチェーンの最適化に投資しています。また、特に新興市場において、内部開発と戦略的買収の両方を通じて製品ポートフォリオを拡大する傾向が高まっています。

市場統合と地域リーダーシップパターン

眼内インプラント市場は、グローバルな製薬コングロマリットと専門的な眼科デバイスメーカーが競争空間を共有する、適度に統合された構造を示しています。大規模な多国籍企業は、広範な流通ネットワーク、堅固なR&D能力、および幅広い製品ポートフォリオを通じて市場を支配しています。地域プレーヤーは、医療提供者との強固な関係と地域の規制環境の理解を通じて、地元市場において重要なプレゼンスを維持しています。市場は、有望な技術を持つ革新的なスタートアップが確立されたプレーヤーに買収されるなど、いくつかの戦略的合併・買収を目撃しています。

競争ダイナミクスは地域によって大きく異なり、北米と欧州は主要市場リーダーの存在と高い技術的進歩によって特徴付けられています。アジア太平洋市場は、国際的なプレーヤーと新興の地元メーカーの両方の参入により競争が激化しています。市場は垂直統合の傾向を示しており、企業は研究開発から流通およびアフターサービスまでのバリューチェーン全体にわたってプレゼンスを拡大しています。企業はまた、地元市場をより良く提供しコストを最適化するために地域製造拠点の設立に注力しています。

イノベーションと適応力が将来の成功を推進

眼内インプラント市場での成功は、規制遵守とコスト効率を維持しながらイノベーションを行う企業の能力にますます依存しています。確立されたプレーヤーは、特に低侵襲外科技術と生体適合性材料の開発において、継続的な製品イノベーションに注力する必要があります。企業は市場アクセスを確保するために医療提供者と保険会社との強固な関係構築に投資しなければなりません。外科医向けの包括的なトレーニングプログラムの開発と強固な市販後監視システムの維持が、市場ポジションの維持に不可欠となっています。変化する規制要件に適応しながら運営効率を維持する能力が、長期的な成功に不可欠となります。

新規参入者と小規模プレーヤーは、ニッチな用途または未開拓の地理的市場に注力することで市場シェアを獲得できます。成功要因には、特定の眼疾患に対する専門的な製品の開発、強固な知的財産ポートフォリオの確立、および効率的な流通ネットワークの構築が含まれます。企業は、特に材料安全性と臨床エビデンス要件に関する潜在的な規制変更を考慮する必要があります。研究機関と医療提供者とのパートナーシップの構築は、製品開発と市場受容に役立ちます。品質基準を維持しながら競争力のある価格を提供する能力は、価格に敏感な市場でのシェア獲得に不可欠となります。

眼内インプラント産業リーダー

Alcon

Bausch Health Companies, Inc.

Carl Zeiss Meditec AG

Hoya Corporation

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Glaukos Corporationは、眼圧亢進症を持つ患者の眼圧低下を目的とした革新的な薬物放出インプラントについてFDA承認を取得し、緑内障インプラント市場でのプレゼンスを強化しました。

- 2024年8月:HumanOptics Holding AGは、緊急かつ迅速な患者ケアのために設計された9つの事前定義されたカラーコンビネーションで提供されるプレミアムインプラントARTIFICIALIRIS SELECTを発売し、審美的眼内インプラントセグメントでのポジションを強化しました。

- 2024年3月:ボストンで開催された2024年米国白内障屈折手術学会(ASCRS)年次総会において、Johnson & Johnsonは最新の老視矯正IOLであるTecnis Odysseyの独占プレビューを公開しました。この最先端技術は、包括的な視覚範囲の提供、夜間視覚障害の最小化、コントラストおよび低照度パフォーマンスの優秀さを目指しています。

世界の眼内インプラント市場レポートの範囲

レポートの範囲によると、眼内インプラントは眼内への挿入のために設計された高度な医療機器であり、局所的かつ持続的な薬物送達を可能にします。これらのインプラントは治療への標的アプローチを提供し、頻繁な介入の必要性を減らし、長期間にわたる患者のコンプライアンスを向上させます。

眼内インプラント市場は製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、市場は眼内レンズ(IOL)、緑内障インプラント、眼窩インプラント、眼球義眼にセグメント化されています。用途別では、市場は緑内障手術、眼形成術、薬物送達、加齢黄斑変性症(AMD)、審美目的にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 眼内レンズ(IOL) |

| 緑内障インプラント |

| 眼窩インプラント |

| 眼球義眼 |

| 緑内障手術 |

| 眼形成術 |

| 薬物送達 |

| 加齢黄斑変性症(AMD) |

| 審美目的 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 眼内レンズ(IOL) | |

| 緑内障インプラント | ||

| 眼窩インプラント | ||

| 眼球義眼 | ||

| 用途別 | 緑内障手術 | |

| 眼形成術 | ||

| 薬物送達 | ||

| 加齢黄斑変性症(AMD) | ||

| 審美目的 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

眼内インプラント市場の規模はどのくらいですか?

眼内インプラント市場規模は2025年に166億3,000万米ドルに達し、2030年までにCAGR 5.80%で成長し220億4,000万米ドルに達する見込みです。

眼内インプラント市場の現在の規模はどのくらいですか?

2025年、眼内インプラント市場規模は166億3,000万米ドルに達する見込みです。

眼内インプラント市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

眼内インプラント市場で最大のシェアを持つ地域はどこですか?

2025年、北米が眼内インプラント市場において最大の市場シェアを占めています。

この眼内インプラント市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、眼内インプラント市場規模は156億7,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の眼内インプラント市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の眼内インプラント市場規模を予測しています。

最終更新日: