Tamaño y Participación del Mercado de Implantes Retinales Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.67 Millones de dólares |

| Tamaño del Mercado (2031) | 51.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.40% CAGR |

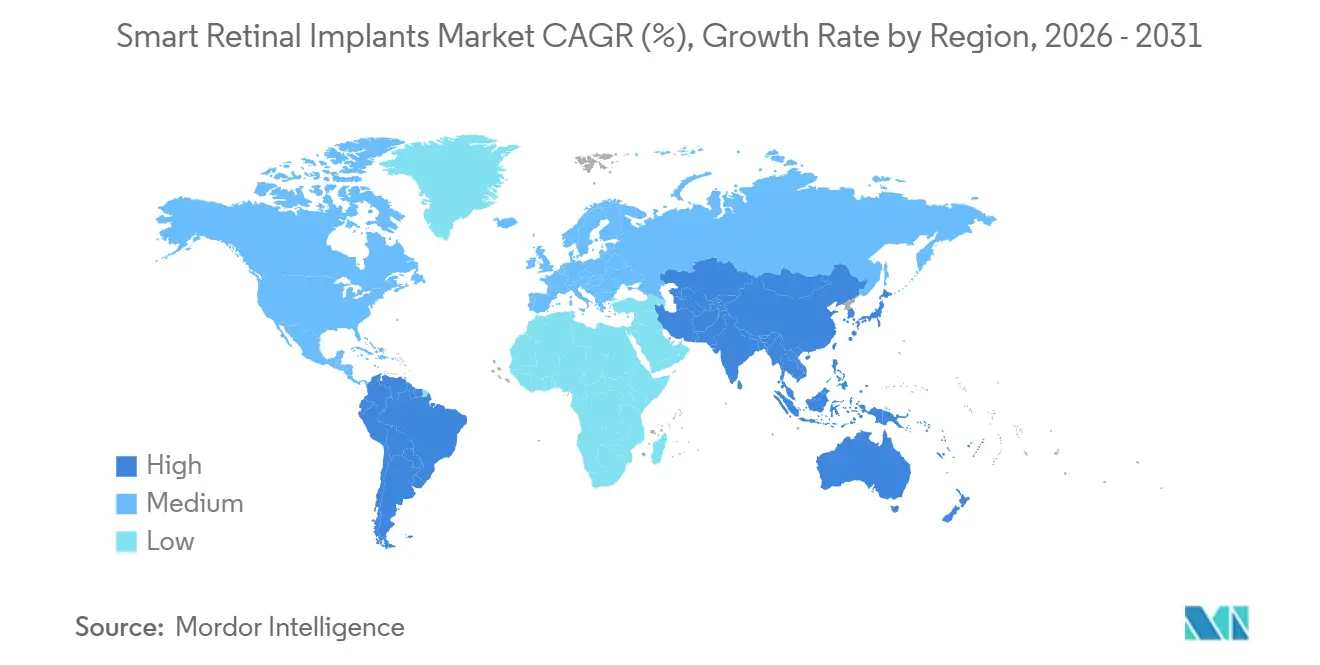

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Retinales Inteligentes por Mordor Intelligence

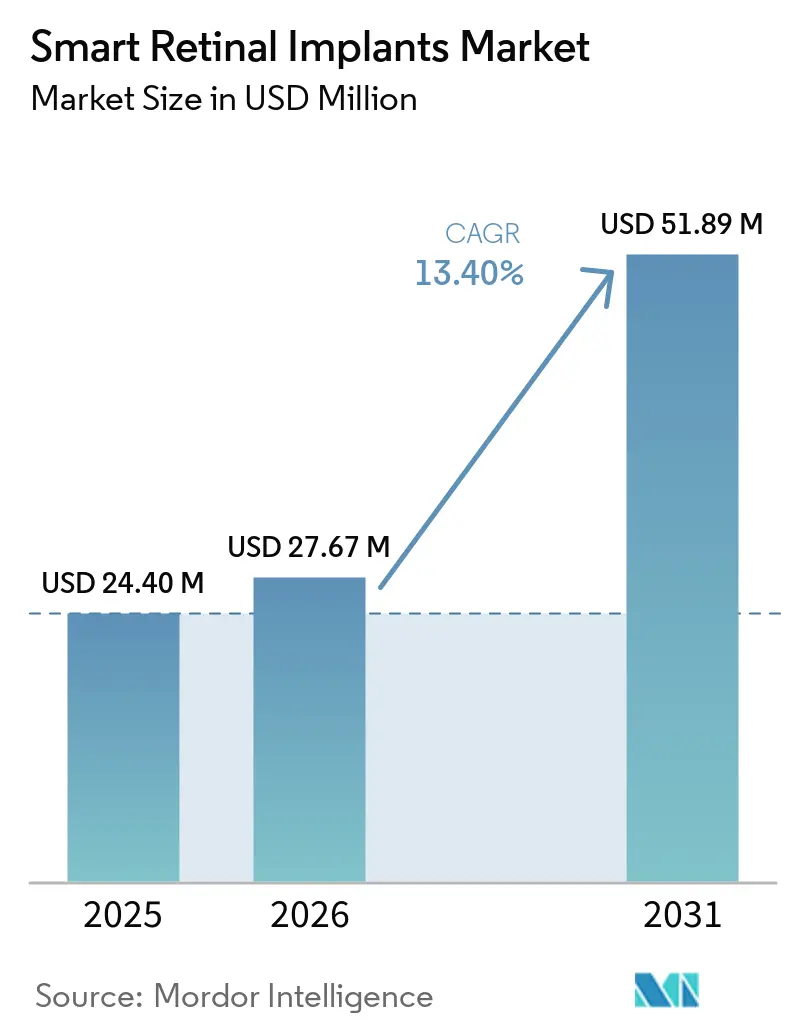

Se espera que el tamaño del Mercado de Implantes Retinales Inteligentes crezca de USD 24,40 millones en 2025 a USD 27,67 millones en 2026 y se prevé que alcance USD 51,89 millones en 2031 a una CAGR del 13,40% durante el período 2026-2031.

El mercado de implantes retinales inteligentes avanza gracias a una validación clínica más sólida, diseños de implantes compactos y una mejor transferencia de energía inalámbrica. La publicación de PRIMAvera en octubre de 2025 fortaleció la base clínica de la categoría e impulsó la confianza en el avance regulatorio de los sistemas de próxima generación.[1]Science Corporation, "Science Submits CE Mark Application for PRIMA Retinal Implant," Neurofounders, neurofounders.co Además, la integración más estrecha del hardware del implante, la óptica externa y el software está mejorando la producción visual tras la implantación. El apoyo regulatorio en los Estados Unidos y Europa está acelerando los programas de desarrollo, aunque las incertidumbres en materia de reembolso y las preocupaciones sobre la fiabilidad del envasado a largo plazo siguen limitando la transición de los ensayos a la adopción comercial generalizada. El mercado también está condicionado por un número limitado de centros quirúrgicos especializados, lo que otorga a los primeros líderes ventajas en la ejecución clínica, la formación de médicos y la comercialización inicial.

Conclusiones Clave del Informe

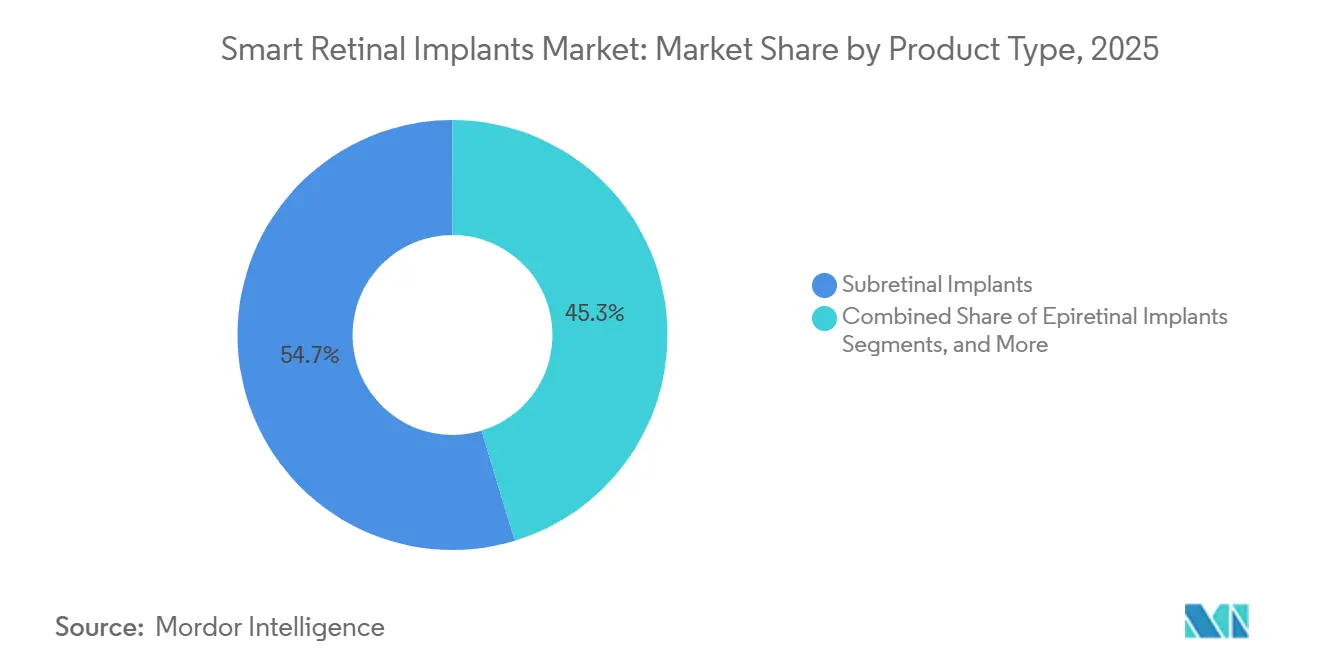

- Por tipo de producto, los implantes subretinales representaron el 54,66% del tamaño del mercado de implantes retinales inteligentes en 2025, mientras que las prótesis visuales corticales tienen una previsión de crecimiento a una CAGR del 14,20% hasta 2031.

- Por plataforma de implante, los sistemas cableados mantuvieron el 61,53% de los ingresos en 2025, mientras que se proyecta que los sistemas inalámbricos registren la CAGR más alta, del 15,15%, hasta 2031.

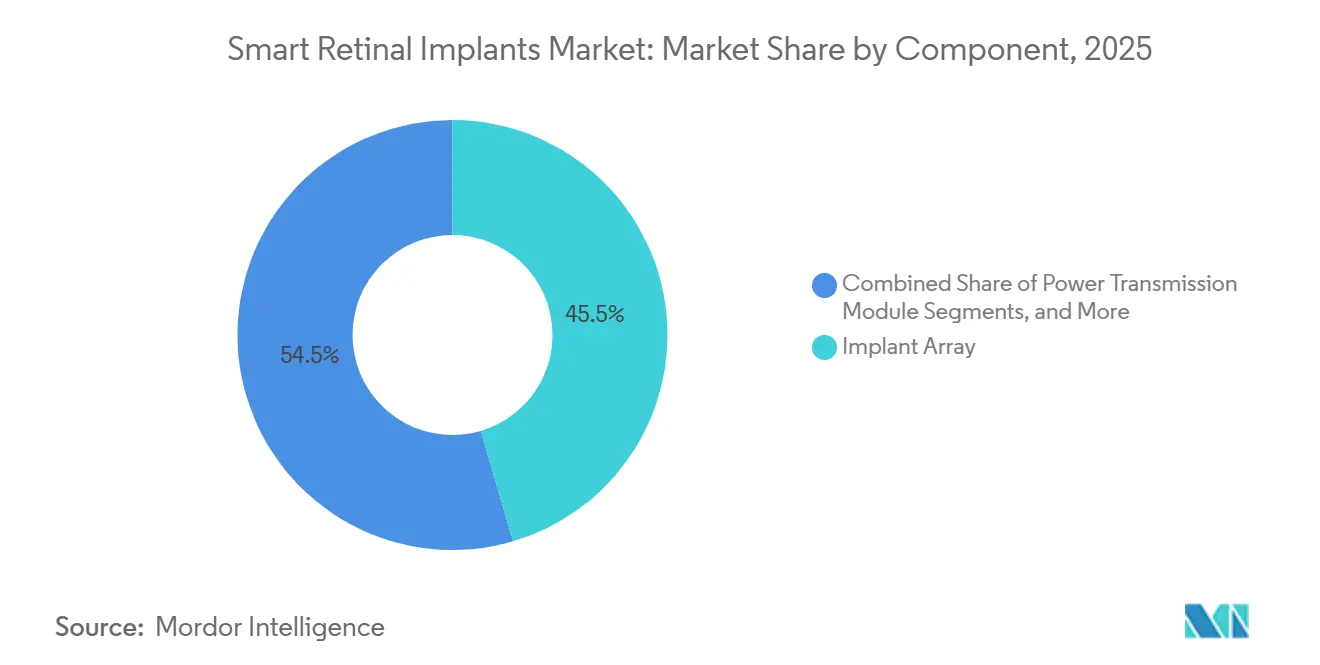

- Por componente, las matrices de implante representaron el 45,45% de los ingresos en 2025, mientras que se prevé que las unidades de procesamiento crezcan a una CAGR del 14,45% hasta 2031.

- Por indicación de enfermedad, la retinitis pigmentosa representó el 65,45% de los ingresos en 2025, mientras que se proyecta que la atrofia geográfica se expanda a una CAGR del 13,90% hasta 2031.

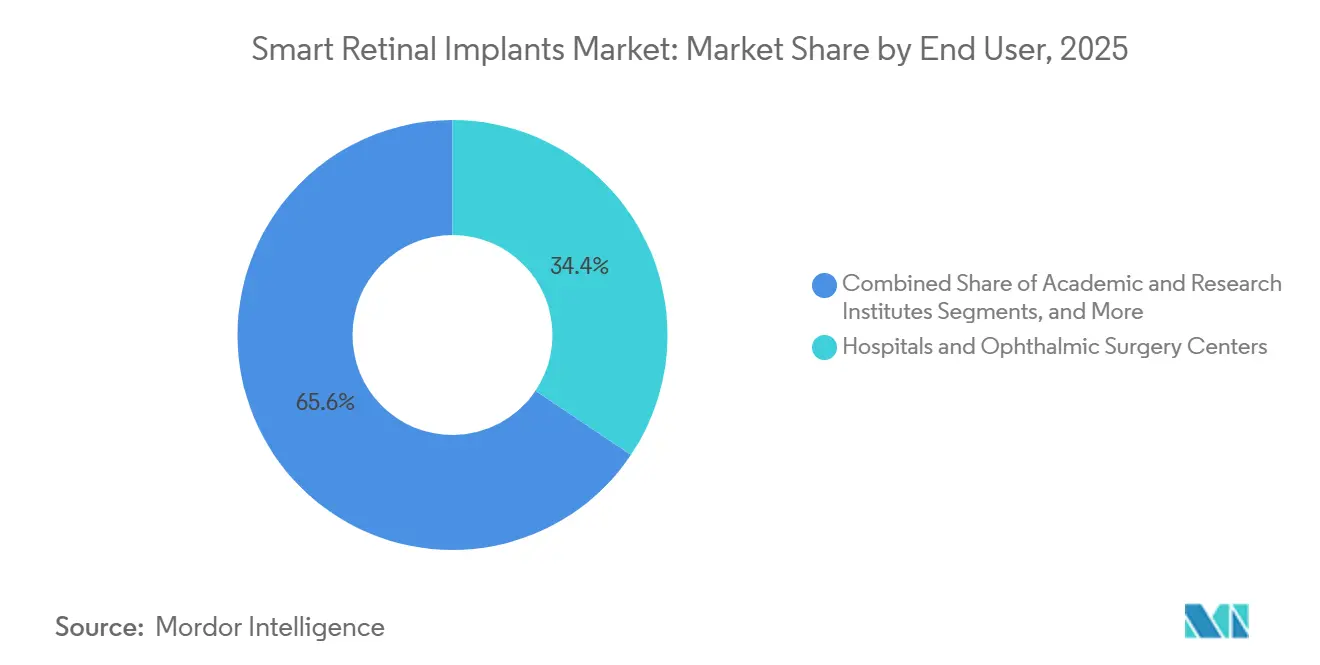

- Por usuario final, los hospitales y centros de cirugía oftálmica mantuvieron el 34,44% de los ingresos en 2025, mientras que se proyecta que los institutos académicos y de investigación crezcan a una CAGR del 15,33% hasta 2031.

- Por geografía, América del Norte mantuvo el 40,65% de la participación del mercado de implantes retinales inteligentes en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Retinales Inteligentes

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente validación clínica para la restauración de la visión | +3.2% | Global, con tracción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de la población objetivo en atrofia geográfica y retinitis pigmentosa | +2.8% | Global, especialmente América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Convergencia de la electrónica miniaturizada y la transferencia de energía inalámbrica | +2.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Rehabilitación posimplante y entrenamiento visual digital | +1.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Dispositivo innovador y vías regulatorias aceleradas | +2.1% | Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Estimulación retinal de precisión y codificación de escenas asistida por IA | +1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Validación Clínica para la Restauración de la Visión

El estudio PRIMAvera ha fortalecido significativamente la base clínica del mercado de implantes retinales inteligentes. Publicado en octubre de 2025, el ensayo demostró que el 80% de los pacientes con atrofia geográfica lograron mejoras significativas en la agudeza visual tras 12 meses.[2]Nanoscope Therapeutics, "Nanoscope Therapeutics Initiates Rolling Submission of Biologics License Application to FDA for MCO-010," Nanoscope Therapeutics, nanostherapeutics.com Este cambio permite realizar evaluaciones basadas en resultados reales de pacientes en lugar de en el potencial de ingeniería. Además, estos resultados han avanzado las discusiones desde la viabilidad hasta la aprobación y la preparación para el mercado en Europa, donde Science Corporation presentó su solicitud de marcado CE en 2025. El mercado también está ganando validación a través de múltiples vías técnicas, ya que los datos de viabilidad a 6 años del programa Orion de Cortigent, presentados en enero de 2026, mostraron una pérdida de electrodos inferior al 4% y una mejora de la función visual en los 6 sujetos. Esta diversificación de la evidencia clínica ha aumentado la confianza entre cirujanos, reguladores e inversores.

Expansión de la Población Objetivo con Atrofia Geográfica y Retinitis Pigmentosa

El mercado de implantes retinales inteligentes se beneficia de una amplia base de pacientes, especialmente en atrofia geográfica y retinitis pigmentosa, donde las opciones de restauración duradera de la visión siguen siendo limitadas. La atrofia geográfica afecta a millones de personas en todo el mundo, mientras que la retinitis pigmentosa impacta a entre 1,5 y 2 millones de personas adicionales, lo que garantiza una demanda sostenida incluso con un despliegue comercial gradual. La plataforma PRIMA ha ampliado su enfoque mediante un nuevo estudio clínico dirigido a pacientes con degeneración de fotorreceptores, incluida la retinitis pigmentosa y la pérdida de visión relacionada con la enfermedad de Stargardt. El programa de Fase 3 STS de Japón, lanzado en septiembre de 2025, pone de relieve el creciente apoyo institucional al desarrollo de implantes retinales en Asia, lo cual es fundamental para la futura expansión del mercado. Si bien la optogenética avanza en la retinitis pigmentosa, las diversas necesidades clínicas en las distintas etapas de la enfermedad y las estructuras retinales garantizan una demanda continua de implantes.

Convergencia de la Electrónica Miniaturizada y la Transferencia de Energía Inalámbrica

La transición hacia sistemas compactos y sin cables es un factor clave de crecimiento para el mercado de implantes retinales inteligentes. La plataforma PRIMA de Science Corporation utiliza luz pulsada de infrarrojo cercano para transmitir energía y datos de estimulación, eliminando los cables transcutáneos y reduciendo las cargas físicas asociadas a los diseños más antiguos. Los avances en tecnología de píxeles también están mejorando los sistemas inalámbricos, con resistores de silicio amorfo que reducen el paso de píxel de 100 µm a 22 µm, lo que permite una mayor resolución visual sin comprometer la arquitectura inalámbrica. Además, LambdaVision obtuvo USD 7 millones en financiación inicial en noviembre de 2025 para avanzar en su plataforma de implante retinal basada en proteínas y en sus esfuerzos de escalado, mostrando enfoques de fabricación alternativos.

Estimulación Retinal de Precisión y Codificación de Escenas Asistida por IA

Los avances en software para convertir escenas visuales en patrones de estimulación eficaces están dando forma al mercado de implantes retinales inteligentes. La calidad de la visión posimplante depende tanto del número de electrodos como de la capacidad del sistema para mapear imágenes hacia las vías retinales o corticales supervivientes. La integración por parte de Science Corporation del hardware del implante con gafas de realidad aumentada refleja un cambio hacia sistemas integrados de hardware y software. De manera similar, el programa de retina artificial en chiplet 3D respaldado por KAKENHI en Japón está desarrollando una arquitectura de implante de campo amplio con procesamiento de escenas basado en aprendizaje automático. Estas innovaciones permiten mejoras de rendimiento impulsadas por software tras el implante, mejorando los resultados de los pacientes sin necesidad de cirugías adicionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Ganancias limitadas de agudeza visual frente a la complejidad quirúrgica y del dispositivo | -1.6% | Global | Corto plazo (≤ 2 años) |

| Alto costo del procedimiento y vías de reembolso poco claras | -2.0% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de biocompatibilidad, envasado y hermeticidad a largo plazo | -1.4% | Global | Largo plazo (≥ 4 años) |

| Pequeña reserva de pacientes elegibles y dependencia de centros quirúrgicos especializados | -1.2% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias Limitadas de Agudeza Visual Frente a la Complejidad Quirúrgica y del Dispositivo

El mercado de implantes retinales inteligentes ha logrado avances clínicos significativos, pero persiste una brecha entre estas mejoras y su aplicación en las funciones visuales cotidianas. El estudio PRIMAvera demostró avances en la agudeza visual; sin embargo, muchos pacientes aún no pudieron lograr independencia en tareas como la lectura, el reconocimiento facial o la navegación. El ensayo reportó 26 eventos adversos graves entre 38 participantes, con el 95% resolviéndose en dos meses, lo que pone de relieve los desafíos para una adopción más amplia.[3]Registro Japonés de Ensayos Clínicos, "jRCT2052250192, Ensayo Clínico del Sistema de Retina Artificial Mediante el Método STS para la Degeneración Avanzada de la Capa Retinal Externa," Registro Japonés de Ensayos Clínicos, nanbyo-chiken.nibn.go.jp Además, el proceso de implantación requiere experiencia especializada en vitreoretina o neurocirugía, que no está ampliamente disponible, lo que ralentiza la transición de los ensayos clínicos a la atención rutinaria.

Alto Costo del Procedimiento y Vías de Reembolso Poco Claras

El alto costo de los implantes retinales inteligentes sigue siendo una barrera significativa, ya que los gastos se extienden más allá del dispositivo e incluyen el tiempo en quirófano, la anestesia, las imágenes diagnósticas, el seguimiento y la rehabilitación visual. El Argus II estableció un alto punto de referencia para los costos del procedimiento, y es poco probable que los sistemas inalámbricos de próxima generación sean rentables debido a la fabricación compleja y los bajos volúmenes de producción. Las vías de reembolso siguen siendo poco claras en Europa y Japón, lo que genera un desfase en el que la aceptación clínica puede superar las aprobaciones de pago. Como resultado, el mercado depende de un número limitado de instituciones capaces de apoyar ensayos, atención especializada y formación de pacientes mientras persisten los desafíos de reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Subretinales Lideran Mientras las Prótesis Corticales Amplían su Papel

En 2025, los implantes subretinales capturaron el 54,66% del mercado de implantes retinales inteligentes, consolidando su posición de liderazgo. Su ventaja radica en su colocación debajo de la retina, lo que permite la estimulación directa de las células bipolares intactas y ofrece una fidelidad visual superior en comparación con muchos diseños montados en la superficie. El sistema PRIMA destaca en este segmento, con su publicación de octubre de 2025 que refuerza la credibilidad clínica de la tecnología subretinal. Como resultado, el mercado considera los sistemas subretinales como la vía más prometedora para tratar a pacientes con atrofia geográfica y degeneraciones relacionadas.

Si bien los sistemas epiretinales desempeñaron un papel fundamental en la historia clínica temprana del campo, ya no marcan el rumbo de los nuevos desarrollos. Los implantes supracoroidales están ganando terreno como una alternativa quirúrgica de menor riesgo, con un dispositivo de segunda generación de 44 canales que presenta un 97% de funcionalidad de electrodos tras 2,7 años, según se informó en un estudio de viabilidad de 2025. Mientras tanto, las prótesis visuales corticales están en rápido ascenso, con una proyección de crecimiento a una CAGR del 14,20% hasta 2031. Su mayor atractivo radica en su capacidad para atender a pacientes no aptos para implantes retinales, incluidos aquellos con daño en el nervio óptico o enfermedades retinales avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Implante: Los Diseños Inalámbricos Ganan Impulso Mientras los Sistemas Cableados Mantienen la Base Heredada

En 2025, los sistemas cableados representaron el 61,53% de los ingresos, un testimonio de la influencia duradera de los programas de implantes anteriores y las decisiones de diseño. Sin embargo, este dominio es más histórico que estratégico. La mayoría de los avances recientes en el mercado de implantes retinales inteligentes han pivotado hacia sistemas inalámbricos e híbridos. Si bien las arquitecturas cableadas ofrecen vías de ingeniería conocidas y transmisión estable, su dependencia de cables y hardware externo complica la cirugía, la comodidad del paciente y la compatibilidad con resonancia magnética con el tiempo. En consecuencia, aunque la base cableada sigue siendo relevante a corto plazo, no está marcando el ritmo para los diseños futuros.

Los sistemas inalámbricos están en trayectoria de crecer a una CAGR del 15,15% hasta 2031, lo que los convierte en la plataforma de más rápido crecimiento en el ámbito de los implantes retinales inteligentes. El sistema PRIMA ejemplifica esta tendencia, utilizando luz de infrarrojo cercano para la transmisión de energía y datos, eliminando así la necesidad de un cable transcutáneo. Esta innovación mejora significativamente tanto la experiencia del paciente como la facilidad quirúrgica. Además, un estudio técnico de 2026 destacó el potencial de las matrices fotovoltaicas para reducir el tamaño de los píxeles sin comprometer la funcionalidad inalámbrica, reforzando las perspectivas a largo plazo de la plataforma.

Por Componente: Las Matrices de Implante Anclan los Ingresos Actuales Mientras las Unidades de Procesamiento Escalan Más Rápido

En 2025, las matrices de implante representaron el 45,45% de los ingresos, consolidando su estatus como el componente líder en el mercado de implantes retinales inteligentes. Su prominencia se debe a la precisión técnica requerida en la fabricación de electrodos, los estrictos controles de biocompatibilidad y la necesidad de una fabricación consistente. Las gafas externas y los sistemas de cámara también desempeñan un papel crucial, gestionando la captura de imágenes, la proyección y las tareas de interfaz de usuario vitales para la funcionalidad general del dispositivo. Si bien los módulos de energía y los accesorios quirúrgicos contribuyen con participaciones menores, son esenciales para el seguimiento, los reemplazos y el uso en procedimientos, reforzando el marco comercial de la industria.

Las unidades de procesamiento están destinadas a crecer a una CAGR del 14,45% hasta 2031, convirtiéndolas en el componente de más rápido crecimiento en el mercado de implantes retinales inteligentes. Su creciente importancia se atribuye a los avances que reducen la latencia, permiten la estimulación personalizada y facilitan las actualizaciones de software tras la implantación. El proyecto de retina en chiplet financiado por KAKENHI en Japón subraya esta tendencia, integrando capacidades de aprendizaje automático directamente en la capa de procesamiento, en lugar de relegar el software a un papel secundario. Este enfoque es comercialmente fundamental, ya que la industria tiene más que ganar con las mejoras de rendimiento a través de refinamientos de software junto con nuevas generaciones de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Metales y Polímeros Establecidos Mantienen la Base Mientras los Nanomateriales Ascienden en la Lista de Prioridades

En el mercado de implantes retinales inteligentes, los metales biocompatibles como el platino y el titanio siguen siendo fundamentales. Su larga presencia en dispositivos implantables los ha hecho familiares para reguladores, ingenieros y clínicos, especialmente en lo que respecta a la biocompatibilidad a largo plazo. Los polímeros como la poliimida y el parylene-C son cruciales por su flexibilidad, que se adapta mejor al tejido retinal y minimiza el estrés en la interfaz con el tiempo. Las cerámicas desempeñan un papel vital en el envasado, garantizando la integridad del cierre a largo plazo, un factor clave para el rendimiento duradero del dispositivo.

Los nanomateriales están emergiendo como un área de crecimiento fundamental en el panorama del diseño de materiales para el mercado de implantes retinales inteligentes. Su ventaja radica en una superior capacidad de manejo de carga por unidad de área, lo que permite geometrías de electrodos más pequeñas y una resolución mejorada sin necesidad de cargas de corriente más altas. Esto los posiciona favorablemente en el impulso de la industria hacia matrices más densas y mejores resultados visuales. Si bien la transición hacia la adopción generalizada de nanomateriales no será instantánea, el énfasis estratégico en los materiales es evidente a medida que los desarrolladores se esfuerzan por armonizar la flexibilidad, la conductividad, la fiabilidad del sellado y la compatibilidad con resonancia magnética dentro de una única arquitectura de producto.

Por Indicación de Enfermedad: La Retinitis Pigmentosa Mantiene la Base Principal Mientras la Atrofia Geográfica Amplía la Oportunidad

En 2025, la retinitis pigmentosa constituyó el 65,45% de los ingresos, consolidando su posición como la indicación de enfermedad primaria en el mercado de implantes retinales inteligentes. Este dominio está arraigado en el desarrollo histórico de las prótesis retinales, incluido el primer dispositivo aprobado por la FDA, que se centró en esta demografía de pacientes. Dicha base ha dotado a la retinitis pigmentosa de una gran experiencia quirúrgica, documentación clínica y diseño de programas a medida. En consecuencia, la base de conocimientos y la experiencia del mercado han girado predominantemente en torno a esta condición, más que a la degeneración macular relacionada con la edad.

La atrofia geográfica está en auge, con una proyección de expansión a una CAGR del 13,90% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento en el mercado de implantes retinales inteligentes. El impulso detrás de este crecimiento es la evidencia creíble de PRIMA, que demuestra que un dispositivo subretinal puede mejorar la visión central para una demografía de pacientes que anteriormente carecía de dicha vía de restauración basada en implantes. Además, el reciente estudio de Science Corporation sobre pacientes con degeneración de fotorreceptores señala una estrategia clínica más amplia, que va más allá del enfoque en una única indicación.

Por Usuario Final: Los Hospitales Mantienen la Base Actual Mientras los Institutos de Investigación Impulsan la Actividad a Corto Plazo

En 2025, los hospitales y centros de cirugía oftálmica representaron el 34,44% de los ingresos, estableciéndose como el grupo de usuarios finales predominante en el mercado de implantes retinales inteligentes. Este dominio se atribuye a su acceso a quirófanos, imágenes avanzadas y monitoreo postprocedimiento, todos esenciales para una implantación exitosa. Los hospitales involucrados en ensayos están preparados para seguir siendo centros de referencia comerciales clave, dado su personal capacitado, experiencia en selección de pacientes y familiaridad con los protocolos de seguimiento. En esencia, la dependencia del mercado de unos pocos centros seleccionados subraya la importancia de integrar la infraestructura de cirugía, rehabilitación y estudio clínico.

Los institutos académicos y de investigación están en una trayectoria de crecimiento, con una proyección de expansión a una CAGR del 15,33% hasta 2031, superando a otros usuarios finales en el mercado de implantes retinales inteligentes. Este auge se debe en gran medida a la etapa actual del sector, donde muchas interacciones dispositivo-paciente aún se producen dentro de ensayos clínicos en lugar de a través de canales de reembolso generalizados. Japón ejemplifica esta tendencia, con el estudio de Fase 3 STS de la Universidad de Osaka y el proyecto de chiplet de la Universidad de Tohoku que destacan a los centros académicos como operadores de ensayos y colaboradores de desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte dominó el mercado de implantes retinales inteligentes, con una participación del 40,65%. Los Estados Unidos lideraron este crecimiento gracias a su sólida capacidad especializada y sus vías regulatorias favorables, que impulsaron tanto los programas de dispositivos retinales como los corticales. Science Corporation avanzó su programa PRIMA a través de los canales regulatorios de los Estados Unidos en 2025, mientras que Cortigent presentó datos del estudio a 6 años de su programa Orion bajo el estatus de Dispositivo Innovador en enero de 2026. La red concentrada de hospitales implantadores, desarrolladores de dispositivos y centros de investigación oftálmica de la región apoya aún más la inscripción clínica y la preparación comercial.

Europa sigue siendo el segundo mayor centro en el mercado de implantes retinales inteligentes. La región desempeñó un papel clave en el programa PRIMAvera, con una publicación de octubre de 2025 que fortaleció el paquete de evidencia para los reguladores europeos y avanzó la revisión del marcado CE. Alemania, Francia y el Reino Unido destacan por su combinación de cirugía retinal especializada y participación en ensayos académicos. Europa es también una región de lanzamiento crítica, ya que una aprobación exitosa podría establecer una vía comercial estructurada, a pesar de los plazos de reembolso más lentos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,44% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de implantes retinales inteligentes. Japón impulsa este crecimiento con su envejecida población y los avances en sistemas supracoroidales e implantes en chiplet de campo amplio. La Universidad de Osaka inició su ensayo de Fase 3 STS en septiembre de 2025, mientras que la Universidad de Tohoku está avanzando en una retina artificial laminada en 3D respaldada por el gobierno que apunta a un campo visual de 160 grados. La región también se beneficia del programa de prótesis supracoroidal de Australia, ampliando su base de innovación. América del Sur y Oriente Medio y África actualmente contribuyen con menos ingresos, pero se espera que crezcan a medida que aumente la prevalencia de enfermedades retinales y mejore la infraestructura oftálmica.

Panorama Competitivo

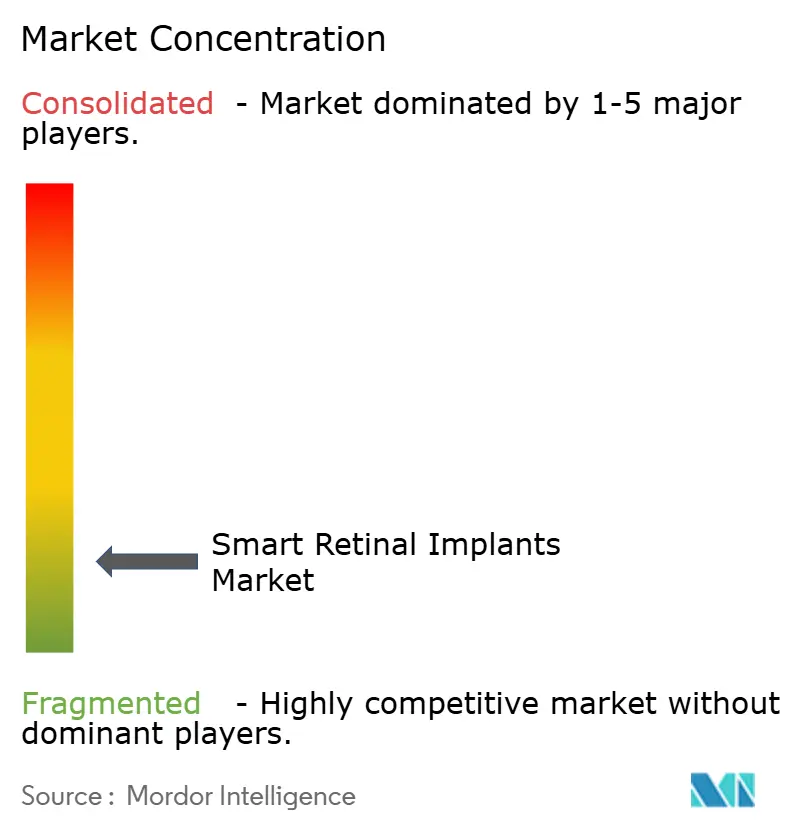

Los programas clínicos, más que las ventas comerciales generalizadas, son los que predominantemente dan forma al fragmentado mercado de implantes retinales inteligentes. Ninguna empresa domina el panorama comercial, y la mayoría de los actores se centran en validar la seguridad, la eficacia, la durabilidad o la fabricabilidad antes de lograr un escalado significativo de ingresos. Science Corporation se acerca al liderazgo del mercado, habiendo avanzado su dispositivo PRIMA a través de un estudio europeo fundamental, presentado una solicitud de marcado CE en 2025 y presentado un nuevo estudio que amplía las indicaciones del dispositivo. Esta combinación de validación clínica y avance regulatorio posiciona a Science Corporation como un líder en el mercado de implantes retinales inteligentes.

Cortigent adopta una estrategia distinta, centrando su crecimiento en el acceso cortical en lugar de únicamente en la colocación retinal. Una actualización de enero de 2026 destacó una función visual mejorada en los seis sujetos del estudio Orion y una pérdida de electrodos de apenas el 4% en seis años, reforzando la durabilidad de este enfoque. LambdaVision se diferencia con una retina artificial basada en proteínas y un proceso de fabricación vinculado a la microgravedad. La empresa obtuvo USD 7 millones en financiación inicial en noviembre de 2025 y recibió un premio NASA Phase 2 InSPA en septiembre de 2025, lo que refleja un fuerte apoyo de inversores e instituciones a pesar de su etapa temprana de desarrollo.

La competencia se está intensificando a medida que las empresas se posicionan dentro del ecosistema más amplio de cuidado ocular y neuroestimulación. Los desarrolladores más pequeños aprovechan los estudios fundamentales, el estatus de Dispositivo Innovador y las asociaciones con centros especializados para generar valor, mientras que las empresas oftálmicas más grandes se centran en integrar los implantes con las plataformas quirúrgicas y las redes de servicios existentes. Persiste una brecha significativa en el software adaptativo posimplante, el apoyo a la rehabilitación y las herramientas de habilitación para cirujanos, que son fundamentales para el éxito a largo plazo. Las empresas que alineen el rendimiento del implante con los flujos de trabajo del cirujano y la formación del paciente probablemente obtendrán una ventaja competitiva sobre aquellas que se centran únicamente en el hardware.

Líderes de la Industria de Implantes Retinales Inteligentes

Pixium Vision SA

Retina Implant AG

Nano Retina Ltd.

Bionic Vision Technologies Pty Ltd

iBionics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: i-Lumen Scientific recibió la aprobación del IDE de la FDA para iniciar la inscripción en los Estados Unidos para el estudio fundamental i-SIGHT2 de 120 participantes sobre la degeneración macular seca de intermedia a avanzada, introduciendo un programa de dispositivo paralelo dirigido al mismo grupo de pacientes.

- Febrero de 2026: SparingVision completó la dosificación en el estudio de Fase 1/2 PRODYGY de SPVN06 para la retinitis pigmentosa, inscribiendo a 33 pacientes, y recibió retroalimentación positiva de la FDA para una expansión de Fase 2 en atrofia geográfica.

- Enero de 2026: Cortigent presentó datos de viabilidad a 6 años del programa Orion en NANS 2026, mostrando una función visual mejorada en los 6 sujetos con una pérdida de electrodos inferior al 4%, y anunció planes para discutir un ensayo fundamental más amplio con la FDA.

- Noviembre de 2025: LambdaVision recaudó USD 7 millones en financiación inicial para extender las operaciones hasta 2027 y apoyar el trabajo preclínico y el escalado de su plataforma de retina artificial basada en proteínas para la retinitis pigmentosa y la degeneración macular relacionada con la edad.

- Octubre de 2025: Los resultados de PRIMAvera mostraron que el 80% de los 38 pacientes con atrofia geográfica lograron una mejora significativa de la agudeza visual a los 12 meses, mientras que Science Corporation presentó su solicitud de marcado CE.

Alcance del Informe Global del Mercado de Implantes Retinales Inteligentes

Según el alcance del informe, los implantes retinales inteligentes, también conocidos como ojos biónicos,

son dispositivos bioelectrónicos avanzados implantados quirúrgicamente para restaurar la visión a personas cegadas por enfermedades retinales degenerativas (como la retinitis pigmentosa o la degeneración macular). Reemplazan los fotorreceptores dañados convirtiendo la entrada visual en señales eléctricas que estimulan las células retinales supervivientes.

El mercado de implantes retinales inteligentes está segmentado por tipo de producto, plataforma de implante, componente, material, indicación de enfermedad, usuario final y geografía. Por tipo de producto, el mercado incluye implantes epiretinales, implantes subretinales, implantes supracoroidales y prótesis visuales corticales. Por plataforma de implante, el mercado está segmentado en sistemas cableados, sistemas inalámbricos y sistemas híbridos. Por componente, el mercado se categoriza en matriz de implante, sistema externo de gafas y cámara, unidad de procesamiento, módulo de transmisión de energía, y accesorios y herramientas quirúrgicas. Por material, el mercado incluye metales biocompatibles (platino, titanio), polímeros (poliimida, silicona), cerámicas, nanomateriales (grafeno, nanotubos de carbono) y materiales híbridos. Por indicación de enfermedad, el mercado está segmentado en retinitis pigmentosa, atrofia geográfica debida a degeneración macular relacionada con la edad y otros trastornos retinales degenerativos. Por usuario final, el mercado se categoriza en hospitales y centros de cirugía oftálmica, clínicas oftálmicas especializadas e institutos académicos y de investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Implantes Epiretinales |

| Implantes Subretinales |

| Implantes Supracoroidales |

| Prótesis Visuales Corticales |

| Sistemas Cableados |

| Sistemas Inalámbricos |

| Sistemas Híbridos |

| Matriz de Implante |

| Sistema Externo de Gafas y Cámara |

| Unidad de Procesamiento |

| Módulo de Transmisión de Energía |

| Accesorios y Herramientas Quirúrgicas |

| Metales Biocompatibles (Platino, Titanio) |

| Polímeros (Poliimida, Silicona) |

| Cerámicas |

| Nanomateriales (Grafeno, Nanotubos de Carbono) |

| Materiales Híbridos |

| Retinitis Pigmentosa |

| Atrofia Geográfica Debida a Degeneración Macular Relacionada con la Edad |

| Otros Trastornos Retinales Degenerativos |

| Hospitales y Centros de Cirugía Oftálmica |

| Clínicas Oftálmicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes Epiretinales | |

| Implantes Subretinales | ||

| Implantes Supracoroidales | ||

| Prótesis Visuales Corticales | ||

| Por Plataforma de Implante | Sistemas Cableados | |

| Sistemas Inalámbricos | ||

| Sistemas Híbridos | ||

| Por Componente | Matriz de Implante | |

| Sistema Externo de Gafas y Cámara | ||

| Unidad de Procesamiento | ||

| Módulo de Transmisión de Energía | ||

| Accesorios y Herramientas Quirúrgicas | ||

| Por Material | Metales Biocompatibles (Platino, Titanio) | |

| Polímeros (Poliimida, Silicona) | ||

| Cerámicas | ||

| Nanomateriales (Grafeno, Nanotubos de Carbono) | ||

| Materiales Híbridos | ||

| Por Indicación de Enfermedad | Retinitis Pigmentosa | |

| Atrofia Geográfica Debida a Degeneración Macular Relacionada con la Edad | ||

| Otros Trastornos Retinales Degenerativos | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Oftálmica | |

| Clínicas Oftálmicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de implantes retinales inteligentes en 2026?

El tamaño del mercado de implantes retinales inteligentes se sitúa en USD 27,67 millones en 2026 y se prevé que alcance USD 51,89 millones en 2031 a una CAGR del 13,40%.

¿Qué tipo de producto lidera los ingresos actuales?

Los implantes subretinales lideran con el 54,66% de los ingresos en 2025 porque son la vía clínicamente más avanzada y cuentan con los datos humanos recientes más sólidos.

¿Qué plataforma está creciendo más rápido?

Se prevé que los sistemas inalámbricos crezcan a una CAGR del 15,15% hasta 2031, a medida que los desarrolladores se alejan de los diseños basados en cables y mejoran la densidad de píxeles en las arquitecturas inalámbricas.

¿Por qué la atrofia geográfica se está volviendo más importante para los desarrolladores?

Se proyecta que la atrofia geográfica crezca a una CAGR del 13,90% porque PRIMA demostró una mejora significativa de la visión central en esta población, lo que amplió la vía de mercado objetivo más allá de la retinitis pigmentosa.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,44% hasta 2031, liderada por los activos programas de ensayos e investigación de Japón.

¿Quién tiene actualmente la posición comercial a corto plazo más sólida?

Science Corporation parece estar más cerca del liderazgo a corto plazo porque combinó sólidos datos de PRIMAvera con una solicitud de marcado CE y una vía de estudio de seguimiento más amplia.

Última actualización de la página el: