Marktgröße und Marktanteil für intelligente Retinaimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

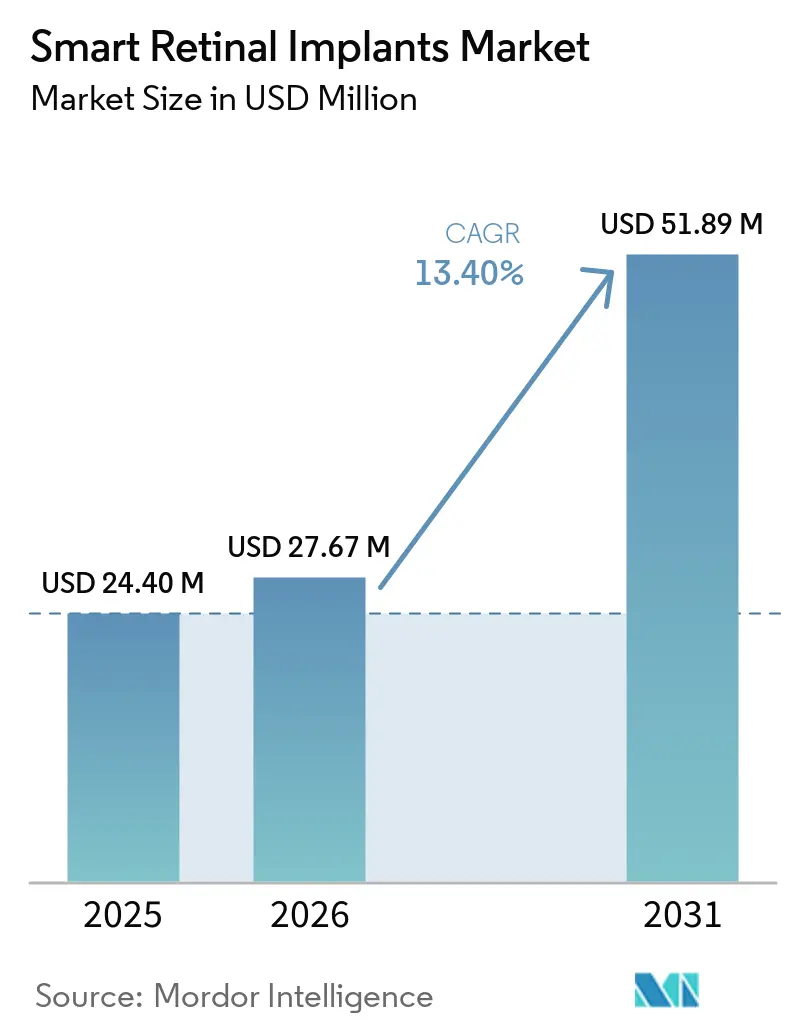

| Marktgröße (2026) | 27.67 Millionen US-Dollar |

| Marktgröße (2031) | 51.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.40% CAGR |

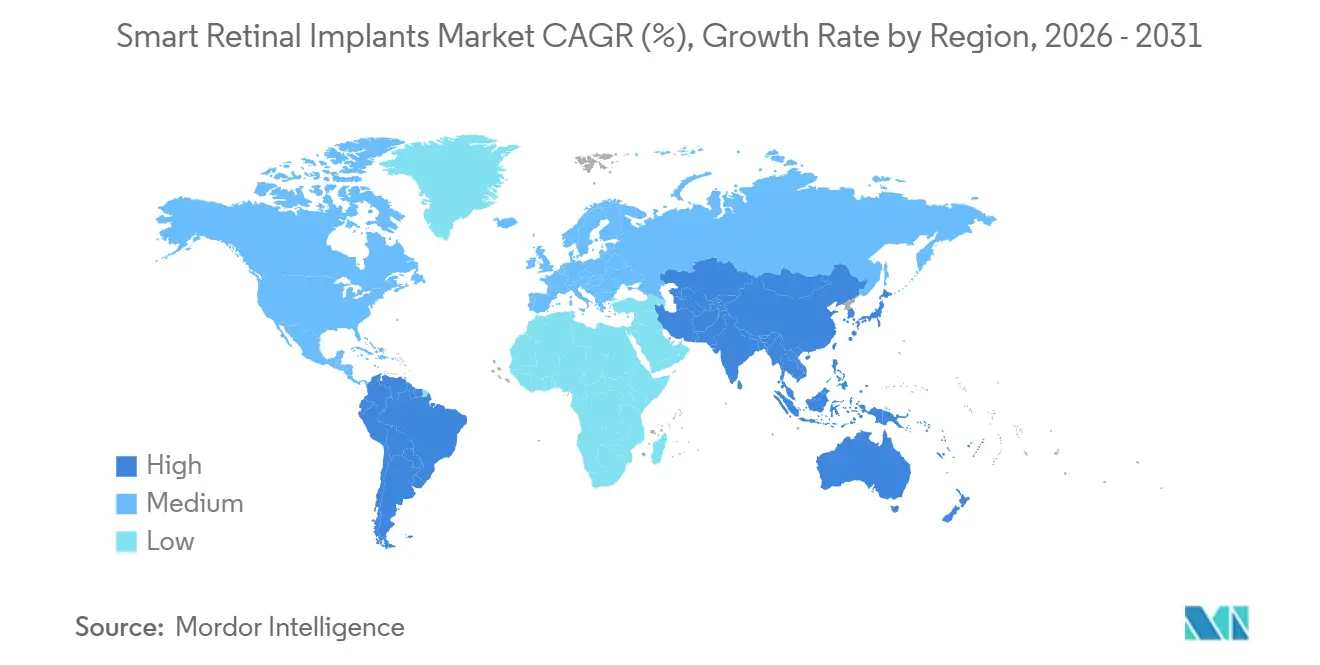

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

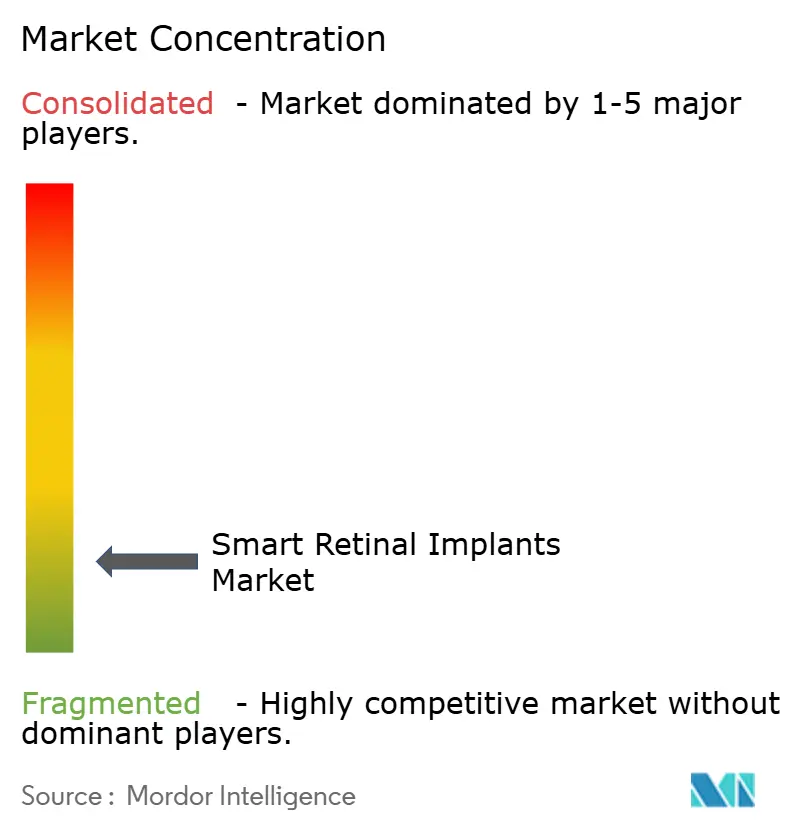

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Retinaimplantate von Mordor Intelligence

Die Marktgröße für intelligente Retinaimplantate wird voraussichtlich von USD 24,40 Millionen im Jahr 2025 auf USD 27,67 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,40 % über den Zeitraum 2026–2031 USD 51,89 Millionen erreichen.

Der Markt für intelligente Retinaimplantate entwickelt sich aufgrund einer stärkeren klinischen Validierung, kompakter Implantatdesigns und verbesserter drahtloser Energieübertragung weiter. Die im Oktober 2025 veröffentlichte PRIMAvera-Studie hat das klinische Fundament der Kategorie gestärkt und das Vertrauen in den regulatorischen Fortschritt für Systeme der nächsten Generation erhöht.[1]Science Corporation, „Science reicht CE-Kennzeichnungsantrag für PRIMA-Retinaimplantat ein”, Neurofounders, neurofounders.co Darüber hinaus verbessert die engere Integration von Implantat-Hardware, externer Optik und Software die visuelle Leistung nach der Implantation. Die regulatorische Unterstützung in den Vereinigten Staaten und Europa beschleunigt Entwicklungsprogramme, obwohl Unsicherheiten bei der Kostenerstattung und Bedenken hinsichtlich der langfristigen Verpackungszuverlässigkeit den Übergang von klinischen Studien zur weit verbreiteten kommerziellen Einführung weiterhin einschränken. Der Markt wird auch durch eine begrenzte Anzahl spezialisierter chirurgischer Zentren geprägt, die frühen Marktführern Vorteile bei der klinischen Durchführung, der Ärzteausbildung und der ersten Kommerzialisierung verschaffen.

Wichtigste Erkenntnisse des Berichts

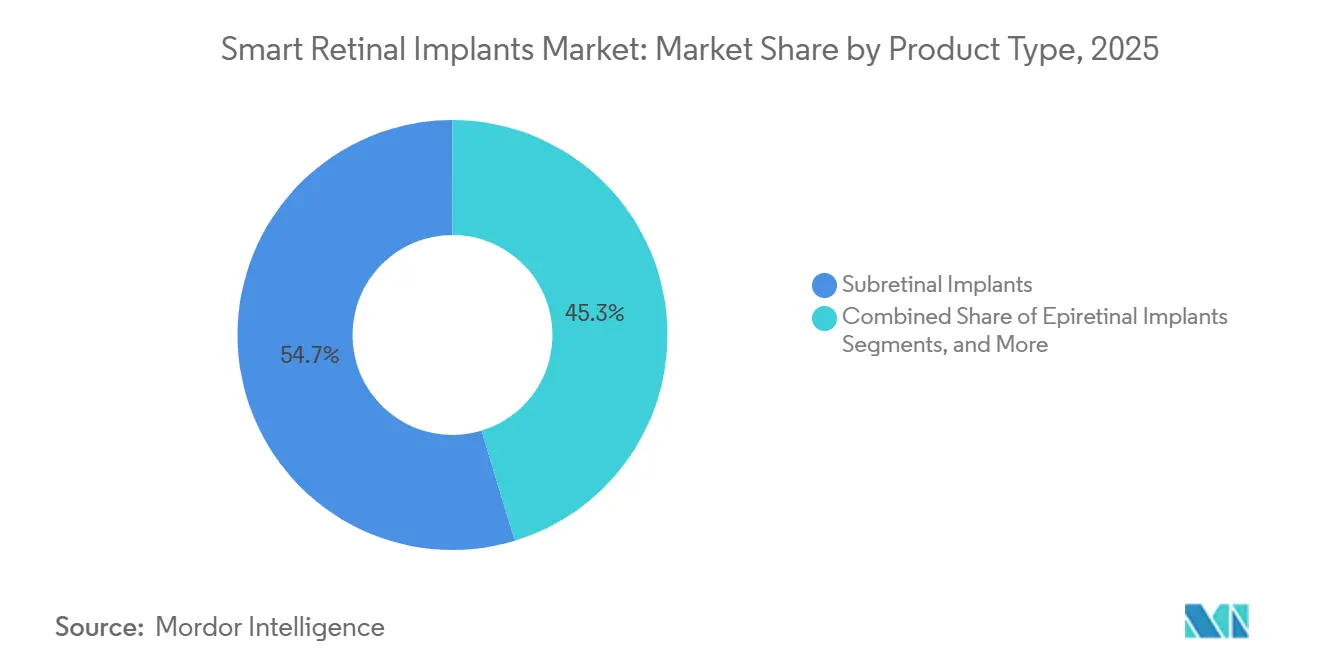

- Nach Produkttyp entfielen im Jahr 2025 54,66 % der Marktgröße für intelligente Retinaimplantate auf subretinale Implantate, während kortikale visuelle Prothesen bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen werden.

- Nach Implantatplattform hielten kabelgebundene Systeme im Jahr 2025 einen Umsatzanteil von 61,53 %, während drahtlose Systeme bis 2031 voraussichtlich die höchste CAGR von 15,15 % verzeichnen werden.

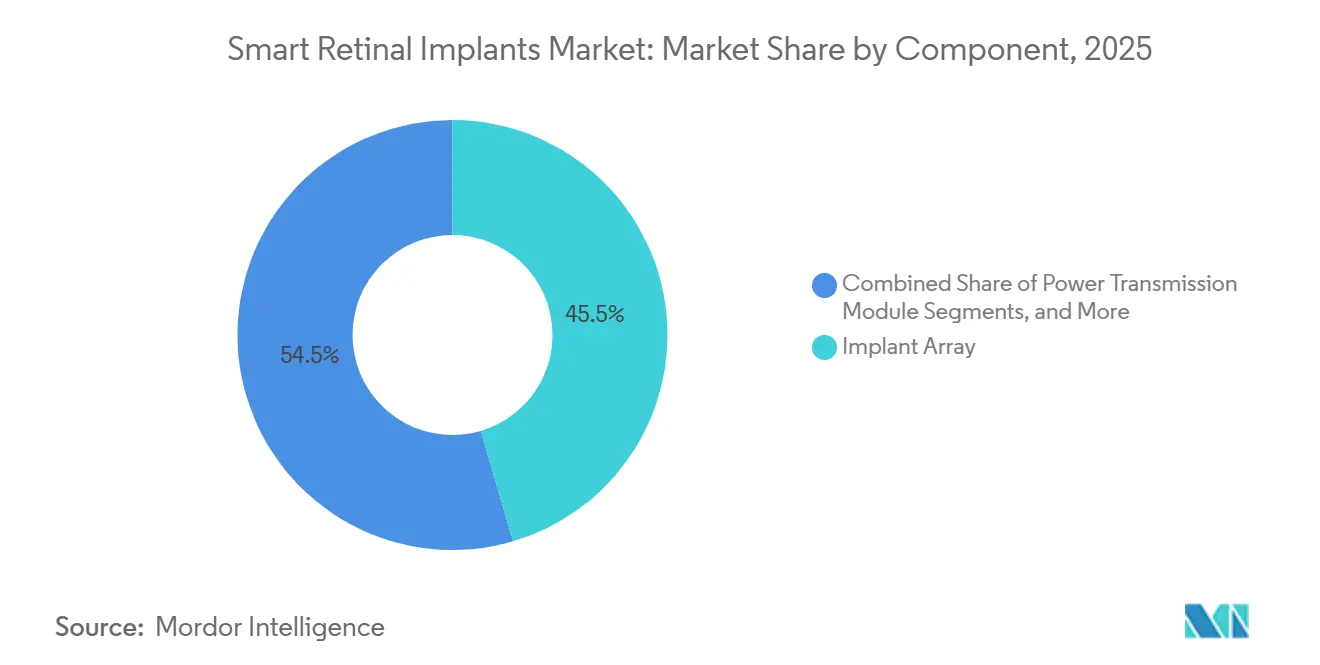

- Nach Komponente repräsentierten Implantat-Arrays im Jahr 2025 45,45 % des Umsatzes, während Verarbeitungseinheiten bis 2031 voraussichtlich mit einer CAGR von 14,45 % wachsen werden.

- Nach Krankheitsindikation entfielen im Jahr 2025 65,45 % des Umsatzes auf Retinitis Pigmentosa, während die geografische Atrophie bis 2031 voraussichtlich mit einer CAGR von 13,90 % expandieren wird.

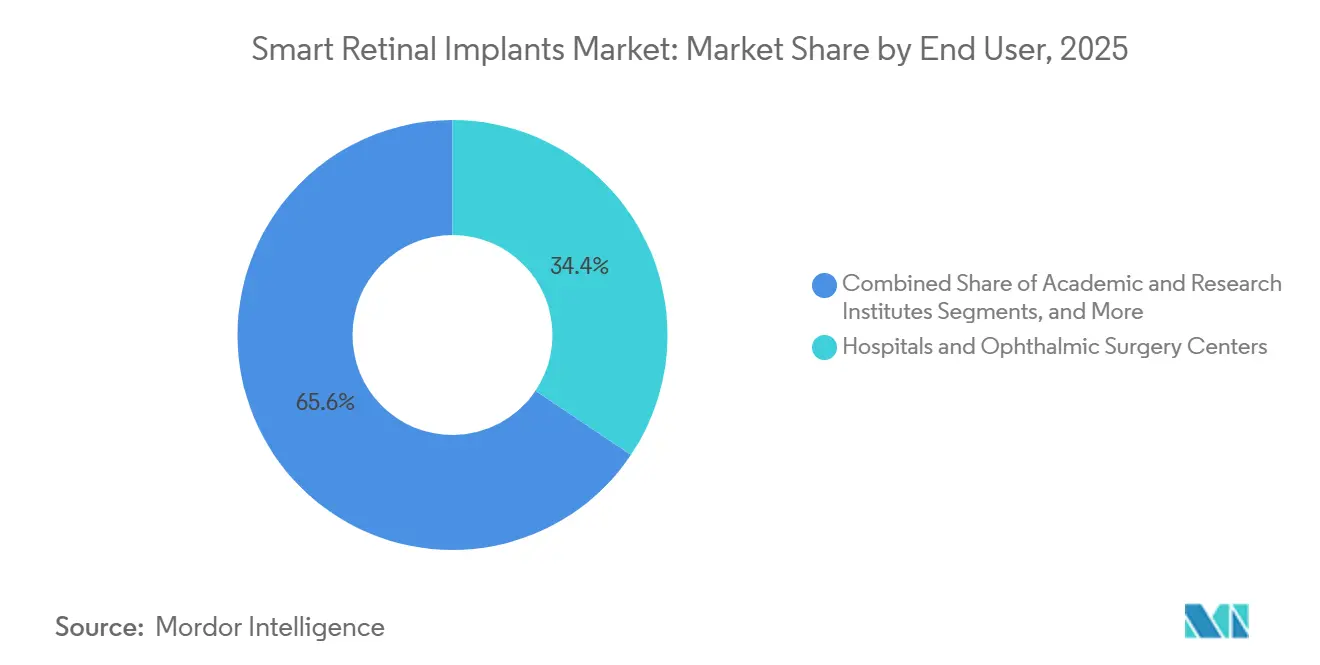

- Nach Endnutzer hielten Krankenhäuser und ophthalmologische Operationszentren im Jahr 2025 einen Umsatzanteil von 34,44 %, während akademische und Forschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,65 % am Markt für intelligente Retinaimplantate, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,44 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente Retinaimplantate

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende klinische Validierung für die Wiederherstellung des Sehvermögens | +3.2% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende adressierbare Patientenpopulation bei geografischer Atrophie und Retinitis Pigmentosa | +2.8% | Global, insbesondere Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Konvergenz von miniaturisierter Elektronik und drahtloser Energieübertragung | +2.5% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rehabilitation nach der Implantation und digitales Sehtraining | +1.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Durchbruchsgeräte und beschleunigte regulatorische Wege | +2.1% | Vereinigte Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Präzisionsorientierte Retinastimulation und KI-gestützte Szenencodierung | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende klinische Validierung für die Wiederherstellung des Sehvermögens

Die PRIMAvera-Studie hat das klinische Fundament des Marktes für intelligente Retinaimplantate erheblich gestärkt. Die im Oktober 2025 veröffentlichte Studie zeigte, dass 80 % der Patienten mit geografischer Atrophie nach 12 Monaten bedeutsame Verbesserungen der Sehschärfe erzielten.[2]Nanoscope Therapeutics, „Nanoscope Therapeutics leitet rollende Einreichung des Biologics License Application beim FDA für MCO-010 ein”, Nanoscope Therapeutics, nanostherapeutics.com Dieser Wandel ermöglicht Bewertungen auf der Grundlage realer Patientenergebnisse anstelle von technischem Potenzial. Darüber hinaus haben diese Ergebnisse die Diskussionen in Europa von der Machbarkeit hin zur Zulassung und Marktreife vorangetrieben, wo Science Corporation im Jahr 2025 seinen CE-Kennzeichnungsantrag einreichte. Der Markt gewinnt auch über mehrere technische Wege an Validierung, da die 6-Jahres-Machbarkeitsdaten von Cortigent für das Orion-Programm vom Januar 2026 einen Elektrodenverlust von weniger als 4 % und eine verbesserte Sehfunktion bei allen 6 Probanden zeigten. Diese Diversifizierung klinischer Belege hat das Vertrauen von Chirurgen, Regulierungsbehörden und Investoren gestärkt.

Wachsende adressierbare Patientenpopulation bei geografischer Atrophie und Retinitis Pigmentosa

Der Markt für intelligente Retinaimplantate profitiert von einer großen Patientenbasis, insbesondere bei geografischer Atrophie und Retinitis Pigmentosa, wo dauerhafte Optionen zur Wiederherstellung des Sehvermögens weiterhin begrenzt sind. Die geografische Atrophie betrifft weltweit Millionen von Menschen, während Retinitis Pigmentosa weitere 1,5 bis 2 Millionen Menschen betrifft, was eine anhaltende Nachfrage auch bei einem schrittweisen kommerziellen Rollout sicherstellt. Die PRIMA-Plattform hat ihren Fokus durch eine neue klinische Studie erweitert, die auf Patienten mit Photorezeptordegeneration abzielt, einschließlich Retinitis Pigmentosa und Stargardt-bedingtem Sehverlust. Das STS-Phase-3-Programm in Japan, das im September 2025 gestartet wurde, unterstreicht die wachsende institutionelle Unterstützung für die Entwicklung von Retinaimplantaten in Asien, was für die zukünftige Marktexpansion entscheidend ist. Während die Optogenetik bei Retinitis Pigmentosa Fortschritte macht, stellen die vielfältigen klinischen Bedürfnisse über Krankheitsstadien und Retinastrukturen hinweg eine anhaltende Nachfrage nach Implantaten sicher.

Konvergenz von miniaturisierter Elektronik und drahtloser Energieübertragung

Der Übergang zu kompakten, kabelfreien Systemen ist ein wesentlicher Wachstumstreiber für den Markt für intelligente Retinaimplantate. Die PRIMA-Plattform von Science Corporation nutzt gepulstes Nahinfrarotlicht zur Übertragung von Energie und Stimulationsdaten, wodurch transkutane Kabel entfallen und die physischen Belastungen älterer Designs reduziert werden. Fortschritte in der Pixeltechnologie verbessern auch drahtlose Systeme, wobei amorphe Siliziumwiderstände den Pixelabstand von 100 µm auf 22 µm reduzieren und eine höhere visuelle Auflösung ermöglichen, ohne die drahtlose Architektur zu beeinträchtigen. Darüber hinaus sicherte sich LambdaVision im November 2025 eine Startfinanzierung von USD 7 Millionen, um seine proteinbasierte Retinaimplantat-Plattform voranzutreiben und die Skalierungsbemühungen zu unterstützen, was alternative Fertigungsansätze aufzeigt.

Präzisionsorientierte Retinastimulation und KI-gestützte Szenencodierung

Softwarefortschritte bei der Umwandlung visueller Szenen in effektive Stimulationsmuster prägen den Markt für intelligente Retinaimplantate. Die visuelle Qualität nach der Implantation hängt sowohl von der Elektrodenanzahl als auch von der Fähigkeit des Systems ab, Bilder auf überlebende Retina- oder kortikale Bahnen abzubilden. Die Integration von Implantat-Hardware mit Augmented-Reality-Brillen durch Science Corporation spiegelt einen Wandel hin zu integrierten Hardware-Software-Systemen wider. Ebenso entwickelt das von KAKENHI geförderte 3D-Chiplet-Kunstretina-Programm in Japan eine Weitfeld-Implantatarchitektur mit maschinenlernbasierter Szenenverarbeitung. Diese Innovationen ermöglichen softwaregesteuerte Leistungsverbesserungen nach der Implantation und verbessern die Patientenergebnisse, ohne zusätzliche Operationen zu erfordern.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte Verbesserungen der Sehschärfe im Verhältnis zur chirurgischen und gerätetechnischen Komplexität | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfahrenskosten und unklare Erstattungswege | -2.0% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Langfristige Risiken hinsichtlich Biokompatibilität, Verpackung und Hermetizität | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Kleiner geeigneter Patientenpool und Abhängigkeit von spezialisierten chirurgischen Zentren | -1.2% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verbesserungen der Sehschärfe im Verhältnis zur chirurgischen und gerätetechnischen Komplexität

Der Markt für intelligente Retinaimplantate hat bedeutende klinische Fortschritte erzielt, doch zwischen diesen Verbesserungen und ihrer Anwendung im täglichen Sehen besteht weiterhin eine Lücke. Die PRIMAvera-Studie zeigte Fortschritte bei der Sehschärfe; viele Patienten konnten jedoch keine Unabhängigkeit bei Aufgaben wie Lesen, Gesichtserkennung oder Navigation erreichen. Die Studie berichtete von 26 schwerwiegenden unerwünschten Ereignissen bei 38 Teilnehmern, von denen 95 % innerhalb von zwei Monaten behoben wurden, was die Herausforderungen bei einer breiteren Einführung verdeutlicht.[3]Japanisches Register für klinische Studien, „jRCT2052250192, Klinische Studie zum künstlichen Retinasystem mit STS-Methode bei fortgeschrittener Degeneration der äußeren Retinaschicht”, Japanisches Register für klinische Studien, nanbyo-chiken.nibn.go.jp Darüber hinaus erfordert der Implantationsprozess spezialisierte vitreoretinale oder neurochirurgische Expertise, die nicht weit verbreitet ist, was den Übergang von klinischen Studien zur Routineversorgung verlangsamt.

Hohe Verfahrenskosten und unklare Erstattungswege

Die hohen Kosten für intelligente Retinaimplantate bleiben eine erhebliche Hürde, da die Ausgaben über das Gerät hinausgehen und Operationssaalzeit, Anästhesie, Bildgebung, Nachsorge und visuelle Rehabilitation umfassen. Das Argus II setzte einen hohen Maßstab für Verfahrenskosten, und Systeme der nächsten Generation werden aufgrund komplexer Fertigung und geringer Produktionsvolumina voraussichtlich nicht kosteneffizient sein. Erstattungswege bleiben in Europa und Japan unklar, was zu einer Verzögerung führt, bei der die klinische Akzeptanz den Zahlungsgenehmigungen vorauseilen kann. Infolgedessen ist der Markt auf eine begrenzte Anzahl von Einrichtungen angewiesen, die in der Lage sind, Studien, Spezialversorgung und Patientenschulung zu unterstützen, solange die Erstattungsherausforderungen bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Subretinale Geräte führen, während kortikale Prothesen ihre Rolle ausbauen

Im Jahr 2025 erfassten subretinale Implantate 54,66 % des Marktes für intelligente Retinaimplantate und festigten damit ihre führende Position. Ihr Vorteil liegt in ihrer Platzierung unter der Retina, die eine direkte Stimulation intakter bipolarer Zellen ermöglicht und im Vergleich zu vielen oberflächenmontierten Designs eine überlegene visuelle Wiedergabetreue bietet. Das PRIMA-System sticht in diesem Segment hervor, wobei seine Veröffentlichung im Oktober 2025 die klinische Glaubwürdigkeit der subretinalen Technologie stärkte. Infolgedessen betrachtet der Markt subretinale Systeme als den vielversprechendsten Weg zur Behandlung von Patienten mit geografischer Atrophie und verwandten Degenerationen.

Während epiretinale Systeme in der frühen klinischen Geschichte des Fachgebiets eine zentrale Rolle spielten, bestimmen sie nicht mehr den Kurs neuer Entwicklungen. Suprachoroidale Implantate gewinnen als weniger riskante chirurgische Alternative an Bedeutung, wobei ein Gerät der zweiten Generation mit 44 Kanälen nach 2,7 Jahren eine Elektrodenfunktionalität von 97 % aufweist, wie in einer Machbarkeitsstudie von 2025 berichtet. Kortikale visuelle Prothesen befinden sich derweil auf einem rasanten Aufstieg und werden bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen. Ihre breitere Attraktivität ergibt sich aus ihrer Fähigkeit, Patienten zu versorgen, die für Retinaimplantate ungeeignet sind, einschließlich solcher mit Sehnervenschäden oder fortgeschrittenen Retinaerkrankungen.

Nach Implantatplattform: Drahtlose Designs gewinnen an Dynamik, während kabelgebundene Systeme die bestehende Basis halten

Im Jahr 2025 beherrschten kabelgebundene Systeme 61,53 % des Umsatzes, ein Zeugnis des anhaltenden Einflusses früherer Implantatprogramme und Designentscheidungen. Diese Dominanz ist jedoch eher historischer als strategischer Natur. Die meisten jüngsten Fortschritte im Markt für intelligente Retinaimplantate haben sich auf drahtlose und hybride Systeme verlagert. Während kabelgebundene Architekturen vertraute technische Wege und stabile Übertragung bieten, erschwert ihre Abhängigkeit von Kabeln und externer Hardware die Operation, den Patientenkomfort und die MRT-Kompatibilität im Laufe der Zeit. Folglich bleibt die kabelgebundene Basis zwar kurzfristig relevant, gibt aber nicht das Tempo für zukünftige Designs vor.

Drahtlose Systeme befinden sich auf einem Wachstumskurs von 15,15 % CAGR bis 2031 und sind damit die am schnellsten wachsende Plattform im Bereich der intelligenten Retinaimplantate. Das PRIMA-System exemplifiziert diesen Trend und nutzt Nahinfrarotlicht für die Energie- und Datenübertragung, wodurch die Notwendigkeit eines transkutanen Kabels entfällt. Diese Innovation verbessert sowohl das Patientenerlebnis als auch die chirurgische Einfachheit erheblich. Darüber hinaus hob eine technische Studie von 2026 das Potenzial photovoltaischer Arrays hervor, Pixel zu verkleinern, ohne die drahtlose Funktionalität zu beeinträchtigen, was die langfristigen Aussichten der Plattform stärkt.

Nach Komponente: Implantat-Arrays verankern den aktuellen Umsatz, während Verarbeitungseinheiten schneller skalieren

Im Jahr 2025 machten Implantat-Arrays 45,45 % des Umsatzes aus und festigten damit ihren Status als führende Komponente im Markt für intelligente Retinaimplantate. Ihre Bedeutung ergibt sich aus der technischen Präzision, die bei der Elektrodenfertigung erforderlich ist, strengen Biokompatibilitätskontrollen und der Notwendigkeit einer konsistenten Fertigung. Externe Brillen- und Kamerasysteme spielen ebenfalls eine entscheidende Rolle bei der Verwaltung von Bilderfassung, Projektion und Benutzerschnittstellenaufgaben, die für die Gesamtfunktionalität des Geräts unerlässlich sind. Während Energiemodule und chirurgisches Zubehör kleinere Anteile beitragen, sind sie für die Nachsorge, Ersatzteile und den Verfahrenseinsatz unerlässlich und stärken den kommerziellen Rahmen der Branche.

Verarbeitungseinheiten werden bis 2031 mit einer CAGR von 14,45 % wachsen und sind damit die am schnellsten skalierende Komponente im Markt für intelligente Retinaimplantate. Ihre wachsende Bedeutung wird auf Fortschritte zurückgeführt, die die Latenz reduzieren, personalisierte Stimulation ermöglichen und Software-Updates nach der Implantation erleichtern. Das von KAKENHI finanzierte Chiplet-Retina-Projekt in Japan unterstreicht diesen Trend, indem es Fähigkeiten des maschinellen Lernens direkt in die Verarbeitungsschicht integriert, anstatt Software einer sekundären Rolle zuzuweisen. Dieser Ansatz ist kommerziell entscheidend, da die Branche mehr von Leistungsverbesserungen durch Software-Verfeinerungen neben neuen Hardware-Generationen profitieren kann.

Nach Material: Etablierte Metalle und Polymere halten die Basis, während Nanomaterialien auf der Prioritätenliste aufsteigen

Im Markt für intelligente Retinaimplantate bleiben biokompatible Metalle wie Platin und Titan grundlegend. Ihre langjährige Präsenz in implantierbaren Geräten hat sie bei Regulierungsbehörden, Ingenieuren und Klinikern vertraut gemacht, insbesondere hinsichtlich der langfristigen Biokompatibilität. Polymere wie Polyimid und Parylen-C sind aufgrund ihrer Flexibilität entscheidend, die besser mit dem Retinagewebe harmoniert und die Grenzflächenbelastung im Laufe der Zeit minimiert. Keramiken spielen eine wichtige Rolle bei der Verpackung und gewährleisten die langfristige Gehäuseintegrität, ein Schlüsselfaktor für eine dauerhafte Geräteleistung.

Nanomaterialien entwickeln sich zu einem zentralen Wachstumsbereich in der Materialdesign-Landschaft für den Markt für intelligente Retinaimplantate. Ihr Vorteil liegt in der überlegenen Ladungshandhabung pro Flächeneinheit, die kleinere Elektrodengeometrien und eine verbesserte Auflösung ermöglicht, ohne höhere Stromlasten zu erfordern. Dies positioniert sie günstig im Bestreben der Branche nach dichteren Arrays und verbesserten visuellen Ausgaben. Während der Übergang zur weit verbreiteten Einführung von Nanomaterialien nicht sofort erfolgen wird, ist die strategische Betonung von Materialien offensichtlich, da Entwickler bestrebt sind, Flexibilität, Leitfähigkeit, Abdichtungszuverlässigkeit und MRT-Kompatibilität in einer einzigen Produktarchitektur zu harmonisieren.

Nach Krankheitsindikation: Retinitis Pigmentosa hält die Kernbasis, während geografische Atrophie die Chance erweitert

Im Jahr 2025 machte Retinitis Pigmentosa 65,45 % des Umsatzes aus und festigte damit ihre Position als primäre Krankheitsindikation im Markt für intelligente Retinaimplantate. Diese Dominanz ist in der historischen Entwicklung retinaler Prothesen verwurzelt, einschließlich des ersten von der FDA zugelassenen Geräts, das sich auf diese Patientengruppe konzentrierte. Dieses Fundament hat Retinitis Pigmentosa mit einem reichen Schatz an chirurgischer Erfahrung, klinischer Dokumentation und maßgeschneidertem Programmdesign ausgestattet. Folglich hat sich die Wissensbasis und Expertise des Marktes vorwiegend um diese Erkrankung gedreht, anstatt um altersbedingte Makuladegeneration.

Geografische Atrophie ist auf dem Vormarsch und wird bis 2031 voraussichtlich mit einer CAGR von 13,90 % expandieren, was sie zum am schnellsten wachsenden Segment im Markt für intelligente Retinaimplantate macht. Der Impuls hinter diesem Wachstum sind die glaubwürdigen Belege aus PRIMA, die zeigen, dass ein subretinales Gerät das zentrale Sehen für eine Patientengruppe verbessern kann, der bisher ein solcher implantatbasierter Wiederherstellungsweg fehlte. Darüber hinaus signalisiert die jüngste Studie von Science Corporation zu Patienten mit Photorezeptordegeneration eine breitere klinische Strategie, die über einen singulären Indikationsfokus hinausgeht.

Nach Endnutzer: Krankenhäuser halten die aktuelle Basis, während Forschungsinstitute die kurzfristige Aktivität vorantreiben

Im Jahr 2025 machten Krankenhäuser und ophthalmologische Operationszentren 34,44 % des Umsatzes aus und etablierten sich damit als die vorherrschende Endnutzergruppe im Markt für intelligente Retinaimplantate. Diese Dominanz wird auf ihren Zugang zu Operationssälen, fortschrittlicher Bildgebung und postoperativer Überwachung zurückgeführt, die alle für eine erfolgreiche Implantation unerlässlich sind. An Studien beteiligte Krankenhäuser sind gut positioniert, um wichtige kommerzielle Referenzzentren zu bleiben, angesichts ihres geschulten Personals, ihrer Expertise bei der Patientenauswahl und ihrer Vertrautheit mit Nachsorgeprotokollen. Im Wesentlichen unterstreicht die Abhängigkeit des Marktes von einer ausgewählten Anzahl von Zentren die Bedeutung der Integration von Chirurgie, Rehabilitation und klinischer Studieninfrastruktur.

Akademische und Forschungsinstitute befinden sich auf einem Wachstumskurs und werden bis 2031 voraussichtlich mit einer CAGR von 15,33 % expandieren, womit sie andere Endnutzer im Markt für intelligente Retinaimplantate übertreffen. Dieser Anstieg ist größtenteils auf das aktuelle Stadium des Sektors zurückzuführen, in dem viele Gerät-Patienten-Interaktionen noch im Rahmen klinischer Studien stattfinden und nicht über weit verbreitete Erstattungskanäle. Japan exemplifiziert diesen Trend, wobei die STS-Phase-3-Studie der Universität Osaka und das Chiplet-Projekt der Universität Tohoku akademische Zentren sowohl als Studienbetreiber als auch als Entwicklungspartner hervorheben.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den Markt für intelligente Retinaimplantate mit einem Anteil von 40,65 %. Die Vereinigten Staaten führten dieses Wachstum aufgrund ihrer starken Spezialistenkapazität und unterstützenden regulatorischen Wege an, die sowohl retinale als auch kortikale Geräteprogramme vorantrieben. Science Corporation brachte sein PRIMA-Programm im Jahr 2025 durch US-amerikanische Regulierungskanäle voran, während Cortigent im Januar 2026 6-Jahres-Studiendaten für sein Orion-Programm unter dem Breakthrough-Device-Status präsentierte. Das konzentrierte Netzwerk der Region aus implantierenden Krankenhäusern, Geräteentwicklern und ophthalmologischen Forschungszentren unterstützt die klinische Einschreibung und kommerzielle Bereitschaft weiter.

Europa bleibt das zweitgrößte Zentrum im Markt für intelligente Retinaimplantate. Die Region spielte eine Schlüsselrolle im PRIMAvera-Programm, wobei eine Veröffentlichung im Oktober 2025 das Evidenzpaket für europäische Regulierungsbehörden stärkte und die CE-Kennzeichnungsprüfung vorantrieb. Deutschland, Frankreich und das Vereinigte Königreich zeichnen sich durch ihre Kombination aus spezialisierter Retinachirugie und akademischer Studienbeteiligung aus. Europa ist auch eine kritische Einführungsregion, da eine erfolgreiche Zulassung einen strukturierten kommerziellen Weg etablieren könnte, trotz langsamerer Erstattungszeitpläne.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,44 % wachsen und ist damit die am schnellsten wachsende Region im Markt für intelligente Retinaimplantate. Japan treibt dieses Wachstum mit seiner alternden Bevölkerung und Fortschritten bei suprachoroidalen Systemen und Weitfeld-Chiplet-Implantaten voran. Die Universität Osaka initiierte im September 2025 ihre STS-Phase-3-Studie, während die Universität Tohoku eine staatlich geförderte 3D-laminierte Kunstretina mit einem Sichtfeld von 160 Grad vorantreibt. Die Region profitiert auch vom suprachoroidalen Prothesenprogram Australiens, das ihre Innovationsbasis erweitert. Südamerika sowie der Nahe Osten und Afrika tragen derzeit weniger Umsatz bei, werden aber voraussichtlich wachsen, da die Prävalenz von Retinaerkrankungen steigt und die ophthalmologische Infrastruktur sich verbessert.

Wettbewerbslandschaft

Klinische Programme prägen den fragmentierten Markt für intelligente Retinaimplantate vorwiegend, anstatt weit verbreitete kommerzielle Verkäufe. Kein einzelnes Unternehmen dominiert die kommerzielle Landschaft, wobei sich die meisten Akteure auf die Validierung von Sicherheit, Wirksamkeit, Haltbarkeit oder Herstellbarkeit konzentrieren, bevor sie eine signifikante Umsatzskalierung erreichen. Science Corporation nähert sich der Marktführerschaft, nachdem es sein PRIMA-Gerät durch eine entscheidende europäische Studie vorangebracht, im Jahr 2025 einen CE-Kennzeichnungsantrag eingereicht und eine neue Studie zur Erweiterung der Indikationen des Geräts vorgestellt hat. Diese Kombination aus klinischer Validierung und regulatorischem Fortschritt positioniert Science Corporation als Vorreiter im Markt für intelligente Retinaimplantate.

Cortigent verfolgt eine eigenständige Strategie und konzentriert sein Wachstum auf kortikalen Zugang anstatt ausschließlich auf retinale Platzierung. Eine Aktualisierung vom Januar 2026 hob eine verbesserte Sehfunktion bei allen sechs Probanden der Orion-Studie und einen lediglich 4%igen Elektrodenverlust über sechs Jahre hervor, was die Haltbarkeit dieses Ansatzes unterstreicht. LambdaVision differenziert sich mit einer proteinbasierten Kunstretina und einem an Schwerelosigkeit gebundenen Fertigungsprozess. Das Unternehmen sicherte sich im November 2025 eine Startfinanzierung von USD 7 Millionen und erhielt im September 2025 einen NASA Phase 2 InSPA-Award, was trotz seines frühen Entwicklungsstadiums starke Investor- und institutionelle Unterstützung widerspiegelt.

Der Wettbewerb verschärft sich, da sich Unternehmen im breiteren Ökosystem der Augenpflege und Neurostimulation positionieren. Kleinere Entwickler nutzen entscheidende Studien, den Breakthrough-Device-Status und Partnerschaften mit spezialisierten Zentren, um Wert zu schaffen, während größere ophthalmologische Unternehmen sich auf die Integration von Implantaten in bestehende chirurgische Plattformen und Servicenetzwerke konzentrieren. Eine erhebliche Lücke besteht bei adaptiver Software nach der Implantation, Rehabilitationsunterstützung und chirurgenunterstützenden Werkzeugen, die für den langfristigen Erfolg entscheidend sind. Unternehmen, die die Implantatleistung mit chirurgischen Arbeitsabläufen und Patientenschulung in Einklang bringen, werden wahrscheinlich einen Wettbewerbsvorteil gegenüber solchen erlangen, die sich ausschließlich auf Hardware konzentrieren.

Marktführer im Bereich intelligente Retinaimplantate

Pixium Vision SA

Retina Implant AG

Nano Retina Ltd.

Bionic Vision Technologies Pty Ltd

iBionics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: i-Lumen Scientific erhielt die FDA-IDE-Genehmigung, um die US-amerikanische Einschreibung für die i-SIGHT2-Pivotstudie mit 120 Teilnehmern zu mittelschwerer bis fortgeschrittener trockener AMD zu beginnen, und führte damit ein paralleles Geräteprogramm ein, das denselben Patientenpool anspricht.

- Februar 2026: SparingVision schloss die Dosierung in der Phase-1/2-PRODYGY-Studie von SPVN06 für Retinitis Pigmentosa ab, mit 33 eingeschriebenen Patienten, und erhielt positives FDA-Feedback für eine Phase-2-Erweiterung auf geografische Atrophie.

- Januar 2026: Cortigent präsentierte auf dem NANS 2026 6-Jahres-Orion-Machbarkeitsdaten, die bei allen 6 Probanden eine verbesserte Sehfunktion mit einem Elektrodenverlust unter 4 % zeigten, und kündigte Pläne an, eine größere Pivotstudie mit der FDA zu besprechen.

- November 2025: LambdaVision sammelte USD 7 Millionen an Startfinanzierung ein, um den Betrieb bis 2027 zu verlängern und präklinische Arbeiten sowie die Skalierung seiner proteinbasierten Kunstretina-Plattform für Retinitis Pigmentosa und altersbedingte Makuladegeneration zu unterstützen.

- Oktober 2025: PRIMAvera-Ergebnisse zeigten, dass 80 % der 38 Patienten mit geografischer Atrophie nach 12 Monaten eine signifikante Verbesserung der Sehschärfe erzielten, während Science Corporation seinen CE-Kennzeichnungsantrag einreichte.

Berichtsumfang des globalen Marktes für intelligente Retinaimplantate

Gemäß dem Umfang des Berichts sind intelligente Retinaimplantate, auch bekannt als bionische Augen

, fortschrittliche bioelektronische Geräte, die chirurgisch implantiert werden, um das Sehvermögen von Personen wiederherzustellen, die durch degenerative Retinaerkrankungen (wie Retinitis Pigmentosa oder Makuladegeneration) erblindet sind. Sie ersetzen beschädigte Photorezeptoren, indem sie visuelle Eingaben in elektrische Signale umwandeln, die die überlebenden Retinazellen stimulieren.

Der Markt für intelligente Retinaimplantate ist nach Produkttyp, Implantatplattform, Komponente, Material, Krankheitsindikation, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt epiretinale Implantate, subretinale Implantate, suprachoroidale Implantate und kortikale visuelle Prothesen. Nach Implantatplattform ist der Markt in kabelgebundene Systeme, drahtlose Systeme und hybride Systeme segmentiert. Nach Komponente ist der Markt in Implantat-Array, externes Brillen- und Kamerasystem, Verarbeitungseinheit, Energieübertragungsmodul sowie chirurgisches Zubehör und Werkzeuge kategorisiert. Nach Material umfasst der Markt biokompatible Metalle (Platin, Titan), Polymere (Polyimid, Silikon), Keramiken, Nanomaterialien (Graphen, Kohlenstoffnanoröhren) und Hybridmaterialien. Nach Krankheitsindikation ist der Markt in Retinitis Pigmentosa, geografische Atrophie aufgrund altersbedingter Makuladegeneration und andere degenerative Retinaerkrankungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und ophthalmologische Operationszentren, spezialisierte Augenkliniken sowie akademische und Forschungsinstitute kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Epiretinale Implantate |

| Subretinale Implantate |

| Suprachoroidale Implantate |

| Kortikale visuelle Prothesen |

| Kabelgebundene Systeme |

| Drahtlose Systeme |

| Hybride Systeme |

| Implantat-Array |

| Externes Brillen- und Kamerasystem |

| Verarbeitungseinheit |

| Energieübertragungsmodul |

| Chirurgisches Zubehör und Werkzeuge |

| Biokompatible Metalle (Platin, Titan) |

| Polymere (Polyimid, Silikon) |

| Keramiken |

| Nanomaterialien (Graphen, Kohlenstoffnanoröhren) |

| Hybridmaterialien |

| Retinitis Pigmentosa |

| Geografische Atrophie aufgrund altersbedingter Makuladegeneration |

| Andere degenerative Retinaerkrankungen |

| Krankenhäuser und ophthalmologische Operationszentren |

| Spezialisierte Augenkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Epiretinale Implantate | |

| Subretinale Implantate | ||

| Suprachoroidale Implantate | ||

| Kortikale visuelle Prothesen | ||

| Nach Implantatplattform | Kabelgebundene Systeme | |

| Drahtlose Systeme | ||

| Hybride Systeme | ||

| Nach Komponente | Implantat-Array | |

| Externes Brillen- und Kamerasystem | ||

| Verarbeitungseinheit | ||

| Energieübertragungsmodul | ||

| Chirurgisches Zubehör und Werkzeuge | ||

| Nach Material | Biokompatible Metalle (Platin, Titan) | |

| Polymere (Polyimid, Silikon) | ||

| Keramiken | ||

| Nanomaterialien (Graphen, Kohlenstoffnanoröhren) | ||

| Hybridmaterialien | ||

| Nach Krankheitsindikation | Retinitis Pigmentosa | |

| Geografische Atrophie aufgrund altersbedingter Makuladegeneration | ||

| Andere degenerative Retinaerkrankungen | ||

| Nach Endnutzer | Krankenhäuser und ophthalmologische Operationszentren | |

| Spezialisierte Augenkliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für intelligente Retinaimplantate im Jahr 2026?

Die Marktgröße für intelligente Retinaimplantate beläuft sich im Jahr 2026 auf USD 27,67 Millionen und wird bis 2031 bei einer CAGR von 13,40 % voraussichtlich USD 51,89 Millionen erreichen.

Welcher Produkttyp führt den aktuellen Umsatz an?

Subretinale Implantate führen mit 54,66 % des Umsatzes im Jahr 2025, da sie den klinisch fortschrittlichsten Weg darstellen und über die stärksten jüngsten Humandaten verfügen.

Welche Plattform wächst am schnellsten?

Drahtlose Systeme werden bis 2031 voraussichtlich mit einer CAGR von 15,15 % wachsen, da Entwickler sich von kabelbasierten Designs abwenden und die Pixeldichte in drahtlosen Architekturen verbessern.

Warum wird geografische Atrophie für Entwickler immer wichtiger?

Geografische Atrophie wird voraussichtlich mit einer CAGR von 13,90 % wachsen, da PRIMA eine bedeutsame Verbesserung des zentralen Sehens in dieser Population zeigte, was den adressierbaren Weg über Retinitis Pigmentosa hinaus erweiterte.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,44 % bis 2031, angeführt von Japans aktiven Studien- und Forschungsprogrammen.

Wer hat derzeit die stärkste kurzfristige kommerzielle Position?

Science Corporation scheint der kurzfristigen Marktführerschaft am nächsten zu sein, da es starke PRIMAvera-Daten mit einem CE-Kennzeichnungsantrag und einem breiteren Folgestudienpfad kombiniert hat.

Seite zuletzt aktualisiert am: