緑内障手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

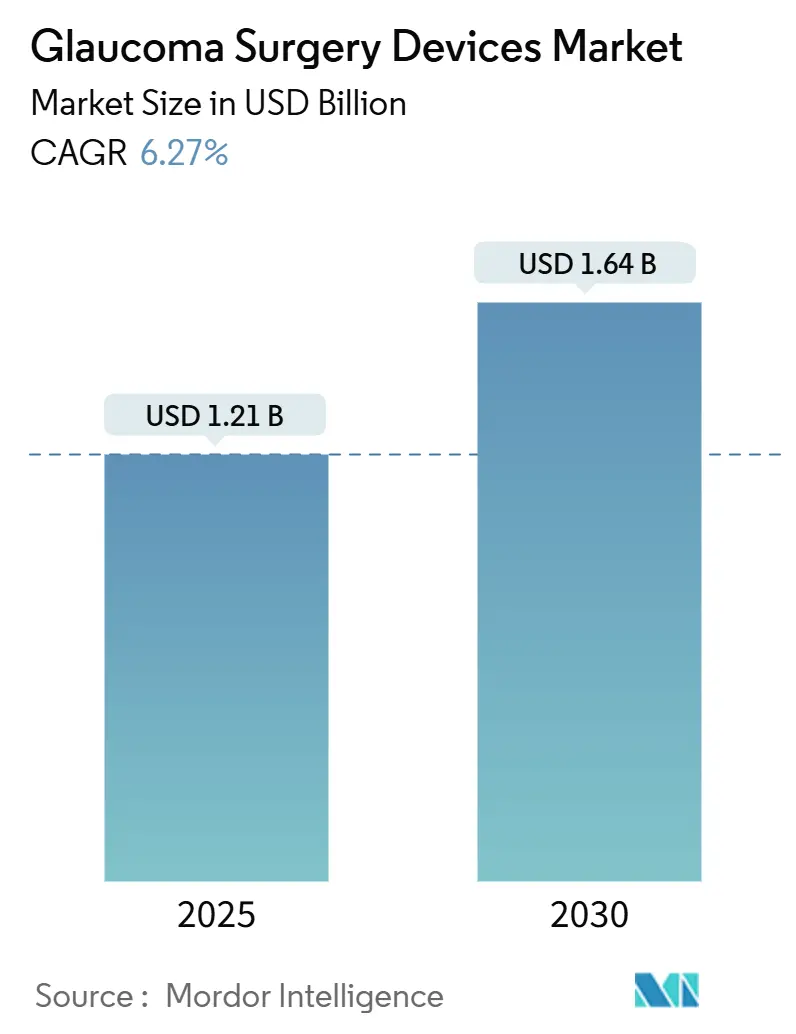

| 市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2030) | 1.64 十億米ドル |

| 成長率 (2025 - 2030) | 6.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緑内障手術デバイス市場分析

緑内障手術デバイス市場規模は2025年に12億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.27%で成長し、2030年までに16億4,000万米ドルに達すると予測されています。

成長の勢いは、低侵襲技術の急速な普及、緑内障患者数の増加、および多くの低・中所得国における手術へのアクセス向上によって牽引されています。技術的進歩、特に自動化レーザーシステムおよび人工知能(AI)ガイド下マイクロサージェリーは、眼科クリニックおよび外来手術センターにおける手術件数を増加させています。世界的に見ると、米国だけで422万人の成人が緑内障を抱えており、そのうち149万人が視力を脅かす疾患に直面しており、最新の外科的選択肢の緊急の必要性が浮き彫りになっています。外科医は、手術時間を短縮し、有害事象を減少させ、点眼薬への患者依存度を低下させるデバイスをますます好む傾向にあります。Alcon、Glaukos、Sight Sciencesなどのイノベーターによる激しい競争が、製品発売、特許訴訟、および標的を絞った地域展開を促進しており、各プレーヤーが緑内障手術デバイス市場でより大きなシェアを争っています。

主要レポートのポイント

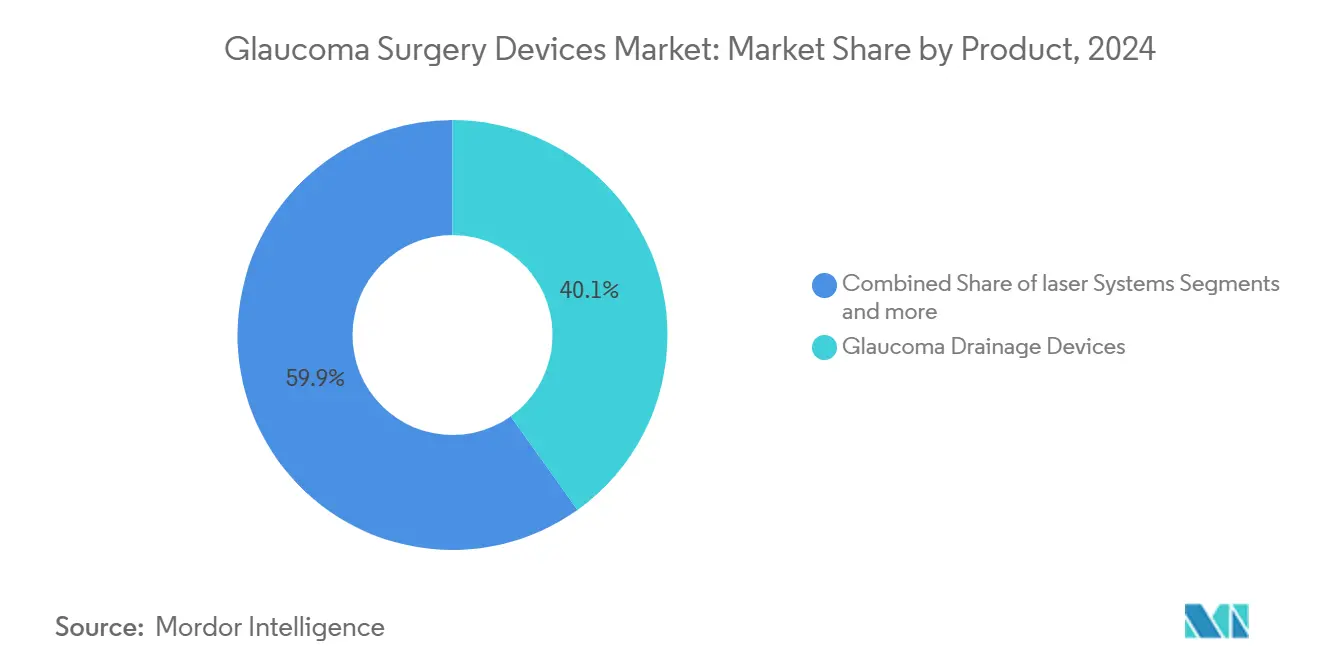

- 製品タイプ別では、緑内障ドレナージデバイスが2024年の緑内障手術デバイス市場シェアの40.12%を占め、レーザーシステムは2025年~2030年にかけてCAGR 6.92%で成長すると予測されています。

- 手術方法別では、低侵襲緑内障手術(MIGS)が2024年の緑内障手術デバイス市場シェアの47.23%を占め、レーザー手術は2030年までに最速のCAGR 6.89%を記録する見込みです。

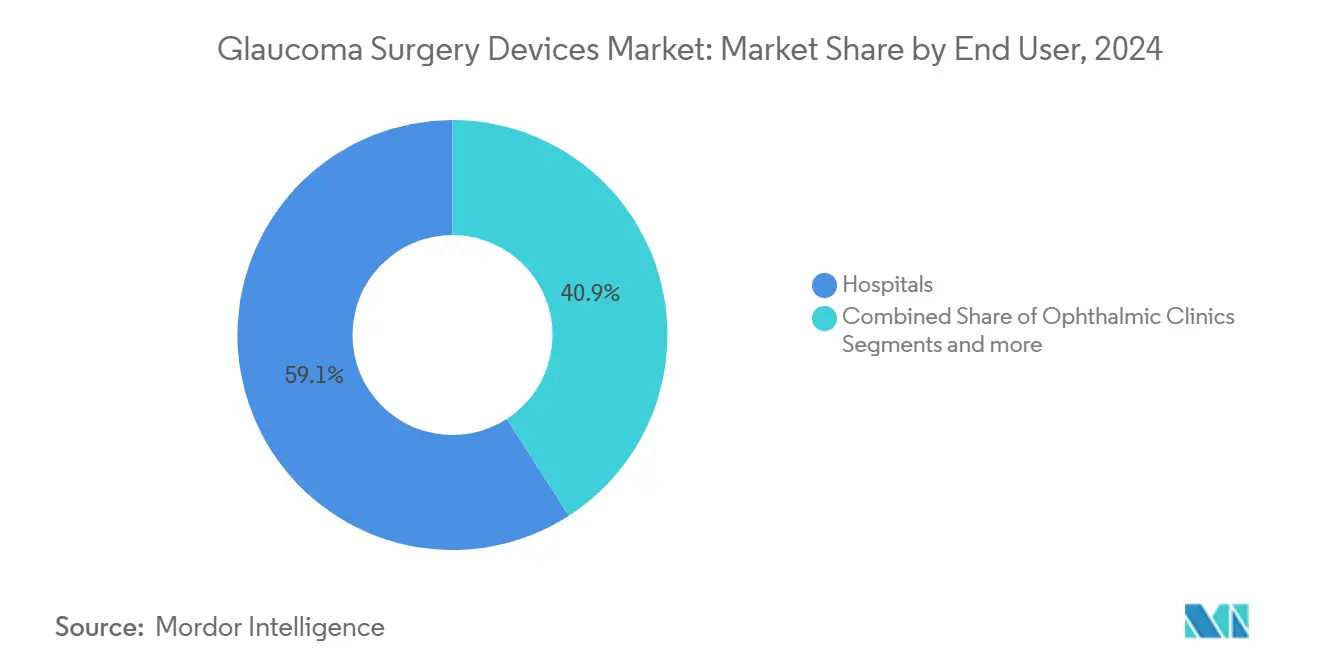

- エンドユーザー別では、病院が2024年の緑内障手術デバイス市場規模の59.12%を占めましたが、眼科クリニックは予測期間中にCAGR 7.03%を記録する軌道にあります。

- 緑内障タイプ別では、原発性緑内障が2024年の緑内障手術デバイス市場規模の80.14%のシェアで支配的であり、続発性緑内障は2030年までにCAGR 6.98%で拡大する見込みです。

- 地域別では、北米が2024年に37.67%の収益シェアでリードし、アジア太平洋地域が2030年に向けてCAGR 7.14%で最も急成長している地域です。

世界の緑内障手術デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 緑内障の有病率の上昇 | +1.8% | 世界全体;アジア太平洋地域で最も高い | 長期(4年以上) |

| 高齢者人口の増加 | +1.5% | 世界全体;先進国で最も顕著 | 長期(4年以上) |

| 外科的治療の採用拡大 | +1.2% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2~4年) |

| MIGSに対する規制承認の加速 | +0.9% | 北米およびEUが先行、その後世界へ | 短期(2年以内) |

| AI支援術中イメージング | +0.6% | 高所得技術ハブ | 中期(2~4年) |

| MIGSに対する外来手術センター(ASC)の償還同等性 | +0.7% | 米国が先行、その後国際的に普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

緑内障の有病率の上昇

新たな疫学データによると、422万人の米国成人が緑内障の診断を受けており、18歳以上の成人における有病率は1.62%に相当します[1]Steven Mansberger et al.、「米国における緑内障の有病率」、JAMA Ophthalmology、jamanetwork.com。米国では、非ヒスパニック系黒人成人の有病率が3.15%であるのに対し、非ヒスパニック系白人成人では1.42%であり、デバイスメーカーは人種的に多様な疾患パターンを反映したアウトリーチプログラムの調整や研究設計を迫られています[2]ミシガン大学ケロッグ眼科センター、「緑内障における人種的格差」、umich.edu。アジア太平洋地域は世界の緑内障症例の約60%を占めており、手頃な価格で大量に対応できる外科的ソリューションの緊急性が浮き彫りになっています。罹患率が上昇するにつれ、公立病院の調達担当者はMIGSを生涯の薬剤費を削減し長期的な視力維持を改善するためのコスト効率の高い選択肢として捉えています。この疫学的圧力は、サプライヤーが負担の大きい地域への直接流通と現地製造を優先するにつれ、緑内障手術デバイス市場を再形成しています。

高齢者人口の増加

世界的に、65歳以上の人口は他のどのコホートよりも急速に拡大しており、緑内障の罹患率は60歳を超えると急激に上昇します。先進国はすでに高度なマイクロデバイスをサポートするインフラを有していますが、急速に高齢化が進む中所得国では、同等の専門医密度を持たないまま同様の疾患負担に直面しています。医療システムは、患者をより早期の外科的ケアに移行させることで点眼療法と経過観察の累積負担を軽減できると認識しており、白内障と組み合わせたMIGS手術を推進する政策転換につながっています[3]緑内障研究財団、「加齢と緑内障」、glaucoma.org。高齢者の眼では、低侵襲インプラントは線維柱帯切除術よりも炎症性合併症が少なく、より迅速な視覚リハビリテーションが可能です。したがって、この人口動態の急増は、採用が飽和しているように見えた市場においても手術需要を持続させます。

外科的治療の採用拡大

臨床的エビデンスにより、外科的介入が第一選択または第二選択の戦略として再位置付けされています。LIGHTトライアルは、選択的レーザー線維柱帯形成術が新規診断患者に対して点眼薬よりも優れていることを実証し、欧州および北米のガイドラインの改訂を促しました。メディケアによる単独MIGSおよびレーザー手術への個別支払いは、外来手術室での早期介入に対する外科医の意欲を高め、症例数を増加させました。研修カリキュラムにはMIGSが研修医プログラムに組み込まれるようになり、広範な使用に対する技術的障壁が低下しています。AlconのVoyager DSLTなどの自動化デバイスは、手動照準をアルゴリズムによるターゲティングに置き換えることで学習曲線を短縮し、地域の眼科センターでのより広範な採用を促進しています。これらの変化は総合的に、最先端のインプラントおよびレーザーの販売台数増加につながり、緑内障手術デバイス市場の着実な成長を支えています。

次世代MIGSに対する規制承認の加速

規制当局はイノベーションに対して受容的な姿勢を示しています。2024年2月、米国食品医薬品局(FDA)はGlaukos iStent Infiniteを承認しました。これは難治性症例への単独埋植が承認された初のマイクロステントであり、白内障との組み合わせ適応を超えた重要な拡大を示しています。Balance Ophthalmicsは、わずか5か月後にパルス変調FSYXシステムのデノボ分類を取得し、新規メカニズムに対する合理化された評価経路を浮き彫りにしました。欧州のCEマーク取得期間は、認定機関が眼科デバイスを優先するにつれて短縮されており、2024年7月に認証されたViaLaseのフェムト秒プラットフォームがその証拠です。保険当局は規制当局と足並みを揃えており、米国メディケアの請負業者は2024年11月に複数のMIGSコードの地域カバレッジを確定し、外科医に対する支払者の摩擦を軽減しました。承認の迅速化は商業的な立ち上げサイクルを直接短縮し、緑内障手術デバイス市場全体の収益予測を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替療法の利用可能性 | -0.8% | 世界全体;先進国市場で最も顕著 | 中期(2~4年) |

| 高度なデバイスおよび手術の高コスト | -1.1% | 新興市場;コスト重視のセグメント | 長期(4年以上) |

| 市販後の安全性リコール | -0.4% | 世界全体;厳格な規制地域 | 短期(2年以内) |

| MIGS訓練を受けた外科医の不足 | -0.9% | 世界全体;新興市場で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替療法の利用可能性

薬物送達の革新および非切開レーザーの進歩により、早期段階の患者が手術室に紹介されるペースが鈍化しています。iDose TRなどの徐放性インプラントは、切開を必要とせずに3年間のプロスタグランジン類似体療法を提供し、LIGHTトライアルは選択的レーザー線維柱帯形成術を点眼薬に代わる第一選択初期療法として位置付けました。Balance OphthalmicsのFSYXプラットフォームは、眼壁を破ることなく主要データで100%の眼圧(IOP)応答を達成し、外科的リスクを懸念する臨床医を引き付けています。これらの療法が内科的管理の有効期間を延長するにつれ、外科的技術が長期的なコスト効率の優位性を継続的に実証しない限り、手術件数の成長は緩やかになる可能性があります。

高度なデバイスおよび手術の高コスト

複雑なMIGSキットは1眼あたり1,000米ドルを超える場合があり、自動化レーザーの資本設備は外科医のトレーニングコストを除いて20万米ドルを超えることがあります。低資源市場では、疾患負担が高いにもかかわらず、自己負担による支払いが普及を妨げています。一部の病院はAurolab水性ドレナージインプラントのような低価格のドレナージシャントを採用していますが、世界的な流通は依然として不均一です。新興国の医療保険会社は、次世代デバイスを償還する前に長期的な節約効果のより明確な証拠を求めており、緑内障手術デバイス市場における次世代デバイスの広範な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デバイスイノベーションが市場差別化を促進

緑内障ドレナージデバイスは2024年の緑内障手術デバイス市場の40.12%のシェアを確保し、バルブレスAhmed ClearPathや低プロファイルPaulインプラントなどの改良された設計特性と数十年にわたる臨床的親しみやすさの恩恵を受けています。しかし、レーザーシステムは2030年までにCAGR 6.92%で成長すると予測されており、単独の第一選択手術としての位置付けが高まっています。AlconのVoyager DSLTはエネルギー供給を自動化し、12か月時点で62%の薬剤不要アウトカムを達成し、高容量センターにとって重要な指標である椅子時間を短縮しています。薬物送達インプラント、AI支援ターゲティングツール、および調整可能なシャントが臨床試験に参入しており、マルチプロダクトポートフォリオを提供するサプライヤーの緑内障手術デバイス市場規模を拡大させる競争の場が広がっていることを示しています。

外科医は引き続き従来の外科器具(鑷子、ハサミ、パンチ)を使用しています。これは、線維柱帯切除術が末期疾患に対して依然として必須であるためです。しかし、これらのツールも進化しており、チタン製チップは角膜混濁を軽減し、高精細顕微鏡カメラ下での視認性を向上させ、緑内障手術デバイス産業における精度という広範なテーマと一致しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

手術方法別:MIGSの優位性がイノベーションサイクルを加速

低侵襲緑内障手術(MIGS)は2024年の緑内障手術デバイス市場シェアの47.23%を占めました。患者はその迅速な回復と低眼圧症のリスクの低さを好みます。レーザー手術は他のすべてのアプローチを上回り、CAGR 6.89%を記録しており、選択的レーザー線維柱帯形成術および非切開による房水流出促進を約束する新興フェムト秒システムが牽引しています。Sight SciencesのOMNI外科システムを含むシュレム管ベースのデバイスは、3年間の経過観察において持続的な眼圧低下を維持し、臨床医の信頼を強化しています。

線維柱帯切除術やチューブシャントなどの従来の濾過手術は、進行性または制御不能な眼圧症例の管理に引き続き不可欠です。脈絡膜上腔および結膜下インプラントはエビデンスを蓄積しており、MIGSと従来手術の間のハイブリッドソリューションとして位置付けられています。これらのモダリティの相互作用は堅固な競争を確保し、デバイスの更新サイクルを持続させ、緑内障手術デバイス市場内の収益の多様性を保護しています。

エンドユーザー別:眼科クリニックが市場拡大を牽引

病院は2024年に緑内障手術手術件数の59.12%を管理しましたが、専門眼科クリニックが成長リーダーとして台頭しており、MIGS対応の資本設備を取得するにつれてCAGR 7.03%を記録しています。クリニックは、待ち時間の短縮、白内障とMIGSのバンドルパッケージ、および術前相談の必要性を軽減するAI対応診断を提供することで患者を引き付けています。クリニックに関連する緑内障手術デバイス市場規模は、その設備能力の向上とともに成長しています。

外来手術センター(ASC)は次のフロンティアです。メディケアの同等性はすでにASC認証の波を引き起こしており、メーカーは現在、器具キットと実地研修をバンドルして初回症例の障壁を低下させています。病院は緑内障手術デバイス産業における紹介の流れを維持するために、専用の緑内障サービスラインを設けることで対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に世界収益の37.67%を生み出し、包括的な保険適用と専門研修を受けた外科医の密なネットワークに支えられています。米国は単独MIGSおよびASC同等性に対するメディケアの個別支払い経路に支えられ、主要な収益エンジンであり続けています。カナダの単一支払者モデルは州の技術評価に基づいてインプラントを償還しており、緩やかながらも安定した採用をもたらしています。メキシコの民間病院は、競争力のある現金価格で白内障とMIGSを組み合わせた手術を求める医療観光客をターゲットにしており、コスト意識の高いデバイスへの漸進的な需要を加えています。

アジア太平洋地域は、医療システムの近代化、可処分所得の上昇、および高齢者人口の急増により、最速のCAGR 7.14%を達成しています。中国の一線都市の病院では第二世代MIGSが日常的に在庫されるようになっており、二線都市の施設では低コストのドレナージチューブが好まれています。インドの政府保険制度は基本的なステントの償還を開始しており、西洋の知的財産をライセンスする国内OEMにとって肥沃な土壌を提供しています。日本と韓国は米国に類似した採用曲線を示しており、クリニックはAI対応診断とマイクロステントをバンドルしています。ベトナム、インドネシア、フィリピンなどの東南アジア諸国は、産業助成金で資金提供された地域の卓越センターを通じて専門医を育成しており、将来の需要を支えています。

欧州は、長期的な薬剤費節約を実証する手術に報いる技術評価フレームワークを国民医療サービスが導入するにつれ、安定した中一桁台の成長を示しています。ドイツと英国はフェムト秒レーザー線維柱帯切開術システムの早期ユーザーです。フランス、イタリア、スペインは、MIGSを白内障フェローシップに統合する外科医の再訓練プログラムに投資しています。特にポーランドとルーマニアの東欧市場は、一人当たりGDPの上昇に伴い低価格インプラントに徐々に開放されており、緑内障手術デバイス市場の対象可能市場を拡大しています。

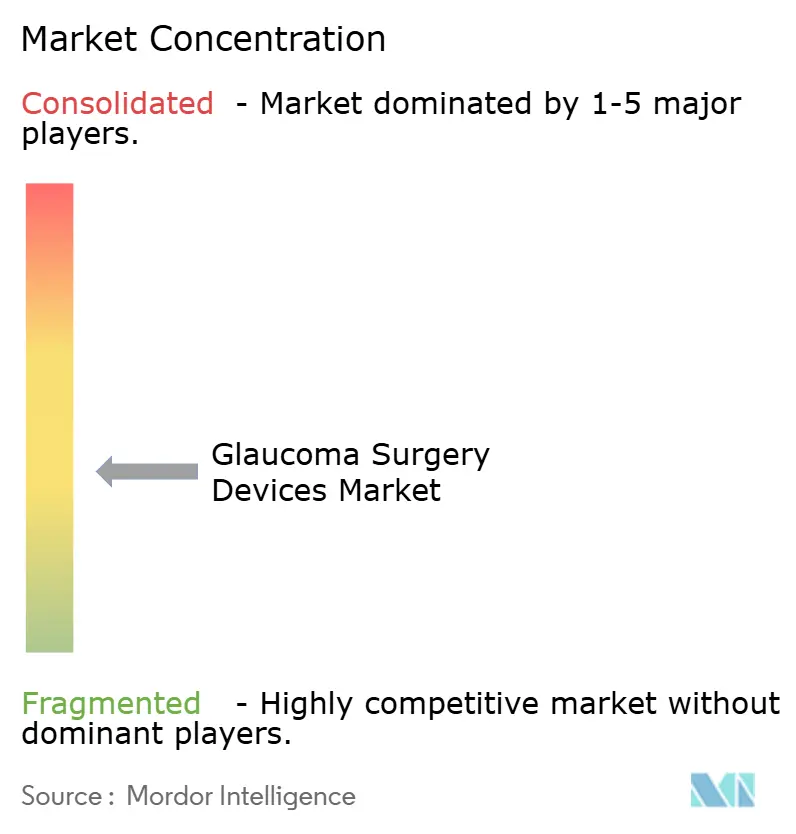

競合環境

競合環境は中程度に分散しており、上位5社が収益の約55~60%を占めています。Alconは2024年7月にBelkin Visionを8,100万米ドルで買収して緑内障ポートフォリオを拡大し、HydrusマイクロステントとHydrusを補完する直接レーザープラットフォームを獲得しました。Alconは2024年の外科手術売上高として55億米ドルを計上し、最も重要な単一プレーヤーとして位置付けられています。Sight Sciencesは2024年4月にAlconのHydrusに対して3,400万米ドルの特許判決を勝ち取り、緑内障手術デバイス市場の中心にある激しい知的財産争いを浮き彫りにしました。Glaukosは2024年第2四半期に前年同期比19%増の9,570万米ドルという記録的な売上高を報告し、iDose TRとiStent Infiniteの普及に支えられました。

戦略的協業が盛んになっています。ForSight Roboticsは、MIGS資格を持つ外科医の世界的不足を緩和するために設計された自律型ロボットシステムを改良するためにシリーズBで1億2,500万米ドルを調達しました。

ViaLaseなどの小規模参入者は、CEマーク承認を活用して米国市場に挑戦する前に欧州での早期足場を築いています。全体として、各企業は診断AI、外科ハードウェア、およびリアルタイム分析を単一の価値提案に統合した統合エコシステムに収束しており、顧客を囲い込み、緑内障手術デバイス市場でのシェアを拡大しようとしています。

緑内障手術デバイス産業リーダー

Alcon Inc.

ASICO, LLC

Lumenis Be Ltd.

Glaukos Corporation

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Alconは、12か月時点で62%の薬剤不要アウトカムを達成した初の完全自動化緑内障レーザーであるVoyager直接選択的レーザー線維柱帯形成術を発売しました。

- 2025年1月:Sight Sciencesは、OMNI外科システムによる持続的な眼圧制御を確認する36か月の実世界データを公開しました。

- 2024年7月:ViaLaseは、非切開線維柱帯切開術を実施するフェムト秒レーザーのCEマークを取得し、平均眼圧約7 mmHgの低下を報告しました。

- 2024年7月:Alconは、緑内障レーザーポートフォリオを拡大するためにBelkin Visionの8,100万米ドルの買収を完了しました。

世界の緑内障手術デバイス市場レポートの範囲

レポートの範囲によると、緑内障は眼の視神経を損傷することで視力喪失および失明を引き起こす可能性がある眼疾患の一種です。緑内障手術デバイスはこれらの疾患の治療に関わるものです。緑内障手術デバイス市場は、北米、欧州、アジア太平洋、中東・アフリカ、南米の3地域に分類されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 緑内障ドレナージデバイス | シャント |

| バルブ | |

| ドレナージインプラント | |

| ステント | |

| レーザーシステム | |

| 従来の外科器具 | パンチ |

| プローブ | |

| ハサミおよび鑷子 | |

| その他 | |

| その他の製品 |

| 従来型緑内障手術 | 線維柱帯切除術 |

| ドレナージインプラント手術 | |

| 低侵襲緑内障手術(MIGS) | シュレム管ベース |

| 脈絡膜上腔ベース | |

| 結膜下 | |

| その他 | |

| レーザー手術 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| その他 |

| 原発性緑内障 | 開放隅角緑内障 |

| 正常眼圧緑内障 | |

| 閉塞隅角緑内障 | |

| その他 | |

| 続発性緑内障 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 緑内障ドレナージデバイス | シャント |

| バルブ | ||

| ドレナージインプラント | ||

| ステント | ||

| レーザーシステム | ||

| 従来の外科器具 | パンチ | |

| プローブ | ||

| ハサミおよび鑷子 | ||

| その他 | ||

| その他の製品 | ||

| 手術方法別 | 従来型緑内障手術 | 線維柱帯切除術 |

| ドレナージインプラント手術 | ||

| 低侵襲緑内障手術(MIGS) | シュレム管ベース | |

| 脈絡膜上腔ベース | ||

| 結膜下 | ||

| その他 | ||

| レーザー手術 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 緑内障タイプ別 | 原発性緑内障 | 開放隅角緑内障 |

| 正常眼圧緑内障 | ||

| 閉塞隅角緑内障 | ||

| その他 | ||

| 続発性緑内障 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

緑内障手術デバイス市場の現在の規模はどのくらいですか?

緑内障手術デバイス市場は2025年に12億1,000万米ドルに達し、CAGR 6.27%で2030年までに16億4,000万米ドルに達すると予測されています。

緑内障手術デバイス市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は、インフラ整備、高齢化人口動態、および医療費の増加に牽引され、2030年に向けてCAGR 7.14%で成長しています。

低侵襲緑内障手術はどの程度支配的ですか?

低侵襲緑内障手術(MIGS)は2024年の緑内障手術デバイス市場シェアの47.23%を占め、従来の濾過手術に対して安全性と回復面で強力な優位性を提供しています。

レーザーシステムが勢いを増している理由は何ですか?

レーザーシステム、特に自動化された選択的レーザー線維柱帯形成術は、手術時間を短縮し、合併症を最小化し、第一選択療法として機能できるため、年間6.92%の成長が予測されています。

病院やクリニックが新しい緑内障デバイスを採用する動機は何ですか?

支払者はより新しい技術の償還を増やしており、外科医は学習曲線の低いデバイスを好み、AIガイドシステムは一貫したアウトカムを約束しており、これらすべてが医療施設による資本購入を促進しています。

緑内障手術デバイス産業をリードする企業はどこですか?

Alcon、Glaukos、およびSight Sciencesが競合環境の先頭に立ち、買収と新製品発売を通じてポートフォリオを推進しながら、世界収益の相当部分を共同で獲得しています。

最終更新日: