Tamanho e Participação do Mercado de Implantes Retinais Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 51.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

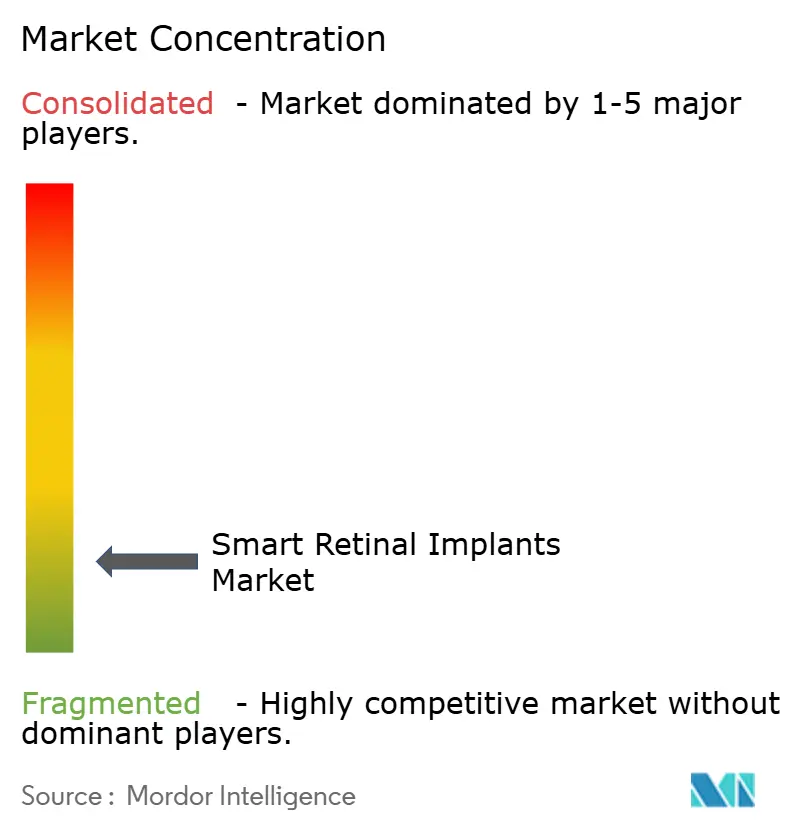

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Retinais Inteligentes por Mordor Intelligence

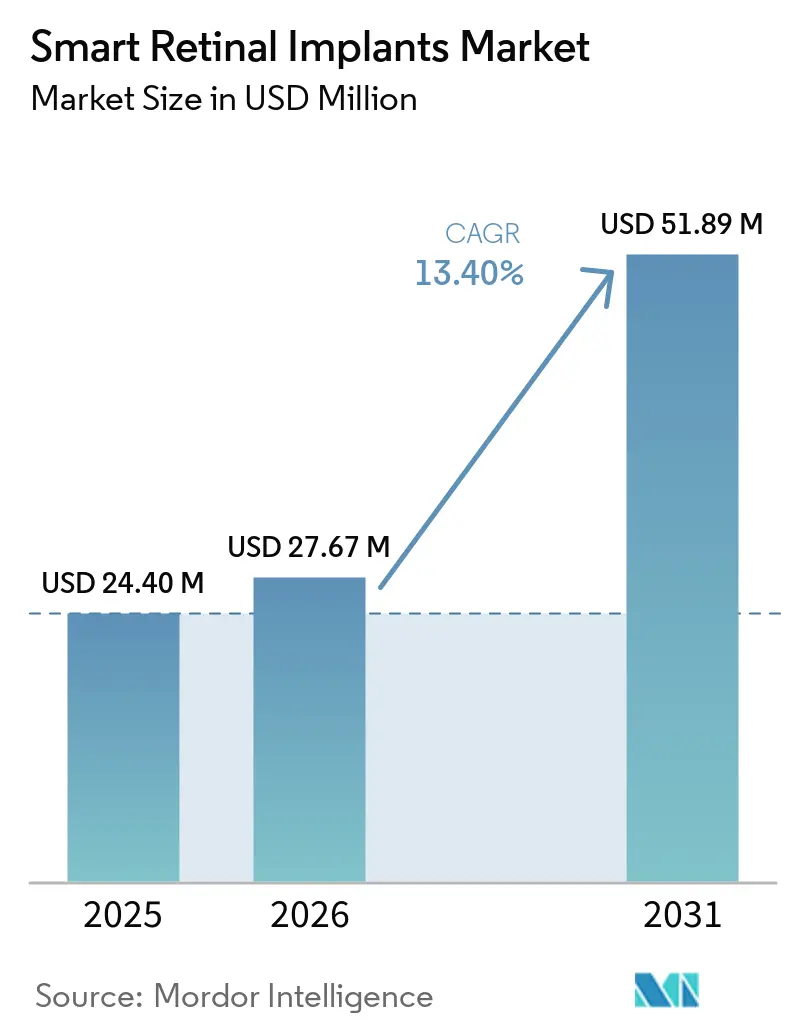

O tamanho do Mercado de Implantes Retinais Inteligentes deve crescer de USD 24,40 milhões em 2025 para USD 27,67 milhões em 2026 e tem previsão de atingir USD 51,89 milhões até 2031 a um CAGR de 13,40% no período de 2026 a 2031.

O mercado de implantes retinais inteligentes está avançando devido a uma validação clínica mais robusta, designs de implantes compactos e transferência de energia sem fio aprimorada. A publicação PRIMAvera de outubro de 2025 fortaleceu a base clínica da categoria e aumentou a confiança no progresso regulatório para sistemas de próxima geração.[1]Science Corporation, "Science Submits CE Mark Application for PRIMA Retinal Implant," Neurofounders, neurofounders.co Adicionalmente, a integração mais estreita do hardware do implante, óptica externa e software está aprimorando os resultados visuais pós-implantação. O suporte regulatório nos Estados Unidos e na Europa está acelerando os programas de desenvolvimento, embora incertezas de reembolso e preocupações com a confiabilidade do embalamento a longo prazo continuem a limitar a transição dos ensaios para a adoção comercial generalizada. O mercado também é moldado por um número limitado de centros cirúrgicos especializados, proporcionando aos líderes iniciais vantagens na execução clínica, treinamento de médicos e comercialização inicial.

Principais Conclusões do Relatório

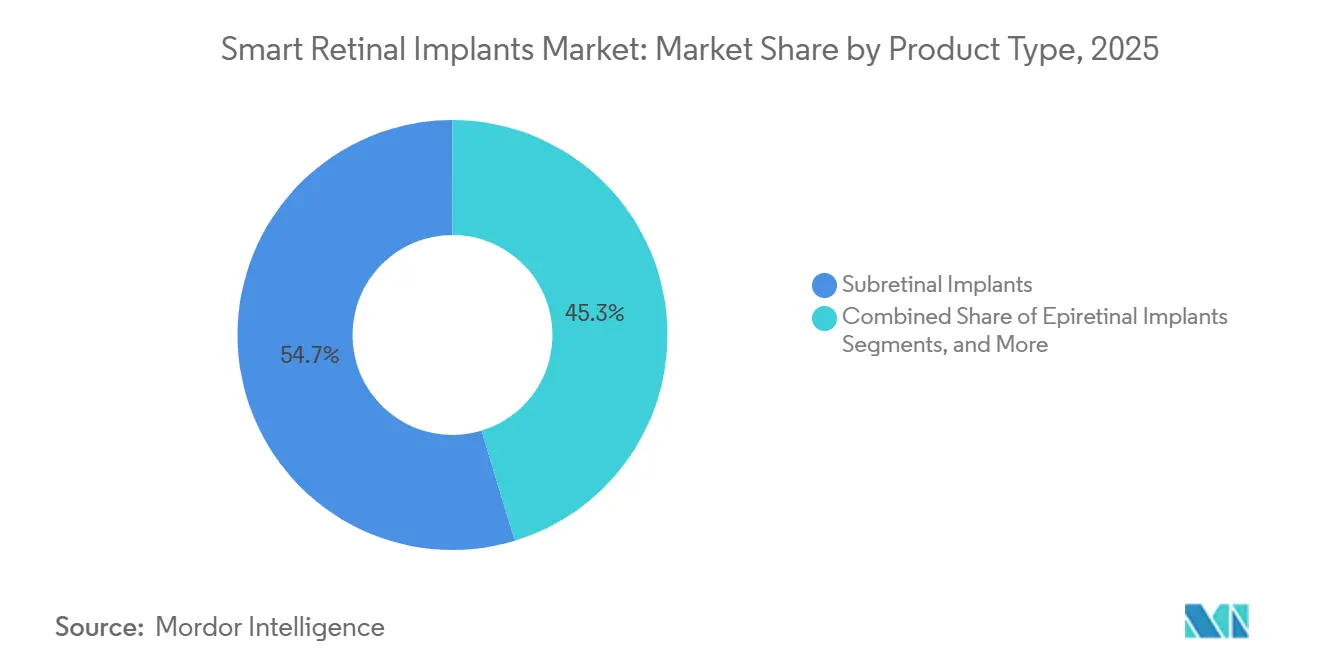

- Por tipo de produto, os implantes subretinais representaram 54,66% do tamanho do mercado de implantes retinais inteligentes em 2025, enquanto as próteses visuais corticais têm previsão de crescer a um CAGR de 14,20% até 2031.

- Por plataforma de implante, os sistemas com fio detiveram 61,53% da receita em 2025, enquanto os sistemas sem fio têm projeção de registrar o maior CAGR de 15,15% até 2031.

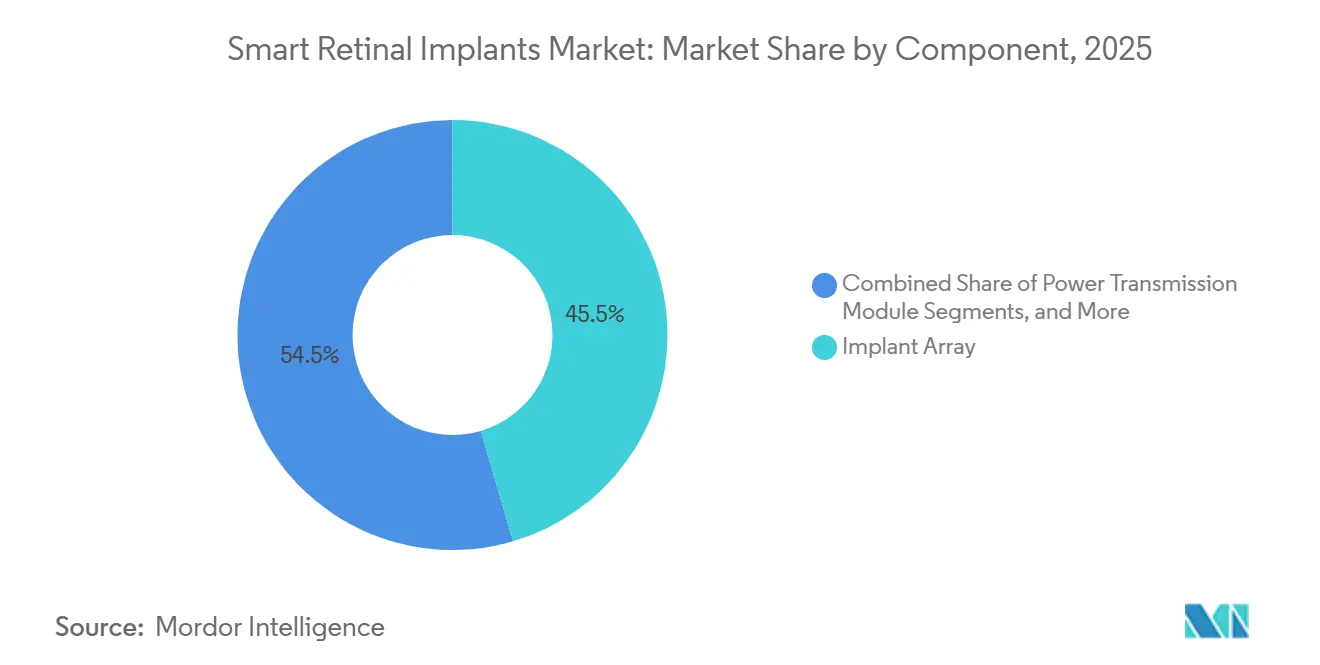

- Por componente, as matrizes de implante representaram 45,45% da receita em 2025, enquanto as unidades de processamento têm previsão de crescer a um CAGR de 14,45% até 2031.

- Por indicação de doença, a retinose pigmentar representou 65,45% da receita em 2025, enquanto a atrofia geográfica tem projeção de expandir a um CAGR de 13,90% até 2031.

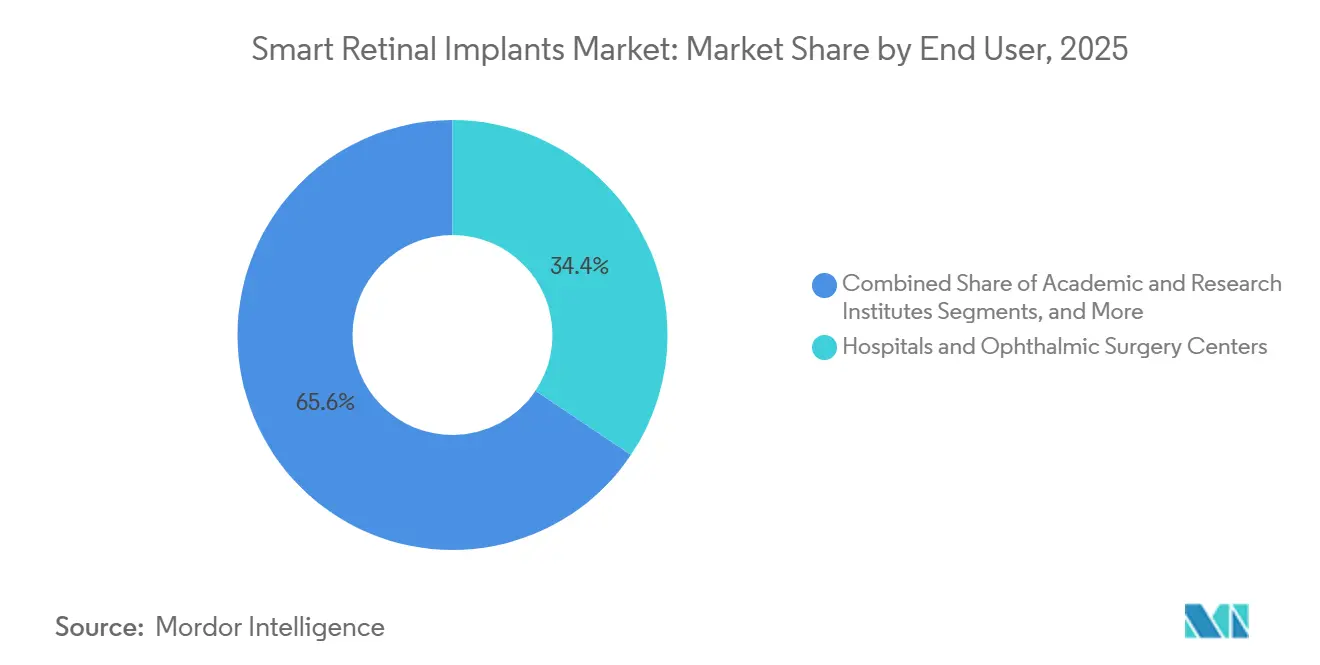

- Por usuário final, hospitais e centros de cirurgia oftálmica detiveram 34,44% da receita em 2025, enquanto institutos acadêmicos e de pesquisa têm projeção de crescer a um CAGR de 15,33% até 2031.

- Por geografia, a América do Norte deteve 40,65% da participação do mercado de implantes retinais inteligentes em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 15,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Retinais Inteligentes

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente validação clínica para restauração da visão | +3.2% | Global, com tração inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão da população endereçável em atrofia geográfica e retinose pigmentar | +2.8% | Global, especialmente América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Convergência de eletrônicos miniaturizados e transferência de energia sem fio | +2.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Reabilitação pós-implante e treinamento visual digital | +1.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Dispositivo inovador e vias regulatórias aceleradas | +2.1% | Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Estimulação retinal de precisão direcionada e codificação de cenas assistida por IA | +1.8% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Validação Clínica para Restauração da Visão

O estudo PRIMAvera fortaleceu significativamente a base clínica do mercado de implantes retinais inteligentes. Publicado em outubro de 2025, o ensaio demonstrou que 80% dos pacientes com atrofia geográfica alcançaram melhorias significativas na acuidade visual após 12 meses.[2]Nanoscope Therapeutics, "Nanoscope Therapeutics Initiates Rolling Submission of Biologics License Application to FDA for MCO-010," Nanoscope Therapeutics, nanostherapeutics.com Essa mudança permite avaliações baseadas em resultados reais de pacientes, em vez de potencial de engenharia. Além disso, esses resultados avançaram as discussões de viabilidade para aprovação e prontidão de mercado na Europa, onde a Science Corporation submeteu sua solicitação de Marcação CE em 2025. O mercado também está ganhando validação em múltiplos caminhos técnicos, pois os dados de viabilidade de 6 anos do programa Orion da Cortigent, de janeiro de 2026, mostraram menos de 4% de perda de eletrodos e melhora da função visual em todos os 6 participantes. Essa diversificação de evidências clínicas aumentou a confiança entre cirurgiões, reguladores e investidores.

Expansão da População Endereçável com Atrofia Geográfica e Retinose Pigmentar

O mercado de implantes retinais inteligentes se beneficia de uma grande base de pacientes, particularmente em atrofia geográfica e retinose pigmentar, onde opções duráveis de restauração da visão permanecem limitadas. A atrofia geográfica afeta milhões de pessoas globalmente, enquanto a retinose pigmentar impacta 1,5 a 2 milhões de pessoas adicionais, garantindo demanda sustentada mesmo com uma implantação comercial gradual. A plataforma PRIMA expandiu seu foco por meio de um novo estudo clínico direcionado a pacientes com degeneração de fotorreceptores, incluindo retinose pigmentar e perda de visão relacionada à doença de Stargardt. O programa STS Fase 3 do Japão, lançado em setembro de 2025, destaca o crescente apoio institucional ao desenvolvimento de implantes retinais na Ásia, o que é fundamental para a expansão futura do mercado. Embora a optogenética esteja avançando na retinose pigmentar, as diversas necessidades clínicas em diferentes estágios da doença e estruturas retinais garantem demanda contínua por implantes.

Convergência de Eletrônicos Miniaturizados e Transferência de Energia Sem Fio

A transição para sistemas compactos e sem cabos é um fator-chave de crescimento para o mercado de implantes retinais inteligentes. A plataforma PRIMA da Science Corporation utiliza luz pulsada no infravermelho próximo para transmitir energia e dados de estimulação, eliminando cabos transcutâneos e reduzindo os encargos físicos associados a designs mais antigos. Os avanços na tecnologia de pixels também estão aprimorando os sistemas sem fio, com resistores de silício amorfo reduzindo o passo de pixel de 100 µm para 22 µm, permitindo maior resolução visual sem comprometer a arquitetura sem fio. Adicionalmente, a LambdaVision obteve USD 7 milhões em financiamento semente em novembro de 2025 para avançar sua plataforma de implante retinal baseada em proteínas e esforços de escalonamento, demonstrando abordagens alternativas de fabricação.

Estimulação Retinal de Precisão Direcionada e Codificação de Cenas Assistida por IA

Os avanços em software para converter cenas visuais em padrões de estimulação eficazes estão moldando o mercado de implantes retinais inteligentes. A qualidade da visão pós-implante depende tanto da contagem de eletrodos quanto da capacidade do sistema de mapear imagens para as vias retinais ou corticais sobreviventes. A integração do hardware do implante da Science Corporation com óculos de realidade aumentada reflete uma mudança em direção a sistemas integrados de hardware e software. Da mesma forma, o programa de retina artificial em chiplet 3D apoiado pelo KAKENHI no Japão está desenvolvendo uma arquitetura de implante de campo amplo com processamento de cenas baseado em aprendizado de máquina. Essas inovações permitem atualizações de desempenho orientadas por software após o implante, melhorando os resultados dos pacientes sem exigir cirurgias adicionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Ganhos limitados de acuidade visual em relação à complexidade cirúrgica e do dispositivo | -1.6% | Global | Curto prazo (≤ 2 anos) |

| Alto custo do procedimento e vias de reembolso pouco claras | -2.0% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Riscos de biocompatibilidade, embalamento e hermeticidade a longo prazo | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Pequeno pool de pacientes elegíveis e dependência de centros cirúrgicos especializados | -1.2% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos Limitados de Acuidade Visual em Relação à Complexidade Cirúrgica e do Dispositivo

O mercado de implantes retinais inteligentes alcançou avanços clínicos significativos, mas ainda existe uma lacuna entre essas melhorias e sua aplicação nas funções visuais do cotidiano. O estudo PRIMAvera demonstrou progresso na acuidade visual; no entanto, muitos pacientes ainda não conseguiram alcançar independência em tarefas como leitura, reconhecimento facial ou navegação. O ensaio relatou 26 eventos adversos graves entre 38 participantes, com 95% resolvidos em dois meses, destacando os desafios para uma adoção mais ampla.[3]Japan Registry of Clinical Trials, "jRCT2052250192, Clinical Trial of Artificial Retina System Using STS Method for Advanced Outer-Layer Retinal Degeneration," Japan Registry of Clinical Trials, nanbyo-chiken.nibn.go.jp Adicionalmente, o processo de implantação requer expertise vitreoretinal ou neurocirúrgica especializada, que não está amplamente disponível, retardando a transição dos ensaios clínicos para o atendimento de rotina.

Alto Custo do Procedimento e Vias de Reembolso Pouco Claras

O alto custo dos implantes retinais inteligentes continua sendo uma barreira significativa, pois as despesas vão além do dispositivo e incluem tempo de sala cirúrgica, anestesia, imagem, acompanhamento e reabilitação visual. O Argus II estabeleceu um alto referencial para os custos do procedimento, e os sistemas sem fio de próxima geração dificilmente serão economicamente viáveis devido à fabricação complexa e aos baixos volumes de produção. As vias de reembolso permanecem pouco claras na Europa e no Japão, criando uma defasagem em que a aceitação clínica pode superar as aprovações de pagamento. Como resultado, o mercado depende de um número limitado de instituições capazes de apoiar ensaios, atendimento especializado e treinamento de pacientes enquanto os desafios de reembolso persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Subretinais Lideram Enquanto Próteses Corticais Expandem seu Papel

Em 2025, os implantes subretinais capturaram 54,66% do mercado de implantes retinais inteligentes, consolidando sua posição de liderança. Sua vantagem reside em seu posicionamento abaixo da retina, permitindo a estimulação direta de células bipolares intactas e oferecendo fidelidade visual superior em comparação a muitos designs montados na superfície. O sistema PRIMA se destaca neste segmento, com sua publicação de outubro de 2025 reforçando a credibilidade clínica da tecnologia subretinal. Como resultado, o mercado vê os sistemas subretinais como a via mais promissora para o tratamento de pacientes com atrofia geográfica e degenerações relacionadas.

Embora os sistemas epiretinais tenham desempenhado um papel fundamental na história clínica inicial do campo, eles não mais direcionam o curso dos novos desenvolvimentos. Os implantes supracoroidais estão ganhando força como uma alternativa cirúrgica de menor risco, com um dispositivo de segunda geração de 44 canais apresentando 97% de funcionalidade dos eletrodos após 2,7 anos, conforme relatado em um estudo de viabilidade de 2025. Enquanto isso, as próteses visuais corticais estão em rápida ascensão, com projeção de crescer a um CAGR de 14,20% até 2031. Seu apelo mais amplo decorre de sua capacidade de atender pacientes inadequados para implantes retinais, incluindo aqueles com danos ao nervo óptico ou doenças retinais avançadas.

Por Plataforma de Implante: Designs Sem Fio Ganham Impulso Enquanto Sistemas com Fio Mantêm a Base Legada

Em 2025, os sistemas com fio comandaram 61,53% da receita, um testemunho da influência duradoura dos programas de implantes anteriores e das escolhas de design. No entanto, essa dominância é mais histórica do que estratégica. A maioria dos avanços recentes no mercado de implantes retinais inteligentes tem se voltado para sistemas sem fio e híbridos. Embora as arquiteturas com fio ofereçam caminhos de engenharia familiares e transmissão estável, sua dependência de cabos e hardware externo complica a cirurgia, o conforto do paciente e a compatibilidade com ressonância magnética ao longo do tempo. Consequentemente, embora a base com fio permaneça relevante no curto prazo, ela não está definindo o ritmo para os designs futuros.

Os sistemas sem fio estão em trajetória de crescimento a um CAGR de 15,15% até 2031, marcando-os como a plataforma de crescimento mais rápido no mercado de implantes retinais inteligentes. O sistema PRIMA exemplifica essa tendência, utilizando luz no infravermelho próximo para transmissão de energia e dados, eliminando assim a necessidade de um cabo transcutâneo. Essa inovação aprimora significativamente tanto a experiência do paciente quanto a facilidade cirúrgica. Além disso, um estudo técnico de 2026 destacou o potencial das matrizes fotovoltaicas para reduzir o tamanho dos pixels sem comprometer a funcionalidade sem fio, reforçando as perspectivas de longo prazo da plataforma.

Por Componente: Matrizes de Implante Ancoram a Receita Atual Enquanto Unidades de Processamento Escalam Mais Rapidamente

Em 2025, as matrizes de implante representaram 45,45% da receita, consolidando seu status como o componente líder no mercado de implantes retinais inteligentes. Sua proeminência decorre da precisão técnica exigida na fabricação de eletrodos, controles rigorosos de biocompatibilidade e a necessidade de fabricação consistente. Os óculos externos e sistemas de câmera também desempenham um papel crucial, gerenciando tarefas de captura de imagem, projeção e interface do usuário, vitais para a funcionalidade geral do dispositivo. Embora os módulos de energia e acessórios cirúrgicos contribuam com participações menores, eles são essenciais para o acompanhamento, substituições e uso processual, reforçando o arcabouço comercial do setor.

As unidades de processamento estão definidas para crescer a um CAGR de 14,45% até 2031, marcando-as como o componente de escalonamento mais rápido no mercado de implantes retinais inteligentes. Sua crescente importância é atribuída a avanços que reduzem a latência, permitem estimulação personalizada e facilitam atualizações de software pós-implantação. O projeto de retina em chiplet financiado pelo KAKENHI no Japão sublinha essa tendência, integrando capacidades de aprendizado de máquina diretamente na camada de processamento, em vez de relegar o software a um papel secundário. Essa abordagem é comercialmente fundamental, pois o setor tem mais a ganhar com melhorias de desempenho via refinamentos de software em conjunto com novas gerações de hardware.

Por Material: Metais e Polímeros Estabelecidos Mantêm a Base Enquanto Nanomateriais Sobem na Lista de Prioridades

No mercado de implantes retinais inteligentes, metais biocompatíveis como platina e titânio permanecem fundamentais. Sua presença consolidada em dispositivos implantáveis os tornou familiares para reguladores, engenheiros e clínicos, especialmente no que diz respeito à biocompatibilidade a longo prazo. Polímeros como poliimida e parileno-C são cruciais por sua flexibilidade, que se alinha melhor ao tecido retinal e minimiza o estresse na interface ao longo do tempo. As cerâmicas desempenham um papel vital no embalamento, garantindo a integridade do invólucro a longo prazo, um fator-chave para o desempenho durável do dispositivo.

Os nanomateriais estão emergindo como uma área de crescimento fundamental no cenário de design de materiais para o mercado de implantes retinais inteligentes. Sua vantagem reside no manuseio superior de carga por unidade de área, permitindo geometrias de eletrodos menores e resolução aprimorada sem necessitar de cargas de corrente mais elevadas. Isso os posiciona favoravelmente no impulso do setor por matrizes mais densas e melhores resultados visuais. Embora a transição para a adoção generalizada de nanomateriais não seja imediata, a ênfase estratégica nos materiais é evidente à medida que os desenvolvedores se esforçam para harmonizar flexibilidade, condutividade, confiabilidade de vedação e compatibilidade com ressonância magnética em uma única arquitetura de produto.

Por Indicação de Doença: A Retinose Pigmentar Mantém a Base Principal Enquanto a Atrofia Geográfica Amplia a Oportunidade

Em 2025, a retinose pigmentar constituiu 65,45% da receita, consolidando sua posição como a principal indicaço de doença no mercado de implantes retinais inteligentes. Essa dominância está enraizada no desenvolvimento histórico das próteses retinais, incluindo o primeiro dispositivo aprovado pela FDA, que se centrou nessa demografia de pacientes. Tal fundamento dotou a retinose pigmentar de uma riqueza de experiência cirúrgica, documentação clínica e design de programa personalizado. Consequentemente, a base de conhecimento e expertise do mercado girou predominantemente em torno dessa condição, em vez da degeneração macular relacionada à idade.

A atrofia geográfica está em ascensão, com projeção de expandir a um CAGR de 13,90% até 2031, tornando-a o segmento de crescimento mais rápido no mercado de implantes retinais inteligentes. O impulso por trás desse crescimento é a evidência credível do PRIMA, demonstrando que um dispositivo subretinal pode aprimorar a visão central para uma demografia de pacientes anteriormente desprovida de tal via de restauração baseada em implante. Adicionalmente, o recente estudo da Science Corporation sobre pacientes com degeneração de fotorreceptores sinaliza uma estratégia clínica mais ampla, indo além de um foco em indicação singular.

Por Usuário Final: Hospitais Mantêm a Base Atual Enquanto Institutos de Pesquisa Impulsionam a Atividade de Curto Prazo

Em 2025, hospitais e centros de cirurgia oftálmica representaram 34,44% da receita, estabelecendo-os como o grupo de usuários finais predominante no mercado de implantes retinais inteligentes. Essa dominância é atribuída ao seu acesso a salas cirúrgicas, imagem avançada e monitoramento pós-procedimento, todos essenciais para uma implantação bem-sucedida. Os hospitais envolvidos em ensaios estão posicionados para permanecer como centros de referência comercial fundamentais, dado seu pessoal treinado, expertise em seleção de pacientes e familiaridade com protocolos de acompanhamento. Em essência, a dependência do mercado de poucos centros selecionados sublinha a importância de integrar infraestrutura de cirurgia, reabilitação e estudo clínico.

Os institutos acadêmicos e de pesquisa estão em trajetória de crescimento, com projeção de expandir a um CAGR de 15,33% até 2031, superando outros usuários finais no mercado de implantes retinais inteligentes. Esse crescimento é amplamente devido ao estágio atual do setor, onde muitas interações dispositivo-paciente ainda ocorrem dentro de ensaios clínicos, em vez de por meio de canais de reembolso generalizados. O Japão exemplifica essa tendência, com o estudo STS Fase 3 da Universidade de Osaka e o projeto de chiplet da Universidade de Tohoku destacando centros acadêmicos como operadores de ensaios e colaboradores de desenvolvimento.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado de implantes retinais inteligentes, detendo uma participação de 40,65%. Os Estados Unidos lideraram esse crescimento devido à sua forte capacidade especializada e vias regulatórias favoráveis, que avançaram tanto os programas de dispositivos retinais quanto corticais. A Science Corporation progrediu seu programa PRIMA pelos canais regulatórios dos EUA em 2025, enquanto a Cortigent apresentou dados do estudo de 6 anos de seu programa Orion sob o status de Dispositivo Inovador em janeiro de 2026. A rede concentrada da região de hospitais implantadores, desenvolvedores de dispositivos e centros de pesquisa oftálmica apoia ainda mais o recrutamento clínico e a prontidão comercial.

A Europa permanece o segundo maior polo no mercado de implantes retinais inteligentes. A região desempenhou um papel fundamental no programa PRIMAvera, com uma publicação de outubro de 2025 fortalecendo o pacote de evidências para os reguladores europeus e avançando a revisão da Marcação CE. Alemanha, França e Reino Unido se destacam por sua combinação de cirurgia retinal especializada e participação em ensaios acadêmicos. A Europa também é uma região de lançamento crítica, pois uma aprovação bem-sucedida poderia estabelecer uma via comercial estruturada, apesar dos prazos mais lentos de reembolso.

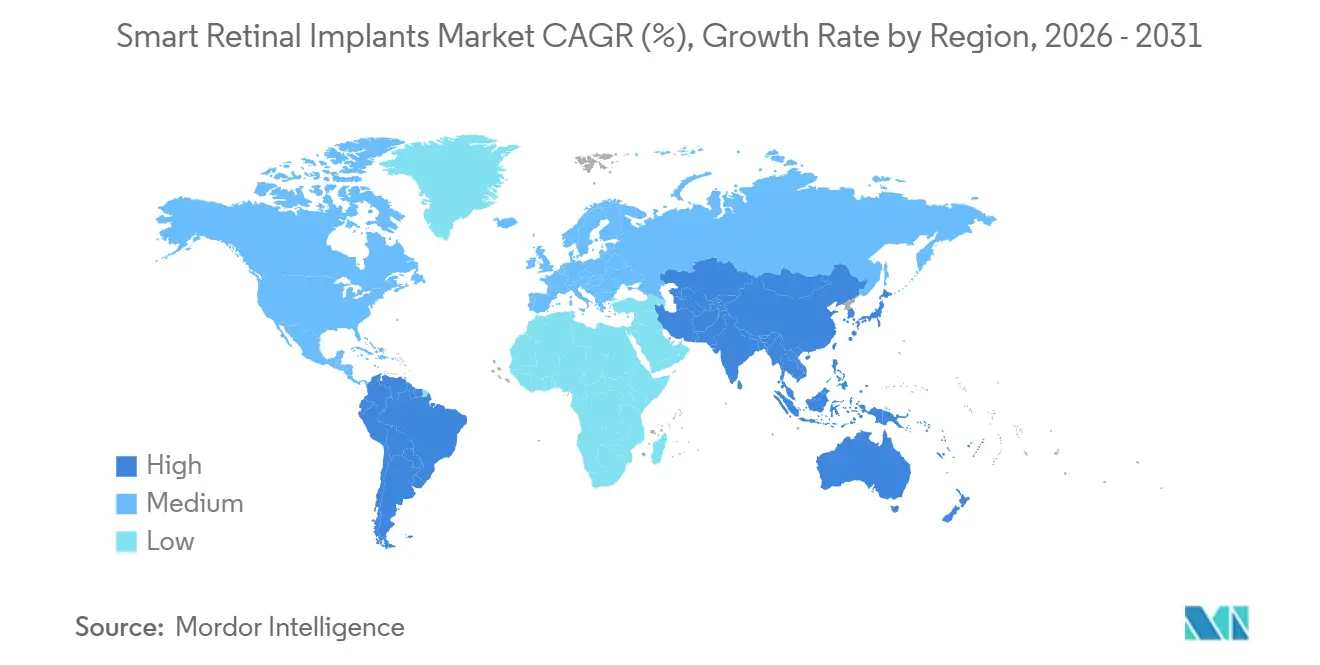

A Ásia-Pacífico tem projeção de crescer a um CAGR de 15,44% até 2031, tornando-a a região de crescimento mais rápido no mercado de implantes retinais inteligentes. O Japão impulsiona esse crescimento com sua população envelhecida e avanços em sistemas supracoroidais e implantes em chiplet de campo amplo. A Universidade de Osaka iniciou seu ensaio STS Fase 3 em setembro de 2025, enquanto a Universidade de Tohoku está avançando uma retina artificial laminada 3D apoiada pelo governo, visando um campo visual de 160 graus. A região também se beneficia do programa de prótese supracoroidal da Austrália, expandindo sua base de inovação. A América do Sul e o Oriente Médio e África atualmente contribuem com menos receita, mas devem crescer à medida que a prevalência de doenças retinais aumenta e a infraestrutura oftálmica melhora.

Cenário Competitivo

Os programas clínicos, em vez das vendas comerciais generalizadas, moldam predominantemente o mercado fragmentado de implantes retinais inteligentes. Nenhuma empresa domina o cenário comercial, com a maioria dos participantes focada em validar segurança, eficácia, durabilidade ou capacidade de fabricação antes de alcançar um escalonamento significativo de receita. A Science Corporation se aproxima da liderança de mercado, tendo avançado seu dispositivo PRIMA por meio de um estudo europeu fundamental, submetido uma solicitação de Marcação CE em 2025 e revelado um novo estudo ampliando as indicações do dispositivo. Essa combinação de validação clínica e progresso regulatório posiciona a Science Corporation como uma das líderes no mercado de implantes retinais inteligentes.

A Cortigent adota uma estratégia distinta, centrando seu crescimento no acesso cortical em vez de apenas no posicionamento retinal. Uma atualização de janeiro de 2026 destacou melhora da função visual em todos os seis participantes do estudo Orion e apenas 4% de perda de eletrodos ao longo de seis anos, reforçando a durabilidade dessa abordagem. A LambdaVision se diferencia com uma retina artificial baseada em proteínas e um processo de fabricação vinculado à microgravidade. A empresa obteve USD 7 milhões em financiamento semente em novembro de 2025 e recebeu um prêmio NASA InSPA Fase 2 em setembro de 2025, refletindo forte apoio de investidores e institucional apesar de seu estágio inicial de desenvolvimento.

A concorrência está se intensificando à medida que as empresas se posicionam dentro do ecossistema mais amplo de cuidados oculares e neuroestimulação. Desenvolvedores menores aproveitam estudos fundamentais, status de Dispositivo Inovador e parcerias com centros especializados para construir valor, enquanto empresas oftálmicas maiores se concentram em integrar implantes com plataformas cirúrgicas existentes e redes de serviços. Uma lacuna significativa permanece em software adaptativo pós-implante, suporte à reabilitação e ferramentas de capacitação do cirurgião, que são críticos para o sucesso a longo prazo. As empresas que alinham o desempenho do implante com os fluxos de trabalho do cirurgião e o treinamento do paciente provavelmente ganharão vantagem competitiva sobre aquelas que se concentram exclusivamente no hardware.

Líderes do Setor de Implantes Retinais Inteligentes

Pixium Vision SA

Retina Implant AG

Nano Retina Ltd.

Bionic Vision Technologies Pty Ltd

iBionics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A i-Lumen Scientific recebeu aprovação de IDE da FDA para iniciar o recrutamento nos EUA para o estudo fundamental i-SIGHT2 com 120 participantes sobre degeneração macular seca intermediária a avançada, introduzindo um programa de dispositivo paralelo direcionado ao mesmo pool de pacientes.

- Fevereiro de 2026: A SparingVision concluiu a dosagem no estudo PRODYGY Fase 1/2 do SPVN06 para retinose pigmentar, recrutando 33 pacientes, e recebeu feedback positivo da FDA para uma expansão para atrofia geográfica na Fase 2.

- Janeiro de 2026: A Cortigent apresentou dados de viabilidade de 6 anos do Orion no NANS 2026, mostrando melhora da função visual em todos os 6 participantes com perda de eletrodos abaixo de 4%, e anunciou planos para discutir um ensaio fundamental maior com a FDA.

- Novembro de 2025: A LambdaVision captou USD 7 milhões em financiamento semente para estender as operações até 2027 e apoiar trabalhos pré-clínicos e o escalonamento de sua plataforma de retina artificial baseada em proteínas para retinose pigmentar e degeneração macular relacionada à idade.

- Outubro de 2025: Os resultados do PRIMAvera mostraram que 80% dos 38 pacientes com atrofia geográfica alcançaram melhora significativa na acuidade visual em 12 meses, enquanto a Science Corporation submeteu sua solicitação de Marcação CE.

Escopo do Relatório Global do Mercado de Implantes Retinais Inteligentes

De acordo com o escopo do relatório, os implantes retinais inteligentes, também conhecidos como olhos biônicos,

são dispositivos bioeletrônicos avançados implantados cirurgicamente para restaurar a visão em indivíduos cegados por doenças retinais degenerativas (como retinose pigmentar ou degeneração macular). Eles substituem os fotorreceptores danificados convertendo a entrada visual em sinais elétricos que estimulam as células retinais sobreviventes.

O mercado de implantes retinais inteligentes é segmentado por tipo de produto, plataforma de implante, componente, material, indicação de doença, usuário final e geografia. Por tipo de produto, o mercado inclui implantes epiretinais, implantes subretinais, implantes supracoroidais e próteses visuais corticais. Por plataforma de implante, o mercado é segmentado em sistemas com fio, sistemas sem fio e sistemas híbridos. Por componente, o mercado é categorizado em matriz de implante, sistema de óculos externos e câmera, unidade de processamento, módulo de transmissão de energia e acessórios e ferramentas cirúrgicas. Por material, o mercado inclui metais biocompatíveis (platina, titânio), polímeros (poliimida, silicone), cerâmicas, nanomateriais (grafeno, nanotubos de carbono) e materiais híbridos. Por indicação de doença, o mercado é segmentado em retinose pigmentar, atrofia geográfica devido à degeneração macular relacionada à idade e outros distúrbios retinais degenerativos. Por usuário final, o mercado é categorizado em hospitais e centros de cirurgia oftálmica, clínicas oftalmológicas especializadas e institutos acadêmicos e de pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Implantes Epiretinais |

| Implantes Subretinais |

| Implantes Supracoroidais |

| Próteses Visuais Corticais |

| Sistemas com Fio |

| Sistemas Sem Fio |

| Sistemas Híbridos |

| Matriz de Implante |

| Sistema de Óculos Externos e Câmera |

| Unidade de Processamento |

| Módulo de Transmissão de Energia |

| Acessórios e Ferramentas Cirúrgicas |

| Metais Biocompatíveis (Platina, Titânio) |

| Polímeros (Poliimida, Silicone) |

| Cerâmicas |

| Nanomateriais (Grafeno, Nanotubos de Carbono) |

| Materiais Híbridos |

| Retinose Pigmentar |

| Atrofia Geográfica Devido à Degeneração Macular Relacionada à Idade |

| Outros Distúrbios Retinais Degenerativos |

| Hospitais e Centros de Cirurgia Oftálmica |

| Clínicas Oftalmológicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes Epiretinais | |

| Implantes Subretinais | ||

| Implantes Supracoroidais | ||

| Próteses Visuais Corticais | ||

| Por Plataforma de Implante | Sistemas com Fio | |

| Sistemas Sem Fio | ||

| Sistemas Híbridos | ||

| Por Componente | Matriz de Implante | |

| Sistema de Óculos Externos e Câmera | ||

| Unidade de Processamento | ||

| Módulo de Transmissão de Energia | ||

| Acessórios e Ferramentas Cirúrgicas | ||

| Por Material | Metais Biocompatíveis (Platina, Titânio) | |

| Polímeros (Poliimida, Silicone) | ||

| Cerâmicas | ||

| Nanomateriais (Grafeno, Nanotubos de Carbono) | ||

| Materiais Híbridos | ||

| Por Indicação de Doença | Retinose Pigmentar | |

| Atrofia Geográfica Devido à Degeneração Macular Relacionada à Idade | ||

| Outros Distúrbios Retinais Degenerativos | ||

| Por Usuário Final | Hospitais e Centros de Cirurgia Oftálmica | |

| Clínicas Oftalmológicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de implantes retinais inteligentes em 2026?

O tamanho do mercado de implantes retinais inteligentes é de USD 27,67 milhões em 2026 e tem previsão de atingir USD 51,89 milhões até 2031 a um CAGR de 13,40%.

Qual tipo de produto lidera a receita atual?

Os implantes subretinais lideram com 54,66% da receita em 2025 porque são a via clinicamente mais avançada e possuem os dados humanos recentes mais robustos.

Qual plataforma está crescendo mais rapidamente?

Os sistemas sem fio têm previsão de crescer a um CAGR de 15,15% até 2031, à medida que os desenvolvedores se afastam dos designs baseados em cabos e melhoram a densidade de pixels em arquiteturas sem fio.

Por que a atrofia geográfica está se tornando mais importante para os desenvolvedores?

A atrofia geográfica tem projeção de crescer a um CAGR de 13,90% porque o PRIMA demonstrou melhora significativa da visão central nessa população, o que ampliou o caminho endereçável além da retinose pigmentar.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 15,44% até 2031, liderada pelos ativos programas de ensaios e pesquisa do Japão.

Quem atualmente tem a posição comercial de curto prazo mais forte?

A Science Corporation parece estar mais próxima da liderança de curto prazo porque combinou dados robustos do PRIMAvera com uma solicitação de Marcação CE e um caminho de estudo de acompanhamento mais amplo.

Página atualizada pela última vez em: