軸流・斜流ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

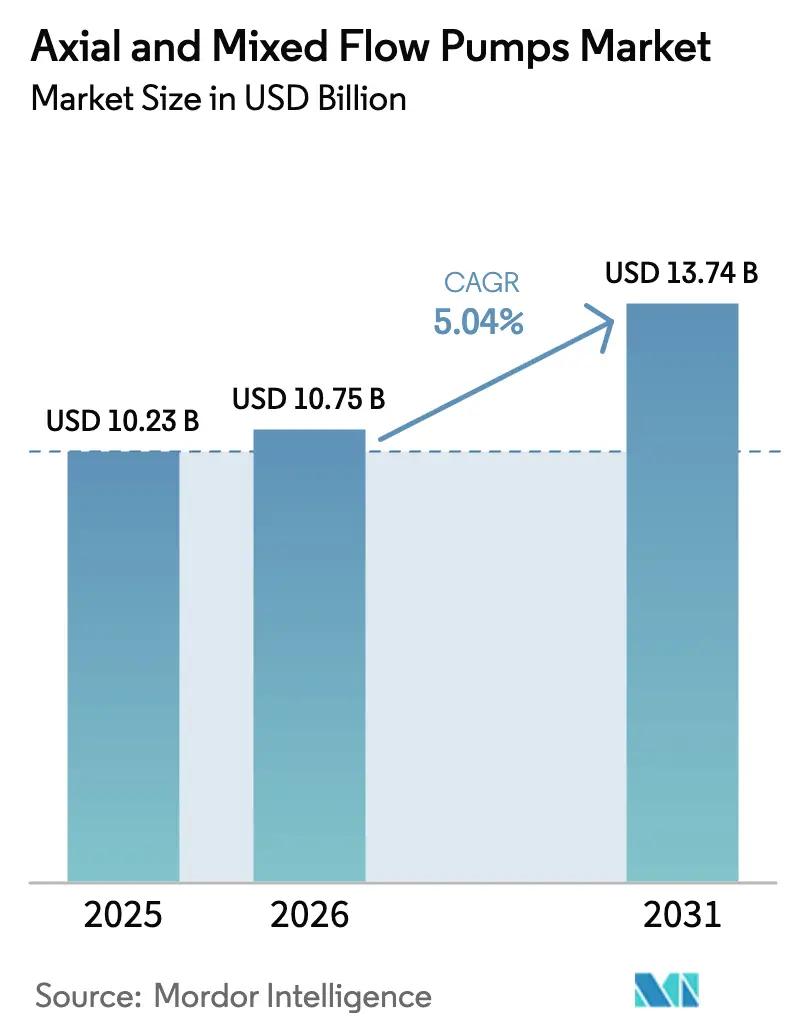

| 市場規模 (2026) | 10.75 十億米ドル |

| 市場規模 (2031) | 13.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軸流・斜流ポンプ市場分析

2026年における軸流・斜流ポンプ市場規模は107億5,000万米ドルと推定され、2025年の102億3,000万米ドルから成長し、2031年には137億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.04%で拡大します。この成長軌道は、成熟経済国および新興経済国の双方において、水道・排水ネットワーク、発電所冷却ループ、および石油パイプライン昇圧ステーションのアップグレード需要が高まっていることを反映しています。競合上の優位性は、生涯運用コストを低減する可変速技術にますます依存するとともに、デジタル監視プラットフォームが公益事業者の計画外ダウンタイム削減を支援しています。アジア太平洋地域における急速な都市化は洪水制御への支出を拡大させており、北米の事業者はより厳格な信頼性基準の対象となる原油輸送回廊の近代化に資本を投じています。高合金部品のサプライチェーンリスクは引き続き注視すべき点ですが、メーカーは後方統合と地域調達を通じて価格変動の影響を一部相殺しています。

主要レポートの示唆

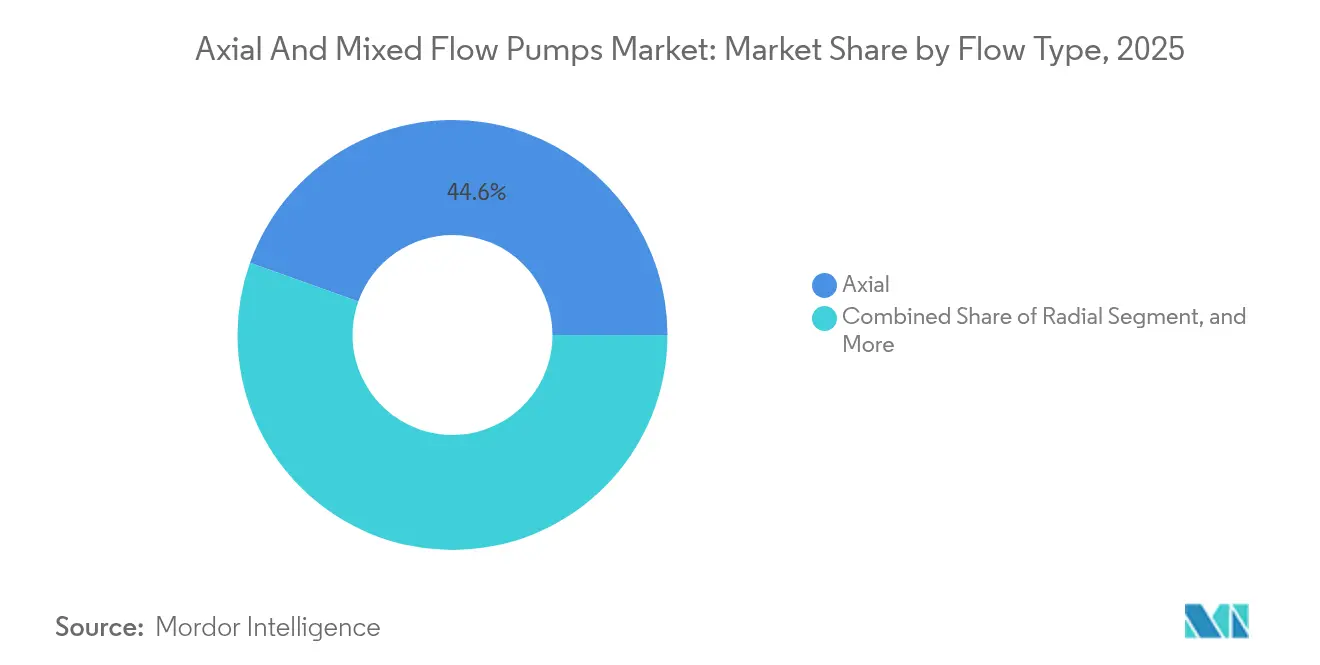

- 流量タイプ別では、混合流ポンプが2031年にかけてCAGR 6.78%で成長すると見込まれており、軸流設計は2025年の収益シェアの44.55%を維持すると予測されます。

- 段数別では、多段ユニットが最速のCAGR 6.9%を記録し、単段モデルが2025年の需要の60.74%を占めました。

- 設置方向別では、垂直配置が2025年の売上の69.12%を占め、水平システムはCAGR 5.96%で成長しました。

- 最終ユーザー産業別では、発電がCAGR 5.28%を記録し、水・排水が2025年の消費量の33.12%を占めました。

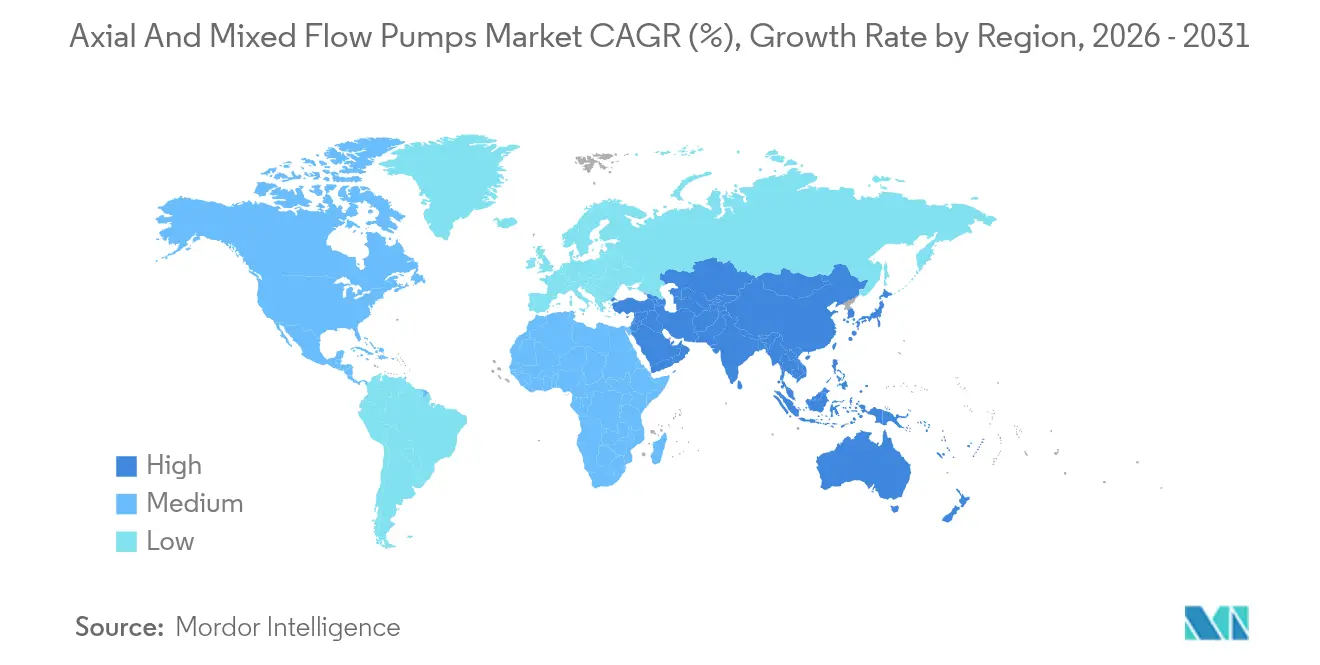

- 地域別では、アジア太平洋地域が2025年の収益の43.52%を占め、2031年に向けてトップのCAGR 5.78%の成長軌道を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軸流・斜流ポンプ市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市の水道・排水インフラの整備拡大 | +1.8% | 世界規模、アジア太平洋および中東での早期成長 | 中期(2〜4年) |

| 石油・ガスの中流プロジェクトへの投資増加 | +1.2% | 北米・中東が中核、南米への波及 | 短期(2年以内) |

| 都市型洪水制御・灌漑事業の加速 | +1.0% | アジア太平洋が中核、アフリカへの波及 | 中期(2〜4年) |

| 波力エネルギー変換装置向け可変速ドライブ軸流ポンプの採用 | +0.4% | 世界の沿岸地域、欧州・オーストラリアでの早期成長 | 長期(4年以上) |

| 海水熱源ヒートポンプシステムへの需要急増 | +0.3% | 世界の沿岸都市、欧州・アジア太平洋に集中 | 中期(2〜4年) |

| データセンター液体冷却ループ向けモジュール式ポンプステーションの台頭 | +0.4% | 世界規模、北米・アジア太平洋での早期成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市の水道・排水インフラの整備拡大

老朽化した管路や処理施設が耐用年数の末期を迎える中、水供給・処理設備のアップグレードへの支出が増加しており、新興国は増大する都市人口を支えるべく処理能力を拡充しています。シンガポールのNEWater拡張事業などのプロジェクトは、大口径の軸流ポンプを活用して大量の海水取水を効率的に管理しています。[1]国際標準化機構、「ISO 14046 環境マネジメント—水フットプリント」、iso.org 可変速ドライブはエネルギー消費を15〜25%削減し、炭素削減義務に直面する公益事業者にとって決定的なメリットとなっています。2024年にアジア太平洋地域で2,000億米ドルを超える政府刺激策が講じられ、大容量ユニットの入札パイプラインへと直結しています。ポンプ、モーター、デジタル監視プラットフォームをまとめて提供できるメーカーは、公益事業者がライフサイクルサービス契約を採用する中で、リピート受注を獲得するうえで最も有利な立場にあります。

石油・ガスの中流プロジェクトへの投資増加

北米の事業者は2024年にパイプラインアップグレードへ150億米ドルを投資し、山岳地帯での使用に適した軸流ポンプステーションを仕様に盛り込んだ総額340億米ドルのトランス・マウンテン拡張プロジェクトが完成しました。API 610への適合は、平均故障間隔が60,000時間を超えるロバストな設計を選択するよう購買者を促しています。[2]米国石油協会、「API標準610」、api.org アルゼンチンのバカ・ムエルタに代表されるラテンアメリカのシェールプログラムも、1日当たり50万バレルを輸送する類似のポンプシステムを必要としています。高いスループットと厳しい稼働率目標は、こうした中流リンクにおいて遠心式に代わる軸流構成を引き続き支持しています。

アジア太平洋における都市型洪水制御・灌漑事業の加速

降雨イベントの激化が巨大都市の排水事業を促進しており、東京の地下洪水トンネルに見られるように、200 m³/sを超える能力を持つ軸流ポンプを備えたステーションが整備されています。[3]東京都、「東京の治水対策」、metro.tokyo.lg.jp インドのジャル・ジーヴァン・ミッションは農村部の水供給に500億米ドルを充当し、水路改修における混合流ポンプの採用を促進しています。各国政府はハードウェアのアップグレードとIoTテレメトリーを組み合わせ、乾季にはポンプ速度をリアルタイムで調節してエネルギー使用を抑制し、暴風雨時の氾濫を防いでいます。

波力エネルギー変換装置向け可変速ドライブ軸流ポンプの採用

スコットランドとオーストラリアのデモンストレーション施設では、振動水柱装置内の海水流動を調節するために軸流ポンプを使用しており、さまざまな波高にわたる変換効率を向上させています。IEC 62600のガイドラインは、過酷な海洋環境での保守作業を削減するため、耐腐食性合金と磁気軸受の採用を推奨しています。現時点ではニッチ市場にとどまりますが、欧州およびアジア太平洋の沿岸地域での累積導入事例は、長期的な需要の台頭を示しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高粘度流体における性能上の制限 | -0.8% | 世界規模、化学・製薬分野に集中 | 短期(2年以内) |

| 代替インライン・プロペラポンプ設計の普及拡大 | -0.6% | 世界規模、北米・欧州での早期採用 | 中期(2〜4年) |

| 高合金ステンレス鋼部品のサプライチェーン混乱 | -0.4% | 世界規模、アジア太平洋の製造ハブに集中 | 短期(2年以内) |

| エネルギー効率規制の強化によるコンプライアンスコストの増大 | -0.3% | 欧州・北米が中核、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高粘度流体における性能上の制限

粘度が100 cPを超えると、軸流・斜流ポンプは効率を最大30%失い、化学品メーカーは幅広い流体特性にわたって出力を維持するマグネットドライブ遠心式モデルを選択するようになります。FDA パート11の洗浄コードに縛られた製薬工場も、衛生管理の複雑さから軸流設計から離れる傾向があります。新しいインペラ形状やドライブ技術が効率上のペナルティを逆転させるまでは、粘性流体の用途分野での普及は水・エネルギー分野の中核市場に遅れをとるでしょう。

代替インライン・プロペラポンプ設計の普及拡大

インライン・プロペラポンプは設置面積と土木工事コストを20〜40%削減するため、深いサンプの建設が現実的でない改修工事において魅力的な選択肢となっています。こうしたシステムを先行採用した欧州の公益事業者は、地上での保守のしやすさと迅速な設置を指摘しています。軸流・混合流設備のメーカーは、効率向上とライフサイクルサービス契約を組み合わせることによって市場シェアを守る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流量タイプ別:混合流がイノベーションを牽引

混合流構成における軸流・斜流ポンプ市場規模は、ユーザーが幅広いヘッドにわたる効率を求めるなかで急速に拡大しています。混合流製品は2031年にかけてCAGR 6.78%を記録しましたが、軸流設計は依然として2025年収益の44.55%を占めています。ガスプラントおよび原子力発電所の冷却水回路は、5 mから15 mのヘッド範囲にわたって水力安定性を維持できる混合流ユニットをますます採用するようになっています。負荷変動が頻繁な場合、純軸流式に対してエネルギー節約効果が最大8%に達するとの報告が事業者からなされています。可変ピッチインペラおよび複合材ケーシングへのR&Dが継続されており、コスト差をさらに縮小し、混合流の成長傾向を強化しています。

堅調な都市型洪水制御の導入事例も技術移行を示しています。東京の新しい地下貯水池では、変動する雨水の水位に対応するため混合流ポンプが採用され、吸込ヘッドが大幅に変化した場合でも安定したスループットが実証されました。ISO 9906試験手順による標準化は、より広い運転点にわたって性能を検証することで購買者の信頼を高め、グリーンフィールドおよび改修パッケージの両方において混合流の採用を加速させています。

段数別:多段システムが勢いを増す

単段アセンブリは低ヘッドの水処理・灌漑用途におけるシンプルさから好まれ、2025年の60.74%を占め、軸流・斜流ポンプ市場シェアを支配しました。しかし多段ラインは、現在50〜100 mの吐出圧力を目標とする原子力発電所での高まるヘッド要件に牽引され、CAGR 6.9%で拡大しました。多段設計はまた、標高差が単段設計の限界を超えるパイプライン昇圧ステーションの中核となっています。メーカーはケーシングをモジュール化することで高い初期コストを抑制し、ユニット全体の再設置なしに需要増加に応じてステージを追加できるようにしています。

トランス・マウンテン・プロジェクトは中間ステーションに多段軸流ポンプを統合して山岳地帯を克服し、重質油の運転サイクルにおいて良好なライフサイクル経済性を実証しました。圧力センサーと組み合わせた予測分析は、振動が拡大する前にステージ不均衡のドリフトを技術者に警告し、重要なエネルギー回廊内での高い可用性目標の達成を支援しています。

設置方向別:垂直が引き続き優位

垂直ポンプは、狭い自治体の立坑に適したコンパクトなフットプリントにより、2025年の売上の69.12%を占めました。モーターを水中に沈めることで空中騒音が低減され、処理機器用の地上面積が確保されます。それでも水平構造は、産業用キャンパスが検査サイクルの迅速化のために地上アクセスを好むことから、CAGR 5.96%で成長しました。液体冷却ループを導入するデータセンターはこの変化を示しており、水平に設置されたスキッドはサーバーホールを中断することなく保守のために引き出せます。

石油パイプラインもこのトレンドを反映しており、砂漠ルート沿いの地上設置型昇圧ステーションは保守を簡素化し、密閉空間での危険を最小限に抑えます。サウジアラビアのNEOM海水淡水化施設は、クレーンでスキッドアセンブリ全体を吊り上げてオーバーホールできるモジュール式プラントブロック向けに水平軸流ポンプを指定しました。労働安全衛生法制も、深い湿潤ピットへの作業員の立ち入りが回避できる場合には横置きレイアウトの採用を促しています。

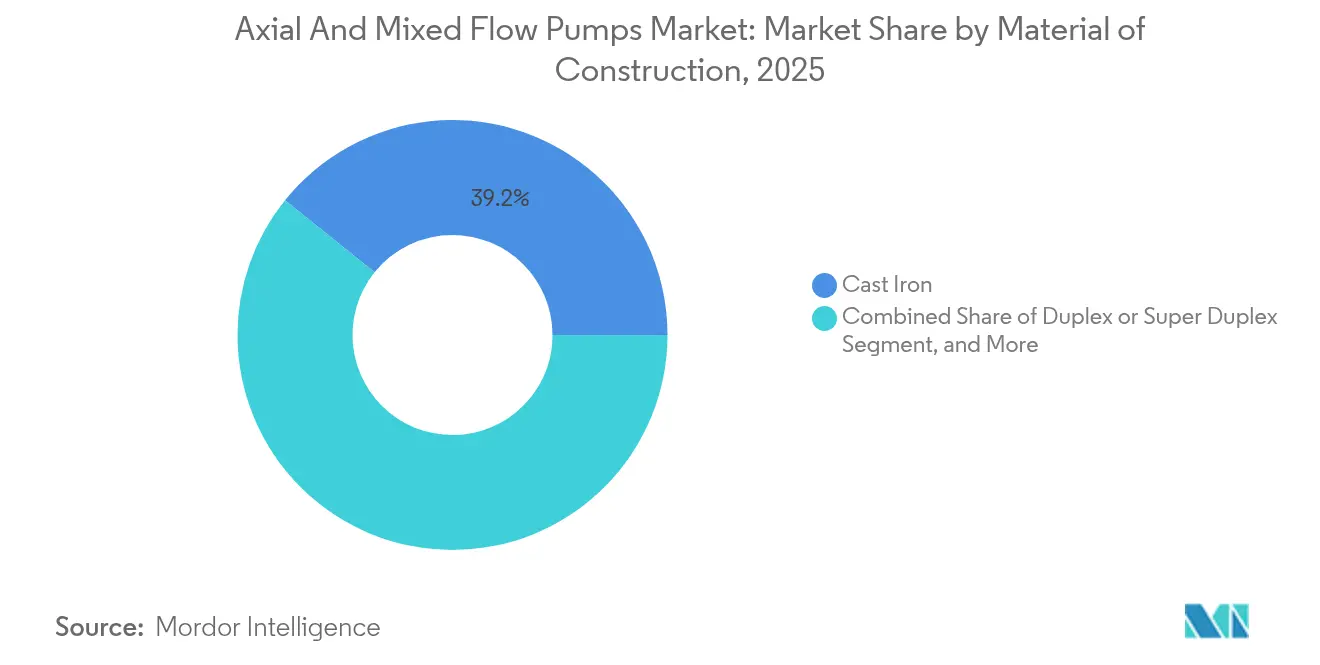

構造材料別:ステンレス鋼が台頭

鋳鉄ケーシングは淡水用途でのコスト優位性から2025年の数量の39.22%を維持しましたが、海水および腐食性工業用途の拡大に伴いステンレス鋼グレードがCAGR 5.59%で上昇しました。二相ステンレス鋼ポンプの軸流・斜流ポンプ市場規模は、孔食抑制に25%クロム合金を要求する洋上石油および海水淡水化の設備投資から恩恵を受けました。ニッケル価格の変動により2024年にSUS316Lのコストが25%上昇しましたが、計画外の停止1回の交換費用が100万米ドルを超えることから、事業者はプレミアムを許容しました。

OEMはビレットの複数購買先化と最終市場近くでの機械加工により物流混乱を緩和することで対応しています。一部はまた、砂分の多い河川取水口にセラミックライナーを試験的に導入して摩耗を抑制しており、古典的な鉄系冶金を超えて材料の選択肢をさらに広げています。

最終ユーザー産業別:発電が加速

水・排水事業が2025年の需要の33.12%を占めており、引き続き主要な顧客グループであります。しかし発電はCAGR 5.28%で最速の成長部門として位置づけられています。原子炉フリートを近代化する電力会社は、継続的に10万 m³/hを超える送水が可能な軸流冷却水ポンプを採用しています。再生可能エネルギー重視のグリッドは、揚水発電および太陽熱蓄熱ループにおける柔軟な流量制御の必要性を反映しています。一方、化学プラントは粘性のある流体を遠心式設計に切り替え続けており、成長への貢献を抑制しています。

東南アジアの建設プロジェクトは、モンスーンシーズンの地下掘削工事を促進するために一時的な軸流排水パッケージを使用しています。鉱業事業者は二相鋼ケーシングと硬化面インペラを指定して研磨性の高い尾鉱水を処理しており、専門ベンダーが優位に立てる技術的要求の高いニッチ市場を形成しています。

地域分析

アジア太平洋地域は2025年の支出の43.52%を占め、巨大都市が洪水対策を強化し、農村部が飲料水網を拡充し、産業回廊がエネルギー大型プロジェクトを整備するなか、CAGR 5.78%で前進しています。中国は高容量軸流セットを組み込んだ排水トンネルに500億米ドルを計上しており、インドのジャル・ジーヴァン・ミッションは2,000社以上の地域請負業者へポンプ発注を促しています。ベトナムとフィリピンを筆頭とする東南アジア諸国は、効率目標を達成するために可変速ドライブとスマートテレメトリーを組み合わせた多国間資金援助を確保しました。

北米は石油パイプラインの改修および老朽化インフラに対処する自治体改修を通じて確固たるシェアを維持しています。この地域の軸流・斜流ポンプ市場シェアは、環境ペナルティのリスクを負えない上場パイプライン事業者から需要されるAPI準拠の設計から恩恵を受けています。米国の水道事業者は20年間にわたり6,250億米ドルの設備更新を必要としており、連邦資金サイクルが変動する中でも継続的な受注ファネルを確保しています。 欧州はエネルギー効率と炭素予算を優先しています。公益事業者は、EUタクソノミー規則に後押しされ、ハードウェア設置前に浸水シナリオをシミュレートするデジタルツインと組み合わせたIE5モーターを採用しています。スペインからデンマークまでの沿岸都市は海水熱源ヒートポンプを試験的に導入しており、それぞれが耐腐食性の軸流ユニットを必要としています。一方、中東・アフリカでは海水淡水化と石油化学の拡張が需要を押し上げており、NEOMのような大規模プロジェクトがプレミアムなステンレス二相材料の正当性を立証しています。南米は規模が小さいものの、困難な地形を越えてプロセス水を輸送するために軸流昇圧ポンプを使用する鉱業および陸上LNG開発から着実な成長を経験しています。

競争環境

軸流・斜流ポンプ市場は適度に集中しており、グローバルなメーカー群が注目すべきプロジェクトポートフォリオを保持しながらも、地域専門業者の参入余地を残しています。大手企業は油圧システム、電動モーター、PLCベースの制御装置をターンキーパッケージとしてまとめ、新規参入者の技術的ハードルを引き上げています。XylemによるEvoquaの75億米ドルでの買収は、処理・揚水ラインナップを拡充し、自治体の入札者が単一ベンダーから完全なシステムを調達できるようにしました。KSBのプネーにおける1億5,000万米ドルの設備拡張は、輸入遅延なしにインドの灌漑入札に対応する国内生産能力を強化しています。SulzerによるNEOMの7,500万米ドルの受注は、深海技術の専門性と材料科学における主導的地位を示しています。

技術上の競争は今やエネルギー効率曲線と予測分析を中心に展開されています。OEMは振動センサーとクラウドアプリを組み込み、軸受の初期摩耗を乗組員に警告して計画外ダウンタイムを40%削減することを目指しています。油系潤滑を不要にする磁気軸受は、波力エネルギーや遠隔地パイプラインの用途で牽引力を増しており、ほとんど保守なしに20年の設計寿命を約束しています。プラットフォームベンダーもまた、エンジニアリング・調達・建設請負業者と提携を結び、ポンプのフットプリント、モーター仕様、土木工事予算が決定される仕様段階での影響力を確保しています。

地域の競合業者は、ニッチなコードに合わせたパッケージを提供したり、迅速な現場サービスを提供したりすることで引き続き繁栄しています。Flowserveのような企業との合弁事業を背景とする中国サプライヤーは、一帯一路のパイプライン回廊に価格競争力のあるユニットを提供しています。欧州の中堅企業は、既存のシャフトに組み込めるインライン・プロペラ代替品をパッケージ化することで改修案件を獲得しています。統合が進む中でも、差別化された水力モデリング、フィールドサポート、材料の専門性が、既存企業と新規参入者の双方に多様な成長経路を生み出しています。

軸流・斜流ポンプ業界リーダー

Xylem Inc.

Franklin Electric Co., Inc.

Sulzer Ltd

Kubota Corporation

Pentair plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Grundfosは、Microsoft Azureと共同開発したAI対応予測保守プラットフォームを発表し、自治体の公益事業者が振動閾値超過の最大60日前に軸流・斜流ポンプの軸受摩耗を予測できるようにしました。

- 2025年7月:Sulzerは、多段軸流ポンプ用の直径3メートルのチタンインペラに特化した付加製造施設をテキサスに開設し、生産リードタイムを40%短縮し、北米のパイプライン事業者への迅速な予備部品供給を実現しました。

- 2025年4月:ANDRITZは、1日あたり70万 m³の海水取水に対応するスーパー二相ステンレス鋼製混合流ポンプシリーズを発表し、高塩素環境でのオーバーホール間隔を10年間に延長しました。

- 2025年1月:Xylemは、シンガポールのNEWater拡張事業において初の完全デジタル軸流ポンプステーションを稼働させ、エッジ分析を統合することで従来の固定速設置に比べてエネルギー使用量を18%削減しました。

世界の軸流・斜流ポンプ市場レポートの調査範囲

軸流ポンプはプロペラ型であり、インペラの回転が水を軸方向に前方へ押し出すもので、厳密には遠心ポンプには該当しません。一方、混合流ポンプは遠心作用とプロペラ作用の双方を兼ね備えており、インペラブレードがある程度ねじれた形状をしています。

軸流・斜流ポンプ市場レポートは、流量タイプ(軸流、ラジアル流、混合流)、段数(単段、多段)、設置方向(垂直、水平)、構造材料(鋳鉄、ステンレス鋼、その他)、最終ユーザー産業(石油・ガス、水・排水、発電、化学、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 軸流 |

| ラジアル流 |

| 混合流 |

| 単段 |

| 多段 |

| 垂直 |

| 水平 |

| 鋳鉄 |

| ステンレス鋼 |

| 二相鋼またはスーパー二相鋼 |

| その他の構造材料 |

| 石油・ガス |

| 水・排水 |

| 発電 |

| 化学 |

| 食品・飲料 |

| 製薬 |

| 金属・鉱業 |

| 建設 |

| その他の最終ユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 流量タイプ別 | 軸流 | ||

| ラジアル流 | |||

| 混合流 | |||

| 段数別 | 単段 | ||

| 多段 | |||

| 設置方向別 | 垂直 | ||

| 水平 | |||

| 構造材料別 | 鋳鉄 | ||

| ステンレス鋼 | |||

| 二相鋼またはスーパー二相鋼 | |||

| その他の構造材料 | |||

| 最終ユーザー産業別 | 石油・ガス | ||

| 水・排水 | |||

| 発電 | |||

| 化学 | |||

| 食品・飲料 | |||

| 製薬 | |||

| 金属・鉱業 | |||

| 建設 | |||

| その他の最終ユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年の軸流・斜流ポンプ市場規模はどのくらいですか?

市場は2026年に107億5,000万米ドルに達し、2031年までに137億4,000万米ドルに拡大すると予測されます。

軸流・斜流ポンプの現在の需要をリードする地域はどこですか?

アジア太平洋地域が2025年の世界収益の43.52%を占め、大規模な水道・洪水制御プロジェクトが牽引しています。

これらのポンプで最も成長が速い最終ユーザーセグメントはどれですか?

発電が最高のCAGR 5.28%を示しており、原子力および再生可能エネルギー施設がより大きな冷却水容量を必要としているためです。

混合流ポンプが人気を集めている理由は何ですか?

混合流設計は可変ヘッド条件下でより高い効率を維持するため、発電所の冷却や都市型洪水制御システムに理想的です。

ポンプの信頼性を向上させている技術は何ですか?

可変速ドライブ、IoTベースの予測保守、および磁気軸受がいずれもエネルギー使用を削減しながら耐用年数を延長しています。

エネルギー規制はポンプの選択にどのような影響を与えていますか?

より厳格な効率規制が、IE5モータークラスを満たし運用コストを削減する可変速軸流ポンプの選択を公益事業者に促しています。

最終更新日: