スマートインスリンペン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

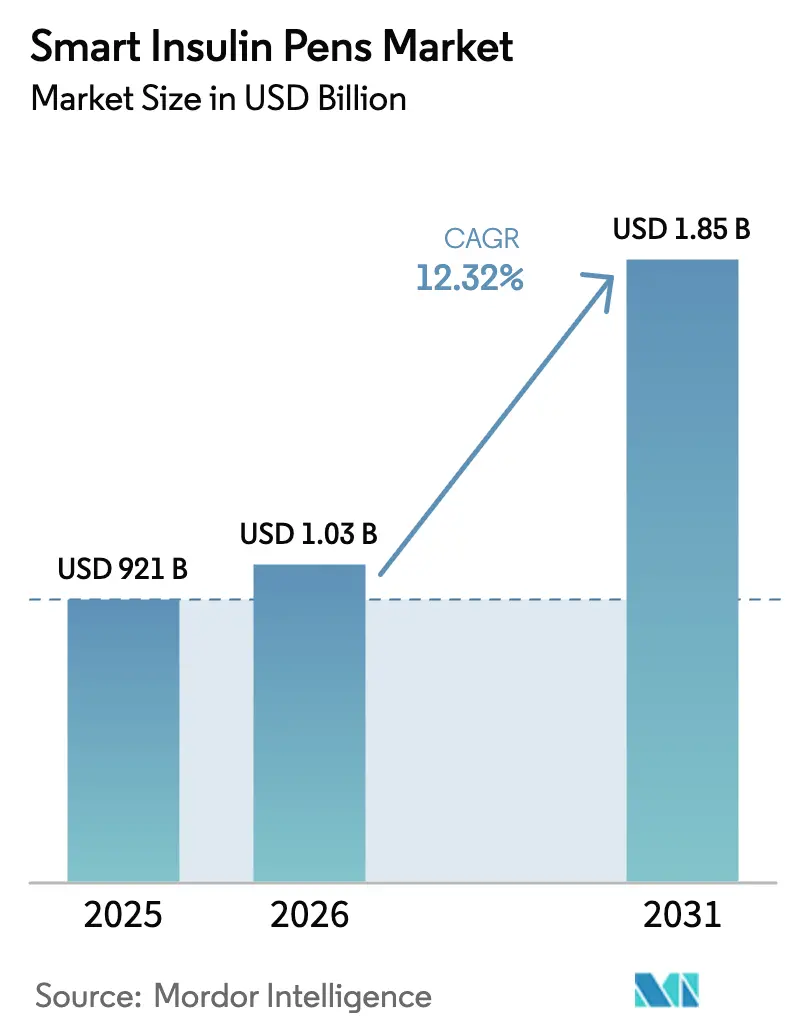

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるスマートインスリンペン市場分析

2026年のスマートインスリンペン市場規模は10億3,000万米ドルと推定され、2025年の9億2,100万米ドルから成長し、2031年には18億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率12.32%で拡大します。糖尿病有病率の上昇、コネクテッド薬物送達エコシステムの広範な普及、および支援的な償還措置が主要な成長触媒であり続けています。デバイスのサイバーセキュリティとデータ相互運用性に関する規制上の注目は、より深いエンジニアリングリソースを持つ企業に有利に働き続けており、未治療の糖尿病成人の対象人口は長期的な数量機会を生み出しています。大手インスリンメーカーによる継続的な製造拡張は、需要の可視性をさらに確認し、主要地域全体での供給安定化に貢献しています。

主要レポートのポイント

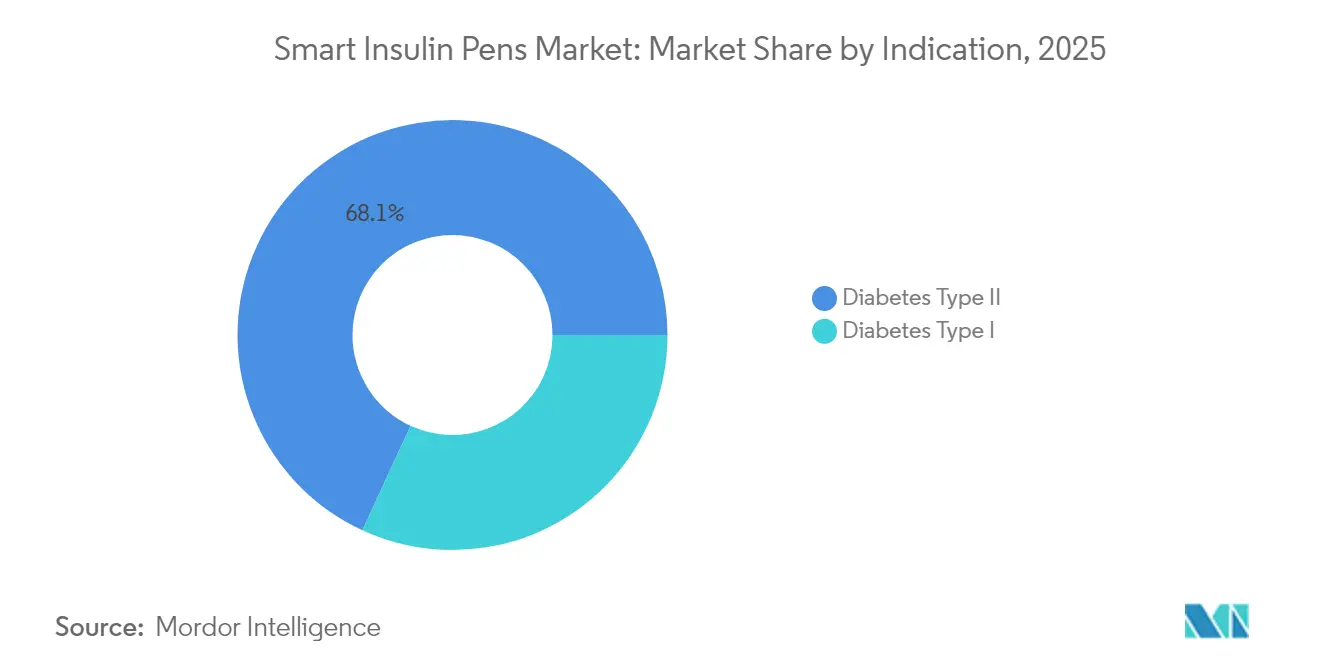

- 適応症別では、2型糖尿病が2025年のスマートインスリンペン市場シェアの68.12%を占め、1型糖尿病は2031年まで年平均成長率14.02%で成長する見込みです。

- 製品タイプ別では、再利用可能デバイスが2025年に55.78%の収益シェアをリードし、使い捨てタイプは2031年まで年平均成長率13.84%を記録する見込みです。

- 接続性別では、Bluetooth対応モデルが2025年のスマートインスリンペン市場規模の70.62%を占め、マルチプロトコルソリューションは2031年まで年平均成長率14.09%で加速する見込みです。

- インスリンタイプ適合性別では、速効型アナログが2025年の主要クラスであり、持効型アナログは2026年から2031年にかけて年平均成長率13.21%で拡大する見込みです。

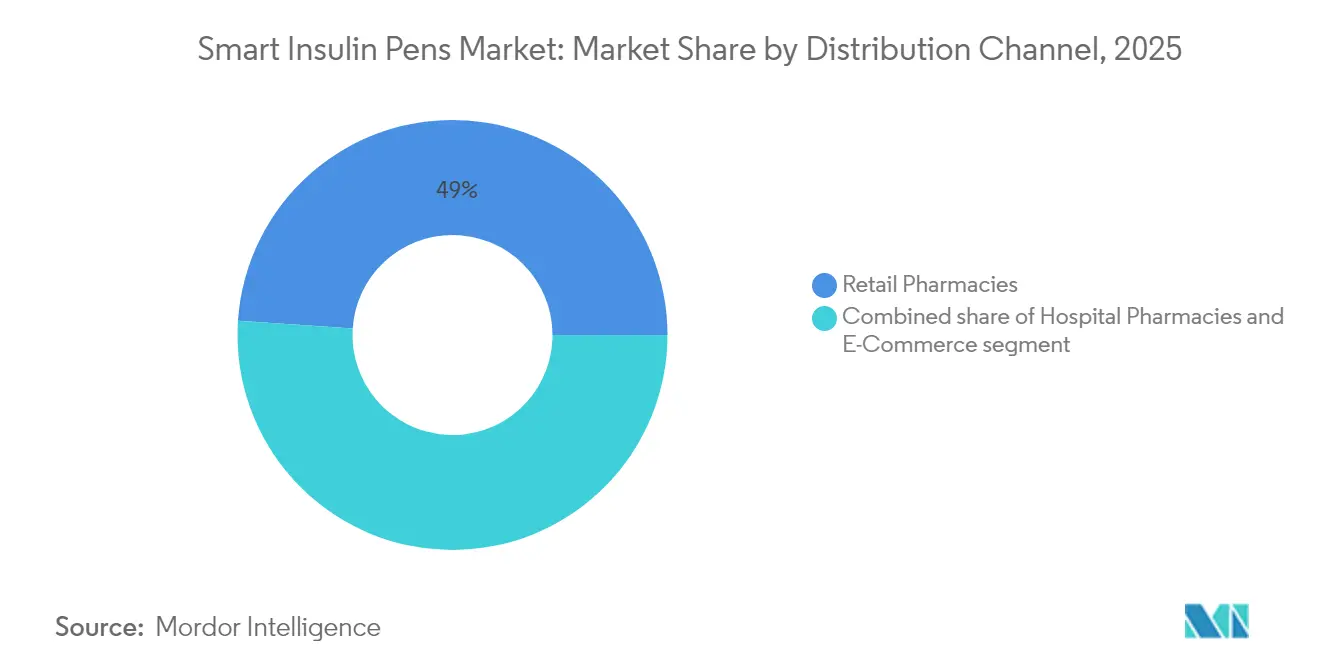

- 流通チャネル別では、小売薬局が2025年に48.95%のシェアを保持し、電子商取引プラットフォームは同期間に年平均成長率14.58%を記録する見込みです(MORDORINTELLIGENCE.COM)。

- エンドユーザー別では、病院・クリニックが2025年に51.72%のシェアを占め、在宅ケア環境は2031年まで年平均成長率14.76%を達成する見込みです(MORDORINTELLIGENCE.COM)。

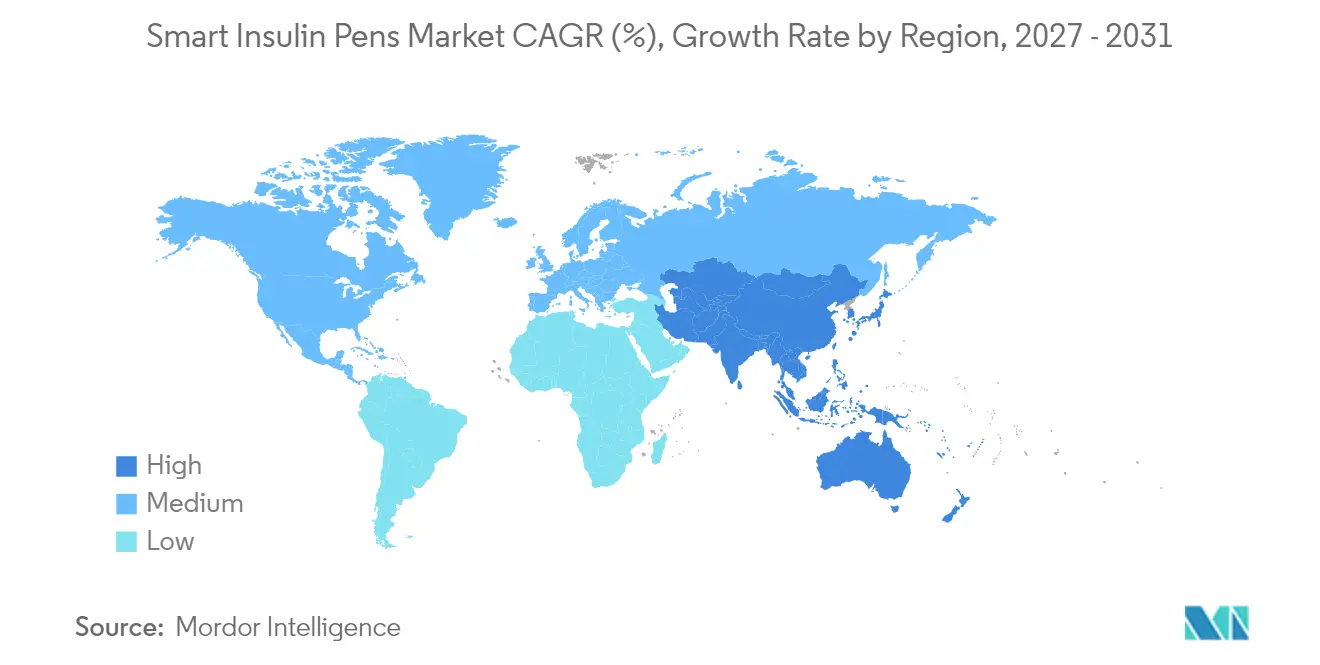

- 地域別では、北米が2025年に38.10%の収益シェアを占め、アジア太平洋地域は予測期間中に最速の年平均成長率13.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートインスリンペン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な糖尿病負担の増大 | +3.2% | 世界(アジア太平洋地域および中東・アフリカで高い) | 長期(4年以上) |

| コネクテッド薬物送達へのシフト | +2.8% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 政府の有利な償還政策 | +2.1% | 北米・欧州、一部アジア太平洋地域 | 短期(2年以内) |

| 持続血糖モニタリングの統合 | +2.4% | 世界、北米・欧州が主導 | 中期(2~4年) |

| デジタルヘルスプラットフォームの採用拡大 | +1.7% | 世界(先進市場で先行) | 中期(2~4年) |

| 糖尿病技術への投資増加 | +1.3% | 世界(北米・欧州に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病負担の増大

8億人以上が糖尿病を抱えており、患者数は2045年までに7億8,320万人に達すると予測されており、スマートインスリンペン市場の持続的な需要見通しを裏付けています[1]疾病管理予防センター、「全国糖尿病統計レポート」、cdc.gov。西太平洋地域だけで2億600万件の症例があり、スケーラブルなインスリン送達ソリューションの必要性が高まっています[2]米国食品医薬品局、「医療機器におけるサイバーセキュリティ」、fda.gov 出典:国際糖尿病連合、「IDF糖尿病アトラス」、idf.org。糖尿病関連死亡率は2030年までに10%上昇する軌道にあり、血糖コントロールの強化を通じて合併症を軽減する技術の採用を医療システムに迫っています(mdpi.com)。経済的コストはすでに世界全体で9,660億米ドルを超えており、2045年までに1兆米ドルを超える見込みで、入院率を削減するコネクテッド投与デバイスの価値に基づく論拠を強化しています。こうした背景のもと、正確な投与サポート、投与忘れアラート、クラウドベースのレポーティングにより、スマートペンは慢性疾患ケアの経路において不可欠なツールとして位置づけられています。

コネクテッド薬物送達へのシフト

スマートインスリンペンは現在、より広範なデジタルエコシステムのノードとして機能しています。2025年3月のTandemによるControl-IQ+のFDA認可は、自動インスリン療法を2型患者にまで拡大し、プラットフォームのスケーラビリティを実証しました。研究によると、コネクテッド送達は目標範囲内時間を22.4%向上させ、HbA1cを1.6%低下させることができます。AIによる投与アドバイザーはインシリコ試験から商業製品へと移行しており、先行者にとっての競争上の優位性を拡大しています。相互運用性の指定により、ユーザーは安全性を維持しながら複数のベンダーのコンポーネントを組み合わせることができ、スタンドアロンペンよりも統合型製品を優遇するネットワーク効果を強化しています。

政府の有利な償還政策

メディケアの月額35米ドルのインスリン上限は自己負担コストを大幅に削減し、高齢患者の技術アップグレードを促進しています[3]メディケア・メディケイドサービスセンター、「インスリンカバレッジの更新」、cms.gov。使い捨てインスリン送達デバイスはパートDのカバレッジ経路を獲得し、ポンプはパートBの対象となり、メーカーが活用できる並行した償還ルートを生み出しています。スマートインスリンペンデータを組み込んだ遠隔患者モニタリングプログラムは、救急外来受診を5%削減し、支払者がデバイス資金を正当化するのに役立っています。これらの組み合わせた政策により、スマートペンは任意購入品から価値に基づくモデル内の償還可能なツールへと移行しています。

持続血糖モニタリングの統合

AbbottとMedtronicの2024年の提携によりFreeStyle Libreデータとインペン投与が統合され、FDA認可を受けた初のスマートMDIシステムが確立されました。実世界のエビデンスは、スマートペンがCGMフィードと同期する際に目標範囲内時間が優れており、ボーラス投与の忘れが少ないことを確認しています。さらに、CGMパターンを解析するアルゴリズムは予測的な投与提案を生成し、ケアを事後的な調整から積極的な最適化へとシフトさせています。

制約影響分析*

| 制約影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム価格と手頃さの問題 | -2.1% | 世界(新興市場で最も高い) | 中期(2~4年) |

| データセキュリティと規制コンプライアンスの課題 | -1.8% | 世界(北米・欧州で厳格) | 短期(2年以内) |

| 新興市場における医療インフラの限界 | -1.4% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 代替非侵襲的療法への嗜好 | -0.9% | 世界(先進市場でより大きい) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム価格と手頃さの問題

保険加入済みの米国患者はMedtronicのインペンに月額35米ドルを支払う場合がありますが、未加入のユーザーは200米ドルを超える請求に直面することがあります。中国では、主にコスト上の障壁から1型患者のわずか11.4%しかインスリンポンプを採用しておらず、スマートペンにおける同様の手頃さのギャップを示しています。段階的な価格設定と患者支援プログラムが登場していますが、より広範な普及は依然として、プレミアムデバイスが急性イベントの減少を通じて長期的な支出を削減するという証明にかかっています。

データセキュリティと規制コンプライアンスの課題

FDAセクション524Bは現在、すべてのコネクテッドペンにサイバーセキュリティ計画とソフトウェア部品表の提出を義務付けており、開発コストとタイムラインを引き上げています。EU医療機器規則とGDPRは、データ保護とマーケット後の監視に関する並行した義務を追加しており、大手既存企業にとってよりスケールしやすい優位性をもたらしています。潜在的なポンプの脆弱性に関する継続的なアラートは、コンプライアンスがマイルストーンではなく継続的な取り組みであることを示しており、セキュアコーディング、パッチ管理、インシデント対応への継続的な投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:2型糖尿病の優位性が数量成長を牽引

2型糖尿病は2025年のスマートインスリンペン市場規模の68.12%を占め、最大の収益源であり続けています。普及は、アジア太平洋地域のクリニックにおける注射療法を標準化する早期インスリン開始の増加と教育プログラムによって推進されています。臨床研究では、このコホートに対する自動投与でHbA1cが1.6%低下し、目標範囲内時間が22.4%向上することが報告されており、さらなる普及を支持しています。同時に、1型糖尿病はすべての適応症の中で最速の年平均成長率14.02%を示しています。自動投与システムの小児承認により、若年期からの技術への露出が広がり、アプリ接続デバイスの生涯使用を促進しています。強力なアドボカシーコミュニティがベストプラクティスの迅速な普及を促進し、予測アルゴリズムを備えた高度なペンへの需要を強化しています。

セグメントミックスは、適応症固有のニーズが機能の優先順位付けをどのように形成するかを示しています。2型ユーザーは、プライマリケアのワークフローに統合された簡略化された用量調整サポート機能を好む傾向があります。1型ユーザーは、集中管理に対応するリアルタイムデータ共有とカスタマイズ可能なアラートを求めています。これらのパターンを合わせると、画一的な戦略ではスマートインスリンペン市場を最大化できないことが強調されており、適応症全体での完全な採用を解放するには、カスタマイズされたデバイスとソフトウェアのバンドルが必要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:再利用可能プラットフォームがエコシステムのロックインを可能にする

再利用可能デバイスは2025年に55.78%の収益を獲得しており、インスリンカートリッジとサブスクリプション分析プラットフォームに連携した年間使用ペンへのベンダーの注力が背景にあります。消耗品の繰り返し販売は顧客維持を強化し、継続的なファームウェアアップグレードを可能にします。既存のアナログペンをコネクテッドシステムに変換するアタッチメントは、手頃な入門点を提供することで急速に成長しています。しかし、使い捨てスマートペンは、感染管理に敏感な環境やコスト敏感な市場における単回使用の嗜好に合致することで、年平均成長率13.84%のペースで成長しています。簡略化された規制経路と軽量なエレクトロニクスにより、これらのペンは製造の複雑さを軽減します。

両製品タイプの共存は、購買基準の相違を反映しています。大量消費の都市部では、持続可能性とデータの豊富さから再利用可能ペンが好まれる場合がありますが、農村部のクリニックはメンテナンスを最小化する使い捨てを選択します。メーカーは再利用可能なエレクトロニクスと使い捨てリザーバーを組み合わせたハイブリッドラインをますます開発しており、機能の深さと手頃さのバランスを取っています。価格感度が依然として制約となる中、製品のモジュール性はスマートインスリンペン市場シェアの防衛と拡大の中心となるでしょう。

接続技術別:マルチプロトコルソリューションが相互運用性を推進

Bluetoothはほぼ普遍的なスマートフォン互換性と実証済みのバッテリー効率により、2025年の販売の70.62%をリードしています。しかし、支払者、プロバイダー、介護者がシームレスなデータフローを求める中、Bluetooth、NFC、セルラー無線を組み合わせたマルチプロトコル設計は年平均成長率14.09%で進歩しています。NFCは、Wi-Fiやセルラーサービスが不安定な環境でのセキュアなポイントオブケア転送に対応し、統合LTEモデムはスマートフォンを持たない小児または高齢ユーザーの継続的なクラウド同期を確保します。相互運用可能なプラットフォームに対する規制上の奨励がマルチプロトコルへの移行を加速させています。

冗長な接続性は、臨床的洞察を損なう可能性のあるデータギャップを最小化します。時間の経過とともに、柔軟な無線スタックへの移行は、高い稼働時間と堅牢な暗号化を必要とする病院契約をベンダーが確保するのに役立ちます。その結果、接続性のイノベーションはスマートインスリンペン市場内の主要な競争の場であり続け、小規模な参入者が広範な消耗品ポートフォリオを必要とせずに差別化できる領域です。

インスリンタイプ適合性別:速効型の優位性が臨床的嗜好を反映

速効型アナログは、基礎ボーラスと食事時の投与ニーズの両方を効率的に満たすため、主要な適合クラスであり続けています。スマートペンはボーラスにタイムスタンプを付け、投与が忘れられた際に修正を促すことでこれらのインスリンを最適化します。しかし、持効型アナログは次世代の週1回製剤がアドヒアランスの摩擦を低下させることで、最高の年平均成長率13.21%を示しています。これらの長間隔投与に適したペンは、リマインダーとアドヒアランスダッシュボードから恩恵を受け、その価値提案を深めています。

適合性の多様化により、医師はコネクテッドデバイスが収集したライフスタイルデータに基づいて治療計画を個別化できます。精密医療のパラダイムが定着するにつれ、複数のインスリンタイプを柔軟にサポートするペンはより広い処方集ネットワークを活用し、予測期間後半に全体的なスマートインスリンペン市場規模をさらに拡大するでしょう。

流通チャネル別:電子商取引が従来の薬局モデルを破壊

小売薬局は、確立された保険ワークフローとデバイストレーニングサービスにより、2025年の収益の48.95%を占めました。しかし、電子商取引プラットフォームは直接消費者向け価格、自動補充、遠隔医療統合に後押しされ、年平均成長率14.58%で成長する見込みです。Sequelの月額50米ドルプログラムなどのサブスクリプションモデルは、オンラインフルフィルメントが保険会社の摩擦を回避しながらアドヒアランスを向上させる方法を示しています。病院薬局は急性期ケアの開始においてニッチな役割を維持していますが、より広範な普及を制限する予算上の制約に直面しています。

デジタルファーストの流通は、実店舗へのアクセスが限られた農村地域において特に患者の利便性を向上させます。遠隔診療が日常的になるにつれ、デジタルストアフロントは交換用ペンとセンサーのデフォルトのフルフィルメントハブになる可能性があります。このシフトにより、既存企業はチャネル戦略を再調整するか、機動力のある電子商取引ネイティブの競合他社にシェアを譲るリスクに直面しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が市場変革を牽引

病院・クリニックは、一括購入と体系的な糖尿病教育プログラムの恩恵を受け、2025年に51.72%の収益シェアを維持しました。しかし、支払者が慢性疾患管理をコミュニティ環境に移行させる中、在宅ケア環境は年平均成長率14.76%で最も急速に拡大しています。コネクテッドペンは投与データをプロバイダーのダッシュボードに直接送信し、遠隔用量調整と早期介入を可能にします。臨床パイロットでは、在宅モニタリングと体系的なコーチングを組み合わせた場合、HbA1cが1.4%改善し、救急受診が5%減少することが示されています。

新型コロナウイルス感染症のパンデミックは遠隔医療と在宅配送サービスを標準化し、患者の期待を恒久的に変えました。スマートインスリンペンは、個人の生活空間内で投与インテリジェンスを提供することでこれらの期待に応えています。包括的な仮想サポートを提供するベンダーは、この移行を活用し、10年後半にスマートインスリンペン市場を拡大するのに最も有利な立場に置かれるでしょう。

地域分析

北米は2025年の収益の38.10%を生み出しており、メディケアの月額35米ドルのインスリン上限とコネクテッドデバイスに対する確立された償還制度が支えています。FDAのサイバーセキュリティ義務は既存企業の地位を保護する参入障壁として機能しながら、継続的な研究開発投資を促進しています。Novo Nordiskのノースカロライナ州への41億米ドルの拡張投資などの重要な資本コミットメントは、地域需要に対する長期的な信頼を示しています。カナダとメキシコは漸進的な成長に貢献していますが、断片化した支払者の状況には個別の価格戦略が必要です。

欧州は、27カ国にわたる単一のCEマーキング経路を提供する医療機器規則のおかげで安定した勢いを維持しています。GDPRコンプライアンスは固定コストを引き上げますが、データプライバシー基準に関する明確性を提供します。イタリアなどの国々は高度なインスリン送達に対してポジティブな費用対効果を示しており、厳しい国家医療予算の中でもカバレッジ決定を支持しています。SanofiによるドイツへのインスリンペンへのEUR13億の継続的な投資は、この地域の製造上の重要性を示しています。

アジア太平洋地域は、都市化、可処分所得の上昇、および推定1億900万件の未診断糖尿病症例に後押しされ、予測年平均成長率13.18%で際立っています。中国はすでに高いペン普及率を示していますが、手頃さの懸念が持続しており、低価格の使い捨ておよびアタッチメント製品のスペースが開かれています。インド、日本、オーストラリアはそれぞれ異なる規制および償還の軌跡を示しており、細かい市場参入計画が必要です。モバイルヘルスソリューションの急速な採用は、多様な医療インフラ全体でのリモートモニタリングへの高まる需要を満たす統合ペンとCGMのバンドルを支持しています。

競争環境

スマートインスリンペン産業は、プラットフォームレベルの競争によって推進される中程度の統合を反映しています。Medtronic、Novo Nordisk、Tandem Diabetes Care、Abbottはスマートペン、CGM、投与アルゴリズムをクローズドエコシステムに連携させ、患者が断片的なアップグレードを行うことを抑止しています。これらの企業は確立された規制チームとサイバーセキュリティフレームワークを活用し、セクション524Bルールへのコンプライアンスを容易にしています。AbbottとMedtronの世界的な提携に例示されるパートナーシップ活動は、対象患者プールを拡大し、完全な社内開発なしに機能アップグレードを加速させています。

新興プレーヤーは価格破壊とユーザー中心のデザインに注力しています。Sequel Med Techの直接消費者向けモデルは月額コストを削減し、CeQurは簡略化されたウェアラブルパッチペンに向けて新たな資金を投入しています。技術的差別化はますますAIベースの投与推奨エンジンとマルチプロトコル接続性に依存しています。支払者がアウトカムベースの契約に移行するにつれ、有害事象の減少に関する縦断的なエビデンスを提供できるベンダーが交渉上の優位性を獲得するでしょう。

参入障壁は現在、臨床的便益、サイバーセキュリティの準備、および相互運用可能なアーキテクチャの組み合わせた証拠にかかっています。多様化されたインスリンポートフォリオを持つ既存企業は、薬剤収益を通じてデバイスマージンを補助し、その優位性を強化できます。一方、価格ポイントと流通ロジスティクスがプレミアムブランドに課題をもたらす新興市場にはホワイトスペースが残っています。戦略的な現地製造とモジュール製品ラインは、これらのセグメントを解放し、全体的なスマートインスリンペン市場のリーチを拡大する可能性があります。

スマートインスリンペン産業リーダー

Novo Nordisk A/S

Eli Lilly and Company

Medtronic plc

Abbott Laboratories

Ypsomed

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Tandem Diabetes CareとAbbottは、早期糖尿病性ケトアシドーシス検出を目的として、将来のグルコース・ケトンセンサーデータを自動インスリン送達システムと統合することに合意しました。

- 2025年4月:Biolinqは、ペンベースの投与フィードバックに関連するマルチアナライト装着型センサーの商業化に向けて1億米ドルのシリーズCを調達しました。

- 2025年4月:MedtronicはMiniMed 780Gを代替コントローラーとして、SmartGuardアルゴリズムを相互運用可能な血糖コントローラーとして510(k)申請を提出しました。

- 2025年3月:Vivani Medicalは、注射療法における新たな競争ベクターを強調する年1回投与のセマグルチドインプラントNPM-139の前臨床データでポジティブな結果を発表しました。

- 2025年3月:Sequel Med TechはAbbott Libre 3 Plusとの統合を備えたtwiistポンプを、節約プログラムを通じて月額約50米ドルで商業的に発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、スマートインスリンペン市場を、投与量とタイミング(多くの場合血糖データも)を記録し、これらの詳細をBluetoothまたはNFCを通じてコンパニオンアプリと同期する、コネクテッドな再利用可能または使い捨てのインスリン送達デバイスとして定義しています。世界中の工場出荷量と関連デバイス収益を追跡し、標準ペンをコネクテッドペンに変換するレトロフィットキャップも捕捉しています。

スコープの除外:従来の非コネクテッドペンとスタンドアロンのインスリンポンプは当社の規模算定の対象外です。

セグメンテーション概要

- 適応症別

- 1型糖尿病

- 2型糖尿病

- 製品タイプ別

- 再利用可能なスマートペン

- 使い捨てスマートペン

- スマートペンアタッチメント・キャップ

- 接続技術別

- Bluetooth

- 近距離無線通信(NFC)

- マルチプロトコル(Bluetooth+NFC・セルラー)

- インスリンタイプ適合性別

- 速効型アナログ

- 持効型アナログ

- 混合製剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- 電子商取引

- エンドユーザー別

- 在宅ケア環境

- 病院・クリニック

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の内分泌専門医、病院薬局バイヤー、デバイス製品マネージャー、デジタルヘルス支払者との構造化された通話により、普及率、実世界の価格設定、交換サイクルを検証し、すべての二次的な前提を微調整しています。

デスクリサーチ

国際糖尿病連合、FDA 510(k)ファイル、ユーロスタット貿易シート、国家健康ポータルなどのティア1の公開ソースをスクリーニングすることから始め、インスリンユーザーと輸入フローの規模を算定します。年次報告書、10-K、Questelの特許データ、査読済みの投与研究、Volzaの税関ログ、Dow Jones Factiva のニュースフィードが平均販売価格と採用曲線を精緻化します。第2のスイープでは、償還リスト、デバイスリコール通知、臨床試験登録簿を確認し、チームが早期の需要シフトを検出できるようにします。記載されているタイトルは例示的なものであり、Mordor のアナリストによって他の多くの出版物がクロスチェックされています。

市場規模算定と予測

スマートペン普及率と世界加重平均販売価格を乗じた有病率から治療済みへのトップダウンビルドで2025年を基準とします。選択されたサプライヤーのロールアップとチャネルチェックは、合計が調整される前のボトムアップのガードレールとして機能します。主要な入力には、診断済みインスリン人口、ペン交換間隔、Bluetoothモジュールのコスト低下、償還比率、投与記録アドヒアランスが含まれます。シナリオ分析によってストレステストされた多変量回帰が2030年までの値を予測します。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、フラグが立てられた差異は再確認を引き起こします。モデルは毎年更新され、リコール、償還の変化、または合併については、クライアントへの納品前に中間更新が行われます。

当社のスマートインスリンペンベースラインが信頼される理由

企業によってスコープ、地域、通貨年が異なるため、公表されている数値は異なります。

Mordor Intelligenceは一貫した定義、デュアルパス検証、年次更新を適用しているため、インプットは整合性が保たれ最新の状態を維持します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 9億2,000万米ドル(2025年) | ||

| 9億米ドル(2025年) | グローバルコンサルタントA | 通貨タイミングの同等性なしに新興市場と先進市場の平均販売価格を混在させている |

| 8億5,000万米ドル(2024年) | 産業トラッカーB | 過去の基準年であり一次検証なし |

| 1億8,000万米ドル(2025年) | 業界誌C | レトロフィットキャップとNFCモデルを除外している |

この比較は、当社の厳格な変数選択とデュアルパスモデリングが、意思決定者が信頼し繰り返し使用できるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

スマートインスリンペン市場の現在の価値はいくらですか?

市場は2026年に10億3,000万米ドルと評価されており、2031年までに18億5,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率12.32%で成長します。

適応症別でどのセグメントがリードしていますか?

2型糖尿病が68.12%の収益シェアを保持し、1型糖尿病は2031年まで最速の年平均成長率14.02%を記録しています。

北米の地域シェアはどのくらいですか?

北米は世界収益の38.10%を占めており、強力な償還制度と早期の技術採用に支えられています。

最も一般的な接続技術は何ですか?

最も一般的な接続技術は何ですか?

マルチプロトコルペンが注目を集めている理由は何ですか?

データの信頼性と相互運用性を向上させ、シームレスなエコシステム統合に対する規制上および臨床上の要求を満たしているためです。

成長に対する主な制約は何ですか?

プレミアムデバイスの価格と高まるサイバーセキュリティコンプライアンスコストが最も重大な逆風をもたらしており、特に新興市場においてその影響が大きいです。

最終更新日: