スマートホームプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

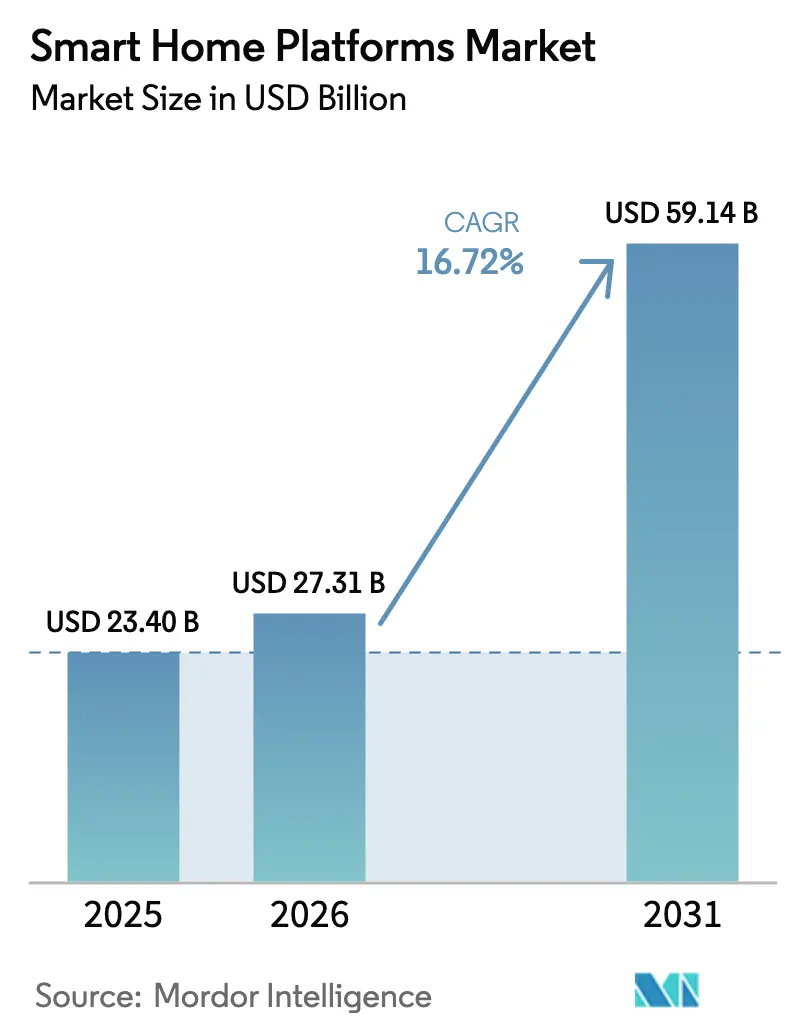

| 市場規模 (2026) | 27.31 十億米ドル |

| 市場規模 (2031) | 59.14 十億米ドル |

| 成長率 (2026 - 2031) | 16.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームプラットフォーム市場分析

2026年のスマートホームプラットフォーム市場規模は270億3,100万米ドルと推定され、2025年の234億米ドルから成長し、2031年には591億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 16.72%で成長します。この成長は、200社以上のベンダーが支持するMatterスタンダードで稼働する統合エコシステムへの、デバイスサイロからの決定的な移行を反映しています。テレコムが主導するサブスクリプションバンドル、ホームオフィス要件を高めるハイブリッドワークの嗜好、そして欧州と日本における高騰するエネルギーコストが、スマートホームプラットフォーム市場の顧客基盤を継続的に拡大しています。プライバシー意識の高まりが製品設計をエッジ強化型アーキテクチャへと誘導する一方、政府の省エネ住宅向けインセンティブが主要地域での普及を促進しています。グローバル大手がコネクテッドホーム体験の主導権をめぐってニッチ専門企業と競い合う中、競争の激しさは依然として高い水準を維持しています。

主要レポートのポイント

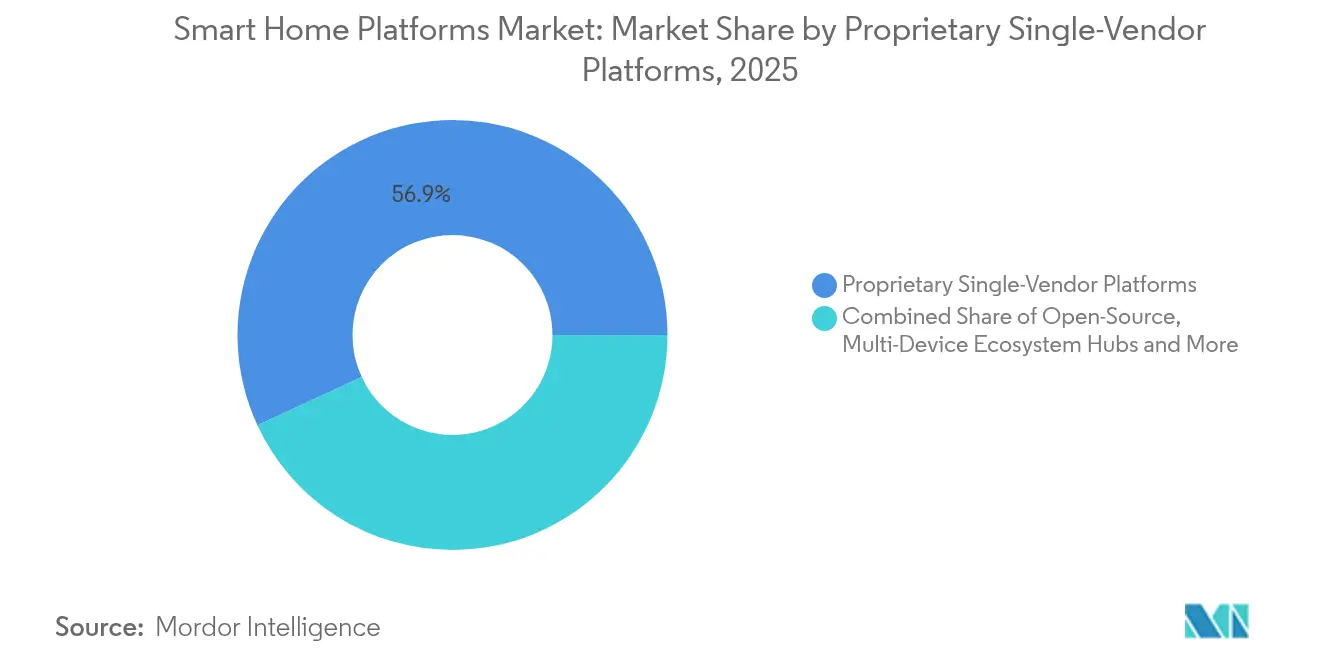

- プラットフォームタイプ別では、独自仕様シングルベンダープラットフォームが2025年のスマートホームプラットフォーム市場において収益シェア56.90%を占め、一方でオープンソースプラットフォームは2031年にかけてCAGR 18.05%で成長すると予測されています。

- 通信技術別では、Wi-Fiが2025年のスマートホームプラットフォーム市場シェアの45.30%をリードし、ThreadおよびMatterはCAGR 23.10%で拡大すると予測されています。

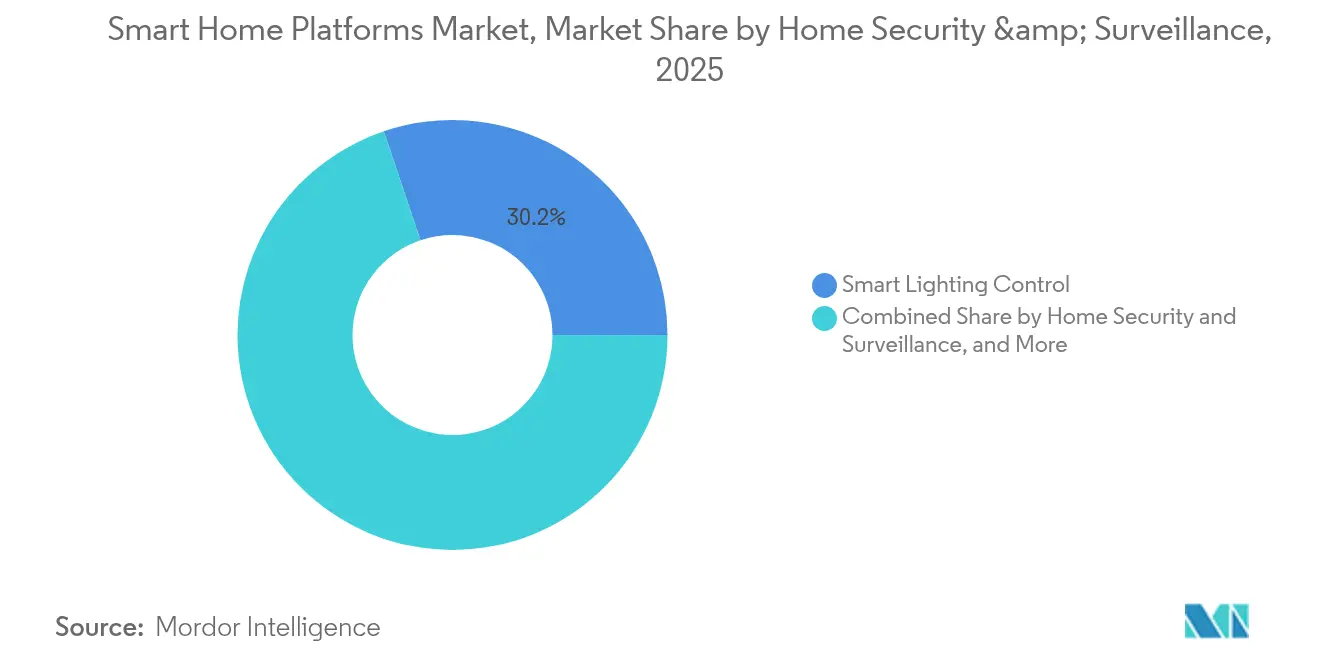

- アプリケーション別では、ホームセキュリティ・監視が2025年のスマートホームプラットフォーム市場シェアの30.10%を占め、ウェルネス・介護支援はCAGR 20.20%で上昇する見込みです。

- 展開モデル別では、クラウドベースソリューションが2025年のスマートホームプラットフォーム市場規模の81.00%を占め、オンプレミスエッジ・ローカルソリューションはCAGR 19.10%で進展しています。

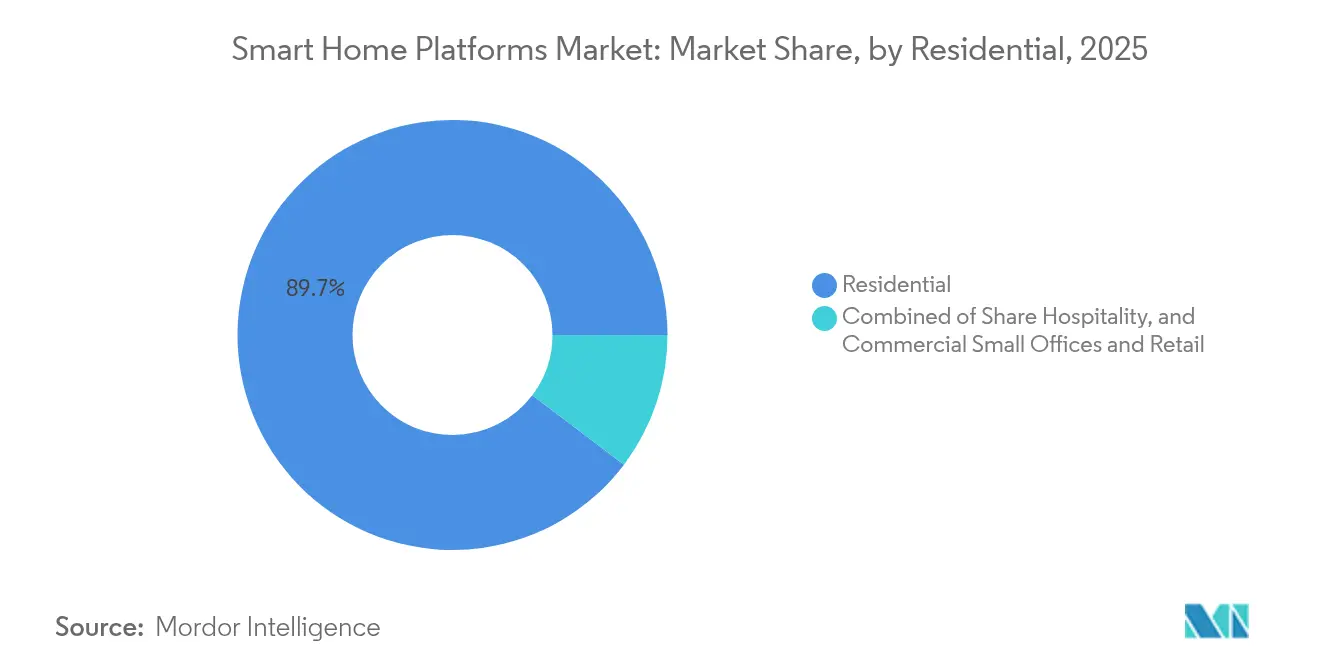

- エンドユーザー別では、住宅セグメントが2025年に89.70%のシェアを占め、ホスピタリティはスマートホームプラットフォーム市場においてCAGR 16.95%で最も急成長するコホートとなっています。

- 販売チャネル別では、Eコマースおよびマーケットプレイスが2025年に36.20%のシェアを獲得しましたが、テレコム・ISPバンドルサービスはスマートホームプラットフォーム市場においてCAGR 22.30%で最も急速に拡大しています。

- 地域別では、北米が2025年に39.60%のシェアで首位を占め、中東・アフリカはスマートホームプラットフォーム市場において2031年までCAGR 13.75%を記録すると予測されています。

- Amazon、Google、Apple、Samsung、Comcastは2025年に合計で大きな市場シェアを共同で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Matterインターオペラビリティ標準の急速な普及 北米と欧州におけるエコシステム収束の加速 | +4.5% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| テレコムおよびISPによるスマートホームサブスクリプションのバンドル化 アジアの都市部中産階級へのプラットフォーム普及促進 | +3.8% | アジア太平洋、中国・日本・韓国での早期普及 | 短期(2年以内) |

| 欧州における高齢化人口が医療サービスと統合された 遠隔ウェルネス・介護支援プラットフォームへの需要を促進 | +3.2% | 欧州、ドイツ・イタリア・フランスで最も強い影響 | 長期(4年以上) |

| 欧州と日本における電力価格の上昇が スマートエネルギー管理プラットフォームの導入を促進 | +2.9% | 欧州および日本 | 中期(2〜4年) |

| パンデミック後のハイブリッドワーク嗜好が 北米における統合ホームオフィス自動化ソリューションへの需要を増加 | +2.1% | 北米 | 短期(2年以内) |

| 住宅エネルギー効率改修に対する政府インセンティブが スマートHVACプラットフォーム普及を補助 | +1.8% | EU・英国・日本で最も強い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Matterインターオペラビリティ標準の急速な普及によるエコシステム収束の加速

Matterはかつてスマートホームプラットフォーム市場の成長を妨げていた互換性の壁を取り除いています。デバイスはクラウドゲートウェイを経由せずにローカルで検出・接続し、低レイテンシと強固なプライバシーを実現します。2024年12月にリリースされたMatter 1.4では、Wi-Fiルーター、ヒートポンプ、太陽光パネルが追加され、全家庭エネルギーオーケストレーションの基盤が整いました。クロスプラットフォーム機能が購買者の最優先事項となる中、ベンダーはユーザーを囲い込むのではなく、革新で競争しなければなりません。Matterの分散型コンプライアンス台帳は、欧州のプライバシー重視の消費者の間でさらなる信頼を構築しています。

テレコムおよびISPによるスマートホームサブスクリプションのバンドル化によるプラットフォーム普及促進

通信事業者はコネクテッドホームサービスをブロードバンド契約に組み込み、初期費用を削減して設置サービスを提供しています。台湾モバイルの「スマーターホーム」スイートは、都市部アジアにおけるこのモデルの牽引力を示しています。テレコムはデジタルライフマネージャーとして自らを再定義しており、ハードウェアブランドはパートナーシップを結ぶか、チャネルの関連性を失うかという圧力にさらされています。初期の成功が欧州やラテンアメリカでも同様のパッケージを促進し、スマートホームプラットフォーム市場の消費者へのルート戦略を再形成しています。

欧州における高齢化人口が遠隔ウェルネス・介護支援プラットフォームへの需要を促進

人口動態が欧州を健康中心のコネクテッドホームのテストベッドに変えています。統合システムはモーションセンサー、転倒検知、バイタルモニタリングを、高齢者・介護者・医療従事者をつなぐセキュアなポータルに組み込んでいます。普及は価値の明確さと手頃な価格にかかっており、プラットフォームは厳格な医療データプライバシー規則をナビゲートしながら高齢者向けのインターフェースを簡素化しています。生活の質向上と入院期間短縮への注目が、ウェルネスソリューションのCAGR 20.9%を牽引し、スマートホームプラットフォーム市場の最大の成長レバーとなっています。

欧州と日本における電力価格の上昇がスマートエネルギー管理プラットフォームの導入を促進

数年来の高水準にある光熱費が、エネルギー管理をあれば便利なものから必須のものへと変えています。AI駆動のコントローラーは使用パターンを学習し、負荷を低料金時間帯に自動シフトします。屋上太陽光発電、蓄電池、デマンドレスポンスインセンティブと組み合わせることで、家庭はグリッド資産となります。政府が改修プロジェクトを補助し、普及を加速させ、スマートホームプラットフォーム市場をより広範なスマートグリッド構想に組み込んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびGDPRコンプライアンスの複雑性が EUにおけるクラウドベースプラットフォームの普及を制限 | -2.3% | 欧州連合 | 中期(2〜4年) |

| 新興市場における断片化した接続プロトコルが プラットフォームベンダーの統合コストを増加 | -1.9% | アジア太平洋(先進市場を除く)、ラテンアメリカ、アフリカ | 短期(2年以内) |

| 高い初期ハードウェアコストが 価格に敏感なラテンアメリカの家庭での普及を抑制 | -1.4% | ラテンアメリカ | 中期(2〜4年) |

| 専門インストーラーネットワークの不足が 中東・アフリカにおける大規模展開を妨害 | -1.1% | 中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびGDPRコンプライアンスの複雑性がクラウドベースプラットフォームの普及を制限

欧州の規制は明示的な同意、目的の制限、最小限のデータ収集を義務付けています。常時テレメトリーに依存するクラウドモデルは、エッジ処理とパーソナルデータストアを中心に再設計する必要があり、中小ベンダーのリソースを圧迫し、スマートホームプラットフォーム市場内の競争の多様性を狭めています。プライバシーバイデザインの原則は、今や差別化要因ではなく基本要件となっています。

高い初期ハードウェアコストが価格に敏感な南米の家庭での普及を抑制

包括的なスマートホームキットは家庭の数ヶ月分の収入に相当することが多くあります。為替変動と輸入関税が国際ブランドの価格を押し上げ、地元の低コスト代替品への関心を高めています。時間をかけてデバイスを追加できるモジュール式キットが支持を集めていますが、価格が地域の購買力に合致するまで普及は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:オープンソースが勢いを増す一方、独自仕様がリードを維持

独自仕様エコシステムが2025年の収益の56.90%を支配しました。これらの製品のスマートホームプラットフォーム市場規模は、洗練されたユーザーエクスペリエンスと厳選されたデバイスを反映しています。しかし、技術志向のユーザーが柔軟性とローカル制御を求める中、オープンソースの代替品はCAGR 18.05%で拡大しています。ブランドが独自のユーザーフローを維持しながらサードパーティデバイス向けにMatter APIを公開するハイブリッドアプローチが台頭しています。

Home Assistantなどのオープンソースコミュニティは急速なペースで統合機能を追加し、愛好家とプロのインストーラーの両方に向けてポジションを確立しています。独自仕様の大手企業は、より深い音声アシスタント、セキュリティレイヤー、サブスクリプションサービスで対応しています。インターオペラビリティが拡大するにつれ、プラットフォームの差別化はAI駆動の自動化、データプライバシーの保証、クロスバーティカルパートナーシップへとシフトしており、これらはスマートホームプラットフォーム産業における将来の勝者を決定づける特徴です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:ThreadおよびMatterがレガシープロトコルを刷新

Wi-Fiは家庭への普及率がほぼ普遍的であることから、2025年に45.30%のシェアを維持しました。それでも、ThreadおよびMatterはCAGR 23.10%で急速に進展し、メッシュの耐障害性とバッテリー寿命を向上させています。デュアルラジオを搭載したマルチプロトコルハブが移行経路を円滑にし、後方互換性を維持しながら消費者をIPネイティブスタックへと誘導しています。

次世代のWi-Fi 6およびWi-Fi 7は輻輳を軽減し、セキュリティカメラや高帯域幅ストリームをサポートします。Bluetooth低エネルギーはモバイルプロビジョニングのニッチを維持していますが、ZigbeeとZ-Waveは出荷台数の減少に直面しています。セルラーNB-IoTサービスは、別荘の周辺センサーなど、オフプレミスの到達範囲を必要とするユースケースを確保しています。その結果、スマートホームプラットフォーム市場は、単一のMatter駆動アプリケーション層の下でマルチプロトコル家庭へと進化しています。

アプリケーション別:ウェルネス・介護支援がセキュリティを成長勢いで追い越す

セキュリティ・監視は依然として2025年の支出の30.10%でリードしていますが、遠隔ケアに結びついたウェルネスプラットフォームが最も急速に成長しています。セキュリティのスマートホームプラットフォーム市場シェアは、AIビデオ分析と生体認証ロックに支えられ、防御可能な状態を維持しています。しかし、在宅介護ソリューションはユーザー報告の満足度と定着率が高く、健康データ管理へのエコシステム拡大を促進しています。

光熱費の高騰に伴いエネルギー節約型HVACコントロールが台頭し、スマート照明は利便性を即座に求める初めてのユーザーへの入口として依然として機能しています。転倒アラートが通路照明を起動し、対応者のためにドアを解錠するマルチドメインオーケストレーションは、プラットフォームの価値がカテゴリーをまたいで複合的に高まり、スマートホームプラットフォーム市場における顧客維持を強化する様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:エッジアーキテクチャがクラウドの優位性に挑戦

クラウドベース製品がアクティブシステムの81.00%を占めています。それにもかかわらず、プライバシー規制とレイテンシ要求がオンプレミスエッジ展開のCAGR 19.10%を押し上げています。消費者はより速い応答時間、オフライン耐障害性、データ露出の低減を享受しています。ベンダーは機密性の高いトリガーにはローカル推論を、パターン認識とファームウェアアップデートにはクラウド分析を組み合わせ、バランスの取れたハイブリッドスタックを構築しています。

エッジの勢いがコンパクトなAIアクセラレーターへの需要を刺激し、スマートホームプラットフォーム市場における半導体設計の受注と新たなパートナーシップを促進しています。大手プロバイダーは、個人ビデオをすべてオンサイトで処理するプレミアムプライバシー層をバンドルし、厳格なコンプライアンスの対象となる欧州および企業クライアントをターゲットにしています。

エンドユーザー別:ホスピタリティがコネクテッドルームの設計を採用

住宅スペースが2025年の出荷台数の89.70%を占めていますが、ホテルや民泊はCAGR 16.95%で拡大しています。プラットフォームはゲストの好みをクラウドに保存し、複数の施設にわたって呼び出せるようになっています。不動産管理者は空室時のエネルギー節約モードを自動化し、光熱費とメンテナンスコストを削減しています。住宅の中では、集合住宅の開発業者が建物全体の接続性を標準設備に組み込み、入居者の魅力を高めています。

高級住宅のオーナーは職人グレードのインターフェースと音声起動シーンに対価を払う一方、主流の購買者は段階的なスターターキットを好みます。この分断により、スマートホームプラットフォーム産業内での段階的な価格戦略が可能となり、プレミアムマージンを希薄化することなく幅広いリーチを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:テレコムバンドルが市場参入の計算式を書き換える

Eコマースが2025年の取引量の36.20%を占めましたが、テレコムバンドルはCAGR 22.30%で全チャネルを上回っています。サービス契約にわたってハードウェアコストを分散させることでステッカーショックを解消し、ターンキー設置を提供します。OEMウェブストアは依然として忠実なフォロワーを引き付けていますが、テレコムの利便性に匹敵するためには体験型小売を強化する必要があります。プロのインテグレーターは、専門知識が報酬を生む複雑な案件—高級ヴィラ、ブティックホテル、複合用途開発—へとシフトしています。

テレコムが家庭の財布シェアを争う中、契約ベースのモデルはプラットフォームベンダーに予測可能な収益をもたらし、ネットワーク事業者の解約率を低下させます。この共生関係がテレコムをスマートホームプラットフォーム市場の中心的なゲートキーパーとして定着させています。

地域分析

北米は収益の39.60%を支配し、仕事・余暇・エネルギー管理を単一のダッシュボードに融合させる使用トレンドを設定しています。米国での普及は、大手ブランドからのMatter対応製品の発売と強固なブロードバンド普及率によって加速しています。カナダの寒冷な気候は学習型サーモスタットと窓断熱材への関心を高め、メキシコの拡大する中産階級はより高度なデバイスエコシステムを解放するファイバー展開の恩恵を受けています。国内の競争では、ビッグテックベンダーがサブスクリプションサービスを拡大していますが、地域特有の参入企業がセキュリティとHVACのニッチで繁栄しています。

アジア太平洋は極端な多様性を内包しており、韓国のギガビットアパートメントからインド農村部のモバイルのみの家庭まで多岐にわたります。日本、シンガポール、韓国は成熟したエコシステムを享受しており、多くの場合テレコムバンドルによって調整されています。中国の国内チャンピオンは低価格で機能豊富なキットを提供し、多国籍の既存企業に挑戦しながら東南アジアへの輸出も行っています。散発的な固定ネットワークに制約された新興経済圏は、デバイス制御にセルラーバックホールとスーパーアプリに依存しており、地域全体のスマートホームプラットフォーム市場に独自の特色を与えています。

欧州は積極的なエネルギー政策と人口の高齢化により、安定した成長軌道を維持しています。英国がセキュリティの普及をリードし、ドイツはエネルギー最適化に注力しています。フランスとイタリアは高齢市民のケアのための介護支援パイロットを実施しています。GDPRがオンプレミスソリューションへの強い需要を促進し、国家の改修補助金がスマートHVACと照明の設置を加速させています。中東・アフリカは新興段階にあるものの、湾岸の高級開発と南アフリカの都市部における技術的な準備の高まりにより、CAGR 13.75%を記録しています。インストーラー能力の不足と輸入関税が展開ペースを抑制していますが、政府のスマートシティ構想が将来の需要経路を切り開いています。

競合ランドスケープ

Amazon、Google、Apple、Samsung、Comcastが支配し、合計で大きな市場シェアを保有するスマートホームプラットフォーム市場は、高い集中度を示しています。これらの企業は規模の利益を活用しており、大量市場向けハードウェアライン、クラウド資産、大規模な研究開発予算を持っています。各社はプラットフォームをコマンド・レスポンス層から先読みサービスへと変革するAIエンジンを組み込んでいます。

中堅の競合企業は垂直スライスで成功を収めています。エッジ専用ハブはGDPR対応の顧客向けにプライバシーを強調しています。賃貸物件プラットフォームはキーレスエントリーとエネルギーサイクリングのための家主向けダッシュボードを提供しています。ウェルネス系スタートアップは医療グレードのセンサーを統合し、認証上の優位性を追求しています。企業が在室検知とセキュアなオンボーディングのための機械学習パイプラインを特許取得する中(例:US9412248B1)、知的財産をめぐる争いが激化し、差別化された機能の周囲の堀を守っています。

2025年の戦略的な動きはエネルギーオーケストレーションとマルチモーダルディスプレイを際立たせています。SamsungのFlex Connectは家電の負荷をグリッド信号に対してバランスさせ、電力会社との提携を模索しています。AppleのFaceTime対応ホームディスプレイはプライバシー中心の境界内でエコシステムの定着度を高めています。Amazonはブランド付き検知器で安全ニッチに浸透し、GoogleはMatterネイティブAPIを中心にNestを刷新しています。ユーザー設置可能な蓄電池とデマンドレスポンスファームウェアの急増は、耐障害性と持続可能性が決定的な購買要因としての転換を強調しています。

スマートホームプラットフォーム産業のリーダー企業

Amazon.com Inc.

Alphabet Inc. (Google LLC)

Apple Inc.

Samsung Electronics Co. Ltd.

Comcast Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AmazonはAlexa統合型CO・煙感知器を発表し、安全ハードウェアラインを拡充しました。

- 2025年4月:AppleはFaceTimeとMatter制御を備えたスマートホームディスプレイを発売し、HomeKitのリーチを拡大しました。

- 2025年3月:SamsungはSmartThings Flex Connectを発表し、家電のエネルギー使用をグリッド状況と連携させるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートホームプラットフォーム市場を、単一のアプリケーション、音声アシスタント、またはハブを通じてコネクテッド家庭用デバイス、照明、HVAC、セキュリティ、エンターテインメント、キッチンを統合・自動化・遠隔管理するソフトウェア中心かつクラウド対応の制御層によってグローバルで獲得される収益として定義しています。このモデルは、スタンドアロンハードウェアの販売ではなく、デバイスメーカーが支払うライセンス料、サブスクリプション収入、および組み込みプラットフォームロイヤルティを追跡しています。

調査範囲の除外:オープンなアプリケーションプログラムインターフェースを持たない単一目的のスマートスピーカー、カメラ、またはサーモスタットの販売は数値の対象外です。

セグメンテーションの概要

- プラットフォームタイプ別

- 独自仕様シングルベンダープラットフォーム

- オープンソースプラットフォーム

- マルチデバイスエコシステムハブ

- DIYアプリ中心プラットフォーム

- 通信技術別

- Wi-Fi

- BluetoothおよびBLE

- Zigbee

- Z-Wave

- ThreadおよびMatter

- セルラー・NB-IoT

- その他

- アプリケーション別

- スマート照明制御

- ホームセキュリティ・監視

- HVACおよびエネルギー管理

- ホームエンターテインメントおよびインフォテインメント

- スマートキッチンおよび家電

- ウェルネスおよび介護支援

- その他

- 展開モデル別

- クラウドベース

- オンプレミスエッジ・ローカル

- エンドユーザー別

- 住宅

- ホスピタリティ

- 商業用小規模オフィスおよび小売

- 販売チャネル別

- 直接OEM

- Eコマースおよびマーケットプレイス

- プロのインストーラー・インテグレーター

- テレコム・ISPバンドルサービス

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアにわたるチップセットベンダー、音声アシスタント製品マネージャー、ブロードバンドバンドルチーム、プロのインストーラーにインタビューを実施しました。これらの議論により、アクティブユーザーの解約率、ハブのアタッチ率、新興のインターオペラビリティの課題に関するギャップが埋められ、最終承認前に前提条件を再調整することができました。

デスクリサーチ

国際電気通信連合、米国エネルギー情報局、欧州統計局、中国信息通信研究院、ブロードバンドフォーラムの公開データセットから始め、プラットフォーム普及を形成する家庭の接続性、電力価格、インターネット普及率を記述しました。企業の提出書類、投資家向け資料、信頼性の高い業界誌は、開示されたサブスクライバー数、料金体系、標準ロードマップを明らかにしました。D&B HooversやDow Jones Factivaなどの有料リソースは、トレンドのベースラインを固める過去の財務情報とニュースフローを提供しました。このリストは例示的なものであり、他にも多くのソースが調査結果の検証と明確化に役立っています。

第二のパスでは、Matter 1.2仕様や地域のデータプライバシー規則を含む政策・標準資料をマッピングし、Mordorアナリストが作成した地理的内訳を導きました。これらのインプットを合わせることで、対象とするすべての地域の総アドレス可能なコネクテッドホームベース、プラットフォーム価格帯、技術ミックスの概要が描かれます。

市場規模・予測

国別のコネクテッドホーム世帯数から始まり、プラットフォーム普及率と平均サブスクリプション支出を乗じて収益プールを算出するトップダウン構築を適用しています。次に、アクティブアカウントとサービス価格の選択的なサプライヤーロールアップで結果を裏付けています。主要変数には、ブロードバンド世帯の成長、Matter対応デバイスの出荷台数、設置済み音声アシスタントベース、実質電力価格、テレコムバンドルの普及が含まれます。多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析が関税ショックや標準の遅延に対して調整します。一次インタビューからの加重平均が、開示が部分的な箇所のギャップを埋めます。

データ検証・更新サイクル

アウトプットは、独立したベンチマークと異常値を比較し、必要に応じて新たな専門家へのコールバックを起動する二段階のアナリストレビューを経ます。レポートは毎年更新され、主要な合併、標準リリース、または関税変更後には中間更新が行われ、クライアントが最新の見解を受け取れるようにしています。

Mordorのスマートホームプラットフォームベースラインが信頼性を持つ理由

企業が異なる製品バスケット、価格前提、通貨基準、更新頻度を選択するため、公表された推計はしばしば乖離します。Mordorの厳格な範囲と年次の世帯レベルの再構築により、Mordorのベースラインは信頼性が高くなっています。

主要なギャップの要因:一部の出版社はデバイス収益とプラットフォーム料金を混在させており、他社は音声アシスタントソフトウェアのみをモデル化し、一次検証なしに古い料金を外挿するものもあり、これにより当社の数値と比較して値が過大または過小評価されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 234億米ドル(2025年) | ||

| 234億5,000万米ドル(2025年) | グローバルコンサルタントA | サブスクライバー料金は公開ニュースのみから取得、専門家チェックが限定的 |

| 845億米ドル(2024年) | 産業出版社B | ハードウェア販売とプラットフォームを組み合わせ、単一シナリオ予測を使用 |

これらの比較は、Mordorの透明な変数選択、一次調査に裏付けられた前提条件、および年次更新が、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

スマートホームプラットフォーム市場の現在の規模は?

市場は2026年に270億3,100万米ドルと評価されており、2031年までに591億4,000万米ドルに達すると予測されています。

最も急速に成長しているプラットフォームカテゴリーはどれですか?

オープンソースプラットフォームがCAGR 18.05%で成長をリードしており、ユーザーが柔軟性とシングルベンダーへの依存からの独立を求めています。

ThreadおよびMatterの普及が加速している理由は何ですか?

ThreadおよびMatterはデバイスの互換性問題を解決し、メッシュの信頼性を向上させ、IPネイティブ通信をサポートすることで、このプロトコルグループのCAGR 23.10%を牽引しています。

テレコムバンドルは普及においてどのような役割を果たしていますか?

テレコム・ISPバンドルは初期費用を削減してターンキー設置を提供し、特にアジアの高密度都市においてCAGR 22.30%で市場リーチを拡大しています。

エッジコンピューティングはプラットフォームの選択にどのような影響を与えますか?

エッジ展開はより速い応答とより強固なプライバシーのためにデータをローカルで処理し、規制とユーザーの懸念が高まる中でCAGR 19.10%で成長しています。

最終更新日: