米国ホームサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

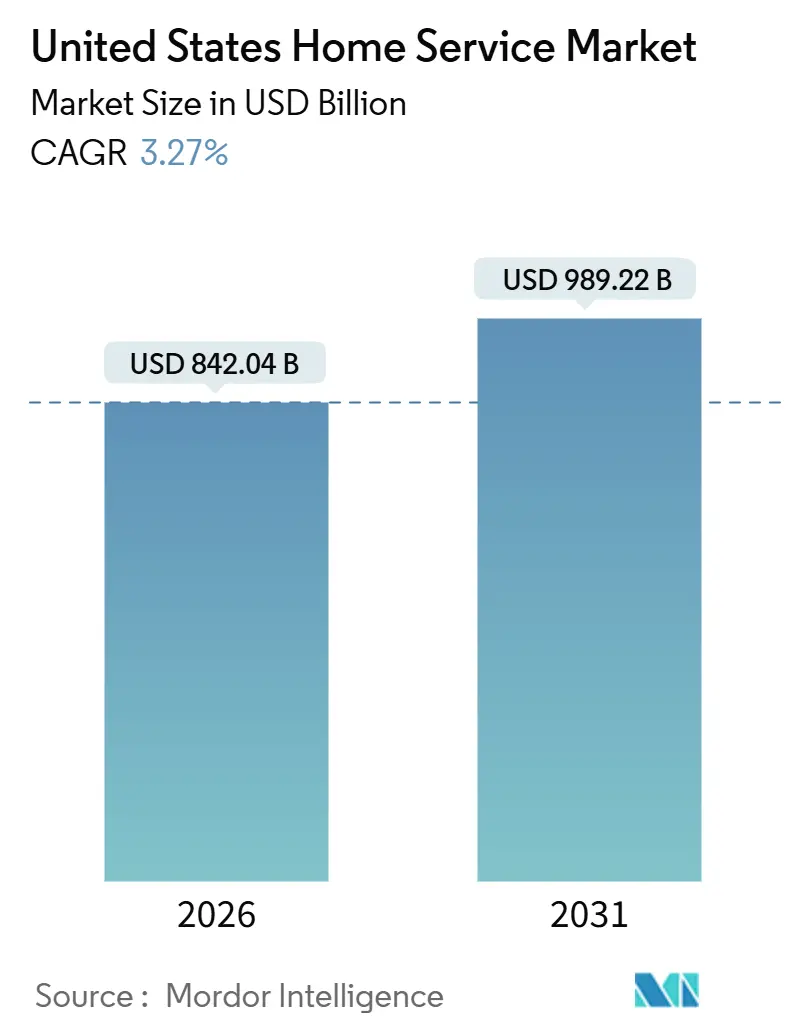

| 市場規模 (2026) | 842.04 十億米ドル |

| 市場規模 (2031) | 989.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームサービス市場分析

米国ホームサービス市場規模は2026年に8,420億4,000万米ドルとなり、予測期間中の年平均成長率3.27%で2031年までに9,892億2,000万米ドルに達する見込みです。需要は、老朽化する住宅ストック、高い住宅ローン金利による住宅所有者のロックイン、そして事後対応型修理からAI対応メンテナンスプランへのシフトによってますます形成されており、サービスプロバイダーに継続的な収益関係をもたらしています。2024年に購入された米国の住宅の築年数中央値は36年であり、2012年に購入された住宅より丸10年古く、繰り延べメンテナンス負債の着実な蓄積を裏付けています。2026年まで6%から6.5%の間で推移すると予想される高い住宅ローン金利は家計の移動を凍結させ、転居に充てられたかもしれない資金をリノベーション予算へと振り向けています[1]住宅ローン銀行協会、「MBA予測:2026年の一戸建て住宅ローン総組成額は8%増の2兆2,000億米ドルに」、住宅ローン銀行協会、www.mba.org。エネルギー改修に対する税額控除や州が管理する還付金は、ヒートポンプ、気密化、パネルアップグレードへの設置工事を引き続き誘導しており、大規模リモデルが資金調達コストに敏感な状況においても設置工事の構成を支えています。デジタルマーケットプレイスと組み込みチェックアウトは検索・予約の摩擦を圧縮し、プラットフォームがAIによるスコーピングと即時確認に投資するにつれてより多くの取引がオンラインに移行しています。慢性的な労働力不足と不均一な自治体のライセンス要件が地域間のコスト格差を拡大させ、事業者はマージンを守るためにテクノロジー、体系的な会員制度、ルート密度戦略を活用するよう迫られています。

主要レポートのポイント

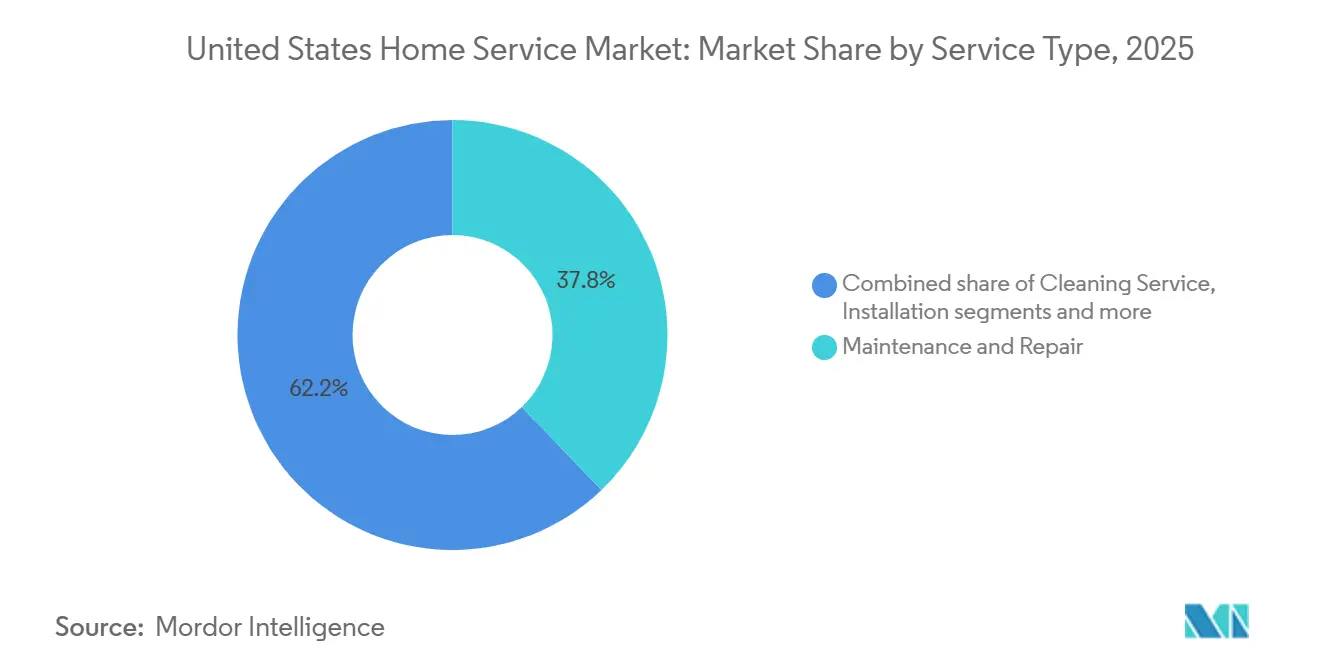

- サービスタイプ別では、メンテナンス・修理が2025年の米国ホームサービス市場シェアの37.82%をリードし、設置・スマートホーム統合は2031年まで年平均成長率4.34%で拡大する見込みです。

- 予約チャネル別では、オフライン/従来型が2025年の米国ホームサービス市場規模の65.13%を占め、オンラインマーケットプレイス&アプリは2031年まで年平均成長率3.56%で成長する見込みです。

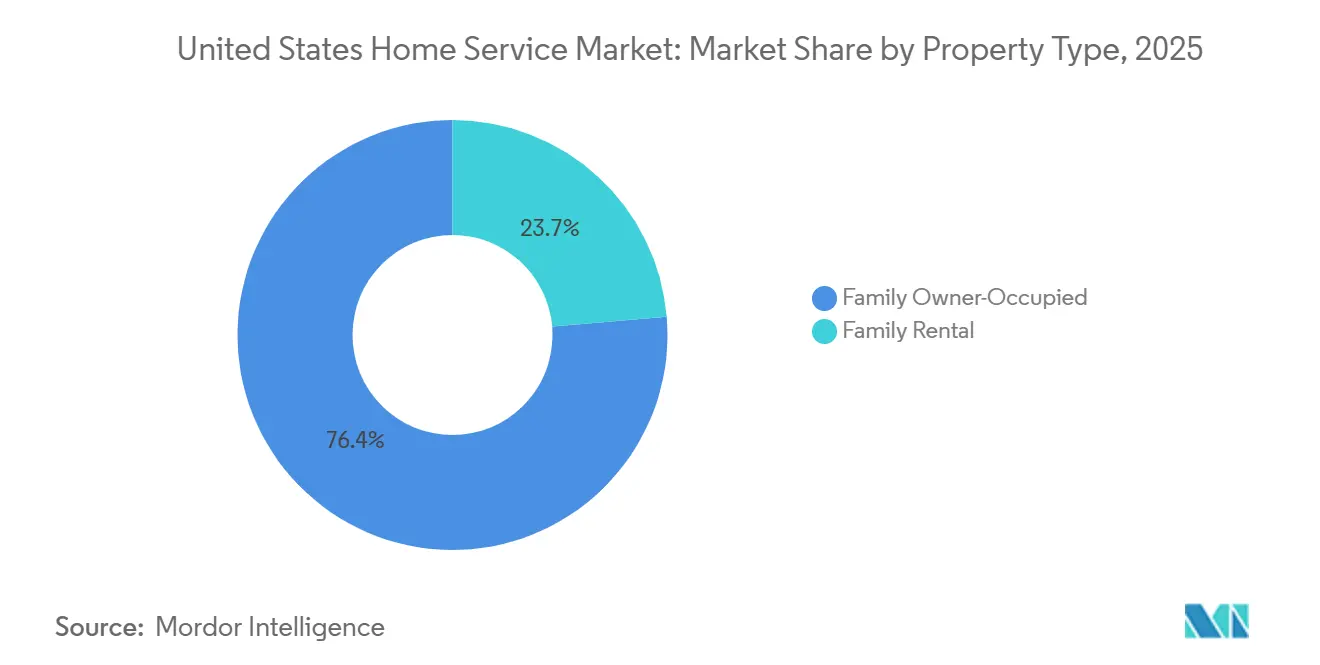

- 物件タイプ別では、一戸建て持ち家が2025年の米国ホームサービス市場シェアの76.35%を占め、一戸建て賃貸セグメントは2031年まで年平均成長率4.13%で拡大しています。

- 地域別では、南部が2025年の米国ホームサービス市場シェアの34.73%を獲得し、西部は2031年まで年平均成長率3.92%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ホームサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化する住宅ストックが修理需要を押し上げる | +1.2% | 全国的、特に最も古い住宅ストックを持つ北東部と中西部で顕著 | 長期(4年以上) |

| 高い住宅エクイティ水準が裁量的プロジェクトを支援 | +0.9% | 全国的、中西部と北東部に集中 | 中期(2~4年) |

| デジタルマーケットプレイスが専門家の発見・予約を簡素化 | +0.5% | 全国的、都市密度が最も高いエリア | 中期(2~4年) |

| 気候レジリエンス促進策が改修工事を加速 | +0.4% | 全国的、カリフォルニア州と北東部回廊で早期の恩恵 | 短期(2年以内) |

| AIを活用した予知保全サブスクリプションが継続的収益プールを創出 | +0.3% | 全国的、高所得沿岸都市圏での早期採用 | 長期(4年以上) |

| 賃貸住宅の成長と物件の入れ替わり | +0.3% | 全国的、高成長サンベルト市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化する住宅ストックが構造修理需要を牽引

米国住宅の老朽化プロファイルはサービス強度を高め、住宅の安全性と機能性を維持するHVAC、配管、電気などの必須システムへの支出を傾けています。フィラデルフィア連邦準備銀行の最近の分析によると、古い住宅は平均修理ニーズが高く、構造的介入と機械システムが修理構成に大きく貢献しています。2024年に購入された住宅の築年数中央値は36年であり、2012年の27年から上昇しており、新築供給の制約と住宅取得可能性の障壁が購入者を古い在庫へと向かわせていることを反映しています。この人口統計的傾向はサービス強度に直接転換されます。フィラデルフィア連邦準備銀行の推計によると、1940年以前に建てられた住宅は平均4,820米ドルの修理を必要とするのに対し、2000年以降に建設されたユニットは3,276米ドルであり、構造工事だけで1回の介入当たり平均5,179米ドルとなっています[2]フィラデルフィア連邦準備銀行、「住宅修理費用2025年:最新推計と冷房ニーズの新指標」、フィラデルフィア連邦準備銀行、www.philadelphiafed.org。新しい購入者が古い在庫の所有権を取得するにつれて、繰り延べメンテナンスのバックログは予約済み案件へと転換し続けており、特に米国ホームサービス市場において延期できない緊急サービスにおいて顕著です。

高い住宅エクイティが裁量的支出を解放

家計エクイティは、2025年に前年比で若干軟化した後も、リノベーション予算の重要なバッファーとして残っています。ハーバード大学住宅研究共同センターは、2026年の住宅所有者の改修・修理支出を5,200億米ドルと予測しており、マクロ的な不確実性にもかかわらず安定した支出を示しています[3]Forisk、「米国住宅着工見通し、2025年第4四半期更新」、Forisk、forisk.com。この文脈において、転居を抑制する住宅ローンのロックインは、米国ホームサービス市場においてアップグレード、メンテナンス、中規模プロジェクトへと家計の資金を引き続き振り向けています。無担保の代替手段より低い金利でのホームエクイティ信用枠へのアクセスは、適格借入者の計画的改修をさらに支援し、気密化やシステム効率アップグレードなど明確なROIを持つ工事が米国ホームサービス市場で恩恵を受けています。ただし、エクイティは高所得の所有者と高齢世帯に集中しており、最も強い裁量的支出が特定の都市圏と郊外回廊に向けられています。この分布は、米国ホームサービス市場における必須メンテナンスの持続的な強さと選択的アップグレードの並存を説明するのに役立ちます。

デジタルマーケットプレイスが発見・予約の摩擦を圧縮

オンラインプラットフォームはディレクトリを超えて、AIを使って案件をスコーピングし、タスクを価格設定し、即時確認で専門家を確保する統合型取引エンジンへと進化しています。Angiは独自サービスリクエストとリードの二桁成長を報告しており、大部分のボリュームが独自チャネルを通じて処理され、AIツールが米国ホームサービス市場における住宅所有者のコンバージョンと専門家選定率を向上させています。Thumbtackは製品機能、資金調達アクセス、流通パートナーシップの拡大を続けながら、チャットベースの体験を好むユーザーのサービスリクエストを合理化する会話型インターフェースも統合しています。TaskRabbitは全50州への全国展開を拡大し、IKEAや他の小売ブランドとの組み込みチェックアウトを強化することで、顧客が米国ホームサービス市場において製品購入フローの一部として組み立てや設置を予約できるようにしています。これらのマーケットプレイスと組み込みコマースのダイナミクスは検索時間を短縮し、複雑な商品が最初から専門家による組み立てと組み合わされることで返品を減らします。発見から確定予約までの経路が短くなり、米国ホームサービス市場の全カテゴリーにわたってオンラインシェアの着実な拡大を支えています。

AIを活用した予知保全が収益モデルを変革

会員制と予知診断は、散発的な呼び出しを定期的な調整と積極的な介入に転換し、住宅所有者の予期せぬ事態を減らしています。Frontdoorは、スケールされたプラン会員制とデジタルトラブルシューティングによって支えられた高い粗利益率を伴う強い収益と収益性を報告しており、米国ホームサービス市場においてトラックの出動を不要にすることができます。American Home Shieldはビデオチャットサポートや拡大されたカバレッジ限度などのプラン機能を拡張しながら、スマートデバイスの設置サービスと保証を組み合わせて世帯にバンドル価値を提供しています。Service Expertsは、調整、優先スケジューリング、割引をパッケージ化したMaintenance+会員制が、米国ホームサービス市場において顧客維持を改善し季節的収益を平準化する役割を強調しています。Porchは物件レベルのデータ製品と手数料ベースの保険サービスを進化させており、検査インサイトを活用してサービスニーズを予測しリスクを管理するレバーとしてデータを位置付けています。AIモデルが機器のテレメトリー、過去の作業指示、地域の気象パターンから学習するにつれて、事業者はリマインダーを自動化し、技術者をより効率的にルーティングし、米国ホームサービス市場において世帯当たりの生涯価値を高めることができます。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練労働力不足がコストとリードタイムを押し上げる | -0.8% | 全国的、データセンター建設ハブで深刻 | 長期(4年以上) |

| 大規模リモデルの金利・インフレ感応性 | -0.5% | 全国的、高コスト沿岸都市圏でより高い露出 | 中期(2~4年) |

| 自治体のライセンス規則のパッチワークが市場拡大を遅延 | -0.3% | 全国的、カリフォルニア州、ニューヨーク州、ワシントン州で最も制限的 | 長期(4年以上) |

| 高い断片化と非組織的プレイヤーの支配 | -0.2% | 全国的、特に農村部と二次市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足が供給能力を圧迫しコストを上昇

全国的に職人労働力は逼迫しており、需要の高い職種のリードタイムが延び賃金が上昇しています。2025年の賃金上昇はいくつかの建設カテゴリーで一般的なインフレを上回り、住宅所有者のプロジェクトコスト上昇として転嫁されました。住宅建設業者協会はこの不足の経済的影響を年間108億米ドルと定量化しており、高い保有コストと81億米ドルの生産損失(19,000戸相当)を含んでいます[4]全米住宅建設業者協会、「HBIレポートが住宅生産における労働力不足の経済的影響を明らかに」、全米住宅建設業者協会、www.nahb.org。データセンターを含む大規模資本プロジェクトも、割増賃金で電気工事士やその他の熟練職人を引き付けており、米国ホームサービス市場において住宅市場で利用可能な労働力を減少させています。組合や見習いプログラムを通じた訓練パイプラインは成長していますが、サービス供給能力のスケールに不可欠な現場監督やプロジェクト管理の役割には依然として資格のギャップが影響しています。希少な労働力、上昇する賃金、プロジェクトバックログの組み合わせは、米国ホームサービス市場においてAIスケジューリングと顧客セルフサービス機能の運用上の価値を高めています。

金利感応性が裁量的リモデリングを抑制

借入コストはパンデミック時代の低水準より高いままであり、ロックインが修理支出を維持する一方で資金調達主導のリモデルを抑制しています。住宅ローン銀行協会は2026年の改善した環境で一戸建て組成量が安定すると予想していますが、金利の推移は多くの所有者を米国ホームサービス市場における大規模な裁量的プロジェクトから遠ざけています。リモデラーのセンチメントは2025年後半に低下し、請負業者は近期のバックログ成長への逆風として経済・政策の不確実性を挙げました。ハーバード大学の先行指標は2026年半ばにかけて緩やかながらもプラスの成長を示しており、必須メンテナンスを支援しますが、米国ホームサービス市場における裁量的スコープの上昇余地を制限しています。投入コストの変動性は、木材や一部の輸入材料など変動の激しいカテゴリーにわたって案件を価格設定しなければならない請負業者にとって引き続き要因であり、見積もりが長期間保持される場合にマージンを圧迫する可能性があります。この環境において、サービスプロバイダーは米国ホームサービス市場において家計予算に収まる小規模で高ROIのアップグレードとメンテナンスプランを重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:設置・スマートホーム統合が従来カテゴリーを上回る成長

メンテナンス・修理は2025年収益の37.82%を占め、米国ホームサービス市場において世帯が住宅の安全性と機能性を維持する必須システムを優先するアンカーカテゴリーであり続けています。メンテナンス・修理の米国ホームサービス市場シェアは、老朽化した資産、建築基準適合ニーズ、および延期できないイベント主導の故障の組み合わせを反映しています。修理コストの分析は、古い構造物や特殊システムに対してより高い案件当たり支出を示しており、HVAC、配管、電気工事の安定した作業リズムを維持しています。プロバイダーは、診断や季節的な調整と組み合わせてバンドルできる隣接タスクを取り込むためにサービスメニューも拡大しています。労働力の制約がクルーを逼迫させる中、多くの事業者は獲得摩擦を減らしスケジューリングを安定させる定期訪問と顧客会員制を優先しています。

設置・スマートホーム統合は、インセンティブ、機器の進歩、接続デバイスの主流採用に支えられ、2026年から2031年にかけて年平均成長率4.34%で最も速い予測成長を記録しています。連邦プログラムのヒートポンプクレジットが設置構成に影響を与え、スマートサーモスタット、カメラ、ロックは米国ホームサービス市場においてより広範なプロジェクト中の一般的な追加オプションとなっています。ADTのプラットフォームはデバイスエコシステムのパートナーとセキュリティとスマートホーム機能を統合しており、相互運用可能なシステムを求める住宅所有者に管理された体験を提供するのに役立っています。American Home Shieldや他のプランプロバイダーは、デバイス購入、セットアップ、継続的サポートの間のループを閉じるために、スマートデバイス設置と保護プランを組み合わせた提供を拡大しており、米国ホームサービス産業においてバンドル価値を創出しています。より多くの世帯が効率的な機器と接続デバイスにアップグレードするにつれて、建築基準要件とデジタル統合の両方を習得した設置業者が米国ホームサービス市場において持続的な優位性を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:AIと統合によりオンラインマーケットプレイスがシェアを拡大

オフライン/従来型は依然として2025年収益の65.13%を占めており、米国ホームサービス市場における複雑な作業に対する信頼できる地域関係と対面スコーピングの役割を示しています。しかし、オンラインマーケットプレイス&アプリが2031年まで3.56%で成長すると予測される中、AIが案件を価格設定し、専門家をマッチングし、即時予約を確認する機能に支えられて、米国ホームサービス市場規模はデジタルへと傾いています。Angiは独自チャネルが現在大部分のボリュームを牽引していると報告しており、AIヘルパーなどのAIツールがコンバージョンを向上させ、スパム対策が米国ホームサービス市場における返金リクエストを減らしています。Thumbtackはカテゴリーカバレッジを拡大し新しい予約機能を組み込みながら、資金調達チャネルを開放し現代のユーザー嗜好に合致する会話型プラットフォームと連携しています。TaskRabbitの全50州への展開と組み込みチェックアウトパートナーシップは、購入時点でのシームレスな予約がサービスの付帯を促進し、米国ホームサービス市場における製品返品を減らすことを示しています。

サブスクリプションとサービスプランは、緊急修理の関係を予測可能な収益に転換する成長経路です。Frontdoorは、米国ホームサービス市場においてトラックの出動なしに一部の問題を解決するデジタル診断に支えられた、スケールされた会員制モデルが強い粗利益率と安定した成長をもたらすことを実証しています。Service ExpertsはMaintenance+会員制の中に季節的な調整、優先スケジューリング、割引をパッケージ化しており、年間を通じて顧客のエンゲージメントを維持しています。プラットフォームが価格を標準化し小売製品チェックアウトと統合するにつれて、米国ホームサービス産業は低い獲得コストと高いリピート率の恩恵を受けています。これらのモデルは予知保全を可能にするデータループも生み出し、故障が発生する前に積極的なアウトリーチを可能にします。時間の経過とともに、デジタルスケールと信頼システムが成熟するにつれて、米国ホームサービス市場においてチャネルミックスはよりバランスが取れたものになります。

物件タイプ別:機関投資と自治会拡大を反映した一戸建て賃貸の成長

一戸建て持ち家は2025年支出の76.35%を生み出しており、米国ホームサービス市場において物件の維持管理と快適性に対する世帯の直接的な利害関係を反映しています。このセグメントの米国ホームサービス市場シェアは、老朽化したシステム、建築基準適合、および必須サービス作業を動機付けるエネルギー節約の機会によって支えられています。エクイティ資金によるプロジェクトと税額控除付きアップグレードは、適格所有者の計画的メンテナンスと中規模改修を範囲内に維持しています。多くのプロバイダーは、米国ホームサービス市場において持ち家全体の顧客維持と生涯価値を高めるために会員制とマルチシステムケアプランを重ねています。必須サービスの強さはまた、このセグメントを大規模リモデルの減速の全影響から保護しています。

一戸建て賃貸は、機関投資家と管理組合がメンテナンススケジュールとベンダー管理を専門化するにつれて、2031年まで年平均成長率4.13%で拡大すると予想されています。賃貸関連作業の米国ホームサービス市場規模は、資産価値とテナント満足度を守る標準化された転換サービス、季節的なHVAC調整、造園、およびコンプライアンス主導のタスクから恩恵を受けています。コミュニティ管理組合は約373,000に達し成長を続けており、集中型メンテナンス契約を拡大し地域プロバイダーのスケールを支援しています。賃貸に対する高い所有コストが賃借人を長く留まらせ、米国ホームサービス市場において家主負担の維持管理と転換準備への持続的な需要を支えています。選定された都市圏でポートフォリオが拡大するにつれて、賃貸メンテナンスのパイプラインはより予測可能になり、計画的な人員配置とルート密度の向上を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南部は2025年収益の34.73%を獲得しており、人口規模、嵐関連の修理、および地域内の多数の老朽化住宅を反映しています。南部の米国ホームサービス市場規模は、案件当たりの平均修理支出の高さと居住性を支える基幹システムへの持続的な需要によって強化されています。嵐復旧に関連した修理コストのインフレが屋根、外装、水損傷システムの予算に圧力を加え、専門請負業者のバックログを維持しました。保険と建築基準要件が進化するにつれて、請求プロセスと建築基準適合を処理できるサービスプロバイダーが米国ホームサービス市場での地位を強化しています。予測期間にわたって、人口動態の成長と気象主導の需要が南部での安定した活動水準を支えています。

西部は絶対値では小さいものの、エネルギー基準と効率的なシステムの高い採用に支えられ、2031年まで3.92%で最も速い成長が予測されています。カリフォルニア州の性能基準への重点は断熱材、窓、換気、HVACのアップグレードを促進し、米国ホームサービス市場においてプレミアムな設置機会を維持しています。沿岸都市圏で事業を展開するプロバイダーは、より厳しい労働市場と高いコンプライアンスコストに直面しており、マージンを維持するためにプロセスのデジタル化と予知スケジューリングが価値を持ちます。リモデラーのセンチメントは2025年後半に軟化しましたが、老朽化したシステムとエネルギー効率目標により、西部では必須メンテナンス需要が回復力を維持しました。時間の経過とともに、基準主導のアップグレードと改修インセンティブが米国ホームサービス市場において適格請負業者の設置パイプラインを維持するのに役立ちます。

北東部と中西部は、老朽化した住宅ストック、逼迫した在庫、エクイティ豊富な住宅所有者の集中に結びついた安定した需要パターンを示しています。北東部は2025年に高い住宅価値と定期的なメンテナンスを必要とする古い物件の大きな基盤から恩恵を受け、米国ホームサービス市場内の主要工事における請負業者の価格決定力を支えています。中西部は2025年を通じていくつかの都市圏で顕著な価格上昇を記録し、住宅取得可能性と退職者の移住がメンテナンスと適度な改修プロジェクトへの関心を維持しました。両地域の平均修理コストは依然として相当なものであり、機械設備と外皮システムの専門工事が一貫した需要源となっています。これらの地域の所有者が金利ロックイン、計画的アップグレード、エネルギークレジットにより物件を長く保有するにつれて、米国ホームサービス市場において設置とメンテナンス活動を支援する可能性が高いです。

競合環境

市場はプラットフォームとロールアップ層では適度に集約されている一方、地域の工事業者全体では依然として高度に断片化しています。Angiは独自チャネルの強化とAIツールからのコンバージョン改善を伴うAIファースト戦略の進展を報告し、米国ホームサービス市場においてテクノロジースタックの統一とネイティブアプリケーションの拡大を準備しています。Thumbtackは機能拡張、資金調達アクセス、会話型統合に投資し、活動中の専門家ベースのマッチングと予約を合理化しました。TaskRabbitの組み込みチェックアウトパートナーシップは、販売時点でサービスを付帯させることの価値を示し、米国ホームサービス市場における成長へのオムニチャネルルートを強化しました。これらのデジタルプレイヤーはAIを活用して獲得コストを削減し、優れたマッチングとリピート利用を通じて生涯価値を高めています。同時に、ルート密度のロールアップと専門流通業者が買収と統合を通じてリーチを拡大しています。

地域統合業者は調達、スケジューリング、バックオフィス業務においてスケールの優位性を示しています。Rollinsは2024年に44件の買収を完了し、2025年第3四半期に二桁の収益成長を報告し、米国ホームサービス市場における害虫駆除のサービスルートの強さを示しました。TopBuildはProgressive RoofingとSpecialty Products & Insulationを買収して設置と専門流通事業を拡大し、統合シナジーは今後2年間で蓄積される見込みです。Installed Building Productsは製造と地域設置業者の追加を続け、債務満期を延長し米国ホームサービス市場での成長を資金調達するバランスシートアクションに支えられています。HomeServeはユーティリティパートナーシップと選択的買収を通じて成長し、北米全体の修理能力を拡大しました。これらの動きは、ルート密度とカテゴリーの幅がマージンとサービスの信頼性を改善できるスケールの追求を反映しています。

サブスクリプションと統合サービスモデルは引き続き既存企業を差別化しています。Frontdoorは2025年第3四半期に強い収益と利益パフォーマンスを記録し、高マージンの会員制経済に支えられ、American Home Shieldはプラン機能とスマートデバイス設置を拡大して米国ホームサービス市場においてバンドル価値を創出しました。Porchは、大規模損害への露出を減らしスケーラブルな保険料成長を支援する相互交換構造に基づく手数料ベースの保険サービスモデルへと転換しました。ADTは、セキュリティとデバイスの相互運用性を統合するインテリジェントホームロードマップを強調しており、米国ホームサービス市場において統合されたスマートホーム体験に対する高まる消費者の期待に合致しています。カリフォルニア州などの主要州で自治体のライセンス規則が厳格化する中、コンプライアンスフットプリントと資格を持つ労働力を維持しながらAIを展開してスケジューリングと見積もりのボトルネックを解消できる企業が、米国ホームサービス市場において収益性高くスケールするのに最も有利な立場にあります。

米国ホームサービス産業リーダー

Angi Inc.

Frontdoor Inc.

Rollins Inc.

Chemed Corporation

ServiceMaster Brands

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Installed Building Productsは、既存の2028年ノートの借り換え、手数料の支払い、および一般的な企業目的のために、2034年満期の5.625%優先無担保ノート5億米ドルを価格設定しました。

- 2025年11月:Angi Inc.は2025年第3四半期の業績を報告し、収益は約2億6,560万米ドルで前年比減少を反映しましたが、独自サービスリクエストやリードなど特定のサービスチャネルでは成長が見られました。

- 2025年11月:Frontdoor Inc.は2025年第3四半期の強い業績を達成し、収益は6億1,800万米ドルで前年比14%増加し、収益性指標も改善しました。

- 2025年10月:TopBuild Corp.はSpecialty Products & Insulation(SPI)の買収を約10億米ドルの現金で完了し、機械断熱材流通における事業展開を拡大しました。

米国ホームサービス市場レポートの範囲

米国ホームサービス市場は、住宅所有者とテナントの機能的およびライフスタイルニーズを満たすために住宅物件を維持、修理、改善、向上させるために設計された専門サービスで構成されています。市場はサービスタイプ、予約チャネル、物件タイプ、地域別にセグメント化されています。サービスタイプ別では、市場はメンテナンス・修理(配管、電気修理、HVACサービス、家電修理を含む)、清掃サービス(家庭清掃、カーペット・布張り清掃、窓清掃など)、改修・リモデリング、設置・スマートホーム統合、外装・造園、その他(害虫駆除サービス、セキュリティ・安全サービス、引越し・移転サービスを含む)にセグメント化されています。予約チャネル別では、市場はオフライン/従来型、オンラインマーケットプレイス&アプリ、サブスクリプション/サービスプランにセグメント化されています。物件タイプ別では、市場は一戸建て持ち家と一戸建て賃貸物件にセグメント化されています。地域別では、市場は北東部、中西部、南部、西部にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| メンテナンス・修理 | 配管 |

| 電気修理 | |

| HVACサービス | |

| 家電修理 | |

| 清掃サービス(家庭清掃、カーペット・布張り清掃、窓清掃など) | |

| 改修・リモデリング | |

| 設置・スマートホーム統合 | |

| 外装・造園 | |

| その他(害虫駆除サービス、セキュリティ・安全サービス、引越し・移転サービスなど) |

| オフライン/従来型 |

| オンラインマーケットプレイス&アプリ |

| サブスクリプション/サービスプラン |

| 一戸建て持ち家 |

| 一戸建て賃貸 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービスタイプ別 | メンテナンス・修理 | 配管 |

| 電気修理 | ||

| HVACサービス | ||

| 家電修理 | ||

| 清掃サービス(家庭清掃、カーペット・布張り清掃、窓清掃など) | ||

| 改修・リモデリング | ||

| 設置・スマートホーム統合 | ||

| 外装・造園 | ||

| その他(害虫駆除サービス、セキュリティ・安全サービス、引越し・移転サービスなど) | ||

| 予約チャネル別 | オフライン/従来型 | |

| オンラインマーケットプレイス&アプリ | ||

| サブスクリプション/サービスプラン | ||

| 物件タイプ別 | 一戸建て持ち家 | |

| 一戸建て賃貸 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答される主要な質問

米国ホームサービス市場の現在の規模と成長見通しは?

米国ホームサービス市場規模は2026年に8,420億4,000万米ドルであり、年平均成長率3.27%で2031年までに9,892億2,000万米ドルに達する見込みです。この見通しは、老朽化する住宅ストック、安定した必須メンテナンス、およびAI対応サービスモデルの利用増加を反映しています。

米国ホームサービス市場でリードしているサービスカテゴリーと最も速く成長しているカテゴリーはどれですか?

メンテナンス・修理が2025年収益の37.82%でリードし、設置・スマートホーム統合はエネルギー効率インセンティブと接続デバイスの採用に支えられ、2031年まで年平均成長率4.34%で最も速い成長を記録しています。

デジタルマーケットプレイスは米国ホームサービス市場における住宅所有者の行動をどのように変えていますか?

プラットフォームはプロジェクトスコーピング、即時予約、スパム対策のためにAIを組み込んでおり、検索から確定案件までのコンバージョンを向上させ摩擦を減らしています。独自チャネルが主要プラットフォームの大部分のボリュームを牽引しており、小売での組み込みチェックアウトがサービスの付帯を促進しています。

米国ホームサービス市場においてエネルギー効率アップグレードに利用可能なインセンティブは何ですか?

連邦クレジットには、適格エネルギー効率住宅改修に対して年間最大3,200米ドル、および2032年まで太陽光や地熱などの適格システムに対して30%のクリーンエネルギークレジットが含まれており、IRSのガイダンスと機器基準に従います。

米国ホームサービス市場に最も影響を与えている労働力のダイナミクスは何ですか?

このセクターはリードタイムを延ばし賃金を上昇させる労働力不足に直面しており、2025年の追加必要労働者数は439,000人と推計されています。この環境は予知スケジューリング、会員制、AIによるディスパッチの価値を高めています。

米国ホームサービス市場で最も重要な地域と最も速く成長している地域はどこですか?

南部は2025年収益シェアの34.73%で最大を占め、西部はエネルギー基準、効率アップグレード、接続システムの高い採用により3.92%で最も速い成長が予測されています。

最終更新日: