スマートホームハブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

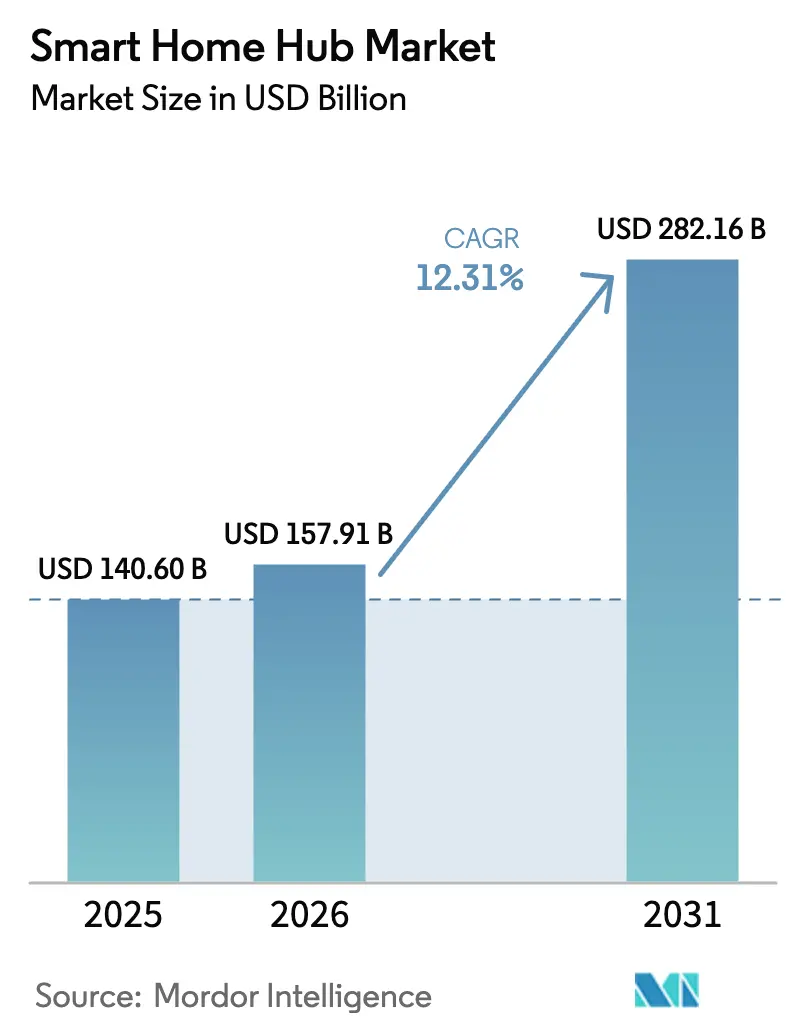

| 市場規模 (2026) | 157.91 十億米ドル |

| 市場規模 (2031) | 282.16 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

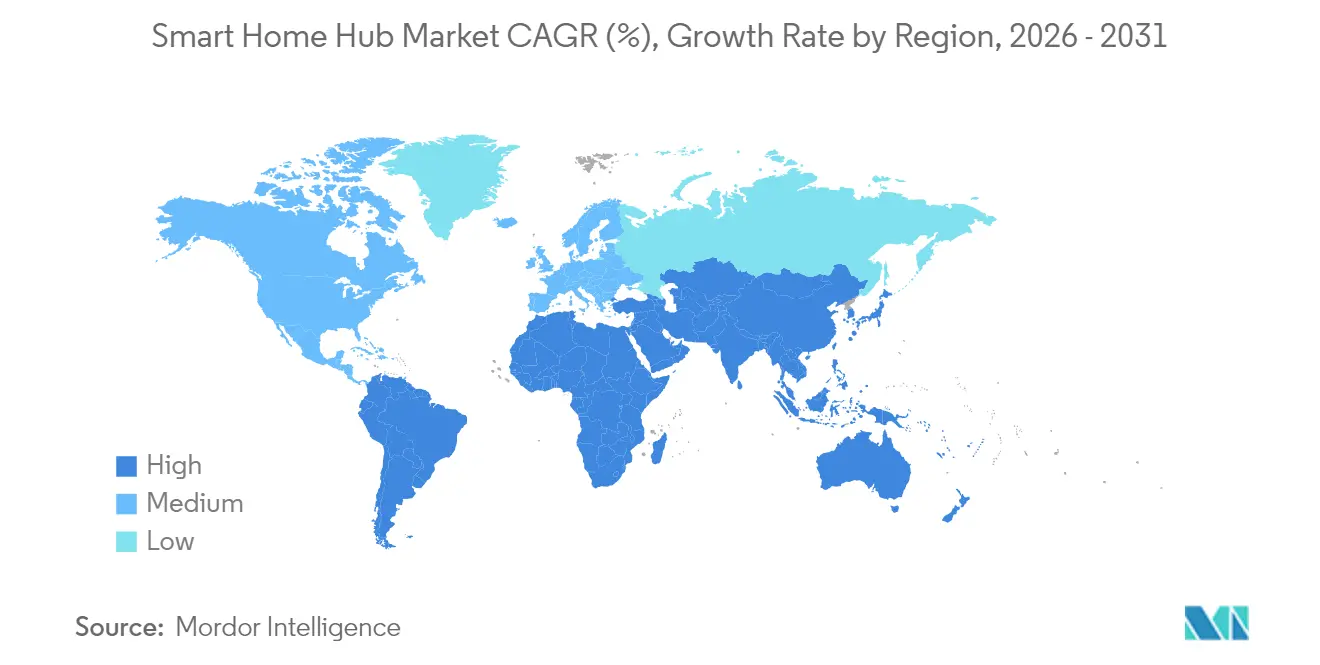

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームハブ市場分析

2026年のスマートホームハブ市場規模は1,579.1億USDと推定され、2025年の1,406億USDから成長し、2031年には2,821.6億USDに達する見込みで、2026年〜2031年にかけてCAGR 12.31%で成長しています。堅調な成長は、マスマーケット向け音声アシスタントの普及、Matter/Threadの相互運用性、および電力会社が支援するエネルギー管理バンドルという三つの収束する力に支えられており、これらが総じて導入の障壁を下げ、知覚価値を高めています。プラットフォーム中心のハブが最大の収益シェアを占めているのは、そのエコシステムがデバイスを追加するたびにユーザー体験をより粘着性の高いものにするためです。一方、エッジAIハブは、消費者がデバイス上での推論と低レイテンシを求めるにつれて最も急速に拡大しています。地域別では、北米が6億台以上のAlexaデバイスの導入基盤を背景に引き続き収益リーダーの座を維持していますが、アジア太平洋地域は政府のデジタルインフラプログラムと現地製造規模を背景に加速しています。競争面では、Amazon、Google、Apple、Samsung、およびXiaomiが生成AIの機能を継続的に追加しており、文脈に応じた自動化を差別化要因ではなく必須機能へと変えています。リチウム供給とEUの電子廃棄物指令に関連するコスト上昇圧力は、Wi-Fi/BLEチップセットの平均販売価格(ASP)の低下と保険会社が支援するプレミアム割引によって部分的に相殺されています。

主要レポートのポイント

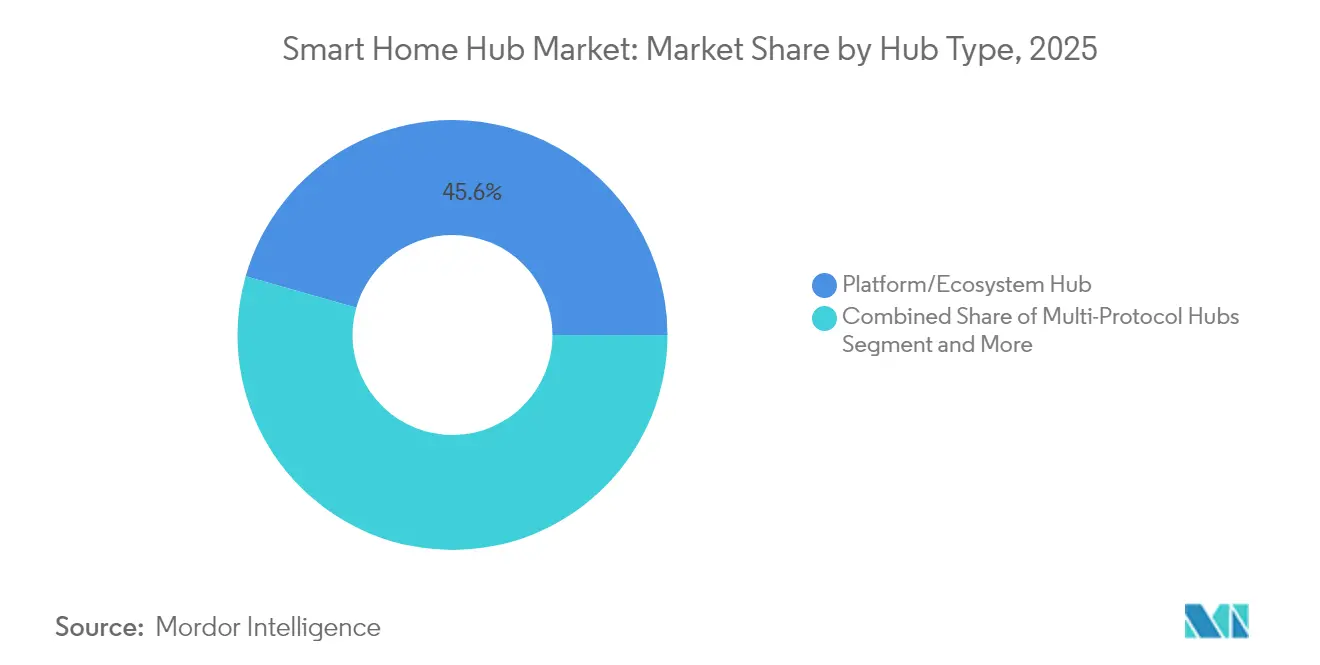

- ハブタイプ別では、プラットフォーム/エコシステムハブが2025年のスマートホームハブ市場シェアの45.60%を占め、エッジAI対応ハブは2031年にかけてCAGR 17.92%で成長する見込みです。

- 接続技術別では、Wi-Fiが2025年に収益シェアの52.40%を獲得し、Thread/MatterはCAGR 16.98%で2031年まで成長軌道にあります。

- コントロールインターフェース別では、音声のみのハブが2025年に60.20%のシェアでリードし、音声とディスプレイを組み合わせたハイブリッドインターフェースはCAGR 16.87%で拡大しています。

- アプリケーション別では、セキュリティおよびアクセス制御が2025年のスマートホームハブ市場規模の37.50%を占め、エネルギーおよびHVAC管理はCAGR 16.45%で拡大する見込みです。

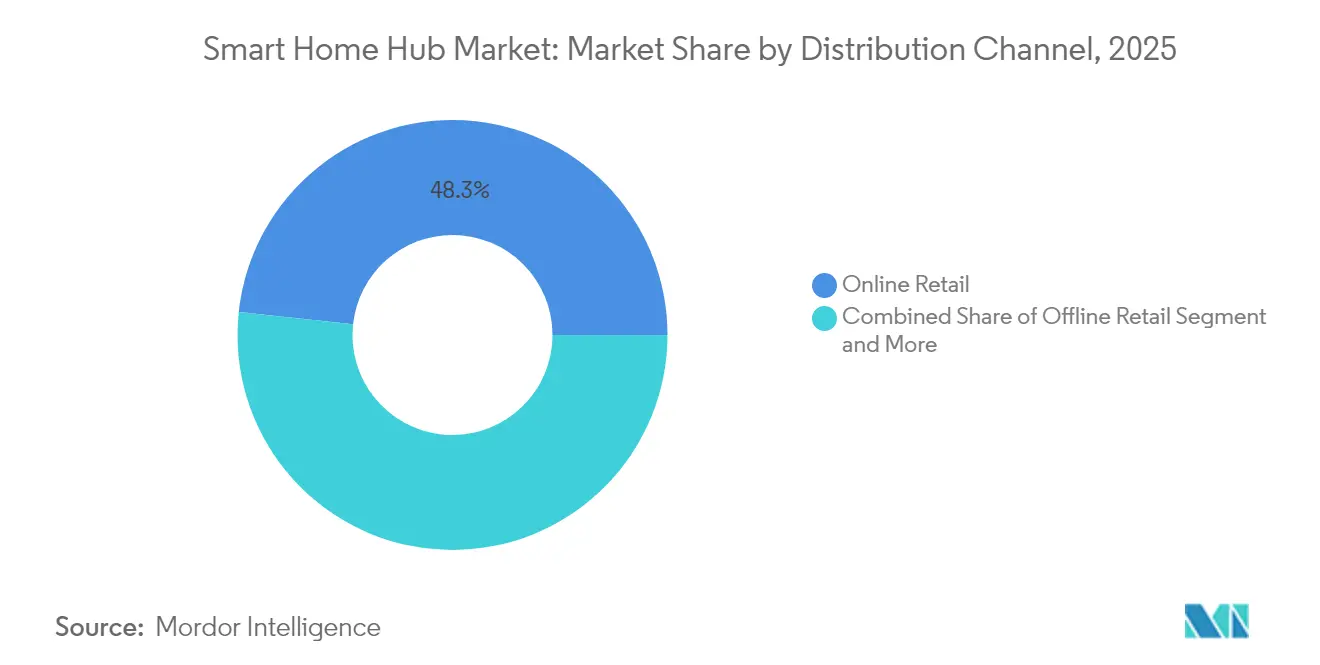

- 流通チャネル別では、オンライン小売が2025年の売上の48.30%を占め、サービスプロバイダーバンドルはCAGR 14.84%で拡大しています。

- エンドユーザー別では、住宅用一戸建てが2025年のスマートホームハブ市場規模の54.30%を占め、介護施設および医療現場は2031年にかけてCAGR 18.76%の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームハブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マスマーケット向け音声アシスタント導入の急増 | +2.8% | グローバル(北米および欧州がリード) | 中期(2〜4年) |

| Matter/Threadの相互運用性の普及 | +2.1% | グローバル(北米およびアジア太平洋地域で最も強い) | 長期(4年以上) |

| 電力会社によるエネルギー管理バンドルプログラム | +1.9% | 北米および欧州が中心、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| Wi-Fi/BLEチップセットのASP低下 | +1.4% | グローバル(コスト効果はアジア太平洋地域の製造に集中) | 短期(2年以内) |

| 保険会社が支援するスマートハブ割引 | +0.8% | 北米および欧州、アジア太平洋地域でパイロットプログラム実施中 | 中期(2〜4年) |

| 生成AIを活用した文脈的自動化 | +1.2% | グローバル(北米および欧州で早期導入) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マスマーケット向け音声アシスタント導入の急増

Amazonは6億台以上のAlexaデバイスを突破し、Alexa+は音声制御に生成AIを重ね合わせることで、自然なインタラクションとプロアクティブな自動化に対する消費者の期待を高めています。[1]Andy Jassy、「AmazonのCEO Andy Jassyによる2024年株主への手紙」、aboutamazon.comアプリ中心から会話型コントロールへの移行は摩擦を軽減し、買い替えサイクルを促進し、プラットフォームのロックインを定着させます。Google Cloudの前年比28%の急成長は、リアルタイム音声処理を支えるインフラの強化を示しています。デバイスが追加されるたびにネットワーク効果が拡大し、ARPUの向上とアップセルの機会につながります。

Matter/Threadの相互運用性の普及

2024年5月にリリースされたMatter 1.3は、自動化シーンとエネルギー計測コマンドを追加し、初期の多くの信頼性の問題を解消しました。[2]Mark Trayer、「CSAがMatter 1.3仕様をリリース」、Samsung Research、research.samsung.com2025年に予定されているルーターレベルのThreadアップグレードは、プラグアンドプレイのオンボーディングを実現し、サポートコストを削減してスマートホームハブ市場を拡大することが期待されています。オープンスタンダードは独自の参入障壁を低下させますが、エッジコンピューティングとサービスレイヤーへのイノベーションを促進します。

電力会社によるエネルギー管理バンドルプログラム

CarrierとGoogle Cloudは、オフピーク時にエネルギーを蓄積してデマンドレスポンス市場に供給するAI駆動のHVACハブをパッケージ化しており、電力会社が住宅を仮想発電所に変える方法を示しています。[3]Carrier Global Corporation、corporate.carrier.comこれらのプログラムは継続的なサービス収益を生み出し、消費者の電気代を削減し、電力網の信頼性に対する懸念が高まる中でスマートホームハブ市場の価値提案を強化します。

Wi-Fi/BLEチップセットのASP低下

量産規模の拡大とプロセスノードの微細化により、デュアルバンドWi-Fi/BLEソリューションが3USD未満の価格帯に入り込み、エントリーレベルのハブでも複数のプロトコルをサポートできるようになっています。ただし、2024年のスプルース・パインにおける石英鉱山の混乱により、RFフィルターのサプライチェーンの脆弱性が露呈しました。価格の低下により、差別化の焦点はソフトウェア、AI、およびエコシステムの広がりへと移行しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的なデータプライバシー侵害とハッキング | -1.8% | グローバル(欧州で最も強い規制対応) | 短期(2年以内) |

| Matter 1.3を超えるプロトコルの断片化 | -1.4% | グローバル(クロスエコシステム統合に特に影響) | 中期(2〜4年) |

| リフレッシュサイクルを制限する電子廃棄物規制の強化 | -0.9% | 欧州がリード、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| リチウム不足によるバッテリーバックアップコストの急騰 | -0.7% | グローバル(製造はアジア太平洋地域に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的なデータプライバシー侵害とハッキング

学術研究では、高プロファイルなIoTハッキングが相次いだ後、ユーザーに詳細な制御を提供するメタアシスタントの必要性が指摘されています。評判の傷は導入を遅らせ、コンプライアンスのオーバーヘッドを増大させます。特に欧州のGDPRおよびカリフォルニア州のCCPAの下では顕著です。

Matter 1.3を超えるプロトコルの断片化

多くのレガシーZ-WaveまたはZigbeeデバイスはアップグレードパスを持たず、デュアルスタックハブを強いられ、部品表(BOM)コストを膨らませます。消費者の混乱はリターン率を高め、ユニバーサルファームウェアブリッジが成熟するまでの近期成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハブタイプ別:エコシステムプラットフォームがリードを維持

プラットフォーム/エコシステムハブは2025年の収益の45.60%を生み出しました。音楽からショッピングまでの深いサービス統合がユーザーを囲い込み、リピート支出を促進します。エッジAIユニットはCAGR 17.92%で拡大しており、プライバシーを重視する購買者やブロードバンドが不安定な地域に訴求するデバイス上での推論を追加しています。一方、「ブリッジ」マルチプロトコルノードは、Matterへの移行期間中にレガシーデバイスのオーナーを支援します。セキュリティ中心のハブは忠実なインストーラーチャネルを維持していますが、関連性を保つためにAI分析を組み込む必要があります。音声アシスタントのレイテンシが100ミリ秒を下回るにつれて、エッジAIユニットのスマートホームハブ市場規模は顕著に拡大し、シリコンアップグレードの価値が証明されると予測されます。一方、プラットフォームハブは写真ストレージ、ストリーミング、クラウドバックアップをバンドルすることで45%以上のスマートホームハブ市場シェアを維持しています。

二次的な影響がサプライヤーの力を再形成しています。シリコンベンダーはテンソルコンピューティングブロックを差別化するためにファームウェアパートナーを求め、クラウド大手はチャーンを低く抑えるためにサブシディクーポンをプリインストールしています。ハードウェアマージンは圧縮されますが、プレミアムスキル、デバイスヘルスモニタリング、およびサブスクリプションセキュリティフィードを通じてライフタイムバリューが成長します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Wi-Fiの優位性が脅威にさらされる

Wi-Fiはルーターの普及と6Eチップセットコストの低下により、2025年の出荷量の52.40%を占めました。しかし、バッテリー駆動デバイスが低消費電力メッシュトポロジーに移行するにつれて、Thread/Matterの組み合わせはCAGR 16.98%を記録する見込みです。Threadラジオに関連するスマートホームハブ市場規模は2030年までに倍増し、常時オンのボーダールーターに依存するハブレスデバイスモデルを解放します。ZigbeeはLEDおよびメーター改修において安定を維持し、独自のZ-Waveはプロインストーラーのニッチに留まっています。ベンダーにとって、マルチスタックRFフロントエンドは部品表コストの圧力を増しますが、エネルギーダッシュボードや在室分析へのアップセルパスを開きます。

相互運用性の進展は認証経済も再構築しています。CSAのロゴがWi-Fiの隣に表示されるようになり、共同マーケティングの相乗効果を生み出しています。同時に、Bluetooth LEオーディオがハブプロセッサに便乗して空間オーディオアラートを可能にし、ユーティリティ中心の機能を超えたユースケースを拡大しています。

コントロールインターフェース別:音声がハイブリッドへ移行

音声のみのハブは2025年の出荷量の60.20%を占めましたが、マイク、LCD、モーションセンサーを組み合わせたハイブリッドユニットはCAGR 16.87%で成長する見込みです。視覚的フィードバックはセットアップの問題点を解決し、一目でわかるエネルギーまたはセキュリティタイルをサポートします。タッチディスプレイのニッチは、大きなフォントと触覚的なキューがアクセシビリティを支援する介護施設で持続しています。モバイルアプリのみのブリッジは、設置を敬遠する改修住宅や賃借人に対応します。この期間を通じて、70ミリ秒未満の音声レイテンシの改善と話者識別(スピーカーダイアリゼーション)が複数居住者の体験を向上させます。その結果、スマートホームハブ産業では、UX予算が静的ダッシュボードから会話型デザインツールキットへと移行するでしょう。

一方、開発者はマルチモーダルSDKを採用して、一度作成すればどこでも動作する体験を実現しています。これにより断片化が軽減され、サポートチケットが減少し、独立系ソフトウェアベンダーのROIが向上します。

アプリケーション別:セキュリティがピーク、エネルギーが台頭

セキュリティおよびアクセス制御は、保険会社のリベートと強力な防犯マーケティングに支えられ、2025年に37.50%のシェアでトップに立ちました。しかし、エネルギーおよびHVAC管理は、電力会社がリアルタイム価格設定とカーボン強度APIを展開するにつれて、2031年にかけてCAGR 16.45%で成長するスター的存在です。エネルギー特化SKUのスマートホームハブ市場シェアは、連邦税額控除と仮想発電所パイロットに支えられて倍増する可能性があります。エンターテインメントおよび照明バンドルはエントリーレベルの魅力を維持していますが、コモディティ価格に直面しています。高齢者ケアスタックは転倒検知、バイタルモニタリング、介護者アラートを組み合わせ、在宅老化プログラムの下で助成金を獲得しています。

規制上のインセンティブがこれらの変化を増幅させています。欧州のFit-for-55計画と米国エネルギー省のデマンドフレキシビリティイニシアチブは、ハブに電力網サービスへの参加機会を提供しています。並行して、AI搭載の異常検知がハブを予防保全の番人として位置づけ、HVACのダウンタイムを大幅に削減しています。

流通チャネル別:バンドルが市場開拓を再形成

オンライン小売は依然として2025年の収益の48.30%を占めていますが、5G固定無線ISPがチャーン削減のためにハブをプリインストールするにつれて、通信会社および電力会社のバンドルはCAGR 14.84%で成長する見込みです。プロフェッショナルインテグレーターは中小企業(SMB)に集中管理ダッシュボードをアップセルし、大型量販店はデモキオスクを通じてDIYユーザーを取り込んでいます。OEMにとって、チャネルミックスの多様化はキャッシュフローの予測可能性を向上させますが、通信会社向けのホワイトラベル、電子商取引向けのマージン軽減、プロチャネル向けの機能豊富なSKUなど、カスタマイズされたSKUも必要とします。

データ共有協定が通貨として浮上しています。電力会社は匿名化された負荷データを求め、保険会社はインシデントテレメトリーを求め、プラットフォームは行動的な手がかりを求めています。したがって、成功は柔軟な同意フレームワークとモジュール式APIの公開にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:介護施設の成長がコア住宅を上回る

一戸建て住宅は2025年の支出の54.30%を占めましたが、人口動態の変化により、転倒検知、服薬リマインダー、遠隔バイタルケアが人員コストを削減するにつれて、介護施設はCAGR 18.76%で成長しています。集合住宅の導入は入居者の入れ替わりと改修の複雑さにより遅れていますが、家賃規制のある都市圏でアメニティの差別化を求める家主レベルの一括設置が増加しています。ホスピタリティは在室ベースのHVACとモバイルキー連携のためにハブを活用し、中小企業の小売チェーンは統合セキュリティとエネルギー節約のためにハブを導入しています。

日本のSociety 5.0とEUのAgeing Wellディレクティブの下での政府パイロットが高齢者ケアエコシステムへの助成金を提供し、需要を強化しています。これを受けて、OEMは医療機器メーカーとパートナーシップを結び、HIPAA準拠のクラウドコネクターを確保しています。

地域分析

北米は2025年に39.40%のシェアを維持し、高いブロードバンド普及率と6億台以上のAlexaデバイスの流通に支えられています。電力会社のデマンドレスポンスプログラムと保険会社のリベートがROIを高める一方、州レベルのプライバシー法規がコンプライアンスの複雑さをもたらしています。2025年第2四半期におけるAppleのウェアラブル、ホーム&アクセサリー部門の75億USDの売上は、プレミアム需要の強さを示しています。リチウムおよび石英のサプライチェーンリスクはハブの部品表の安定性に対するワイルドカードとして残っていますが、米国のCHIPS法が支援する半導体工場が輸入半導体への依存を一部相殺する可能性があります。

競争環境

スマートホームハブ市場は中程度の集中度を示しており、上位5社が2024年の出荷量の約58%を占め、市場集中スコアは6となっています。AmazonはPrime、Alexaスキル、低コストのEchoハードウェアを活用してリードし、GoogleはGemini搭載の文脈的サービスとNestのエネルギーパートナー統合で差別化しています。Appleはプライバシー優先のポジショニングと緊密な垂直統合を収益化し、2025年第2四半期に952億USDの収益を記録し、HomePodおよびApple TVハブからの相当なシェアを獲得しています。

SamsungはSmartThingsとMatterの普及活動を推進し、テレビや家電にハブを組み込んでいます。Xiaomiはコストリーダーシップと小売拡大を活かし、スマートフォン、EV、ホームデバイスを橋渡しするために2024年に166億人民元を研究開発に投資しました。Homey、Hubitat、Aqaraなどの小規模スペシャリストは、ローカルファーストの自動化と詳細なルールエンジンでパワーユーザーをターゲットにしています。ComcastとSoftBankが率いる通信会社は、粘着性のためにホワイトラベルハブをブロードバンドにバンドルしています。

戦略的な動きはAIとサービスに集中しています。Googleの2025年の刷新では、Geminiアプリチームをデバイスエンジニアリングに統合し、機能のロールアウトを短縮しました。Amazonはホームハブの当日配送を拡大し、配送コストを削減してアタッチ率を向上させました。CarrierとGoogle CloudのHVACハブ協業は、エネルギーサービスへの垂直統合を示しています。EUコンプライアンスがセカンドライフバッテリーエコシステムを触媒し、Samsungはドイツで再生プログラムを試験的に実施しています。M&Aウォッチリストには、低消費電力AIアクセラレーターを持つチップセットベンダーとプライバシー保護分析を専門とするソフトウェアスタートアップが含まれています。

スマートホームハブ産業リーダー

Samsung SmartThings

Google LLC(Google Nest)

Amazon.com, Inc.(Amazon Echo)

Apple Inc.

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:CarrierとGoogle Cloudが、WeatherNext予測と連携してバッテリー搭載HVACユニットを統合し、電力網の強靭性を強化するAI搭載ホームエネルギー管理システムを発表。

- 2025年3月:Xiaomiが2024年のIoT&ライフスタイル収益で1,041億人民元を突破し、「人間×車×ホーム」戦略を支えるオフライン小売を加速。

- 2025年1月:Samsung、Apple、Google、AmazonがMatter 1.3を実装し、水制御およびエネルギー報告デバイスへのサポートを拡張。

- 2024年12月:Appleが10年間で60%の炭素排出削減を報告し、75億USDのウェアラブル、ホーム&アクセサリー売上に支えられる。

グローバルスマートホームハブ市場レポートの範囲

スマートホームハブはホームオートメーションネットワークの中央司令部であり、接続されたデバイス間のスムーズな通信と制御を促進します。これらのハブは、ローカルまたはクラウド経由で接続され、モノのインターネット(IoT)デバイスにとって不可欠です。Wi-Fiへの依存を超えて、Zigbee、Z-Wave、またはBluetoothなどのプロトコルを活用しています。本調査は、スマートホームデバイスを接続するハードウェアおよびソフトウェアソリューションからの収益を監視します。さらに、市場に影響を与える成長トレンドとマクロ経済要因を検討します。

スマートホームハブ市場のセグメントには、タイプ(マルチプロトコルハブおよびプラットフォーム/エコシステムハブ)、接続タイプ(Zigbee、Z-Wave、Wi-Fi、およびBluetooth)、および地域(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、ならびに中東およびアフリカ)が含まれます。市場規模および予測は各セグメントのUSD価値で提示されています。

| プラットフォーム/エコシステムハブ |

| マルチプロトコルハブ |

| エッジAI対応ハブ |

| セキュリティ特化ハブ |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread/Matter |

| Bluetooth/BLE |

| 音声のみ |

| タッチディスプレイ |

| モバイルアプリのみ |

| ハイブリッド |

| セキュリティおよびアクセス制御 |

| エネルギーおよびHVAC管理 |

| エンターテインメントおよび照明 |

| 高齢者ケアおよびヘルスモニタリング |

| オンライン小売 |

| オフライン小売 |

| サービスプロバイダーバンドル |

| プロフェッショナルインストーラー/インテグレーター |

| 住宅用一戸建て |

| 住宅用集合住宅 |

| ホスピタリティ |

| 介護施設/医療 |

| 商業用中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ハブタイプ別 | プラットフォーム/エコシステムハブ | |

| マルチプロトコルハブ | ||

| エッジAI対応ハブ | ||

| セキュリティ特化ハブ | ||

| 接続技術別 | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Thread/Matter | ||

| Bluetooth/BLE | ||

| コントロールインターフェース別 | 音声のみ | |

| タッチディスプレイ | ||

| モバイルアプリのみ | ||

| ハイブリッド | ||

| アプリケーション別 | セキュリティおよびアクセス制御 | |

| エネルギーおよびHVAC管理 | ||

| エンターテインメントおよび照明 | ||

| 高齢者ケアおよびヘルスモニタリング | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| サービスプロバイダーバンドル | ||

| プロフェッショナルインストーラー/インテグレーター | ||

| エンドユーザー別 | 住宅用一戸建て | |

| 住宅用集合住宅 | ||

| ホスピタリティ | ||

| 介護施設/医療 | ||

| 商業用中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スマートホームハブ市場の現在の規模は?

スマートホームハブ市場は2026年に1,579.1億USDと評価されており、CAGR 12.31%で2031年までに2,821.6億USDに達する見込みです。

現在最も収益を生み出しているハブタイプは?

プラットフォーム/エコシステムハブが45.60%の収益シェアでリードしており、統合された音声アシスタントとサービスエコシステムによるものです。

アジア太平洋地域が最も成長の速い地域である理由は?

政府のデジタルインフラ資金、コスト効率の高い製造、および中間層の需要拡大が地域CAGR 14.36%を牽引しています。

2031年にかけて最も急速に成長するアプリケーションセグメントは?

エネルギー&HVAC管理がCAGR 16.45%で拡大し、電力会社のデマンドレスポンスプログラムとリアルタイム価格設定に支えられています。

電子廃棄物規制が製品設計に与える影響は?

EUの指令は取り外し可能なバッテリーとデジタル製品パスポートを義務付けており、メーカーをモジュール式で耐久性の高いハブ設計へと促しています。

競争環境を支配している企業は?

Amazon、Google、Apple、Samsung、およびXiaomiがグローバル出荷量の約58%を共同で支配し、エコシステムの広がりとAIイノベーションを活用しています。

最終更新日: