スマート業務用厨房機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

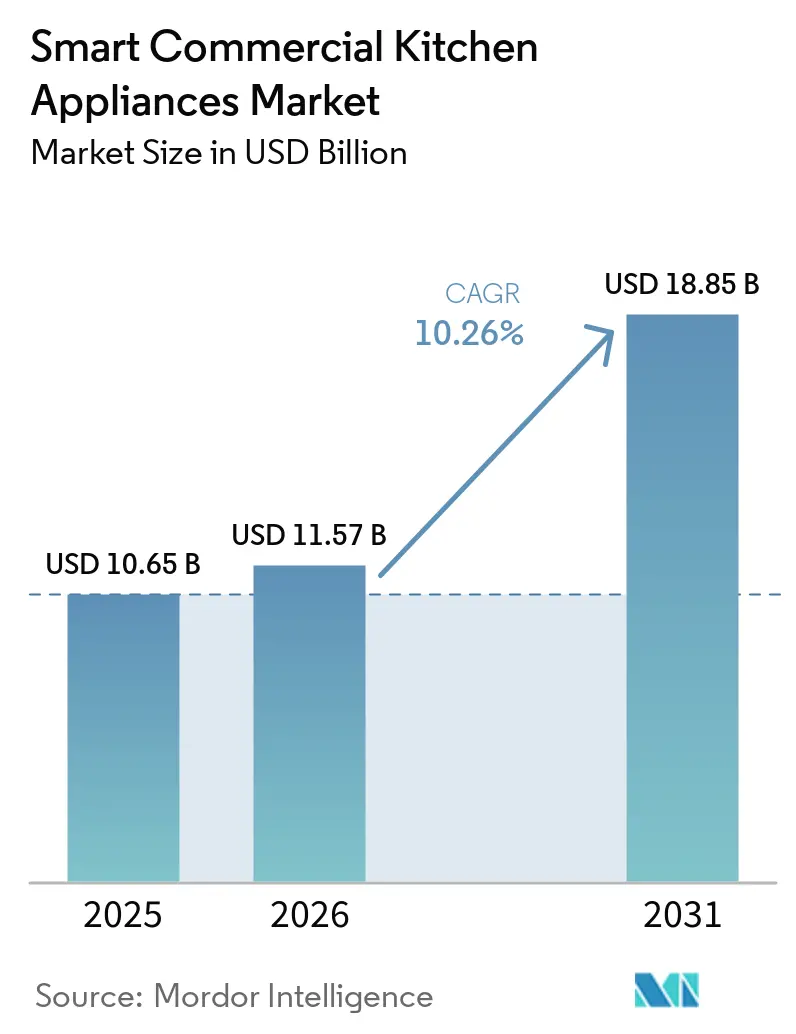

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 18.85 十億米ドル |

| 成長率 (2026 - 2031) | 10.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート業務用厨房機器市場分析

スマート業務用厨房機器市場規模は2025年に106億5,000万米ドルと評価され、2026年の115億7,000万米ドルから2031年には188億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は10.26%です。労働力不足と最低賃金の上昇により、オペレーターはスループットと一貫性を高めながら手動監視への依存を低減する、接続型・自動化されたバックオブハウス機器の導入を迫られています。インテリジェント機器は前進への道を提供します。自動化により調整の負担が手動監視から予測システムへと移行し、IoTセンサーは通常1日30〜60分を要し30〜40%の不正確さを伴う手動温度記録作業を、衛生検査官の要件を満たす改ざん不可能なデジタル記録へと変換します[1]Envigilance、「レストラン機器モニタリング」、Envigilance、envigilance.com。最新の製品群は予測分析とリモートフリート制御を組み込んでおり、複数拠点を持つチェーンが実行を標準化し、サービス障害が発生する前に機器の問題を事前に解決できるようにします。冷媒の段階的廃止とエネルギー効率規制により更新サイクルが強制されますが、同時に負荷を最適化しデマンドレスポンスプログラムに参加する接続型システムへのインセンティブも整合されます。ベンダーは現在、HACCPログ記録、レシピ配信、サービス診断を一元化するソフトウェアプラットフォームとハードウェアを組み合わせ、分散した拠点全体で測定可能な業務上の節約を実現しています。

主要レポートのポイント

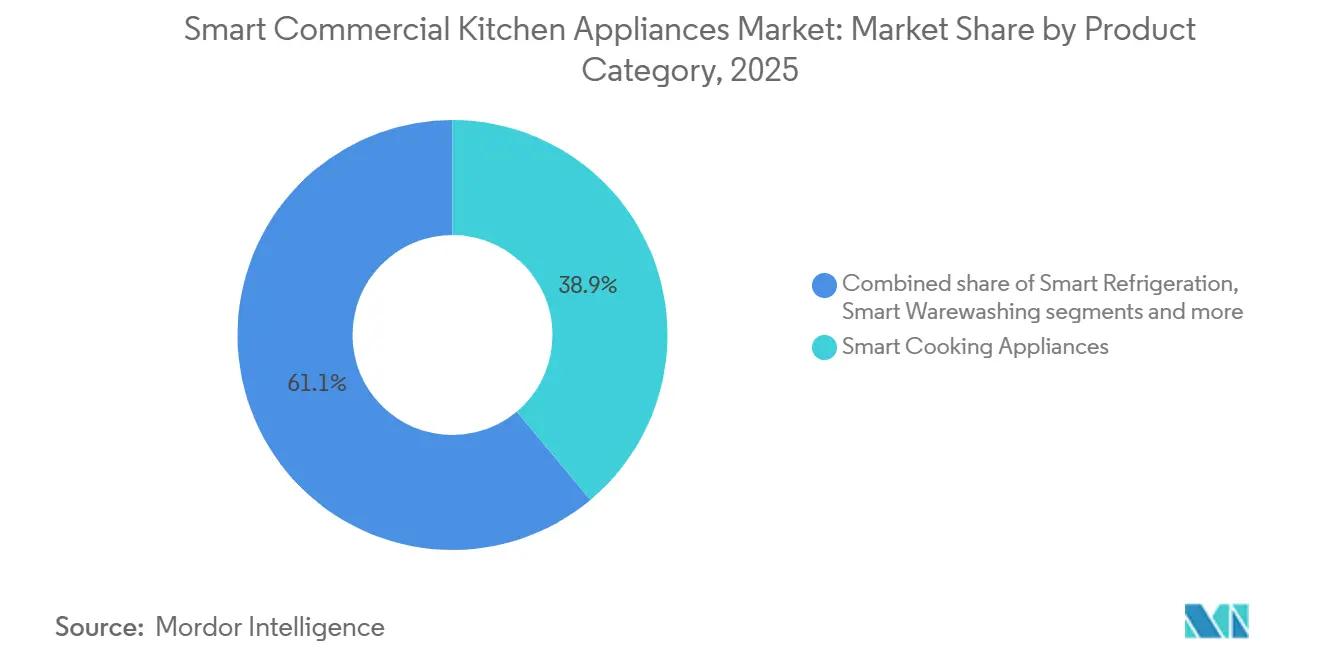

- 製品カテゴリー別では、スマート調理機器が2025年のスマート業務用厨房機器市場シェアの38.91%をリードし、スマート飲料機器は2031年までに年平均成長率(CAGR)10.45%で拡大する見込みです。

- 設置タイプ別では、フロアスタンディングおよびバックオブハウスユニットが2025年のスマート業務用厨房機器市場シェアの56.46%を占め、カウンタートップおよびコンパクトユニットは2031年までに年平均成長率(CAGR)10.83%で成長すると予測されています。

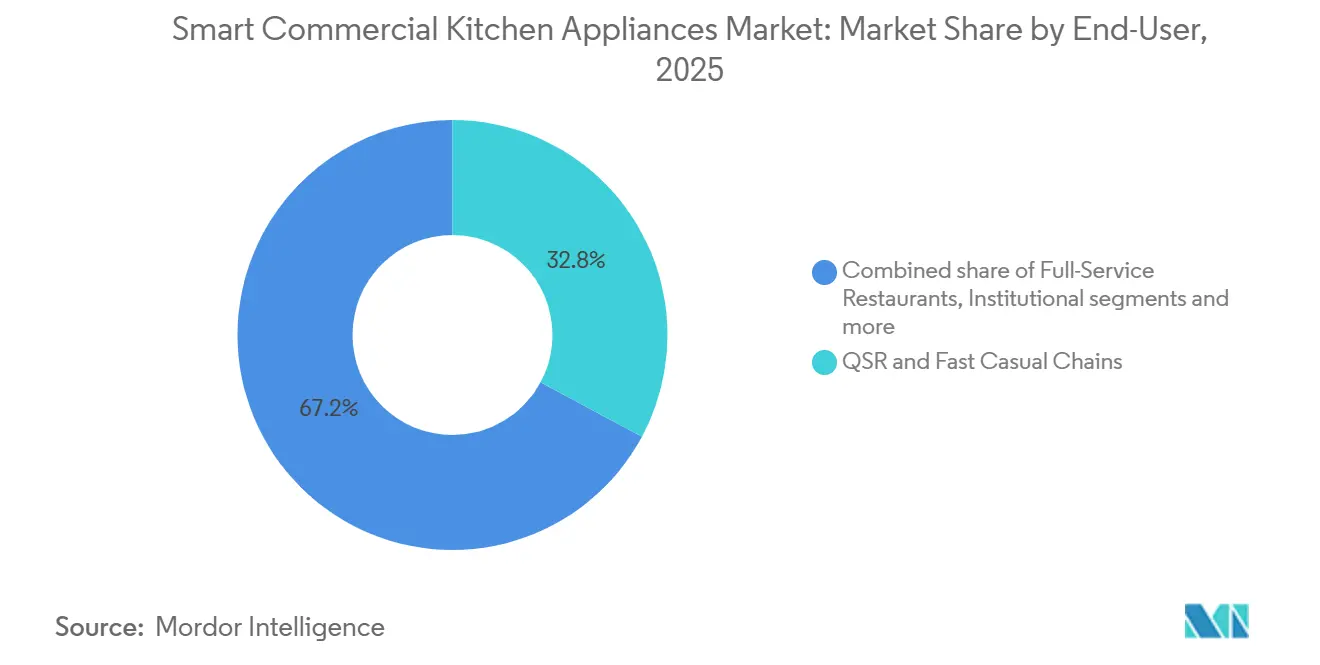

- エンドユーザー別では、QSRおよびファストカジュアルチェーンが2025年のスマート業務用厨房機器市場シェアの32.84%を占め、カフェ、ベーカリー、コーヒーチェーンは2031年までに年平均成長率(CAGR)10.36%を記録すると予想されています。

- 流通チャネル別では、ディーラー・ディストリビューターが2025年の厨房機器市場シェアの46.35%を占め、直販(主にD2Cチャネル経由)は2031年までに年平均成長率(CAGR)10.59%で成長する見込みです。

- 地域別では、北米が2025年の厨房機器市場シェアの32.73%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)11.63%で最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマート業務用厨房機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 労働力不足が自動化と接続型機器の 投資対効果(ROI)を押し上げる | +2.8% | 北米、西欧、日本で特に深刻な圧力を伴うグローバル | 中期(2〜4年) |

| エネルギー効率義務と光熱費がスマート 改修を加速させる | +1.9% | 北米(米国エネルギー省基準)、EU(冷媒段階的廃止)、 アジア太平洋中核地域 | 長期(4年以上) |

| デジタルHACCPと食品安全コンプライアンスが 接続型機器を標準化する | +1.6% | 米国(FDA FSMA 204)、EU、主要輸出拠点 | 短期(2年以内) |

| チェーンの標準化と複数拠点のリモートフリート管理 | +2.2% | グローバルチェーン、フランチャイズネットワーク | 中期(2〜4年) |

| 接続型電気厨房向けのデマンドレスポンスと 電力網インセンティブ | +0.9% | 北米(カリフォルニア州、テキサス州、北東部)、EUパイロット 市場 | 中期(2〜4年) |

| IoT検証済み業務に対する保険・コンプライアンス クレジット | +0.8% | 米国(複数州)、カナダ、一部EU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足が自動化と接続型機器の投資対効果(ROI)を押し上げる

慢性的な人員不足と賃金インフレにより、多くの厨房で自動化が財務的に実行可能となり、オペレーターが予測可能なアウトプットとライン上の労働力リスクの低減を求めるにつれて、スマート業務用厨房機器市場全体での導入が強化されています。ロボットフライステーション、AI対応メイクライン、接続型調理準備システムは、スループットの向上、手直しの削減、ピークサービス時間帯における安全インシデントの最小化により、測定可能なメリットをもたらします。反復的な高熱作業を自動化する導入済みシステムは、均一なメニューを持つチェーンにおいて、負傷や廃油を明確に削減しながら大規模な食品品質を安定させます。デジタル検証と組み合わせた油の取り扱いと濾過の自動化は、火傷や流出のリスクプロファイルを低下させることで、オペレーターがプレミアムクレジットの資格を得るのにも役立ちます。この技術の二次的効果は労働力の再配置です。Bear RoboticsのServiボットにより40%多くのテーブルを担当するサーバーは、ゲスト満足度が12%向上したと報告しており、人員数の議論をサービス品質の裁定取引へと変換しています[2]Silicon Valley Robotics、「レストランロボット:導入と投資対効果(ROI)」、Silicon Valley Robotics、roboticscenter.ai。

エネルギー効率義務と光熱費がスマート改修を加速させる

米国エネルギー省の業務用冷蔵基準(2029年1月発効、コンプライアンス期限は2025年から延長)は、現行ベースラインと比較して最大日間エネルギー消費量の上限を6.5%引き締め、2058年までの累積節約量は1.11京BTUと予測されています[3]米国政府、「業務用冷蔵庫、冷凍庫、冷蔵冷凍庫のエネルギー保全基準」、連邦官報、federalregister.gov。センサー、エッジロジック、集中型ダッシュボードを統合するプラットフォームは、機器レベルの制限と監査要件へのコンプライアンスを改善しながら、拠点の総エネルギー使用量を削減するのに役立ちます。起動シーケンスを調整し、高負荷プロセスを請求ピーク時間外にスケジュールするオペレーターは、容量制約が厳しい場合でもサービス速度や食品安全を犠牲にすることなくデマンドチャージを削減します。デマンドレスポンスプログラムへの参加は、接続型電気厨房に新たなインセンティブ層を生み出します。厨房はイベント中にゲストへの影響を最小限に抑えながら事前冷却または事前加熱してコーストすることができるからです。統合されたデマンドレスポンスソリューションは、登録を合理化し、デバイスレベルでの応答を自動化するため、複数店舗チェーンの業務上の摩擦を低減します。

デジタルHACCPと食品安全コンプライアンスが接続型機器を標準化する

2026年1月20日発効のFSMA 204食品トレーサビリティ規則は、特定の食品について24時間以内に取得可能な電子記録を要求しており、スマート業務用厨房機器市場におけるIoTセンサーとデジタルプラットフォームの導入を加速させています。アナログログは24時間の電子スプレッドシート変換要件を満たすことができず、IoT温度センサーとクラウドプラットフォームの導入を促進しています。FDA 21 CFR Part 11コンプライアンスを提供するKelsius FoodCheck 2.0は、HACCPの冷蔵ログ記録を自動化し、環境保健官(EHO)検査のための改ざん防止・タイムスタンプ付きデジタル記録を提供します[4]Kelsius、「クイックサービスレストラン」、Kelsius、kelsius.com。オペレーターは、自動アラートと標準化されたワークフローを備えたリアルタイム監視下に冷蔵ユニットを置くことで、廃棄物回避と労働力削減から実質的な節約を報告しています。重要管理点データから学習する予測分析は、営業時間外の修理スケジューリングと計画外ダウンタイムの削減を可能にし、メニューの可用性とピークサービスの安定性を維持します。継続的なモニタリングが定期的な手動チェックを上回ることをグローバルな監督機関が認識しているため、デジタルHACCPは複数拠点チェーンの実装と輸出志向施設においてデフォルトになりつつあります。

チェーンの標準化と複数拠点のリモートフリート管理

複数店舗オペレーターは、スマート業務用厨房機器市場において、拠点全体の手動作業と変動性を削減するレシピ、設定、メンテナンスアラート、コンプライアンスダッシュボードの集中管理から恩恵を受けます。IoTネイティブの機器エコシステムは、単一ペインを通じてアップデートを配信し、HACCPデータを記録し、エネルギー使用量メトリクスを公開することで、予測可能なコストと迅速な技術者トリアージをサポートします。文書化されたケーススタディは、リモートアップデートと診断からの意味のある節約を示しており、現場訪問の削減や、トラックロールが必要な場合のより適切に準備されたサービスコールが含まれます。高い店舗数では、稼働率の改善と迅速な修理サイクルが売上安定化へと積み重なります。これは、IoT展開後に障害発生率が低下し、平均修理時間が短縮された導入事例で見られます。デジタルチェックリストと例外報告は、リアルタイムで未完了タスクにフラグを立て、是正措置を統合することでフランチャイズレベルのコンプライアンスを向上させ、分散ネットワークにおける監査失敗を削減します。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資と改修の複雑さ | -1.4% | グローバル、特に小規模オペレーターにとって深刻 | 短期(2年以内) |

| ブランド・プラットフォーム間の相互運用性と 標準の断片化 | -1.1% | グローバル、複数ベンダー厨房で集中した問題 | 中期(2〜4年) |

| サイバーセキュリティ、データ所有権、IT統合リスク | -0.7% | グローバル、複数ブランドチェーンと クラウド依存モデルで拡大 | 中期(2〜4年) |

| 旧式拠点の電気容量制約が電化を制限する | -0.6% | 北米、欧州、レガシービル、一部アジア太平洋 都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と改修の複雑さ

初期機器購入と拠点改修は、スマート業務用厨房機器市場において、特にロボット工学や高容量電気負荷のためにフロアプランを再構成する必要がある場合、小規模オペレーターや独立系事業者に予算上の摩擦を生じさせます。展開に収納変更、換気改修、またはコードを満たし新しいデューティサイクルに対応するための配電盤アップグレードが必要な場合、回収期間が延びる可能性があります。サービスとしてのロボット工学(Robotics-as-a-Service)モデルは、一部のオペレーターがこれらの投資を運営費に移行するのに役立ちますが、総所有コストは依然としてメンテナンスの勤勉さとトレーニングの一貫性に依存します。旧式施設は誘導加熱や高ワット数機器への移行時に電気容量の制約に直面し、センサーをレガシーHVACや防火システムと統合するには、時間とコストを追加するカスタムゲートウェイが必要になることが多いです。建物システムが最新プロトコルをサポートしていない場合、BACnetまたはModbusブリッジがギャップを埋めることができますが、複雑さが増し、慎重な変更管理が必要です。

ブランド・プラットフォーム間の相互運用性と標準の断片化

厨房エコシステムは複数のOEMからの機器を混在させることが増えていますが、独自のコントロールスタックとダッシュボードにより、スタッフが複数のアプリとポータルを操作することを余儀なくされ、スマート業務用厨房機器市場における効率化の恩恵が損なわれる可能性があります。セキュリティ態勢は並行する問題であり、暗号化されていないデバイスからクラウドへの接続と保護が不十分なAPIが、レシピの知的財産、業務ログ、支払いデータへの露出を生み出します。ケースエビデンスは、メッセージングプロトコルの設定ミスが機器データを操作し機密情報を流出させる長期滞留型侵入を可能にする方法を示しています。多くの侵害はレガシーデバイスのパッチが当たっていないファームウェアを悪用しており、修正がスタックの他の場所との互換性を壊すことがあるため、アップグレードが複雑になります。Open KitchenやKitchenConnectなどのオープンインターフェースと複数ブランドモニタリングをサポートするOEMプログラムは、統合作業を削減し、診断とコンプライアンスのための集中管理下により多くのデバイスをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:スマート調理機器がリード、飲料自動化はカフェマージンで急増

スマート調理機器は2025年のスマート業務用厨房機器市場シェアの38.91%を占め、接続型コンビオーブン、油管理センサー付きスマートフライヤー、電化目標を達成しながら速度を犠牲にしない誘導加熱ソリューションがリードしています。このセグメントの役割は、機器が負荷変動に自己調整し、フリート全体の集中型レシピ管理をサポートするにつれて、反応的なモニタリングから予測的な自動化へと進化しています。デジタル検証と組み合わせた濾過を備えたフライステーションは廃棄物を削減し一貫性を高め、接続型マルチクッカーは変化する基準にHACCP機能を合わせるリモートファームウェアアップデートを可能にします。冷蔵機器は高地球温暖化係数(GWP)ガスを段階的に廃止する冷媒規則に対応しており、A2LおよびR-290システムへの移行を加速させ、継続的な温度追跡で在庫を保護する監視制御を促進しています。スマート食器洗浄は自動ログ記録と消費最適化を追加し、新モデルはHACCPとエネルギーアラートをサポートする接続型アシスタントを統合しています。

スマート飲料機器は年平均成長率(CAGR)10.45%で最も急成長するカテゴリーとなります。カフェやベーカリーチェーンが、ピーク時のスループットを向上させトレーニング需要を削減するビーンツーカップシステムでバリスタ品質のアウトプットを標準化するためです。業務用ビーンツーカップシステムからの文書化されたパフォーマンスは、1時間あたりの飲料数の大幅な増加と、シフトや拠点全体で品質を一貫させる厳密な分散管理を示しています。OEMは廃棄物削減と自動品質チェックのために飲料ディスペンスにデータレイヤーを拡張しており、これにより高取引量でのマージン改善とゲスト体験の維持の両方が実現します。冷蔵・ショーケースの接続性は食品安全ログ記録義務と整合し、1回の障害が日々の売上を混乱させる可能性がある小規模フォーマットでの廃棄損失削減に役立ちます。スマート業務用厨房機器市場は、飲料、冷蔵、食器洗浄モジュールが単一ペインモニタリングとプッシュベースのアップデートを提供する統合プラットフォーム上で動作する場合に引き続き恩恵を受けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:カウンタートップおよびコンパクトユニットがゴーストキッチンとコンビニエンス小売の密度で加速

フロアスタンディングおよびバックオブハウスシステムは、スマート業務用厨房機器市場において2025年に56.46%のシェアを占め、より高い容量ニーズを持つフルサービスおよび施設厨房での長年の導入を反映しています。大型コンビオーブン、ブラストチラー、ウォークイン冷蔵庫はバッチベースの生産とバンケットアウトプットのアンカーであり続け、その接続性はフリート全体にレシピ管理、HACCP自動化、リモート診断をもたらします。しかし、コンパクトなカウンタートップユニットは年平均成長率(CAGR)10.83%で最も急速に成長すると予測されており、ゴーストキッチン、フォーコート、コンビニエンスオペレーターが迅速に設置しモジュール式にスケールできるスペース効率の高いベントレスツールに投資しているためです。AIビジョンコンビオーブンとモジュール式マルチテクノロジープラットフォームは、より小さなフットプリントにより多くの調理タイプを詰め込み、リースモデルは新規拠点のトライアルへの障壁を低減します。

デジタル注文がピーク時に取引を集中させるにつれて、コンパクトなベントレスシステムは完全な厨房改修をサポートできない拠点でのサービス時間維持を助け、タスクをローテーションするスタッフのための統合ダッシュボードにクリーンに統合されます。効率基準は今後数年で厳しくなり、より小さなキャビティとよりスマートな制御ロジックを持つシステムを優遇するため、建物管理と連携するコンパクトシステムはアウトプットを維持しながらエネルギーを節約します。飲料とフロントオブハウスのアプリケーションでは、高流量ディスペンス制御と正確な混合管理がスピードと製品品質を向上させながら廃棄物を削減し、小規模フォーマットでのリターンを複利で増加させます。スマート業務用厨房機器市場は、これらのコンパクトシステムがレシピプッシュとファームウェアアップデートのためにエンタープライズプラットフォームとネイティブに統合し、長期にわたってコンプライアンスと一貫性を維持する場合に恩恵を受けます。

エンドユーザー別:カフェ、ベーカリー、コーヒーチェーンがスペシャルティマージン裁定取引でQSR成長を上回る

QSRおよびファストカジュアルチェーンは、スマート業務用厨房機器市場において2025年に32.84%のシェアを占め、均一なメニューと高い取引密度が接続型調理、自動化された油処理、集中管理を優遇しています。多くのチェーンは、レシピを標準化し、HACCPデータキャプチャを自動化し、ピーク時間帯のダウンタイムを削減するリモート診断を可能にするために、接続型プラットフォームをバックオブハウスに導入しています。カフェ、ベーカリー、コーヒーチェーンは2031年まで年平均成長率(CAGR)10.36%で最も急速に成長し、標準化されたレシピのオンボーディング時間を数十時間から短い期間に削減する飲料自動化がリードします。フルサービスレストランは、シフトごとのサーバーカバレッジを拡大しメニューの幅を損なうことなくゲスト満足度スコアを向上させるために、サービスロボットと接続型クックラインを選択的に導入しています。ホテルとリゾートは、安定した品質でバンケットワークロードを管理するために、ブラストチリング、接続型食器洗浄、統合HACCPダッシュボードを重視しています。

教育・医療分野の施設系バイヤーは、特定の監督体制に適合する継続的なモニタリングを求めており、接続型センサーと自動チェックリストが大規模な手動温度ログと書類作業に取って代わっています。消費者がデジタル注文とピックアップへのシフトを続けるにつれて、投資はキオスクを超えてバックオブハウスの調整にまで拡大し、予測システムが注文流入に合わせて調理準備のペースを調整し手直しを削減します。スペシャルティ飲料フォーマットは、マージンを保護するためにレシピをエンコードし一貫性を確保する機器を優先し、フロントオブハウスのディスペンス制御は廃棄物を削減しサービス時間を短縮します。スマート業務用厨房機器産業は、より厳格なコンプライアンスとより良い労働生産性のために調理準備、調理、冷却、洗浄、サービスの間のループを閉じるOEMプラットフォームの背後に統合されつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:OEM直販とD2Cがサブスクリプションとリモートオンボーディングで拡大

ディーラーおよびディストリビューターは、スマート業務用厨房機器市場において2025年に46.35%のシェアを占め、独立系事業者や小規模チェーンが重視する設置サポート、ファイナンスオプション、複数ブランドポートフォリオに支えられています。OEM直販およびD2Cチャネルは2031年まで年平均成長率(CAGR)10.59%で最も急速に成長すると予測されており、メンテナンス、リモートアップデート、コンプライアンス文書を店舗レベルのユニットエコノミクスに合わせたシンプルな月額料金にバンドルするサブスクリプションモデルが牽引しています。リモートレシピプッシュとファームウェアアップデートは現場サービスの必要性を削減し、集中管理されたフリートはオープンインターフェースプラットフォームを通じてブランド全体のエネルギー、HACCP、パフォーマンスの可視性を獲得します。オペレーターが拠点ごとにより多くの自動化ツールを採用するにつれて、ファームウェアの継続性と自動コンプライアンス報告を確保するOEMプラットフォームは、個別のアプリを必要とする単発デバイスと比較して価値が高まります。

データ対応サービスも直販チャネルを通じて拡大しており、OEMとパートナーはIoT検証済みの衛生とトレーサビリティに対する保険インセンティブ、および接続されたメンテナンス信号によって定義される機器の耐用年数にリース条件を合わせたファイナンスを提供しています。ディーラーは複雑な改修や複数ベンダー環境において優位性を維持しており、特にHVACや建物システムがレガシーデバイスを集中ダッシュボードに接続するためにBACnetまたはModbus統合を必要とする場合に有効です。予測期間を通じて、スマート業務用厨房機器市場では、OEM直販プラットフォームがソフトウェアと分析を調整し、ディーラーが大規模な現場統合とローカルサービス能力を提供するハイブリッドモデルが見られると予想されます。

地域分析

北米は2025年のスマート業務用厨房機器市場規模の32.73%を占め、大規模なチェーン浸透、より厳格な食品安全監督、接続型厨房向けの強力なベンダーエコシステムに支えられています。2024年以降の主要州における賃金圧力は、チェーンが予測システムとより安全で標準化されたワークフローでマージンを保護しようとするにつれて、自動化の根拠をさらに強化しています。規制の追い風が購入タイミングを形成しており、この地域は米国エネルギー省の効率コンプライアンスサイクルと新規および改修コンテキストにおける高GWPガスに関するEPAの冷媒規制に備えています。電力会社はデマンドレスポンスプログラムでイベント中の負荷削減に対して支払いを行うことで導入を強化し、専用ソリューションはOEMプラットフォームに直接統合されるため、複数店舗チェーンは業務リスクを追加することなく柔軟性を収益化できます。カナダとメキシコは、冷蔵、調理、食器洗浄ワークフロー全体でコンパクトな接続ユニットとIoT監視を重視するカフェ、ベーカリー、コンビニエンスフォーマットを通じて拡大しています。

アジア太平洋地域は年平均成長率(CAGR)11.63%で最高の成長を記録すると予測されており、人口動態上の制約と政府プログラムがロボット工学とデジタル監視への移行を推進する市場がリードしています。日本はフルサービスおよびファミリーダイニングフォーマットで大規模にサービスロボットを導入し続けており、バックオブハウスの人員を増やすことなくスループットを向上させ安全性を改善しています。中国はクラウドキッチンと接続型調理準備ラインへの投資を拡大し、集中データレイヤーを持つソフトウェア主導の調整の下で一貫した大量アウトプットに向けて移行しています。韓国とインドは需要を多様化し、シンガポールなどの東南アジア市場はHACCPのための継続的なモニタリングを採用し、オープンインターフェースプラットフォームを活用して小さなフットプリントで複数ブランドのフリートを接続しています。文書化されたアジア太平洋地域の導入事例は、フリートがローカルフェイルオーバーのためのエッジコンピューティングを備えた統合IoT管理下に置かれた場合、機器障害発生率の大幅な削減と迅速な修理サイクルを示しています。

欧州は主要国の高いベースライン自動化により緩やかなペースで成長していますが、進化する食品安全慣行とエネルギー基準は依然として接続型システムを優遇する更新サイクルをサポートしています。ドイツはプレミアム接続型コンビオーブンとリモートフリート管理においてトーンを設定しており、OEMプラットフォームが標準化されたレシピをプッシュし、HACCPデータを記録し、現場メンテナンスを削減しています。この地域のOEMはまた、低GWP冷媒の使用や再生可能エネルギー運用を含む製造と製品設計に持続可能性を統合しており、これは公共および民間入札におけるバイヤーの優先事項と整合しています。南米はホスピタリティハブで着実な導入が見られ、中東・アフリカは接続型調理と集中モニタリングを組み合わせて大規模に基準を維持するホテルとフードコートの拡張を通じて容量を追加しています。地域全体で、スマート業務用厨房機器市場は、地域の還付プログラム、建築基準の変更、データ保護体制が標準化された実行とコンプライアンスのためのチェーン戦略と収束する場所で前進しています。

競合環境

スマート業務用厨房機器市場は中程度に集中しています。グローバルな既存企業と専門特化企業が混在しており、OEMは調理、冷却、洗浄、飲料ディスペンスを共通のデータと制御レイヤーの下に統合する垂直統合型IoTスタックに投資しています。Middlebyは2026年にポートフォリオの動きと、複数ブランドのフリートを接続しリモートアップデート、HACCPログ記録、多様なデバイスタイプ全体の診断をサポートするプラットフォームであるOpen Kitchenの継続的な拡張により戦略的フォーカスを鋭化しました。製品イノベーションはソフトウェアの進歩を補完しており、エネルギーパフォーマンスを改善しながら複数の調理モードをより小さなフットプリントに圧縮する高スループットオーブンとベントレスシステムが含まれます。Ali Groupのポートフォリオ戦略は、シェフとオペレーターがサービスへの混乱を少なく、より迅速に接続型ワークフローを採用するのに役立つ多機能機能とトレーニングエコシステムを追加します。

プレミアムプレーヤーはセンサー主導の自律性とリモートオーケストレーションを基盤に構築し、集中型プラットフォームを使用してレシピを配信し、コンプライアンスデータをキャプチャし、拠点全体のエネルギーを最適化しています。Rationalの導入事例は、リモートアップデートとメンテナンスからの実質的な節約を文書化しており、技術者の派遣削減と現場訪問前のより良い診断が含まれます。Electrolux ProfessionalはOnE Connectedを進化させ、チラー、コンビオーブン、食器洗浄機を、オペレーターが回避可能な消費を削減するのに役立つエネルギーアラートを備えた自動化されたHACCPワークフローに統合しています。OEMとオペレーターが暗号化されていないプロトコルと保護が不十分なAPIに直面するにつれて、セキュリティ態勢が前面に出てきており、ゼロトラストアプローチとエッジ異常検知がレシピの知的財産と業務データを保護する余地が生まれています。Open KitchenやKitchenConnectなどのオープンインターフェースと複数ブランドモニタリングプラットフォームは、既存企業が統合の摩擦を削減し、ソフトウェアとサービスを中心に価値を統合するポジションを確立しています。

新規参入者はクラウドネイティブアーキテクチャと、稼働率、スループット、廃棄物削減、検証済み衛生などの測定可能なパフォーマンス改善にコストを合わせるサブスクリプションモデルを重視しています。店舗レベルでの複数デバイスオーケストレーションのためのクラスター管理は、低レイテンシ制御ループのためのエッジAIと、フリートの健全性とコンプライアンスのための集中型可観測性を使用しています。データとリスク共有に関するパートナーシップは、保険給付とファイナンスオプションのために検証済みの衛生とトレーサビリティを収益化することで、接続型システムの価値を拡張します。予測期間全体を通じて、競争の激しさは、信頼性の高いハードウェアと堅牢なソフトウェア、安全な接続性、スマート業務用厨房機器市場においてフリートスケールで導入、維持、継続的改善を支援するサービスモデルを組み合わせるベンダーを優遇するでしょう。

スマート業務用厨房機器産業リーダー

The Middleby Corporation

Ali Group

ITW Food Equipment Group

Rational AG

Electrolux Professional AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Middlebyは2025年第4四半期の業績を報告し、新しい製氷・飲料イノベーションにおける初期の進展と食品加工におけるトータルラインソリューションの継続的な成功を示しました。2026年については、Middlebyは業務用フードサービスで1〜3%、食品加工で4〜6%のオーガニック成長を見込んでいます。同社は2026年第1四半期に住宅部門の51%売却を完了し、2026年第2四半期までに食品加工部門をスピンオフする計画です。

- 2026年1月:Electrolux ProfessionalはNeoBlue Touchアンダーカウンター食器洗浄機を発売しました。これは業界で初めて修理可能性評価プログラムの認定を取得した製品です。この食器洗浄機はMyEcoサイクルを特徴とし、以前のモデルと比較してエネルギー、水、化学薬品の使用量を40%(ラックあたり260Wh)削減し、年間最大3,000kWhの節約が可能です。また、HACCPコンプライアンスのためのOnE Connectedアプリと、1時間あたり65バスケットまたは1,170皿を処理できる高速サイクルを備え、生産性を60%向上させます。

- 2026年1月:Ali Groupはチェコ共和国に拠点を置く多機能パン製造業者JIPAを買収し、圧力調理、フライ、ブレイジング、グリル、スービッドを含む電子多機能デバイスの能力を拡大しました。この買収はAli Groupの110以上のブランドのポートフォリオを補完し、グローバルプレゼンスを拡大します。

- 2025年12月:Middleby Corporationは住宅用厨房事業の51%の持分を26North Partnersに売却しました。8億8,500万米ドルと評価されたこの取引には、5億4,000万米ドルの前払い現金と1億3,500万米ドルの売主ノートが含まれていました。この売却により、Middlebyは自動化と製氷・飲料市場に重点を置いた業務用フードサービスに集中できるようになります。

グローバルスマート業務用厨房機器市場レポートの範囲

スマート業務用厨房機器は、プロのフードサービス環境における効率性、自動化、接続性を強化するために設計されています。スマート業務用厨房機器市場は、製品タイプ、設置タイプ、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はスマート調理機器(コンビオーブンやコンベクションオーブンなどのスマートオーブン、オープン・圧力構成とスマート油管理を備えたスマートエアフライヤーおよびフライヤー、マルチクッカーおよび多機能クッカー、スマートグリル・グリドル・誘導加熱ホブ、スマートレンジおよびクックトップ、スチーマーおよびスービッド・精密クッカーなどのその他を含む)、スマート冷蔵機器(業務用冷蔵庫および冷凍庫)、スマート食器洗浄機器、スマート飲料機器(コーヒー・エスプレッソマシン、ティーブルワー、ディスペンサーを含む)にセグメント化されています。設置タイプ別では、市場はカウンタートップ・コンパクトユニット、フロアスタンディング・バックオブハウスユニット、ビルトイン・バックバー・フロントオブハウスユニットにセグメント化されています。エンドユーザー別では、市場はQSRおよびファストカジュアルチェーン、フルサービスレストラン、カフェ・ベーカリーおよびコーヒーチェーン、ホテルおよびリゾート、施設(教育、医療、企業を含む)、その他(ゴースト・クラウドキッチン、コンビニエンス小売およびフォーコート、ケータリングおよびイベントを含む)にセグメント化されています。流通チャネル別では、市場はOEM直販とディーラー・ディストリビューターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルでの市場規模を提供します。

| スマート調理機器 | スマートオーブン(コンビオーブン、コンベクションオーブンなど) |

| スマートエアフライヤーおよびフライヤー(オープン・圧力式;スマート油管理) | |

| マルチクッカーおよび多機能クッカー | |

| スマートグリル・グリドル・誘導加熱ホブ | |

| スマートレンジおよびクックトップ | |

| その他(スチーマーおよびスービッド・精密クッカー) | |

| スマート冷蔵機器(業務用冷蔵庫および冷凍庫) | |

| スマート食器洗浄機器 | |

| スマート飲料機器(コーヒー・エスプレッソ;ティーブルワー;ディスペンサー) |

| カウンタートップ・コンパクト |

| フロアスタンディング・バックオブハウス |

| ビルトイン・バックバー・フロントオブハウス |

| QSRおよびファストカジュアルチェーン |

| フルサービスレストラン |

| カフェ・ベーカリーおよびコーヒーチェーン |

| ホテルおよびリゾート |

| 施設(教育、医療、企業) |

| その他(ゴースト・クラウドキッチン、コンビニエンス小売およびフォーコート、ケータリングおよびイベント) |

| OEM直販 |

| ディーラー・ディストリビューター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | スマート調理機器 | スマートオーブン(コンビオーブン、コンベクションオーブンなど) |

| スマートエアフライヤーおよびフライヤー(オープン・圧力式;スマート油管理) | ||

| マルチクッカーおよび多機能クッカー | ||

| スマートグリル・グリドル・誘導加熱ホブ | ||

| スマートレンジおよびクックトップ | ||

| その他(スチーマーおよびスービッド・精密クッカー) | ||

| スマート冷蔵機器(業務用冷蔵庫および冷凍庫) | ||

| スマート食器洗浄機器 | ||

| スマート飲料機器(コーヒー・エスプレッソ;ティーブルワー;ディスペンサー) | ||

| 設置タイプ別 | カウンタートップ・コンパクト | |

| フロアスタンディング・バックオブハウス | ||

| ビルトイン・バックバー・フロントオブハウス | ||

| エンドユーザー別 | QSRおよびファストカジュアルチェーン | |

| フルサービスレストラン | ||

| カフェ・ベーカリーおよびコーヒーチェーン | ||

| ホテルおよびリゾート | ||

| 施設(教育、医療、企業) | ||

| その他(ゴースト・クラウドキッチン、コンビニエンス小売およびフォーコート、ケータリングおよびイベント) | ||

| 流通チャネル別 | OEM直販 | |

| ディーラー・ディストリビューター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スマート業務用厨房機器市場の2031年までの成長見通しは?

スマート業務用厨房機器市場規模は、労働力制約、コンプライアンス要件、エネルギー効率イニシアチブに牽引され、年平均成長率(CAGR)10.26%で2026年の115億7,000万米ドルから2031年には188億5,000万米ドルに増加すると予測されています。

どの製品カテゴリーがリードし、最も急速に成長していますか?

スマート調理機器が2025年に38.91%のシェアでリードし、スマート飲料機器はカフェやベーカリーがバリスタ品質のアウトプットを標準化するにつれて年平均成長率(CAGR)10.45%で最も急速に成長すると予想されています。

どの設置タイプが最も高い成長を見せますか?

カウンタートップおよびコンパクトユニットは、ゴーストキッチン、フォーコート、コンビニエンスオペレーターがスペース効率の高いベントレスのプラグアンドプレイシステムを優遇するため、年平均成長率(CAGR)10.83%で最も急速に成長すると予測されています。

どのエンドユーザーが最も急速に接続型機器を採用していますか?

カフェ、ベーカリー、コーヒーチェーンは、一貫性を向上させトレーニング時間を削減する飲料自動化に支えられ、2031年まで年平均成長率(CAGR)10.36%を記録する見込みです。

規制は購買決定にどのような影響を与えていますか?

FSMA 204の電子トレーサビリティ規則とEPAの冷媒段階的廃止は、デジタルHACCP、低GWP冷媒、エネルギー最適化をサポートする接続型システムの導入を加速させています。

どの地域が成長をリードしますか?

アジア太平洋地域は、日本の大規模なロボット工学導入と地域全体の接続型厨房プラットフォームへの広範な投資に牽引され、年平均成長率(CAGR)11.63%で最高の成長を記録すると予測されています。

最終更新日: