ソノブイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 512.23 百万米ドル |

| 市場規模 (2031) | 690.34 百万米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

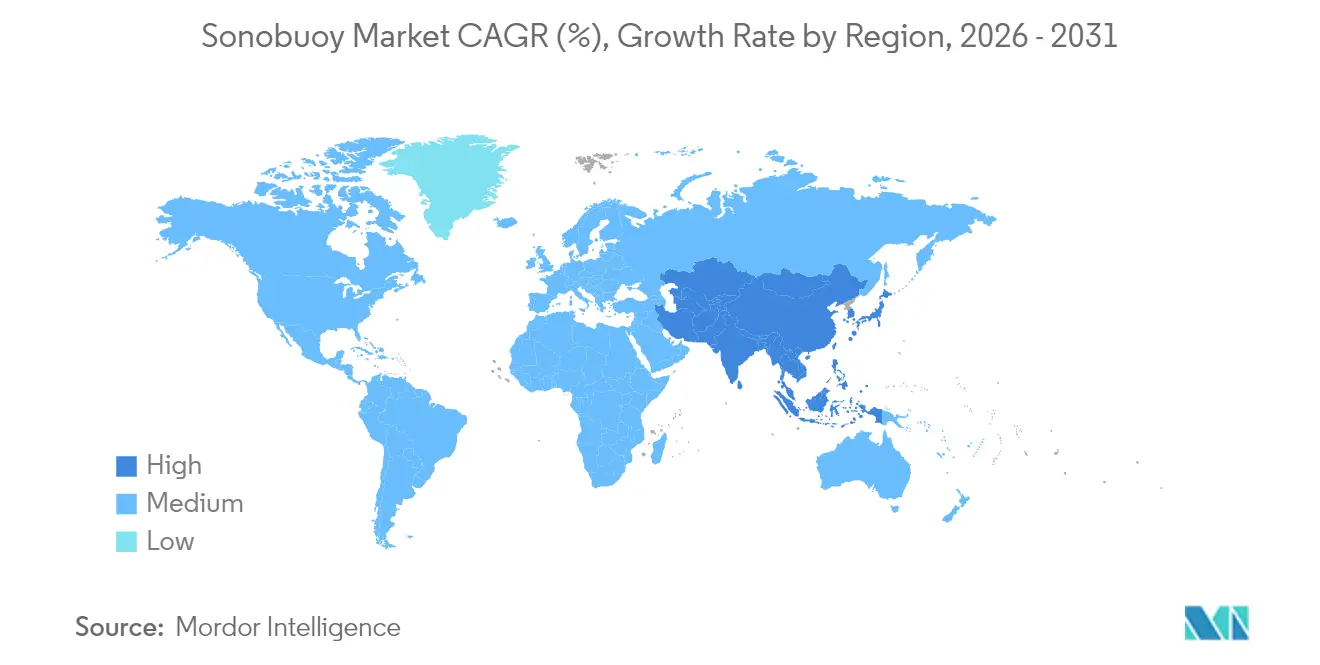

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

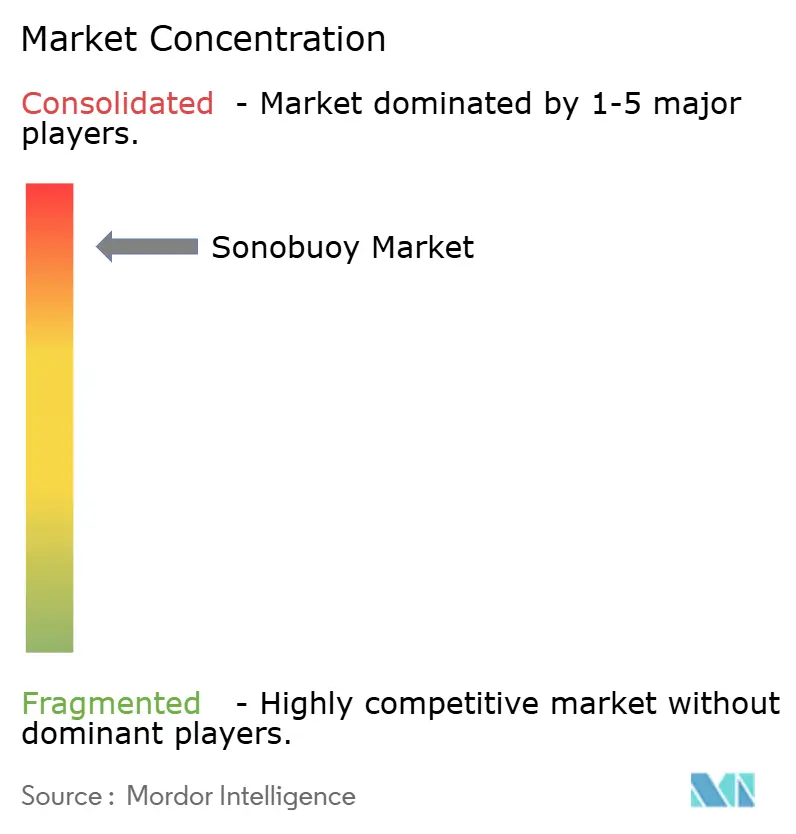

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソノブイ市場分析

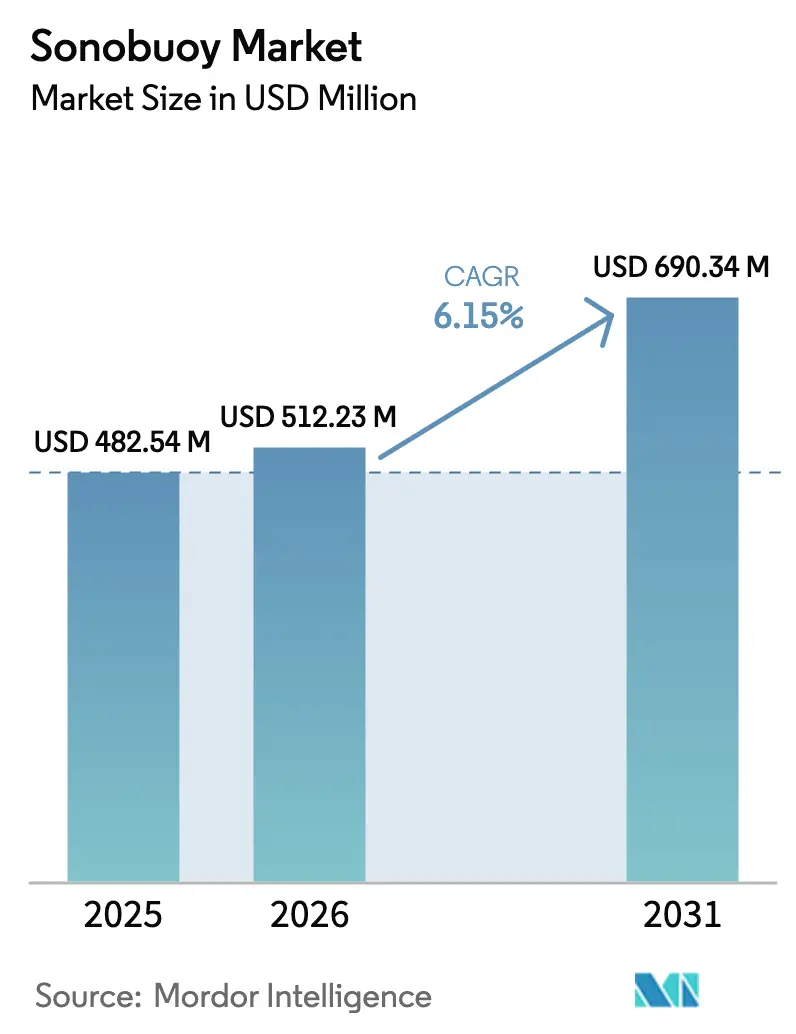

2026年のソノブイ市場規模はUSD 512.23百万と推定され、2025年のUSD 482.54百万から成長し、2031年にはUSD 690.34百万が見込まれており、2026年から2031年にかけて6.15%のCAGRで成長します。対潜水艦戦(ASW)への支出増加、静粛型ディーゼル電気潜水艦艦隊、および自律型監視プラットフォームの普及が需要を堅調に保ち、ソノブイ市場は海軍および沖合事業者にとって戦略的な優先課題であり続けています。北米が調達のリーダーシップを維持する一方、アジア太平洋地域は地域の潜水艦保有数の増加に伴い最も急速な伸びを示しています。デジタル信号処理、マルチスタティック低周波アーキテクチャ、およびプラットフォームの小型化における進歩が、探知コストの低減、カバレッジの拡大、および民間エネルギー探査用途の開拓をもたらしています。同時に、より厳格な環境規制と輸出規制がコンプライアンスコストおよびサプライチェーンの摩擦を増大させることで成長を抑制しています。少数のサプライヤーが依然として大量契約を支配しているため競争激度は高いものの、今後の共同生産契約と無人プラットフォームの統合が市場力を徐々に再編する可能性があります。

主要レポートのポイント

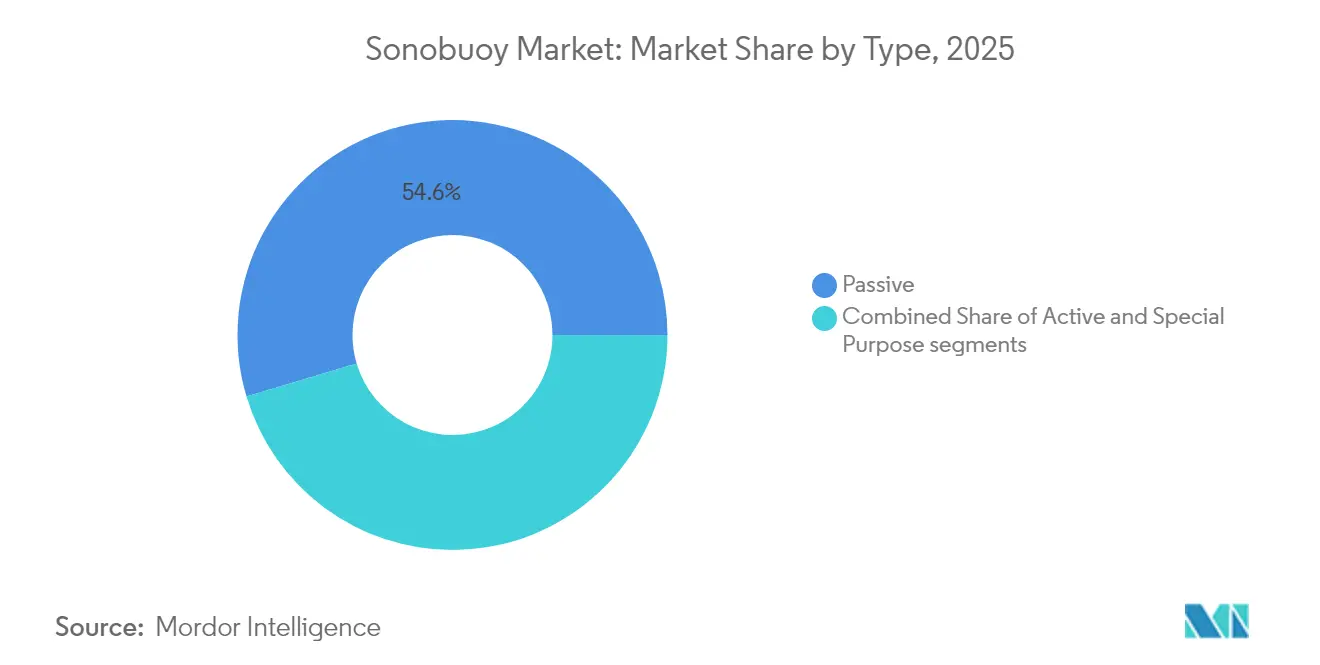

- タイプ別では、パッシブシステムが2025年のソノブイ市場シェアの54.62%を占め、アクティブシステムは2031年までに12.00%のCAGRで成長する見込みです。

- サイズクラス別では、サイズAが2025年のソノブイ市場規模の64.55%を占め、サイズBは2031年にかけて13.02%のCAGRで拡大する予定です。

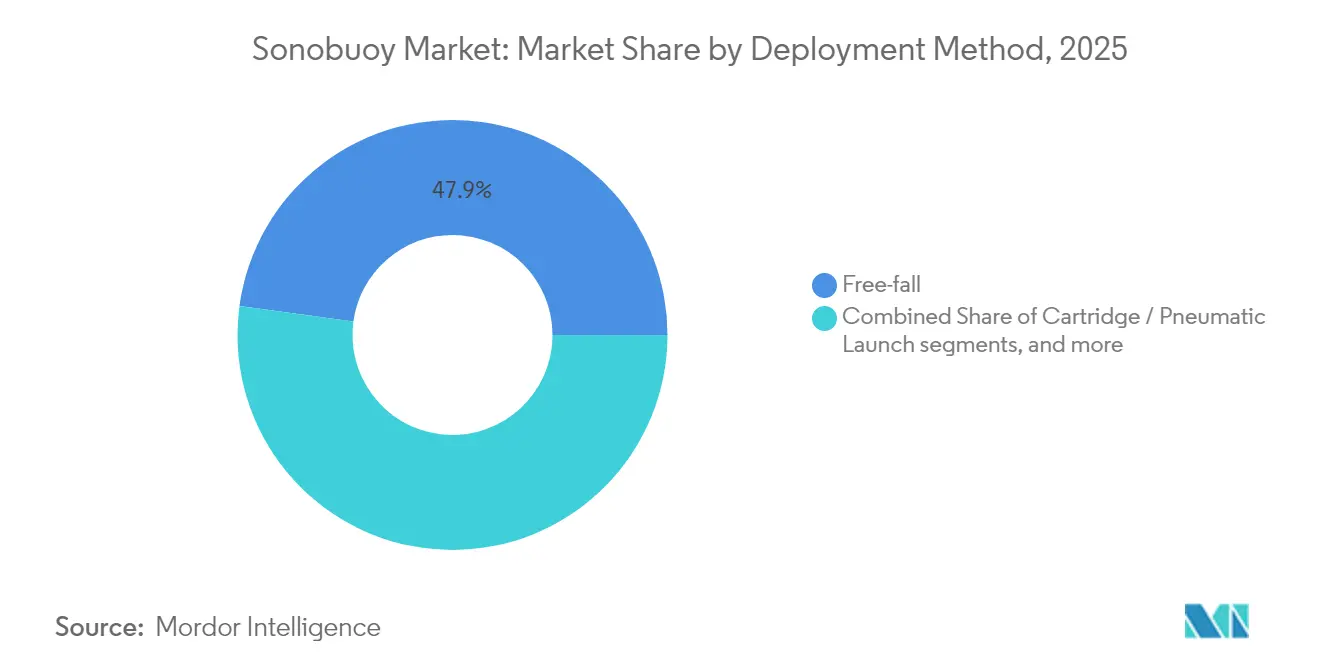

- 展開方法別では、自由落下式が2025年に47.85%の収益シェアをリードし、カートリッジ/空気圧式形式は10.31%のCAGR見通しを示しています。

- 用途別では、防衛が2025年のソノブイ市場規模の85.20%を占め、商業用エネルギー探査は2031年にかけて14.35%のCAGRで進展しています。

- 地域別では、北米が2025年に41.85%のシェアを獲得し、アジア太平洋地域は2031年までに最速の11.47%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソノブイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 静粛型ディーゼル電気潜水艦およびAIP(空気不要推進)潜水艦の世界的な普及による消耗型ASW需要の増大 | +1.8% | グローバル、インド太平洋および北大西洋 | 中期(2~4年) |

| アナログからデジタルへのソノブイアーキテクチャ移行によるマルチチャンネルデータフュージョンおよび長距離RF(無線周波数)リンクの実現 | +1.2% | 北米、欧州連合(EU)、拡大するアジア太平洋 | 短期(2年以内) |

| マルチスタティック低周波アクティブ方式の採用による探知コストの低減と探知範囲の拡大 | +0.9% | グローバル、NATOを主導とする艦隊 | 中期(2~4年) |

| 無人航空機および水上発射プラットフォームの急速な普及による年間ブイ展開率の向上 | +1.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| NATO STANAG 4748およびMIL-STD 2525Eによるグローバル標準化と艦隊間相互運用性の強化 | +0.7% | NATOおよび同盟国 | 長期(4年以上) |

| 深海エネルギー探査の拡大における海底特性評価のための消耗型音響機器の必要性 | +0.5% | メキシコ湾、北海およびグローバル沖合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

静粛型ディーゼル電気潜水艦およびAIP潜水艦の世界的な普及による消耗型ASW需要の増大

現代のディーゼル電気潜水艦および空気不要推進(AIP)潜水艦は、より長時間ほぼ無音で哨戒し、パッシブ探知窓を狭め、海軍はより広範な傍受網を展開せざるを得なくなっています。調達計画はこの緊急性を示しています。米海軍は在庫維持のために年間約204,000個のブイを予算化し、インド太平洋軍は分散型監視グリッドの発注を加速しています。[1]ストックホルム国際平和研究所、「世界の軍事支出の動向、2024年」、sipri.org 演習テンポの上昇および実際の追跡任務は継続的な消費を促し、ソノブイ市場全体の数量成長を下支えしています。

アナログからデジタルへのソノブイアーキテクチャ移行によるマルチチャンネルデータフュージョンおよび長距離RFリンクの実現

デジタル信号チェーンはより豊富な音響パケットを圧縮・暗号化し、拡張された無線リンクを通じて転送することで、オペレーターが数十のノードからのフィードをほぼリアルタイムで統合できるようにします。自動分類によりオペレーターの作業負荷が軽減され、第一通過信頼性が向上します。これは高テンポ哨戒において重要です。これらのアーキテクチャはまた、電磁環境が過密化した状況にも対応できるよう艦隊を将来に備えさせ、ソノブイ市場における主要なアップグレード触媒となっています。

マルチスタティック低周波アクティブ方式の採用による探知コストの低減と探知範囲の拡大

分散型送受信機ジオメトリは低周波伝播を活用してより少ない消耗品でより広い海域をカバーし、時間あたりコストを削減し、スタンドオフ安全性を高めます。コヒーレント処理により残響が抑制され、目標信号の鮮明度が増し、相互運用可能なプラグアンドプレイキットを必要とする連合哨戒において新たな戦術が可能になります。採用の勢いはイノベーションループを促進し、ソノブイ市場の技術的ダイナミズムを維持します。

無人航空機および水上発射プラットフォームの急速な普及による年間ブイ展開率の向上

MQ-9B シーガーディアン(SeaGuardian)などの無人航空機(UAV)は小型ソノブイを最大80個搭載し、18時間滞空することで、より低い飛行時間コストで外洋のギャップを広くカバーします。水上無人艇は紛争海域の沿岸部への到達範囲を拡大します。これらの普及により新たな調達サイクルが生まれ、従来の海上哨戒飛行隊を超えてソノブイ市場の顧客基盤が拡大します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いサプライヤー集中度と輸出規制体制による調達ボトルネックの発生 | -0.8% | グローバル、特に非NATO同盟国 | 短期(2年以内) |

| 水中音響放射に関するより厳格な環境規制による運用上の制限 | -0.6% | 北米、欧州、拡大するアジア太平洋 | 中期(2~4年) |

| 低周波曳航アレイおよび自律型無人水中航走体(UUV)ソナーなど非消耗型代替品との競合 | -0.4% | グローバル、技術的に成熟した海軍を中心に | 長期(4年以上) |

| 希土類およびピエゾセラミック原料価格の変動によるユニット生産コストの上昇 | -0.3% | グローバル、アジア太平洋サプライチェーンへの感応度が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いサプライヤー集中度と輸出規制体制による調達ボトルネックの発生

ERAPSCOの長年にわたる支配により単一の合弁企業が米国の大部分の注文を賄っていましたが、その解散により海軍は国際武器取引規制(ITAR)をナビゲートしながら代替供給ラインを特定することを余儀なくされています。新規参入者は多大な資本と長い認定サイクルを必要とするため、需要が増加しても供給は逼迫したままです。国防生産法の資金調達ラウンドは生産能力の拡大を目指していますが、輸出許可の障壁は依然としてパートナー国への納品を遅延させ、ソノブイ市場の近期的な勢いを抑制しています。

水中音響放射に関するより厳格な環境規制による運用上の制限

米国海洋大気庁(NOAA)が更新した海洋哺乳類音響閾値は、ソノブイ使用に季節的または地理的な制限を課し、計画担当者に演習パターンの再設計を迫っています。[2]米国海洋大気庁(NOAA)、「海洋哺乳類音響閾値評価のための技術的ガイダンス」、fisheries.noaa.gov コンプライアンスはコストを増加させ、滞在時間を制限し、より静粛な設計を求めるため、ソノブイ市場においてより環境に優しい新モデルが成熟するまで一部の成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パッシブの強さの中でアクティブソノブイが勢いを増す

パッシブデバイスは2025年のソノブイ市場の54.62%を占め、長距離にわたる秘密性の高い低消費電力傍受における価値を示しています。しかし、アクティブシステムは2031年までに12.00%のCAGRでソノブイ市場全体を上回る成長が見込まれます。これらはバッテリー消耗を抑えながら探知範囲を拡大するマルチスタティック低周波イノベーションによって支えられています。水深測量および射程監視向けの特殊用途モデルはニッチを占めますが、戦闘群の即応性において重要な役割を果たします。

デジタル処理によりアクティブシステムの有効性が向上し、アルゴリズムが残響を抑制し過渡的な接触を強調します。この性能向上により海軍の投資が継続され、この分野はソノブイ市場全体の重要な収益加速器となっています。地震探査への民間利用の拡大は需要可能性を広げ、ソノブイ産業内でのクロスセクター技術波及効果の拡大を反映しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

サイズクラス別:コンパクトなサイズBへのシフト

サイズAは2025年のソノブイ市場の64.55%を占め引き続き支配的でしたが、これはレガシー航空機ラックがその直径を好むためです。しかし、無人機および軽量哨戒機が音響性能を妥協せずに軽量化を求めることから、サイズBの販売が13.02%のCAGRで上昇しています。小型化の進歩により感度を維持しながら重量を半減させることが可能となり、分散センシングに向けた広範な防衛トレンドと一致しています。

サイズBに切り替えることで搭載数を倍増できるシーガーディアンの能力は、在庫多様化への説得力のある事例を提供しています。小型フォームファクタラインに賭けるメーカーは今や新たなプラットフォーム統合収益を解放し、ソノブイ市場の成長ベクターを強化しています。

展開方法別:空気圧式ランチャーが戦術的柔軟性を拡大

自由落下式投下は2025年に47.85%のシェアを獲得しましたが、これは航空機の配管を最小限にする単純な重力ラックによるものです。しかし、カートリッジまたは空気圧式ランチャーは10.31%のCAGR見通しを示しています。これらは精密なパターン展開と静粛な投下を可能にし、水しぶきの音に敏感な潜水艦勢力に対して有利です。スプリングシステムは、積載速度よりも音響規律が優先される秘密の投下というニッチに対応しています。

空気圧式チューブはまた、回転翼無人機やコルベット甲板へのレトロフィットを容易にし、かつてホストオプションを制限していた構造改造を不要にします。このエンジニアリングの機動性により対応可能な機体と船体が増加し、ソノブイ市場における新たな調達を促進します。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:民間エネルギー探査が高成長補完分野として台頭

防衛は依然として2025年のソノブイ市場規模の85.20%を占めています。しかし、石油、ガス、風力、および海洋調査の商業ユーザーは現在、開発者がより深い海域を探査し、より厳格な環境規制が高解像度音響ベースラインを要求するようになるにつれて、最速の14.35%のCAGRを示しています。訓練および演習への割り当ては、リアルな実弾演習シナリオが消耗型音響機器に依存することから安定を維持しています。

デュアルユースの軌跡はサプライヤーを民間規制に対応したモデルへの調整に誘い、収益源を多様化し、循環的な防衛予算から保護します。この構造的な拡大はソノブイ市場の長期的な回復力を支えます。

地域分析

北米は2025年のソノブイ市場の41.85%を占め、これは米海軍の大規模な予算、統合された製造クラスター、および対潜水艦戦の長い実験の歴史によるものです。年間約204,000ユニットの購買が現地ラインを維持しデジタルおよびマルチスタティック機能への研究開発を加速させる数量フロアを設定しています。カナダのNATOパトロールへのコミットメントとメキシコの沖合エネルギー調査が漸進的な需要を追加し、地域のリーダーシップを強化しています。ERAPSCOの解体後、供給リスクへの懸念から当局は国防生産法の資金を冗長性確保に向けました。この措置は北米のシェアを安定させ、外国の進出に余地を残すはずです。

アジア太平洋地域は潜水艦艦隊の拡大と海洋境界紛争の激化に伴い、2031年までに最速の11.47%のCAGRを記録します。インドのUltra MaritimeおよびBharat Dynamics Limitedとの共同生産協定は、現地化された製造ラインと同盟国の相互運用性への政策支援を示しています。日本は中期防衛計画にソノブイのアップグレードを組み込み、オーストラリアは輸送リスク低減のための国内製造を検討しています。地域における無人プラットフォームへの渇望もコンパクトブイの採用を加速させ、ソノブイ市場のパイプラインを拡大しています。

欧州はNATO標準化、バルト海哨戒時間の増加、およびフランス、ドイツ、イタリアによるインド太平洋への展開拡大により着実に成長しています。パリはThalesに国内ソノフラッシュ(SonoFlash)契約を授与し、供給を確保し地政学的不確実性をヘッジしました。環境コンプライアンスは調達の文言を形成し、サプライヤーに対してより静粛または短時間作動するデバイスの革新を求めています。ダイナミック・マンタ(Dynamic Manta)などの国境を越えた演習が定期的な補充注文を促し、ソノブイ市場の枠組みにおいて欧州が不可欠な需要の柱であり続けることを確かなものにしています。

競争環境

ソノブイ市場は高度に集中しており、少数の米国および英国の事業体が防衛数量の大部分を占めています。ERAPSCOの解散は戦略的な再編を引き起こしています。Ultra MaritimeはUSD 99百万のAN/SSQ-53H契約を確保し継続性を確認し、Spartonは自律型生産計画を概説し存在感を維持しようとしています。新規参入者は厳しい認定ゲートを乗り越えなければなりませんが、多様化した供給への政府の関心がタイムラインを緩和する可能性があります。

技術的差別化が主要なレバーとなっています。UltraとGeneral Atomicsはシーガーディアン(SeaGuardian)向けに調整された小型フォームブイで連携し、無人作戦における優位性を追求しています。ThalesはソノフラッシュをEU海軍および輸出顧客向けの独自のデュアルモード製品として位置づけています。サプライヤーは受注サイクルを平準化するために民間探査に目を向け、音響ペイロードをエコ基準に準拠した海洋調査ツールとして位置づけています。これらの動きはソノブイ市場が準独占から明確な地域チャンピオンを持つ寡占へと徐々に移行することを示唆しています。

国際合弁事業が地政学的な層を加えています。インド・米国ラインはインド製造(Make-in-India)政策と米国の技術保護措置を結びつけ、東南アジアでの同様の提携を促す可能性があります。中国およびロシアの取り組みは不透明なままですが、国内開発路線を示唆しており、戦略的自律性への考慮がグローバルソノブイ市場全体の需要パターンをさらに分断する可能性を示しています。

ソノブイ産業リーダー

Thales Group

Lockheed Martin Corporation

General Dynamics Mission Systems(General Dynamics Corporation)

L3Harris Technologies, Inc.

Ultra Electronics Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:General Atomics Aeronautical Systems, Inc.とUltra Maritimeは、GA-ASIのMQ-9B シーガーディアン(SeaGuardian)無人航空システムとUltra Maritimeの小型化ソノブイおよび受信機を組み合わせることで、潜水艦の無人空中探知・追跡能力を強化するためのパートナーシップを締結しました。この統合により、米国およびその同盟国はGPS拒否環境においても潜水艦を追跡できるようになります。

- 2025年1月:Thales Groupは、国内供給の安全を確保するため、フランス海軍に数百ユニットのソノフラッシュ(SonoFlash)を国内生産で供給する複数年契約を締結しました。

- 2025年1月:インドと米国は、同盟国相互運用性要件に基づきインドでソノブイを製造するためのUltra MaritimeとBharat Dynamics Limitedの間の共同生産協定を正式化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査は、潜水艦・魚雷・水中危険物の探知・分類・情報中継を目的として航空投下または水上発射される、新規の使い捨て音響ブイをすべて対象としており、防衛および商業エネルギーミッションにわたる範囲をカバーする。スコープは、AおよびBサイズクラスのアクティブ型・パッシブ型・マルチスタティック型デバイと、それらに統合されたテレメトリリンクおよびパワーパックを含む。

スコープ除外:係留式海底監視アレイまたは再使用可能な無人センサーノードは本評価の対象外とする。

セグメンテーション概要

- タイプ別

- アクティブ

- パッシブ

- 特殊用途

- サイズクラス別

- サイズA

- サイズB

- 展開方法別

- 自由落下

- カートリッジ/空気圧式発射

- スプリング発射システム

- 用途別

- 防衛

- 対潜水艦戦(ASW)

- 訓練および演習

- 音響射程監視

- 商業

- 沖合エネルギー探査

- 海洋学的研究

- 捜索・救助

- 防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国・フランス・インド・オーストラリアの調達担当官、退役対潜水艦戦(ASW)パイロット、ブイ設計エンジニア、および洋上調査請負業者にインタビューを実施する。これらの対話により、デスク調査の知見を検証し、機密価格を明らかにし、デジタルテレメトリ導入に関する前提を精緻化したうえで、フォローアップ調査によって地域別成長率を確定する。

デスク調査

デスク調査は、米国海軍航空システムコマンドの非機密調達予算、NATOおよびインド太平洋各省の防衛白書、ならびにSIPRIが編纂した年間支出表から着手し、潜在的なユニット需要の上限を設定する。次に、国際エネルギー機関の洋上掘削統計とUN Comtradeの関税コードを取り込み、Volzaの出荷記録を通じてフィルタリングすることで、地域間サプライを追跡する。

D&B Hooversから抽出した企業財務データ、Dow Jones Factivaの契約公示、全米防衛産業協会が公表した技術ブリーフ、および査読済み音響学術誌により、収益および技術移行のマッピングを行う。このリストはあくまで例示であり、データ収集・検証・明確化には多数の追加情報源が活用されている。

市場規模推計と予測

需要はまず、プラットフォームの在庫数とソーティレートを年間ブイ消費量に換算するトップダウン方式で構築され、次にサンプリングされたメーカー出荷ログおよび平均販売価格と照合することで、数量と金額のバランスを取る。主要インプットには、海上哨戒機の艦隊数、認定ASWヘリコプター数、ブイ1基あたりのソナーチャンネル密度、バッテリーエネルギーコストのトレンド、および地震波探査が必要な新規深海油井の数が含まれる。シナリオ分析によるストレステストを経た多変量回帰モデルが2025年~2030年の見通しを生成し、ボトムアップ推計のギャップは、再確認インタビューで検証された保守的なファクターアップリフトによって補完される。

データ検証と更新サイクル

チームは過去の輸入量・ノイズフロアベンチマーク・入札結果に対して分散チェックを実施し、異常値が検出された場合は承認前に新たなインタビューを実施する。レポートは年次で更新され、大型契約や規制変更が市場の計算式を変える際には中間更新も行われる。

Mordorのソノブイ基準値がオペレーターの信頼を獲得する理由

企業によってデバイス構成・価格体系・更新頻度が異なるため、公表市場値が一致することはほとんどなく、当社はこの現実を率直に認識している。最も大きな乖離は、パッシブ型マルチスタティックモデルを除外した調査、商業用ブイを別扱いにした調査、または実際の展開に連動したサージ注文を無視した一律補充率を適用した調査において生じる。さらに、通貨カットオフや更新サイクルの長さによる差異も存在するが、Mordorは毎年および主要な契約発表後に数値を改訂している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| 4億8,254万米ドル(2025年) | Mordor Intelligence | |

| 4億5,580万米ドル(2024年) | グローバルコンサルタンシーA | パッシブ型マルチスタティックデバイスを除外し、世界全体で均一な平均販売価格を前提としている |

| 5億3,270万米ドル(2024年) | 業界団体B | 高い平均販売価格ベンチマークと積極的な艦隊補充乗数を使用している |

| 5億2,230万米ドル(2024年) | 業界誌C | 単一地域のインフレ係数に依存し、2年ごとにしか更新されない |

これらの比較は、適切なスコープ・リアルタイムの契約データ・現実的な価格体系が揃ったとき、Mordorが意思決定者にとって明確な変数に遡及可能で、最小限の労力で再現できる、バランスのとれた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

ソノブイ市場の現在の規模はいくらですか?

ソノブイ市場規模は2026年にUSD 512.23百万であり、2031年にかけて6.15%のCAGRが見込まれています。

グローバルのソノブイ需要をリードしている地域はどこですか?

北米はグローバル収益の41.85%を占め、米海軍の大規模な調達数量と確立された生産インフラによって支えられています。

アクティブソノブイはなぜ注目を集めているのですか?

アクティブシステムはマルチスタティック低周波方式と改善されたデジタル処理の恩恵を受け、新型静粛潜水艦のより長距離での探知を可能にし、12.00%のCAGRを牽引しています。

無人プラットフォームはソノブイ市場にどのような影響を与えていますか?

無人航空機および水上艦は、より多くのブイをより長時間搭載し、低コストでカバレッジを拡大し、従来の哨戒機を超えて顧客基盤を広げています。

市場成長を遅らせる可能性のある課題は何ですか?

高いサプライヤー集中度、輸出規制の制限、およびより厳格な音響放射規制が調達の遅延とコンプライアンスコストをもたらし、一部の需要の勢いを相殺しています。

どの民間セクターがソノブイ技術を採用していますか?

深海石油、ガス、および沖合風力プロジェクトが海底マッピングおよび環境モニタリングにブイを展開し、商業用途において14.35%のCAGRを推進しています。

最終更新日: