合成クモの糸市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

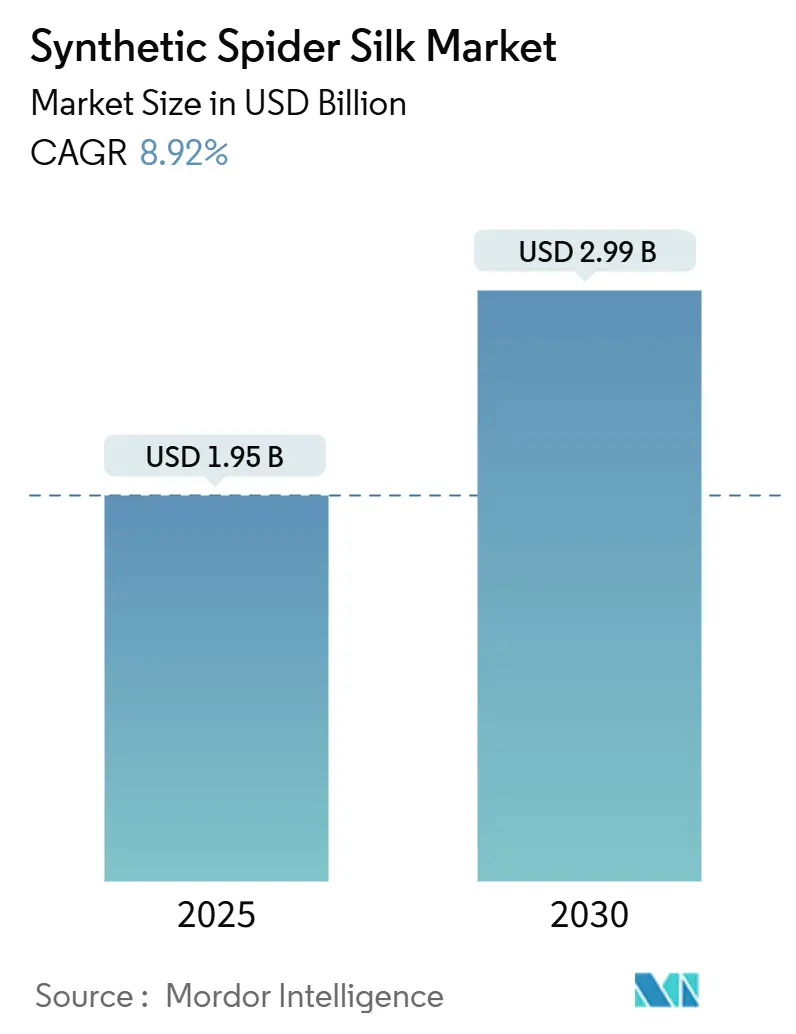

| 市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2030) | 2.99 十億米ドル |

| 成長率 (2025 - 2030) | 8.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成クモの糸市場分析

合成クモの糸市場規模は2025年に19億5,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 8.92%で成長し、2030年までに29億9,000万米ドルに達すると予測されています。高強度・軽量バイオマテリアルに対する堅調な需要、微生物発酵プラットフォームにおける急速な技術進歩、および高まるサステナビリティ要件が、市場の加速を総合的に支えています。生産者は分子量および収率に関する主要なボトルネックを解消し、航空宇宙・防衛および先進的な生物医学用途の品質仕様を満たす産業規模のバイオ製造を可能にしました。アジア太平洋における合成生物学パイロット事業への政府資金援助、欧州連合における支援的な規制枠組み、および高性能繊維に対する米国防衛調達が連携して川下での採用拡大を促進しています。単一の生産技術または企業が決定的なコスト優位性を持たないため、競争の激しさは依然として高く、光合成細菌、シード連鎖成長重合、およびハイブリッドタンパク質工学アプローチに関する持続的な研究開発が促進されています。

主要レポートのポイント

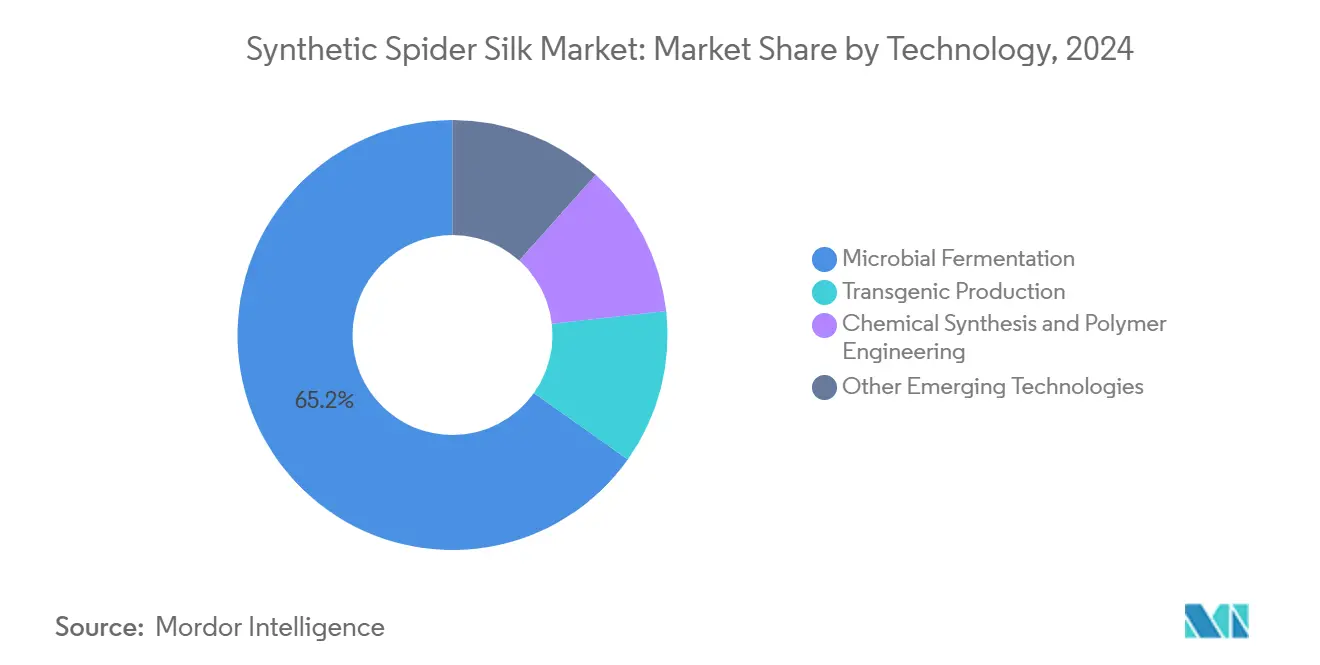

- 技術別では、微生物発酵が2024年の合成クモの糸市場シェアの65.18%を占め、その他の新興技術は2030年までにCAGR 9.27%で拡大する見込みです。

- 製品タイプ別では、繊維・糸が2024年の合成クモの糸市場規模の54.29%を占め、ナノコンポジットおよびハイドロゲルは2030年までにCAGR 9.71%で成長すると予測されています。

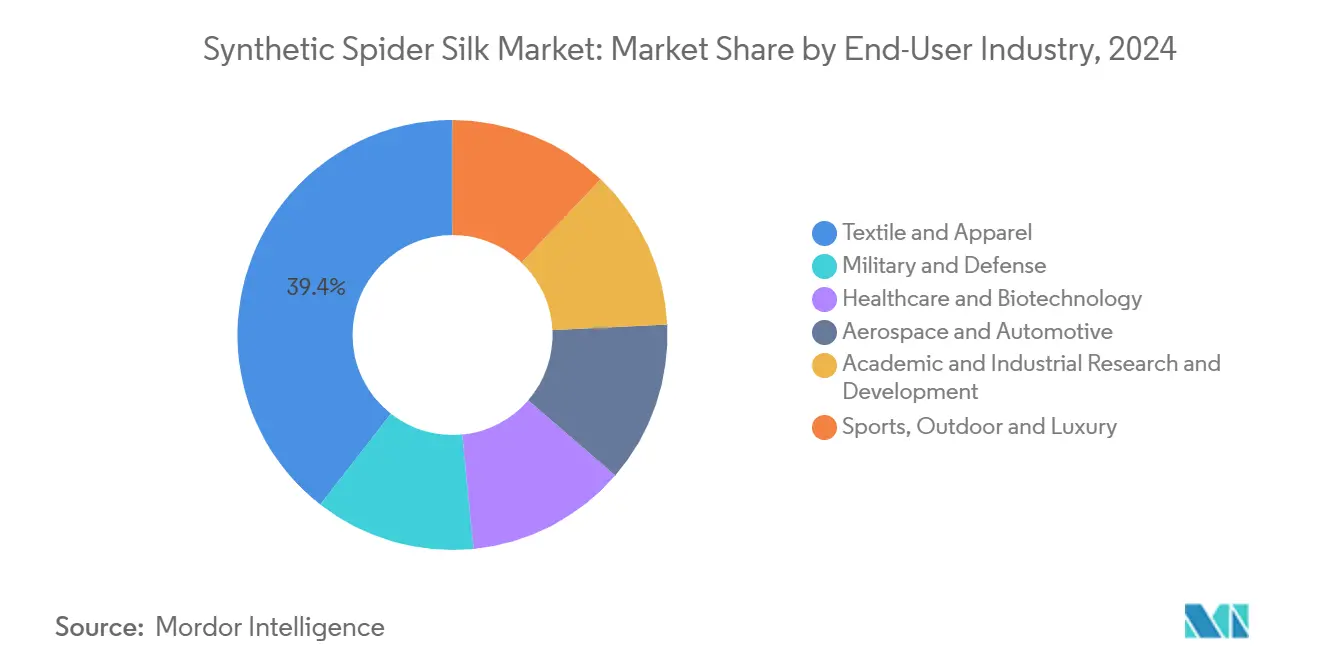

- エンドユーザー産業別では、テキスタイル・アパレルが2024年に39.44%の収益シェアでトップとなり、航空宇宙・自動車が2030年までのCAGR 9.66%で最も急成長するセグメントとなっています。

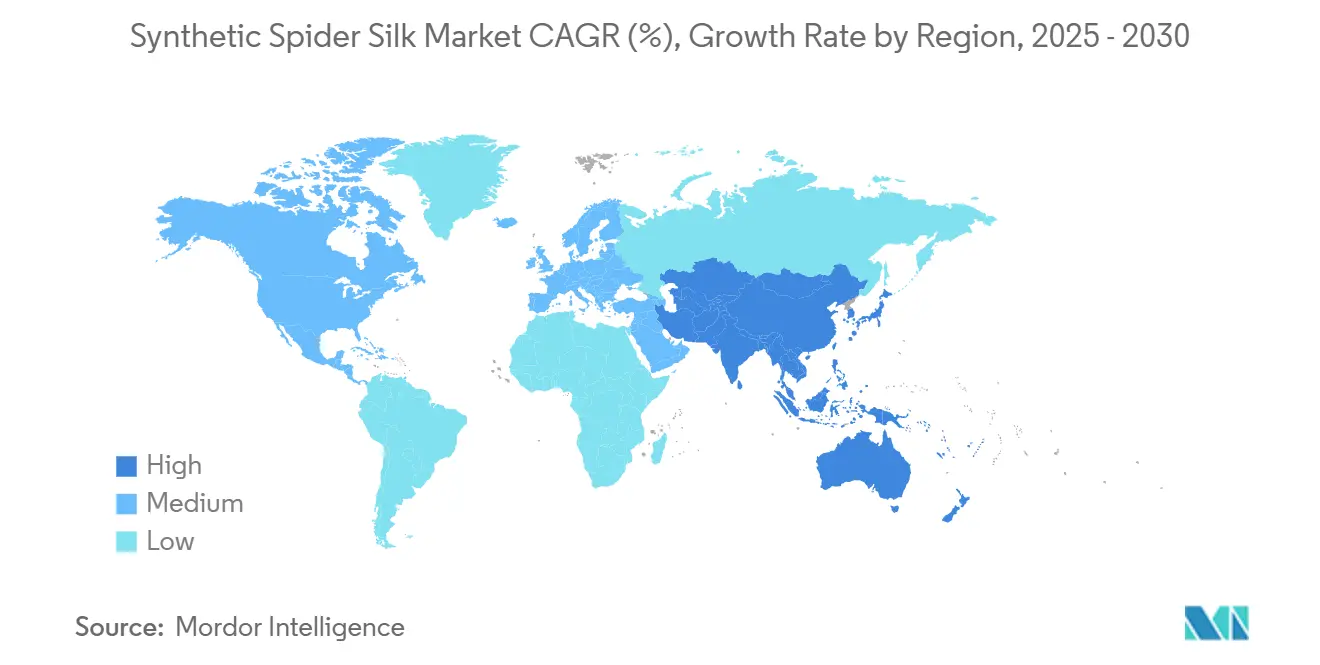

- 地域別では、アジア太平洋が2024年の世界全体の価値の46.51%を占め、2030年までCAGR 9.58%で成長を続けています。

世界の合成クモの糸市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高強度・軽量バイオマテリアルに対する需要の増大 | +2.10% | 航空宇宙ハブに集中した世界規模 | 中期(2~4年) |

| 合成生物学および微生物発酵プラットフォームの進歩 | +2.80% | アジア太平洋がコア、北米・欧州連合へ波及 | 短期(2年以内) |

| 生物医学・組織工学応用の拡大 | +1.90% | 北米・欧州連合、アジア太平洋で新興 | 長期(4年以上) |

| 石油系繊維に代わる生分解性代替品へのサステナビリティ推進 | +1.70% | 欧州連合が先導、北米が続く | 中期(2~4年) |

| 付加製造向け高性能バイオマテリアル | +1.20% | 産業センターに集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高強度・軽量バイオマテリアルに対する需要の増大

航空宇宙・自動車のOEMは、アルミニウムの強度対重量比を超える材料を必要としており、燃料消費量と排出量の削減も求めています。クモの糸の引張強度は最大1.5 GPaに達し、特殊鋼に匹敵しながら優れた延性を維持しています。米国軍による検証—100万米ドルのドラゴンシルク防弾チョッキ契約に代表される—は、民間航空機および車両部品の認定サイクルを短縮しました。シート構造や内装パネルへの統合により、衝突安全性を損なうことなく質量を削減し、より厳格な2027年のCO₂基準への対応を支援しています。消費者向け電子機器メーカーも、エコデザイン規則を満たす耐落下性筐体向けにシルクベースのコンポジットを試験中です。これらの初期の成果が業界横断的な信頼を醸成し、より大規模な調達量を解放して設備投資を促進しています。

合成生物学および微生物発酵プラットフォームの進歩

大腸菌(Escherichia coli)における代謝工学の突破口により、天然シルクレベルの靭性を持つ連続フィラメントに紡糸できるネイティブサイズの284.9 kDaスパイドロインが得られるようになりました[1]Xiao-Xia Xia et al., "大腸菌で生産されたネイティブサイズの組換えクモシルクタンパク質," 米国科学アカデミー紀要, pnas.org 。シード連鎖成長重合により細胞内での伸長が可能となり、コストのかかるリフォールディング工程が不要となり、体積生産性が約40%向上しました[2]Christopher Hyde Bowen et al., "生細胞内でのシード連鎖成長重合," ACS合成生物学, acssynbiology.org 。タイおよび日本の商業用発酵槽はすでに年間500トンのラインを稼働しており、1キログラム当たりの設備投資額が従来のアラミド設備を下回ることを示しています。海水と太陽光を直接シルクタンパク質に変換する海洋光合成細菌を用いたパイロット事業が進行中であり、3年以内に原料コストをさらに25%削減できる可能性があります。これらのプラットフォームの転換が総合的に、2027年までに合成クモの糸市場が複数工場・複数大陸の生産体制へ移行することを支えています。

生物医学・組織工学応用の拡大

クモの糸の免疫学的に不活性なβシート構造により、軟組織と統合しながら無害なアミノ酸に生分解するスキャフォールドが実現します。最近の生体内研究では、糖尿病モデルにおいて標準的なコラーゲンドレッシングと比較して創傷閉鎖速度が30%速いことが示されており、米国および中国での病院調達試験を促進しています。3分以内にゲル化するシルクベースのハイドロゲルは、化学療法薬または幹細胞の注射可能なキャリアを形成し、低侵襲手術プロトコルを満たします。ZnOナノ粒子を組み込んだナノコンポジットは抗菌活性を付与し、従来の抗生物質への耐性が高まっている慢性創傷ケアに対応します。中国の41億7,000万米ドルのバイオ製造プログラムからの資金援助が臨床応用への移行を加速し、医療グレードの繊維およびゲルに対する長期的な需要成長を支えています。

石油系繊維に代わる生分解性代替品へのサステナビリティ推進

欧州連合の持続可能かつ循環型テキスタイル戦略は、2030年までに化石由来繊維を20%削減することを義務付けており、醸造クモシルクなどの動物不使用タンパク質の調達を奨励しています。ライフサイクル評価によると、醸造タンパク質はカシミヤと比較して水使用量が94%少なく、温室効果ガス排出量が88%少ないとされており、アパレルブランドのスコープ3目標に合致しています。生分解性とマイクロプラスチックフリーの特性を強調した消費者向けラベルは、プレミアムアウトドアおよびラグジュアリーセグメントにおける製品差別化を実現します。英国およびドイツの政策立案者は、シルク採用者に低いコンプライアンス費用でさらに報いる可能性のある炭素含有量表示制度の草案を作成しています。これらの規制の変化により、合成クモの糸市場は次世代の持続可能なテキスタイル原料としての地位を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストとスケーラビリティの課題 | -2.30% | 先進国市場で最も深刻な世界規模 | 短期(2年以内) |

| 限られた商業的入手可能性とニッチな用途 | -1.80% | 新興市場で特に顕著な世界規模 | 中期(2~4年) |

| 消費財におけるGMO由来タンパク質に関する規制の不確実性 | -1.10% | 主に欧州連合および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストとスケーラビリティの課題

現在のシルクフィラメント価格は1キログラム当たり300米ドルであり、パラアラミドの3倍以上を超えており、採用を防衛装備、ラグジュアリーファッション、プロトタイプ航空宇宙パネルに限定しています。固定費の償却は、工場が年間2,000トンを超えるスループットに達するまでユニットエコノミクスを支配しますが、現行価格での需要はそのような能力の3分の1しかカバーしていません。最適化された大腸菌株での4~33倍の収率改善にもかかわらず、菌株毒性、誘導剤費用、および下流精製が依然として製造原価の58%を占めています[3]Alexander Connor et al., "組換えシルクフィブロインのための菌株最適化," pubmed.gov 。原料および発酵時間のさらなる削減がなければ、多くのプロジェクトはマイナスマージンのリスクにさらされ、2026年以降に設備の最終投資決定が延期される可能性があります。

限られた商業的入手可能性とニッチな用途

世界で年間50トン以上を供給できるパイロットラインを持つ企業は10社未満であり、スポット不足が生じてOEMが高量産SKUへのクモの糸設計を躊躇させています。2,400以上の有効ファミリーを持つ特許の藪がライセンスコストを押し上げ、複数サプライヤーの認定を複雑にしています。多様なタンパク質配列と紡糸プロセスが弾性率の変動する繊維を生み出し、航空宇宙認証に不可欠な標準化を妨げています。これらのサプライチェーンの制約により、合成クモの糸市場はプレミアムカプセル、実証契約、研究コンソーシアムに限定され、商業工場が供給安全性のリスクを低減するまで大衆市場への普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:急速に台頭する代替技術を伴う発酵のリーダーシップ

微生物発酵は2024年の収益の65.18%を占め、シェイクフラスコから150 m³バイオリアクターへの実証済みのスケールアップと一貫した物理化学的性能を反映しています。Spiber社のタイの主力工場は、パラアラミドとのコスト差を3分の1縮小する規模の経済を例示しています。海洋シアノバクテリアリアクターおよび無細胞酵素合成などの新興技術は、より低い原料コストとより簡単な精製工程に支えられ、CAGR 9.27%で進歩しています。化学大手とバイオテクスタートアップの戦略的協業は、UV耐性と難燃性を向上させる精密ポリマー化学を組換えコアに接合するハイブリッドアプローチの商業化を目指しています。

操作されたバチルス株内でのシード・アンド・ハーベスト重合を目指すベンチャー企業は、2023年のベースラインの2倍となる6.5 g L⁻¹のパイロット収率を報告しており、下流処理工程が20時間削減されています。投資家は、発酵酵素コストが上昇した場合のヘッジとしてこれらのプラットフォームを見ています。一方、トランスジェニックカイコプログラムは、フィラメント長がコスト感度を上回る軍用パラシュート生地においてニッチな魅力を維持していますが、バイオセキュリティ規制と長い世代サイクルがスケーリングを制限しています。2030年までに、合成クモの糸市場は大幅な設備拡張が見込まれます。発酵がバルク生産を支配し、光合成およびハイブリッド手法が特殊な高付加価値グレードに対応するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ナノコンポジットが多様化を推進

繊維・糸は2024年の総価値の54.29%を占め、シルクの35 MJ m⁻³の靭性を活用したラグジュアリーストリートウェアおよびテクニカルファブリック向けの商業用糸製品に支えられています。軍事、スポーツ、アウトドアブランドは、弾道ライナー、テント、クライミングロープへのクモの糸ヤーンの組み込みを増やしており、この中核セグメントの安定した成長に貢献しています。フィルムおよびコーティングは、超薄型透明層がバイオバリアとして機能する創傷ドレッシングおよびフレキシブルエレクトロニクスにおいて増分的な量を追加しています。フィルム向けの合成クモの糸市場規模は控えめですが安定しています。

ナノコンポジットおよびハイドロゲルは、組織工学スキャフォールド、3Dプリント可能な樹脂、バイオセンサー向け電気伝導性ゲルに支えられ、CAGR 9.71%で最も高い勢いを示しています。グラフェンまたはカーボンナノチューブの組み込みにより、細胞適合性を維持しながら弾性率が5倍向上し、次世代フレキシブルバッテリーへの使用が確固たるものとなっています。急速なゲル化化学により、軟骨修復のための注射可能なメッシュのポイントオブケア実施が可能となり、硬化の遅いコラーゲン類似体を大きく上回る進歩を示しています。

エンドユーザー産業別:航空宇宙・自動車が成長を牽引

テキスタイル・アパレルは2024年に39.44%のシェアを維持し、600米ドル以上の価格帯を実現する限定版アウトドアジャケットやラグジュアリーニットウェアのために既存の紡糸・染色インフラを活用しています。プレミアムポジショニングが継続するため、アパレル向けの合成クモの糸市場規模は安定を維持するでしょう。ヘルスケア・バイオテクノロジーは、シルクベースの縫合糸および再生メッシュの承認増加により二桁のシェアを貢献しています。

航空宇宙・自動車は、2027年の就航を目指すエアバスとAMSilkのキャビンパネルプログラムに牽引され、CAGR 9.66%で全セグメントを上回っています。シルク・エポキシプリプレグで製造されたコンポジットスポイラーおよびUAV翼は、炭素繊維と比較して15%の軽量化と優れた振動減衰を実証しています。自動車内装は、厳格な臭気およびVOC基準を満たすシルク強化バイオプラスチックを統合し、循環経済の要件に合致しています。軍事・防衛は規模は小さいものの、ドラゴンシルクプロジェクトで検証された弾道用途を通じて高いマージンを維持しています。スポーツ用品、ロボティクス、学術研究開発が多様化した需要基盤を形成し、合成クモの糸市場を景気循環的な減速から守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年に世界収益の46.51%を生み出し、中国の41億7,000万米ドルのバイオ製造刺激策および日本のスマートセルプロジェクト助成金を背景に、CAGR 9.58%でリードを続けています。蘇州および鶴岡の専用バイオテク産業パークは、10 m³以上の発酵槽の許認可とユーティリティを合理化し、新グレードの市場投入期間を短縮しています。インドのBioE3イニシアチブは、国内スタートアップが発酵知的財産をライセンスし地域の紡糸工場を設立することを奨励する優遇融資と研究開発税額控除を提供し、地域の生産能力を拡大しています。

北米は、米国の防衛調達および生物医学的シルク研究への米国国立衛生研究所(NIH)の資金援助に牽引され、著しい成長を示しています。商業量はより高いエネルギーおよび労働コストにより制約されていますが、運動靴ブランドおよびメドテック企業からの事前注文が、段階的な設備投資を正当化するオフテイク契約を確保しています。カナダはカーボンニュートラルな電力を提供しており、低フットプリントのシルク工場にとって魅力的です。

欧州はクモの糸を循環型テキスタイル目標の要として位置付けています。EU生物工学規制2025/124の下での規制の明確化がGMOタンパク質の商業化を促進し、ホライズン・ヨーロッパ助成金が食品グレードの廃糖をシルクタンパク質に変換するパイロットプロジェクトに資金を提供しています。しかし、エネルギー価格の変動と長期にわたる環境影響評価が大規模建設を遅らせています。現在、南米および中東・アフリカの市場シェアは最小限ですが、ブラジルの石油化学企業および湾岸の政府系ファンドがシルクコンポジット生産を探る実現可能性調査を発表しており、技術コストが低下するにつれて潜在的な成長が見込まれます。

競合状況

合成クモの糸市場は依然として高度に集約されています。Spiber、AMSilk、Bolt Threads、Kraig Biocraftはそれぞれ直接的な代替を制限する独自の技術的アプローチを追求しています。Spiber社は発酵から糸紡ぎまで垂直統合し、ラグジュアリーハウスとの協業を確保しており、タイの500トン工場は2025年後半に商業出荷を開始します。AMSilkは医療・産業コーティングに注力し、独自の精製技術を活用してインプラント用途に不可欠な0.01 EU mg⁻¹未満のエンドトキシンレベルを達成しています。Bolt Threadsは2024年のSPAC上場後、アパレルブランド向けのMyloブレンド高性能ファブリックに集中し、シルクベースの3Dプリント樹脂のプロトタイプ開発を進めています。

Kraig Biocraftのトランスジェニックカイコプラットフォームは長いフィラメント長により差別化され、弾道ファブリック向けの米国陸軍資金を獲得しています。同社は2025年にSpydaSilk商標を登録し、消費者ブランディングを強化しました。パートナーシップが戦略的プレイブックを支配しており、エアバスとAMSilk、パタゴニアとSpiber、および複数のスポーツウェアパイロットが、エンドマーケット参入のリスクを低減する共同開発を例示しています。M&Aの話題は、バイオベースの高性能繊維をコンポジットポートフォリオに統合するためのボルトオン買収を検討している特殊化学品大手を中心に展開しています。OEMが相互運用可能なグレードを要求するにつれ、2026年以降に知的財産のクロスライセンスと標準化コンソーシアムが期待されています。ベンチャーキャピタルは、発酵のスケーラビリティ問題を飛び越えることを目指す光合成細菌スタートアップへの資金提供を継続しています。

合成クモの糸産業のリーダー企業

AMSilk GmbH

Bolt Threads

Kraig Biocraft Laboratories, Inc.

Seevix

Spiber, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Kraig Biocraft Laboratories, Inc.はSpydaSilkブランドの4つの登録商標を取得し、革新的なクモの糸技術の商業化とSpydaSilkをプレミアムアパレルブランドとして位置付ける取り組みにおける重要な一歩を踏み出しました。同社は合成クモの糸市場における地位を強化し、成長とイノベーションを推進することを目指しています。

- 2025年2月:Kraig Biocraft Laboratories, Inc.は遺伝子研究プログラムにおける重要な進展を発表しました。同社の研究チームは、クモの糸遺伝子挿入パッケージの複雑さとサイズの両方を増大させることに成功し、材料性能の向上に向けた重要な前進を遂げました。

世界の合成クモの糸市場レポートの調査範囲

| 微生物発酵 |

| トランスジェニック生産 |

| 化学合成・ポリマー工学 |

| その他の新興技術 |

| 繊維・糸 |

| フィルム・コーティング |

| ゲル・フォーム |

| ナノコンポジット・ハイドロゲル |

| 軍事・防衛 |

| ヘルスケア・バイオテクノロジー |

| テキスタイル・アパレル |

| 航空宇宙・自動車 |

| 学術・産業研究開発 |

| スポーツ・アウトドア・ラグジュアリー |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 微生物発酵 | |

| トランスジェニック生産 | ||

| 化学合成・ポリマー工学 | ||

| その他の新興技術 | ||

| 製品タイプ別 | 繊維・糸 | |

| フィルム・コーティング | ||

| ゲル・フォーム | ||

| ナノコンポジット・ハイドロゲル | ||

| エンドユーザー産業別 | 軍事・防衛 | |

| ヘルスケア・バイオテクノロジー | ||

| テキスタイル・アパレル | ||

| 航空宇宙・自動車 | ||

| 学術・産業研究開発 | ||

| スポーツ・アウトドア・ラグジュアリー | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の合成クモの糸市場の規模はどのくらいですか?

合成クモの糸市場規模は2025年に19億5,000万米ドルと評価されています。

2030年までの合成クモの糸の予測CAGRはどのくらいですか?

市場収益は2030年までにCAGR 8.92%で成長すると予測されています。

商業生産を支配する技術はどれですか?

微生物発酵は、優れたスケーラビリティとコストプロファイルにより、2024年の収益の65.18%を占めています。

シェアと成長の両面でリードしている地域はどこですか?

アジア太平洋が世界収益の46.51%を占め、2030年までCAGR 9.58%で成長を続けています。

最も急速に拡大しているエンドユース セグメントはどれですか?

OEMが軽量コンポジットを求める中、航空宇宙・自動車用途はCAGR 9.66%で成長する見込みです。

より広い採用に対する主な障壁は何ですか?

高い生産コスト—現在1キログラム当たり約300米ドル—は、より大規模な工場が規模の経済を実現するまで主要な制約として残っています。

最終更新日: