イタリア シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

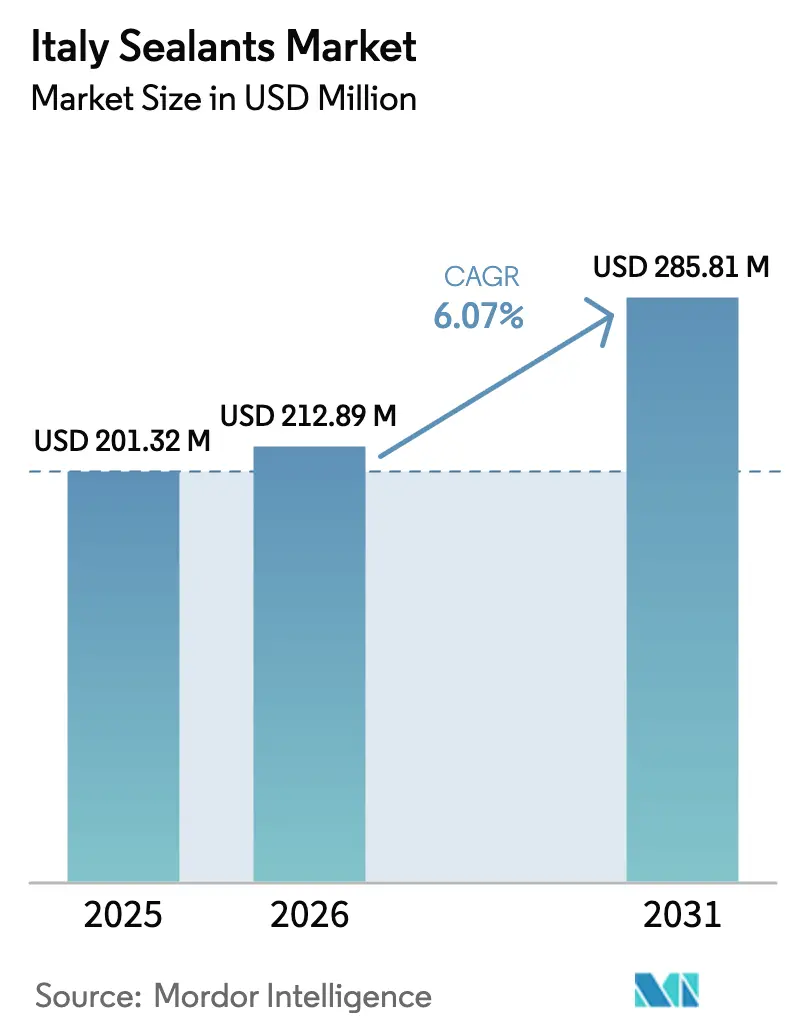

| 基準年の市場規模 (2025) | 201.32 百万米ドル |

| 市場規模 (2026) | 212.89 百万米ドル |

| 市場規模 (2031) | 285.81 百万米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア シーラント市場分析

イタリア シーラント市場規模は、2025年の2億132万USDから2026年には2億1,289万USDに増加し、2031年までに2億8,581万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.07%で成長します。スーパーボーナスプログラムの下での改修支出の増加、VOC規制の強化、プレハブ建築工法への移行が、イタリア シーラント市場における近期需要を押し上げるとともに、低臭・水性化学品に向けた製品仕様の再編を促しています。改修の波(Renovation Wave)イニシアチブを通じて投入される135億9,500万EURの建設インセンティブが改修量を下支えし、イタリア シーラント市場を政策の継続性と密接に連動させています。ヘルスケア施設の建設増加およびバッテリー組立投資の拡大が、殺菌剤耐性および熱伝導性グレードへの特化需要を生み出し、イタリア シーラント市場を高付加価値ニッチへと移行させています。多国籍フォーミュレーターは、原料価格変動に対するコスト耐性を確保し、現場でのガンタイプ施工よりも工場施工またはプレガスケットシステムを好む労働市場に対応するため、現地生産能力の拡充と買収を加速させています。

主要レポートのポイント

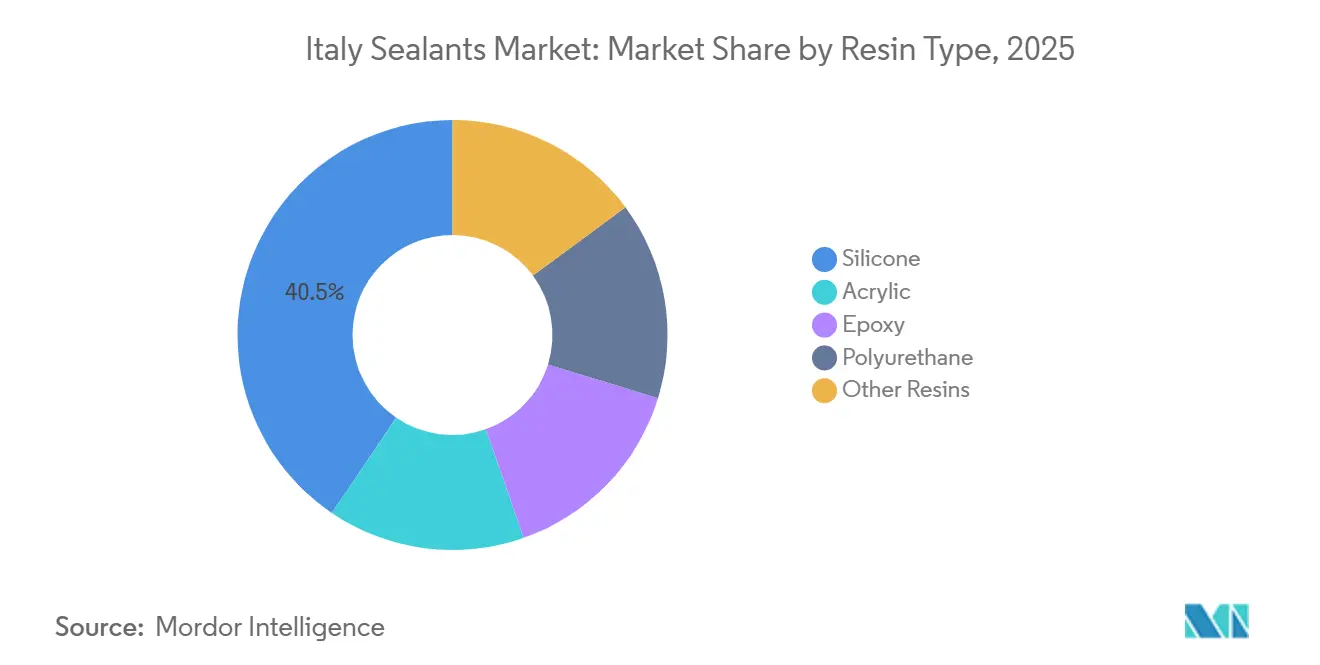

- 樹脂タイプ別では、シリコーンが2025年のイタリア シーラント市場シェアの40.50%をリードし、一方でアクリルは2031年にかけて最速の7.12% CAGRを記録する見込みです。

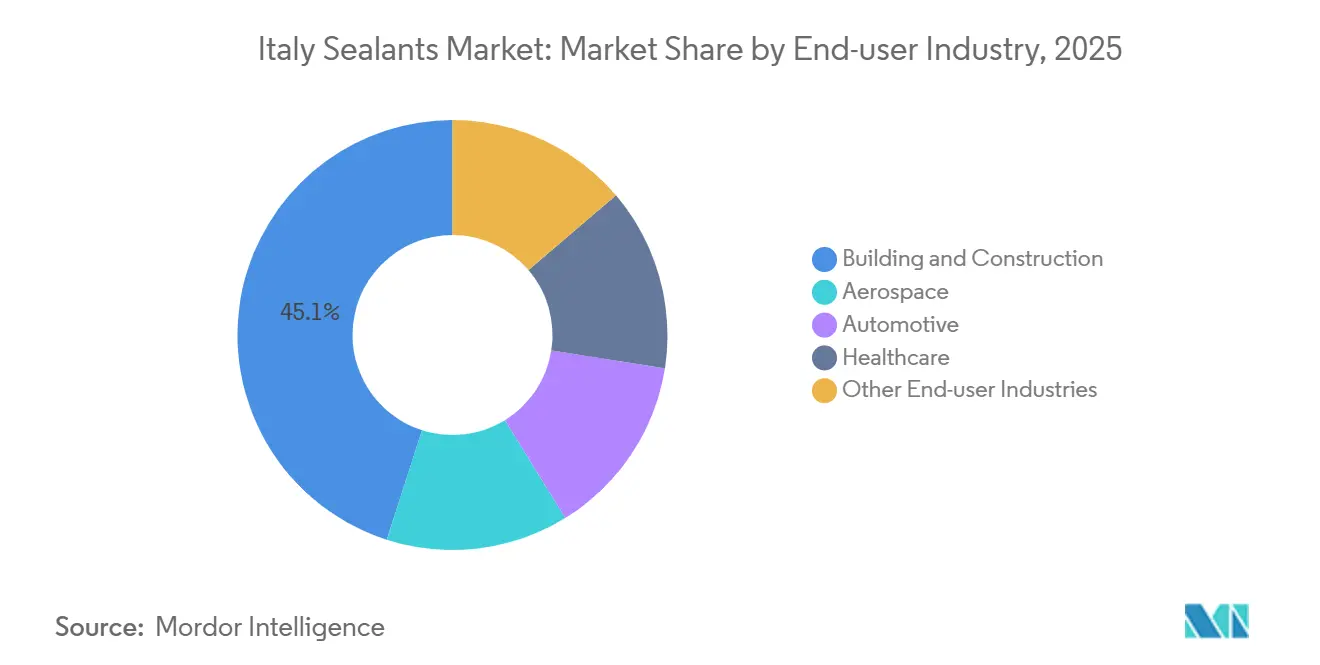

- エンドユーザー産業別では、建築・建設が2025年のイタリア シーラント市場規模の45.05%を占め、ヘルスケアは2026年から2031年にかけてCAGR 7.40%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU「改修の波」による改修需要 | +1.2% | 全国規模、ロンバルディア州・ラツィオ州・カンパニア州に集中 | 中期(2~4年) |

| EV電池の軽量化シーラント需要 | +0.8% | 全国規模、ピエモンテ州(トリノ自動車回廊)にクラスター集中 | 長期(4年以上) |

| VOC規制強化による水性化学品の加速 | +1.0% | EU全域、イタリアはスーパーボーナスCAM基準を通じた早期採用国 | 短期(2年以内) |

| BIPV(建物一体型太陽光発電)ファサードにおけるエッジシールの耐久性要求 | +0.7% | 全国規模、ミラノ・ローマ・ボローニャでパイロットプロジェクト実施 | 長期(4年以上) |

| ロボット・3Dプリント建設対応ハイブリッドシーラント | +0.8% | 全国規模、カンパニア州(モンタルト・ディ・カストロ)・エミリア=ロマーニャ州で早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU「改修の波」による改修需要

イタリアの復興・強靭化計画の下で計画されている135億9,500万EURの支出は、10万棟以上の建物と3,600万m²の改修をカバーし、イタリア シーラント市場の改修モメンタムを持続させています[1]欧州委員会、「復興・強靭化ファシリティ」、ec.europa.eu。2026年予算は主要住宅の改修に対する50%税額控除を継続し、アクリルおよび低VOCポリウレタンシステムへの安定した需要を保証しています。EN 16516およびCDPH v1.2の閾値(総VOC 300 µg/m³以下、28日時点のホルムアルデヒド 10 µg/m³以下)が適格製剤を厳格化し、アミン硬化臭も軽減できる水性製品を優位に立たせています。ロンバルディア州、ラツィオ州、カンパニア州は合わせて対象建物ストックの約半数を占め、密度の高い地域ハブを持つ流通業者に物流上の優位性をもたらしています。需要は従来のシリコーンファサードジョイントから、プライマーなしで混在した既存基材を接着できるハイブリッドシーラントへとシフトしており、すでに26万5,000人不足している市場において熟練労働時間を削減しています。

EV電池の軽量化シーラント需要

Stellantisは2030年までに電池重量を50%削減することを目標とし、トリノのバッテリー技術センターに4,000万USDを投資しており、熱伝導性および誘電性シーラントへの現地需要を高めています[2]Stellantis、「バッテリー技術センター トリノ」、stellantis.com。現在の電気自動車には約8ポンドの接着剤・シーラントが使用されており、新しいセル・トゥ・パック設計では2030年までに約12ポンドに増加する可能性があり、イタリア シーラント市場の長期的な数量増加を支えています。Collanoの二液型ポリウレア系は30秒の固定時間を実現し、現在量産に入りつつあるモジュールの機械的締結具を不要にしています。DowのVORATRON ポリウレタングレードは0.3~3.1 W/mKの熱伝導率を付加し、パック重量と体積を削減する受動冷却を可能にしています。これらの仕様は-40℃から85℃のサービス温度範囲と20 kV/mm以上の絶縁破壊強度を要求し、フォーミュレーターをシリコーンおよび特殊ポリウレタン化学品へと誘導しています。

VOC規制強化による水性化学品の加速

2026年2月に発効した改訂EU エコラベル基準は、総VOCを300 µg/m³、ホルムアルデヒドを10 µg/m³に上限設定し、多くの溶剤系シーラントを禁止しています。BASFのAcronal 5036水性アクリルは、VOC 50 g/L以下でシリコーンと同等の動きを維持しながら40%以上の弾性回復率を実現し、APEO不使用です。Acronal ECO 7806はアンモニア不使用・低臭気性能を提供し、居住中の改修に適しています。スーパーボーナスCAM基準が同じ排出試験を採用しており、イタリア シーラント市場における規制上の牽引力を確固たるものにしています。水性システムは山岳地域での凍結融解の課題に直面しているため、二液型ソリューションが寒冷地域でのシェアを維持しています。

BIPV(建物一体型太陽光発電)ファサードにおけるエッジシールの耐久性要求

エッジシールの耐久性は建物一体型太陽光発電における発電量維持を左右するため、-40℃から85℃の200熱サイクルにわたる25年間のジョイント完全性が求められます。ミラノ、ローマ、ボローニャのパイロットプロジェクトでは、ガラス・アルミニウム・コンクリート間の熱膨張差を緩和するためにショアA 25~35の二液型シリコーンが指定されています。ハイブリッドMSポリマーは、塗装性と速硬化性によりファサード施工コストを低減できる非構造ジョイントで採用されています。イタリアの国家復興・強靭化計画は建物への再生可能エネルギー導入に22億EURを充当しており、歴史的市街地での屋上アレイに代わるBIPV採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンモノマー価格の変動 | -0.6% | グローバル規模、輸入依存によりイタリアへの影響が顕著 | 短期(2年以内) |

| 中小企業向けCEマーク・CPR適合コスト負担 | -0.5% | EU全域、イタリア地域フォーミュレーターへの影響が不均衡 | 中期(2~4年) |

| 技能労働者不足によるプレガスケットシステムへの需要シフト | -0.4% | 全国規模、ヴェネト州・ピエモンテ州・ロンバルディア州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマー価格の変動

Wacker Chemieは2026年に白金触媒が前年比2倍となり中東の原料供給障害によりジメチルジクロロシランの供給が減少したことを受け、2026年にシリコーン価格を2度引き上げ、中間体の85%を輸入するイタリアのフォーミュレーターを圧迫しました。白金はシリコーンシーラントの売上原価の最大20%を占め、スポット価格は2025年の900 USD/オンスから2026年3月には1,850 USD/オンスまで上昇しました。Dowが2026年半ばに英国バリーのシロキサン工場の閉鎖を発表したことで欧州の生産能力が失われ、Fassa BortoloやKerakollなどの地域企業のマージンを圧迫するコスト変動が増幅されています。

中小企業向けCEマーク・CPR適合コスト負担

建設製品規制2024/3110はデジタル製品パスポートと年次EN 15651監査を義務付け、中小企業にはファミリーあたり1万5,000~2万5,000 EURのコストが発生するほか、イタリアNTC 2018規則に基づく耐震サイクル試験も要求されます。Kerakollのバジリカータ州工場計画は、垂直統合によって大量生産にわたって適合コストを分散させる方法を示しています。ブロックチェーントレーサビリティはさらに企業システムを備えた多国籍企業を優位に立たせ、イタリア シーラント市場全体での統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルがシリコーンの耐候性フランチャイズに迫る

シリコーンは2025年のイタリア シーラント市場シェアの40.50%を占め、-60℃から200℃のサービス温度域にわたる比類ない耐UV安定性に支えられています。アクリル製剤のイタリア シーラント市場規模は2031年にかけてCAGR 7.12%で拡大する見込みであり、アミン硬化臭なしに40%以上の弾性回復率を実現するBASFの水性Acronal 5036が牽引しています。ハイブリッドMSポリマーとポリサルファイドは合わせて数量の10%未満にとどまっていますが、空港舗装や水中構造物などの特殊ジョイントでの地位を維持しています。

アクリルの浸透率上昇は、VOCを50 g/Lに上限設定するスーパーボーナスCAM基準と直接連動しており、溶剤系ポリウレタンはプライマーを犠牲にしなければこの閾値を満たすことが困難です。ポリウレタンは引張強度2 MPa超・ショアA 40~60で構造グレージングを引き続き支配しており、工業用床材やファサードアンカージョイントに不可欠です。エポキシは混合の複雑さにもかかわらず化学的不透過性を活かし、製薬用床材やクリーンルームでニッチを維持しています。

エンドユーザー産業別:ヘルスケアが建設の数量基盤を上回る成長

建築・建設は2025年のイタリア シーラント市場規模の45.05%を占め、持続的な改修インセンティブに支えられています。しかしヘルスケア施設は、トレヴィーゾのLEED認証取得を目指す病院がEN 16516およびCDPH v1.2を満たす低排出・殺菌剤耐性シーラントを要求するため、2031年にかけてCAGR 7.40%を記録すると予測されています。自動車分野の採用はトリノ周辺で強まっており、セル・トゥ・パックEV電池が熱伝導性シリコーンおよびポリウレタングレードへの需要を刺激しています。

航空宇宙は規模は小さいながらも収益性が高く、Leonardoが2,700機分のA321胴体セクションを生産し、MIL-S-8802適合ポリサルファイド燃料タンクシーラントを指定するA220後部胴体ラインを追加しています。トスカーナ州とリグーリア州の船舶クラスターは10年サイクルで塩水に耐えるポリウレタンデッキシーラントを引き続き使用しています。これらのシフトが合わさることで、従来の建設数量が横ばいになる中でも収益密度が高まっています。

地域分析

北部州がイタリア シーラント市場需要の大部分を牽引しており、ロンバルディア州、ラツィオ州、カンパニア州がスーパーボーナス配分135億9,500万EURの大半を吸収しています。ロンバルディア州は50%の人材不足率に直面しており、現場労働集約度を低下させるプレガスケットファサードパネルの急速な普及を促しています。ピエモンテ州の充足困難率は自動車回廊での圧力を増幅させており、Stellantisのバッテリーテクノロジーセンターがシーラント需要の高いEVプロジェクトのクラスターを形成しています。

南部地域は、バジリカータ州のKerakollとバーリのMAPEIの新工場が生産能力を高成長の地元市場に近づけることで、より速いパーセンテージ成長を示しています。カンパニア州初の3Dプリント耐震工場は、ロボット塗布に最適化されたハイブリッドシーラントと組み合わせた自動化建設への意欲を示しています。山岳地域の州は全国的なVOC規制圧力にもかかわらず、凍結融解ストレスにより溶剤系および二液型化学品の使用が続いています。

ミラノ、ローマ、ボローニャに集中するBIPVパイロットは建物一体型再生可能エネルギーに充当された22億EURを活用し、25年間の発電保証を確保するために長寿命シリコーンエッジシールを使用しています。ヴェネツィアの外国人労働者比率56.34%は、視覚的硬化インジケーターと簡略化された表面処理を備えた製品の需要を高める人口動態の変化を浮き彫りにし、地域の製品ミックスをさらに形成しています。全体として、南部のキャッチアップ成長が北部工業ハブの安定した上昇を相殺し、イタリア シーラント市場の軌跡を定義する全国平均CAGR 6.07%を形成しています。

競合環境

イタリア シーラント市場は中程度に統合されています。自動計量に対応するウレタンハイブリッドが研究開発ロードマップの中心となっており、慢性的な労働力不足の中での品質安定性を約束しています。白金とシロキサンの価格変動を主因とする原料の混乱が、フォーミュレーターを後方統合、ヘッジ、戦略的備蓄へと向かわせており、価格急騰に脆弱な中小企業(SME)にとって特に重要な課題となっています。

イタリア シーラント産業のリーダー企業

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Soudal Holding N.V.

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Henkel AG & Co. KGaAは、グローバル市場(イタリアを含む)においてDarex COVシーラントの新世代製品を発表しました。これらのシーラントはフタル酸系可塑剤を含まず、健康・環境面での改善された特性を持つ金属包装のシーリングを実現します。

- 2025年5月:Italian Exhibition Group(IEG)とA151が提携し、ADHESIVES BONDING & SEALANTS - ABS EUROPE 2026を立ち上げました。シーラントおよびその他の接合産業における統合技術・ソリューションに特化したこの新イベントは、2026年10月27日から29日にかけてヴィチェンツァ エキスポ センターで開催される予定です。

イタリア シーラント市場レポートの調査範囲

シーラントは柔軟でペースト状の素材であり、表面間の隙間、ジョイント、亀裂を充填し、空気・水・湿気・粉塵を効果的に遮断します。航空宇宙、建設、自動車、ヘルスケアなど幅広い分野でジョイントの保護に使用されています。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

イタリア シーラント市場レポートは樹脂およびエンドユーザー産業によってセグメント化されています。樹脂別では、アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模および予測は価値(USD)ベースで提供されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基材とする100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性が否定されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能・リサイクル可能・堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を立ち上げ、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、リール、またはボードです。 |

| 断熱材 | 熱・音・電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム