シリコーンコーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.43 十億米ドル |

| 市場規模 (2031) | 9.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーンコーティング市場分析

シリコーンコーティング市場規模は2025年に71億1,000万USDと評価され、2026年の74億3,000万USDから2031年には92億7,000万USDに達すると推定されており、予測期間(2026年~2031年)においてCAGR 4.52%で成長する見込みです。商業用屋根における継続的なエネルギー効率化義務、電子機器の小型化の加速、およびシリコーンポリマーの実証された熱安定性により、シリコーンコーティング市場はニッチな位置づけから広く採用される保護材料セグメントへと移行し続けています。構造的耐久性、UV耐性、および耐湿性が、高い熱衝撃と太陽光暴露をもたらす気候においてシリコーンコーティングを優先的なソリューションとして位置づけています。アジア太平洋地域の建設ブームと電子機器製造における優位性が世界需要の基盤を形成しており、PFAS系化学品を段階的に廃止する政策転換がシリコーンシステムへの顧客選択をさらに促進しています。供給側では、垂直統合されたシロキサンチェーンと強固なアプリケーションエンジニアリングサポートを持つ生産者が、原料価格が変動する場合でも高い利益率を確保しています。

レポートの主要ポイント

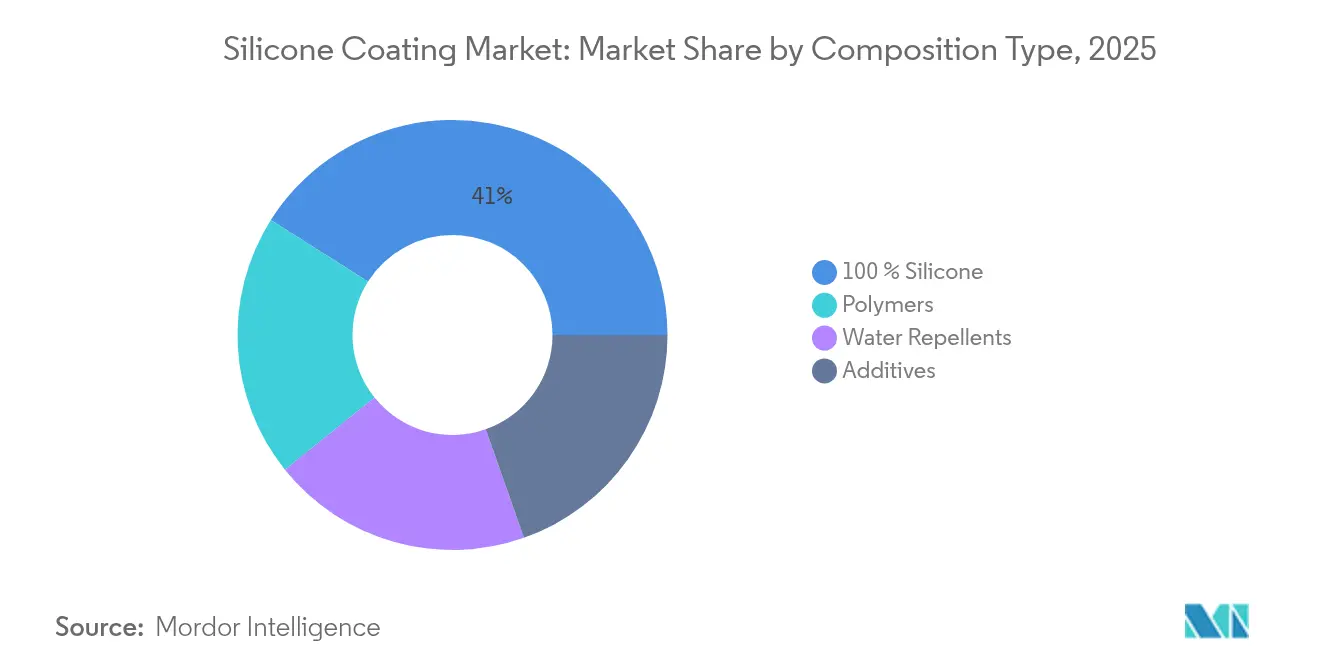

- 組成タイプ別では、100%シリコーンエラストマーコーティングが2025年のシリコーンコーティング市場シェアの41.02%を占めました。撥水システムは2031年までCAGR 5.28%を達成すると予測されています。

- 技術別では、無溶剤プラットフォームが2025年に37.85%の収益シェアでリードしており、UV硬化型化学品は2026年から2031年にかけてCAGR 5.33%で最も速い成長が見込まれています。

- 基材別では、金属表面が2025年の総収益の54.62%を占めました。コンクリートおよび石材への応用は2031年までCAGR 5.25%で拡大すると予測されています。

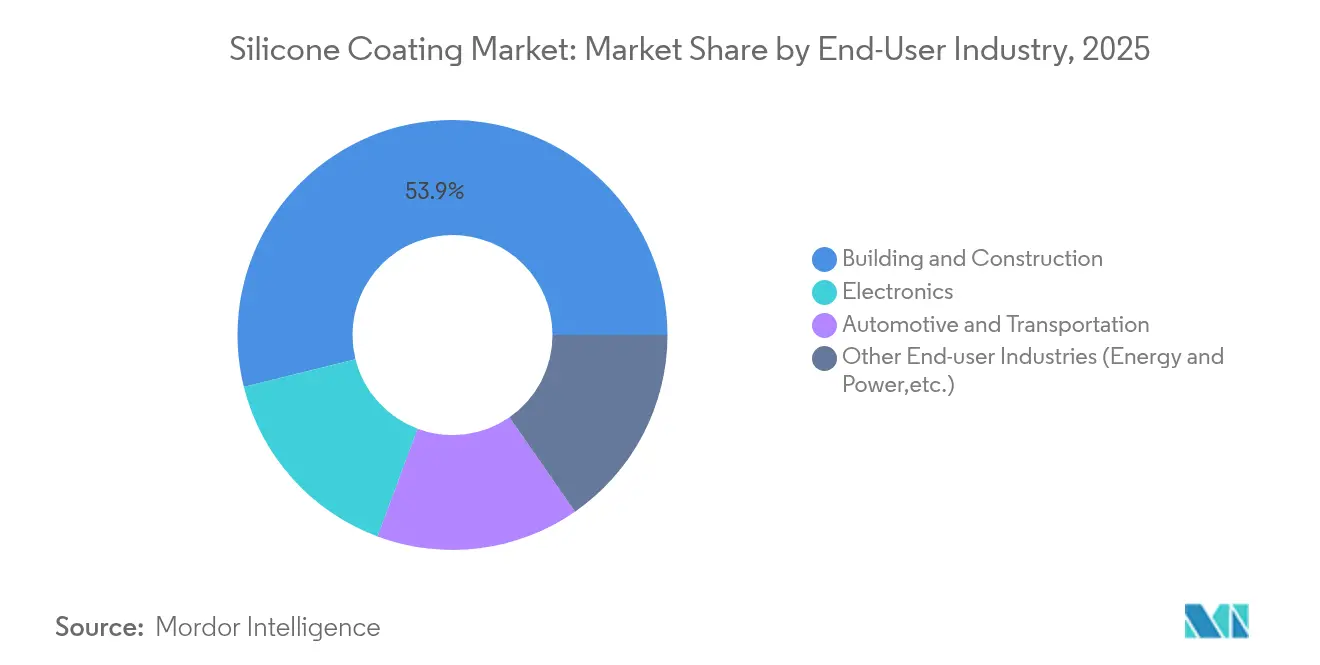

- エンドユーザー産業別では、建築・建設が2025年に53.88%の収益シェアで支配的であり、電子機器は2031年までCAGR 5.55%で最も高い成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコーンコーティング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー効率の高い建築物向けクールルーフ改修の急増 | +1.2% | 北米および欧州連合に集中したグローバル | 中期(2~4年) |

| 建築・建設産業からの需要拡大 | +1.0% | APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| 民生・産業用電子機器のコンフォーマルコーティングにおける急速な普及 | +0.8% | アジア太平洋の電子機器ハブがリードするグローバル | 短期(2年以内) |

| 自動車産業からのシリコーンコーティング需要の増加 | +0.7% | 中国・欧州連合・北米にEV集中したグローバル | 中期(2~4年) |

| 反射性シリコーン屋根を推進するアーバンヒートアイランド緩和プログラム | +0.5% | グローバルの都市部、アジア太平洋の大都市圏を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い建築物向けクールルーフ改修の急増

カリフォルニア州のタイトル24規定は、低勾配商業用屋根に対して最低エイジド太陽反射率0.63および熱放射率0.75を義務付けており、規制上の要件を高反射率シリコーン膜への即時需要に転換しています[1]技術委員会、「屋根格付け仕様書」、クールルーフ格付け評議会、coolroofs.org。建物オーナーは全面的な屋根の葺き替えよりもシリコーンによる修復を頻繁に選択し、サービス寿命を延長しながら資本支出を最大40%削減しています。カリフォルニア州エネルギー委員会のフィールド調査によると、クールルーフは温暖な気候において年間エネルギー使用量を最大15%削減できることが示されています[2]研究部門、「タイル24適合ガイド」、カリフォルニア州エネルギー委員会、energy.ca.gov。同様の性能基準に基づく規定は欧州や急成長するアジアの大都市圏でも登場しており、長期的な改修予算にシリコーンソリューションを組み込んでいます。電力料金の継続的な上昇に伴い、シリコーンクールルーフシステムの回収期間が短縮され、シリコーンコーティング市場における持続的な需要促進要因が強化されています。

建築・建設産業からの需要拡大

建設セクターは事後的な修繕から積極的な外皮保護へと移行しており、シリコーン化学品はその戦略的転換点に位置しています。水分浸入はコンクリートにおける主要な劣化メカニズムですが、蒸気透過性のシリコーンバリアは基材の通気性を維持しながら構造寿命を20年から30年延長させます。長大橋梁でテストされたナノチタン変性シランコーティングは70年を超える潜在的な耐用年数を実証しています。公共インフラ調達における保証フレームワークは、シリコーン技術のみが満たすことのできる最低サービス間隔を義務的に規定するようになっており、この促進要因の長期的な影響力を確固たるものにしています。「ライフサイクル炭素」会計に対する新興政府インセンティブも高耐久シリコーン膜の仕様採用率をさらに高め、シリコーンコーティング市場における成長モメンタムを増幅させています。

民生・産業用電子機器のコンフォーマルコーティングにおける急速な普及

部品の小型化はパワー密度と湿気感受性を高め、電子機器サプライヤーが優れた誘電性能を持つPFASフリーのシリコーンコンフォーマルコーティングへの移行を促しています。Momentiveの熱伝導性封止材は−50°Cから+200°Cの範囲で安定して動作し、5Gの基地局モジュールに必要な動作範囲を満たしています。原子層堆積研究により、信号完全性を損なうことなく60:1アスペクト比のビア内部に均一なシリコーンコーティングが可能であることが実証されています。IoTセンサーの世界展開により、腐食耐性と低弾性率のコーティングを必要とする数十億枚のボードが追加されています。その結果、電子機器OEMはシリコーンコーティングを任意の保険ではなく設計上の不可欠な要素として位置づけており、シリコーンコーティング市場に対する堅固な短期的需要を強化しています。

自動車産業からの需要増加

内燃機関から電池式電気プラットフォームへの移行は熱管理上の課題を倍増させ、シリコーンインターフェース材料を補助的なものからクリティカルなコンポーネントへと引き上げています。DowのDOWSIL TC-3080ゲルはパックレベルで均一な熱拡散を実現しながら、ギガファクトリー規模に必要な自動ディスペンシング速度を可能にしています。ParkerのCoolThermシステムは2 W/m·Kの熱伝導率で湿気シールを組み合わせ、制御基板をほこりや振動から保護しています。自動車メーカーはコーティング仕様を先行製品品質計画に組み込むようになっており、シリコーンサプライヤーはプロセスの厳密さのためにIATF 16949認証を取得するよう求められています。先進運転支援システムおよび高電圧インバーターがシリコーンの使用範囲をさらに拡大し、自動車の電動化トレンドをシリコーンコーティング市場の中期的成長へと転換しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原料価格の変動(シロキサン、フュームドシリカ) | -0.9% | シリコーン製造地域に集中したグローバル | 短期(2年以内) |

| シランモノマー原料のサプライチェーン集中 | -0.6% | APACサプライチェーンに脆弱性を持つグローバル | 中期(2~4年) |

| 室内空気の防火安全規定の強化による内部シリコーン使用の制限 | -0.4% | 北米および欧州連合の規制管轄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シロキサンおよびフュームドシリカの原料価格変動

シリコンメタル価格の変動はシロキサンおよびフュームドシリカ中間体に波及し、コーティング調合業者のコスト予測可能性を損なっています。エネルギー集約型地域における製錬能力の集中は、中国での局所的な電力削減や環境規制による操業停止が数週間以内に世界の原料指数を急騰させる可能性があることを意味しています。コーティング生産者は供給契約のヘッジとリサイクル含有量の増加によって対応しており、使用済みシリコーンを単量体原料に戻す脱重合技術が台頭しています。資本集約型の後方統合は利益率を保護しますが、少数の多国籍企業のみに有利に働きます。短期的な変動は下流ユーザーの慎重な在庫戦略へと転換し、シリコーンコーティング市場の拡大を緩やかに抑制しています。

シランモノマー原料のサプライチェーン集中

高純度シランプラントは世界10カ所未満で操業しており、バリューチェーンは単一点での障害リスクにさらされています。特殊シランは接着性と撥水性を調整しますが、代替品の認定サイクルは1年を超える可能性があり、迅速なサプライヤー変更を妨げています。米国および中東で進行中の能力拡張は2026年以前には稼働せず、供給逼迫状態が長引いています。清算損害賠償条項を持つ建設会社は主要シランの遅延によりコスト超過が発生し、ジャストインタイム調達への信頼が損なわれています。その結果生じるリスクプレミアムが、シリコーンコーティング市場の中期的に堅調な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組成タイプ別:エラストマーの優位性に対する撥水性のイノベーションの挑戦

2025年、100%シリコーングレードが総収益の41.02%を生成し、過酷なUVおよび熱サイクル下での比類なき耐久性を反映しています。これらの製品は、ダウンタイムコストが材料プレミアムを超える石油化学、海洋、および屋根市場において産業メンテナンス予算の基盤を形成しています。撥水性化学品は量的には小さいものの、ネットゼロビルディング向けの通気性かつ防湿性のファサードを建築家が仕様化するにつれて、2031年までCAGR 5.28%という最も高い成長率を示しています。超疎水性シリコーン樹脂の進歩により、160°を超える静的接触角が達成され、ファサードパネル、モニュメント、さらには太陽光モジュールが新たな保護パラダイムに対応できるようになっています。

研究開発パイプラインでは、高い接触角を維持しながら炭素強度を削減するバイオベースのアルキルポリシロキサンが開発されており、公共インフラの持続可能性要件に応えています。同時に、シルセスキオキサンおよびナノジルコニアを含む添加剤パッケージにより、VOCレベルを上昇させることなく耐摩耗性が実現されており、排出規制のあるスプレーブースでの利点となっています。したがって、競争差別化の核心は基本的なポリマー変換から独自の表面エネルギー制御へと移行し、顧客ロイヤルティを確保し、シリコーンコーティング市場全体の価格決定力を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能です

技術別:UV硬化型イノベーションに挑戦される無溶剤のリーダーシップ

無溶剤システムは2025年に37.85%の収益を獲得し、建築用およびOEM施設におけるVOC含有量を制限する環境規制に後押しされています。可燃性キャリア溶剤の不使用により工場安全監査も簡素化され、施工業者の保険料が低下しています。しかしながら、CAGR 5.33%での成長が予測されるUV硬化型プラットフォームは、生産ラインが1分未満のタックフリータイムと低エネルギーフットプリントを追求するにつれて急速に差を縮めています。近赤外線光開始剤のブレークスルーにより、25 mmを超える硬化深度が達成され、以前は熱焼成に依存していた構造用接着剤や厚断面ポッティングが可能になっています。

水系ハイブリッドは溶剤暴露を制限する室内空気規制がある学校や病院に浸透しており、放射線硬化型エポキシはミニLEDバックプレーンをフラックスはんだ処理から保護しています。総じて、これらの技術オプションはシリコーンコーティング市場のアドレス可能なフットプリントを拡大し、スループットと持続可能性指標の両方に合致した細分化されたツールキットを仕様策定者に提供しています。

基材別:金属アプリケーションが量をリードしコンクリートが勢いを増す

金属基材は2025年の販売において54.62%で首位を占め、熱衝撃耐性と腐食抑制が求められるプロセスプラント配管、海洋構造物、および機関車の排気システムに支えられています。電力会社もアルミニウムバスバーをコーティングして湿潤気候でのコロナ放電を抑制しています。しかし、コンクリートおよび石材コーティングは、大都市の地下鉄トンネル、橋梁、および駐車場が通気性防水を求めるにつれて、CAGR 5.25%を記録する見込みです。二官能性シロキサンプライマーがケイ酸カルシウム水和物と化学的に結合し、凍結融解耐久性を高め、藻類の定着を70%超削減しています。

プラスチックおよびコンポジットは航空宇宙のフェアリングおよび風力タービンブレードにおいてニッチながら戦略的な用途を担っており、低表面エネルギーが着氷を防止しています。ガラスファサードには一液型シリコーン透明コートが自己洗浄性能を発揮し、微粒子の付着を抑制し、高密度の都市部回廊で評価される特性を提供しています。多様化した基材の状況は、原料の量よりも配合科学がシリコーンコーティング市場における価値創造の基盤であることを示しています。

エンドユーザー産業別:建設の安定性と電子機器の加速

建築・建設は2025年に53.88%の収益シェアを堅固に維持し、その優位性は屋根の修復、ファサードの疎水化、および目地シーリングによって確立されています。政府による改修助成金が反射性コーティングへの支出を促進し、ピーク負荷の電力需要を抑制しながらメンテナンスサイクルを20年以上に延長しています。電子機器は2031年までCAGR 5.55%の恩恵を受け、誘電バリアおよび熱拡散体としてのシリコーンの二重の役割を活用しています。低弾性率の有機ケイ素ネットワークを特徴とするコンフォーマルコーティングは、はんだ接合部に応力を与えることなく高密度基板を毛管凝縮から保護しています。

自動車では、軽量電池ケースにシリコーンポッティングが統合され、振動を緩和し熱暴走の伝播を防止しています。電力グリッド設備では、高沿面距離シリコーンハウジングが汚損フラッシュオーバーを防ぎ、エコシステム間の相互活用を示しています。総じて、これらのトレンドはエンドユーザーのイノベーションがシリコーンコーティング市場内の機会の輪郭をいかに再形成し続けているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能です

地域分析

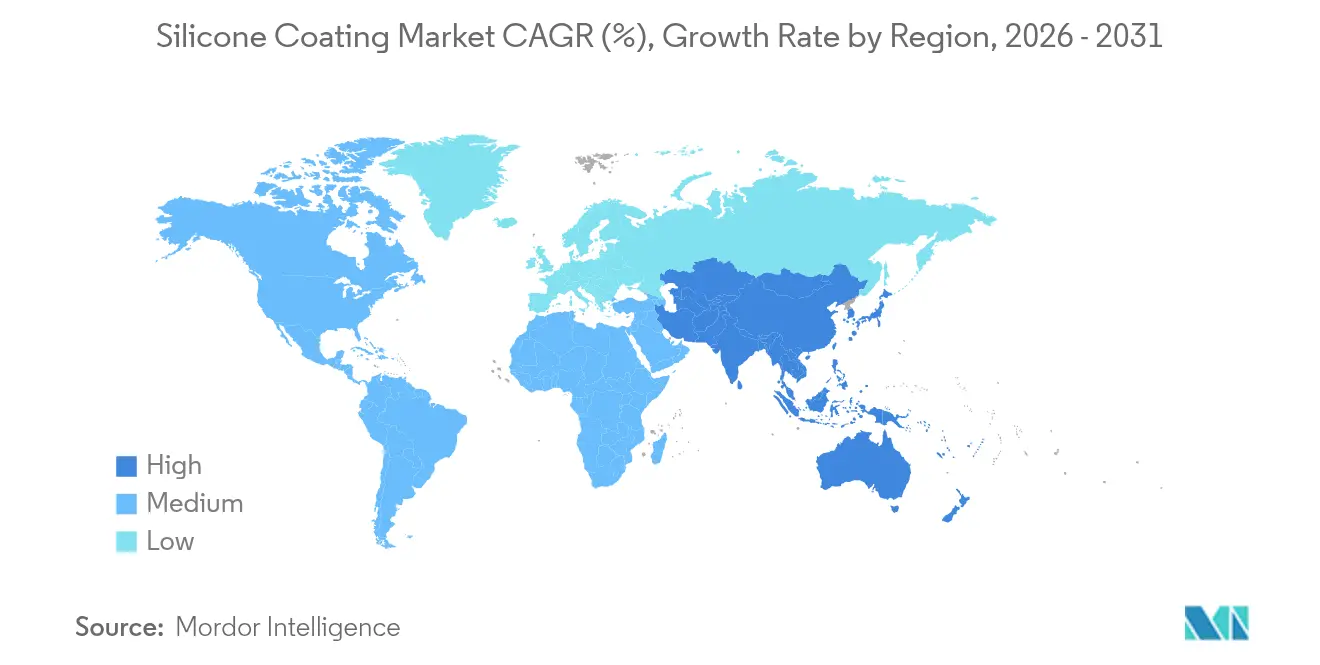

アジア太平洋地域は2025年の世界収益の45.70%を占め、2031年までCAGR 4.92%を記録すると予測されており、中国、インド、ベトナムでの集中的なインフラ投資と韓国および台湾における電子機器製造の飽和を反映しています。地域企業はEV熱管理および半導体封止のR&Dを積極的に推進し、基本的な量を超えた地域価値の獲得を拡大しています。多国籍生産者はエンドユーザーとの近接性を確保し物流リスクを緩衝するために合弁事業を深化させ、シリコーンコーティング市場におけるリーダーシップを維持しています。

北米は技術的に成熟した市場であり、カリフォルニア州のタイトル24などのエネルギーコードがクールルーフ需要を制度化しています。屋根工事業者はシリコーン修復システムを活用して埋立廃棄費用を回避し、サンベルト州での普及を後押ししています。カナダでは連邦政府のグリーンビルディング基準が蒸気透過性ファサードコーティングを普及させており、メキシコの自動車クラスターが熱インターフェースシリコーンへの安定した需要を生み出しています。これらの動態は、全体的な数量が横ばいとなる中でも安定した価値成長を確保しています。

欧州市場は、長寿命かつ低メンテナンスの化学品を評価する循環経済目標を追求しており、橋梁の補修および洋上風力発電の単杭へのデフォルト材料としてシリコーンが位置づけられています。ドイツおよび北欧諸国はシリコーンライナー廃棄物のインプロセスリサイクルを先駆的に行い、地域供給の回復力を強化しています。南欧では改修の波が屋根反射性コーティングへの投資を促し、アーバンヒートアイランドを緩和しています。南米および中東・アフリカの新興経済圏は港湾拡張やエネルギープロジェクトを通じて漸進的な需要を追加していますが、通貨変動と施工業者の専門知識の不足がこれらの地域での普及を抑制しています。

競争環境

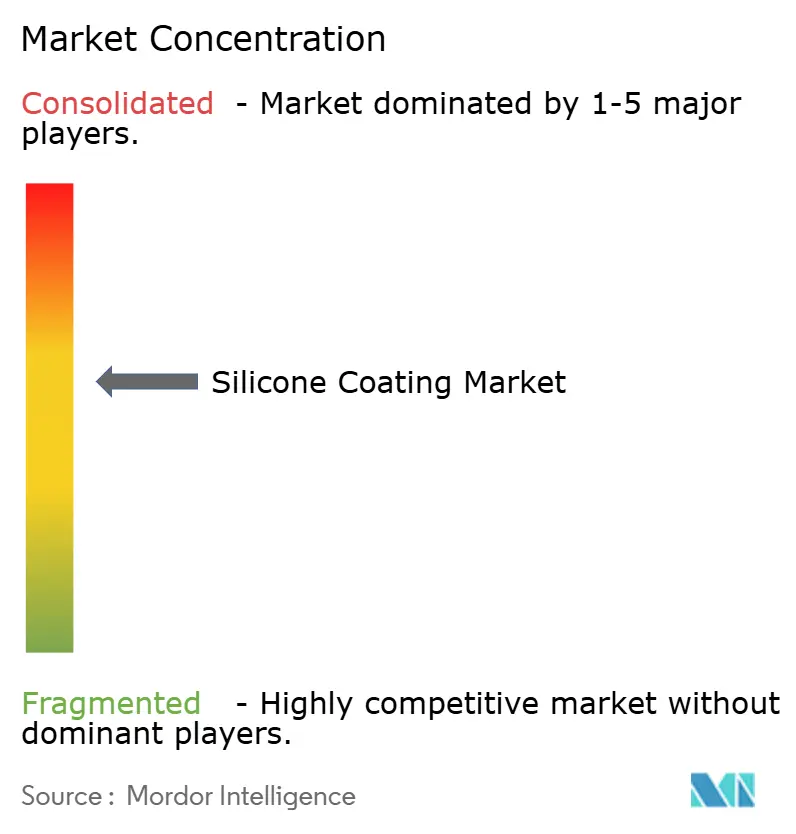

シリコーンコーティング市場は中程度の集中度を示しています。Dow、Wacker Chemie AG、およびMomentiveが第一層のラインナップの中核を成しており、それぞれが統合されたシロキサンチェーン、グローバルな技術サービスフットプリント、および顧客の採用サイクルを短縮するアプリケーションラボを運営しています。KCC Corporationによる2024年のMomentiveの買収はR&D資産を統合し、この韓国コングロマリットに自動車および半導体のプレミアム顧客へのより大きなアクセスをもたらしています。

Evonikによる2025年のシリカおよびシラン事業の「スマートエフェクト」ブランドへの再編は、EVおよび医療機器コーティングの高成長分野に資本を集中させるためのポートフォリオ合理化を示しています。一方、Siltechは石化炭素投入を削減しながら疎水性能を維持するバイオアルキルポリシロキサン添加剤を通じて持続可能性のリーダーシップを確立し、欧州のエコラベル制度に訴求しています。小規模な地域の調合業者は、日本の鉄道事業者が指定する低煙クロイスターコーティングなどの規制ニッチで繁栄しており、地域規定に合わせた化学品をカスタマイズし、迅速な現場サービスを提供することで競争力を発揮しています。

シリコーンコーティング産業のリーダー企業

Shin-Etsu Chemical Co., Ltd

Momentive

Wacker Chemie AG

Dow

Elkem ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Evonik Coating Additivesは、放射線硬化型コーティングおよびインク向けの新しいシリコーンアクリレート添加剤によりTEGO Radレンジを拡充しました。優れた濡れ性、スリップ性、および低発泡性を提供し、インク、ワニス、透明および顔料入り木材コーティングに適しています。

- 2025年6月:Hempelは新造船舶向けの高性能シリコーン船体コーティング「Hempaguard NB」を発売しました。Hempaguardレンジの一部として、建造中の燃料節約と防汚保護を提供します。

世界のシリコーンコーティング市場レポートの調査範囲

シリコーンコーティング市場レポートには以下が含まれます:

| ポリマー |

| 100%シリコーン |

| 撥水剤 |

| 添加剤 |

| 無溶剤 |

| 溶剤系 |

| 水系 |

| 放射線/UV硬化型 |

| 金属 |

| コンクリートおよび石材 |

| プラスチックおよびコンポジット |

| ガラスおよびセラミック |

| 建築・建設 |

| 電子機器 |

| 自動車・輸送 |

| その他のエンドユーザー産業(エネルギー・電力など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 組成タイプ別 | ポリマー | |

| 100%シリコーン | ||

| 撥水剤 | ||

| 添加剤 | ||

| 技術別 | 無溶剤 | |

| 溶剤系 | ||

| 水系 | ||

| 放射線/UV硬化型 | ||

| 基材別 | 金属 | |

| コンクリートおよび石材 | ||

| プラスチックおよびコンポジット | ||

| ガラスおよびセラミック | ||

| エンドユーザー産業別 | 建築・建設 | |

| 電子機器 | ||

| 自動車・輸送 | ||

| その他のエンドユーザー産業(エネルギー・電力など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

シリコーンコーティング市場の現在の規模はどのくらいですか?

シリコーンコーティング市場規模は2026年に74億3,000万USDに達しており、2031年までに92億7,000万USDに達すると予測されています。

最大の収益シェアを占めるエンドユーザーセクターはどこですか?

建築・建設用途が2025年収益の53.88%を占め、最大のセクターとなっています。

技術別で最も急速に拡大しているセグメントはどこですか?

UV硬化型シリコーンコーティングが2026年から2031年にかけてCAGR 5.33%という最高の成長率でリードしています。

電子機器におけるシリコーンコーティングの使用が増加している理由は何ですか?

小型化、PFASの段階的廃止、および高い熱管理要件により、シリコーン材料がコンフォーマルコーティングとして最も好まれる選択肢となっています。

最終更新日: