シリコンメタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.66 百万トン |

| 市場取引高 (2031) | 4.74 百万トン |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

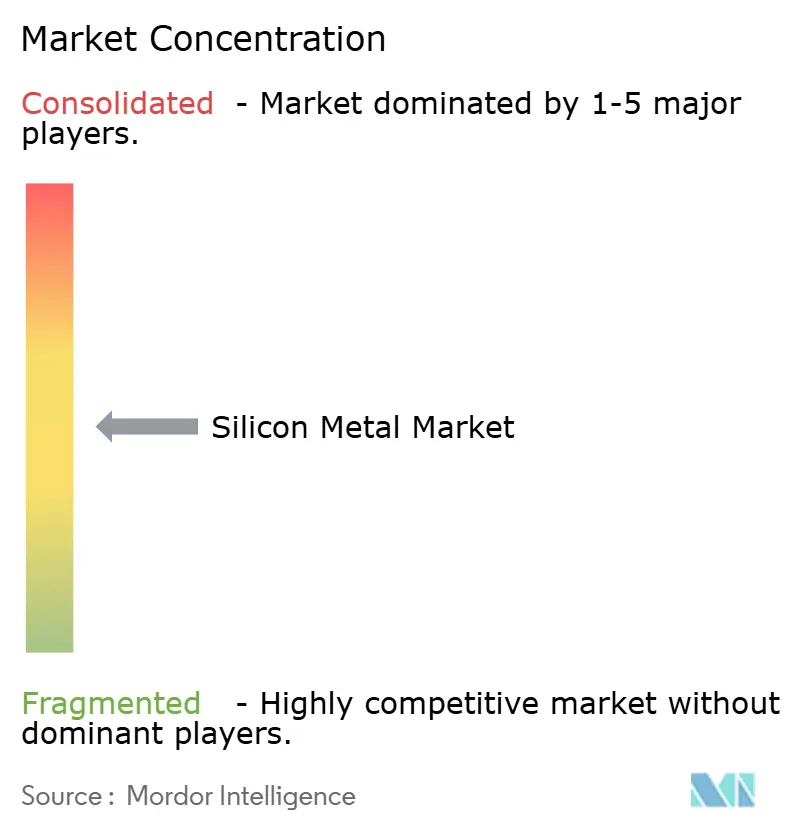

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンメタル市場分析

シリコンメタル市場規模は2026年に366万トンと推定され、2025年の347万トンから成長し、2031年には474万トンに達する見通しであり、2026年から2031年にかけて5.35%のCAGRで成長する。この上昇軌道は、アルミニウム軽量化、太陽光発電(PV)モジュール、およびシリコンアノード電池における同素材の中枢的役割を反映している。2025年4月に中国の製錬業者が発表した生産削減は、自動車ギガキャスティング、太陽光発電の拡大、および半導体の回復からの需要が堅調を維持する中でも、世界的な供給意識を高めた。新たな米国アンチダンピング申請および複数のアジア原産地に対する既存関税を含む貿易政策措置は、地域間の価格差を拡大させ、北米のプレミアムを押し上げる一方、アジアのバイヤーが低いスポット価格を活用できる状況をもたらした。エネルギー集約型の生産経済性と強化される炭素規制は、低排出サプライヤーへの調達シフトを継続的に促している。連邦補助金と民間資本ラウンドに支えられたシリコンアノード技術の並行的な進展は、将来の周期的な低迷に対してシリコンメタル市場を緩衝する可能性のある、萌芽的ながらも戦略的に重要な出口を提供している。

主要レポートの要点

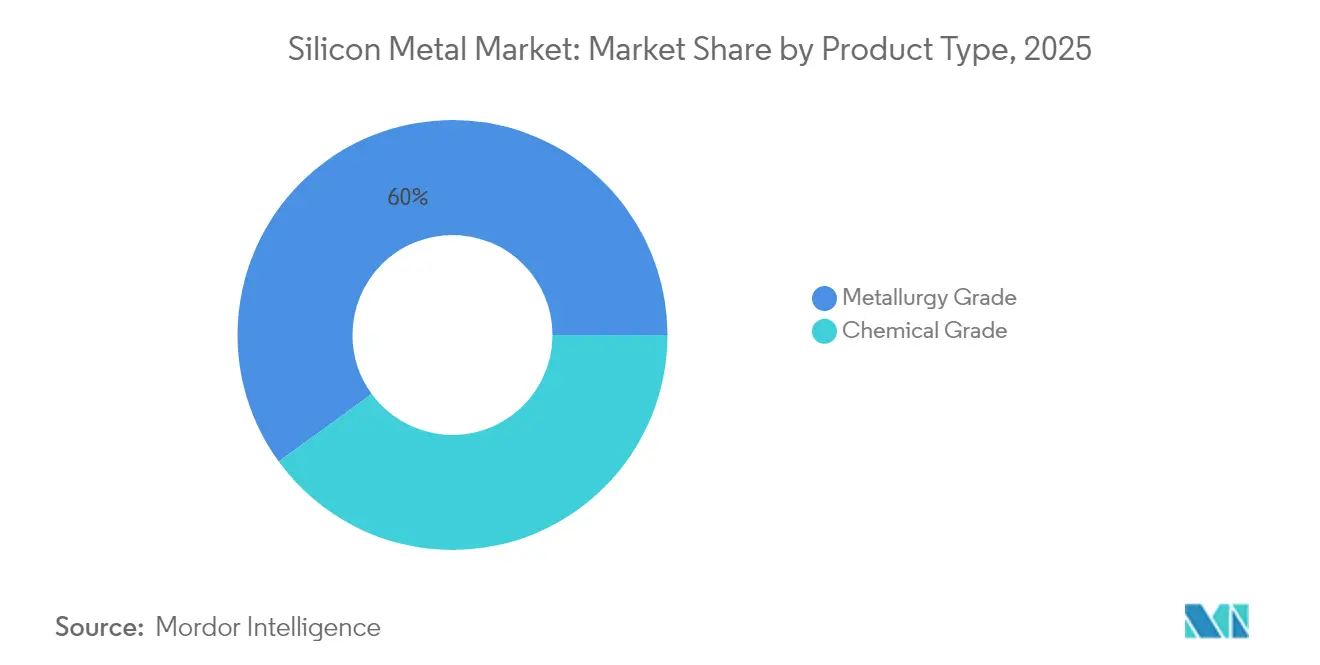

- 製品タイプ別では、冶金グレードが2025年のシリコンメタル市場シェアの60.02%をリードし、2031年にかけて最速の5.83%CAGRを記録した。

- 形態別では、塊状が2025年のシリコンメタル市場規模の44.62%を占め、粉末は2031年に向けて6.25%のCAGR予測を記録した。

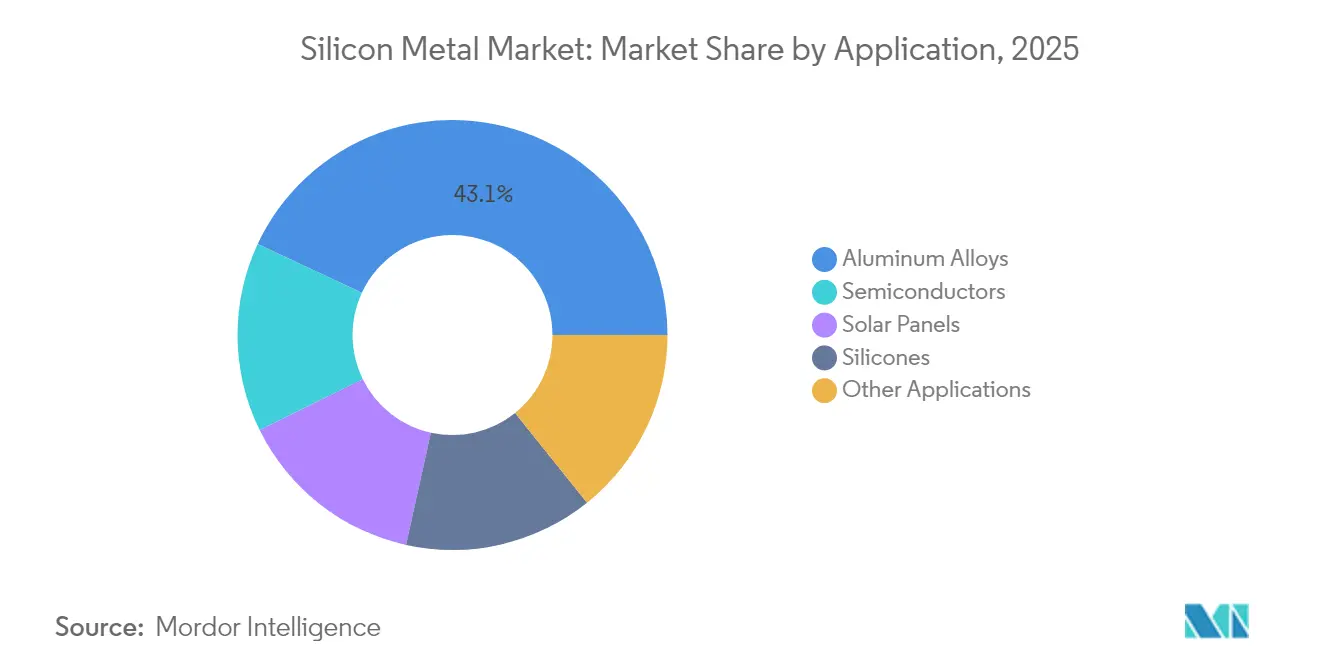

- 用途別では、アルミニウム合金が2025年のシリコンメタル市場シェアの43.05%を獲得し、太陽光パネルは2031年にかけて6.92%のCAGRで拡大すると予測されている。

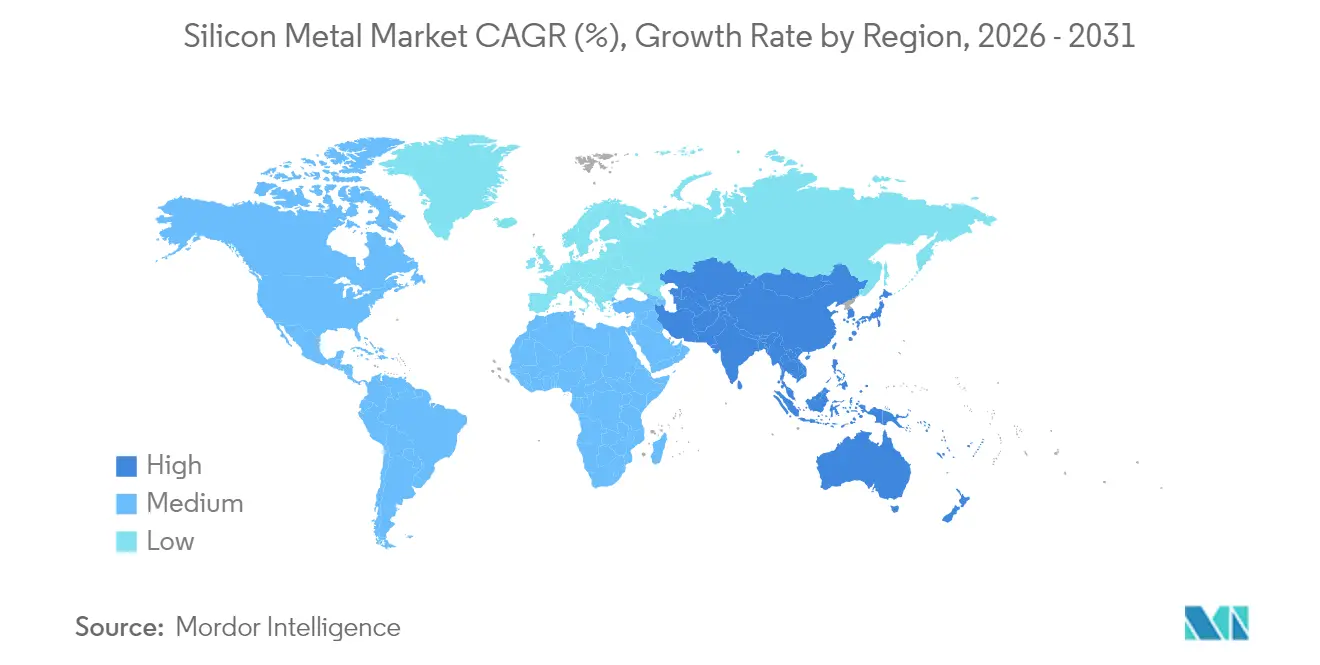

- 地域別では、アジア太平洋が2025年のシリコンメタル市場の67.74%のシェアを占め、2031年にかけて5.78%のCAGRで前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコンメタル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量アルミニウム合金需要の急増 | +1.2% | アジア太平洋および北米 | 中期(2〜4年) |

| 太陽光発電容量の急速な追加 | +1.8% | アジア太平洋および新興市場主導のグローバル | 短期(2年以内) |

| 世界的なシリコーン生産能力の拡大 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| デバイスあたりの半導体コンテンツの成長 | +0.9% | アジア太平洋ハブに集中したグローバル | 長期(4年以上) |

| シリコンアノード電池の商業化 | +0.4% | 北米およびアジア太平洋の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量アルミニウム合金需要の急増(自動車およびEV)

自動車OEMは、軽量構造がバッテリーパックを拡大せずに走行距離を延ばすため、車両あたりのアルミニウム含有量を引き上げている。テスラのギガキャスティング採用は、中国の他のEVスタートアップが高純度冶金グレードシリコン添加剤を必要とする大型アルミニウムボディセクションを複製することを促した。米国および欧州のアルミニウム鋳造所は、地元の合金グレードを確保しながらも安定したシリコン投入物への需要を高める生産能力拡大を発表している。中国の合金メーカーは規模によって価格リーダーシップを維持しているが、高い運賃と関税障壁が太平洋西側のバイヤーに対するその優位性の一部を侵食している。より多くのバッテリーエンクロージャーが鋳鉄からアルミニウムに移行するにつれ、自動車ティアワンからのシリコンメタル購入は新しいEVプラットフォームの展開ごとに増加する。このドライバーは、周期的なセクターが変動する場合でも、シリコンメタル市場における安定した基準成長を支えている。

太陽光発電容量の急速な追加

中国は2024年に499ギガワットのPVモジュールを出荷し、2025年には580ギガワット以上を目標としている。ポリシリコンの供給過剰により、中国の主要メーカーは炉の稼働率を40%以下に削減せざるを得なかったが、政府のクリーンエネルギー指令は新たな下流設備の承認を継続している。インド、ブラジル、および中東は、輸入インゴットに依存する太陽光発電フロートを加速させ、世界的な需要の幅を広げている。ポリシリコンのマージンが大幅に圧縮されたものの、ロッドリアクター向けのシリコンメタル消費は四半期ごとの価格変動ではなく、長期的な設置曲線に連動している。モジュールの効率が向上するにつれ、ウェーハメーカーはより高品質の原料を使用することで補い、ケミカルグレードシリコンの純度要件を間接的に引き上げている。短期的な変動があっても、複数年にわたる太陽光発電の建設ブームは、シリコンメタル市場全体への強力なプラス寄与を強化している。

世界的なシリコーン生産能力の拡大

Dow、Wacker Chemie、およびShin-Etsuはそれぞれ、建設・自動車用シーラント向けシリコーンエラストマーの生産量を増加させる複数年のデボトルネック計画を承認した。太陽光発電や半導体とは異なり、シリコーンは多くのエンドマーケットを活用し、経済サイクル全体にわたって需要を緩衝している。耐候性ファサードを義務付ける新しい建築基準は、特に東南アジアの熱帯気候においてシリコーン系コーティングの採用を促進している。電子機器OEMは、高出力サーバーの熱を放散する特殊シリコーン製の熱界面材料を指定しており、高純度シリコンメタル原料へのプレミアム需要を追加している。北米のコンバーターは物流リスクをヘッジするために国内調達を追求し、カナダでの新たな製錬所フィージビリティスタディを支援している。多様化した消費パターンは、シリコンメタル市場に安定した追い風を供給し、単一セクターの変動へのエクスポージャーを制限している。

デバイスあたりの半導体コンテンツの成長

AIサーバーとエッジデバイスの普及に伴い、ウェーハ出荷量は2025年に11%から19%増加すると予測されている[1]SEMI、「四半期ウェーハ出荷予測」、semi.org。先進パッケージングは、パッケージあたりより大きなダイとシリコン貫通ビアを必要とし、シリコン原料の集約度を高めている。台湾のTSMCと韓国のSamsungはいずれも、バルクポリシリコン需要を支える数十億ドル規模のファブを運営している。メモリの低迷が短期的な引き取り量を損なう可能性があるが、より高いトランジスタ数への長期的なトレンドはプラスの傾きを維持している。新興のシリコン・オン・インシュレーター基板はより厳格な不純物仕様を課し、精製ラインをアップグレードしたサプライヤーを優遇している。東アジアに地理的に集中したノードエコシステムは、安全な原料の必要性を強調し、シリコンメタル市場への長期的ながらも緩やかな後押しを強化している。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高エネルギーコストとCO₂集約型生産 | -1.5% | 欧州および北米 | 短期(2年以内) |

| 中国中心のサプライチェーン価格変動 | -0.8% | 輸入依存地域で深刻なグローバル | 中期(2〜4年) |

| 強制労働貿易制限リスク | -0.6% | 新疆産材料に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギーコストとCO₂集約型生産

シリコンメタル1トンの生産には約12メガワット時の電力を消費し、欧州および北米の一部において製錬業者を不安定な電力料金にさらしている。CO₂1トンあたり80ユーロを超えるEU炭素価格は、雲南省や四川省の典型的な系統料金の2倍を既に支払っている西側プレーヤーをさらに圧迫している。Elkemのノルウェーにおけるパイロットプロジェクトでは、炉の排ガスを捕捉して還元剤として再利用することで積極的な緩和策を示しているが、多額の設備投資が必要である。このような低炭素アップグレードがなければ、コスト格差は1トンあたり650米ドルを超え、地域の競争力を侵食する可能性がある。ESG義務を持つバイヤーはよりグリーンな供給を好むが、急激なプレミアムの支払いを躊躇し、一部の欧州製造業者は関税リスクにもかかわらずアジア材料を輸入している。この抑制要因は高コスト地域での拡張計画を抑制し、世界のシリコンメタル市場の成長モメンタムを低下させている。

強制労働貿易制限リスク

ウイグル強制労働防止法は、新疆産のシリコンはすべて、別途証明されない限り汚染されているものと推定し、輸入業者に厳格なトレーサビリティ記録の提出を義務付けている[2]米国商務省、「ウイグル強制労働防止法エンティティリスト」、commerce.gov。2024年にHoshine Silicon Industryが米国エンティティリストに掲載されたことは、風評リスクの典型例である。税関での差し押さえにより出荷が数ヶ月遅延し、バイヤーは供給ロットを分割して運転資本バッファーを引き上げることを余儀なくされている。グローバルブランドは独立した監査を要求するサプライヤー規範を発行し、一部の製錬業者は当該地域から完全に撤退している。ブロックチェーントレーシングなどのコンプライアンス技術は小規模プレーヤーの間接費を引き上げ、市場の統合を間接的に促進している。この制限は主にポリシリコンへのケミカルグレードの流れに影響するが、疑わしい鉱山に関連する冶金グレードの販売に対する波及的な感情がシリコンメタル市場の見通しを圧迫している。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冶金グレードが数量リーダーシップを維持

冶金グレードは2025年の出荷量の60.02%を占め、自動車・航空宇宙分野における堅調なアルミニウム合金需要を背景に年率5.83%の成長が予測されている。シリコンメタル市場規模のこの部分は208万トンをわずかに超え、中国、米国、メキシコにおけるアルミニウム鋳造生産とほぼ連動して拡大している。ギガキャスティングの採用は車両あたりの合金インゴット需要を倍増させ、主要合金シリーズにおいてシリコンを重量比約7%で組み込んでいる。アジアの製錬業者は水力発電と大型サブマージドアーク炉を活用して低コストの原料を供給し、他地域でのエネルギー高騰にもかかわらずシリコンメタル市場の競争力ある価格設定を維持している。今後を見据えると、3Dプリントされたアルミニウム構造は溶解量をわずかに減少させる可能性があるが、純度要件を引き上げ、プレミアムニッチを支援する。

ケミカルグレードは残りをカバーし、技術サイクルとともに変動するポリシリコン、シリコーン、および半導体原料の流れを支えている。ポリシリコンの供給過剰が数量を圧迫したため、2025年にはケミカルグレードのシリコンメタル市場シェアがわずかに低下したが、電子機器およびEVバッテリーサプライチェーンからの代替需要が下落を抑制している。ウェーハおよび化学プラントと連携した垂直統合業者は、自己消費によって価格リスクをヘッジし、外部注文が軟化した際にマージンを保護している。予測期間を通じて、太陽光発電投資の緩やかな回復と安定したシリコーンエンドマーケットにより、ケミカルグレードのCAGRは4%台に維持され、冶金グレードより遅いながらもシリコンメタル市場の回復力に不可欠である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末セグメントが先進用途で台頭

塊状は2025年に44.62%で依然として優位を占めており、これはサブマージドアーク炉への装入の容易さと低い加工コストによるものである。しかし、粉末の出荷量は年率6.25%で増加しており、粉末に関連するシリコンメタル市場規模のシェアは2031年までに29.00%を超える可能性がある。10ミクロン未満の微粉末は、リチウムイオン電池アノード、熱界面ペースト、および金属積層造形に供給される。メーカーは不活性ガスアトマイザーに投資して、レーザー焼結システムにおける流動性を向上させる球状形態を実現し、高マージンチャネルを開拓している。顆粒は表面積制御に依存する化学反応において引き続き重要であるが、成長は緩やかである。

粉末の台頭は、化学気相堆積コーティングおよび複合マトリックスフィラーを専門とする新規参入者を引き付けている。価格は同等シリコンベースで塊状より15〜18%高く、エネルギーインフレに対するマージンを緩衝している。粉塵ハザードに関する規制上の精査は、参入障壁を高めるカプセル化ハンドリングシステムの採用を促進している。長期的には、ナノシリカおよび炭化ケイ素との素材間競争が絶対的な成長を抑制する可能性があるが、粉末形態の柔軟性により、シリコンメタル市場全体の増分需要への最速の貢献者として定着している。

用途別:太陽光パネルが長年の合金リーダーを上回る

アルミニウム合金は2025年の世界消費量の43.05%を吸収し、シリコンメタル市場の礎石として継続している。AlSi鋳造品のメトリックトンごとに70〜100キログラムのシリコンが必要であり、軽量フレームへの自動車の移行が耐久的な基準を固定している。中東および東南アジアの建設押出材がさらなる数量を追加し、地理的な広がりを拡大している。しかし、太陽光パネルは現在、野心的な気候目標とモジュールコストの低下に後押しされ、2031年にかけて6.92%のCAGRで最高の成長スロットを占めている。

ポリシリコンの現在の供給過剰は炉の稼働率を低下させたが、モジュール出荷のモメンタムは維持されており、在庫調整が完了すればケミカルグレードの引き取りが再開されることを確実にしている。半導体とシリコーンの用途はそれぞれ約10%の等しいスライスを共有し、シリコンメタル市場に多様な収益源を提供している。ニッチな新興用途は、航空宇宙向けハイエントロピー合金から次世代センサー向け多孔質シリコンまで多岐にわたる。これらの経路の一部は、商業的なハードルが下がれば段階的な需要変化を解放する可能性があるが、コアとなる用途ミックスは見通し期間を通じて安定している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の数量の67.74%を供給し、2031年にかけて5.78%のCAGRを追跡しており、リードタイムを短縮しコストを圧縮する中国の鉱山からモジュールまでの統合クラスターに支えられている。雲南省の水力発電豊富な系統は電力料金を低下させ、炭素費用があっても製錬業者の損益分岐点を維持している。日本と韓国は、最先端の半導体とEVプラットフォームを通じて精製された需要を追加している。インドネシアは、中国の支配に対するヘッジとなる地域的な代替手段を育成するために、シリカの下流加工に457億4,000万米ドルを投入している。

北米では、アンチダンピング調査が輸入を遠ざけたため、プレミアムスポット価格が記録され、供給逼迫が拡大した。インフレ削減法の国内コンテンツルールは、水力発電がエネルギーコストの逆風を部分的に中和できる太平洋岸北西部での新たな炉プロジェクトを奨励している。カナダは低炭素系統をESG準拠合金を求めるOEMの磁石として位置付けている。欧州は電力料金による同様のコスト課題に直面したが、CO₂フリープロセスパイロットを推進するためのイノベーション補助金を採用し、技術差別化を通じて生産能力を維持している。

ブラジルは豊富な珪岩と既存の冶金ノウハウを活用し、湾岸協力会議加盟国は安価な天然ガスと太陽光発電をシリコン合金を必要とするアルミニウム複合施設に投入している。アフリカは日射量の高い地域での太陽光発電建設に注力しており、ポリシリコン関連需要の将来的な増加を約束している。このモザイクは、地域のエネルギー経済性と政策フィルターがシリコンメタル市場の進化する地理をどのように支配しているかを強調している。

競争環境

シリコンメタル産業は中程度に分散している。Elkem、Ferroglobe、Wacker Chemie、GCL Technology、およびHoshineは規模と統合供給を活用している。中国の生産業者は2025年4月に国内マージンを安定させるために生産を削減し、協調的な供給管理を示した。貿易政策は競争環境を再形成している。2025年4月の米国申請はオーストラリア、ラオス、ノルウェー、タイの輸出業者に圧力をかけ、一部は欧州と日本に数量を迂回させた。技術投資は別の戦線を代表している。企業はサブマージドアーク炉と太陽光発電アレイを組み合わせて電力変動を緩和し、粉末専門業者は電池OEMの承認を確保するために独自の表面処理を構築している。

シリコンメタル産業のリーダー

Elkem ASA

Ferroglobe

Hoshine Silicon Industry Co., Ltd.

Rusal

Wacker Chemie AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:米国メーカーのFerroglobeとMississippi Siliconが、不当な補助金とマージン損害を理由に、オーストラリア、ラオス、ノルウェー、タイからの輸入品を対象としたアンチダンピングおよび相殺関税申請を提出した。

- 2024年11月:ElkemはEUイノベーションファンドの助成金を獲得し、CO₂フリーシリコンメタルの生産を目標として、ノルウェーの工場で炭素回収・再利用のパイロットを実施する。

世界のシリコンメタル市場レポートの範囲

シリコンは、石英と炭素質原料から製錬プロセスを通じて得られる金属元素である。硬く、脆く、光沢のある灰色の半金属であり、高い熱伝導性と電気伝導性を持つ。シリコンメタルは主にシリコンと、鉄、アルミニウム、カルシウム、マグネシウムなどの微量不純物で構成されている。アルミニウム合金、フェロシリコン合金、およびその他の特殊合金の製造における合金化剤として一般的に使用されている。

シリコンメタル市場は、製品タイプ、用途、および地域によってセグメント化されている。製品タイプに基づき、市場は冶金グレードとケミカルグレードにセグメント化されている。用途に基づき、市場はアルミニウム合金、半導体、太陽光パネル、シリコーン、およびその他の用途(建設・インフラ)にセグメント化されている。レポートはまた、主要地域にわたる27カ国のシリコンメタルの市場規模と予測もカバーしている。

各セグメントについて、市場規模と予測は数量(トン)に基づいて行われている。

| 冶金グレード |

| ケミカルグレード |

| 塊状 |

| 粉末 |

| 顆粒 |

| アルミニウム合金 |

| 半導体 |

| 太陽光パネル |

| シリコーン |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 冶金グレード | |

| ケミカルグレード | ||

| 形態別 | 塊状 | |

| 粉末 | ||

| 顆粒 | ||

| 用途別 | アルミニウム合金 | |

| 半導体 | ||

| 太陽光パネル | ||

| シリコーン | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年にかけてシリコンメタルの世界需要はどのくらいの速度で成長すると予測されているか?

数量は2026年の366万トンから2031年の474万トンへ、5.35%のCAGRで拡大する。

シリコンメタル消費の最大シェアを占める地域はどこか?

アジア太平洋は2025年に67.74%を占め、統合されたサプライチェーンと低い電力コストによって牽引されている。

2031年までに最も多くの増分トンを追加する用途はどれか?

太陽光パネルは、現在のポリシリコン供給過剰にもかかわらず世界のPV設置量が増加する中、6.92%のCAGRで成長をリードしている。

西側の製錬業者が炭素回収技術に投資している理由は何か?

高いエネルギー価格とEU炭素課金がコスト競争力を脅かしているため、低炭素アップグレードが市場アクセスと価格プレミアムの確保に役立っている。

貿易政策が地域のシリコン価格にどのような影響を与えているか?

米国のアンチダンピング措置と既存の関税がスプレッドを拡大させ、北米の価格をアジア太平洋の1,459米ドルに対して1トンあたり2,751米ドルに引き上げている。

最終更新日: