シャント・リアクトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

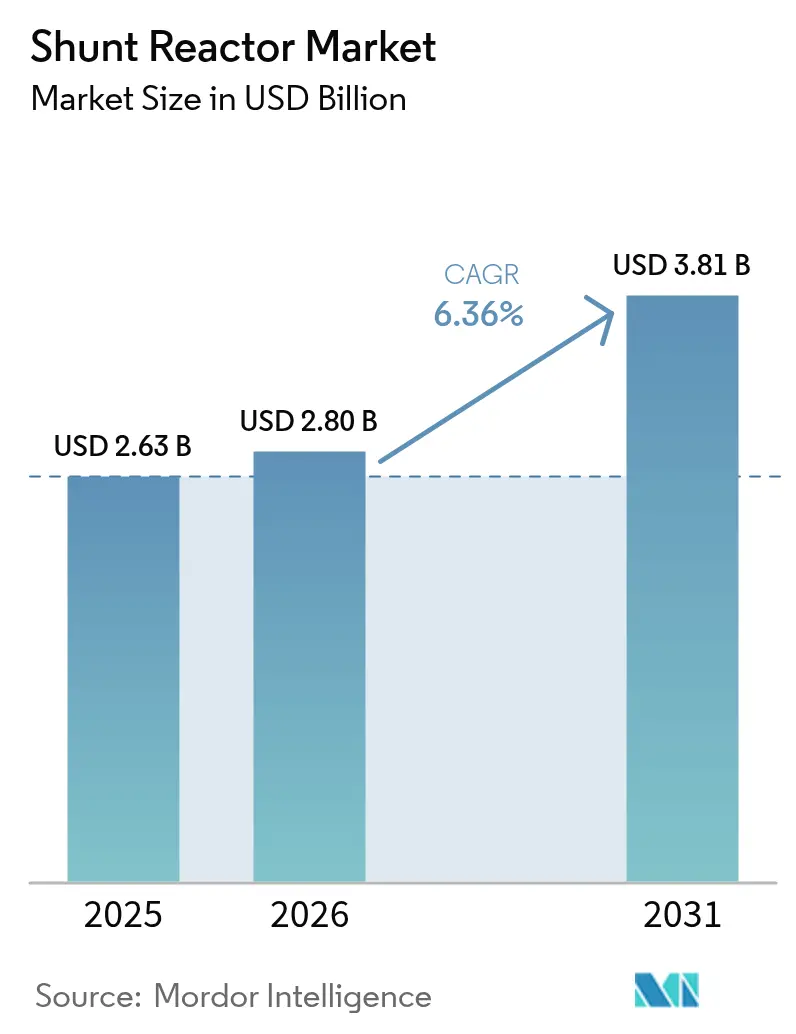

| 市場規模 (2026) | 2.8 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシャント・リアクトル市場分析

シャント・リアクトル市場規模は、2025年の26億3,000万米ドルから2026年には28億米ドルに成長し、2026年~2031年にかけてCAGR 6.36%で2031年までに38億1,000万米ドルに達すると予測されています。再生可能エネルギーの統合加速、高電圧直流(HVDC)リンクの普及、および電圧安定性規制の強化が、この成長軌道を支える主要な需要触媒です。欧州および中国におけるHVDC相互接続は、変換所において大規模な誘導補償を必要とする一方、北米のインバータ主体の再生可能エネルギー群も同様に動的な無効電力制御の必要性を生み出しています。アジア太平洋地域は、中国の超高電圧建設および インドの系統規程施行に支えられ、系統近代化プロジェクトの主要な舞台であり続けています。固定式リアクトル設計が引き続き購入を主導していますが、可変式ユニットおよびエアコア乾式設計は、事業者が柔軟かつ環境に配慮したソリューションを求める中でより速いペースで成長しています。複雑なエンジニアリングおよび認定サイクルが、グローバルな製造拠点を持つ経験豊富なサプライヤーに有利に働くため、競争の激しさは中程度にとどまっています。

主要レポートの要点

- 製品タイプ別では、油浸型ユニットが2025年のシャント・リアクトル市場において売上高シェア67.10%を占め、エアコア乾式技術は2031年までCAGR 6.62%で拡大すると予測されています。

- フォームファクター別では、固定式設計が2025年のシャント・リアクトル市場シェアの57.75%を保持しており、可変式セグメントは2031年までのCAGRが最も高く7.12%と予測されています。

- 相別では、三相システムが2025年に62.05%のシェアで首位を占め、単相機器は2026年~2031年にCAGR 6.41%で進展しています。

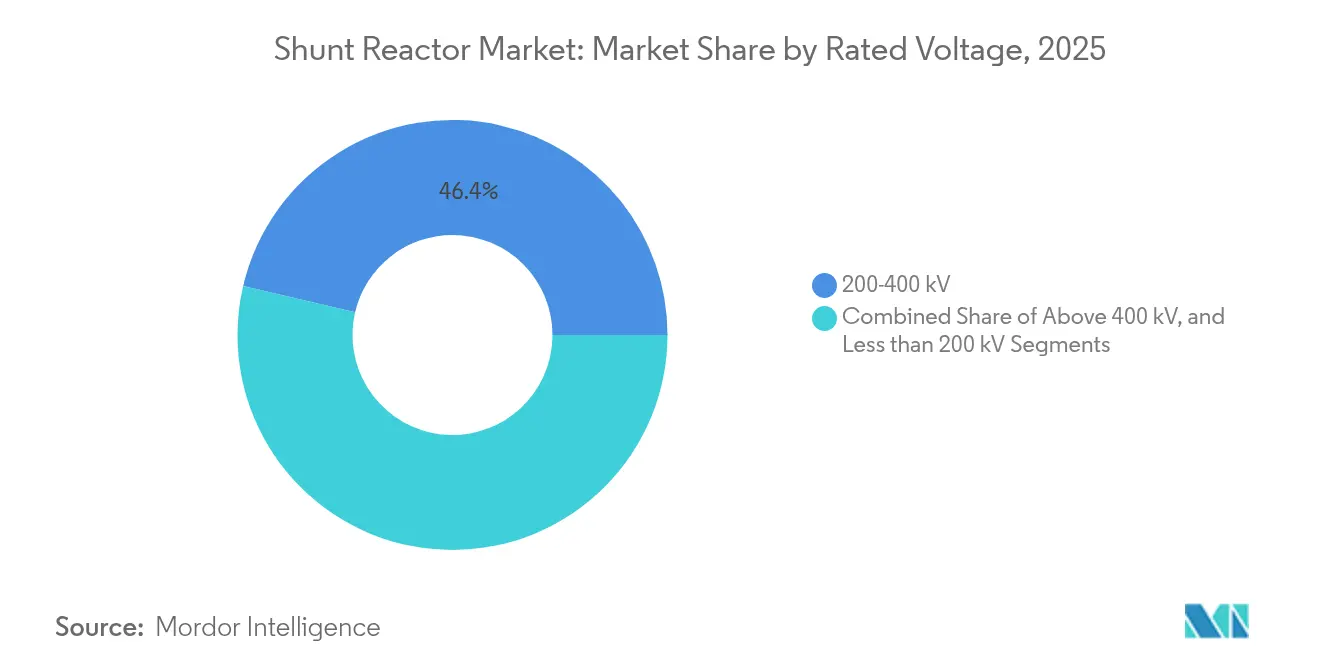

- 定格電圧別では、400kV超クラスがCAGR 7.58%で最も急成長しているセグメントであり、200~400kVクラスが2025年の売上高の46.35%を占め最大の貢献者であることに変わりはありません。

- エンドユーザー別では、送電事業者が2025年のシャント・リアクトル市場規模の53.55%のシェアを維持しており、再生可能エネルギー開発者はCAGR 7.89%で最も急速に増加している購買グループを代表しています。

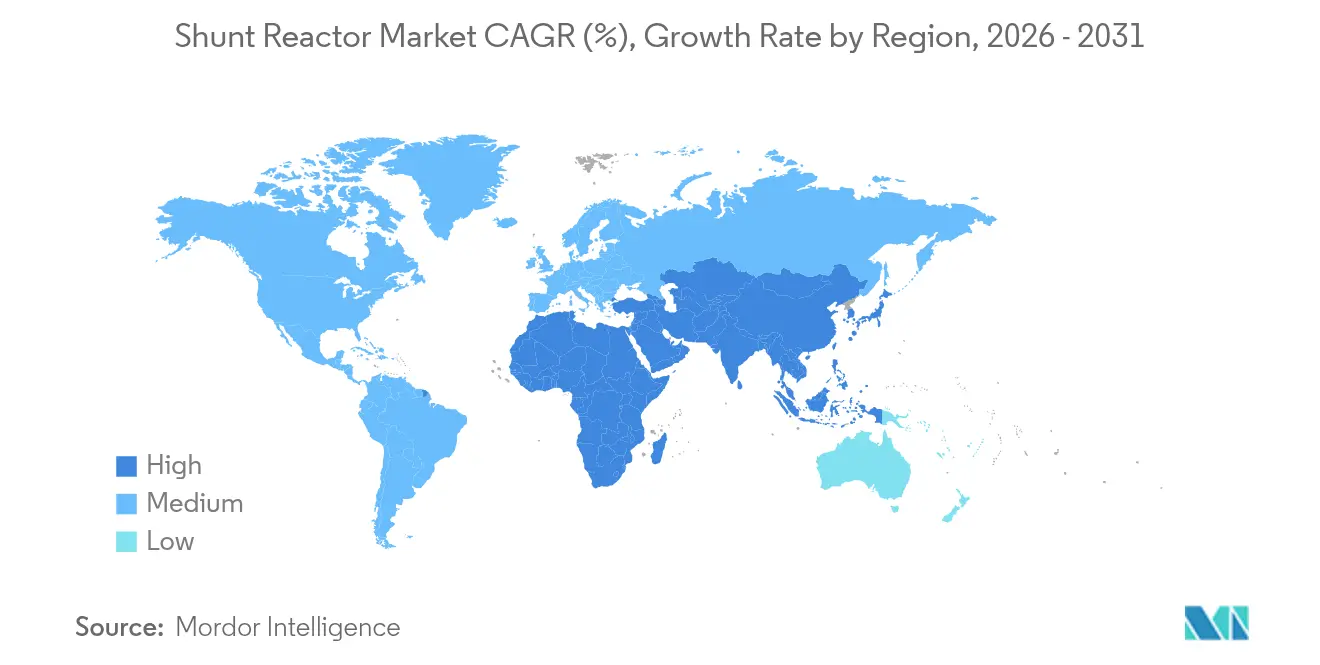

- 地域別では、アジア太平洋地域が2025年の世界売上高の41.35%を占め、2031年までCAGR 6.46%で最も急成長している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシャント・リアクトル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および中国におけるHVDC相互接続プロジェクトの拡大 | +1.8% | 欧州および中国、北米への波及 | 中期(2~4年) |

| 北米における無効電力不均衡を引き起こす再生可能発電容量の急速な追加 | +1.5% | 北米、アジア太平洋地域への二次的影響 | 短期(2年以内) |

| インドおよびMENA地域の電力事業者における電圧安定性に関する系統規程の義務化 | +1.2% | インドおよびMENA、その他の新興市場における規制上の影響 | 中期(2~4年) |

| 米国およびカナダにおける老朽化した二次送電網の改修 | +0.9% | 米国およびカナダ | 長期(4年以上) |

| 東南アジアの鉄鋼・化学クラスターにおける産業電化の推進 | +0.7% | 東南アジア、特にインドネシア、ベトナム、タイ | 中期(2~4年) |

| 400kV超の補償リアクトルを必要とする洋上風力輸出ケーブルの急増 | +0.4% | 欧州、アジア太平洋沿岸地域、北米での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HVDC相互接続の拡大が市場加速を牽引

大規模なHVDCコリドーは、変換所および架空ルート沿いの補償ポイントを増加させることで、シャント・リアクトル市場を再編しています。中国の800kV金沙江-湖北線は、1,901kmの区間における定常状態および過渡電圧を調整するために複数のリアクトルバンクを配備することで、このパターンを示しています。[1]人民日報、「中国が世界最高高度のUHVDC送電プロジェクトを建設」、en.people.cn 5,840億ユーロの系統プログラムの下で欧州全体で行われている並行投資は、各国境越え変換ノードにおける誘導補償への同様の需要を生み出しています。双方向潮流が電力転送変動時の無効電力変動を増幅させるため、相互接続されたシステムがエネルギー安全保障を追求するにつれて、この必要性は高まっています。

再生可能発電の不均衡が補償需要を加速

風力および太陽光発電群は、軽負荷時に線路電圧を上昇させる容量性充電電流を注入するため、事業者は抑制のために誘導機器を設置することを余儀なくされています。テキサス州およびグレートプレーンズでは、風力の追加がすでに前日ディスパッチにおける動的補償の要求を引き起こしています。[2]北米電力信頼性協議会、「信頼性ガイドライン:無効電力計画」、nerc.com 長い海底リンクが高い容量性リアクタンスを持つため、洋上風力ケーブルは不均衡を深め、各ストリングは通常、陸上に専用のシャント・リアクトルキャビネットを受け取ります。再生可能エネルギーの断続的なプロファイルは、事業者がMVAr出力をリアルタイムで変調できる可変設計を採用することを強いており、それによってシャント・リアクトル市場全体での技術アップグレードを強調しています。

系統規程の義務化が電圧安定性基準を強制

インドの送電事業者は、罰則によって施行される法定電圧帯制限の対象となる178,975回路kmのEHV線路を管理しています。[3]インド政府電力省、「インド政府電力省」、powermin.gov.in MENA全体の同様の枠組みは、無効電力コンプライアンスを任意の選択肢から法的要件へと引き上げ、事業者がリスク軽減資産として固定式および可変式ユニットを調達することを促しています。財務的ペナルティと電圧逸脱との連関は、シャント・リアクトルベンダーにとってコンプライアンス主導の収益パイプラインを強固なものにしています。

産業電化がインフラ需要を牽引

東南アジアの鉄鋼・化学クラスターは、高度に変動する非線形負荷をもたらす電気プロセスへの移行を進めています。2035年までに4,500万トンを超えると予測されるインドネシアの鉄鋼生産能力は、誘導支援機器による系統強化を必要としています。化学コンプレックスも、電圧フリッカーから精密ドライブを保護するために同様の要件に直面しています。集中した産業ゾーンは、複数の顧客がシャント・リアクトルへの需要を集約するローカルハブを代表しており、ユニット販売とアフターマーケットサービス契約を刺激しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質電磁鋼板のサプライチェーンの逼迫 | -0.8% | 世界全体、特にアジア太平洋地域の生産に影響 | 短期(2年以内) |

| ブラジルにおける大規模コリドーの環境許可の遅延 | -0.3% | 南米、世界的な規制上の先例への懸念 | 中期(2~4年) |

| 220kV未満の可変シャント・リアクトルの資本コストプレミアム | -0.2% | 世界全体、コスト重視の新興市場で最も顕著 | 長期(4年以上) |

| 都市部変電所におけるSTATCOM導入による代替リスク | -0.1% | 世界の都市部、特に先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの制約が生産能力を制限

無方向性電磁鋼板は狭い磁気損失ウィンドウを満たす必要がありますが、世界の溶解能力は少数の製鉄所に集中したままです。パンデミック後の物流の混乱と電力機器のスーパーサイクル需要が供給を圧迫し、シャント・リアクトルの納期を延長させ、材料コストプレミアムを上昇させています。400kV超の大型ユニットに依存するプロジェクトは、各タンクが大量のプレミアム積層鋼板を必要とするため、最も大きな影響を受けています。

STATCOM技術が代替の脅威をもたらす

静止型同期補償装置は、スペースが制約された都市部変電所に適したコンパクトなフットプリントで、段階のない無効電力制御を提供します。Hitachi Energyは、土地不足と動的な系統支援ニーズが高い資本支出を上回る場合のSTATCOMレトロフィットへの問い合わせが増加していると報告しています。シャント・リアクトル市場の既存プレーヤーは依然として大容量の農村サイトを支配していますが、電力電子代替品の侵食が大都市圏の系統における成長ポテンシャルを徐々に削っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:油浸型の優位性が環境圧力に直面

油浸型設計は2025年のシャント・リアクトル市場の67.10%を占め、鉱物油が絶縁強度を高め熱を効率的に放散するため、400kV超の電圧には不可欠であり続けています。このセグメントは、長距離HVDCおよびUHVAC線路の普及に伴い、電圧スペクトルの高端における需要を強化しながら、その収益基盤を守っています。しかし、厳格な環境目標を持つ事業者は、油漏れリスクを排除し火災危険を低減する乾式ソリューションへと移行しています。

エアコア乾式技術は、ライフサイクルコスト計算がメンテナンスフリー運用を支持する中、より広いシャント・リアクトル市場を上回るCAGR 6.62%を記録しています。欧州および一部の北米州における環境許可プロセスは、現在、無油資産をより高く評価しており、沿岸の風力統合変電所でのパイロット導入を刺激しています。より長いサービス間隔とコンパクトなフットプリントは、人員配置とスペースの制約に直面する都市部設置においてビジネスケースを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:可変リアクトルが動的制御プレミアムを獲得

固定式ユニットは2025年に売上高の57.75%を維持しており、長距離ケーブルおよび架空線における定常状態の誘導補償に対するその信頼性を示しています。このようなタンクは単一の動作点に連結されることが多く、低い複雑性とMVAr当たりの有利な設備投資をもたらすため、事業者はシャント・リアクトル市場規模内のベースロード補償スキームに引き続きこれを指定しています。

CAGR 7.12%で進展する可変シャント・リアクトルは、連続範囲にわたって誘導出力を変調するタップ切換器を統合しています。系統事業者は、再生可能エネルギーのランプ時の電圧を平滑化するためにこれを採用し、それによって遮断器の動作とコンデンサバンクの切換イベントを削減しています。スロベニアおよびクロアチアの400kVコリドーでの成功した導入は技術的成熟度を検証しており、ケーブルの過電圧を防ぐ動的吸収が必要な洋上風力輸出回路でのより広い使用を促しています。

相別:三相システムが電力事業者用途を支配

三相タンクは2025年の売上高の62.05%を生み出し、バランスの取れた動作がゼロシーケンス電流を効果的に減衰させ、長距離線路全体の損失を低減するため、超高電圧系統のデフォルト構成であり続けています。統合された三相コアの高い電流処理能力により、単一の筐体が複数の単相ユニットを同期させる必要なく大きなMVAr定格を供給することができます。

単相設計は、カスタマイズされた直列補償プロジェクトが不均衡な負荷潮流を修正するために相ごとの制御を必要とする中、CAGR 6.41%で成長しています。産業プラントは、個々のアーク炉レグの電圧を微調整するために鉄鋼溶解炉フィーダーに単相リアクトルを指定していますが、このニッチな採用は、シャント・リアクトル市場における統合三相機器の優位性を実質的に侵食することなく製品範囲を多様化しています。

定格電圧別:超高電圧がプレミアム成長を牽引

200~400kVバンドは、ほとんどの送電系統がこのエンベロープ内で運用されているため、依然として世界売上高の46.35%を占めており、その結果、シャント・リアクトル市場シェアの根幹を代表しています。事業者が老朽化したコリドーを改修し、ケーブル所有者が海底リンクの容量性充電に対抗するにつれて、調達量は安定したままです。

400kV超ユニットは、中国のUHVDCバックボーンと欧州の525kV HVDC輸出スキームの進展に伴い、CAGR 7.58%で加速しています。各変換所は100MVArから300MVArの間でサイズ設定された複数の補償グループを設置し、サイト当たりの価値を数倍に膨らませています。プレミアム価格は、これらの電圧極端における複雑な絶縁協調と機械的共振減衰を習得したメーカーに報いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:再生可能エネルギー開発者が市場拡大を加速

送電事業者は、確立された調達フレームワークと標準化された仕様を活用して、2025年の売上高の53.55%を維持しました。その定期的な設備更新は、特にアジア太平洋地域および北米において基準需要を固定しています。

再生可能エネルギー開発者の購入は、洋上風力およびギガワット規模の太陽光プロジェクトが接続点の電圧規則を満たす必要があるため、CAGR 7.89%で成長しています。可変シャント・リアクトルとSTATCOMの組み合わせは、そのコストパフォーマンスバランスにより系統影響調査においてますます登場しており、プロジェクトベースの購買者からの増分需要を追加しています。

地域分析

アジア太平洋地域は2025年のシャント・リアクトル市場売上高の41.35%を生み出し、2031年までCAGR 6.46%で進展すると予測されています。中国は2024年末までに42本のUHV線路を完成させ、それぞれが1,000kmのコリドー沿いの電圧を確保するために複数の300MVArシャントバンクを組み込んでいます。インドの系統近代化推進は2030年までの500GW非化石目標と一致しており、178,975回路kmのEHV線路全体での購入を促進しています。インドネシアおよびベトナムは、鉄鋼および石油化学クラスターが生産を電化するにつれて地域成長を豊かにし、局所的な補償要件を牽引しています。

北米は、老朽化機器の更新とインバータ主体の再生可能エネルギー追加に推進され、成熟しているが安定した成長を維持しています。米国は関連リアクトルにまで及ぶ変圧器不足に直面しており、国内供給カバレッジがわずか20%であるため、事業者は前払い注文を行うことを余儀なくされています。カナダは水力および風力ハブからの遠隔再生可能エネルギー統合を重視しており、負荷遮断イベントに対する電圧安定性を保護するために誘導支援を組み込んだ長距離230~500kV線路を必要としています。

欧州の市場は、積極的な脱炭素化と国家系統の国境越えメッシュ化を軸に展開しています。欧州委員会は2030年までに系統に5,840億ユーロを充当しており、その大部分はサイト固有の補償リアクトルに依存する525kV HVDCリンクに充てられています。北海およびバルト海の洋上風力発電所は、66kVアレイケーブルを経由して長距離220~320kV輸出ルートに接続されており、それぞれが容量性充電を相殺するために陸上での誘導吸収を必要としています。環境コンプライアンスは、乾式および可変設計への購買パターンに影響を与え、大陸内での技術移行を加速させています。

バリューチェーン分析

分路リアクトルのバリューチェーンは、電磁鋼板積層板、銅導体、絶縁システム(紙、プレスボード、ポリマー)、ブッシング、タップチェンジャー(可変式ユニット用)、油入型設計向けのタンク、放熱器・冷却機器、監視センサーなどの上流インプットと工学的部品から始まる。これらのインプットは、鉄心・コイルの製造、組立、乾燥または含浸、油充填(あるいは乾式鋳造・空芯巻線)、工場出荷試験に使用され、その後、変電所統合、現地試験、試運転、ライフサイクルサービス(予備部品、油の取扱い・交換、状態監視、改修)のためにEPC企業や電力会社への物流が続く。

ボトルネックは高品位電磁鋼板、銅、特殊絶縁材の供給周辺に集中する傾向があり、大型EHVおよびUHVユニットのリードタイムを延ばし、メーカーおよび電力会社の運転資本ニーズを高める可能性がある。下流の需要は主に、送電事業者の入札やHVDCおよびUHVAC回廊、再生可能エネルギー統合工事に紐づくEPCフレームワークを通じて発生しており、GE Vernova Grid SolutionsがPower Grid Corporation of Indiaから765 kV分路リアクトルの受注を確保した事例(2024年2月)もこれに含まれる。OEM各社の戦略では、長納期機器における地域生産と供給確保への重点が強まりつつあり、環境調達要件に沿った素材選択、すなわち技術的に実現可能な範囲での天然エステル絶縁油や無油設計への移行も進んでいる。

競争環境

シャント・リアクトル市場は中程度の集中度を示しています。Hitachi Energy、Siemens Energy、およびGE Grid Solutionsは、深いエンジニアリング専門知識、垂直統合された工場、および数十年にわたる電力事業者の実績により、合計で相当なシェアを支配しています。Hitachi Energyの2027年までの60億米ドルのグローバル能力拡張は、リーダーシップを維持するために必要な資本の規模を示しています。Siemens Energyは、シャント・リアクトルをSTATCOMおよび同期調相機と組み合わせた幅広いFACTSポートフォリオを活用し、ターンキーの無効電力パッケージを好む顧客にアピールしています。GE Grid Solutionsは、実証済みのUHVDCの実績とアジア全体のローカライズされたサービスセンターによって差別化しています。

Hyosung Heavy IndustriesおよびCG Powerなどのアジアの挑戦者は、地域サプライチェーンでコスト重視の入札をターゲットにしています。Hyosung の2027年までに米国の変圧器生産量を倍増させるというコミットメントは、北米のリアクトルフットプリントも強化しています。Siemensが2024年にTrayer Engineeringを買収することに合意したことで、送電クラスリアクトルを補完する中電圧製品を強化することを目指しており、統合が続いています。電磁鋼板のサプライチェーン制約は、ベンダーが製鉄所との長期契約を締結することを促し、原材料の安全確保を主要な競争パラメータに変えています。

戦略的な動きは、再生可能エネルギー統合ニッチを中心に方向付けられるようになっています。Hitachi Energyは洋上変電所向けに最適化されたモジュール式可変リアクタープラットフォームに投資しており、GE Vernovaは Seatriumと協力してHVDC、遮断器、およびリアクトルをバンドルされた洋上系統パッケージに組み合わせています。都市部系統におけるSTATCOMなどの電力電子代替品の緩やかな台頭は、特定のサブセグメントが従来の磁気機器から移行した場合でも収益を維持するために、主要サプライヤーがクロスライセンスまたは社内開発によってヘッジすることを促しています。

シャント・リアクトル産業リーダー

Siemens AG

CG Power and Industrial Solutions Limited

Mitsubishi Electric Corporation

Fuji Electric Co.

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電力会社および開発事業者は、分路リアクトルを単なる受動的な補償機器としてではなく、コンプライアンスおよび運用性資産として扱う傾向を強めている。これにより、HVDC変換所や長距離HVAC回廊周辺での可変設計、監視、エンジニアリングパッケージといった制御可能なソリューションに向けた空白領域が生まれている。高電圧用途では、火災リスクや許認可上の制約に対応する絶縁システムを中心に機会が集まっており、Hitachi Energyがサンパウロ州のBauru変電所においてISA ENERGIA BRASIL向けに460 kV天然エステル充填分路リアクトルを納入・試運転した実例(第1号機は2026年5月に稼働開始)がこれを裏付けている。この成果は、許認可やESG審査が技術選定に影響する電力網において、エステル充填EHVリアクトルの対応可能市場を拡大する一助となる。

都市部やスペースに制約のある変電所も、もう一つの機会領域である。従来型油入設計の火災安全上の制約と設置面積が調達選択肢を狭める可能性があるためだ。この動きは、空芯式やその他の先進設計への関心を後押ししている。技術実証も長期的な製品ロードマップの方向性を示しており、State Grid Shanghai Municipal Electric Power Companyによる空芯トロイダル超電導分路リアクトルの試運転(2026年2月)は、コンパクトかつ低騒音の無効電力補償に焦点を当てた研究開発を示唆している。並行して、LCRA Transmission Services CorporationとCenterPoint Energy Houston ElectricがERCOTに提出したEuclid 765 kV変電所提案(2026年3月)のように、計画文書に765 kV分路リアクトルを明示的に指定する送電網拡張が、高定格機器、複数ユニット構成、関連するエンジニアリング・フィールドサービスへの需要を強化している。

最近の業界動向

- 2026年5月:Hitachi Energyは、サンパウロ州のBauru変電所においてISA ENERGIA BRASIL向けの初の460 kV天然エステル充填分路リアクトルプロジェクトを納入・試運転し、第1号機は2026年5月に稼働を開始した。この納入は、電力会社が環境・火災安全要件を厳格化しつつ送電クラスの性能目標を維持する中で、EHV分野におけるエステル系絶縁の採用が進んでいることを示している。

- 2025年8月:Hitachi Energyは、スウェーデンのカールスクルーナに新設される高電圧ケーブル試験センター向けに、NKTへカスタムメイドの分路リアクトル15台を供給することを約束し、2027年までに段階的に納入する予定である。この受注は、分路リアクトルの供給を拡大するHVケーブルエコシステムおよび試験インフラに結びつけるものであり、系統拡張やケーブル認証プログラムからの需要を強化している。

- 2024年8月:Hitachi Energyは、スウェーデンの送電網アップグレード向けに電力用変圧器および400 kV分路リアクトルを供給する枠組み契約をSvenska kraftnatと締結し、納入は2027年から2032年にかけて計画されている。この種の複数年にわたる枠組み契約は、より長期の生産見通しを提供し、高電圧機器に関する確立された認証・生産能力計画を有するサプライヤーに有利に働く傾向がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、分路リアクトル市場は、送電・配電ネットワークにおいて無効電力を吸収し電圧制御を支援するために使用される分路リアクトルから生じる収益として定義され、主要な電圧クラスおよびエンドユーザーにわたって販売される固定式および可変式の設計を含む。

範囲の除外事項:本市場規模算定には、コンデンサバンク、STATCOM、高調波フィルター、機器価値が特定できない設置・保守のみの契約など、分路リアクトルに該当しないより広範な系統機器・サービスは含まれない。

セグメンテーション概要

- 製品タイプ別

- 油浸型シャント・リアクトル

- エアコア乾式シャント・リアクトル

- フォームファクター別

- 固定式シャント・リアクトル

- 可変式シャント・リアクトル

- 相別

- 単相リアクトル

- 三相リアクトル

- 定格電圧別

- 200kV未満

- 200~400kV

- 400kV超

- エンドユーザー別

- 送電事業者

- 配電事業者

- 産業用(鉄鋼、石油化学、セメント、データセンター)

- 再生可能エネルギープロジェクト開発者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、無効電力補償がどこで追加されているかを示す公的な電力・系統指標から始まり、それらの指標を構造化された需要像へと変換する。送電・再生可能エネルギーの背景については国際エネルギー機関、電化の進展や投資シグナルについては世界銀行、系統拡張計画や連系追加については各国の系統運営者・エネルギー規制機関の公表資料といった情報源を一般的に参照する。また、製品コード化が利用可能な場合には貿易・税関統計も確認し、国境を越えた出荷方向や地域間の需要バランスの検証に役立てる。

二次情報による全体像を実際の市場動向により近づけるため、企業の年次報告書、投資家向け説明資料、信頼性の高い業界ニュースについても、受注発表、試運転スケジュール、価格動向に関するコメントを確認する。可能な場合は、企業財務・インテリジェンス、契約・入札追跡、特許データベースの有料サービスを利用し、稼働中のプログラムや技術提供の変化に関する追跡可能性を高めている。ここに挙げたデスクソースはあくまで例示であり、データ収集、検証、明確化のために他にも多くの公開文書が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた内容を確認し、電圧構成、典型的なユニット構成、入札から受注への転換率など、公開データからは把握しにくいギャップを埋めるために用いられる。主要地域にわたるメーカー、電力会社、EPC参加者、技術コンサルタントを含む関係者に話を伺い、回答が一致しない場合はフォローアップの質問を通じて結果を再確認した。これらの議論から得られたインプットは、価格推移、納期リードタイム、更新需要と新設需要の比率に関する前提を確定するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):14% | アジア太平洋:44% |

| ミドル層:57% | 機能/部門責任者:39% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:15% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、送電網拡張のシグナルを分路リアクトル需要プールへと再構成し、その後、電圧クラス、設置形態(固定式か可変式か)、電力会社用途か産業用途かによって分割する。このモデルは、新設・アップグレード送電線のキロメートル数、高電圧変電所の増設、長距離ケーブル連系線や連系設備の伸び、再生可能エネルギー容量統合ニーズ、系統設計に応じた変電所あたりの典型的なリアクトル台数といった市場の特徴的指標に基づいている。公表されたプロジェクトリストは実際の納入から遅れることがあるため、受注サイクル、納期リードタイム、老朽化資産の更新に由来する需要割合に関する一次情報を重ね合わせている。

合計値を現実的に保つため、サンプル抽出した価格帯や典型的なユニット定格を用いて選択的なボトムアップ検証を行い、公開されている受注額が確認できる場合はサプライヤーおよび販路との照合を続けて実施する。プログラムが数量を開示しない場合、プロジェクトあたりのユニット数に範囲ベースの前提を適用してギャップを処理し、その後専門家のフィードバックを用いて絞り込む。予測は、系統投資、再生可能エネルギー導入、連系活動を分路リアクトル需要に結び付けるシナリオ分析を用いて作成され、最終的な曲線は主要地域における想定される試運転ペースや価格動向に照らしてストレステストが行われる。

データ検証と更新サイクル

検証は複数の層で行われ、最終数値が単一のデータストリームに左右されないようにしている。モデルの出力は、電力会社の設備投資計画、入札活動、可視化された試運転パイプラインといった独立したシグナルと比較され、大きな乖離があれば承認前に調査が行われる。インタビュー回答が矛盾する場合は、該当する回答者グループに再度連絡し、明確な根拠が文書化された後にのみ前提を調整する。

すべての推計は、論理性、単位の整合性、通貨タイミングについて別のアナリストによる確認を受け、これにより異常値を早期に発見することができる。本レポートは毎年更新され、大きな系統政策の変更、供給の混乱、あるいは異例に大規模な受注獲得が観測された場合には、臨時の確認が実施される。納品前には最終的な更新作業が完了し、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの分路リアクトル市場推計値と他の公表推計値との比較

分路リアクトルに関する公表数値が異なるのは、調査機関が必ずしも同じ年、同じ価格基準、あるいは分路リアクトル収益として何を数えるかについて同じ定義を用いているとは限らないためである。差異はまた、更新需要の扱い方、電圧クラスのマッピング方法、プロジェクトのタイミングが受注時、出荷時、試運転時のいずれで認識されるかによっても生じる。

主な差異は、隣接する無効電力機器やサービス比重の高いパッケージが総額に含まれているかどうかに由来する。Mordor Intelligenceは分路リアクトル機器の収益のみをカウントし、予測を延長する前に、電圧クラスおよびエンドユーザー別の2026年基準年構成に価格を合わせている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.80 B (2026) | |

| 総合コンサルティング会社A | USD 2.99 B (2025) | 異なる基準年を使用し、地域を問わず価格を一般化する傾向があり、2024年から2025年の価格水準を明確な構成調整なしにすべての電圧クラスに適用すると、総額が押し上げられる可能性がある。 |

| 業界調査グループB | USD 2.90 B (2025) | より広範な無効電力制御の視点で報告されることが多く、分路リアクトルと近接する機器カテゴリーとの境界が曖昧になる場合があり、需要のタイミングが実際の受注・納入ペースではなく計画プロジェクトに結び付けられていることがある。 |

3つの数値の差異は、主に基準年の選択、製品範囲に何が含まれるか、価格とタイミングがプロジェクトにどのように適用されるかによって説明される。前提を観測可能な系統整備のシグナルに結び付け、専門家による検証で裏付けることで、この推計はいくつかの明確な要因と再現可能な手順にまでたどり着きやすいものとなっている。

レポートで回答される主要な質問

シャント・リアクトル市場の現在の評価額はいくらですか?

シャント・リアクトル市場は2026年に28億米ドルであり、2031年までに38億1,000万米ドルへの上昇が見込まれています。

どの地域がシャント・リアクトル市場をリードしており、その理由は何ですか?

アジア太平洋地域は、中国のUHVDCの展開とインドの厳格な系統規程施行により、売上高の41.35%でリードしています。

可変シャント・リアクトルが注目を集めているのはなぜですか?

可変設計は、無効電力を継続的に変調することで変動する再生可能エネルギー発電の統合を支援するため、CAGR 7.12%で成長しています。

洋上風力はシャント・リアクトル需要にどのような影響を与えますか?

洋上風力輸出ケーブルは高い容量性リアクタンスを持ち、誘導補償を必要とするため、特に400kV超のユニットの需要を押し上げています。

最終更新日: