自己充填コンクリート(SCC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

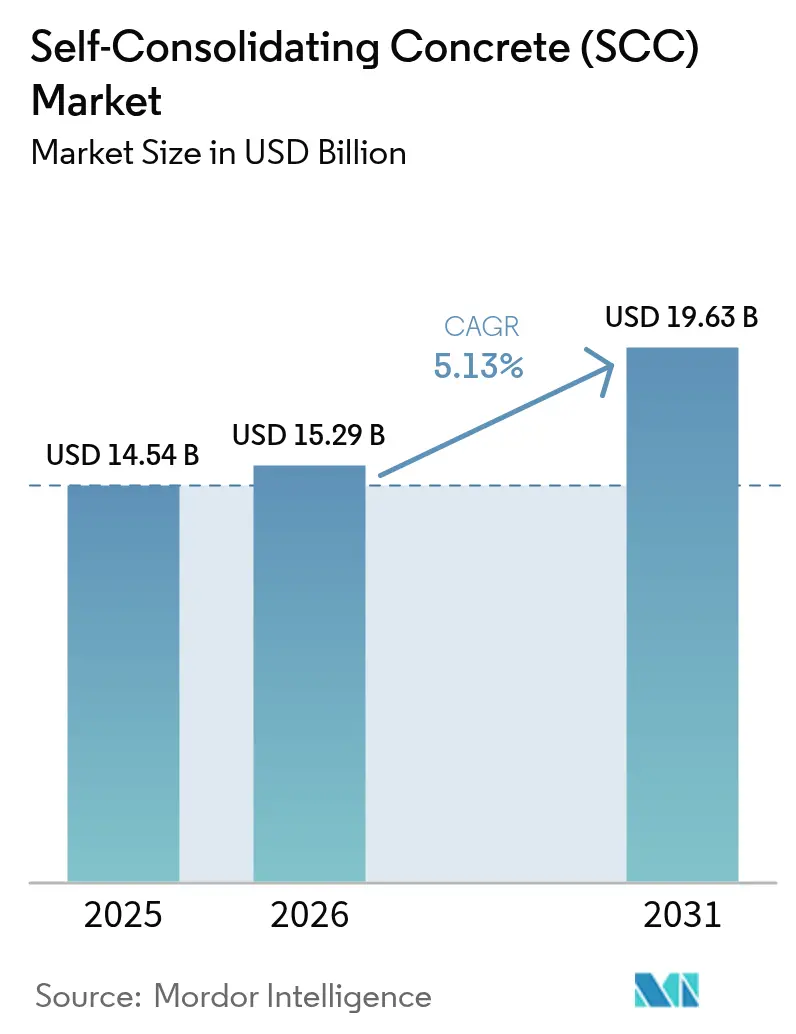

| 市場規模 (2026) | 15.29 十億米ドル |

| 市場規模 (2031) | 19.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

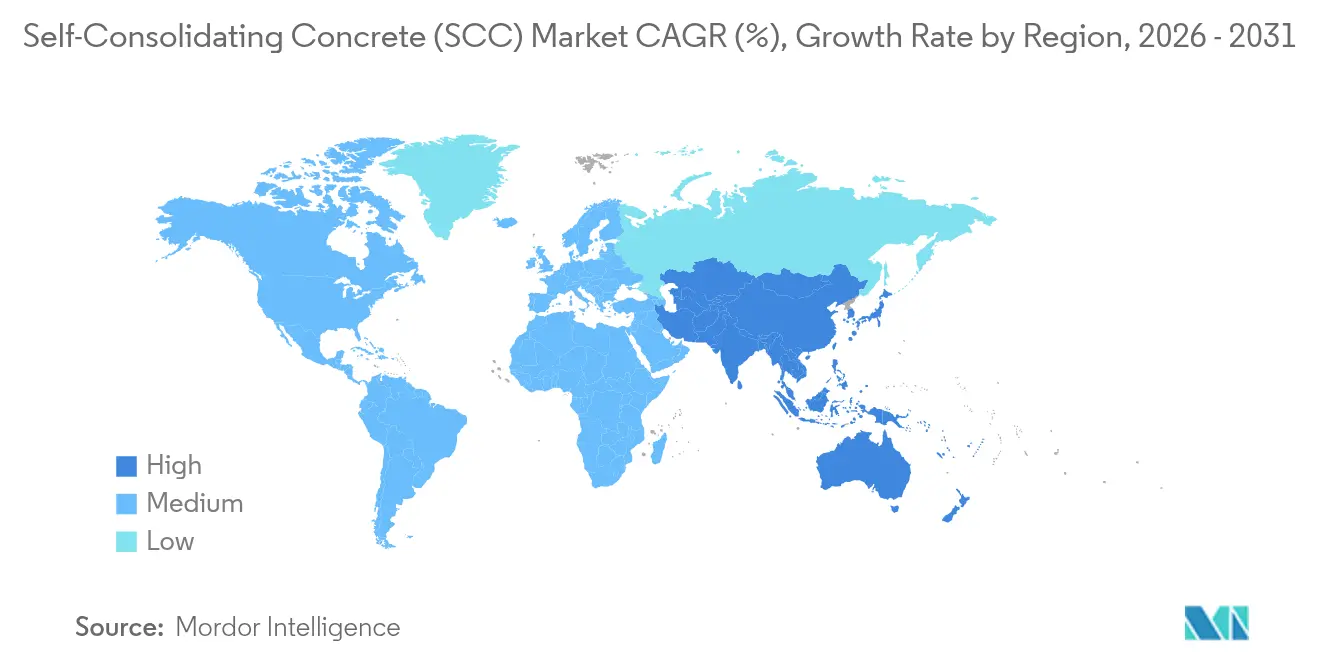

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

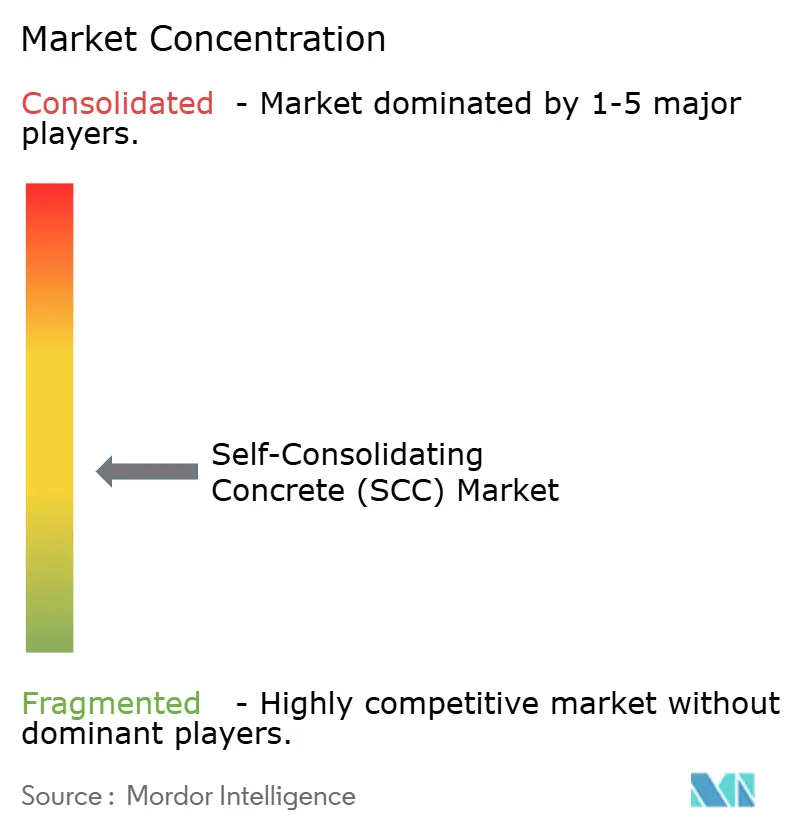

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己充填コンクリート(SCC)市場分析

自己充填コンクリート市場規模は2026年に152億9,000万米ドルと推定され、2025年の145億4,000万米ドルから成長し、2031年には196億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.13%で成長する。機械的振動なしに複雑な配筋かごへ打設するという施工業者のニーズから旺盛な需要が生じており、この要件は労働規制の強化と自動化目標に合致している。特に北米と欧州において、コンクリートに内包される炭素を削減する規制圧力が、補助的セメント系材料を多用した配合への移行を加速させている。確立された混和剤メーカーはポリカルボキシレート化学を活用し、低い水結合材比においてもフロー性を高める一方、デジタルモニタリングプラットフォームはリアルタイムの強度データを提供してセメント使用量の削減に貢献している。これらの要因が相まって、優れた性能、低い労働集約度、持続可能性の義務化がいずれも自己充填コンクリート市場に有利に働くという好循環を強化している。

主要レポートの要点

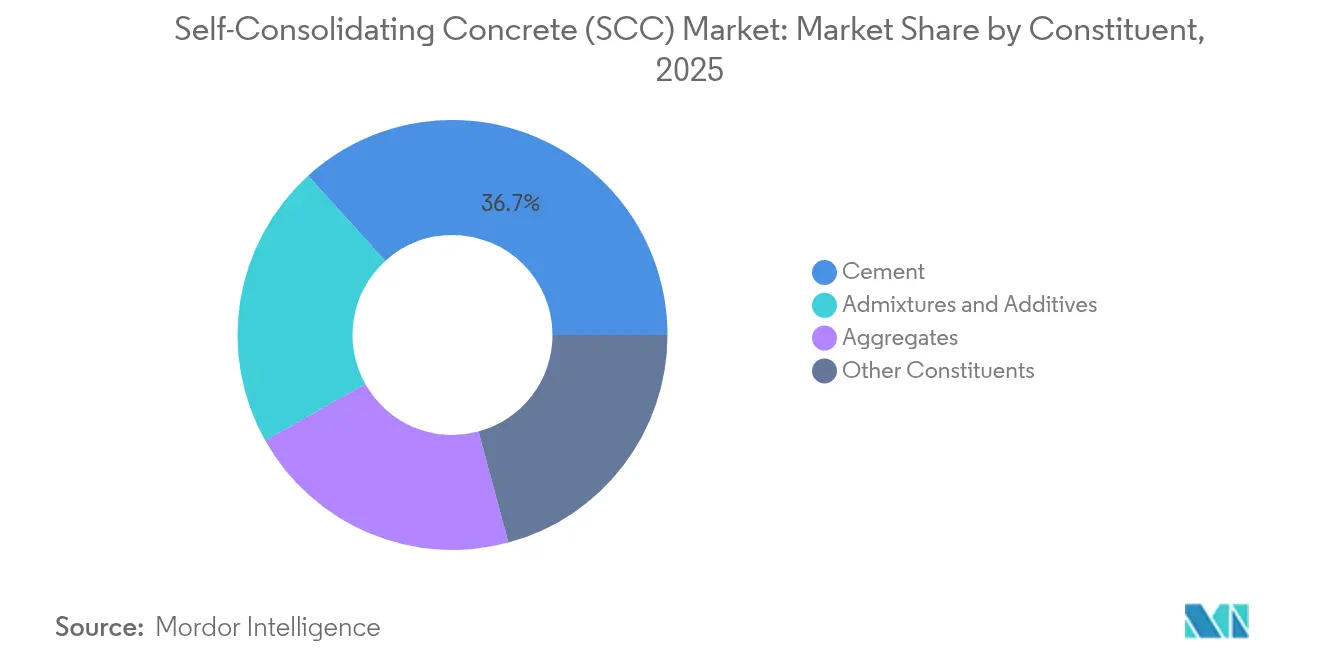

- 構成材料別では、セメントが2025年の自己充填コンクリート市場規模の36.72%を占め首位を維持した。混和剤・添加剤はCAGR 6.96%で最も急成長している構成材料カテゴリーである。

- 用途別では、インフラが2025年の自己充填コンクリート市場シェアの42.55%をリードし、プレキャストは2031年にかけてCAGR 6.71%で拡大する見込みである。

- 地域別では、アジア太平洋が2025年の自己充填コンクリート市場の49.12%を占め、2031年にかけて地域最高のCAGR 7.36%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己充填コンクリート(SCC)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレキャストおよび現場打ち工事における省力化施工 | +1.2% | 世界全体、アジア太平洋および北米で最大の影響 | 中期(2~4年) |

| 低炭素・補助的セメント系材料を多用した配合への需要加速 | +0.8% | 世界全体、欧州および北米が主導 | 長期(4年以上) |

| 自動化・ロボット鋳造ラインの急増 | +0.6% | アジア太平洋が中核、北米への波及 | 中期(2~4年) |

| 複雑な高層建築・大規模インフラへの採用 | +0.9% | 世界全体、都市部に集中 | 短期(2年以内) |

| 政府のグリーンビルディング義務化 | +0.7% | 北米・欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレキャストおよび現場打ち工事における省力化施工

熟練技能者の慢性的な不足により、施工業者はサイクルタイムを最大73%短縮し、より少ない人員での施工を可能にする無振動打設工法を採用するようになっている。プレキャスト工場では、繊維補強自己充填配合を導入した際に28%の生産性向上が記録されており、この数値は現在、北米と日本全体で観察されている。より迅速な工期は、15~25%の材料費プレミアムにもかかわらず、従来型コンクリートとのコスト同等性をもたらす。振動が非現実的または物理的に不可能な過密配筋部位では効果が倍増し、自己充填コンクリート市場を高層建築や橋梁工事の中心に位置づけている。

低炭素・補助的セメント系材料を多用した配合への需要

ニューヨーク州の「バイ・クリーン」規則は、公共事業向けコンクリートの内包炭素上限を定め、フロー性の高い配合と自然に組み合わさる高スラグ・フライアッシュ配合へと生産者を誘導している[1]ニューヨーク州総務局、「バイ・クリーン・コンクリートガイドライン」、ogs.ny.gov。カリフォルニア州のCALGreenコードおよびフランスのRE2020フレームワークの下での同様の閾値は、タイプI配合と比較してCO₂を30~50%削減する配合に価格プレミアムをもたらす。現代のポリカルボキシレート系高性能減水剤は、クリンカー係数を低減しても必要なフロー性を維持し、自己充填コンクリート市場を単なる労働力解決策ではなく持続可能性のレバーとして強化している。

自動化ロボット鋳造ラインの急増

大林組のシンガポール技術研究所で開発中のロボット打設セルは、長時間のポンプ圧送中に材料分離に抵抗しながら自重で広がるコンクリートを必要としている[2]大林組、「ロボティクス対応建設技術」、obayashi.co.jp。粘性調整剤は連続ロボット鋳造のためのレオロジーを微調整し、寸法精度と作業場の騒音レベルを改善する。Heidelberg Materialsのクラウド接続型成熟度センサーはリアルタイムの圧縮強度データを提供し、生産ラインを稼働させながらセメント配合量を最大20%削減する。これらの進歩により、自己充填コンクリート市場は自動化工場の前提条件として確固たる地位を築いている。

複雑な高層建築・大規模インフラへの採用

ブルガリアの49階建てスカイフォートビジネスセンターなどのプロジェクトは、材料分離なしにC 50/60配合を180m超圧送し、均一な仕上がりと最小限の手直しを実現する能力を示している。橋梁床版、杭頭部、地中連続壁は、密な配筋かごを通じて自己レベリングするこの材料の能力から恩恵を受けている。アジア太平洋の都市中心部で大規模プロジェクトが増殖するにつれ、形状、アクセス、または配筋密度が従来の打設を困難にする場合には常に、自己充填コンクリート市場が第一選択の地位を享受している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い配合設計・材料コストプレミアム | -1.8% | 世界全体、新興市場で最も深刻 | 短期(2年以内) |

| 新興地域における現場知識の不足 | -0.9% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 品質変動を引き起こす混和剤感受性 | -0.7% | 世界全体、高温地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い配合設計・材料コストプレミアム

従来型コンクリートに対する15~25%のコスト差は、賃金が低くプロジェクトオーナーがプレミアム価格に抵抗する地域では依然として逆風となっている。東南アジアやラテンアメリカの一部では、粒度調整された骨材や輸入混和剤の必要性がコストを押し上げ、明確な省力化効果にもかかわらず自己充填コンクリート市場の成長を抑制している。施工業者は初期費用と下流の効率性のバランスを取る必要があり、小規模工事での普及を制限している。

新興地域における現場知識の不足

施工の成功は、多くの地域の試験機関が欠如しているスランプフロー、Jリング、材料分離試験の手順に依存している。不十分なトレーニングは混和剤の過剰添加または過少添加につながり、性能のばらつきや散発的な不合格を引き起こす。サプライヤーが移動式試験室と認定制度を展開するにつれて知識格差は縮小するが、その間、自己充填コンクリート市場は工業化が進んでいない地域でより長い販売サイクルに直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構成材料別:混和剤革新の中でのセメント優位性

セメントは2025年の自己充填コンクリート市場の36.72%を占め、これは成長の勢いではなく構造的な量によるリードである。混和剤は現在CAGR 6.96%を記録しており、フロー性を犠牲にすることなく水結合材比を0.30近くまで可能にする第4世代ポリカルボキシレートエーテルの急速な普及に支えられている。粘性調整剤と組み合わせることで、これらの化学品はCO₂上限の強化に準拠するために生産者が必要とするより高い補助的セメント系材料置換率を実現する。骨材は金額ベースで2位にランクされ、最小ヘッド圧力下でのブロッキングを軽減するための低扁平率のギャップ粒度調整石材への需要が高まっている。生産者がセメント使用量よりも性能を重視するにつれて、構成材料の組み合わせは化学的最適化に傾いており、世界の大手企業が混和剤分野でのR&D提携と買収を優先する理由を裏付けている。

補助的セメント系材料統合への転換はサプライヤーの階層を再編している。石炭火力発電の減少により西側市場ではフライアッシュの入手可能性が不安定なままであり、焼成粘土や粉砕ガラスポゾランへの関心が高まっている。繊維添加はプレキャスト用途で増加しており、無振動打設を補完するひび割れ制御を提供している。SikaGrind-400は、クリンカー係数が低下した際に早期強度を高める目標を絞った粉砕助剤の好例であり、自己充填コンクリート市場の対象範囲を拡大している。セメントメーカーは、シェアを維持するために低炭素結合材と自社混和剤ラインをバンドル提供することで対抗しており、将来の競争優位は原料の使用量よりも統合的な化学ソリューションに依存することを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:インフラのリーダーシップがプレキャスト革新を牽引

インフラは2025年の自己充填コンクリート市場シェアの42.55%を占め、これは密な配筋周辺での完全な充填を必要とする橋梁、トンネル、深礎によるものである。中国、インド、米国の公共事業パイプラインは量の可視性を保証し、材料サプライヤーに配合R&Dを償却するスケールを与えている。プレキャストセグメントは絶対値では小さいものの、工場自動化の普及に伴いCAGR 6.71%を記録している。管理された環境はフロー性の高い配合に適しており、無振動打設による騒音低減により都市部の工場はより厳しいゾーニング制限内での操業が可能になる。住宅高層建築も、エレベーターコアの過密配筋と労働力不足が重なる地域、特に日本と都市部のインドで普及が進んでいる。

建築意匠要素—曲面ファサード、打ち放しコンクリート柱、彫刻的要素—は、表面処理なしに欠陥のない仕上がりを実現するためにこの材料の型枠充填能力を活用している。海洋・産業構造物は、内部充填が不可欠な塩化物環境での耐久性のために自己充填コンクリートを採用している。総じて、用途の多様性により単一の用途が成長を独占することはなく、いずれかの建設セグメントの低迷に対して自己充填コンクリート市場を緩衝している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界収益の49.12%を占め、CAGR 7.36%で拡大する見込みであり、これは大規模なインフラ支出と深刻な労働力不足を反映している。中国の高速鉄道高架橋とインドのスマートシティプログラムは、密な配筋かごに対して無振動コンクリートを常に指定している。日本の時間外労働法制は現場の作業時間を制限し、プレキャスト工場と現場打ち工事の両方における自動化施工のビジネスケースを強化している。北米は金額ベースで2位にランクされ、超党派のインフラ支出が橋梁床版と道路改修の機会を解放し、ニューヨーク州の内包炭素上限と合致している。

欧州は成熟しているが革新的な市場であり続けている。フランスのRE2020の下での内包炭素上限とアイルランドのクリンカー削減義務化が補助的セメント系材料の採用を加速させ、それにより混和剤需要を押し上げている。中東・アフリカと南米は小さな基盤から出発しているが、技術サービスネットワークの拡大と大規模プロジェクトの増殖に伴い関心が高まっている。

バリューチェーン分析

SCCのバリューチェーンは、上流のバインダーおよび補助的セメント質材料(セメント製造業者とSCM加工業者)、骨材(粒度管理が厳格な採石場・砂供給業者)、そしてポリカルボン酸エーテル系高性能減水剤や粘度調整剤を含む特殊化学品から始まる。これらの原料は配合設計と試験練りに用いられ、その後、レディーミクストコンクリート製造工場やプレキャスト工場での生産へと進む。流通はトランジットミキサーやポンプ、あるいは成形部材向けの内部物流に依存する。技術サービスと試験能力はSCCにおける中核的な連結部分であり、特に高温環境での施工や長距離ポンプ輸送の際にレオロジーを安定させるために、スランプフロー試験やブロッキング・分離チェックが定期的に必要となる。

価値創出の中心は配合ノウハウ、特に低水結合材比で流動性を維持するための添加剤選定と投入量の最適化、さらに骨材の品質保証とフレッシュ性能の管理にある。ボトルネックとしては、骨材粒度の不均一性、バッチ間の変動をもたらす添加剤の感受性、そしてSCC特有の試験やトラブルシューティングを行える訓練された人材の不足が挙げられる。その結果、競争戦略は垂直統合を重視する傾向にあり、セメント・コンクリート製造業者は低炭素バインダーと自社製の添加剤システムを組み合わせ、さらに無振動施工によりスループットと均一な表面仕上げを実現する自動成形ラインを導入するプレキャスト事業者との連携を強化している。

競争環境

市場は中程度の断片化を示している。BASFやSikaなどの化学企業は混和剤ポートフォリオを活用して、かつてセメント大手が支配していた領域に進出している。Saint-Gobainによる2025年2月のFOSROCの10億2,500万米ドルでの買収は、建設化学の専門知識に置かれる価値を強調している。Heidelberg MaterialsはGiatecとの提携を通じてデジタル現場モニタリングを推進し、セメント使用量を20%削減して持続可能性の信頼性を高めている。

戦略的な取り組みには、垂直統合、地域的なボルトオン買収、炭素削減結合材を目指したR&Dパートナーシップが含まれる。破壊的参入者はクラウド接続型レオロジーセンサーとAI駆動の配合設計エンジンを展開し、小規模レディーミクスト生産者の技術的障壁を低下させている。低炭素結合材とロボット対応フロー性をバンドル提供できるサプライヤーは、特に労働力制約と内包炭素規制が重なる地域で優位性を維持している。競争の物語は今や材料コストを超え、デジタル試験、炭素会計、現場物流を特徴とする総合的な性能パッケージへと拡大しており、これらの属性が総体として自己充填コンクリート市場を形成している。

自己充填コンクリート(SCC)産業リーダー

Cemex SAB de CV

CRH

Heidelberg Materials

Holcim

Sika AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

SCCの分野では、循環型経済に基づく原料と数量化された配合最適化を中心にホワイトスペースが生まれつつある。これは、SCCの性能が骨材品質とペーストのレオロジーに大きく依存する一方で、発注者が組込みカーボンに関する要件を厳格化しているためである。2026年には、高置換配合の実現手法に関する技術的検討が進み、EUのHorizon MOBICCON-PROプロジェクトの下で建設・解体廃棄物を骨材代替として用いるSCCや、構造性能を目標としつつ再生アスファルト舗装材を最大100%配合する最適化フレームワークなどが注目された。これらの動向は、品質管理を標準化し、再生材配合SCCの再現可能な仕様を提供できる添加剤サプライヤーやレディーミクスト製造業者に商業化の機会をもたらしている。

もう一つの機会は、締固めに関する制約が材料コストよりも施工性を左右する複雑な土木構造物向けの用途特化型SCCである。埋設ライナー、トンネル頂部、複雑な区間などに選択的にSCCが使用される水力発電の土木工事を含む、専門的な施工に関する技術指針や事例に基づく文書は、製造業者がSCCを単なる高価格の汎用コンクリートとして販売するのではなく、独自のレオロジーと現場サポートを組み合わせた課題解決型システムとして位置づける道筋を示している。配合設計における試行錯誤を減らすデジタルツールも、差別化されたサービスモデルの余地を生み出しており、機械学習を用いたフライアッシュ系SCCの力学性能と環境影響に関する多目的最適化に関する2026年の発表などは、SCC開発をコストと炭素の両制約に結び付けている。

最近の業界動向

- 2026年3月:AmrizeはCONEXPO-CON/AGG 2026において、独自の自己充填コンクリート配合であるFLUIDtectを含む高性能コンクリート製品群EVERtectを発表した。同社はこの発表を、施工業者向けのブランド化された性能ポートフォリオとして位置づけ、北米におけるコモディティ化したレディーミクスト供給からの差別化を強化した。

- 2025年5月:Holcimはペルーで灰色セメントおよびコンクリート製品群を導入し、自己充填コンクリートなどの特殊製品を強調した。特殊コンクリート製品群の拡大は、成長する建設市場においてSCCの配合標準化と技術サービスの普及を後押ししている。

- 2024年11月:CRHは、南テキサスにおいてMartin Marietta Materials社からセメントおよびレディーミクストコンクリート資産一式を21億米ドルの現金取引で買収する最終契約を発表し、自己充填コンクリートも製品範囲に含まれた。この資産拡大により、CRHは米国の主要建設回廊において流通密度と配合能力を強化し、統合された地域網を通じて高性能コンクリートを拡大できるようになった。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、自己充填コンクリート(SCC)市場を、機械的振動なしにコンクリートが自ら流動し均一に広がるよう設計された建設用途向けに販売されるSCC配合の価値として、主要地域全体で定義する。

範囲の除外項目:従来の振動締固めコンクリート、現場労務および施工サービス、そしてコンクリート販売価格に含まれない振動用・ポンプ用機器は除外する。

セグメンテーション概要

- 構成材料別

- セメント

- 骨材

- 混和剤・添加剤

- その他構成材料

- 用途別

- プレキャストコンクリート製品

- 建築意匠要素

- 住宅構造物

- インフラ(橋梁、トンネルなど)

- その他用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の基礎像を構築し、コンクリート量、価格、地域別建設サイクルに関する前提を実務的に保つために用いられた。公的な建設・インフラ指標に加え、実際の工事におけるSCCの挙動を記述する技術規格を参照した。

参照した情報源には、建設出荷高に関する国家統計局、インフラ計画に関する運輸・公共事業関連刊行物、レディーミクストおよびプレキャスト生産に関する業界団体資料が含まれる。また、ASTMおよびACIの規格・指針、さらに配合設計動向(添加剤使用強度やセメント質含有量を含む)を相互確認するための査読済みセメント・コンクリート関連学術誌も利用した。企業の年次報告書、投資家向け資料、信頼性の高い建設業界メディアは、生産能力の増強や地域別需要の変化を検証するために用いられ、企業財務情報、ニュース、特許検索に関する一部有料サブスクリプションは、拡張や技術導入に関する情報の空白を補うために活用された。ここで挙げた情報源は例示にすぎず、データ収集、検証、明確化のために他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査では、SCCが実際にどこで仕様化され、対価が支払われているかを検証することに重点を置いた。これは、採用状況がプロジェクトの種類や施工業者の実務によって異なるためである。レディーミクストおよびプレキャスト関係者、添加剤関連の技術担当者、プロジェクト側の利用者に聞き取りを行い、価格上乗せ幅、典型的な配合性能目標、そしてSCCが従来の振動締固めコンクリートに戻される時期を確認した。

また、これらの入力情報は地域別採用曲線の調整や、インフラ入札の時期、労働力の確保状況、規格に基づく耐久性要件といった短期的なトリガーの確認にも用いられ、最終的な前提条件に直接反映された。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部:17% | アジア太平洋地域:47% |

| ミッドティア:44% | 機能/部門リーダー:38% | 欧州・中東・アフリカ:31% |

| 中小規模企業:19% | マネージャー:45% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、まず地域別に建設出荷高とインフラ活動を再構築するトップダウン方式から始まり、その後、プレキャスト製品、インフラ関連の打設、意匠的に露出する部材など、SCCが一般的に仕様化される用途別浸透率でフィルタリングされる。総量の妥当性を確保するため、レディーミクストおよびプレキャスト出荷のサンプル確認、典型的なSCC価格上乗せ幅の範囲、サプライヤー側の出荷量に関する情報など、限定的なボトムアップ推計との整合性を確認している。これらの入力情報は、採用状況および価格設定の前提を調整するために用いられる。

モデルで用いられる実務的な入力情報には、地域別建設支出の方向性、インフラ入札の落札状況やプロジェクト着工数、プレキャスト生産の勢い、SCCに適した配合の代理指標としての添加剤使用強度、そして現地通貨における従来配合と比較したSCC価格上乗せの実績が含まれる。データが不足している場合は、レディーミクストとプレキャストの比率など隣接市場の代理指標を用いてギャップを補い、その代理指標をインタビューでの意見と照合して、示唆される量と価値が妥当であることを確認するまで検証を重ねる。

予測にあたっては、インタビューで浮上した3つの要因、すなわちインフラ計画の時期、SCCを有利にする労働力・生産性の制約、そしてプレキャストおよび高鉄筋密度施工における仕様採用の進度を軸にシナリオ分析を行う。これらのシナリオを重み付けし、短期的なプロジェクトパイプラインと想定される価格動向に最も合致する結果を選ぶことで、中心予測へと変換する。

データ検証および更新サイクル

算定結果は、建設出荷高の方向性、主要インフラ発注サイクル、レディーミクストおよびプレキャスト活動内におけるSCCの示唆されるシェアといった独立した指標と照合される。ある地域で異常な急増または急減が見られた場合には、前提を見直し、その変化が実際のプロジェクトの波を反映しているかどうかを確認するための追加インタビューを実施する。

最終承認前には、複数段階にわたるアナリストレビューを行い、地域間で入力ロジック、単位の整合性、通貨の取扱いを統一する。本レポートは年次で更新され、大規模な生産能力の増強や急激な原材料コスト変動など、重大な出来事が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

自己充填コンクリート(SCC)市場に関するMordor Intelligenceの推定値と他の公開推定値との比較

SCCの公開市場規模は、同じ表題を用いていても集計基準が異なるため、しばしば一致しない。この違いは概して、SCCの定義がどれほど厳密であるか、レディーミクストおよびプレキャストの各流通経路にわたって価格上乗せがどのように適用されているか、そして建設サイクルの変動に応じて通貨換算のタイミングと更新頻度がどのように扱われているかに起因する。

一部の外部推定値はより広範な建設資材としての枠組みを採用しており、SCCに類似した高流動配合を添加剤で改良された従来型コンクリートと混合して扱っている場合がある。Mordor Intelligenceでは、自己充填性の意図と性能定義を満たす場合にのみSCCとして計上し、施工サービスや振動機器から生じる価値は除外している。これにより、総量は配合材の販売額に近い値となり、プロジェクト総支出とは区別される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.29 B (2026) | |

| グローバルコンサルティング会社A | USD 13.06 B (2025) | 基準年をより早く設定し、より長期の見通しを採用しており、2025年の数値は異なる通貨換算のタイミングや、より保守的な短期建設サイクルの前提を反映している可能性がある。 |

| 業界出版社B | USD 13.91 B (2025) | 用途別に異なるSCC価格上乗せの進行を適用している可能性があり、地域間でのレディーミクストとプレキャストの流通経路比率の正規化方法が必ずしも明確ではない。 |

表に示された差異は、主に年次の整合性と、SCCを近接する高作業性配合からどの程度厳密に分離した上で価格を適用しているかに起因する。範囲を明確にし、プロジェクト側の入力情報と採用状況を相互確認し、建設・プレキャストに関する指標との整合性チェックを行うことで、最終的な総量は再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

自己充填コンクリート市場で最も急速な成長を牽引しているのは何か?

プレキャストの急速な普及、より厳しい炭素規制、自動化イニシアチブが組み合わさり、プレキャストセグメントでCAGR 6.71%、市場全体でCAGR 5.13%を押し上げている。

2031年までに自己充填コンクリート市場はどの程度の規模になるか?

予測では2031年までに196億3,000万米ドルに達し、2026年の152億9,000万米ドルからCAGR 5.13%で成長する。

現在、自己充填コンクリートの販売を支配している地域はどこか?

アジア太平洋が世界収益の49.12%を占め、インフラ大規模プロジェクトと労働力不足を背景に2031年にかけて7.36%で最も急速に成長している。

プレキャスト工場が自己充填コンクリートを好む理由は何か?

この材料は振動を不要にし、より静粛で高速なロボット鋳造ラインを実現し、管理された工場環境において28%の生産性向上をもたらす。

最終更新日: