自己平滑コンクリート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

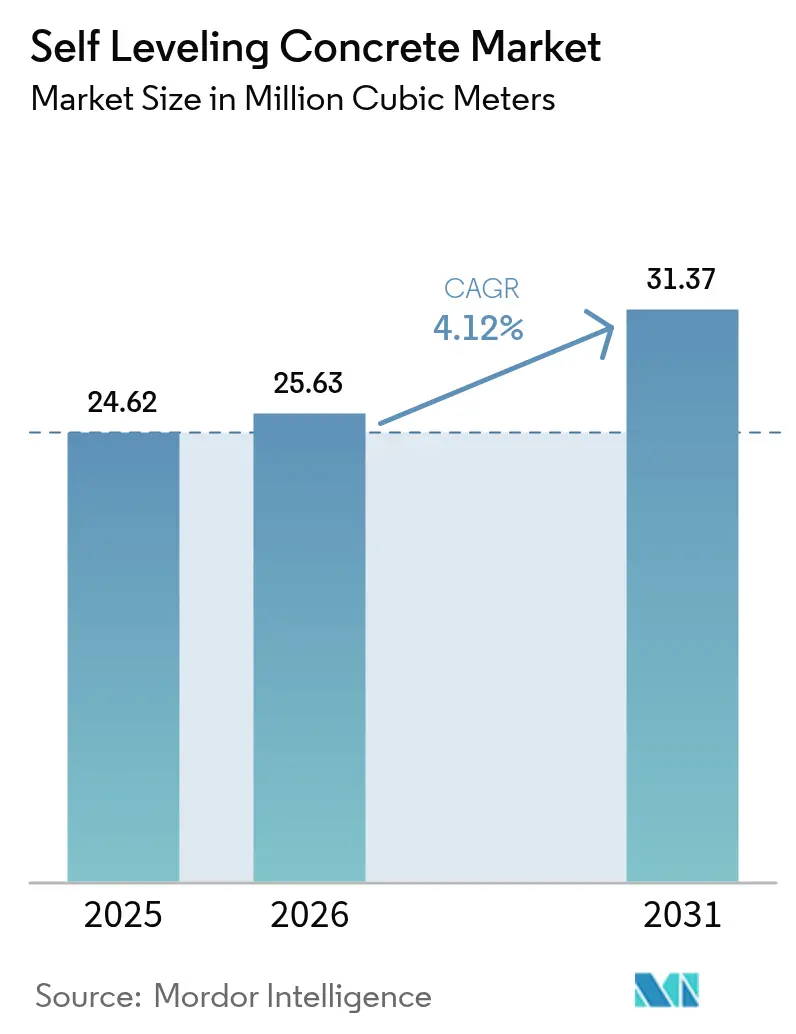

| 市場取引高 (2026) | 25.63 百万立方メートル |

| 市場取引高 (2031) | 31.37 百万立方メートル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己平滑コンクリート市場分析

自己平滑コンクリート市場規模は、2025年の2,462万立方メートルから2026年には2,563万立方メートルに成長し、2026年~2031年にかけてCAGR 4.12%で2031年までに3,137万立方メートルに達すると予測されています。急増するeコマース物流施設の建設、高級ビニルタイル(LVT)向けの厳格な下地平坦度許容差、および低炭素カルシウムスルホアルミネート(CSA)ブレンドの急速な普及が、自己平滑コンクリート市場全体の調達パターンを再形成しています。施工業者は、倉庫がスラブ打設から3か月以内にラック設置を開始できるよう、72時間以内に3,000 psiに達する配合を指定するケースが増えています。各国政府は揮発性有機化合物フリー(VOCフリー)建築材料への優遇措置を通じてこの転換を後押ししており、米国連邦航空局が資金提供する空港ターミナル拡張工事では米国コンクリート協会(ACI)302.1Rの平坦度基準が義務付けられています。同時に、デジタルツイン対応のレーザースクリードロボティクスが材料廃棄物を削減し、労働力を削減し、リアルタイムで床面平坦度への適合を確保しています。これらの要因が相まって施工経済性を向上させる一方、認定施工者トレーニングへの需要を高めています。

レポートの主要ポイント

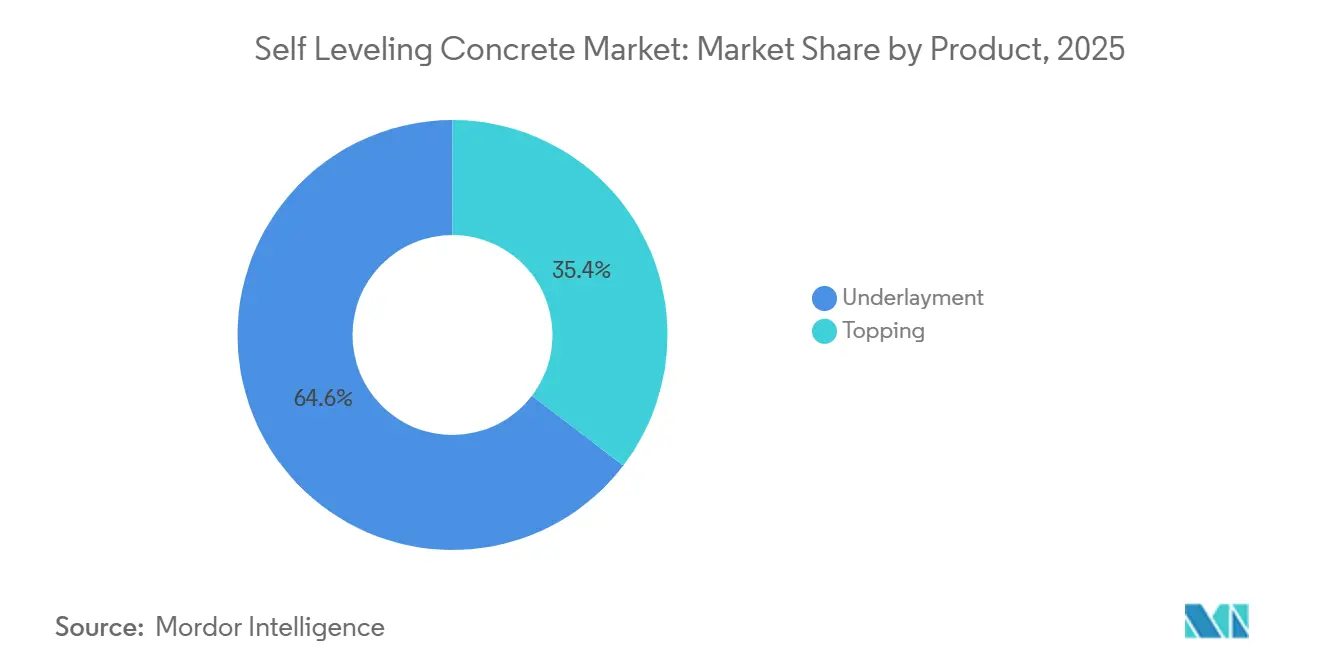

- 製品別では、アンダーレイメントが2025年の数量の64.62%を占め、トッピングは2031年にかけてCAGR 4.38%で拡大すると予測されています。

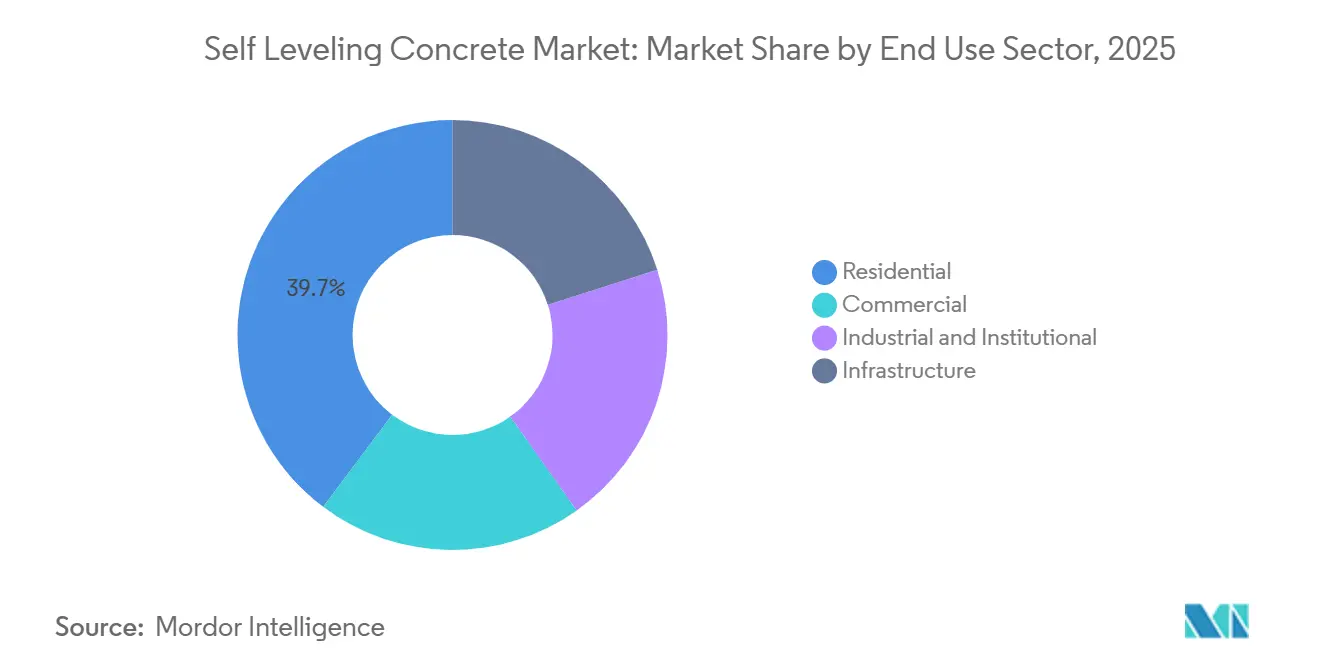

- 最終用途セクター別では、住宅が2025年の数量の39.72%でトップとなり、インフラ用途が2031年にかけてCAGR 4.22%と最も高い成長率を記録する見込みです。

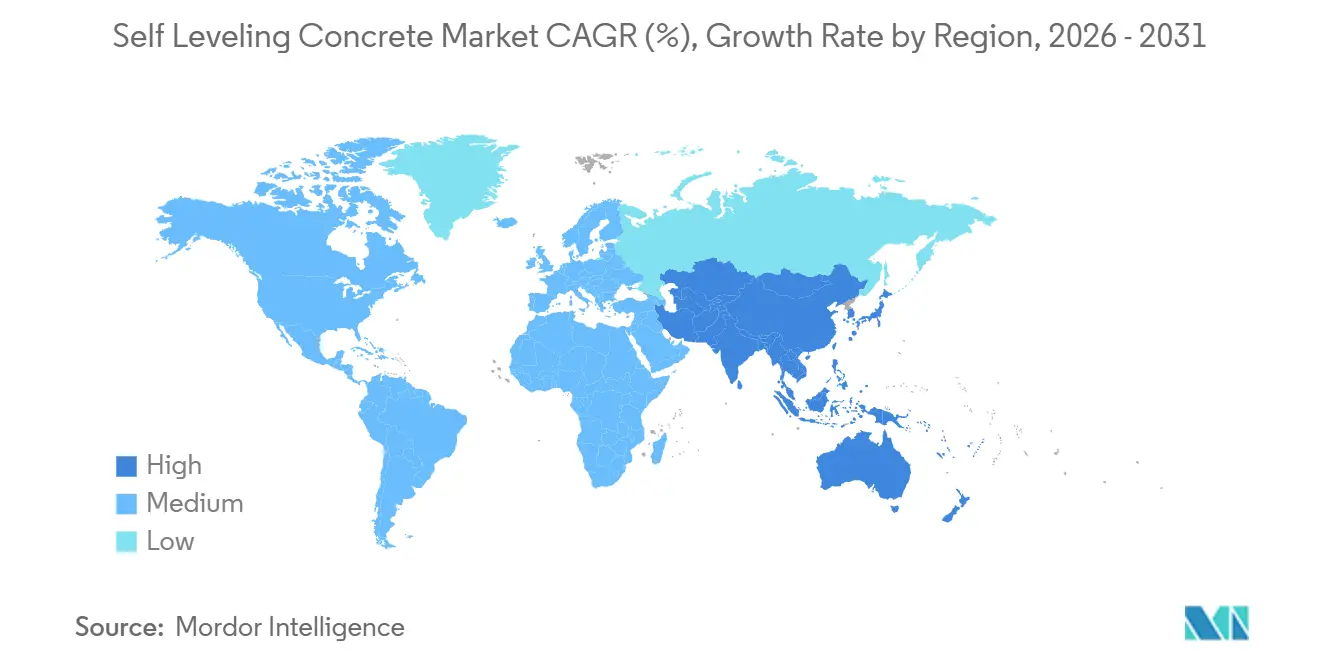

- 地域別では、アジア太平洋が2025年の消費量の38.45%を占め、2031年にかけて4.29%成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己平滑コンクリート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメントセンターにおける工期短縮型床施工スケジュール | +0.7% | 北米およびアジア太平洋がコア、欧州への波及あり | 短期(2年以内) |

| VOCフリー屋内建築製品に対する政府優遇措置 | +0.5% | グローバル、EUおよび北米での早期採用 | 中期(2~4年) |

| 高級ビニルタイルブームによる超平滑下地への需要拡大 | +0.9% | グローバル、住宅および商業セクターに集中 | 中期(2~4年) |

| 低アルカリCSA配合によるカーボンクレジットの収益化 | +0.4% | EU、北米、一部アジア太平洋市場 | 長期(4年以上) |

| デジタルツイン対応レーザースクリードロボティクスによる自己平滑アンダーレイメント(SLU)打設の最適化 | +0.6% | 北米、EU、アジア太平洋の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントセンターにおける工期短縮型床施工スケジュール

Amazonは2025年に北米で15か所の新規フルフィルメントセンターを発表し、それぞれ打設から90日以内にラック設置可能な床スラブが求められており、これは従来のスケジュールの半分です。72時間で3,000 psiに達する自己平滑アンダーレイメントはこの期限を満たし、事業者の早期収益認識を可能にします。レディーミクスト供給業者は急硬化CSAブレンドを通年在庫するようになり、レーザースクリード施工業者はデジタルツインモデルを活用して硬化前にFF/FLデータを検証しています。2025年の世界の物流不動産増加量は4億5,000万平方フィートに達し、そのうち60%が自動搬送車のナビゲーション許容差を満たすために自己平滑トッピングを指定しています。米国小売売上高に占めるeコマース浸透率は2024年の19%から2028年には24%に上昇すると予測されており、フルフィルメントセンター建設は最も急成長する商業サブセグメントであり続ける見通しです。

VOCフリー屋内建築製品に対する政府優遇措置

2024年に更新された米国環境保護庁のセーファーチョイスラベルは、VOC排出量が50 g/L未満の自己平滑コンパウンドを認証するようになり、連邦資金プロジェクトでの優先使用が高まっています[1]米国環境保護庁、「セーファーチョイス基準」、epa.gov。欧州連合は2025年に持続可能な製品のためのエコデザイン規則を床材に拡大し、第三者によるVOCおよび内包炭素の検証を義務付けました。メーカーは溶剤系レオロジー改質剤をバイオベースのセルロースエーテルに置き換えており、BASFの改良版MasterEmacoラインは2025年にセーファーチョイス基準を満たしました。ISO 16000-9室内空気質適合は現在、LEED v5およびBREEAM認証に不可欠であり、自己平滑コンクリート市場における採用を加速させています。

高級ビニルタイルブームによる超平滑下地への需要拡大

LVTメーカーは表面の透け防止のためFF 50以上の下地平坦度を要求しており、従来の砂セメントスクリードではこの基準を満たすことはほとんどありません[2].ASTM インターナショナル、「標準実施規範 F710」、astm.org。自己平滑アンダーレイメントは通常FF 70~100を実現し、二次研削・補修を不要にします。クリックロック式LVTプランクが5 mmから3.5 mmへと薄型化するにつれ、下地の不陸を隠す能力が低下し、アンダーレイメントへの需要が高まっています。米国のホームインプルーブメント小売業者は、2025年の住宅床施工プロジェクトの38%に自己平滑の工程が含まれていたと報告しており、2023年の22%から増加しています。施工業者はコールバック回避が既に薄いリノベーションマージンを守ることになるため、わずかな追加コストを受け入れています。

低アルカリCSA配合によるカーボンクレジットの収益化

CSAセメントは普通ポルトランドセメントと比較してCO₂排出量が30%~40%少なく、VerraのVM0046方法論に基づくカーボンオフセットクレジットの対象となります。Holcimは2025年にCSAベースのアンダーレイメントを試験導入し、1立方メートルあたり0.15 t-CO₂eのクレジットを獲得し、EU排出権取引制度において1トンあたり80ユーロで収益化できます。これらのクレジットはCSA配合が要求する15%~20%の価格プレミアムを相殺し、ネットゼロプロジェクトにおいてコスト競争力を持たせます。2024年に開始された中国の国家炭素市場は、内包炭素の開示が義務付けられている一帯一路インフラにおけるCSA普及を促進すると期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施工技術格差による性能不良 | -0.6% | グローバル、アジア太平洋および中東・アフリカの新興市場で深刻 | 短期(2年以内) |

| 鉄鋼電気アーク炉転換によるシリカフューム供給逼迫 | -0.4% | 北米、EU、一部アジア太平洋市場 | 中期(2~4年) |

| スラブ水分不良による保険適用除外と保険料上昇 | -0.3% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

施工技術格差による性能不良

2025年の業界調査では、打設の28%が平坦度または水分基準を満たさず、不良の68%が不適切な混合、不十分な下地処理、または早期交通開放に起因していることが示されています。ACI 302.1Rの推奨にもかかわらず、ASTM F2170湿度テストキットを所有していた施工業者はわずか42%でした。この問題はアジア太平洋で深刻であり、2024年には120万人の新規建設労働者が参入しましたが、専門床施工認定を修了したのは15,000人未満でした。コールバック率は平均12%で、マージンを最大400ベーシスポイント侵食しています。MAPEIやLATICRETEなどのメーカーが現場トレーニングを実施していますが、北米および西欧以外での普及は限定的です。

鉄鋼電気アーク炉転換によるシリカフューム供給逼迫

製鉄業者が水素ベースの直接還元に移行したことで、シリコン合金副産物が減少し、世界のシリカフューム生産量は2024年から2025年にかけて9%減少しました。スポット価格は2024年初頭の420 USD/トンから2025年半ばには580 USD/トンに急騰し、配合業者のマージンを圧迫しています。BASFはメタカオリン代替によりMasterEmaco SLUシリーズのシリカフューム含有量を18%削減しながらも、28日強度4,500 psiを達成しました。鉄鋼脱炭素化が2027年まで水素電気アーク炉を優先するため、供給逼迫は継続すると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アンダーレイメントが優位、トッピングは耐摩耗性で存在感を高める

アンダーレイメントは2025年の数量の64.62%を占め、弾性床材、セラミックタイル、カーペットの下地均しにおける中心的役割を反映しています。トッピングは2031年にかけて4.38%成長し、24時間硬化で重交通に耐えるオーバーレイを優先するリノベーション業者によってアンダーレイメントの軌跡を上回ると予測されています。ARDEXのK 15アンダーレイメントは3時間で3,000 psiに硬化し、米国の集合住宅建設における主要な差別化要因となっています。MAPEIのUltraplan Eco 985トッピングは28日強度6,500 psiに達し、LEED v5低排出材料クレジットを確保しています。

トッピングの自己平滑コンクリート市場規模は、フォークリフトや台車の摩耗が常態化している倉庫や医療施設の廊下によって牽引されています。アンダーレイメントは新築住宅の輻射暖房スラブや遮音システムに不可欠であり続けています。ハイブリッドワークへの移行によりオフィスリノベーションは鈍化していますが、データセンターと病院がその穴を埋めており、病院の床改修は2025年に前年比14%増加しました。

最終用途セクター別:住宅がリード、インフラが加速

住宅プロジェクトはLVTブームと4,850億米ドルの米国リノベーション支出により2025年の数量の39.72%を消費しました。インフラセグメントは2031年にかけてCAGR 4.22%で成長し、レーザースクリードLL許容差を持つ空港ターミナル、地下鉄駅、複合輸送ハブに牽引されて他のすべてのセグメントを上回っています。インフラの自己平滑コンクリート市場シェアは、インドの国家インフラパイプラインが鉄道および都市交通に1兆4,000億米ドルを投入するにつれて着実に上昇すると予測されています。

商業ビルは2025年に大きな市場シェアを占め、工業・機関プロジェクトでは需要の著しい増加が見られます。ニアショアリングにより2024年~2025年にメキシコで8,500万平方フィートの新規倉庫が建設され、すべてFF 70の床を要求しています。ハイパースケールデータセンター建設は2025年に世界で1,200 MWの容量を追加し、多くの場合、二重床下に自己平滑アンダーレイメントを使用しています。

地域分析

アジア太平洋の2025年シェア38.45%および予測成長率4.29%は、同地域が最大の建設市場かつ最も急成長する経済圏という二重の地位を裏付けています。中国の一帯一路構想は2024年~2025年に1,400億米ドルのインフラに資金を提供し、鉄道駅や港湾エプロンには耐久性の高い自己平滑トッピングが求められています。インドの1兆4,000億米ドルの国家インフラパイプラインは、プラットフォーム面がADA水準のアクセシビリティを満たす必要がある地下鉄建設を推進し、自己平滑コンクリート市場の採用を強化しています。ASEANは2025年にeコマースフルフィルメント向けに3億2,000万平方フィートの工業倉庫容量を追加し、FF 70許容差を指定しています。技術格差が短期的な実行リスクをもたらしていますが、メーカーは施工者認定を加速するために職業訓練機関と提携しています。

北米の市場成長はフルフィルメントセンターと住宅リノベーション需要に支えられています。Amazonの米国15か所の新施設はそれぞれ、90日間の準備目標を達成するために40,000~60,000 m³のトッピングを必要としました。2025年度の米国連邦航空局の30億1,800万米ドルの空港インフラ補助金は、ACI 302.1Rに準拠したターミナル床改修に多額の資金を充当しています。カナダの1,800億カナダドルのカナダ投資計画は交通機関駅のリノベーションを促進し、メキシコのニアショアリングブームは倉庫建設を加速させています。

欧州の市場成長は厳格なグリーンビルディング基準によって方向付けられています。EUの2025年床材へのエコデザイン拡大はVOCおよび内包炭素の開示を義務付け、CSAベース配合への仕様転換を促しています。ドイツは2025年にエネルギー効率改修に120億ユーロを投入し、その多くが自己平滑アンダーレイメント上の輻射暖房スラブを含んでいます。フランスの低炭素戦略はVerraクレジットを生み出すCSA化合物への優遇措置を誘導しています。英国は労働力不足にもかかわらず2025年に住宅リノベーションが5.2%増加しました。

競合ランドスケープ

自己平滑コンクリート市場は中程度に集約されています。垂直統合はコストおよびサービス面での優位性をもたらしており、BASFは社内でポリマー改質剤を製造し、Sikaは2024年のMBCC買収により混和剤ラインナップを拡充しました。MAPEIは急硬化技術でリードしており、Ultraplan Eco 985が4時間で3,000 psiに硬化することがその証拠です。HolcimのECOPlanet SLUはカーボンクレジットの収益化を活用し、持続可能性を競争上の差別化要因として位置付けています。

地域専門業者はニッチなイノベーションによってシェアを獲得しています。ARDEXのK 15は3時間で歩行可能となり、米国の集合住宅プロジェクトで人気を博しています。LATICRETEは低臭気・急速乾燥トッピングにより居住空間でのリノベーションに特化しています。SomeroやLIGCHINEなどのテクノロジーパートナーはデジタルツインプラットフォームとシームレスに統合するレーザースクリードロボティクスを提供し、手直しと材料廃棄物を削減しています。EPA セーファーチョイスおよびISO 16000-9 VOC基準への適合は現在、調達の前提条件となっており、バイオベースのレオロジー改質剤を採用するメーカーが有利です。高交通量小売向けの超速硬化トッピング、長期乾燥サイクルを不要にする水分緩和プライマー、FF/FL偏差をリアルタイムで検知する統合品質保証ソフトウェアにホワイトスペースが残っています。

自己平滑コンクリート産業リーダー

ARDEX Group

HOLCIM

MAPEI S.p.A.

Saint-Gobain

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sika AGは、EUおよび北米のネットゼロプロジェクトを対象に、Verra VM0046カーボンクレジットの獲得を目的としたCSAベースのアンダーレイメントでSikafloorシリーズを拡充しました。

- 2025年12月:BASFはドイツのトロストベルクで4,500万米ドルの設備拡張を完了し、バイオベースの自己平滑製品の年間生産能力を12万トン追加しました。

世界の自己平滑コンクリート市場レポートの調査範囲

自己平滑コンクリートは、滑らかで耐久性があり水平な表面を形成するために設計されたポリマー改質セメントであり、一般的に床仕上げ材の下地層として使用されます。

自己平滑コンクリート市場は、製品、最終用途セクター、地域別にセグメント化されています。製品別では、市場はトッピングとアンダーレイメントにセグメント化されています。最終用途セクター別では、市場は商業、工業・機関、インフラ、住宅にセグメント化されています。本レポートは、主要地域の17か国における自己平滑コンクリート市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(立方メートル)に基づいて行われています。

| トッピング |

| アンダーレイメント |

| 商業 |

| 工業・機関 |

| インフラ |

| 住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| 日本 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | トッピング | |

| アンダーレイメント | ||

| 最終用途セクター別 | 商業 | |

| 工業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 韓国 | ||

| 日本 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、機関、インフラなどの建設セクターで消費される自己平滑コンクリートが調査範囲に含まれます。

- 製品・用途 - 調査範囲において、アンダーレイメントおよびトッピングを含む自己平滑コンクリートの消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応を促進することでコンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を結合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋、ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、型枠、空洞、亀裂にセメントベースのグラウトを圧力注入するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を改変するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱および化学的用途に対する耐性があり、圧力下での強固な結合を必要とする用途に理想的な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材にガラス繊維またはカーボン繊維シートを巻き付けることで既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗・損傷への耐性を高め、または化学物質、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな種類の床用樹脂が利用可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加することで優れた改善された特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態と結果的な強度を達成する熱可塑性結合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 工業・機関建設 | 工業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウティング | コンクリートまたは組積造の構造部材の開口目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布防水膜 | 液体塗布膜は、多くの防水用途に適した一体型の完全接着液体ベースコーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの下地に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルは、ポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低減します。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠の表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フッ素化合物などのさまざまな種類の型枠離型剤が、金属、鉄鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる二液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材など、幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、鉄筋保護材は特にインフラおよび工業建設において劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウティング材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新築住宅や居住スペースの建設を含みます。 |

| 樹脂固定 | グラウティング用途にエポキシやポリウレタンなどの樹脂を使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の添加量で添加されます。これらの混和剤は水和を遅らせるか、セメント粒子への水の浸透速度を低下させることでコンクリートを長時間作業可能な状態に保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、炭素、水素、酸素、場合によっては他の元素と組み合わされたケイ素を含むポリマーです。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和剤のさまざまな特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の添加量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。さまざまな減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の領域に塗布された場合に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム