エンタープライズGPUインフラストラクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

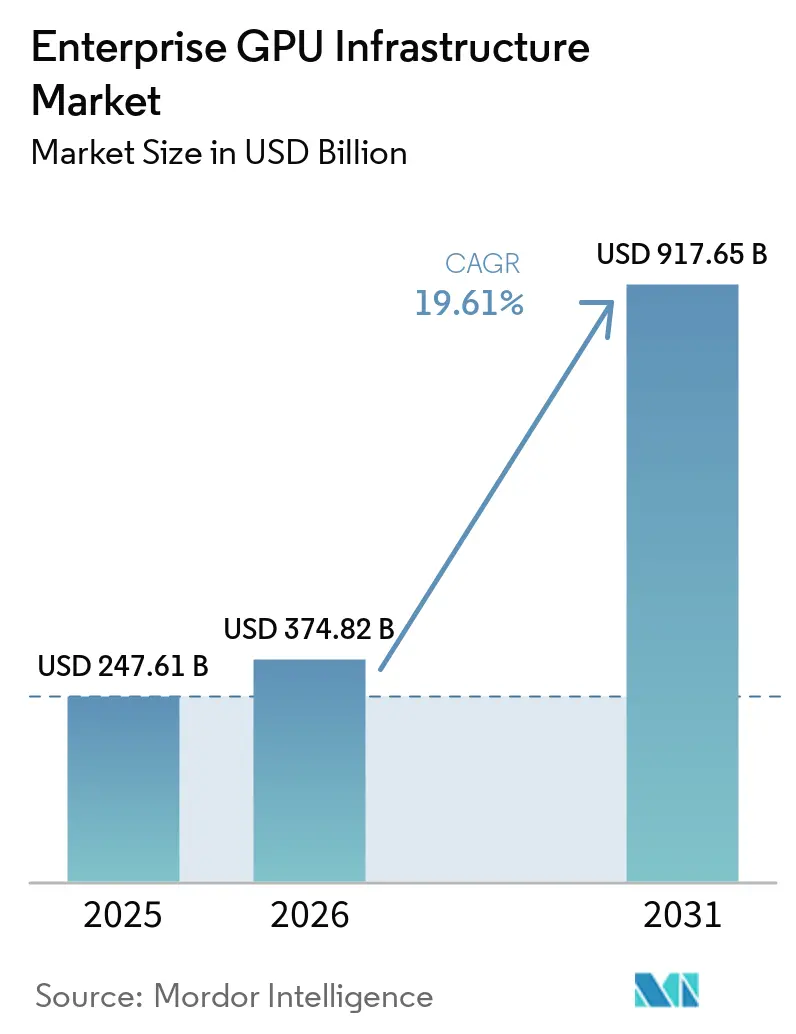

| 市場規模 (2026) | 374.82 十億米ドル |

| 市場規模 (2031) | 917.65 十億米ドル |

| 成長率 (2026 - 2031) | 19.61% CAGR |

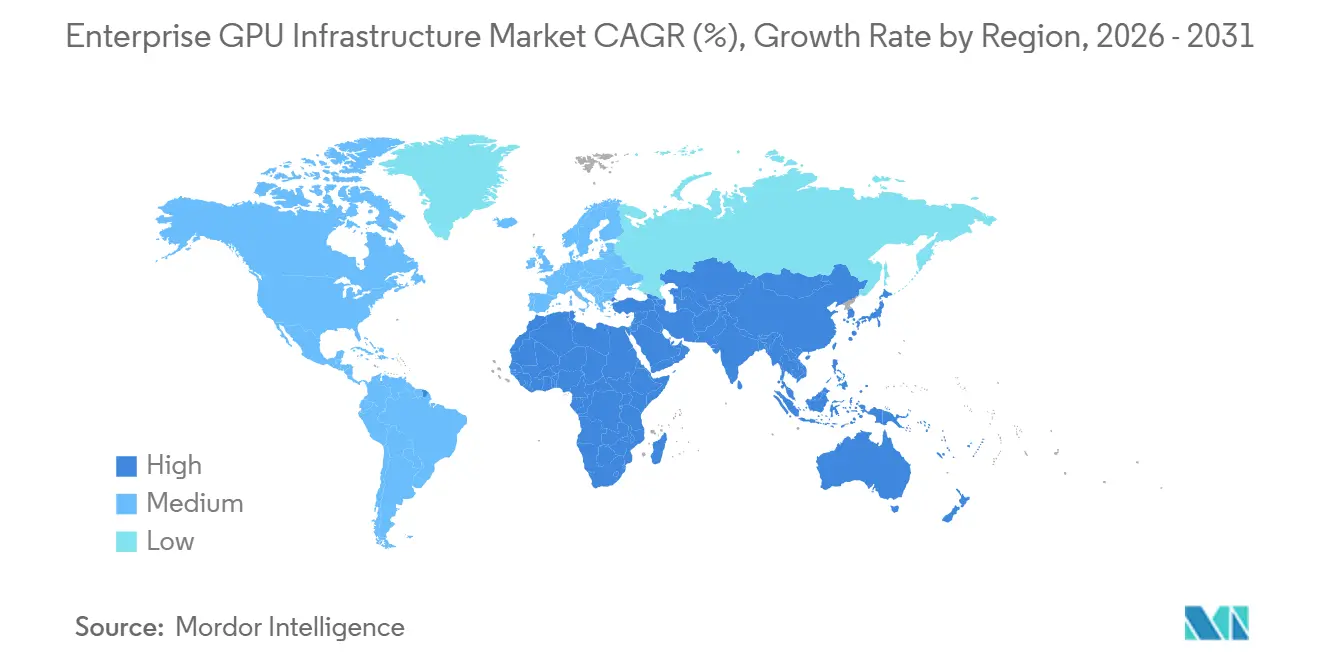

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

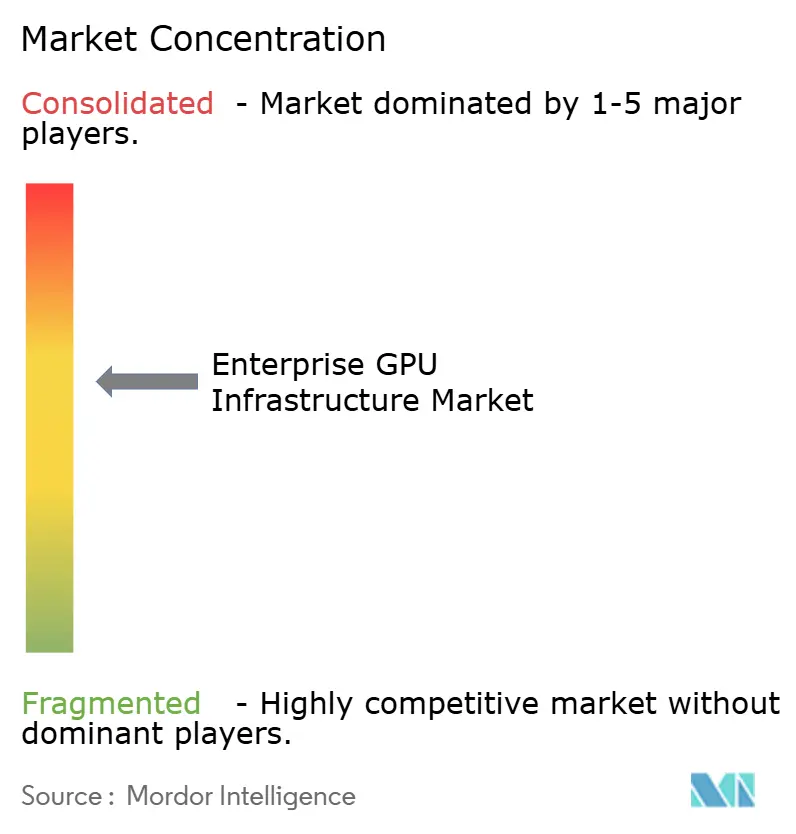

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ GPU インフラストラクチャ市場分析

エンタープライズGPUインフラストラクチャ市場規模は、2025年に2,476.1 ビリオン 米ドル、2026年に3,748.2 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 19.61%で成長し、2031年までに9,176.5 ビリオン 米ドルに達する見込みです。エンタープライズGPUインフラストラクチャ市場は、小規模なパイロット展開ではなく、本番規模のAIキャパシティへと設備投資が集中する局面を迎えています。ハイパースケーラー、企業、および国家プログラムからの複数年にわたる調達コミットメントは、短期的なハードウェア更新の意思決定を超え、長期的なインフラストラクチャ計画へと需要サイクルを拡大しています。エンタープライズGPUインフラストラクチャ市場はまた、電力供給、熱設計、および運用専門知識がGPUの可用性と同等に重要となる実際的な制約によっても形成されています。2025年に先進アーキテクチャに対して導入された輸出規制はエンタープライズGPUインフラストラクチャ市場に供給側の制約を加えた一方、企業需要はコンプライアンス、レイテンシ、およびガバナンスのニーズと結びつきながら堅調を維持しています。

主要レポートのポイント

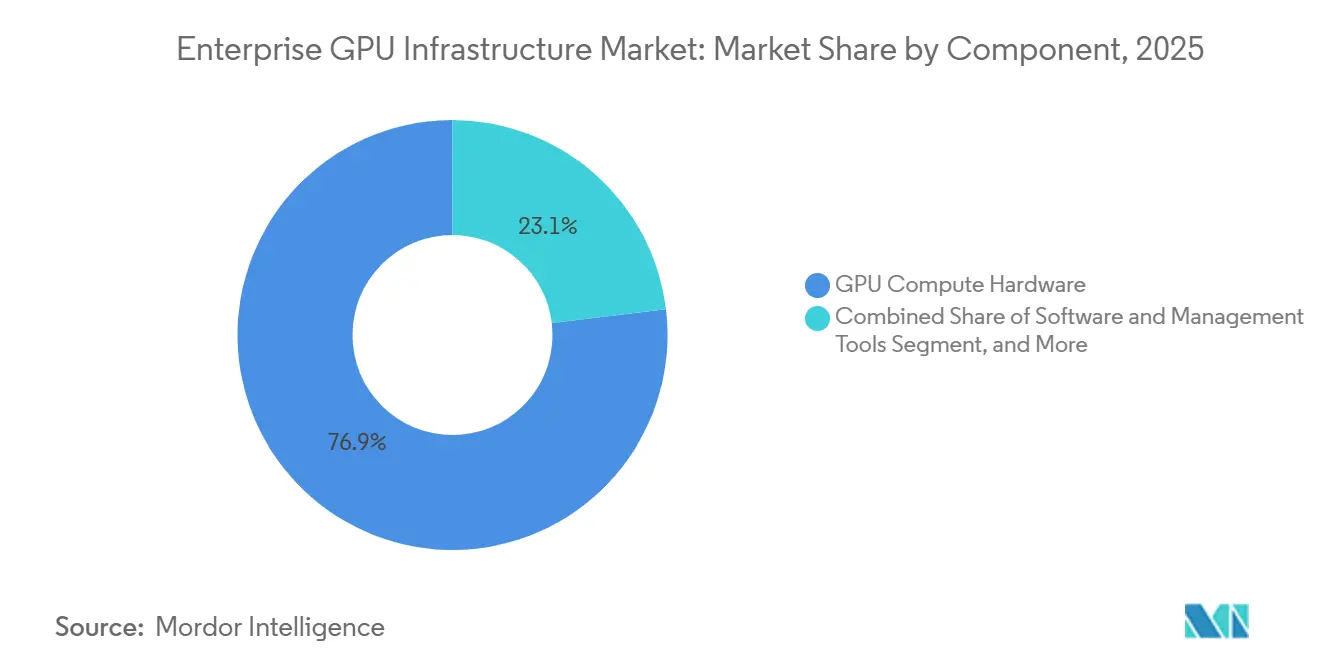

- コンポーネント別では、GPUコンュートハードウェアが2025年のエンタープライズGPUインフラストラクチャ市場シェアの76.92%を占め、ソフトウェアおよび管理ツールは2031年にかけてCAGR 20.53%で拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドおよびホステッドGPUインフラストラクチャが2025年の市場の53.28%を占め、ハイブリッドおよびマルチクラウドは2031年にかけてCAGR 20.84%で成長する見込みです。

- ワークロード別では、AIトレーニングおよびファインチューニングが2025年のエンタープライズGPUインフラストラクチャ市場シェアの56.37%を占め、AI推論およびサービングは2031年にかけてCAGR 21.16%で拡大する見込みです。

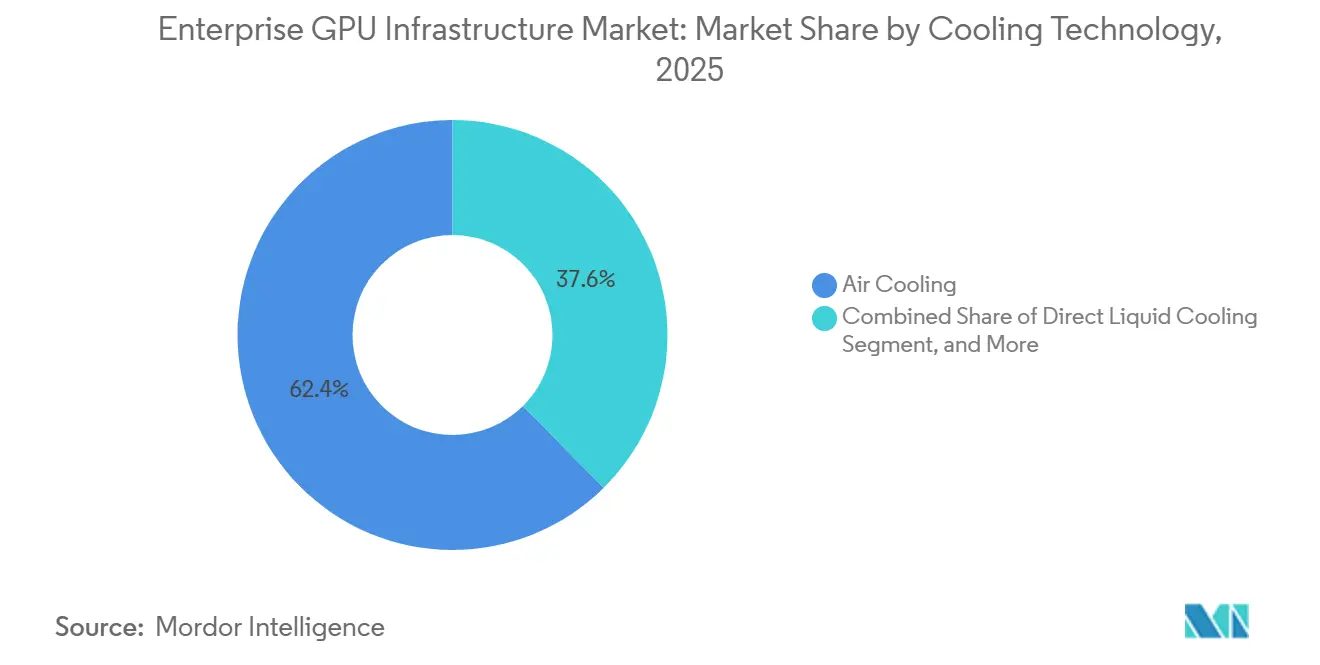

- 冷却技術別では、空冷が2025年に62.43%のシェアでトップとなり、液浸冷却は2031年にかけてCAGR 20.92%で最速の成長を記録する見込みです。

- エンドユーザー別では、ハイパースケーラー、クラウドサービスプロバイダー、およびGPUクラウドプロバイダーが2025年に62.71%のシェアを占め、商業および民間企業は2031年にかけてCAGR 20.59%で成長する見込みです。

- 地域別では、北米が2025年のエンタープライズGPUインフラストラクチャ市場シェアの49.34%を占め、アジア太平洋地域は2031年にかけてCAGR 20.76%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズGPUインフラストラクチャ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズAIクラスターの急速な構築 | +5.2% | グローバル | 短期(2年以内) |

| 高密度ラックアーキテクチャの採用拡大 | +3.8% | グローバル(北米およびアジア太平洋地域が主導) | 短期(2年以内) |

| 熱的余裕のための液冷へのシフト | +2.9% | 北米およびEU(アジア太平洋地域への波及) | 中期(2〜4年) |

| オンプレミスAIガバナンスおよびデータ管理の必要性の高まり | +2.4% | EUおよびアジア太平洋地域が中心(北米への波及) | 中期(2〜4年) |

| シミュレーションおよびデジタルツインにおけるマルチGPUワークロードの拡大 | +2.1% | 北米およびEU | 長期(4年以上) |

| GPUメモリ帯域幅およびインターコネクトアップグレードによる更新サイクル | +1.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズAIクラスターの急速な構築

エンタープライズGPUインフラストラクチャ市場は、概念実証の展開から本番規模のAIクラスタープログラムへの明確なシフトの恩恵を受けています。購入者は小規模な8GPU テストノードから512GPU以上の環境へと移行しており、その変化はフルスタック全体のネットワーキング、ストレージ、冷却、および施設設計に対する要件を高めています。ハイパースケーラーの支出規模は、エンタープライズGPUインフラストラクチャ市場が長期サイクルの投資フェーズに移行した理由を示しており、Alphabet、Amazon、Meta、Microsoftは2026年にAIキャパシティに関連した大幅に高い資本コミットメントを開示しています。企業需要も、専用展開が短期的なクラウド消費の意思決定ではなく複数年契約を通じて構造化されるようになり、より持続的なものとなっています。ClearMLの2025年調査では、44%の組織がGPUへのワークロードを手動で割り当てているか、正式な利用戦略を持っていないことが示されており、これがハードウェア購入と並行してオーケストレーションおよび管理ソフトウェアが増加している理由を説明しています。

高密度ラックアーキテクチャの採用拡大

エンタープライズGPUインフラストラクチャ市場は、従来のエンタープライズデータセンターのレイアウトに収まないラック電力密度によって再形成されています。NVIDIAは、最新のAIラックが2025年にすでに120〜150kWに達していると述べており、Rubin Ultraプラットフォームは2027年にラックあたり1MWに近づくことを目標としています。この段階的な変化は、高密度化が銅の使用量、変換損失、およびラックレベルの配電の経済性を変えるため、施設の電気システムの再設計を強いるものです。NVIDIAはまた、800VDCアーキテクチャが旧来の54VDCラックシステムと比較して銅の使用量とIR損失を削減することを示しましたが、専用の変換または施設の大規模な配線改修が必要です。その結果、専用設計のAIキャンパスを構築するオペレーターは、低密度ワークロード向けに建設された施設よりもエンタープライズGPUインフラストラクチャ市場において優位に立つことになります。

熱的余裕のための液冷へのシフト

エンタープライズGPUインフラストラクチャ市場は、ラック密度が上昇し続ける中、空冷のみの熱管理から離れつつあります。2025年の査読済み研究では、液浸冷却がサーバー温度を65℃に維持したのに対し、空冷面では65〜120℃に達し、冷却電力消費を削減しPUE(電力使用効率)を改善することが示されました。2025年にデータセンターフリート全体でスケールされた直接チップ液冷は、液体ベースの熱制御がパイロットソリューションにとどまらず、すでに本番利用に移行していることを示しています。Super Micro Computerも2025年6月にIntelから液浸冷却ソリューションの認証を取得し、調達基準とコンポーネントの互換性がより確立されつつあることを示しています。[1]Super Micro Computer, Inc.、「業界初、SupermicroシステムがIntelより液浸冷却ソリューションの認証を取得」、PRNewswire via Morningstar、morningstar.com この進展はエンタープライズGPUインフラストラクチャ市場を支援するものであり、直接液冷はオペレーターに近い将来の改修経路を提供し、液浸冷却は次世代の高密度システムに向けてより実用的なものとなっています。

オンプレミスAIガバナンスおよびデータ管理の必要性の高まり

エンタープライズGPUインフラストラクチャ市場はまた、共有パブリッククラウド環境で機密性の高いワークロードを実行できない組織によっても牽引されています。HPEは2025年10月にNVIDIAとともに政府向けAIファクトリーを立ち上げ、エアギャップされた高保証のオンプレミス展開をサポートし、より厳格なガバナンスとセキュリティ要件を持つセクターからの需要を反映しています。SUSEは2026年4月にNVIDIAとのSUSE AIファクトリーを発表し、EUのAI法の監査可能性と規制された展開ニーズに明示的に結びつけました。Lenovoはハイブリッドオンプレミスデプロイメントがクラウドインフラストラクチャと比較してトークンあたりのコストを最大8倍削減できると述べており、CFOに直接所有の強力な根拠を提供しています。DellとPalantirもガバナンスと分離機能を備えたオンプレミスAIオペレーティングシステムを導入し、エンタープライズGPUインフラストラクチャ市場内のプライベートインフラストラクチャの道筋を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力供給および施設改修の制約 | -3.2% | グローバル(北米およびEUで深刻) | 短期(2年以内) |

| フルスタック展開における高い初期資本集約度 | -2.6% | グローバル(南米、中東、アフリカで深刻) | 中期(2〜4年) |

| GPU供給割り当ての変動とリードタイムリスク | -1.9% | グローバル | 短期(2年以内) |

| クラスターオーケストレーションおよび熱運用におけるエンタープライズのスキルギャップ | -1.4% | グローバル(中東、アフリカ、南米で深刻) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力供給および施設改修の制約

電力供給はエンタープライズGPUインフラストラクチャ市場における最も直接的な物的制限であり続けています。20〜40kWのラック密度向けに設計された既存施設は、AIラックが120〜150kW以上の範囲に移行するにつれてはるかに困難な移行に直面しています。Renewable and Sustainable Energy Reviews誌に掲載された2026年の査読済み研究では、新しいデータセンター電力接続のグリッド系統連系待ちが4〜5年に及ぶことが多く、電気的な準備がハードウェア需要に数年遅れる可能性があることが示されました。NVIDIAの800VDCガイダンスはその制約をさらに加えており、次世代ラックスケールシステムは高電圧配電向けに建設または大規模に改修された施設を必要とします。このボトルネックは、特に古い電気レイアウトを持つ既存キャンパスにおいて、エンタープライズGPUインフラストラクチャ市場が需要を設置済みキャパシティに転換できる速度を制限しています。

フルスタック展開における高い初期資本集約度

資本集約度はエンタープライズGPUインフラストラクチャ市場におけるもう一つの主要な抑制要因であり、フルスタック展開はアクセラレーターのコストをはるかに超えて拡大しています。Axe Computeの2026年4月の2,304GPU NVIDIA B300クラスター専用契約は2.6 ビリオン 米ドルと評価されており、本番グレードのエンタープライズ構築における財務的な閾値を示しています。NVIDIAのIRENとの戦略的パートナーシップ(最大5GWのAIインフラストラクチャに関連した最大21 ビリオン 米ドルの投資支援を含む)は、キャンパスレベルでの同様の規模効果を示しています。Lenovoのオンプレミスコスト論は時間の経過とともに所有の根拠を強化しますが、コンピュート、ネットワーキング、冷却、ソフトウェア、および施設統合の初期コストは依然として購入者層を狭めています。この課題は、資金調達チャネル、専門インテグレーター、および高密度運用の専門知識がまだ発展途上にある市場ではより深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが主導しながらソフトウェアが価値層を拡大

GPUコンピュートハードウェアは2025年のエンタープライズGPUインフラストラクチャ市場シェアの76.92%を占め、ソフトウェアおよび管理ツールは2031年にかけてCAGR 20.53%で成長する見込みです。このバランスは、エンタープライズGPUインフラストラクチャ市場がまだハードウェア重視の構築フェーズにあることを示しており、利用率を完全に最適化する前に生のコンピュートキャパシティが通常調達されます。企業はフリートのスケジューリングとポリシー層を標準化する前に、GPUインベントリ、電力、および熱キャパシティを確保しています。このシーケンスにより、ソフトウェア層が展開サイクルのより早い段階で購入決定に影響を与え始めているにもかかわらず、現在の収益においてハードウェアが支配的であり続けています。

コンポーネントミックスも変化しており、多くの購入者がハードウェア支出だけでは使用可能な成果を保証しないことを認識しています。ClearMLは2025年に、調査対象組織の44%がGPUへのワークロードを手動で割り当てているか、正式な利用戦略を持っていないと報告しており、展開済み資産内の明確な非効率性を示しています。エンタープライズGPUインフラストラクチャ産業において、インターコネクト、ストレージ、および電力設計がコンピュート計画から切り離しにくくなるにつれ、サポーティングインフラストラクチャの重要性が高まっています。展開タイムライン、システム統合、およびデジタル設計作業がより複雑になっているため、サービスも拡大しており、NVIDIAのDSX Airはパートナーが機器を稼働させる前にAIファクトリーのレイアウトをシミュレートする方法を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デプロイメントモデル別:ハイブリッド設計がガバナンスと弾力性のバランスを実現

パブリッククラウドおよびホステッドGPUインフラストラクチャは2025年のエンタープライズGPUインフラストラクチャ市場の53.28%を占め、ハイブリッドおよびマルチクラウドは2031年にかけてCAGR 20.84%で拡大する見込みです。パブリッククラウドのリードは、本番AI需要が内部構築キャパシティの追いつける速度を超えて加速した際に、組織が当初スピードとアクセスを選択したことを反映しています。ホステッドモデルは、GPUの可用性が限られていたり内部施設の準備が整っていなかったりした場合に、特にトレーニングおよび初期推論ワークロードへの迅速な参入経路を購入者に提供しました。それでも、最速の成長はレイテンシ、コスト、およびコンプライアンスによってワークロードを分割するアーキテクチャへとシフトしています。

このシフトは、規制を受ける企業が機密性の高い推論をバースト型トレーニングや実験から分離するにつれてより顕著になっています。SUSEは2026年の立ち上げをEUのAI法の監査可能性に直接結びつけており、コンプライアンスがインフラストラクチャの意思決定の外側に位置するのではなく、展開設計を形成していることを示しています。[2]SUSE、「SUSEがNVIDIAとのSUSE AIファクトリーを立ち上げ」、GlobeNewswire、globenewswire.com Lenovoはハイブリッドオンプレミスデプロイメントが同等のクラウドインフラストラクチャと比較してトークンあたりのコストを最大8倍削減できると述べており、推論ボリュームが増加するにつれてハイブリッドモデルに強力な財務的根拠を与えています。エンタープライズGPUインフラストラクチャ市場は、パブリックリソースが弾力性に有用であり続ける一方、プライベート環境がより厳格な管理、予測可能な経済性、またはローカルデータレジデンシーを必要とするワークロードをホストする分割モデルへと移行しています。

ワークロード別:推論の成長がインフラストラクチャのフットプリントを拡大

AIトレーニングおよびファインチューニングは2025年のエンタープライズGPUインフラストラクチャ市場規模の56.37%を占め、AI推論およびサービングは2031年にかけてCAGR 21.16%で上昇する見込みです。トレーニングがより大きなシェアを占めたのは、支出の最初の波が少数の大規模で資本集約的な環境に集中していたためです。これらの展開には大規模なGPUクラスター、高速ネットワーキングファブリック、および専門的な熱インフラストラクチャが必要であり、サイクルの早い段階でトレーニング収益を押し上げました。エンタープライズGPUインフラストラクチャ市場は、推論がより多くのサイト、アプリケーション、および運用条件にわたってスケールするにつれて拡大しています。

推論の成長が重要なのは、本番モデルが集中型トレーニングクラスターよりもユーザー、データソース、およびオペレーティングシステムに近い場所で実行される必要があるためです。これにより、レイテンシと管理がより重要なエンタープライズキャンパス、コロケーションサイト、およびエッジ隣接環境へのGPU需要が押し進められます。高性能コンピューティングとシミュレーションは重要なワークロードクラスであり続けており、NVIDIAはJLRが2025年までに空力熱ワークロードの95%をGPUベースのシミュレーションに移行したと述べています。可視化、レンダリング、およびデジタルツインのユースケースも、NVIDIAのOmniverse DSXブループリントが物理的な展開前にAIファクトリーインフラストラクチャのシミュレーションファーストの計画をサポートするとともに、ますます関連性を高めています。

冷却技術別:空冷がベースを維持しながら液浸冷却が勢いを増す

空冷は2025年のエンタープライズGPUインフラストラクチャ市場シェアの62.43%を占め、液浸冷却は2031年にかけてCAGR 20.92%で最高の成長を記録する見込みです。空冷が主要シェアを維持したのは、設置済み施設のほとんどが従来のサーバーレイアウトと低いラック密度を前提に設計されていたためです。多くのオペレーターは、即時の完全な冷却再設計ではなく、封じ込め、気流調整、および選択的なアップグレードを通じてこれらの資産の耐用年数を延長しています。この設置済みベースの効果により、新しいGPU世代が熱エンベロープにはるかに大きな負荷をかけているにもかかわらず、近い将来において空冷システムは依然として関連性を持ち続けています。

成長見通しは液浸冷却が最も強く、密度曲線が空冷ベースの熱制御が合理的にサポートできる速度よりも速く進んでいるためです。2025年のSpringer Nature研究では、液冷がサーバー温度を空冷よりも大幅に低く維持し、冷却関連の電力消費を大幅に削減することが示されました。AWSも2025年の本番環境で直接チップ液冷をスケールし、既存サイトを改修するオペレーターの実用的な橋渡しとしての直接液冷の役割を支持しています。Super Micro Computerの2025年6月の液浸認証は、液浸冷却がエンタープライズGPUインフラストラクチャ市場内でニッチな採用からより調達準備の整った位置へと移行しつつあることをさらに示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ハイパースケーラーが現在主導しながら企業がより速く拡大

ハイパースケーラー、クラウドサービスプロバイダー、およびGPUクラウドプロバイダーは2025年に市場の62.71%を占め、商業および民間企業は2031年にかけてCAGR 20.59%で成長する見込みです。この分割は、エンタープライズGPUインフラストラクチャ市場の初期拡大フェーズを定義した資本集中を反映しています。最大のクラウドオペレーターは、他のほとんどの購入者よりも先にアクセラレートされたキャパシティを確保するために必要なバランスシート、電力アクセス、およびエンジニアリングリソースを持っていました。その規模はまた、供給コミットメント、ネットワーク設計、液冷採用、および次世代キャンパス計画のペースを設定するのに役立ちました。

エンタープライズ購入者層は、より多くの組織がガバナンスされた推論、内部モデル開発、および低レイテンシの本番ワークロードのための専用キャパシティを求めるにつれて拡大しています。Alphabet、Amazon、Meta、Microsoftの開示は、米国が2025年および2026年のグローバルAIインフラストラクチャ支出に強く影響を与えたことを示しており、ハイパースケーラーが最大の顧客グループであり続けた理由を説明しています。同時に、HPEの政府向けAIファクトリーは、公共部門、防衛、学術、および研究機関が商業クラウド購入者とは異なる展開パターンを必要としていることを示しています。推論ワークロードがリアルタイム応答とローカルトラフィック処理をサポートできるサイトに向かって移動するにつれて、テレコム、エッジ、およびコロケーションオペレーターもより関連性を高めています。

地域分析

北米は2025年のエンタープライズGPUインフラストラクチャ市場シェアの49.34%を占め、そのリードは最大のハイパースケーラーの財務的および運用的規模を反映していました。Alphabet、Amazon、Meta、Microsoftは2026年の主要なAI関連資本プログラムを開示しており、これらの開示は北米が現在の大規模キャパシティ構築の中心としての地位を支持しています。NVIDIAのIRENとの戦略的パートナーシップ(最大5GWのAIインフラストラクチャ展開とテキサス州のSweetwaterキャンパスを旗艦リファレンスサイトとして含む)は、キャンパス規模の実行における地域の優位性を高めています。[3]NVIDIA CorporationおよびIREN Limited、「NVIDIAとIRENが最大5ギガワットのAIインフラストラクチャ展開加速に向けた戦略的パートナーシップを発表」、GlobeNewswire、globenewswire.com ヨーロッパは、コンプライアンスフレームワークと主権コンピューティングの優先事項がオンプレミス展開を支援するため、エンタープライズGPUインフラストラクチャ市場の重要な部分であり続けています。SUSEの2026年の立ち上げはAIファクトリー需要をEUのAI法の監査可能性に結びつけており、このリンクは金融、産業、および公共部門のユーザーに特に関連しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 20.76%で成長する見込みであり、エンタープライズGPUインフラストラクチャ市場の最も成長の速い地域セグメントとなっています。この成長は、単一の国家的な話ではなく、複数の国にわたる国内AIキャパシティ開発のより広い波を示しています。地域の需要は、主権AI目標、ローカルインフラストラクチャ計画、および国内の戦略的コンピュートキャパシティをより多く保持しようとする動きによって支えられています。このミックスは、設置済みキャパシティが北米ほど集中していないにもかかわらず、アジア太平洋地域に強い拡大プロファイルを与えています。

南米および中東・アフリカは現在より小さなシェアを占めており、展開の進捗はサイトレベルの資金調達、グリッドの準備状況、および選択的なエンタープライズまたは国家プログラムとより密接に結びついています。これらの地域は他の地域と同じ需要ドライバーに直面していますが、高密度GPUインフラストラクチャのための成熟した国内サプライチェーンが少ない状況です。また、電力の可用性、改修の経済性、および専門的な運用人材に関してより厳しい制約に直面する傾向があります。エンタープライズGPUインフラストラクチャ市場は、資本アクセス、コンプライアンスニーズ、電力インフラストラクチャ、および実行キャパシティが最も効果的に一致する場所で成長が最も強いという明確な地理的パターンを示しています。

競環境

エンタープライズGPUインフラストラクチャ市場は、上流層が集中しており、下流層ははるかに分散しています。NVIDIAは先進GPU シリコンの中心的なプラットフォームプロバイダーであり続けており、その地位はCUDA、NIMマイクロサービス、AI Enterpriseソフトウェア、およびハードウェアスタックを取り巻くより広範な開発者エコシステムによって強化されています。下流の競争は、ODM、システムビルダー、サーバーベンダー、クラウドオペレーター、および統合スペシャリストにわたり、納期、冷却設計、運用信頼性、およびサービスの深さで競争しています。この構造は、購入者が共通のGPUおよびソフトウェアプラットフォームに縛られたまま、展開パートナーの中から選択することが多いことを意味します。エンタープライズGPUインフラストラクチャ市場は、実行において競争的ですが、基盤となるアクセラレーター層においてははるかに開放的ではありません。

競争上のホワイトスペースは、多くの組織がスケジューリング、オブザーバビリティ、ガバナンス、およびコスト帰属に関してまだ支援を必要としているソフトウェアとサービスで最も強く残っています。ClearMLの2025年のGPUキャパシティ未活用に関する調査結果は、管理層がインフラストラクチャ調達から切り離しにくくなっている理由を示しています。NVIDIAは、シリコンの上に位置しながらもプラットフォーム依存性を深めるオーケストレーション、コミュニケーション、およびモデル管理ツールを通じてその層の一部を取り込む好位置にあります。これにより、サーバーOEM、インテグレーター、およびホステッドインフラストラクチャプロバイダーは、コアアクセラレーター環境よりもパッケージング、運用、および本番までの時間でより激しく競争することになります。

主要ベンダーからのいくつかの戦略的な動きは、エンタープライズGPUインフラストラクチャ市場がどのように争われているかを示しています。NVIDIAのIRENとのパートナーシップは、資本支援をAIキャンパス展開に直接結びつけており、規模でのリファレンスインフラストラクチャへの影響力を強化しています。Lenovoは2026年1月にNVIDIAとのAIクラウドギガファクトリーを導入し、HPEは2025年10月に政府向けAIファクトリーを拡大し、ベンダーがフルスタックオファリングで商業および規制された購入者の両方をターゲットにしていることを示しています。[4]Lenovo Group Limited、「LenovoがNVIDIAとギガワットAIファクトリープログラムでチームを組み、エンタープライズAIを加速」、BusinessWire、businesswire.com Super Micro ComputerもNVIDIA Vera RubinプラットフォームのDCBBSポートフォリオを拡大し、AMDベースのHeliosパスを別途推進しており、NVIDIAが中心的な標準であり続ける中でも、システムベンダーが設計オプションを広げようとしていることを示しています。

エンタープライズGPUインフラストラクチャ産業のリーダー企業

NVIDIA Corporation

Super Micro Computer, Inc.

ASUSTeK Computer Inc.

GIGA-BYTE Technology Co., Ltd.

Quanta Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Super Micro ComputerはISC 2026において、NVIDIA Vera Rubin NVL4プラットフォームをベースとしたHPC向けDCBBSブループリントを発表し、ネイティブFP64パフォーマンスによる収束型HPCおよびAIワークロードを実現しました。このブループリントは、コンピュート、ネットワーキング、先進液冷、およびサイトインフラストラクチャを単一の展開フレームワークでスケールし、研究機関およびスーパーコンピューティングセンターをターゲットとしています。

- 2026年5月:NVIDIAとIRENは、グローバルで最大5ギガワットのAIインフラストラクチャ展開を目標とした戦略的パートナーシップを発表しました。NVIDIAは5年間の株式購入権を通じてIRENに最大21 ビリオン 米ドルを投資し、テキサス州のIREN 2ギガワットSweetwaterキャンパスがNVIDIAのDSXアーキテクチャの主要リファレンス展開として指定されました。

- 2026年4月:Axe Computeは、米国ティア3データセンターに2,304台のNVIDIA B300 GPUの専用クラスターを展開するための2.6 ビリオン 米ドル、36ヶ月のエンタープライズGPUインフラストラクチャ契約を確保し、同社最大のエンタープライズ案件となりました。専用GPUコンピュートとAI重視のストレージを組み合わせた契約構造は、長期エンタープライズAIインフラストラクチャ資金調達のモデルとして機能しています。

- 2026年3月:PalantirとNVIDIAは、既存のGPUインフラストラクチャを持つ企業が完全なデータ主権の下でAIワークロードを運用できるようにする主権AIオペレーティングシステムのリファレンスアーキテクチャを発表し、グローバルでレイテンシに敏感なデータ常駐型エンタープライズ環境をターゲットとしています。

グローバルエンタープライズGPUインフラストラクチャ市場レポートの範囲

エンタープライズGPUインフラストラクチャ市場は、人工知能、機械学習、データ分析、可視化、シミュレーション、および高性能コンピューティングなどのワークロードのために、組織がGPU(グラフィックス処理ユニット)ベースのコンピューティング環境を展開、管理、およびスケールできるようにするハードウェア、ソフトウェア、およびサービスをカバーしています。レポートの範囲には、主要なエンタープライズエンドユーザー産業および地理的地域にわたる市場トレンド、成長ドライバー、抑制要因、機会、競合環境、および主要な動向の分析が含まれています。

エンタープライズGPUインフラストラクチャ市場レポートは、コンポーネント(GPUコンピュートハードウェア、サポーティングインフラストラクチャ、ソフトウェアおよびツール、サービス)、デプロイメント(オンプレミス/プライベートクラウド、パブリッククラウド/ホステッドGPUインフラストラクチャ、ハイブリッドおよびマルチクラウド)、ワークロード(AIトレーニングおよびファインチューニング、AI推論およびサービング、高性能コンピューティングおよびシミュレーション、データ分析および機械学習、可視化・レンダリング・デジタルツイン)、冷却(空冷、直接液冷、液浸冷却)、エンドユーザー(商業および民間企業、ハイパースケーラー・クラウドサービスプロバイダー・GPUクラウドプロバイダー、政府・防衛・学術・研究機関、テレコム・エッジ・コロケーションオペレーター)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| GPUコンピュートハードウェア |

| サポーティングインフラストラクチャ |

| ソフトウェアおよび管理ツール |

| サービス |

| オンプレミス/プライベートクラウド |

| パブリッククラウド/ホステッドGPUインフラストラクチャ |

| ハイブリッドおよびマルチクラウド |

| AIトレーニングおよびファインチューニング |

| AI推論およびサービング |

| 高性能コンピューティングおよびシミュレーション |

| データ分析および機械学習 |

| 可視化・レンダリング・デジタルツイン |

| 空冷 |

| 直接液冷 |

| 液浸冷却 |

| 商業および民間企業 |

| ハイパースケーラー、クラウドサービスプロバイダー、およびGPUクラウドプロバイダー |

| 政府、防衛、学術、および研究機関 |

| テレコム、エッジ、およびコロケーションオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | GPUコンピュートハードウェア | |

| サポーティングインフラストラクチャ | ||

| ソフトウェアおよび管理ツール | ||

| サービス | ||

| デプロイメントモデル別 | オンプレミス/プライベートクラウド | |

| パブリッククラウド/ホステッドGPUインフラストラクチャ | ||

| ハイブリッドおよびマルチクラウド | ||

| ワークロード別 | AIトレーニングおよびファインチューニング | |

| AI推論およびサービング | ||

| 高性能コンピューティングおよびシミュレーション | ||

| データ分析および機械学習 | ||

| 可視化・レンダリング・デジタルツイン | ||

| 冷却技術別 | 空冷 | |

| 直接液冷 | ||

| 液浸冷却 | ||

| エンドユーザー別 | 商業および民間企業 | |

| ハイパースケーラー、クラウドサービスプロバイダー、およびGPUクラウドプロバイダー | ||

| 政府、防衛、学術、および研究機関 | ||

| テレコム、エッジ、およびコロケーションオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

エンタープライズGPUインフラストラクチャ市場の2026年の規模は?

エンタープライズGPUインフラストラクチャ市場規模は2026年に3,748.2 ビリオン 米ドルと推定され、CAGR 19.61%で2031年までに9,176.5 ビリオン 米ドルに達する見込みです。

エンタープライズGPUインフラストラクチャにおける現在の支出をリードしているコンポーネントは何ですか?

GPUコンピュートハードウェアは2025年に76.92%のシェアで現在の支出をリードしており、購入者が広範な最適化の前に生のコンピュートキャパシティを確保した初期構築フェーズを反映しています。

エンタープライズGPU展開全体で最も急速に拡大しているワークロードはどれですか?

AI推論およびサービングは最も急速に成長しているワークロードであり、2031年にかけてCAGR 21.16%が見込まれており、本番AIのニーズがユーザーおよび運用環境に近づいています。

ハイブリッドデプロイメントモデルがエンタープライズAIシステムで支持を得ているのはなぜですか?

ハイブリッドおよびマルチクラウドはCAGR 20.84%で成長する見込みであり、企業がバーストワークロードにはクラウドの弾力性を、機密性の高い推論とガバナンスされたデータにはプライベートな管理を求めているためです。

高密度GPU環境における冷却戦略はどのように変化していますか?

空冷は2025年に依然として62.43%のシェアを占めていますが、液浸冷却はCAGR 20.92%で最速の成長が見込まれており、より高いラック密度がオペレーターを液体ベースの熱制御へと向かわせています。

エンタープライズGPUキャパシティ追加において最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 20.76%で拡大する見込みであり、北米は2025年に49.34%のシェアで最大の地域であり続けいます。

最終更新日: