サウジアラビア ガラス包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

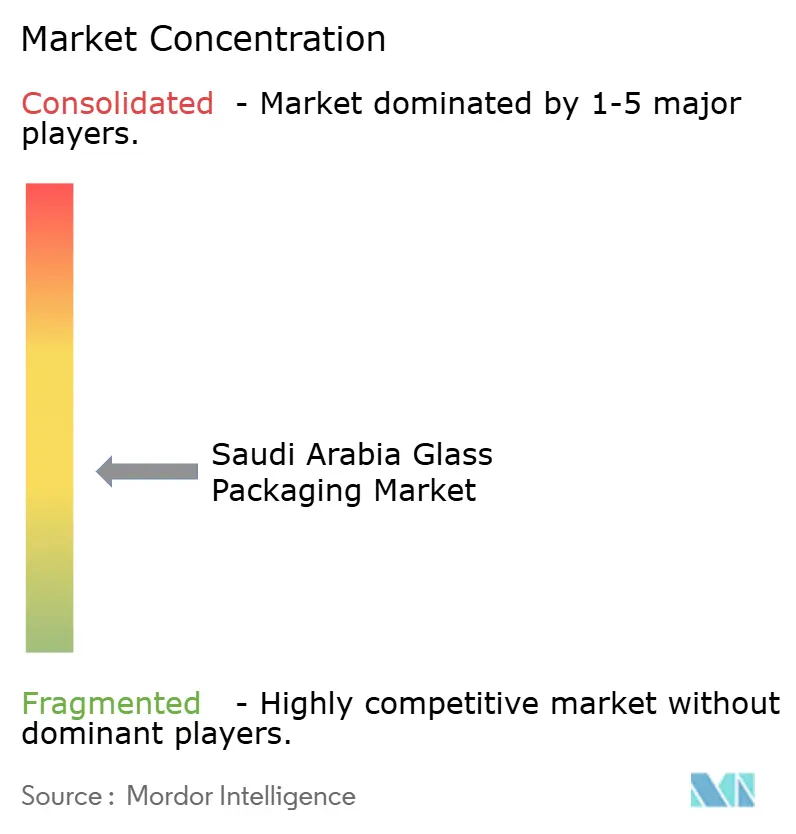

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるサウジアラビアGlass Packaging Market Analysis

2026年のサウジアラビア ガラス包装市場規模は13億5,000万米ドルと推定され、2025年の12億7,000万米ドルから成長し、2031年には18億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.28%で成長します。この拡大は、国内製造を促進するビジョン2030政策、消費財のプレミアム化、および使い捨てプラスチックよりも無限にリサイクル可能な素材を優遇する厳格な持続可能性基準に支えられています。地域化インセンティブにより、飲料・医薬品・パーソナルケアメーカーが国内サプライチェーンへの移行を進める一方、リヤド、ジェッダ、ダンマームの若い消費者は、品質とエコフレンドリーを示すガラス容器により多くを支払う明確な意欲を示しています。同時に、EVA Pharmaのスダイル施設のような大規模なバイオ医薬品・ワクチン投資が、王国内で迅速かつ確実に調達する必要があるISO準拠バイアル・アンプルへの需要を触媒としています。国内プレーヤーによる適度な競争強度と垂直統合の動きが原材料リスクを圧縮している一方で、産業用エネルギー関税の上昇とPET代替が、ガラス加工業者にとって依然として主要なコストおよびマージン上の課題となっています。

主要レポートのポイント

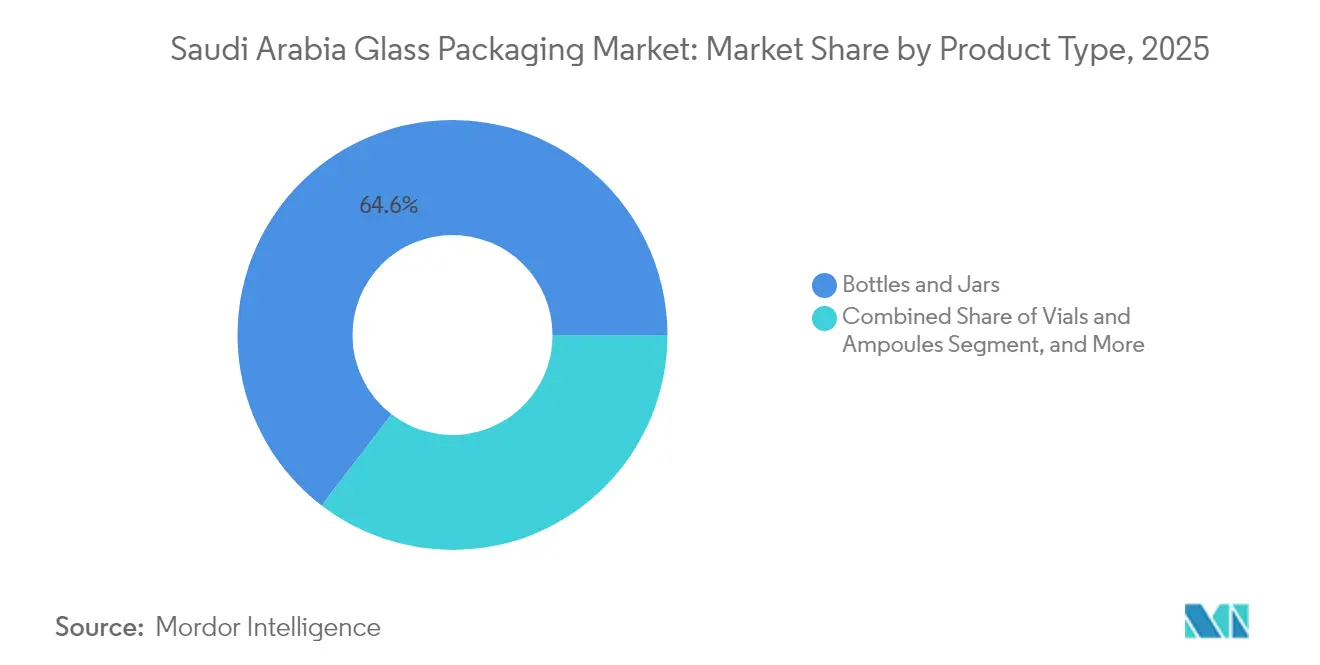

- 製品タイプ別では、ボトル・瓶が2025年のサウジアラビア ガラス包装市場シェアの64.58%を占めてトップとなり、バイアル・アンプルは2031年にかけてCAGR 7.21%で拡大する予測です。

- 最終用途産業別では、飲料が2025年の売上高シェアの47.92%を占め、医薬品が2025年から2031年にかけてCAGR 8.22%で最も急成長するカテゴリーとなっています。

- カラー別では、フリント ガラスが2025年に44.95%のシェアを維持し、グリーン ガラスはCAGR 8.05%で最も強い成長を示す見通しです。

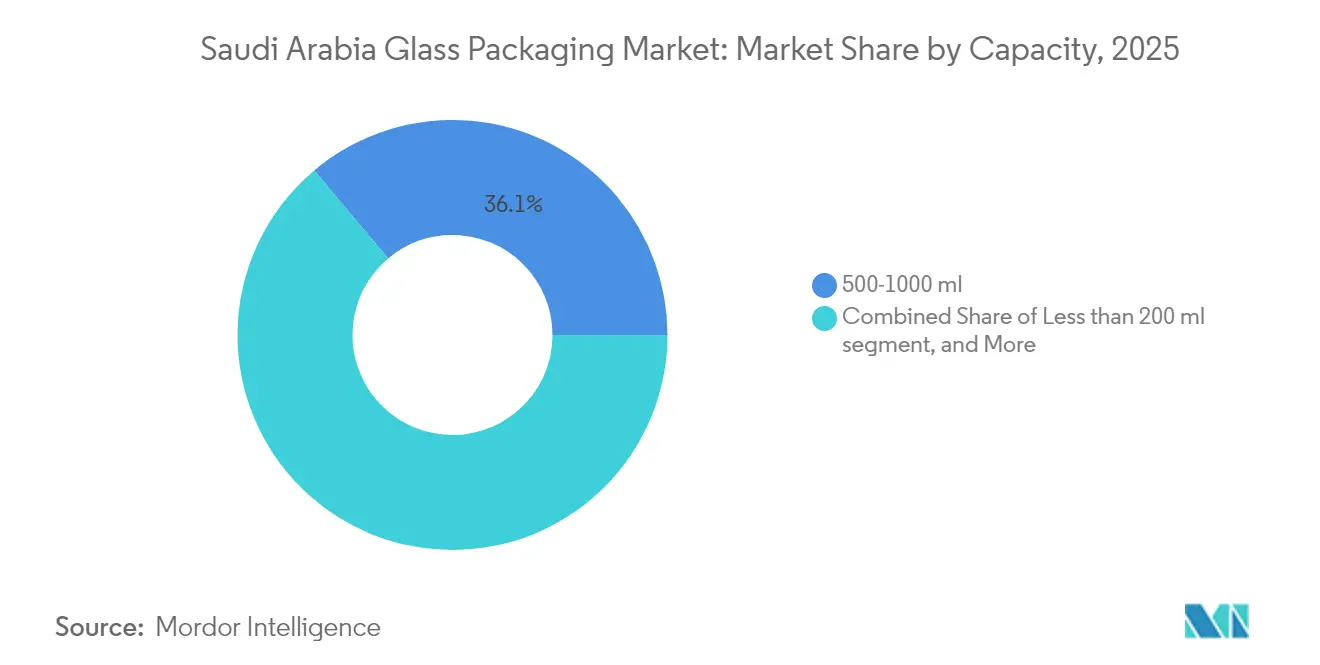

- 容量別では、500~1000ml規格が2025年の販売量の36.12%を占め、CAGR 7.31%で成長する予測で、小規模・大規模な代替品を上回るペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア ガラス包装市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品・飲料製品の可処分所得の増加とプレミアム化 | +1.2% | 全国的、リヤド・ジェッダ・ダンマーム都市圏に集中 | 中期(2~4年) |

| ビジョン2030に基づくサウジアラビア医薬品製造の拡大 | +1.8% | 全国的、スダイル・キング・アブドゥラー経済都市・ジュバイルに主要拠点 | 長期(4年以上) |

| 持続可能・リサイクル可能な包装に対する消費者需要の増加 | +0.9% | 全国的、都市部での早期普及 | 中期(2~4年) |

| 高級包装を求めるブティック香水・ニッシュアッタールブランドの急増 | +0.6% | 全国的、西部州とリヤドで最も強い | 短期(2年以内) |

| 国内飲料ボトリング ガラス含有量の地域化に関する政府義務 | +1.1% | 全国的、地域コンテンツ・政府調達庁を通じて施行 | 中期(2~4年) |

| 医療観光患者向け注射薬需要の急増による小容量バイアル使用の拡大 | +0.7% | 全国的、リヤド・ジェッダの医療都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030に基づくサウジアラビア医薬品製造の拡大

2025年後半に稼働したEVA Pharmaの2億6,500万米ドル規模のスダイル施設は、ISO 8362準拠のガラス容器に充填する必要がある9億9,000万単位のバイオ医薬品・ワクチンの年産能力を提供しています。国内加工業者のZoujajは、年間25,000トン能力を持つ第6ラインを増設して対応し、2027年までに1日あたりの総容量を増加させる炉のアップグレードにSAR 5,850万を充当しました。政府方針が2030年までに国内薬品生産の40%を目標とする中、輸入代替の勢いは医薬品グレードのバイアル・アンプルに明確に傾いています。ドイツの専門企業GerresheimerとSCHOTTが現在プレミアムなボロシリケート規格を供給していますが、国内工場はシェア獲得に向けてISO 15378認証を急速に取得しています。大規模な数量契約と組み合わさった長期的な需要の可視性により、安定した炉の稼働率が確保され、クリーンルーム成形、アニーリング、自動検査システムへの投資が正当化されます。

食品・飲料製品の可処分所得の増加とプレミアム化

ブランド飲料への平均世帯支出は、中東の消費者がコモディティ選択肢から、フレッシュさと真正性を強調するブランドガラスボトルで提供されるKinzaやMilaf Colaのような地域に根ざした健康的・機能性飲料へと移行するにつれて上昇傾向にあります。食品・飲料セクターは2029年までに278億3,000万米ドルに達する見通しで、プレミアム包装の持続的な需要量を提供します。ガラスは、現代的でありながら文化的な根を求めるミレニアル世代に響く透明感と触感的な重厚感を提供します。可処分所得の増加は、グルメ調味料向けの浮き彫り瓶など、嗜好品志向の包装も支え、中規模フリント容器の受注残をさらに深化させます。プレミアム化はこのように数量・価値の両面での推進力として機能し、国内加工業者のトン当たりの平均収益を押し上げています。

持続可能・リサイクル可能な包装に対する消費者需要の増加

廃棄物管理国家廃棄物管理会社は、2035年までに79%というリサイクル目標を設定し、2024年の5%というベースラインを大幅に上回っています。公共投資基金が支援するSIRCは、リサイクルコンテンツの利用可能性を高めるカレット処理ハブを展開しており、カレット比率が50%を超えると炉のエネルギー使用量を最大25%削減できます。[1]サウジ投資リサイクル会社、「カレット処理拡大」、SIRC、sirc.sa都市部の消費者はガラスを健康・安全性・低環境負荷と結びつけるようになっており、この認識は耐久性と有害物質の不在を検証するSABER認証によって強化されています。ガラスの重量が物流コストを増大させるという課題は依然として残りますが、回収システムが成熟すれば、その無限リサイクル性が長期的な優位性をもたらします。ブランドオーナーはこれを受け、ボトルの再使用を促進し素材の循環的な信頼性を強化する「リターン・アンド・リワード」プログラムを試験的に導入しています。

国内飲料ボトリング ガラス含有量の地域化に関する政府義務

地域コンテンツ・政府調達庁は、国内生産ガラスにボトリングされた飲料に10%の価格優遇措置を付与し、ZoujajとObeikan Glassが運営するリヤド拠点の事業への調達決定を傾けています。[2]地域コンテンツ・政府調達庁、「価格優遇政策」、LCGPA、lcgpa.gov.saObeikanが2025年3月に取得したシリカ砂採掘ライセンスは、バリューチェーンをさらに地域化し、グローバルな原材料変動から生産者を保護します。[3]サウジ・ガゼット・ビューロー、「Obeikan Glassがシリカ砂採掘ライセンスを取得」、サウジ・ガゼット、saudigazette.com.saAlmaraiのような大手飲料企業は国内ガラスとPETを混合してコストをヘッジしていますが、規制上の価格優遇が高容量炭酸飲料の相当数の契約を国内に留めています。中期的に、この義務は炉の稼働率を守り、エネルギー効率の高いオキシ燃料システムへの段階的な設備投資を支援するものと見られます。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガラス炉の高エネルギーコストと炭素フットプリント | -0.8% | 全国的、工業都市で深刻 | 短期(2年以内) |

| 軽量PETおよびフレキシブル包装からの競争激化 | -1.1% | 全国的、飲料・食品セグメントで最も強い | 中期(2~4年) |

| 炉効率を低下させるリサイクルガラス カレットの不足 | -0.5% | 全国的、回収・選別インフラの整備不足 | 長期(4年以上) |

| 長距離流通における破損を増大させるコールドチェーン インフラの不足 | -0.4% | 全国的、遠隔地で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガラス炉の高エネルギーコストと炭素フットプリント

連続溶融炉は1,500℃以上の温度で1トンあたり4~6GJを消費し、1キロワット時あたり18ハラーラ、MMBtuあたりSAR 5.84~7.23という補助金付き料金においても、エネルギーコストが完成コンテナコストの25~30%を占める可能性があります。ハイブリッドオキシ燃料燃焼や完全電化などの資本集約型アップグレードは30~40%の排出削減を見込めますが、1ラインあたりSAR 1億を超える投資が必要です。比較として、PETブロー成形は1トンあたりわずか0.5GJしか必要とせず、加工業者は大量消費飲料カテゴリーにおいてガラスよりも低価格で競争できます。エネルギー補助金が継続されないか、炭素オフセットメカニズムが出現しない限り、炉運営者はマージン圧力を感じ、2027年以降の設備拡張を延期する可能性があります。

軽量PETおよびフレキシブル包装からの競争激化

Alesayi飲料の多形式ラインは1シフトでガラス、PET、缶を切り替え、RAFA WaterはサプライチェーンのマージンをPETプリフォームとキャップ生産に垂直統合しています。PETの80%の重量優位性により輸送コストが削減され、ガラスの脆弱性に対応しにくいeコマース流通チャネルに適しています。AlmaraiにおけるハイスピードPETラインは200ml果汁向けに毎時54,000本(bph)のスループットを達成し、同等のガラス充填ラインのスループットを上回っています。小売業者が携帯性と利便性を優先するにつれ、ブランドオーナーは段階的なSKUをPETとパウチに振り向け、特にエントリーレベルの炭酸飲料やボトルウォーターにおけるガラスの対応可能な量を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医薬品バイアルが最も急成長

2025年、ボトル・瓶は64.58%の量シェアを占め、飲料や食品棚の定番品における根強い役割を反映しています。しかし、バイアル・アンプルは2031年にかけてCAGR 7.21%で加速し、注射剤形向けのサウジアラビア ガラス包装市場規模を拡大させ、ヘルスケア用途への戦略的な転換を示しています。このセグメントの価値密度は高く、ボロシリケートバイアルの単価はフリント飲料瓶の3倍に上り、売上高への不均衡な貢献をもたらします。国内加工業者Zoujajの2025年6月の年間25,000トンラインはISO 8362バイアル専用に建設され、医薬品地域化目標との資本的整合を示しています。

需要はSCHOTT PharmaのRTUソリューションにおける22%のグローバル成長と2024年9月のRTUアライアンスによって強化され、これらが事前滅菌・シリコン処理済みコンテナに関する購買者の期待を形成しています。国内プレーヤーはこの供給プールに参入するためにISO 15378とSFDA検証を満たす必要があります。早期採用の成功は、高マージンの薬剤送達ニッチにおけるサウジアラビア ガラス包装市場シェアを拡大し、飲料の景気循環とPETの浸食に対するバッファーとなります。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

カラー別:グリーン ガラスがプレミアムセグメントで存在感を増す

フリントは2025年の出荷量の44.95%を維持し、自動検査との相性の良さと製品が完全に見える消費者嗜好に後押しされています。しかし、グリーン容器はCAGR 8.05%で成長し、サウジアラビア ガラス包装市場における上昇するシェアを獲得する見通しです。ブティック香水メーカーと有機食品ブランドは、裕福な購買者に響く真正性・UV保護・持続可能性のナラティブを発信するために着色ボトルを採用しています。Asgharaliの装飾グリーンシリーズは、デザインストーリーテリングがローカルな文化的手がかりと統合された際のマージン向上の可能性を例示しています。

アンバートーンは光感受性医薬品に不可欠ですが、フリント ガラスへの高度なコーティングが同等の保護を提供するようになっており、市場シェアの侵食が示唆されます。カスタムブルーや特殊色は、より長いリードタイムと高い最低発注価格を受け入れる購買者のいる職人仕込みのスピリット変種や限定版化粧品に対応します。全体として、カラー戦略は純粋に機能的な選択からブランディングのツールキットへと進化しており、加工業者を柔軟な炉スケジューリングと小規模ロット対応へと誘導しています。

容量別:中規模形式が各用途で主導

500~1000mlの容器は2025年の出荷量の36.12%を占め、CAGR 7.31%で前進しており、このレンジをサウジアラビア ガラス包装市場の中核に位置づけています。このサイズは単世帯消費と生産ライン効率の実用的なバランスを保ち、炭酸飲料と中用量の医薬品注射剤の両方にとって魅力的です。ブランドオーナーは、コモディティ化して見えがちな軽量PETと比較して、中規模ガラスが提供する棚での存在感と知覚価値を評価しています。

200ml未満の形式はバイアル、アンプル、高級化粧品で活況ですが、集計重量はやや少ない規模に留まります。1リットル超の分野では、物流上の理由からPETがボトルウォーターとファミリーサイズ飲料を支配し、プレミアムニッシュのSKUにガラスを限定しています。したがって、ガラスメーカーは500~1000mlを守りの中核として扱い、金型在庫、クロージャーの互換性、ラベルの位置合わせを最適化することで段取り替えの無駄を減らし、競争力のある充填ライン速度を維持しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

最終用途産業別:医薬品が飲料の成長を上回る

飲料は2025年のコンテナ需要の47.92%を供給し続けていますが、PETとアルミニウムがエントリー価格帯を捕捉するにつれ、セグメントの数量成長は鈍化しています。対照的に、医薬品はCAGR 8.22%で成長しており、最終用途用途のサウジアラビア ガラス包装市場規模の中で最高の軌道を示しています。ビジョン2030が掲げる国内医薬品生産40%の目標は、タイプIおよびタイプIIのボロシリケートのみが提供できる厳格なコンテナ閉鎖完全性を必要とする主要なバイオ医薬品・ワクチンプロジェクトをすでに触媒しています。

グルメ食品、調味料、スプレッドはプレミアムなポジショニングのためにガラスを好み続けていますが、フードサービスチャネルのフレキシブルパウチからの需要量の希薄化に直面しています。化粧品・パーソナルケアは高マージンの領域として残り、ボトル形状と彫刻をブランドストーリーテリングの本質として扱うアッタールとウードブランドに支えられています。実験室用ガラス器具と専門品目がポートフォリオを補完し、小規模ながら安定した貢献をもたらしています。

地理分析

リヤドは需要と供給の両面の拠点となっており、ZoujajとObeikan Glassは首都に主力炉を運営し、市内の医薬品コリドーがバイオ医薬品・注射剤向けバイアルの増大するシェアを消費しています。規制当局と物流インフラの存在により、リードタイムが短縮され、SFDA検査が容易となり、高付加価値の注文がサウジアラビア中部に集中しています。ダンマームやジュバイルといった東部地方の拠点は、近くのシリカ砂とソーダ灰の産地を活用し、キング・アブドゥルアジーズ港を通じてより広いGCC湾岸への輸出を行うことで原材料の優位性を持っています。

ジェッダと西部州は、プレミアム香水・化粧品・グルメ飲料包装の不均衡なシェアを占めています。高い観光客数と強い可処分所得が装飾・着色ガラスの受容性の高い基盤を形成し、職人技を強調した差別化されたSKUをもたらします。この地域チャネルはまた、エジプト、スーダン、さらに広い東アフリカ地域への紅海経由の輸出を促進しています。一方、北部・南部の国境州は、脆弱な物流と限られた冷蔵流通ネットワークにより依然として未開拓で、小売業者を軽量PETとフレキシブルな代替品へと向かわせる状況にあります。

国内コンテンツ規則が厳格化するにつれ、国境を越えた調達は内向きに傾いており、10%の価格優遇メカニズムにより、GCCのボトラーがヨーロッパやアジアから空瓶を輸入するよりもリヤドの炉から調達することが促されています。この動態が炉の稼働率を押し上げ、Obeikanのシリカ砂採掘プロジェクトの正当化を支援しており、同プロジェクトは2027年までに年間フィードストック需要の40%をカバーすることを目指しています。バーレーン、クウェート、アラブ首長国連邦への陸路ルートがバックホールレーンを充填し、トラック積載の経済性を最適化してサウジアラビア生産者の地域競争力を高めています。

規制環境

サウジアラビアでは、サウジ規格計量品質機構(SASO)の技術規制および適合性評価を通じて包装が規制されている。規制対象製品については、市場アクセスは一般的にSABERプラットフォームを経由し、SASO認定認証機関による製品認証が行われる。包装の環境・安全性への適合は、ISO 18602に整合した包装・環境要件を含む技術規制で参照される規格によって強化されており、これはサウジ市場に投入されるガラス容器の材料選定、ラベル表示対応、および文書化に影響を与える。

リスクの高い最終用途については、サウジ食品医薬品庁(SFDA)が医薬品用および食品接触用包装に対してより厳格な管理を課している。これには、特定の医薬品に使用されるType Iガラスなどの包装材料が製品登録ファイルに規定され、SFDAの指針およびGCC整合の要求事項に沿って検証されることが含まれる。医薬品用バイアルおよびアンプルについては、これがコンバーター(加工業者)にとってコンプライアンス上のリスクを高め、監査可能な品質システム、文書化されたトレーサビリティ、および適用されるSFDAおよびGCCの指針に沿った使用適合性試験へと向かわせている。

バリューチェーン分析

サウジアラビアのガラス包装バリューチェーンは、原材料(珪砂、ソーダ灰、石灰石、着色剤)と連続溶解炉への エネルギー投入から始まる。その後、成形工程(ISマシン)、徐冷、表面処理、自動検査を経て、装飾、ラベリング、パレタイジングなどの二次工程へと進む。国内製造は、Saudi Arabian Glass Company Ltd(SAGCO)、The National Company for Glass Industries(Zoujaj)、Mahmood Saeed Glass Industry Company(MSGLASSCO)によって支えられており、公表されている生産能力と拠点規模は、複数の溶解炉と生産ラインにわたる規模を示しており、飲料用ボトルおよびジャーだけでなく、より高仕様のフォーマットにも対応している。

川下では、ガラス容器は飲料、食品、医薬品の充填業者への直接供給契約、または包装ディストリビューターを通じて流通しており、物流と破損管理が王国全体の納入コストに影響を与えている。現地化はバリューチェーンにおける積極的な推進要因である。2025年5月、国立産業開発センターはSidelとMoUを締結し、食品・飲料包装向けの現地サービスおよび製造プログラムの検討を進め、充填作業に不可欠な安定したライン支援、部品供給、性能向上を支援している。

競争環境

サウジアラビア ガラス包装産業は適度な集中度を示しています。ZoujajとObeikan Glassが合わせてコンテナ容量の約60~65%を支配し、飲料・食品瓶に注力しながら医薬品グレードラインへの投資を増大させています。ZoujajのSAR 8億600万のフロート ガラスプロジェクトとSaudi Arabian Glass Companyとの合併協議の試みは、上流統合と製品レンジの拡大への意欲を示しています。Obeikanの2025年3月のシリカ砂ライセンスと2025年2月のイタリアIsoclimaとの協力は、同様に原材料の安定確保とプロセス技術のアップグレードを目指しています。

ヨーロッパの専門企業Gerresheimer、SCHOTT、Ardaghはボロシリケートおよびレディ・トゥ・ユース(RTU)バイアルで確固たる地位を維持し、ジェッダとダンマームの港から完成品を出荷するか、地域ディストリビューターと提携しています。2024年9月のRTUアライアンスは、国内プレーヤーがバイオテクノロジーおよびワクチン口座を獲得するために満たすべきパフォーマンス基準を設定しています。一方、Alesayi飲料やRAFA Waterなどのペットボトラーはプリフォーム成形を垂直統合し、大容量飲料でガラスのシェアを浸食しています。

テクノロジー採用が勝者と敗者を区別しています。主要炉はリアルタイム欠陥検出と予知保全のためのインダストリー4.0センサーを導入していますが、より小規模な地域加工業者は近代化のための資本が不足しており、スクラップ率の上昇を招いています。エネルギーコストへの露出は別の差別化要素であり、最大手事業者はオキシ燃料バーナーと廃熱回収を試験的に導入し、天然ガス需要を最大20%削減して将来の炭素価格付けシナリオに先立ち優位なポジションを確立しています。

サウジアラビア ガラス包装産業リーダー

Saudi Arabian Glass Company Ltd.

Ardagh Group S.A.

Gerresheimer AG

Schott AG

SGD Pharma S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

医薬品グレードのガラスは、サウジの医薬品製造がビジョン2030の下で拡大する中、現地の加工能力、認証、検証済み品質システムがシェア獲得を左右する重要な空白地帯であり続けている。EVA Pharmaのスダイル複合施設(2025年後半稼働開始)と、それに伴うISO準拠の一次容器への需要は、SFDAの検証要件を満たし、供給までの時間を短縮し、文書化された容器・栓密封性能を提供できる現地サプライヤーにとって機会を生み出している。これは、バイアルおよびアンプル向けのクリーンルーム対応ハンドリング、自動検査、ISO 15378整合システムへの投資、および国内医薬品メーカーとの長期供給契約を後押しする。

循環性と供給の安定性もまた、規制、コスト、持続可能性に関連する機会を示している。国立廃棄物管理会社(National Waste Management Company)は2035年までにリサイクル率79%(2024年の基準値5%から)という目標を設定しており、SIRCはカレット処理拠点の展開を進めており、これによりリサイクルガラスの供給量が増加し、カレット比率の上昇に伴い溶解炉のエネルギー使用量を低減できる可能性がある。これに加えて、国内生産の飲料用ガラスに対する現地コンテンツ・政府調達庁の価格優遇制度など、調達判断に影響を与える現地化施策は、複数年にわたる稼働率の維持を支え、国内生産者による溶解炉効率向上や上流原材料統合の取り組みを正当化している。

最近の業界動向

- 2026年4月:Ardagh Groupは2026年第1四半期決算説明会で事業動向について説明し、ガラス包装事業全体の稼働率を強調するとともに、中東地域の顧客に対する継続的なサプライチェーンの強靭性を示した。この発言は、川下バイヤーに世界的な生産動向の見通しを提供し、サウジの輸入需要計画や多国籍サプライヤーとのやり取りに影響を与える。

- 2025年12月:Zoujajは第6ガラス容器ラインの商業生産を開始し、医薬品用バイアルおよびプレミアム飲料ボトル向けに年間25,000トンを追加した。この新ラインは、より高仕様の容器の国内供給力を強化し、規制対象およびプレミアム用途向けに王国内調達を優遇する現地化プログラムを後押しする。

- 2024年12月:Zoujajは、日産能力を210トンから2027年第1四半期までに280トンへ引き上げるため、5,850万サウジリヤルの溶解炉拡張を承認した。このプロジェクトは、継続的な能力・効率投資を示すものであり、大手飲料・食品顧客向けの供給安定に寄与するとともに、より専門的な容器フォーマットの追求に向けた余地を生み出す。

研究方法のフレームワークとレポートの範囲

セグメンテーション概要

- 製品タイプ別

- ボトル・瓶

- バイアル・アンプル

- その他の製品タイプ

- カラー別

- フリント

- アンバー

- グリーン

- その他のカラー

- 容量別

- 200ml未満

- 200~500ml

- 500~1000ml

- 1000ml超

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- ビール

- ワイン

- スピリッツ

- その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 非アルコール飲料

- 炭酸飲料

- ジュース

- 乳製品系飲料

- その他の非アルコール飲料

- アルコール飲料

- 医薬品

- 化粧品・パーソナルケア

- その他の最終用途産業

レポートで回答される主要な質問

2026年のサウジアラビア ガラス包装市場の規模は?

市場は2026年に13億5,000万米ドルとなり、2031年までに18億3,000万米ドルに達する予測です。

最も急成長している最終用途セグメントは?

新たなバイオ医薬品・ワクチン製造施設の稼働により、医薬品分野がCAGR 8.22%で拡大しています。

国内ガラス加工業者が直面する主な課題は?

炉のエネルギーコストの高さと、軽量PETとの競争が最も重大な課題です。

グリーン ガラス容器が人気を集めている理由は?

高級香水や有機食品ブランドが、真正性の訴求とUV保護のためにグリーン ガラスを採用しています。

どの容量レンジが販売を主導していますか?

500~1000mlセグメントが2025年の出荷量の36.12%を占め、引き続き最も高い成長率を示しています。

主要な国内生産者は?

ZoujajとObeikan Glassが合わせてコンテナ量の約3分の2を供給しており、垂直統合の恩恵を受けています。

最終更新日: