高効力APIs市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.02 十億米ドル |

| 市場規模 (2031) | 49.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

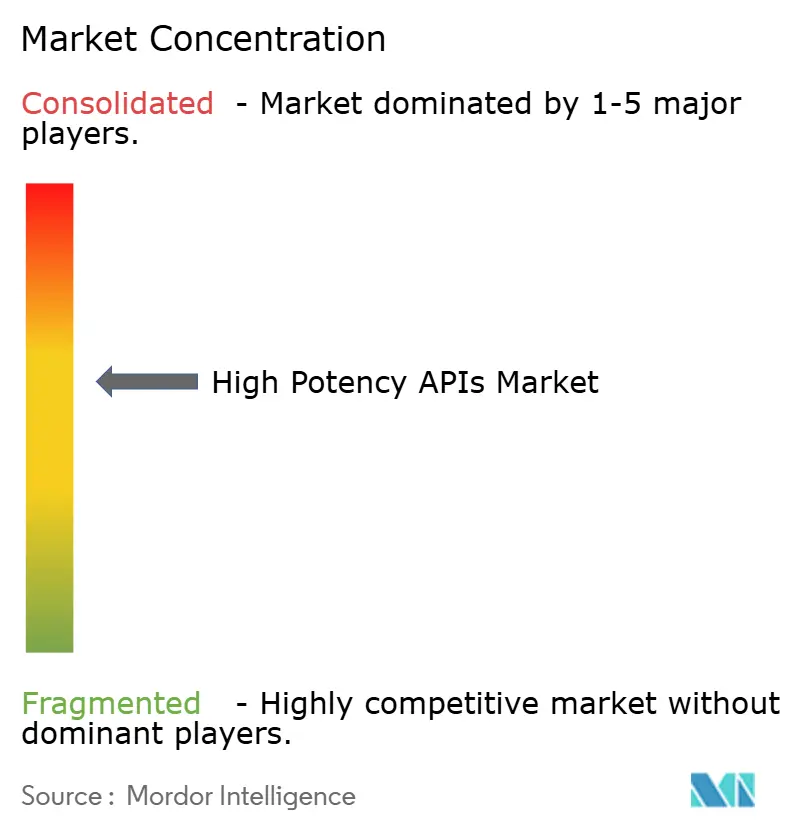

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高効力APIs市場分析

2026年の高効力APIs市場規模は320.2億米ドルと推定され、2025年の293.4億米ドルから成長し、2031年には495.9億米ドルが見込まれ、2026年〜2031年にかけて年平均成長率9.14%で拡大します。精密医療への継続的な治療的シフト、開発パイプラインにおける高効力化合物の割合の増加、ならびに医薬品受託開発・製造機関(CDMO)の設備投資の拡大が、持続的な需要を支える主要因となっています。BIOSECURE法に起因するサプライチェーンの再編がインドならびに一部のアジア太平洋拠点を代替調達基盤として台頭させるとともに、北米における製造回帰プロジェクトを加速させています。腫瘍学が依然として用途の中心を占める一方、眼科および代謝疾患が単一の治療分野への依存から収益源を多様化する漸進的な成長機会を加えています。バリューチェーン全体にわたり、高度な封じ込めインフラ、モジュール式施設設計、およびデジタル化された労働安全管理が決定的な競争変数として浮上し、新規参入者の参入障壁を高めています。

主要レポートのポイント

- 用途別では、腫瘍学が2025年の高効力APIs市場シェアの72.53%を占めて首位となった一方、緑内障治療薬は2031年にかけて最速の年平均成長率12.61%を記録すると予測されています。

- 製造業者タイプ別では、自社製造事業が2025年売上の54.83%を支配しているが、アウトソーシングの加速に伴い受託製造業者が年平均成長率12.28%で拡大する見通しです。

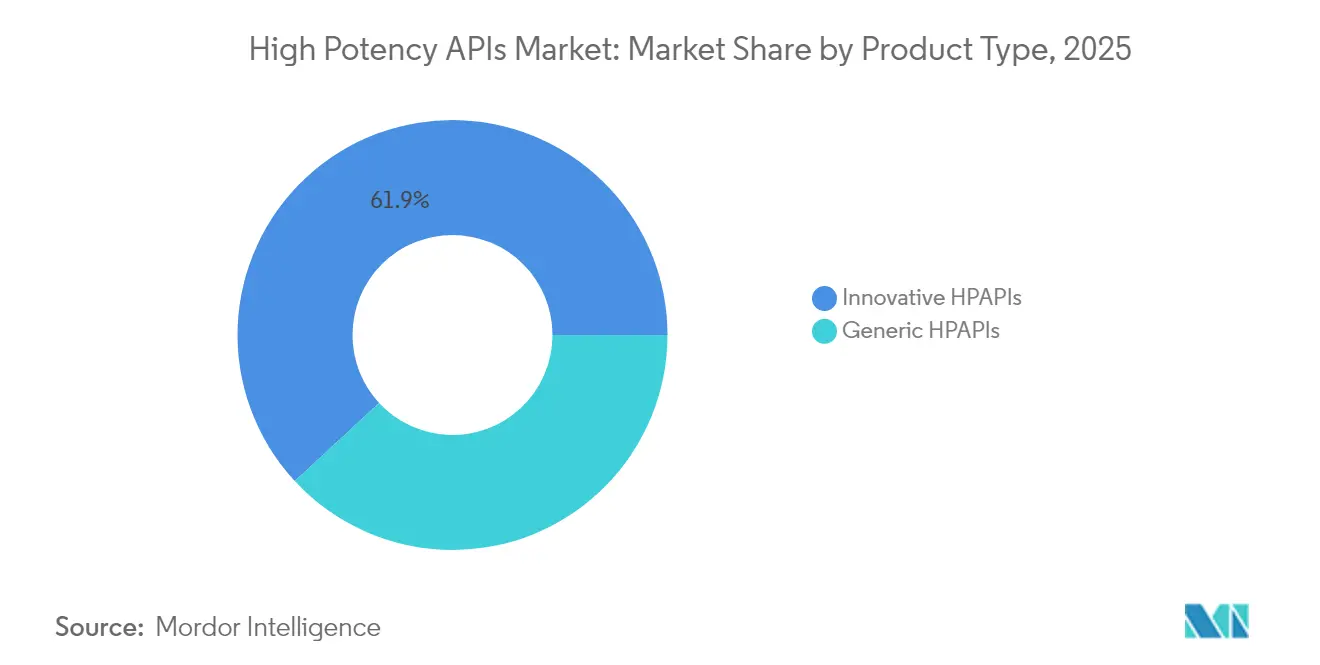

- 製品タイプ別では、革新的HPAPIが2025年売上の61.89%を占めており、特許満了を背景にジェネリック品が年平均成長率11.18%で加速すると予測されています。

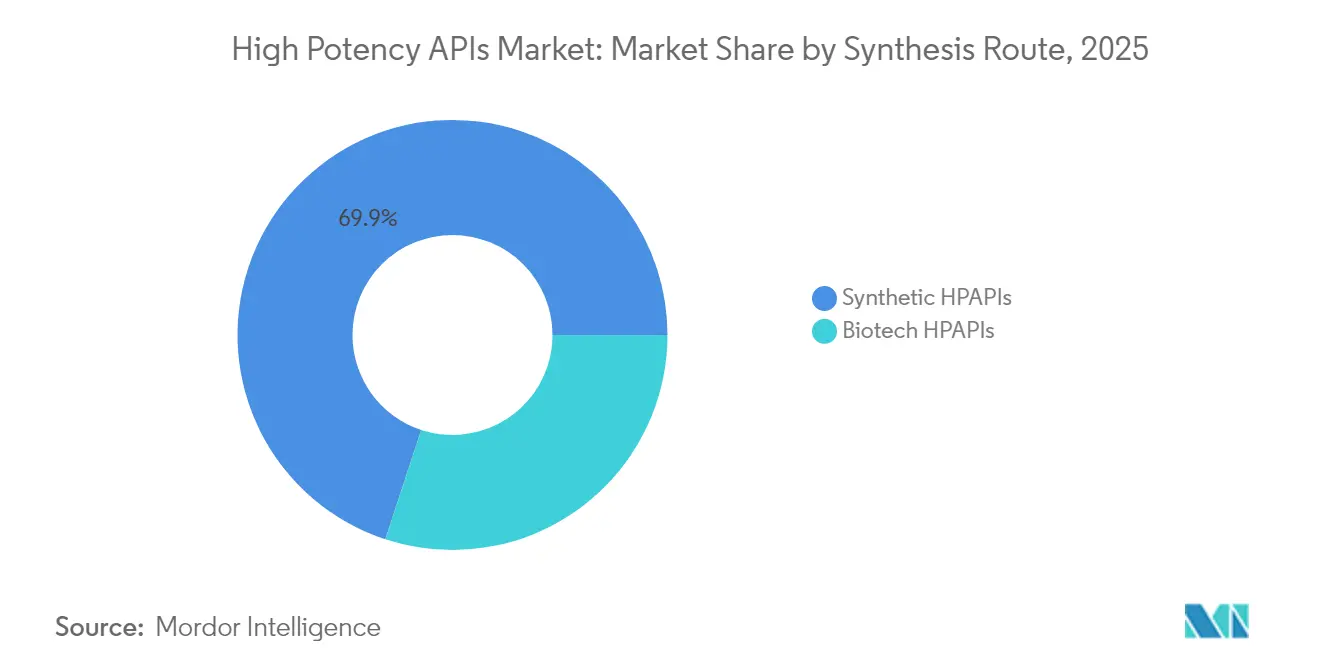

- 合成経路別では、合成化合物が2025年に売上シェア69.94%を維持し、ペプチドおよび抗体薬物複合体(ADC)のパイプライン勢いを受けてバイオテクHPAPIが年平均成長率11.39%で成長する見込みです。

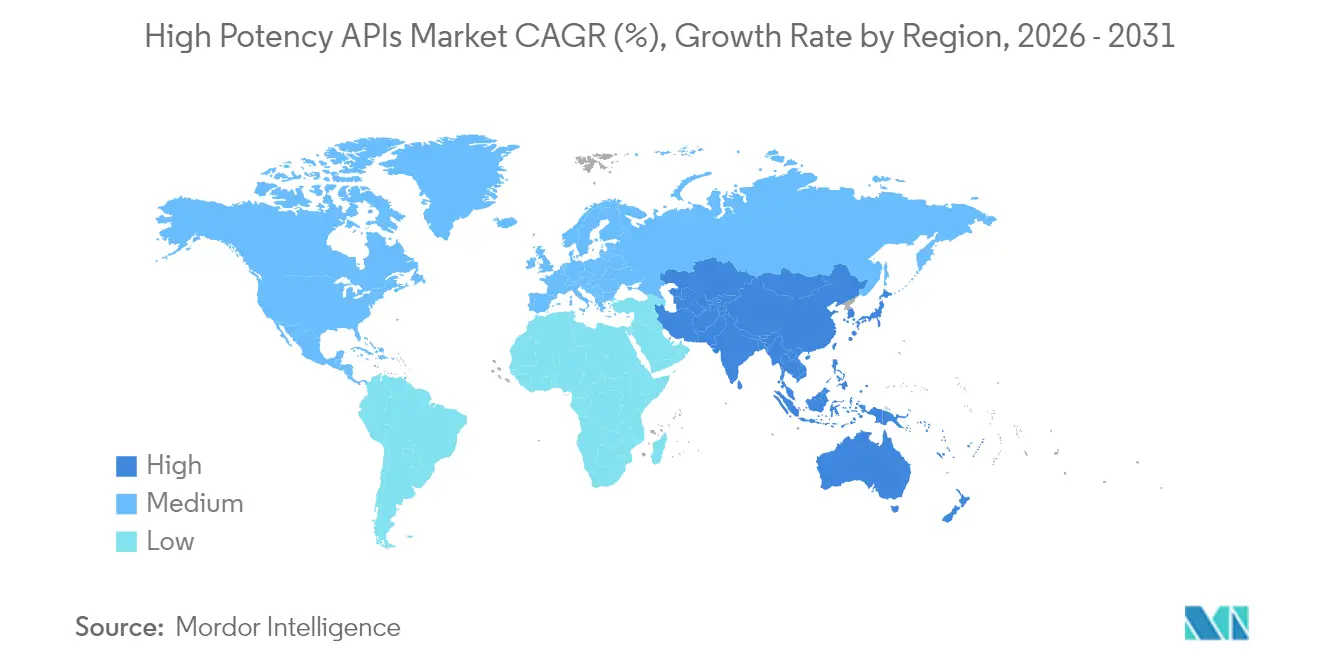

- 地域別では、北米が2025年売上の39.62%を占め、アジア太平洋はインドのCDMO投資を牽引役として2031年にかけて年平均成長率10.32%で拡大する態勢にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高効力APIs市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRsee予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および腫瘍性疾患の有病率の増加 | +2.8% | グローバル – 北米・欧州集中 | 長期(4年以上) |

| バイオ医薬品の研究開発投資の増大 | +2.1% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 医薬品受託開発・製造機関(CDMO)の拡大 | +1.9% | アジア太平洋が中核、北米へ波及 | 中期(2〜4年) |

| 標的療法および個別化医療への需要の高まり | +1.7% | グローバル、先進市場主導 | 長期(4年以上) |

| 高封じ込め製造における技術的進歩 | +1.2% | 北米・EU、アジア太平洋への技術移転 | 短期(2年以内) |

| 国内API生産に対する政府のインセンティブおよび製造回帰施策 | +0.8% | 北米・EU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および腫瘍性疾患の有病率の増加

がん関連APIはすでに全体需要の73.23%を占め、2024年のFDA新有効成分(NME)承認の28%が高効力カテゴリーに該当しました。セマグルチドのような新興の代謝疾患ブロックバスターは2024年に1億3,890万米ドルの売上を生み出し、腫瘍学を超えた商業的な牽引力を示しています[1]Nature、「セマグルチドの商業的実績」、nature.com。抗体薬物複合体内の細胞毒性ペイロードは10 µg/m³以下の職業暴露限界(OEL)を必要とするため、小規模施設が対応できない高封じ込め設備の設置が義務付けられます。高齢化する世界人口はさらに慢性疾患の有病率を高め、治療期間を延長させ、APIの基礎需要量を引き上げます。加速承認経路は開発サイクルを短縮させ、スポンサー企業に臨床計画の早期段階から対応可能な製造スロットを確保させることを迫ります。

医薬品受託開発・製造機関(CDMO)の拡大

グローバルCDMOセグメントは2023年の2,060億ユーロから2028年には2,930億ユーロへと拡大する見込みであり、高リスクプロセスを外部化するスポンサーの選好がその原動力となっています。内部の封じ込めインフラを持たない小規模バイオテク企業が現在HPAPI委託量の大半を占め、サービス事業者の受注残高を深化させています。BIOSECURE法は米国企業に対して2032年までに中国系CDMOとの関係を断つことを義務付け、新たな委託案件がインドおよび欧州のベンダーへと向かっています。AurigeneやAragen Life Scienceといったインドの事業体は2024年に問い合わせが二桁台で急増したことを報告しています。専門CDMOは細胞毒性スイート、連続フロー設備、および労働衛生ラボを並行して拡充しなければなりません。Lonzaは、この方向性にリソースを合わせるべく、専用の特殊モダリティ部門を含む三つの部門へと再編されました。

標的療法および個別化医療への需要の高まり

精密医療モデルはナノグラム投与量で活性を示すAPIを必要とし、厳格な曝露管理の重要性を高めています。抗体薬物複合体はこの転換を体現しており、合成細胞毒素を生物学的抗体と組み合わせることで、全身毒性を抑制しながら細胞特異的な作用を実現しています。進行性黒色腫に対するリフィレウセルのFDA承認は、施設の柔軟性と迅速なターンアラウンドを必要とする個別化治療経路の妥当性を証明しました。IovanceのようなCell療法およびGene療法の開発企業は単一患者バッチフロー用に設計された専用施設を運営し、極限的なエンドポイント封じ込めを体現しています。高効力治療薬に付随するコンパニオン診断は製造と診断の統合を緊密化させ、市場投入時間短縮のためにAPIとキット生産の同一拠点化へのインセンティブを提供しています。

高封じ込め製造における技術的進歩

北米および欧州の施設は、オペレーターの安全性を高めながらサイクルタイムを短縮する密閉移送システム、シングルユース・アイソレーター、および連続フロー反応器の採用を急速に進めています。デジタルツインは空気中粒子ダイナミクスをマッピングし、HVACゾーニングを精緻化してバリデーション手直しを削減しています。ライセンスパッケージを通じた一部のアジア太平洋施設への技術移転が進行中であり、封じ込めの完全性を損なうことなく複数地域の市場投入戦略を促進しています。Eli LillyおよびCordenPharmaのようなベンダーは2024〜2025年の拡張において高度なインライン粒子カウンターおよび自動チャージングシステムを導入し、クリーンルームのダウンタイムを18%削減しました。

制約要因インパクト分析*

| 制約要因インパクト分析 | (〜)CAGRsee予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および運営費用の要件 | -1.8% | グローバル、特に新興市場で顕著 | 長期(4年以上) |

| 厳格なグローバル規制および労働安全基準 | -1.2% | グローバル、執行強度は地域によって異なる | 中期(2〜4年) |

| 特殊原材料および設備の供給業者の限定性への依存 | -0.9% | グローバル | 中期(2〜4年) |

| 高効力製造施設における熟練労働力の不足 | -0.7% | グローバル、新興市場でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル規制および労働安全基準

2025年1月に施行された欧州医薬品庁(EMA)の改定バリエーション規則は、承認後変更に対してより詳細なバリデーション記録を求め、文書化のリードタイムを延長させています。米国の労働安全衛生局(OSHA)の有害医薬品指令は多段階のエアロックおよび特殊な個人用保護具(PPE)を義務付け、従来の医薬品と比較して生産効率を最大15%低下させます[2]OSHA、「有害医薬品:封じ込めガイドライン」、osha.gov。2024年8月から施行されたPIC/S補則1は、無菌封じ込めに品質リスク管理を組み込み、旧来の施設において改修プロジェクトを義務付けています。中国の改正反スパイ法は一部の欧州査察機関による現地監査を中断させ、中国調達の中間体のリリース遅延リスクをもたらしています。これらの規制層が累積的にコンプライアンスコストを押し上げ、既存の規制当局チームを擁する既存企業が有利な立場を占めることになります。

高い設備投資および運営費用の要件

Cambrexの5年間・1億米ドルプログラムに示されるように、職業暴露限界1 µg/m³未満に適した新設施設の初期投資は1億米ドルを超える可能性があります。年間のバリデーション、フィルター完全性試験、および作業員の健康監視はHPAPI施設の売上の15〜20%を消費します。人材不足が給与プレミアムを押し上げ、上級封じ込めエンジニアは業界の中央給与水準を30%上回る報酬を要求します。そのため小規模スポンサーはCDMOに依存するが、設備稼働率の上昇がスロット確保を困難にし、サービス価格を引き上げています。規制上の重大な指摘事項は一時操業停止を招く可能性があり、Aspen Biopharma Labsは2024年のCGMP警告書への対応として複数月の生産を失いました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:革新的製品がプレミアムポジションを確立

革新的化合物は2025年売上の大半を占め61.89%を獲得しました。これは特許保護資産が高い固定費を相殺できるプレミアムリターンをもたらすためです。2024年に承認された50件のNME(その91%が低分子化合物)に代表されるFDA承認の継続的な流入が、イノベーションパイプラインを維持しています。ファースト・イン・クラス資産を支援するCDMOは多年契約の排他的パッケージを交渉し、設備の収益化を確保しています。

ジェネリックHPAPIは規模が小さいものの、ブロックバスター腫瘍学薬剤の特許満了を背景に2031年にかけて年平均成長率11.18%で成長する見込みです。Aarti Pharmalabsのような専門メーカーは2023〜24年度に54種のAPIを商業化し、封じ込めを損なうことなく複雑なプロセスを再現する能力の成熟を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:腫瘍学の優位性が治療的フォーカスを牽引

腫瘍学フランチャイズは2025年支出の72.53%を占め、これは本質的に堅牢な封じ込めを必要とする細胞毒性投与要件を反映しています。Lonzaのスイス・スタイン拠点では、スポンサーの需要を満たすべくADC設備の拡張が繰り返されています。

緑内障および広義の眼科セグメントは比較的規模が小さいものの、2025年にFDA NDAcceptanceを取得し2025年10月のPDUFA日程が設定されたGlaukosのEpioxa™などの次世代徐放性インプラントに支えられ、2031年にかけて最速の年平均成長率12.61%を示しています。

合成経路別:バイオテクプラットフォームが成長を加速

合成化学は2025年に売上シェア69.94%を維持し、定着したインフラと明確に定義されたプロセス化学の恩恵を受けています。連続フロー・マイクロリアクターは現在多くの危険な変換工程を担い、本質的安全性を高めています。

バイオテクHPAPIはペプチド治療薬およびオリゴヌクレオチドが後期パイプラインを進む中、年平均成長率11.39%で拡大する見込みです。WuXi STAによる2万リットルのペプチドリアクターおよび複数のオリゴライン拡充はサプライヤーの規模拡大を示しています。合成ペイロードを生物学的担体と連結できる統合プロバイダーは、抗体薬物複合体のバリューチェーンにおける魅力的なホワイトスペースを占めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

製造業者タイプ別:アウトソーシングが業界構造を再形成

大手製薬企業が所有する自社ネットワークは依然として2025年売上の54.83%を占め、独自のノウハウとIPコントロールを活用しています。Novo Nordiskのノースカロライナ州における41億米ドルの充填・仕上げ複合施設は、継続的な自社投資の典型例です。

しかし受託施設は、スポンサーが柔軟なアセットライト型ビジネスモデルを求める中、年平均成長率12.28%で上回る成長が見込まれています。AgilentによるBIOVECTRAの9億2,500万米ドルの買収は、生物製剤、ペプチド、および高効力低分子化合物への受託フットプリントを拡大します。地政学的にセンシティブな地域からのサプライ分散を求める規制上の要請は、受託業者の提案をさらに強化しています。

地域分析

北米は総売上において優位を占め、密度の高い革新者エコシステムと高度な規制環境を背景に2025年需要の39.62%を吸収しています。PfizerのカラマズーにおけるCAPEX4億6,500万米ドルの拡張は、国内API能力への根強いコミットメントを示しています。CARES法の資金援助および州レベルのインセンティブが資本負担の一部を相殺し、BIOSECURE法の2032年期限がさらなる製造回帰を加速させています。カナダのFDA・CGMPstandards への準拠がシームレスな国境を越えた流通を可能にし、Piramal Pharma SolutionsはオーロラにおけるHPAPI生産能力拡大に最近2,500万カナダドルを投じました。高効力APIs市場では、旧来の北米サイトをAnnex 1およびOSHA改正に適合させる追加的な既存施設改修が引き続き行われています。

アジア太平洋は2031年にかけて地域最高のCAGR10.32%を記録します。インドのCDMOセクターは2023年に156.3億米ドルと評価され、西側スポンサーの調達分散に牽引されて2028年には267.3億米ドルに達すると予測されています。ハイデラバードおよびビシャーカパトナムへの施設増強は細胞毒性およびペプチド合成に向けて進み、インドの生産連動型インセンティブ(PLI)スキームに支えられています。中国はコストリードを維持するものの、反スパイ法施行後にコンプライアンス上の逆風に直面し、一部の多国籍企業はデュアルソースへと移行しています。シンガポールの生物製剤イニシアチブおよび韓国の規制ハーモナイゼーションにより、アジア太平洋はマルチモダリティHPAPIハブとしての地位をさらに強固にしています。

欧州は特に複雑な生物製剤および複合体に関して中枢的な製造拠点であり続けています。EMAのバリエーション規則は手続き上の明確性を調和させ、EU全域でのライフサイクル管理を容易にしています。EU域外にありながら深く統合されたスイスには、欧州の抗体薬物複合体産出の基盤となるLonzaの主力サイトが立地しています。欧州委員会の重要医薬品法は270種のAPIを戦略的支援対象として列挙し、施設改修および増設への助成金の道筋を開いています。魅力的な電力価格ヘッジと経験豊富な労働力プールが、高い運営コストにもかかわらず西欧施設の競争力を維持しています。

競争環境

業界構造は、上位のCDMOおよび垂直統合型製薬大手が多領域の封じ込め資産を擁する中、緩やかな集約に傾いています。Lonza、WuXi AppTec、およびCordenPharmaはプロセス開発から充填・仕上げに至るクレードル・トゥ・ローンチのソリューションを提供することでプレミアムシェアを占めています。地政学的な再編はベンダーの候補リストを再構築しており、複数の米国バイオテク企業がWuXiの幅広い能力にもかかわらず同社の受託比率を圧縮しながら、主力プロジェクトを中国から国内またはEU施設へと移管しています。

技術的リーダーシップが先頭走者を差別化しています。連続フロー反応器、高度なバリア・アイソレーター、およびAIを活用した出荷前検査は、オペレーターの曝露を保護しながらバッチタイムを最大20%短縮します。戦略的提携が急増しており、Eli LillyはペプチドAPIに関してCordenPharmaと多年間の設備予約契約を締結し、AstraZenecaはTROP2 ADCペイロード向けにHovioneと湿度耐性細胞毒性アイソレーターを共同開発しました。

新興の破壊的参入者は従来とは異なる製造環境を模索しています。Varda Space Industriesは微小重力結晶化によりリトナビル純度98.5%を達成し、将来の宇宙外APIrefiningの可能性を示唆しています。M&Aの活発度は高水準を維持しており、Avid Bioservicesの11億米ドルのレバレッジド・バイアウトは規模対応可能な生物製剤プラントへのプライベートエクイティの食欲を体現しています。統合的なコンジュゲーション能力をスポンサーが求める中、合成・生物製剤のデュアルスイートを持つ中規模欧州CDMOが主要なM&A標的となることが予想されます。

高効力APIs業界リーダー

Pfizer Inc.

Thermo Fisher Scientific Inc.

Sanofi(EUROAPI)

Teva Pharmaceutical Industries Ltd

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ペンプリマブ-kcqxが複数の迅速審査指定を経て、再発鼻咽頭癌に対するFDAの承認を取得しました。

- 2025年3月:オベカブタゲン・オートロイセルがR/R B-ALLに対してFDA承認を取得し、製品はAutolus社の英国施設で製造されます。

- 2025年1月:EGFR exon 20挿入変異を有する転移性非小細胞肺癌(NSCLC)に対してスンボゼルチニブ(Zegfrovy)がFDAの加速承認を取得しました。

- 2025年1月:FDAはGlaukos Corporationの前房内インプラントEpioxaに関するNDAを受理し、PDUFA日程を2025年10月に設定しました。

- 2025年1月:ダトポタマブ デルクステカン-dlnkがHRポジティブ・HER2ネガティブ乳がんで承認され、TROP2 ADC技術が前進しました。

- 2024年12月:LonzaはCDMOのコア事業に集中するため、三つのビジネスプラットフォームへの再編とCHI部門からの撤退を発表しました。

グローバル高効力APIs市場レポートの調査範囲

高効力活性医薬品原体(HPAPI)とは一般に、ヒトにおいて体重1 kgあたり約150 µg以下で生物学的活性を示す薬理学的活性成分または中間体として定義されます。

高効力APIs(HPAPI)市場は、製品タイプ(革新的高効力活性医薬品原体およびジェネリック高効力活性医薬品原体)、用途(腫瘍学、ホルモンバランス異常、緑内障、その他治療用途)、合成経路(合成高効力活性医薬品原体およびバイオテク高効力活性医薬品原体)、製造業者(自社HPAPIメーカーおよび受託HPAPIメーカー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートはまた、グローバルで17ヵ国の推定市場規模とトレンドをカバーしています。

本レポートは上記セグメントの金額(米ドル)を提供します。

| 革新的HPAPI |

| ジェネリックHPAPI |

| 腫瘍学 |

| ホルモン障害 |

| 緑内障 |

| その他の用途 |

| 合成HPAPI |

| バイオテクHPAPI |

| 自社製造業者 |

| 受託製造業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 革新的HPAPI | |

| ジェネリックHPAPI | ||

| 用途別 | 腫瘍学 | |

| ホルモン障害 | ||

| 緑内障 | ||

| その他の用途 | ||

| 合成経路別 | 合成HPAPI | |

| バイオテクHPAPI | ||

| 製造業者タイプ別 | 自社製造業者 | |

| 受託製造業者 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

高効力APIs市場が2031年に向けて成長する要因は何ですか?

成長は腫瘍性疾患の有病率の増大、高効力化合物に焦点を当てたバイオ医薬品研究開発、CDMOの設備拡張、ならびに上記ドライバーセクションで詳述した政府の製造回帰インセンティブによって推進されています。

高効力APIs製造において最も急速に拡大している地域はどこですか?

アジア太平洋はインドのCDMO整備とより広範なアジア太平洋規制ハーモナイゼーションにより、2031年にかけて年平均成長率10.32%を記録する見込みです。

高効力APIs市場における腫瘍学のシェアはどの程度ですか?

腫瘍学用途は2025年の売上の72.53%を占め、単一最大の治療的ドライバーとなっています。

受託CDMOが自社施設に対してシェアを拡大している理由は何ですか?

アウトソーシングはスポンサーの設備投資を軽減し、専門封じ込めへのアクセスを提供することで、受託製造業者の2031年にかけての年平均成長率12.28%を支えています。

2025年にHPAPI製造業者に最も影響を与える規制変更は何ですか?

主要な変化には、EMAの新バリエーション規則、改定PIC/S補則1、および米国BIOSECURE法によるコンプライアンス圧力が含まれ、いずれも厳格な文書化および安全管理を課しています。

2031年における高効力APIs市場規模の予測はいくらですか?

高効力APIs市場規模は年平均成長率9.14%を反映し、2031年までに495.9億米ドルに達する見込みです。

最終更新日: