ロシア家庭用家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.34 十億米ドル |

| 市場規模 (2026) | 6.57 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 2.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア家庭用家具市場分析

ロシア家庭用家具市場の規模は、2025年の63.4億米ドルから2026年には65.7億米ドルへと成長し、2026年から2031年にかけてCAGR 2.37%で2031年までに73.9億米ドルに達すると予測されています。ボルガ連邦管区および中央連邦管区において生産能力の拡大が集中しており、木質パネルクラスターへの国家支援が統合サプライチェーンを促進し、2024年のパーティクルボード生産量を1,390万立方メートルに引き上げ、ケースグッズ製造のより強固な基盤を構築しました。マクロ経済の変動が全体的な成長軌道を緩和させ、2025年第3四半期に経済が約10%収縮し、政策金利が21%のピークに達したことで、住宅ローンが引き締まり、新規住宅購入に連動した裁量的な内装工事が鈍化しました。マーケットプレイスが翌日配送の大型商品配送と拡張現実(AR)による可視化を拡大するにつれ、流通はオンラインへのシフトを続け、大型家具小売の強固な歴史的基盤を欠く市場においてより迅速なコンバージョンファネルを生み出しました。一方、東部鉄道回廊における物流の遅延とルーブルの変動が、多くのカテゴリーで依然として輸入依存が続く金具や特殊素材の投入コストの不確実性を高めました。

レポートの主要ポイント

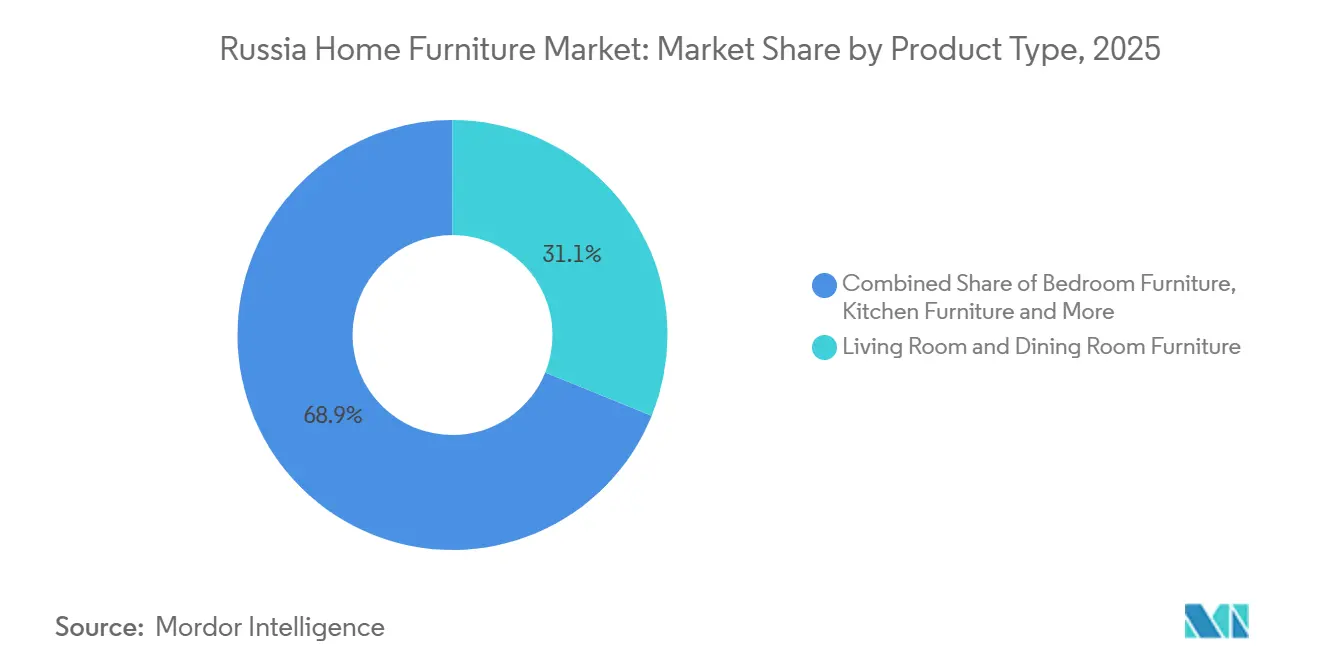

- 製品タイプ別では、リビングルーム・ダイニングルーム家具が2025年のロシア家庭用家具市場シェアの31.12%を占めてトップとなり、ホームオフィス家具は2031年にかけてCAGR 3.63%で拡大すると予測されています。

- 素材別では、木材が2025年のロシア家庭用家具市場規模の64.67%のシェアを占め、プラスチック・ポリマー家具は2031年にかけてCAGR 3.34%で成長すると予測されています。

- 価格帯別では、エコノミーセグメントが2025年のロシア家庭用家具市場シェアの54.61%を獲得し、プレミアムセグメントは2031年にかけてCAGR 3.79%で上昇すると予測されています。

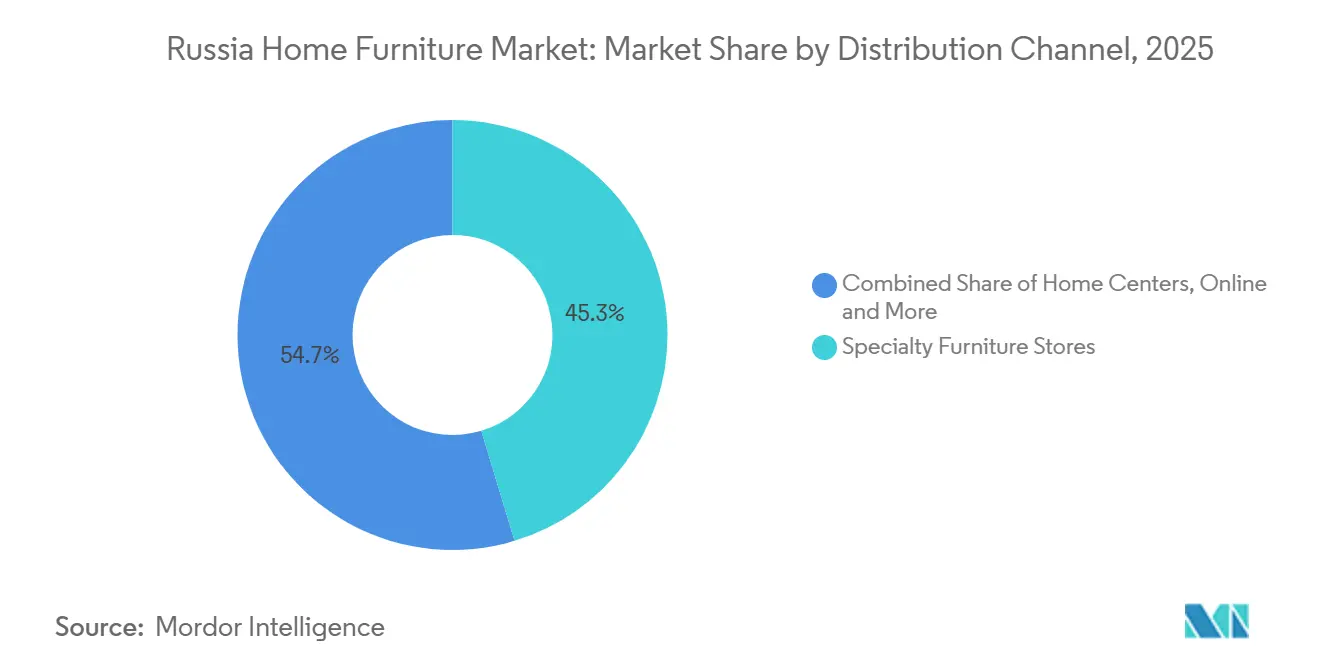

- 流通チャネル別では、専門家具店が2025年のロシア家庭用家具市場シェアの45.34%を占め、オンラインチャネルは2031年にかけてCAGR 4.67%で成長すると予測されています。

- 地域別では、モスクワおよびモスクワ州が2025年のロシア家庭用家具市場シェアの36.53%を占め、シベリアおよび極東は2031年にかけてCAGR 3.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア家庭用家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IKEA撤退後の国内生産ブーム | +1.8% | 全国的、ボルガ連邦管区および中央連邦管区に集中 | 中期(2~4年) |

| マーケットプレイスの爆発的成長(WildberriesおよびOzon) | +1.4% | 全国的、モスクワ、サンクトペテルブルク、シベリア諸都市での早期成長 | 短期(2年以内) |

| 住宅内装工事を促進する住宅ローン補助金の再開 | +1.2% | 全国的、モスクワ州、レニングラード州、クラスノダール地方に集中 | 短期(2年以内) |

| 都市部中間層における実質賃金の回復 | +1.1% | 中央、北西、南部連邦管区 | 短期(2年以内) |

| 木質パネルクラスター近代化に対する国家補助金 | +0.9% | ボルガ、ウラル、シベリア連邦管区 | 長期(4年以上) |

| 旧IKEAサプライヤーとの小売業者の提携によるデザインサイクルの短縮 | +0.8% | 全国的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IKEA撤退後の国内生産ブーム

IKEAの2022年の撤退は生産能力の急速な再配分を触媒し、業界データによれば同ブランドはロシアの製造基盤の3%未満を占めるに過ぎなかったものの、その撤退は数年分の変化を2サイクルに圧縮した再配置を加速させました[1]https://tadviser.com/index.php/Article:Manufacture,_sale,_export_and_import_of_furniture_in_Russia。Angstremおよびパートナーを含む旧契約製造業者は、大手小売業者との直接取引関係に迅速に転換し、工具、金型、および現場のノウハウを保持して迅速なSKU拡大を実現しました。Luzalesはイケア・インダストリーから購入したチフヴィンおよびヴャトカ工場を再稼働させ、2024年2月までに250SKUの品揃えを達成し、独自のブランド構造を用いてカザフスタンおよびベラルーシへの輸出を開始しました。ロスタット(連邦統計局)のデータはこの勢いを反映しており、2024年の物理的生産量は7,570万ユニットと2023年の6,730万ユニットを上回り、総生産額は前年比25.8%増の69.3億米ドルに達しました。小売の演出も変化しており、Angstremは約100のショールームをフラットパック組立エリアを備えたルームビネット形式に転換し、消費者の切り替えコストを低減しています。

マーケットプレイスの爆発的成長(WildberriesおよびOzon)

ロシアにおけるeコマースの流通総額(GMV)は2024年に約1,140.1億米ドルに達し、前年比41%増となりました。物流および可視化ツールの改善によりショールームへの長時間訪問の必要性が低下し、家具・家庭用品はオンライン購入全体の14.8%を占めました[2]https://www.taitra.org.tw/en/News_Content.aspx?n=215&s=109469。最大のマーケットプレイスであるWildberriesは強いGMV成長を報告し、越境決済オプションの整備と低い手数料体系が出品者の経済性を改善したことで、中国からの出品者基盤を拡大しました[3]https://www.caixinglobal.com/2025-07-16/chinese-sellers-turn-to-russias-booming-e-commerce-market-amid-us-tariffs-102341590.html。同プラットフォームのフットプリントは数万か所の受取拠点と広範な倉庫網に及び、ほとんどの注文で翌日配送を実現し、かつて注文から配送まで3~6週間を要した大型商品のコンバージョンを改善しています。ノボシビルスクの大型施設など家具専用の投資が大型商品の処理能力の加速を支援し、シベリア諸都市での二桁成長を触媒しました。Ozonは越境出品者向けの現地通貨決済インフラを拡充し、2025年には他の越境チャネルにおける広範な物流の摩擦にもかかわらず、家具部品の流通加速を支援しました。

住宅内装工事を促進する住宅ローン補助金の再開

ファミリー住宅ローン制度は補助付き融資を支え、2025年初頭の新規補助付きローンの大部分を占め、非常に高い政策金利環境にもかかわらず取引量を2023年から2024年水準近くに維持しました[4]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/Russia Home Furniture Market/CBR.RU。2025年9月の改定では対象が一部の中古住宅にも拡大され、対象家族の金利上限が6%に設定されたことで、新築物件が限られる地域での需要が維持され、完成後の家具購入の下支えとなりました。2025年初頭には竣工トレンドが軟化したものの、政策的な下限が急激な落ち込みを防ぎ、以前のパイプラインプロジェクトを完成させるデベロッパーの金具やプロジェクト型家具の受注安定化を支援しました。この政策は住宅金融向けの補助金の恩恵を受ける地方都市での活動を促進しており、建設が首都圏外に分散している地域でバリューセグメントの家具の回転率が高まるという点で重要です。小売側では、より大きな倉庫フットプリントを持つチェーンが、長い建設・引き渡し期間中の運転資本サイクルとショールーム在庫をより効率的に管理し、納期スコアを改善しています。

都市部中間層における実質賃金の回復

2024年に実質可処分所得が上昇し、給与税収入はほとんどの連邦構成主体をカバーする広範な賃金上昇を示し、ミドルレンジおよびプレミアムカテゴリーの購買力を高めました。公式賃金統計では2025年10月の名目賃金は約1,263.14米ドルを示しましたが、実質賃金の伸びは第3四半期に4.9%に鈍化し、以前の拡大との差が縮小しました。累進課税の改定が手取り収入の伸びを抑制し、勢いの鈍化が裁量的カテゴリーを圧迫し、価格に敏感なマスセグメントで値引きが高い投入コストを吸収する中で小売業者のマージン圧力と交差しました。所得と需要の関係はミドルおよびアッパー層付近で弾力的であり続けており、これは2023年の賃金成長のピーク時における一部サブカテゴリーのアウトパフォーマンスと、家計予算が引き締まった2024年および2025年の結果の緩和を説明する一助となっています。エコノミーセグメントにおけるコストパフォーマンスと、プレミアムブランドにおける厳選された品揃えに沿った戦略が、購買力の二極化を踏まえると最も効果的です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い政策金利によるインフレが消費者を圧迫 | -1.5% | 全国的 | 短期(2年以内) |

| ルーブルの変動が輸入依存の金具のコストを押し上げ | -0.9% | 全国的、中央および北西地域で深刻 | 中期(2~4年) |

| 鉄道回廊のボトルネックがアジア産部品の流入を遅延 | -0.7% | 極東および東シベリア連邦管区 | 中期(2~4年) |

| デザイン人材の頭脳流出が製品革新を制限 | -0.4% | 全国的、モスクワおよびサンクトペテルブルクに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い政策金利によるインフレが消費者を圧迫

政策金利は2024年10月に21%のピークに達し、2025年12月には16%となり、2015年以来最も厳しい借入環境を生み出し、消費を貯蓄へとシフトさせ、延期可能な購入を先送りさせました。2025年初頭に住宅ローンの流れが急激に落ち込み、消費者向け分割払い融資は希少化または高コスト化し、寝室セットや収納家具など平均購入単価が1,266.85米ドルを超えるカテゴリーに重くのしかかりました。小売業者は収益性とコンバージョンへの圧力を報告し、複数のチェーンが信用アクセスと家計センチメントを定価販売とミックスへの足かせとして挙げました。リアルタイムトラッカーは2025年後半にかけて家具カテゴリーの支出減少を示し、貯蓄金利の上昇に伴い預金への資金シフトと一致しました。先行きは2026年以降の段階的な緩和を示唆していますが、正常化は信用感応度の高い販売の急速な回復ではなく、数年にわたる回復を意味します。

ルーブルの変動が輸入依存の金具のコストを押し上げ

ルーブルは2024年後半から2025年にかけて大きな双方向の変動を見せ、キッチンやワードローブで高い普及率で使用される金具、コーティング、エッジバンディングなど輸入依存の投入材のコスト計算を複雑にしました。業界の声明は、デリバティブ市場の薄さと高い担保要件により変動する投入材のヘッジが困難であることを強調しており、多くの中小製造業者がスポット価格にさらされたままとなっています。2024年には通関における関税分類の変更がコスト計画をさらに混乱させ、スライドやレールの部品投入材が場合によっては完成家具の輸入よりも高い税率に直面しました。通貨変動に最も敏感なセクターには木材やパネルの輸出業者が含まれており、通貨が上昇するとドル収入がより少ないルーブルに換算されるため、再投資の意思決定と設備投資計画に影響を与えます。特殊金具の国産化は進んでいますが依然として初期段階にあり、ほとんどの生産者は主要部品カテゴリー全体で依然として輸入品に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホームオフィス需要が生産ミックスを再形成

リビングルームおよびダイニングルーム家具は2025年の販売量の31.12%を占め、この成熟カテゴリーは都市部世帯において長い買い替えサイクルを好む大規模な張り地生産を支えています。ロシア家庭用家具市場シェアがこれらの定番品に集中していることは、ソファや収納システムを大規模に生産する工場の安定した処理量を支えていますが、信用サイクルが引き締まる中では緩やかなミックスのアップグレードが価格成長を制限します。ホームオフィス家具はハイブリッドワークの規範が世帯に部屋を恒久的なデスクゾーンへと転換させ、公共調達が地方中心部の機関オフィス空間をアップグレードするにつれ、2031年にかけてCAGR 3.63%と予測されています。ロシア家庭用家具市場規模のダイナミクスは木製オフィス家具の生産価値の上昇を示しており、実用的なデスク、棚、エルゴノミクスシーティングがシェアを獲得するミドル層の成長と一致しています。キッチンおよび寝室システムは新築物件の引き渡しと段階的なリノベーションの恩恵を受けていますが、モジュール形式がデザインを標準化し差別化を圧縮する中でマージン圧力が高まっています。

バスルームラインは耐水性中密度繊維板(MDF)とラミネートチップボードを使用する少数の国内生産者が主導する小規模なニッチであり、一部のサブカテゴリーでは輸入競合からの価格圧力に直面しています。屋外家具は南部のリゾート地に集中し、季節的な販売量となるため専用生産能力が限られ、需要サイクルの変化に応じてカテゴリー間で柔軟に生産をシフトできる体制が有利です。コンパクトな都市型アパートに対応したソファベッドを含む変形可能なソフトラインは安定した販売量を維持し、コスト管理のために部品の共通化を活用する垂直統合型生産者の恩恵を受けています。eコマースは宅配物流に適した標準化されたフラットパック商品へと製品ミックスをシフトさせ配送時間を短縮していますが、複雑なキッチンや造り付け家具は採寸と施工を伴うコンサルティング型ショールームに依然として依存しています。この分断は、大手小売業者が急速なオンライン処理量と、採寸・施工の人材と長いリードタイムを必要とする高マージンのオーダーメイドプロジェクトのバランスを取る中で、二軌道の製品戦略を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材別:チップボードの優位性がポリマーの挑戦に直面

木質系素材は2025年に64.67%のシェアを占めた。これは国内の豊富な木材資源と、中価格帯の予算に合った耐久性の高いケース家具に対する消費者の嗜好によるものである。カルーガおよびタタルスタンにおける生産能力の増強により供給が拡大し、大規模製材所が品質改善と川下工場向けのリードタイム短縮を推進したことで、パーティクルボードにおけるロシア家庭用家具市場のシェア優位性が拡大した。MDFおよびファイバーボードは、滑らかな表面仕上げとプレミアムフィニッシュの分野でニッチな地位を維持し、一部の工場では環境認証を取得して特殊キャビネット製品の再輸出オプションを創出した。パネルの供給過剰により規模の小さい製材所への圧力が高まり始め、ISO認証取得事業者が契約量のより大きなシェアを占めるという段階的な業界再編の傾向が継続した。ホルムアルデヒド排出規制への適合は、自社試験設備を持たない小規模生産者にとってコスト上の障壁となり、これらの要件は資本力のある事業者に有利に働いた。

プラスチックおよびポリマー製品は低い基盤から成長し、軽量構造と耐候性が最も重視される屋外家具および子供用家具の需要を取り込んだ。ロシア家庭用家具市場のポリマー原料への依存は地域の石油化学エコシステムから恩恵を受け、2025年初頭にタタルスタンのゴムおよびプラスチックカテゴリー全体での成長を強化した。人工石カウンターおよび特殊ラミネートは中価格帯キッチンの素材選択肢を広げ、天然御影石より低い価格帯を提供しながら日常使用における耐久性と美観を維持した。装飾用プラスチックおよびホームテキスタイルの国内生産は供給の安定性を向上させ、納期を短縮することで、敏感なカテゴリーにおける為替変動からの影響を緩和した。エッジバンディング、金物、およびフィルムについては多くの工場で輸入依存が依然として高く、さらなる現地化が進むまで為替レートの変動に対するエクスポージャーが継続した。

価格帯別:プレミアムの成長がマクロ逆風に抗う

エコノミーは2025年の販売の54.61%を占め、この層は多くの商品において126.68~633.45米ドルの購入単価を管理するために分割払いプランと割引窓口に依存する家計予算と一致しています。ロシア家庭用家具市場シェアにおけるエコノミーの比率は所得分布と融資条件への感応度を反映しており、金利が高く無利子プランへのアクセスが限られる場合に買い替えサイクルが鈍化します。ミドルレンジの需要はワードローブ、寝室セット、ダイニング収納において適度な価格帯でのマスマーケット品質を中心としており、このセグメントは実質賃金の減速に対して脆弱なままです。プレミアムは小さな基盤においてCAGR 3.79%で成長し、モスクワおよびサンクトペテルブルクの高所得クラスターが2021年水準から大幅な価格上昇にもかかわらず並行チャネルを通じた輸入ブランドを優先しました。国内プレミアム生産者の間では、マージンプールを多様化し国内サイクルへのエクスポージャーを低減するために湾岸市場に進出する輸出志向戦略が台頭しました。

ロシア家庭用家具市場規模の層別ダイナミクスは持続的な二極化を示しており、防衛関連および金融セクターの労働者がプレミアム注文を支える一方、公務員や年金受給者がエコノミー販売量を支えています。ミドル層は2025年後半の累進課税と実質賃金の伸び鈍化により圧迫されており、ミドルレンジパッケージへのステップアップ顧客の範囲が狭まっています。レンタルおよびサブスクリプションモデルは依然として黎明期にありますが、大都市圏において所有よりも柔軟性を重視する可能性のある若い世代の異なる需要リズムを予示しています。流通と調達における規模の経済が全国チェーンのエコノミーリーダーシップを支える一方、プレミアム専門店は厳選された品揃えと高品質なサービスによってマージン水準を正当化しています。この価格帯マップはマクロ環境と金利に対して感応度が高く、段階的な緩和が信用アクセス条件の改善に伴いミドルレンジの回復を支援するでしょう。

流通チャネル別:eコマースが専門店の既存勢力を混乱させる

専門家具店は2025年の販売量の45.34%を占め、複雑なカテゴリーのコンサルティング販売を組織し、在宅採寸、デザイン、施工をサポートする全国ハイパーマーケットおよび専門フォーマットが支えています。ロシア家庭用家具市場シェアにおけるオンラインの加速は、マーケットプレイスが家具・家庭用品の全国eコマース取引の14.8%を獲得し、ほとんどの郵便番号に翌日配送サービスを提供したことで進みました。マーケットプレイスは拡張現実(AR)による可視化を活用して大型商品の購買信頼性を高め、大型商品フルフィルメントセンターを活用して重量カテゴリーのリードタイムを短縮しました。ホームセンターはプロジェクトが家具と床材・設備を組み合わせる限られたシェアを維持し、その他のチャネルはデベロッパーおよびホスピタリティ向けのB2B契約をカバーしました。専門小売業者はオムニチャネル投資と都市型倉庫からの迅速な地域配送で対抗し、複雑なカテゴリーにおけるサービス優位性を維持しました。

eコマースの成長は2024年および2025年に店舗ベースの販売を上回り、若い世代がコモディティ商品においてブランドおよびチャネルへの忠誠心が低いことを示すにつれ、ロシア家庭用家具市場規模のデジタルチャネルへのエクスポージャーは増加するでしょう。専門チェーンはカスタムオーダーの仮想プランニングスタジオ、モバイル可視化ツール、迅速な配送に投資し、精密な施工を必要とするオーダーメイドキッチンやワードローブにおける優位性を維持しています。食料品配送プラットフォームへの家具SKUの掲載など、クロスチャネルの実験は広範な小売融合とエントリーレベル価格帯における新たな衝動買い機会を示しています。規制上のラベリング義務と通関管理が越境マーケットプレイスのコンプライアンスコストを増加させ、フルフィルメントにラベリングと追跡を統合できる国内物流エコシステムを有利にする可能性があります。流通は標準化された商品の大量オンラインフローと、採寸とサービス保証を必要とする複雑で高額な施工のための店舗内エンゲージメントの間でさらに二分化し続けるでしょう。

地域分析

地理的な分散が需要を規定しており、モスクワおよびモスクワ州が販売量の36.53%を吸収する一方、インフラ支出と産業拡大を背景にCAGR 3.27%の見通しを持つシベリアおよび極東に漸進的なシェアを譲っています。首都圏の優位性は高い所得と新築物件の密なパイプラインに基づいており、完全な部屋パッケージと大型都市型倉庫からの迅速な配送を支援し、待ち時間を短縮することでコンバージョンを改善しています。サンクトペテルブルクおよびレニングラード州は規模では小さいものの、オンライン普及率が高く、変形可能なデザインとモジュール収納を好む古い住宅ストックにおける省スペース型キャビネットへの需要が強い傾向があります。新しい地域倉庫などの物流投資が北西管区全体に翌日配送を拡大し、地域の好みと価格帯に合った幅広い品揃えを可能にしています。ロシア家庭用家具市場シェアはこれらの都市クラスターにおいて、小売業者の規模と成熟したラストマイルネットワークの恩恵を受け、在庫切れを減らし高額カテゴリーのバスケットサイズを拡大しています。

シベリアおよび極東は最も成長の速い地域を形成しており、大規模投資がオフィス家具、寮、倉庫設備における二次的な需要を生み出し、これらはすべて実用的な耐久性を重視する製品カテゴリーと一致しています。アジアとの越境貿易フローが部品の入手可能性と配送時間に引き続き影響を与えていますが、国内パネルの生産能力拡大が金具や特殊素材の一部の変動を緩和しています。西部への輸送距離がシベリア産生産者のモスクワおよびサンクトペテルブルク近郊のプレミアムセグメントへの浸透を制限するコストを加算します。東部鉄道のボトルネックが通常貨物の輸送時間を延ばし、小規模組立業者の補充を遅らせており、頻繁に使用される部品の地域在庫プールと地域調達契約の重要性が高まっています。持続的な制約は、需要に近い倉庫を建設し、ピーク期や季節的な需要急増時のリアルタイム越境フローへの依存を低減する資本を持つ小売業者に有利に働きます。

ロシアのその他の地域はボルガ、南部、北カフカス、ウラル管区を集約しており、産業構成とインフラ品質に結びついた多様な成長経路を示しています。ボルガクラスターはパネル、金具、西部都市および中央アジアへの輸送回廊への近接性に支えられ、テーブル、収納、金属製オフィス家具の大部分を供給しています。ウラルは産業環境に適した機関・オフィス形式の需要を維持し、南部は温暖な時期の観光とリノベーションサイクルを追う季節性を示しています。ターゲットを絞った住宅ローン支援がデベロッパーの活動が少ない小規模都市を支援し、完成した物件が基本的な家具とキッチン内装の後続需要を生み出しています。予測期間を通じて、国内パネル供給の増加と国内東部回廊の物流信頼性の向上に伴い、ロシア家庭用家具市場規模はこれらの管区全体にわたってより均等に広がるでしょう。

競合環境

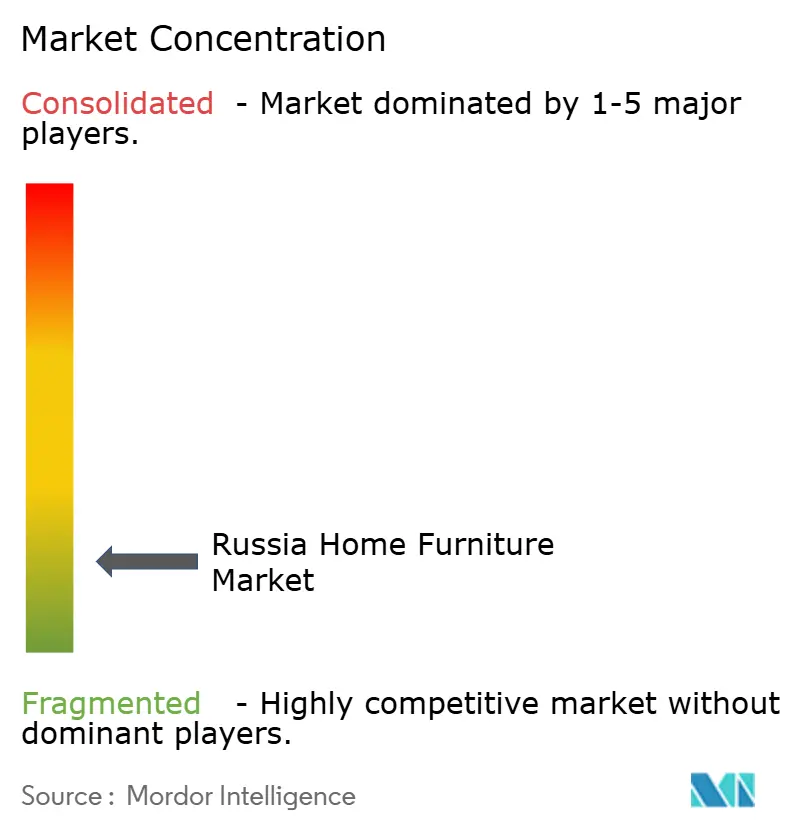

競合環境は分散しており、上位20社の製造業者が市場シェアの半分未満を占めるにとどまり、流通リーチと配送スピードで競合する地域生産者と直販ブランドの長いロングテールが残っています。大手オムニチャネル小売業者は複雑なカテゴリーでシェアを維持するために倉庫、プランニングスタジオ、デジタルエンゲージメントに投資しましたが、値引きと高い投入コストがマージンを圧縮した2024年および2025年は収益性が課題となりました。マーケットプレイスプラットフォームはエントリーレベルの販売をオンラインに引き込み続けましたが、専門小売業者は在宅採寸と施工が顧客の選択を決定するオーダーメイドキッチンとワードローブを守りました。二次都市での新フォーマットによる小売実験は、オンライン需要が高く大型フォーマット店舗が少ない地域をターゲットとし、フルハイパーマーケットのコストなしにリーチを拡大するのに役立っています。主要製造業者による垂直統合は品質管理とリードタイム短縮を目指すとともに、表面材とフレームの付加価値加工においてより多くの価値を取り込むことでマージンを守っています。

2025年の戦略的な動きはこれらのパターンを反映しています。大手ハイパーマーケットチェーンがサンクトペテルブルクに28,500平方メートルの倉庫を開設し、翌日配送を拡大して地域の品揃えに数千のSKUを追加し、フルフィルメントスピードを改善して動きの遅い商品のマークダウンリスクを低減しました。著名なマットレス・睡眠ブランドが所有構造を国内法人に変更し、CIS全域での地域拡大計画を開き、西側の所有制約なしにより明確な輸出戦略を可能にしました。大手ケースグッズ生産者が数百店舗にわたるデジタルプラットフォームの実装を完了し、リード管理を一元化してサービスカバレッジを改善しながら請負業者とサポートコストを削減しました。別の製造業者は月間生産量を5桁のセット数に拡大する自動化ラインを稼働させ、クォーツおよびベニヤ加工の付加価値素材ワークショップを追加しました。

重要なテーマは、現在全国チェーンと提携し、停滞した欧州製品の並行輸入品の参照価格を下回る価格帯でブランドコレクションを販売する旧IKEAサプライヤーの役割の高まりであり、これによりミドル層の買い物客を取り込んでいます。オムニチャネルの成長はチェーンがキッチンとクローゼットのオンライン発見と店舗内施工のバランスを取る中で必須要件であり続け、可視化とプランニングへの投資がカスタムプロジェクトのアタッチメント率を向上させました。マーケットプレイスの物流上の優位性は標準化された商品において持続的な課題をもたらしており、専門小売業者はマーケットプレイスが低コストで容易に複製できないサービスステップを強調することで守りを固めています。ロシア家庭用家具市場は今後も大量のオンライン定番品とショールーム主導のプロジェクトに分かれ続けるでしょう。両方にまたがるプレーヤーはカテゴリーリスクを管理し、サイクルを通じて収益を平準化できます。パネルおよび中規模工場では、コンプライアンスコスト、物流の複雑さ、資金調達要件が持続的な収益性のための最小効率規模を引き上げる中で、業界再編が続く可能性が高いです。

ロシア家庭用家具業界リーダー

Hoff (Domashnii Interior OOO)

Mnogo Mebeli

Askona Vek

Shatura Furniture

Lazurit

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Stool Groupがモスクワ州ヴォスクレセンスクに全工程対応の家具生産・物流複合施設を開設し、溶接、塗装、縫製工程の自動化に約633万米ドル(5億ルーブル)を投資しました。

- 2025年12月:Wildberriesがウズベキスタンに1億3,935万米ドル(110億ルーブル)を超える投資で10万平方メートルの物流センターの建設を発表し、2026年末までに段階的に稼働し、最大7,500人の雇用を創出する予定です。

- 2025年11月:Shaturaが600店舗以上のネットワーク全体にBitrix24の展開を完了し、サービス対応を一元化して、サポートおよび請負業者コストを大幅に削減しました。

- 2025年8月:Hoffがモスクワ州セルプホフに68店舗目をオープンし、コンパクトなハイパーマーケット形式とキッチン・ワードローブ向けの店内デザインスタジオを備えています。

ロシア家庭用家具市場レポートの調査範囲

ロシアにおける家庭用家具市場は、製造・輸入から流通・小売に至る家具の全行程を包含しています。リビングルーム、寝室、キッチン、ホームオフィスなどのスペースに対応するこの家具は、マスマーケット製品からプレミアム製品まで幅広い範囲に及びます。需要は住宅建設、リノベーション活動、都市化、所得水準、そして手頃で機能的かつ国内調達の家具に対する消費者の好みなどの要因によって形成されています。

ロシア家庭用家具市場レポートは、製品タイプ(リビングルーム・ダイニングルーム家具、寝室家具、キッチン家具、ホームオフィス家具、バスルーム家具、屋外家具、その他の家具)、素材(木材、金属、プラスチック・ポリマー、その他)、価格帯(エコノミー、ミドルレンジ、プレミアム)、流通チャネル(ホームセンター、専門家具店、オンライン、その他の流通チャネル)、および地域(モスクワおよびモスクワ州、サンクトペテルブルクおよびレニングラード州、シベリアおよび極東、ロシアのその他の地域)別にセグメント化されています。

| リビングルームおよびダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| 屋外家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチックおよびポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店 |

| オンライン |

| その他の流通チャネル |

| モスクワおよびモスクワ州 |

| サンクトペテルブルクおよびレニングラード州 |

| シベリアおよび極東 |

| ロシアのその他の地域 |

| 製品別 | リビングルームおよびダイニングルーム家具 |

| 寝室家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| 屋外家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチックおよびポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | モスクワおよびモスクワ州 |

| サンクトペテルブルクおよびレニングラード州 | |

| シベリアおよび極東 | |

| ロシアのその他の地域 |

レポートで回答される主要な質問

ロシア家庭用家具市場の規模と2031年までの成長見通しは?

ロシア家庭用家具市場の規模は2026年に65.7億米ドルであり、CAGR 2.37%で2031年までに73.9億米ドルに達すると予測されています。

ロシアの家庭用家具分野でどの製品カテゴリーが需要をリードしていますか?

リビングルームおよびダイニングルーム家具が31.12%のシェアでトップとなっており、ホームオフィス家具はハイブリッドワークの定着化に伴い2031年にかけてCAGR 3.63%で成長すると予測されています。

ロシアにおいて店舗とオンラインプラットフォームの間でチャネルはどのようにシフトしていますか?

専門店が販売の45.34%を占めていますが、マーケットプレイスが翌日配送の大型商品配送と拡張現実(AR)による可視化を拡大するにつれ、オンラインチャネルはCAGR 4.67%で成長しています。

ロシアにおいて家庭用家具の需要勢いが最も強い地域はどこですか?

モスクワおよびモスクワ州が需要の36.53%を占め、シベリアおよび極東はインフラ投資に支えられたCAGR 3.27%の見通しで最も成長が速い地域となっています。

最終更新日: